Les dons que l’on réalise permettent d’obtenir une réduction d’impôt de 66% du montant versé. Les dons d’argent ne sont pas les seuls concernés, toute personne qui effectue des trajets pour le compte d’une association peut potentiellement prétendre à l’avantage fiscal des dons. En effet, les kilomètres effectués pour une association dont on ne demande pas le remboursement correspondent à un don pour l’administration fiscale. Une possibilité de baisse de l’impôt qui concerne des millions de français et qui est pourtant rarement demandée. On fait le point sur les conditions et la démarche à suivre en 2024.

Sommaire

Transformer des kilomètres en don ? Comment ça marche ?

Dans les faits, l’administration fiscale considère que si on effectue des kilomètres pour une association sans en demander le remboursement, on fait un don. Les

trajets effectués retenus pour le calcul du don sont nombreux selon les situations : personne qui accompagne les jeunes sur un tournoi sportif le week-end, membre du bureau d’une association qui

va aux réunions avec sa voiture, bénévole qui va faire des courses…. Concrètement, le bénévole doit participer à l’animation et au fonctionnement de l’association sans

contrepartie pour pouvoir prétendre au don sur son impôt via les kilomètres effectués.

Un barème est prévu afin d’identifier la valeur numéraire des trajets (voir ci-après) ce qui permettra de savoir combien représente le don selon les kilomètres

réalisés par le contribuable. La réduction fiscale s’appliquera alors sur le montant calculé et permettra au bénévole d’avoir une réduction d’impôt de 66%. Ce dispositif est intéressant

uniquement pour les contribuables qui paient de l’impôt puisqu’une réduction s’applique uniquement sur l’impôt dû.

Quelles associations sont concernées?

La quasi totalité des associations loi 1901 sont concernées. Que ce soit des associations culturelles, de bienfaisance mais également des organismes d’intérêt

général et fondations ayant un caractère éducatif, scientifique, sociale, sportif, familial, culturel… Retenez que tout organisme dont la gestion est désintéressée ou à but lucratif peut

permettre aux bénévoles d’obtenir cette réduction fiscale. L’ensemble des domaines sont touchés (sportif, cinéma, lyrique…); il est certain qu’un de vos proches bénévoles gagnerait à connaître

cette possibilité de réduction d’impôt.

Dons : comment est calculée la réduction d’impôt pour le bénévole ?

A l’image des frais réels déductibles des impôts, les frais engagés par le bénévole doivent être justifiés. Cela passe par la conservation des justificatifs si le membre de l’association a pris le train, acheté des repas… Le poste principal étant ici souvent des kilomètres effectués en voiture, un barème existe. Avant, Il ne dépendait pas de la puissance fiscale de la voiture, il était le même pour tous quel que soit le véhicule. L’association devait donc l’utiliser pour déterminer le don effectué par le bénévole ce qui permettait de calculer la réduction fiscale.

Barème pour les frais engagés dans une association comme bénévole avant 2024

| Type de véhicule | Barème par km parcourus |

| Véhicules automobiles | 0.324€ |

| Scooters, motos | 0.126€ |

Exemple :

J’ai effectué 10 allers-retours de 100 kilomètres en tout sur l’année pour accompagner les jeunes sur un tournoi de rugby. J’ai donc fait 10 fois 100 kilomètres soit 1 000 km au total dans l’année pour l’association.

J’utilise le barème pour déterminer le montant du don : 1 000 * 0.324= 324€.

En suivant la démarche pour recevoir le reçu fiscal, je pourrai bénéficier d’une réduction d’impôt pour don de 66% ce qui équivaut à 324*66% soit 212 € de moins sur la déclaration.

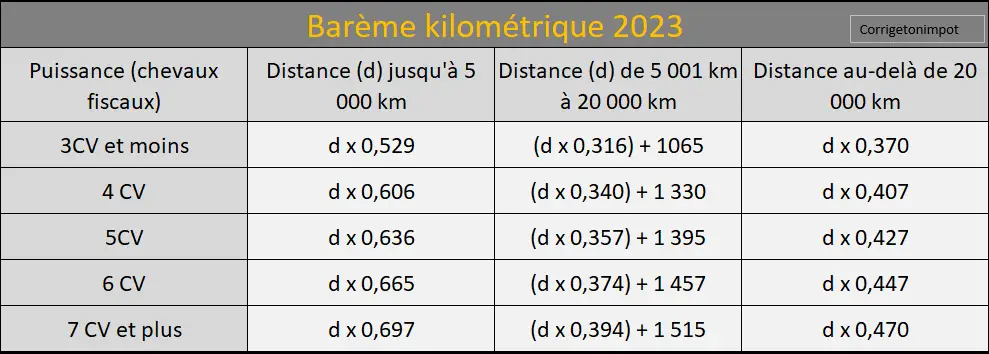

Mais attention, à partir de l’année 2024, le fisc autorise maintenant le contribuable à utiliser le même barème que pour les frais réels. Dès la déclaration 2024 des revenus 2023, on peut utiliser le barème kilométrique qui dépend du nombre de chevaux de la voiture. Il est bien plus intéressant et figure ici : barème kilométrique 2024.

Barème à utiliser à partir de 2024 (toujours le même que l’an passé)

La démarche à suivre pour recevoir un reçu fiscal de l’association.

Comme d’habitude, la démarche doit être engagée par le contribuable lorsqu’il s’agit de payer moins d’impôt. Si vous ne faites rien, vous n’aurez rien! En premier temps, il faut se tourner vers l’association et lui délivrer un écrit stipulant que vous renoncez à tout remboursement sur les frais que vous engagez. Un simple écrit sur papier libre de la phrase suivante suffit : « Je soussigné, Mr XX certifie renoncer aux remboursement des frais engagés et les laisser à l’association comme don« . L’organisme conservera ce document pour sa comptabilité.

Elle se chargera alors de remplir un formulaire Cerfa spécifique (11580*03) qui lui permettra de valider ce don dans sa comptabilité et de vous délivrer un justificatif fiscal. Le contribuable pourra alors indiquer le montant du don dans la case 7UF de la déclaration d’impôt sur le revenu. Un moyen simple pour les bénévoles de réduire leur fiscalité chaque année et sans contrainte pour l’association.

Bonjour,

Je suis bénévole dans une association loi 1901 qui organise des marches chaque semaine, pour les reconnaissances des circuits j’utilise mon véhicule personnel (tarif km pour 2023 = 0.324 €)

Merci de me communiquer le nouveau tarif kilométrique pour l’année 2024

Bonjour,

Je ne l’ai pas encore, il faut utiliser l’ancien dans l’attente.

Bonjour

Je suis bénévole au secours populaire

Ya il obligation pour les associations d’appliquer

Le taux 2023 pour l’indemnisation des km sachant que je souhaite en faire un don ?

Je vous remercie

Bonjour,

Non, vous pouvez ne rien demander et il ne se passe alors rien.

Bonjour

Je suis adhérant d’un club de basket. Je suis régulièrement la table de marque

puis je demander une déduction kilométrique en sachant que j’amène également mon fils pour jouer ?

merci

bonjour,

Être parent de joueur suffit-il, ou faut il etre parent du club pour bénéficier de ce dégrèvement ?

merci

Bonjour,

Seul les bénévoles de l’association peuvent y prétendre.

Bonjour

Est-ce qu’une association, reconnue d’utilité publique, peut réaliser les deux opérations suivantes :

– un adhérent demande le remboursement des frais kilométriques, choisir l’ancien barème type bénévole

– un autre adhérent renonce au remboursement des frais kilométriques, utiliser le barème kilométrique pour chiffrer le montant de l’abandon de frais.

Merci pour votre éclaircissement.

Bonjour,

Sur ce cas précis je ne suis pas sur, je vous conseille d’interroger le fisc en ligne.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Je suis bénévole dans une association qui organise des randonnées pédestre, pour le marquage des circuits j’utilise mon véhicule personnel , ainsi que pour l’assistance aux randonneurs le jour de la manifestation.

Mes frais kilométriques peuvent ils permettent de bénéficier d’un avoir fiscal ?

Bonjour,

PErsonnellement j’ai envie de penser que oui; vous pouvez interroger le fisc en ligne pour avoir leur position.

bonjour je suis très intéressé par vos écrits pour l’immobilier ,

mais étant responsable d’une chorale associative dont les membres viennent de loin puis je leur délivré un cerfa pour les kilomètres réalisés et pour e montant de la cotisation .je précise qu’ils ne sont pas membres des instances de l’association même s’ils font parfois du bénévolat

merci bien

Bonjour,

Je ne suis pas vraiment convaincu que le fisc accepte. Je vous conseille de les interroger via la messagerie sécurisée pour voir s’ils donnent un avis.

Cordialement.

Bonjour,

Je ne suis pas vraiment convaincu que le fisc accepte. Je vous conseille de les interroger via la messagerie sécurisée pour voir s’ils donnent un avis.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour, une personne ayant des frais internet et téléphone au profit d’une association sportive peut-elle bénéficier d’une réduction d’impôts ? (même principe que pour des frais kilométriques).

Bonjour, je suis bénévole à la S.P.A . Celle ci se trouve à 20 km de mon domicile. (40 km aller/retour).

Y a t’il une possibilité de réduction fiscale pour les frais kilométriques engagés ?

Merci pour votre réponse

Bonjour,

oui on rentre dans le cadre du présent article, il faut voir avec l’établissement pour qu’ils établissent le justificatif si possible.

Bonjour

Mon association rembourse les frais kilométriques pour les benevoles à raison de 25 centimes du km, quelque soit la puissance du véhcule.

Pour aider l’association, je renonce à ce remboursement et demande un recu fiscal. Le montant à déclarer est il calculé avec le barème que vous indiquez (par exemple 60,6cts pour 4 CV) ou bien avec 25 cts ?

Bonjour,

Après avoir interrogé le SIP de mon domicile, voici leur réponse: « De :SIP Réponse de l’administration 12/04/2023

A :

Bonjour,

Barème 2023 sur revenus 2022 :

Vous pouvez bénéficier de la réduction d’impôt au titre des frais que vous avez personnellement engagés dans le cadre de votre activité bénévole et dont vous avez expressément renoncé à demander le remboursement à l’organisme. Ces frais doivent correspondre à des dépenses engagées en vue strictement de la réalisation de l’objet d’une œuvre ou d’un organisme d’intérêt général et en l’absence de toute contrepartie. Vous devez disposer d’un document indiquant précisément l’objet de la dépense ou du déplacement (billets de train, factures correspondant à l’achat de biens acquittées pour le compte de l’association, détail du nombre de kilomètres parcourus avec votre véhicule personnel, notes de carburant…).

Si vous utilisez un véhicule dont vous êtes personnellement propriétaire, vous pouvez, à titre de règle pratique, évaluer les frais engagés en appliquant au nombre de kilomètres parcourus les coûts forfaitaires suivants : 0,324 € pour un véhicule automobile et 0,126 € pour un vélomoteur, un scooter ou une moto. Ce barème s’applique quels que soient la puissance du véhicule, le type de carburant utilisé et le kilométrage parcouru.

En vous remerciant de votre attention. »

Donc je m’interroge sur le barème à utiliser pour les frais de l’année 2022 ?

Bonjour,

La loi des finances indique explicitement qu’on peut choisir entre l’ancien barème (donné par le fisc) et celui que j’ai indiqué. D’ailleurs vous pouvez surement voir l’information sur un site gouvernemental maintenant car ça fait déjà 3 mois. Il faut choisir le meilleur entre les 2.

Cordialement.

Questions

> Les seuils de calcul … 5000, 20000 km etc correspondent a quoi : les seuls km parcourus dans le cadre de la déclaration dans l’année fiscale, ou la totalité des km effectués avec le véhicule ( yc perso )

> Si on a une déduction a faire pour deux associations, le kilométrage a prendre en compte pour déterminer les seuils est il la somme des deux assoc, ou bien prend on en compte séparément le kilométrage de chaque association dans chaque déclaration ?

> Le barème s’applique aux frais engagés : pendant toute l’année 2022

> Le barème antérieur 0,324 €/km est il encore utilisable ou bien le nouveau calcul est il exclusif et les CERFA déjà émis avec l’ancien barème ne sont plus admis ? Comment les remplacer puisqu’ils sont déjà passes en comptabilité et l’exercice clos ?

Merci

>

Bonjour,

Ce sont seulement les km faits pour l’association dans le bénévolat en 2022. Je pense que l’ancien reste accessible et pour la dernière question cela relève plus d’un expert-comptable. Pour 2 associations le texte ne prévoit pas le cas mais je pense que le fisc acceptera une addition des km.

Cordialement.

Bonjour, es ce que les parents qui emmènent régulièrement les enfants lors des entrainements et des match en extérieur peuvent avoir une reduction d’impôt alors si ils ne sont pas licenciés du club mais que leur enfant l’est ?

merci

Bonjour,

Non ce n’est pas non plus du bénévolat donc ça ne passera pas malheureusement.

Bonjour, est ce que un bénévole entraîneur peut déduire les kilomètres (domicile à la salle de sport) qu il effectue pour se rendre chaque semaine sur le lieu d entraînement ?

Bonjour,

Oui je pense que ça peut rentrer.

Bonjour, es ce qu’un joueur licencié du club qui emmené plusieurs joueurs aux matchs et entrainements de l’équipe dans laquelle il joue peut faire la demande ?

merci

Bonjour,

Non sur un tel cas ça ne passera pas malheureusement.

Pouvez-vous me me donner la référence de l’article corrrespondant.

Notre asssociation ne délivre que les CERFA pour les licenciés dirigeants.

Cordialement

Bonjour peut-on déclarer les frais d’hôtel et de restaurants et de péages dans le cas de son activité de bénévoles d’associations ?

Bonjour,

J’ai eu confirmation que cette année les bénévoles d’association loi 1901 pourront utiliser le barème kilométrique des salariés, que celui-ci n’est pas encore sorti à la date du 20 février 2023 mais que cela ne saurait tarder.

Lorsque les salariés utilisent le barème kilométrique pour déclarer leurs frais, ils n’ont pas droit au 10 % de réduction forfaitaire pour frais professionnels. Les retraités, eux, bénéficient également d’un abattement de 10 %. Le fait d’utiliser le barème kilométrique des salariés pour les frais de déplacements faits dans le cadre du bénévolat n’annule-t-il pas ces 10 % comme c’est le cas pour les salariés ?

Merci pour votre réponse.

Bonjour,

NOn pas du tout ce sont deux choses totalement indépendantes. Le barème sert à calculer la réduction d’impôt pour don mais ça ne se mélange pas avec le choix ou non des frais réels.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

La loi de finance rectificative est venue préciser qu’il fallait désormais s’appuyer du barème des déplacements professionnels.

Article 21 de la loi°2022-1157 du 16/08/2022.

Bonjour,

Merci beaucoup, c’est modifié.

Bonjour,

Je suis kine pour un club (association sportive).

J’interviens au club pour les soigner

Puis je bénéficier d’un bénévolat de compétences et réduire mes impôts ?

Si oui quel montant peut être définis ? Comment ça se passe sur la déclaration d’impôts ?

Merci d’avance

Bonjour,

La seule réduction que je connaisse est celle mentionnée dans l’article pour les km effectués dont les règles sont listées sur cet article.

Cordialement.

Bonjour, je suis entraîneur bénévole et mon enfant fait partie de l’équipe que j’entraîne. Puis-je quand même demander au club un cerfa pour don ? Merci pour votre retour

Bonjour,

A ce niveau je ne sais pas si le fisc y verra matière à redire. MAis bon si le club fait le Cerfa et que vous êtes entraineur sur le long terme et pas seulement depuis que votre enfant y est ça me semble pouvoir passer.

Bizarre votre exemple la loi d’août permet d utiliser le barème fiscal des impôts et dès 2022

Le coût est fonction du nord de chevaux du véhicule et non plus du forfait

Bonjour et merci. Je n’ai pas vu cet aspect dans la loi des finances mais j’ai pu passer à côté. Avez-vous une source? Je viens de vérifier aussi le site officiel des impôts qui n’a pas non plus fait de mise à jour particulière.

bonjour

je fais parti d’une association sportive d’escalade. Nous sommes plusieurs Moniteurs bénévoles (2 par soir) à venir ouvrir une salle d’escalade afin que les adhérents puissent venir grimper .

Je voulais savoir si les moniteurs qui interviennent bénévolement peuvent faire un abandon de frais kilométrique pour une réduction d’impôt ?

ya t’il un nombre maximal de kilomètre que l’on peut déduire ?

merci d’avance de votre retour

Bonjour,

Je pense que oui sur un tel cas mais il faudrait voir avec le trésorier de l’association s’il peut émettre les Cerfa.

Cordialement.

Bonjour Monsieur,

Le budget rectificatif pr 2022, définitivement voté le jeudi 4 août au parlement, aligne le barème kilométrique des bénévoles sur celui des salariés d’entreprises.

Cette information a été annoncée par plusieurs réseaux ( tv,journaux ). Mais depuis aucun texte officiel du gouvernement.

Avez-vous plus d’infos ? Je dois finir les comptes et remplir le cerfa 11580*03 pour nos adhérents et je ne sais quoi faire …..

Bonjour,

Non pour le moment je suis aussi obligé de conserver les taux que je donne dans l’article, je ne trouve pas d’informations complémentaires pour 2023.

Bonjour,

Pour donner des cours à des enfants au profil d’une association, je dois suivre une formation payante. Est-ce que je pourrai déduire les frais de formation de mes impots ? (les cours que je donnerai seront entièrement gratuits, sans contrepartie aucune).

Merci.

Bonjour,

Je ne vois pas trop où cela peut passer au niveau imposition malheureusement. Vous pouvez écrire au fisc pour voir si ça peut rentrer dans le cadre de cette réduction d’impôt.

Cordialement.

Les autres annee l exedent etais payer pourquoi plus cette anne

Bonjour

Pour les bénévoles ne payant pas d’impôt, ils ne peuvent bénéficier d’aucune rétribution à part de dédommagements coûtant à l’association. C’est injuste et d’autant plus que c’est des bénévoles qui ont un revenu modeste. Il n’existe rien pour eux?

Bonjour.

Oui malheureusement vous avez raison, il n’y a pas de restitution possible.

Cordialement.

JE SUIS PRESIDENTE D UNE ASSOCIATION « CLUB SENIOR » ET JE FAIS LE TRAJET 3 VOIRE 4 FOIS PAR SEMAINE – 112 KM ALLER/RETOUR ET JE MANGE SUR PLACE POUR ME RENDRE AU CLUB

EST CE QU IL Y A UN PLAFOND ?

COMMENT DEDUIRE MES FRAIS ?

FRAIS REELS ?

merci pour votre réponse

Bonjour,

Il n’y a pas de plafond mais il faut que l’association déclare ce don afin que vous ayez un justificatif.

Cordialement.

Bonjour je suis joueuse de basket en régionale . Puis je déclarer mes entraînements, match à domicile et extérieur , amicaux ?

Merci à vous

Bonjour,

Non cela ne fonctionne pas quand on est joueur malheureusement.

Cordialement.

Bjr. Merci Comment détailler les frais sur une note explicative à joindre à la déclaration. Comment cela se fait il ? Je veux dire: Comment se fait se détail pouvez vous me montrer ? Merci

Bonjour,

C’est l’association qui va remplir un Cerfa indiquant le nombre de km effectué par le bénévole. Il vous faudra garder ce document en cas de contrôle mais il n’est pas nécessaire de le joindre.

Cordialement.

Je suis non imposable sur le revenu, est-ce nécessaire de déclarer les frais kilometrique d’un bénévole d une association. Merci

Bonjour,

Si vous ne payez pas d’impôt, la réduction ne marchera pas.

Cordialement.

Bonjour,

Je suis coach de volley, et je me rends, 2 à 3 fois par semaines, à un gymnase situé a 18 km de chez moi pour entraîner une équipe.

Est-ce que ce trajet là peut être comptabilisé dans le calcul de ma réduction d’impot ?

Merci d’avance pour votre réponse.

Bonjour,

Il faut voir avec votre club s’ils peuvent le faire et surtout en supposant que vous soyez entièrement bénévole.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

bjr Je monte des chevaux dans un centre équestre. J’ai des frais de licence pour la saison, d’inscription aux concours, de frais kilométriques pour me rendre au centre équestre, des frais de demi-pension pour faire travailler un cheval de propriétaire.

Puis je déclarer ses frais et lesquels ?

cdlt

Bonjour,

Je pense que non car ici ce n’est pas du bénévolat mais plutôt une adhésion si je ne m’abuse.

Cordialement.

Bonjour, je fait parti d’une chorale.

Je paie une cotisation annuelle ainsi que des frais de partitions.

Je me déplace à raison d’une fois par mois pour les répétitions ainsi qu’une semaine complète avant le concert annuel (1200 km/an)

Je ne peux déclarer ces frais car les responsables me disent ne pas avoir le droit de me procurer un document certain.

Merci de me dire.

Bonjour,

Effectivement cela est votre loisir et non pas du bénévolat donc ça ne m’étonne pas que l’association ne puisse pas délivrer le cerfa pour don.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Pouvez-vous préciser si la réduction d’impôt pour déplacements s’applique pour les bénévoles des organisations syndicales (patronales ou de salariés) ?

Bonjour, cette modalité est elle aussi valable pour des frais de téléphone et des frais d’envoi de mandats postaux engagés pour l’association sans lui en demander le remboursement?

Je suis responsable d’un groupement de défense contre les organismes nuisibles, les bénévoles qui participent à la lutte sont amenés à utiliser leur véhicule personnel, est-ce je suis habilité à éditer un reçu fiscal ?

en attente d’une réponse, recevez mes salutations

Bonjour,

Me concernant je ne saurais pas juger de l’éligibilité ou non. Le plus simple est d’interroger le fisc sur le sujet.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

j’emmène mon fils à chaque vacances en tournois (tennis) inter-régionaux. en categories jeunes. Je suis également membre du bureau du club. Puis je bénéficier de cette réduction d’impots ? (c’est en même temps à titre individuel et pour le club car les entraineurs ne peuvent l’accompagner)

J’emène aussi parfois 2 ou 3 jeunes en tournois ou matches par équipes (mais là ça me parait plus évident)

Cordialement.

Bonjour,

C’est possible, il faut voir avec votre président ou trésorier si c’est en place ou non. Pour les accompagnements individuels je ne pense pas mais sur des groupes ça doit pouvoir passer mais si votre fils en fait partie.

Cordialement.

Les déplacements des joueurs vers le lieu de rencontre sont déductibles mais pas le transport de son enfant tout seul.

Sur quelle ligne de la déclaration d’impot doit on mettre le montant ? Merci

Bonjour,

Dans la même case que les dons à 66%. https://www.corrigetonimpot.fr/don-impot-2017-revenu-case-ligne-deduction-reduction-argent/

Cordialement.

Bonjour,

je donne des cours de français bénévolement une fois par semaine par le biais d’une association à qui j’ai demandé un justificatif de mes frais de déplacement pour déduction d’impôt.

On m’a répondu que ce n’était pas possible car si on me donnait ce justificatif il faudrait le faire pour d’autres bénévoles et que ça ferait trop de travail au comptable.

Une association est-elle en droit de refuser ce justificatif?

Bonjour,

Je pense que oui mais je n’en suis pas certain.

Cordialement.

Bonjour

Elue dans une association plusieurs fois par semaine je fais des travaux de secrétariat (enregistrement des licences, salaires, factures, devis, représentation), entièrement bénévolement. Est-ce qu’après estimation je peux les déduire le coût de ce travail

Merci de votre réponse

Bonjour,

Malheureusement sur ce type de chose je ne crois pas qu’une déduction soit possible. Le temps est justement du bénévolat et le fisc ne permet pas qu’un gain fiscal soit fait à ce niveau. Peut-être éventuellement les km faits si vous devez aller le faire à une endroit particulier via le barème indiqué et encore je ne suis pas certain.

Cordialement.

Bonjour,

je fais des trajat pour mon association qui est reconnu d’utilité public. Je ne paie pas d’impots. Puis je optenir un crédit d’impots plutot qu’une defiscalisation, ou autre choses?

Si ce n’est pas possible, cela ne me semble pas juste que des personne a bas revenu e peuvent pas s’investir dans une association!

a bientot

Bonjour,

Malheureusement non…. au mieux c’est un report comme je l’explique sur mon article à propos des dons.

Cordialement.

Bonjour,le temps passé à l’encadrement et formation peut-il être déduit en tant que don?

Je Passe 5 heures par semaine dans une association musicale . Meri

Cordialement

Comment déclarer un total de dons aux organismes ARMÉE DU SALUT,

INSTITUT CURIE, ETC

Bonjour,

Vous avez un article sur le sujet dans la rubrique ‘impôt ».

Cordialement.

Bonjour,

Je vous remercie pour vos articles qui sont très intéressants.

J’ai une question, je suis trésorier d’une association (OGEC) et à ce titre je travaille de chez moi sur mon temps libre.J’ai notamment besoin d’une connection Internet, puis je en déduire une partie dans le cadre de cette activité?

Je vous remercie d’avance,

Merci Thibault pour tous ces articles : c’est très impressionnant !

En tant que trésorier d’une grosse association culturelle, je peux indiquer que la plupart des associations de type loi 1901 ne sont pas concernés par cet article, hélas. En effet, pour qu’un particulier puisse bénéficier de cette réduction d’impôt (via la case 7UF), il faut que l’association remplisse le formulaire Cerfa 11580 x 03 qui est réservé à certains organismes d’intérêt général.

Voir :

https://www.recus-fiscaux.com/wp-content/uploads/2011/04/ModeleRecuFiscal.Cerfa_.11580_03.pdf

Selon moi, cela ne concerne donc pas la plupart des associations sportives ou culturelles (comme par exemple le rugby, la musique, etc.).

Merci pour votre message. Je vous avoue être moins spécialisé sur l’aspect pratique, je me suis basé sur les textes purs. Je me pose la question de la ligne « autre organisme » à la fin du document?

Peut-être d’autres présidents d’associations sportives pourraient nous éclairer?

Bonjour, je suis présidente d’une association de loi 1901. Est-il toujours possible de déduire 75% du SMIC en compensation des heures de travail effectué ?

Bonjour,

Je vous avoue ne pas connaître ou avoir entendu parler de ce dispositif. Avez-vous un lien, un article ou un texte que je puisse regarder? Cordialement.

Bonjour,

Je m’interroge sur ma situation.

Je suis membre d’une association de musique, nous répétons toutes les semaines. Mon trajet AR est de 80 kms. Nous organisons également tout au long de l’année différent concert à travers mon département. Pensez-vous que les kms hebdomadaires peuvent faire l’objet d’une réduction d’impôt ?

Je vous remercie,

Bonjour,

Si c’est du bénévolat, il faut voir avec l’association pour qu’elle produise le justificatif.

Cordialement.

Bonjour, l’indemnité kilométrique comprend-elle les péages, ou peut-on les déduire en plus ? Merci

Je suis retraité je fais du bénévolat à la croix rouge ,et c’en est pas sur place ,ce qui me fait des frais d essence

Peut on les déduites même si je ne paie pas d impots

Bonjour,

Malheureusement c’est une réduction d’impôt qui ne s’impute que s’il y’a de la fiscalité. Attention, ça reste intéressant si vous êtes non imposable via un crédit d’impôt (emploi à domicile…). La réduction s’imputera de l’impôt en première et le crédit sera restitué après coup.

Cordialement.

Bonsoir,

je suis juge pour un club, le nombre de kilomètre se calcule du club où je suis licencié au lieu de la compétition ou de mon domicile au lieu de la compétition.

d’avance merci pour votre réponse

cdt

Xavier

Bonjour,

Je dirai du domicile mais je ne suis pas certain. Si quelqu’un à déjà eu le cas?

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

je suis conseiller municipal d’une petite commune avec des déplacements non pris en charge.

Est-ce que ces déplacements peuvent être déduits fiscalement ?

Je ne perçois aucune rémunération pour cette activité.

Merci d’avance de votre réponse.

Les frais de repas peuvent etre pris en compte lorsque éloignement du domicile le justifie donc je pense que pour les frais d’hébergement il en est de même

Bonjour,

Je participe à un séjour relevant de Congés Solidaires et au titre de dons au bénéfice d’organisme reconnu d’intérêt général ,mes frais engagés pour le séjour ainsi que pour le transport sont déductibles de mes impôts,

mais pour ce séjour je dois ,la veille du début et le soir de la fin de ce dernier,louer une nuit dans un hébergement (j’habite à 800 kms ):est ce que ces frais engagés entrent dans le dispositif de réduction d’impôt à 66%?

Merci

Bonjour,

Je vous avoue ne pas savoir. Si quelqu’un a déjà eu le cas?

Cordialement.

Bonjour

Un parent qui emmene son fils a l’entrainement. Le parent peux deduire ses km sous forme de don ?

Un parent qui a une licence ne peut pas le faire mais pour ses enfants oui car il est pas concerné directement

Merci d’avance

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour, quand et ou puis je trouver les montants des IK 2019 pour les bénévoles déclaration 2019.

D’avance merci.

Cordialement

Bonjour,

J’attends les publications officielles pour mettre à jour l’article.

Cordialement.

Bonjour, depuis de très nombreuses années je fais un don à une association Aide et Action (par prélèvement bancaire) et je déclare tous les ans mon don annuel aux impôts. Je viens de m’apercevoir que dans ma déclaration 2018 revenus 2017, j’ai oublié de déclarer ce don annuel. Il est trop tard pour rectifier ma déclaration 2018. Que me conseillez-vous: Rajouter le don en 2019 ou faire une réclamation?? Merci de vos lumières

Bonjour,

Il faut faire une correction. J’ai écrit un article sur le sujet dans la rubrique « immobilier ».

Cordialement.

bonjour

Concernant les frais kilométriques à partir du domicile du bénévole jusqu’au lieu de l’association, a y t il possibilité de réduction d’impôts?

Par ex du lieu de mon habitation jusqu’ aux locaux de l’association dont je suis membre, il y a 43 km aller retour hebdomadaire. En revanche nous ne faisons pas de déplacement pour le but de

l’association

merci pour vos réponses, car je n’ai lu que des articles qui parlent de réduction d’impôts uniquement pour les frais de déplacement des membres de l’association

Bonjour Nicolas,

Sur cette demande, je vous invite à demander aux impôts pour voir ce qu’ils acceptent ou non. Vous trouverez une démarche dans ma rubrique « impôt » permettant d’avoir une réponse écrite.

cordialement.

Bonjour,

La grande majorité est identifiée autour de frais kilométriques en tant que don. Cela est-il le cas également pour d’autres types de dons en nature mais chiffrables ? à titre d’exemple parmi

d’autres, l’apport d’un meuble pour un local, l’achat de nourriture pour un repas collectif, etc.

Si oui, comment et quoi conserver comme justificatifs ?

N.

Bonjour,

Dans la case 7UF.

Cordialement.

sur quelle ligne déclarer les dons bénévoles (Kms)

Reponse a PGM, si , a condition d’avoir une licence au club et une fonction.

Bonjour, merci de cette réponse.

Côté association, je pense que l’association doit s’enregistrer quelque part pour être considérée comme habilitée à recevoir des dons. Je pense donc que ça aura du mal à fonctionner sur 2017.

Par ailleurs, vous parlez des relevés à conserver par le donateur. Il s’agit bien de relevé format libres, mentionnant les kms faits aux dates concernées pour l’association?

T.

Bonjour Thierry,

Côté association, je n’ai pas la compétence pour vous répondre étant spécialisé de la fiscalité du particulier.

Côté donateur, le barème est le même effectivement peu importe le nombre de chevaux. Je ne peux que conseiller de garder les relevés… après tout dépendra du contrôleur fiscal; cela change selon les

dossiers.

Cordialement.

Bonjour,

étant membre d’une association de loisirs, je m’intéresse au sujet des 2 côtés:

– L’association:

1) Elle remplit le CERFA et le transmet à l’administration fiscale je pense. Le justificatif à transmettre au donateur est-il au format libre (mentionnant le don et l’année fiscale je présume)?

2) Ce CERFA est à transmettre dans quel délai? (En clair pour la déclaration sur les revenus

2017, est-il encore possible d’agir?)

– Du côté du donateur:

1) Doit-il conserver le calcul exact du nombre de kms effectués? Relevé de compteur obligatoire? (difficile de retrouver les chiffres exacts qui remontent au 1er semestre 2017)

2) le barème mentionné dans l’article est le même quelque soit la cylindrée?

Merci de vos réponses.

Thierry

Bonjour,

Je dirais que non car ça ne s’apparente pas vraiment à du bénévolat ici.

Cordialement.

Bonjour

Les dons pour kms parcourus est ce que ça marche si j accompagne mes propres enfants en complétion sportive ?

Merci