La réforme du PFU (aussi appelée « flat tax ») est mise en place. Nous avions étudié l’impact de la flat-tax sur les revenus des placements bancaires ; il convient aujourd’hui de faire le point sur l’assurance-vie. Que change la flat tax niveau fiscalité ? quel choix faire pour les rachats en assurance-vie ? Quelles stratégies faut-il suivre en 2024 ? Le gouvernement présente le PFU comme une mesure simplificatrice ; autant vous le dire tout de suite ce ne sera pas le cas ! La fiscalité de l’assurance-vie devient encore plus compliquée avec la flat-tax ce qui m’amène à multiplier les exemples dans cet article.

Sommaire

L’imposition de l’assurance-vie avant la flat-tax.

Posons tout de suite les bases avec un bref rappel. D’une part, la flat tax ne concerne pas la fiscalité sur la succession. Cette dernière ne bouge pas et reste la même qu’actuellement (cet article revient sur la fiscalité en cas de décès sur une assurance-vie). On va donc parler de la fiscalité sur les intérêts rapportés par le placement. Ce sont eux qui sont impactés par le prélèvement forfaitaire unique. Aujourd’hui, les gains en assurance-vie subissent les prélèvements sociaux (17.2% en 2024) et l’impôt sur le revenu. Il va être important de distinguer ces deux impôts dans l’article. Au niveau de la fiscalité sur le revenu, les contribuables ont deux choix :

– Soit le barème de l’impôt sur le revenu (IRPP). Les intérêts subissent alors un taux de 0%, 11%, 30%, 41% ou 45% selon votre tranche marginale d’imposition. Le taux fiscal dépend alors de vos revenus.

– Soit le prélèvement libératoire (PFL). Les intérêts subissent alors un taux de 35% (placement de moins de 4 ans), de 15% (placement ouvert entre 4 et 8 ans)

ou de 7.5% (placement ouvert depuis plus de 8 ans). Le taux fiscal dépend alors de l’ancienneté du contrat.

– Notons qu’après 8 ans, que le contribuable choisisse le barème de l’impôt ou le prélèvement libératoire à 7.5%, il a d’abord un abattement de 4600 €

(personne seule) ou 9 200 € (couple) avant de subir l’impôt.

On a donc une fiscalité avantageuse selon l’antériorité fiscale. Calculons l’impôt sur 2 exemples pour mémoire.

Exemple :

Mr Corrigetonimpôt a versé 50 000 € sur une assurance-vie ouverte il y’a 5 ans. Le contrat vaut aujourd’hui 60 000 € et la tranche marginale d’imposition de Mr

est de 30%.

Si Mr rachète son contrat, la plus-value imposable est de 10 000 €.

1) Si Mr choisit l’IRPP : il paiera 17.2% de prélèvements sociaux + 30% (tranche fiscale). 10 000 * 0.472= 4 720 € d’impôts.

2) Si Mr choisir le PFL : il paiera 17.2% + 15% (taux pour un contrat ouvert entre 4 et 8 ans). 10 000 * 32.2% = 3220 €.

Mr va donc opter pour le prélèvement libératoire.

Exemple 2 :

Supposons la même situation mais Mr Corrigetonimpôt a ouvert son contrat il y’a plus de 8 ans. La plus-value imposable est toujours de 10 000 € mais on applique

un abattement de 4 600 € au niveau de l’impôt sur le revenu.

1) Si Mr choisit l’IRPP : il paiera 17.2% de prélèvements sociaux sur les 10 000 € soit 1 720€ d’impôts. Puis il subira la tranche fiscale de 30% sur une base de (10 000 – 4 600 ) = 5 400 €. Soit un impôt de 30% * 5 400 = 1 620 €. Total de la fiscalité : 3 340€.

2) Si Mr choisit le PFL : il paiera 1720 €de prélèvements sociaux et un impôt de 7.5% sur une base de 5 400. Soit 5400*7.5% = 405 € donc 2 125 € en tout.

La fiscalité du prélèvement forfaitaire unique PFU en assurance-vie en 2024 : taux, date et montant.

C’était déjà très compliqué mais la flat-tax ne va pas venir simplifier le tout : les anciennes règles restent d’actualité et on en ajoute de nouvelles. Je détaille l’impact de la flat tax sur l’assurance-vie en trois étapes pour faciliter la compréhension. Accrochez-vous, c’est une véritable usine à gaz !

Le prélèvement forfaitaire unique PFU en assurance-vie : un troisième taux d’imposition !

Jusqu’ici, le contribuable avait le choix entre deux fiscalités pour ce qui concerne l’impôt sur le revenu (PFL ou IRPP vus précédemment). Les prélèvements sociaux étant toujours de 17.2%. Via le PFU, un troisième fiscalité apparaît : 30% d’impôt tout compris. Ces 30% comprennent l’impôt ET les prélèvements sociaux. Ces derniers vont être à 17.2% donc on peut voir la flat tax comme un nouveau prélèvement libératoire au niveau de l’impôt sur le revenu de 30-17.2 = 12 .8 %.

Ce troisième choix apparait donc assez simple en théorie. Si Mr Corrigetonimpôt a une plus-value de 10 000 € sur son assurance-vie et qu’il opte pour le prélèvement forfaitaire unique, son imposition totale est de 30% soit 3 000 €. La fiscalité ne dépend plus des revenus (cas du choix IRPP), ni de l’ouverture du contrat (cas du choix prélèvement forfaitaire libératoire).

La question à résoudre maintenant : qui peut choisir parmi les trois options ? Chacun peut arbitrer entre le PFU, l’IRPP et le PFL ? Bien sûr que non, ce serait

trop simple… !

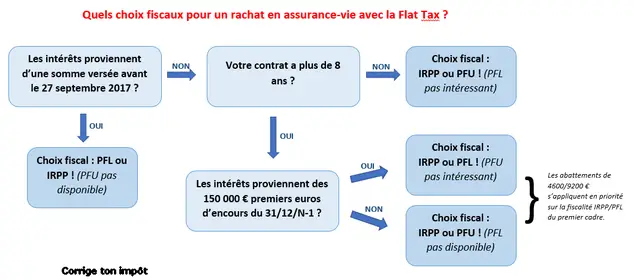

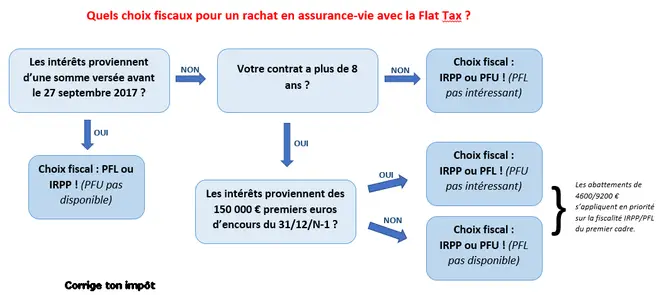

L’imposition selon la flat tax concerne uniquement les primes versées après le 27 septembre.

La première règle importante qui nous servira pour les stratégies d’optimisation ci-après concerne la date d’application. Toutes les primes versées avant le 27 septembre 2017 subiront l’ancien régime fiscal. Pour être précis, ce sont les intérêts générés par les sommes versées (les primes versées n’étant pas fiscalisé) qui restent sous l’ancien régime. Le prélèvement forfaitaire unique PFU n’est donc pas applicable si les intérêts d’un rachat 2024 viennent d’une somme versée avant septembre 2017 même si vous faites des rachats dans quelques années.

Exemple :

Mr Corrigetonimpôt a placé de l’argent en assurance-vie avant septembre 2017. Il réalise une plus-value et fait un rachat en 2024. Le choix du PFU à 30% n’est pas possible pour Mr car les intérêts proviennent d’une somme versée avant le 27/09/2017. Mr subira les prélèvements sociaux et devra choisir entre l’IRPP (tranche d’imposition) ou le PFL (35%, 15% ou 7.5% selon la date d’ouverture).

On commence à sentir la complexité du système. Avant on devait s’attarder sur la date d’ouverture du contrat et les revenus du particulier pour faire le bon choix

fiscal. Maintenant il faudra aussi regarder à quelle date les primes ont été versées. Sans compter que nous allons devoir étudier le cas où une somme a été versée avant le 27 septembre et une

autre après! Avant cela, il faut digérer une troisième règle pour enfin appréhender le PFU en assurance-vie.

La Flat tax remplace le prélèvement forfaitaire pour les primes versées après septembre… sauf au-delà de 150 000 € après 8 ans !

Accrochez-vous pour la touche finale. On a donc tous les intérêts provenant d’assurance-vie alimentées depuis septembre qui subissent les prélèvements sociaux et pourraient être fiscalisées pour l’impôt sur le revenu selon trois règles:

– Soit au PFL : prélèvement libératoire de 35%, 15%, 7.5%.

– Soit à la flat-tax: prélèvement forfaitaire unique mis par le gouvernement de 12.8%.

– Soit à l’IRPP : barème de l’impôt sur le revenu (0,11,30,41 ou 45% selon vos revenus).

Autrement dit, le prélèvement libératoire n’a plus lieu d’être sauf pour les contrats ouverts depuis plus de 8 ans. En effet, autant subir la flat tax à 12.8% plutôt qu’un prélèvement libératoire de 35% (moins de 4 ans) ou 15% (moins de 8 ans). Bonne nouvelle pour les petits épargnants à priori ! Le gouvernement a voulu contrer cette optimisation en imposant d’avoir 150 000 € minimum d’encours pour pouvoir bénéficier du PFU. Cette incohérence a été amendée et la bonne nouvelle se confirme finalement : le choix de la flat-tax est accessible à tous sans conditions d’encours. On en tire un premier point important : pour les primes versées après septembre sur un contrat de moins de 8 ans, le contribuable a maintenant le choix entre le PFU (12.8%) ou l’imposition selon son impôt sur le revenu. Le PFL n’a plus de sens pour ces contrats puisque le taux de la flat-tax est forcément meilleur (12.8% est mieux que 35%/15%). On peut noter que le prélèvement forfaitaire unique de 12.8% sera même meilleur pour les contribuables dans une tranche fiscale à 11% et plus. Le gain est loin d’être énorme mais c’est toujours ça de pris! Les particuliers non imposables (je parle toujours des contrats de moins de 8 ans) n’ont pas d’intérêt au PFU, il continueront à être imposés via le choix IRPP pour profiter de la tranche fiscale à 0%.

Cela étant, on va devoir malheureusement tenir compte de ce seuil de 150 000 € d’une autre manière. Malgré l’abattement, le gouvernement a voulu absolument conserver ce seuil de 150 000 € d’encours. La règle a alors changé de façon à ce que le choix avantageux du prélèvement libératoire après 8 ans (7.5% est meilleur que le PFU de 12.8%) soit plafonné : au-delà de 150 000 € d’encours pour un rachat après le 27 septembre, le PFU peut s’appliquer mais pas le prélèvement libératoire de 7.5%. Reformulé autrement : le PFL à 7.5% sur les contrats de plus de 8 ans est possible uniquement pour 150 000 € d’encours maximum. Au-delà, il faut choisir entre la flat-tax et l’IRPP. En revanche, les abattements de 4600/9200 € restent disponibles dans tous les cas. Le projet de loi précise que le seuil de 150 000 € correspond « au montant des primes versées par l’assuré sur l’ensemble contrats qu’il a souscrits … au 31 décembre de l’année qui précède le fait générateur d’imposition ». Un exemple permettra d’y voir plus clair.

Exemple :

Mr Corrigetonimpôt a 100 000 € en assurance-vie de plus de 8 ans versés après septembre 2017. Son contrat gagne 40 000 € et Mr rachète la totalité soit 140 000 € en 2024.

1) Mr est imposé sur son gain soit une base de 40 000 €.

2) Mr paie les prélèvements sociaux (17.2% de 40 000 €).

3) Mr a accès au PFU car la somme est versée après le 27 septembre. Seulement, le taux d’impôt sur le revenu est de 12.8% au PFU et de 7.5% au PFL (je n’évoque pas la tranche d’imposition qu’on va supposer de 11% ou plus donc pas intéressante). Mr va pouvoir choisir le PFL de 7.5% car il possède moins de 150 000 € d’encours en assurance-vie au 31 décembre 2023 (date retenue pour un rachat en 2024).

4) L’abattement de 4 600 € est disponible. Mr est imposé sur une base de 40 000 – 4 600 = 35 400 €. L’impôt est de 35 400 * 7.5% = 2 655 €.

Si vous me suivez jusque-là, reste une dernière étape. Que se passe-t-il si le contribuable opère un rachat d’une somme versée après septembre mais qu’il a plus de 150 000 € d’encours au 31 décembre de l’année N-1 ? Est-ce que tout est obligatoirement au PFU ou le taux du PFL de 7.5% reste-t-il disponible sur les intérêts produits par les premiers 150 000 € ? Et bien le projet de loi laisse penser le pire : il y’a bien une histoire de prorata avec un taux de PFL possible à 7.5% mais uniquement en partie avant que la Flat tax s’impose. Les intérêts produits par les premiers 150 000 € pourront être fiscalisés au PFL de 7.5% mais les intérêts provenant des sommes au-delà de 150 000 € passeront forcément au prélèvement forfaitaire unique PFU même si le taux est moins attractif. J

Exemple :

Mr Corrigetonimpôt a une assurance-vie de plus de 8 ans. Il y verse 200 000 € après septembre. Il rachète plus tard ce contrat qui vaut 250 000 €. Il se trouve que l’année N-1 du rachat, son total versé en assurance-vie dépasse le seuil de 150 000 €. Que se passe-t-il ?

1) Mr est imposé sur son gain soit une base de 50 000 €.

2) Mr paie les prélèvements sociaux (17.2% de 50 000 € soit 8 600 €).

3) Mr a accès au PFU car la somme est versée après le 27 septembre. Seulement, le taux d’impôt sur le revenu est de 12.8% au PFU et de 7.5% au PFL (je n’évoque pas la tranche d’imposition qu’on va supposer de 11% ou plus donc pas intéressante). Mr voudrait choisir le PFL mais il dépasse le seuil de 150 000 € d’encours en assurance-vie.

4) A priori, Mr pourrait choisir le PFL pour la partie de la plus-value (50 000 €) engendré par les premiers 150 000 € versés. Pour le reste, il devra être imposé au PFU.

Ici mon exemple est simple donc je peux faire un banal produit en croix. Mr a versé 200 000 € donc ¾ de sa plus-value vient des 150 000 € premiers euros versés et ¼

de sa plus-value vient des 50 000 € suivants versés. Sa plus-value totale lors du rachat étant de 50 000 €, j’aurai donc ¾ * 50 000 = 37 500 € de plus-value qui peuvent être imposés au PFL et ¼ *

50 000 = 12 500 € de plus-value qui seront obligatoirement imposés au PFU.

On n’est pas au bout de nos peines, si on veut faire nos calculs le projet de loi précise que l’abattement de 4 600€/9 200 € s’impute en priorité sur le taux du

prélèvement libératoire de 7.5%. Dommage, on aurait préféré appliquer l’abattement sur la partie fiscalisée au PFU mais notre gouvernement n’est pas fou, il supprime tout de suite cette

possibilité d’optimisation! Le calcul final serait donc :

5) Sur les 50 000 € de plus-value, 37 500 € proviennent des 150 000 € premiers euros d’encours et peuvent donc être imposés au prélèvement libératoire de 7.5%.

Ils subissent d’abord l’abattement de 4 600 €. 37 500 – 4 600 = 32 900 €. Soit un impôt de 32 900 * 7.5% = 2 467 €.

6) Les 12 500 € de plus-value restants sont imposés à la Flat tax car ils ne peuvent pas bénéficier du PFL. 12 500 * 12.8% = 1 600 €.

7) Mr Corrigetonimpôt subit donc une fiscalité de 1 600 + 2 467 + 8 600 = 12 667 €.

Voilà, vous savez tout ! Autant dire que niveau simplification, on en est très loin. Que penser des assureurs qui doivent jongler entre les proratas selon la provenance du rachat, les encours, les sommes versées avant/après septembre…. Si je reprends mon exemple en supposant que Mr Corrigetonimpôt a 5 contrats différents et fait 6 rachats dans l’année sur des sommes versées à des dates différentes ect…. je peux rapidement rendre le cas impossible à résoudre à la main. Le contribuable est quant à lui certain d’être totalement perdu. Simplifions tous ces calculs pour retenir les conseils essentiels en un dessin avant de se focaliser sur les stratégies possibles suite à cette nouvelle fiscalité.

Quelles stratégies en assurance-vie suite à la Flat tax ? Qui sont les gagnants/perdants du prélèvement forfaitaire unique sur ce placement ?

Vous l’avez surement compris, les perdants sur le papier avec la réforme sont les contribuables avec un gros encours en assurance-vie. Si vous avez plus de 150 000

€, le fait que vous soyez obligé de choisir le PFU à 12.8% au lieu du PFL à 7.5% après 8 ans vient augmenter votre fiscalité. Un impact qui reste minime à mon sens puisqu’il suffit de limiter les

rachats de manière à ce que les intérêts proviennent des premiers 150 000 € versés. Le PFL est alors accessible et il suffit de renouveler le rachat chaque année. Cela laisse quand même un sacré

marge.

A priori si chacun gère son épargne correctement et fait le bon choix fiscal, la réforme de la Flat tax sur l’assurance-vie est une bonne nouvelle (ou sans

conséquence) puisque l’ancien régime fiscal reste en place. Malheureusement, je pense que la complexité du nouveau système risque d’engendrer beaucoup d’erreurs au niveau des choix

fiscaux pour les contribuables susceptibles d’augmenter leur fiscalité sans qu’ils le veuillent. Il serait presque contre productif de payer des honoraires à un professionnel compétent pour faire

le bon choix fiscal alors que ça devient pourtant essentiel au vu de la complexité du dispositif. Je vois déjà aujourd’hui beaucoup d’erreurs sur le choix fiscal entre PFL/IRPP alors que pensez

de l’ajout du PFU…

Quelle fiscalité choisir sur un rachat en assurance-vie?

La théorie est compliquée… au niveau pratique, il faudra cocher une case au moment du rachat. Sur le bulletin de rachat de votre assurance-vie, il faudra choisir le prélèvement forfaitaire libératoire ou l’impôt selon la déclaration et parfois le prélèvement forfaitaire unique. Vous l’avez compris, le choix est alors très compliqué et l’impact sera important pour votre impôt. Vous pouvez utiliser l’article pour faire les calculs ou me solliciter pour un entretien téléphonique pour faire le bon choix. Si vous êtes accompagné par un professionnel compétent, il pourra aussi faire le calcul. Attention, dans la pratique il faudra aussi optimiser la déclaration d’impôt en N+1.

Flat-tax et assurance-vie : la déclaration d’impôt finalise votre choix.

La flat-tax s’applique par défaut pour tous les produits bancaires. Une démarche est à mettre en place sur la déclaration d’impôt pour valider ou refuser cet aspect. Même en remplissant correctement votre bulletin de rachats, ça ne suffira pas. Il faudra étudier l’imposition du rachat d’assurance-vie sur la déclaration N+1 à cause de la flat-tax. Ce sera à vous de l’annuler lors de la déclaration d’impôt s’il n’est pas efficace : comment choisir ou non le prélèvement forfaitaire unique? Case 2OP dans la déclaration d’impôt.

Peut on bénéficier de l’abattement de 9 200 € (couple) si l’assurance vie n’est qu’a 1 personne du couple?

Merci

Bonjour,

Oui bien sur, tout à fait !

Bonjour et merci pour vos explications sur un sujet bien complexe !!

Puis-je vous poser une question ?

J’ai effectué en 2023 un rachat sur un contrat d’assurance de plus de 8 ans. On m’a retenu le PFU sur le montant versé. Comme je suis en dessous du seuil d’abattement, mon assureur m’a dit qu’il en sera tenu compte au moment de ma déclaration de revenus 2023 et que le fisc me remboursera. Je ne demande qu’à le croire, mais je ne sais absolument pas comment procéder sur la déclaration de revenus (et mon assureur non plus d’ailleurs !!). Est-ce que vous pouvez me dire comment faire ? Merci d’avance. Bien cordialement

Bonjour,

Normalement, les cases seront pré-remplies sur la déclaration 2024. J’explique ici le détail ligne à ligne mais c’est assez technique : https://www.corrigetonimpot.fr/declaration-impot-case-2-revenus-valeurs-capitaux-mobiliers/

Bonjour,

J’ai beaucoup apprécié vos écrits, très clairs donc faciles d’accès. J’aimerais savoir si l’abattement de 9200 euros /an(couple) est cumulable. Mon assurance vie dont le primes sont anciennes, de 1995 à 2010, me permettraient selon AFER de procéder à un rachat partiel de près de 41000 euros sans aucune fiscalité. la CSG, 17.20%, pour info est prélevé systématiquement chaque fin d’année.

Bonjour et merci,

Je ne sais pas ce que vous entendez par « cumulable ». Il y’a un seul abattement par an toutes assurances-vie confondues mais il se renouvelle chaque année. Après si vous rachetez 41 000, notez que c’est seulement la plus-value parmi ces 41k qui est imposable et qui peut être annulée par l’abattement.

Bonjour,

Superbe article avec des exemples concrets. Il manque un cas qui pourrait être décrit : une assurance-vie ayant eu un 1er versement avant 09/2017 et un 2e versement fait après.

Bonjour,

sur des PRIMES versées, pour une Assurance Vie, à compter du 27 septembre 2017 et NON REMBOURSéES au 31 décembre 2022, que je devrais déclarer cette année, il fais payer quelque chose?

Salut Thibault

BRAVO pour tes articles très didactiques !

Si tu passes sur mon post, j’ai une demande de précision. Tu dis : » Le projet de loi précise que le seuil de 150 000 € correspond « au montant des primes versées par l’assuré sur l’ensemble contrats qu’il a souscrits… »

-> Est-ce qu’on parle uniquement d’AV ou alors il faut prendre en considération tous les contrats de ce type, cad l’ensemble des contrats AV + les contrats de capi ?

J’ai bien peur que oui si je lis correctement le BOI-RPPM-RCM-10-10-80 :

« L’article 125-0 A du CGI vise également les placements de même nature que les bons ou contrats de capitalisation, c’est-à-dire ceux qui font également appel à la technique de la capitalisation.

Par placements de même nature, il faut entendre notamment tous les contrats d’assurance sur la vie qui comportent une valeur de rachat ou la garantie du paiement d’un capital à leur terme.

Il s’agit en particulier des contrats d’assurances individuels ou de groupe à prime unique ou à primes périodiques qui comportent une garantie en cas de vie, accompagnés ou non d’une garantie en cas de décès ou d’une contre-assurance dans le même cas. »

Bien à toi

Bonjour et merci!

Désolé mais c’est une excellente question et je n’ai pas la réponse; je ne vais pas me risquer à y répondre à la va vite et prendre le risque d’une erreur et je manque de temps pour faire la recherche. Si quelqu’un a une idée?

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Votre article est très interressant mais je pose me la question de connaître la fiscalité sur un rachat partiel d’un contrat ouvert après 70 ans. Alors qu’en cas de succession, en cas de dépassement de versement supérieur à 30500€, seul le capital après l’abattemente est taxé mais pas les plus values et intérêts correspondants à ces versements. Quelle est la fiscalite en cas de rachat partiel de ce contrat?

Avant de regarder la fiscalité du retrait partiel après 70 ans, c’est sur l’aspect « succession après 70 ans » qui me fait réagir. Il y a deux lectures possibles si vous permettez… Une issue de la décision du CC et l’autre du BOFIP ;

Si les versements sont effectués après son 70ème anniversaire sur un contrat supérieur à 30 500 €, ces mêmes dépôts subissent le barème sur les droits de succession en vigueur.

Le Conseil constitutionnel a précisé que n’est pas contraire à la Constitution, le principe selon lequel les droits de succession sont dus à raison du seul versement des primes après 70 ans, sans tenir compte des retraits effectués postérieurement à ce versement par l’assuré.

Pire, il est possible de faire entrer dans l’assiette des droits de succession l’ensemble des sommes versées au bénéficiaire, sans distinguer entre la fraction correspondant aux primes initialement versées par l’assuré et celle correspondant aux produits de ces primes (CC, 3 oct. 2017).

=> Les sommes issues d’un contrat d’AV après 70 ans rentrent donc par conséquent DANS la succession et la taxation va dépendre des liens de parenté, du montant global de la succession et des abattements particuliers.

Il me semble que c’est cette lecture qui est faite comme publiée par LINXEA :

M.Y verse 100 000 € après ses 70 ans. Lors de son décès en 2015, le contrat a une valeur de 150 000 € (100 000 € de capital + 50 000 € d’intérêts). Il désigne Mme Y et ses 2 enfants comme bénéficiaires à parts égales.

Bénéficiaire Part Abattement Base taxable Taux de taxation Montant des droits Net reçu

Conjoint 50 000 € Exonération 0 50 000 €

Enfant 1 50 000 € 30 500 € 34 750 € 20% 43 050 € 43 050 €

Enfant 2 50 000 € 34 750 € 20% 43 050 € 43 050 €

De son côté, le BOI (DMTG-10-10-20) définit la base taxable : « Seules les primes versées après le soixante-dixième anniversaire de l’assuré sont incluses dans l’assiette des droits de mutation par décès.

Sont donc exclues de l’assiette les sommes qui correspondent :

– aux primes versées avant le soixante-dixième anniversaire de l’assuré ;

– aux produits attachés au contrat (intérêts, attributions ou participations aux bénéficies, …) y compris ceux afférents aux primes versées après le soixante-dixième anniversaire de l’assuré. »

Le fisc procède donc à deux lectures/méthodes dont une parfaitement contestable qui revient ignorer tous les retraits partiels et sans aucune correction des sommes retirées d’un contrat d’AV ouvert après 70 ans…

Plus d’infos ici : https://www.corrigetonimpot.fr/assurance-vie-70-ans-revolus-raison-contrat-ouvrir-nouveau-30500-fiscalite-succession/

Bonjour,

J’ai une question concernant un retrait partiel en 2021 sur une assurance-vie; dans ma déclaration en ligne, la case 2CH est préremplie par les données fournies par la banque. Or je m’aperçois que le fisc rajoute ce montant dans mes revenus pour faire le calcul d’impôt à payer sans appliquer l’abattement; (j’ai fait le calcul avec et sans, et je trouve le même résultat que le fisc sans appliquer l’abattement);

Est-ce que le fisc applique automatiquement l’abattement quand la case 2CH est remplie (ce qui apparemment n’est pas le cas) ou faut-il remplir une autre case pour tenir compte de cet abattement (4600 ou 9200) ?

Merci pour vos articles

Bonjour,

Normalement l’abattement de 4600 ou 9200 s’applique automatiquement. Pensez à faire le test en cochant ou non la case 2OP.

Cordialement.

Bravo et merci pour ces détails techniques concernant la fiscalité des rachats,

Mais quid de celle d’un rachat servant à rembourser une avance en cours(le fisc dans la déclaration pré-remplie a porté ladite plus value en ligne 2DH : est-ce normal dans le cas d’un remboursement d’avance …qui ne devrait pas être fiscalisé puisque non perçu?

Merci pour votre éclairage

Bien cordialement

Bonjour,

C’est une très bonne question, dsl je n’ai pas eu ce cas à traiter depuis plusieurs années et je préfère ne pas m’avancer. Peut-être aurez-vous une réponse en interrogeant le back-office de la compagnie.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Très bon article, très accessible et le mode d’imposition des plus values bien détaillé. Quid des primes versées sur le contrat d’assurance vie, sont-elles imposables ?

Bien cordialement

Bonjour,

Merci; et non on ne paie de l’impôt que sur ce qu’on a gagné.

Cordialement.

Bonjour,

J’ai un contrat de plus de 8 ans sur lequel je vais faire un retrait « optimisé » pour ne pas dépasser 9200€ de PV et ainsi bénédicier de l’abattement.

J’ai intérêt à opter pour le PFL, mon TMI étant de 30%.

Je me pose alors la question suivante : si j’opte pour le PFL, le prélèvement de 17,2% + 7,5% s’applique t il quand même sur les 9200€ de PV au moment du rachat (avec crédit d’impôt l’année suivante ?), ou l’abattement est il déduit immédiatement au moment du rachat par les services fiscaux ?

Merci pour votre réponse,

Clmt

Bonjour,

Il me semble de mémoire que les 7.5% seront pris automatiquement par la banque pour être rendu sous forme de crédit d’impôt.

Cordialement.

Bonjour Thibault

Une question sur la fiscalité des produits de placements mobiliers en 2021.

Mon TMI = 30%

1)

J’ai effectué en 2021 un rachat partiel sur un contrat de plus de 8 ans, plus-value < 9200 €,

versements avant le 26/09/2017.

Fiscalité: choix entre IRPP et PFL, dans les 2 cas pas d'imposition puisque

plus-value < abattement, j'ai choisi IRPP pour évite l'avance du PFL.

2)

J'ai également un PEL ouvert en 2008, donc vieux de plus de 12 ans, et donc imposable en 2021.

Le PFU (12,8% + 17,2%) paraît un choix plus favorable que l'IRPP (30% + 17,2% – 2,04%).

Si je ne coche pas la case 2OP dans ma déclaration 2022 des revenus de 2021, et choisis ainsi le PFU, quelle sera la conséquence pour l'imposition de mon assurance-vie ?

L'abattement reste toujours applicable ? Si la plus-value avait dépassé le seuil d'abattement, aurait-elle été imposée au PFU ? Ou au PFL (7,5%+17,2%) ?

En résumé, les choix PFL / IRPP (pour assurance-vie) et PFU / IRPP (pour les autres placements mobiliers) sont ils indépendants ?

Bien cordialement

bonjour j’ai un gros problème avec les assurances vie de ma grand mère décédé le le 26/06/2016

je les reçu sur mon compte et le fisc me réclame 1423 euros pour des assurances vie

toutes les primes verse après 70 ans pour un totale de 91198 euros sauf que je n’est eu sur mon compte que

52 652 euros !

j’ai les certificats de non éligibilités du 20/11/2017

on me note que suis bénéficiaire a 42,23 % et que l’abattement est 30500 *42,23 égale 12880

38 513 moins 12 880 égale 25633 malgré mes contestations reçu a la date du 16/11 2020 ! et que n’est pas reçu toute la somme en cours dans les archives du crédit agricole il veulent que je paye la somme est ce légal ?

surtout que je ne l’est plus ayant effectuer des travaux et non solvable il refuse que je fasse un échéancier de 50 euros par mois et me réclame 235 euros par mois ou huissier ! merci de me répondre cordialement

Bonjour,

Cet article concerne la fiscalité pour l’assurance-vie en cours de vie. Pour la transmission au décès, c’est d’autres règles (voir rubrique succession pour des articles sur le sujet). Vu ce que vous me dites, ça a l’air d’être fait correctement oui.

Cordialement.

Bonjour Thibaut,

Autant sur des fonds en euros, il est « facile » de calculer la plus value sur les versements avant/après septembre (encore que comment sont traitées les plus values des interets composés avant septembre ?)

Par contre, comment arrive-t-on à calculer la plus value avant/après septembre des assurances vie sur des unités de compte, surtout lorsque le capital a été constitué par des versements mensuels ?

on calcule le prix moyen pondéré d’achat x quantités de la période pour avoir la valorisation avant 09/2017, idem pour après 09/2017 ?

Bonjour,

Là clairement je ne m’y risquerais pas; le mieux est d’interroger la compagnie pour savoir le montant de plus-value par rapport à un rachat estimé. En général c’est une information qu’ils donnent sans trop de problème.

Cordialement.

Bonjour,

Pour vous répondre le plus précisément possible, sont pré-remplies les cases 2TR, 2BH et 2CK. Par contre, le montant des intérêts correspondant au rachat partiel assurance-vie effectué en 2019 ne figure pas dans ces cases.

Par contre, l’IFU reçu de l’établissement bancaire précise « Montant brut des revenus à déclarer » : Revenus exonérés avec le montant des intérêts en case BB. Comme évoqué dans mon commentaire, ce revenu n’est-il pas déclaré par le tiers et donné uniquement à titre informatif ? La banque est incapable de me répondre…

J’ai par ailleurs effectué une simulation case OP cochée et non cochée et il s’avère qu’il est légèrement plus intéressant pour moi d’opter pour le PFU alors qu’au vu de ma tranche d’imposition (14%), je pensais que le barême aurait été plus intéressant comme vous l’évoquiez à juste titre dans votre article. Comme certains avantages sont liés à l’impôt au barême et que les intérêts de mon rachat ne sont pas pré-remplis, j’avoue hésiter quant à l’option choisir.

En vous remerciant.

Bonjour,

Oui effectivement le revenu de l’assurance-vie n’apparaît pas. Il est tout a fait possible que l’impôt soit mieux en optant pour le PFU notamment si cela vous permet d’avoir la décote.

Si l’assurance-vie n’apparaît nul part, c’est surement que c’est un rachat sur un contrat de + de 8 ans avec option IRPP. Dans un tel cas, les intérêts en-dessous de l’abattement n’apparaissent nulle part et ne jouent pas sur le revenu fiscal de référence ou sur la case 2OP. C’est une très bonne chose.

Cordialement.

Bonjour,

C’est effectivement une usine à gaz. Mon cas est le suivant : souhaitant réduire le montant de mon contrat assurance vie, j’ai effectué un rachat partiel dont le montant des intérêts est inférieur à l’abattement de 9200 euros. Mes revenus sont donc exonérés (case BB). Pouvez-vous me confirmer que l’option pour le PFL, PFU ou IR importe peu ?

Par ailleurs, dois-je déclarer ce revenu exonéré ne trouvant pas de case BB ou cela incombe-t-il uniquement au tiers à savoir la banque ?

Merci à vous.

Bonjour,

Oui, l’abattement annule le tout. Je n’ai encore jamais vu ce que ça donne avec le PFU cela dit; je serais curieux de pouvoir le vérifier. Normalement, cela passe dans les cases 2. Pouvez-vous me dire si vous avez des cases « 2 » pré-remplies sur votre déclaration en ligne (rubrique revenu de capitaux mobiliers). On parle bien des rachats faits en 2019 uniquement.

Cordialement.

Excellent article, qui a le mérite d’aborder un sujet pour le moins rendu complexe.

Par contre, il y a un contre-sens je pense ici :

« Un impact qui reste minime à mon sens puisqu’il suffit de limiter les rachats de manière à ce que les intérêts proviennent des premiers 150 000 € versés. Le PFL est alors accessible et il suffit de renouveler le rachat chaque année. Cela laisse quand même un sacré marge. »

Comme vous l’écrivez plus haut pour un encours total de 1 000 000€ sur toutes ses assurances vie au 31/12 de l’année précédente, la partie PFL imposée à 7,5% sera seulement de 150/1000 soit 15% de la plus-value du rachat, donc impossible de limiter ses rachats pour concentrer la plus-value sur les premiers 150 000€ versés. Il ne reste donc quasiment aucune marge dès lors que l’encours s’éloigne des 150 000 €, et ce quelque-soit la plus-value du contrat, à part peut-être une année sabbatique pour passer en IRPP plutôt ? D’ailleurs avec la baisse du seuil de 14% de l’IRPP & la possibilité de récupérer la fraction de CSG de 5,1% (sauf pour les gains sur fonds en euros déjà automatiquement prélevés chaque année ?), c’est peut-être une option à remettre sérieusement sur la table.

Bonjour,

Merci pour votre remarque, cela fait plaisir de voir des commentaires aussi techniques! C’est vrai que ça peut valoir le coup que je m’y attarde. L’article méritera d’ailleurs une bonne mise à jour en fin d’année pour ajuster avec l’apparition du taux à 11% et j’en profiterai pour intégrer votre remarque.

Bonne journée.

Cordialement.

Merci, il y a aussi un autre point ardu à préciser concernant le fameux encours pris en compte pour le prorata PFL/PFU:

Il s’agit des versements effectués sur tous les contrats d’assurance vie d’un contribuable après le 27 septembre 2017, avec la déduction des rachats liés à ces versements (post-27sept2017).

Un même contrat peut par conséquent contenir 2 compartiments : l’un lié aux versements pré-28sept2017, l’autre lié aux versements post-27sept2017.

Peut-on dès lors choisir son compartiment lors d’un rachat ? Cela dépend de l’assureur.

Au final, tous ces calculs visent à économiser PFU12.8-PFL7.5=5,3% de taxe sur la PV pour un contribuable à une tranche élevée d’IRPP.

Pour un contribuable à la nouvelle tranche de 11% (en supposant que son rachat ne le fasse pas sauter de tranche), l’économie est : IRPP11%-PFL7.5=3,5% pour la partie fonds euros, et IRPP10.439%-PFL7.5=2,939% pour la partie unités de compte UC.

Le meilleur moyen d’avoir le PFL à 7,5% est d’avoir un encours (voir définition ci-dessus) proche de 150k€ pendant 8 ans, puis effectuer des rachats partiels sur AV pour les replacer en AV pour maintenir cet encours proche de 150k€ (afin également de profiter de l’abbattement de 4,6k€ ou 9,2k€ pour un couple marié), mécaniquement les plus values seront donc à placer sur d’autres supports financiers : SCPI directes, PEA, autres…

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Oui la phrase est maladroite mais le conseil qui est fait me semble toujours pertinent. Il n’est en effet pas possible de « limiter son rachat pour que la PV proviennent des premiers 150k », par contre en faisant 2 achats espacés sur 2 ans au lieu d’un seul, la part des intérêts imposés à 12,8% sera plus faible. On est bien d’accord ?

Bonjour Thibault

Une question pour des rachats partiels en 2019.

Versements avant le 26/09/2017

TMI 30%

1)

Un premier rachat partiel sur un contrat de plus de 8 ans, plus-value < 9200 €.

Fiscalité choisie: IRPP

2)

Un autre rachat sur un contrat d'ancienneté 5 ans, plus-value = 1000 €

Pour ce rachat, est-il possible de choisir le prélèvement forfaitaire (15%),

plus favorable que l'IRPP (30%) ?

Je comprends que le choix PFU ou IRPP doit être global pour l'ensemble des revenus mobiliers, d'où cette question.

Mais le cas présenté n'est pas exactement dans le cadre du PFU, plutôt dans celui du PFL.

Bien cordialement

Bonjour,

Choisir le PFL pour un rachat et l’IRPP pour un autre est possible. En revanche, prendre le PFU avec une des deux autres options ne l’est pas car le PFU s’imposera sur tout.

N’hésitez pas à partager l’article si la réponse vous aide.

Cordialement.

Bonjour

Très bon article, pour info, j’ai racheté une assurance vie en choisissant le PFL ,mal m’en a pris car les plus-values ont été comptées dans le RFR (revenu fiscal de référence), et cela m’a fait perdre l’avantage de l’abattement 2018 sur la taxe d’habitation mème avec les abattements sur les assurances-vie de plus de 8ans de détention, et je pense que peu de personnes sont informées de cela… Merci pour vos conseils.

Bonjour,

Très bon article et très accessible.

Qu’en est-il pour la déclaration de ces plus-values ?

M.X vends 10 000€ de parts d’opcvm détenues sur un compte titres en 2019, dont 1000e de PV.

L’assureur lui verse la totalité des fonds sans appliquer aucune imposition.

M.X va devoir attendre 2020 pour déclarer la perception de cette plus-value dans sa déclaration à l’IR ? L’application du taux forfaitaire se fera et s’ajoutera au montant de l’impôt à payer ? Si déclaration faite au sein de l’IR, la plus-value perçue augmentera la masse globale des revenus prise en compte pour le calcul de l’impôt et donc du taux pour l’année suivante ?

Merci par avance pour votre retour

Cordialement

Bonjour,

Vous avez fait les réponses vous-même 🙂 Notons que les 17.2% de PS seront pris par l’assureur il me semble. Le taux de PFU pris dans la déclaration N+1 sera donc de 12.8% et non de 30%.

Cordialement.

Bonsoir

J’ai une assurance vie 1 ouverte en 2005 avec versement de 200000 €.

Pour cette assurance vie je peux bénéficier du PFL de 7,5%.

En 2018 j’ouvre une nouvelle assurance vie 2 ave cversement de 200000€

Au bout de 8 ans pourrai je bénéficier du PFL de 7,5% sur les 150000 premiers euros de cette assurance ? Ou non car j’ai déjà plus de 150000 € sur mon assurance vie 1

Merci pour votre réponse

Philippe

Bonjour,

Il y a de fortes chances que tout ça change d’ici 8 ans! En tout cas avec ce qu’on a aujourd’hui, les 150 000 premiers euros des contrats après 8 ans peuvent passer au PFL chaque année. Pas besoin d’en ouvrir une nouvelle pour cette question particulière, votre contrat actuel peut faire ça chaque année.

Cordialement.

Bonjour,

Vos articles sont vraiment très intéressant, et je suis une vrai novice en la matière.

Pour ma pars, j’ai une assurance vie de plus de 8 ans qui contient 27 000 euros, je dois y faire un versement de 75 000€.

Est ce plus intéressant pour moi d’ouvrir un nouveau contrat?

Merci pour votre réponse

Bonjour,

Difficile à dire. Tout dépend de votre âge, du rendement actuel du contrat, de votre volonté de transmettre ou non etc… Sur un tel montant, vous pouvez peut-être commencer à chercher le conseil d’un cabinet indépendant.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

J’ai déjà détaillé l’impact PFL IRPP ici :

https://www.corrigetonimpot.fr/revenu-net-imposable-et-revenu-fiscal-de-reference-attention-au-mauvais-placement-si-vous-ne-faites-pas-la-difference/

Je pense que le PFU sera traité comme le PFL.

Cordialement.

Pour un rachat, l’impact sur le RFR est-il le même selon les 3 cas suivants : PFU, PFL ou l’intégration dans les revenus ?

Bonjour,

Malheureusement, je ne gère pas les non résidents. Les taux diffèrent selon les conventions et il est impossible de maîtriser chaque pays. Il vous faut un professionnel selon la convention fiscale

avec votre pays.

Cordialement.

Bonjour,

Il y a un élément extrêmement intéressant pour les expatriés : ils ne paient pas les prélèvement sociaux sur leur assurance vie (leur placement en général).

Mon épouse a un vieux contrat qui a produit beaucoup d’intérêts pendant ces 30 dernières années et qui est sous le régime de n’avoir pas payé de prélèvements sociaux pendant longtemps.

– Si elle clôture son assurance vie en France elle va payer les charges sociales (17,2 %) en plus du PFL.

– Si elle clôture son assurance vie expatriée elle ne paiera pas de charges sociales. Il existe pléthore de possibilité de s’expatrier à un endroit où l’impôt est faible, voir nul.

La différence se chiffre en cinquantaine de milliers d’euros d’impôts : en 30 ans les versements initiaux ont produit 3 fois leur propre somme en intérêts.

Bonjour Thibault, est-ce que vous êtes aussi au courant de la règlementation de la taxa

tion des Non-Résidents? A partir de 2016 les retraites de la F. sont à déclarer pour moi en RFA c.à.d. je n’ai plus que les revenus du loyer à déclarer.En 2015 j’étais non impo-sable:loyer brut 5.760

E.(./.30%microfoncier),retraites fr.2.111brut (net E.1..732).En 2015

loyer brut 6.000 E.le taux de 1,74%.revenu mondial E 11.082 du 15/09/16 augmentés

le 7/12/17 à 6,35%, revenu mondial à E.17.754- impôt E. 918!!!(prél.soc.15,5% rétro-

active à part.01/2015)!!! .Quel est le montant du loyer pour être non imposable pour 2016, 2017, 2018?? Vis-à-vis de mon locaataire pourrais-je faire un rectificatif du

loyer?

Au plaisir de vous lire.

Bonjour Nicolas,

Pour le premier point, la réponse est oui. Avant septembre pas de PFU possible donc le choix IR sera forcément disponible même si vous avez pris le PFU sur les dividendes et plus-value.

Second point, nul doute que les régularisations vont se faire via crédit d’impôt après prélèvement à la source. Le fisc va se servir immédiatement, c’est certain.

Cordialement

Bravo pour cet article.

C’est à peu près ma compréhension, avec 3 points encore inconnus pour l’instant :

– les choix fiscaux (peut-on choisir l’intégration à l’IR pour un ancien contrat car souvent plus avantageux et le PFU pour les nouveaux et tous les autres revenus du capital ?)

– j’imagine que l’assureur prélèvera un taux forfaitaire et que tout se régularisera sur la 2042 (afin notamment de répartir l’abattement sur les encours détenus chez plusieurs assureurs). Quel sera

ce taux ?

– comment sera évité le double prélèvement des PS sur le fonds en euros ?

Attendons le vote de la loi de finances, probablement le 31 décembre à 18h 🙂

Merci Etienne,

Très bonne remarque! Si les PS augmentent, le PFU restent à 30% donc le taux d’impôt baisse en dessous de 12.8%! Cela étant, il faudrait une hausse énorme des PS pour que les conseils de l’article

change. En effet, il faudrait que le taux d’impôt sur le revenu du PFU passe en dessous des 7.5%… on en est loin!

Bonne journée

Plus-value de 5235 € sur rachat partiel ( premier rachat )

Contrat de + de 8 ans

Abattement de 9200 €

Taux d’imposition 12 8%

Que choisir PFL ou prélèvement sur l’impôt et dans quelle case la plus-value doit elle apparaître (afin que je puisse faire une simulation)

Idem pour la CSG sachant qu’elle est prélevée tous les ans par mon assureur

Merci pour votre réponse

Bonjour,

L’impôt doit être nul ici via l’abattement. J’ai détaillé les cases 2 de la déclaration ici : https://www.corrigetonimpot.fr/declaration-impot-case-2-revenus-valeurs-capitaux-mobiliers/

Bonjour Thibault,

Encore un super article, bravo. Petite question : que se passerait-il si les prélèvements sociaux augmentent (ou baissent)? Le taux du PFU bouge ou l’impôt sur le revenu change venant modifier

potentiellement vos conseils?

Merci par avance.

Bonsoir

Merci pour votre réponse

Donc si j’ai bien compris, je ne paierai pas d’impôts dans un cas comme dans l’autre, sauf si je choisis le PFL, 7,5 % me seront prélevés au rachat par mon assureur qui me seront restitués par un crédit d’impôt.

Donc autant que je prenne l’option sur le revenu ?

Quand à la CSG, vu qu’elle est prélevée au fil de l’eau, dîtes-moi si cette CSG est déductible ou non déductible et si c’est bien la case 2CG qui correspond avec le montant de la plus-value inscrit dans cette case

J’espère avoir été clair dans mes explications

Merci pour votre réponse