On me sollicite très (trop) régulièrement pour savoir si l’achat d’un bien immobilier sous le dispositif Pinel a du sens. La discussion est toujours la même. Le client a rencontré un agent immobilier qui lui a vanté tous les mérites du dispositif Pinel. Que ce soit la réduction d’impôt, les garanties, le super tableau de trésorerie qui vous dit que vous allez gagner de l’argent en achetant un bien… tout est merveilleux! Loin de moi l’idée de dire que le Pinel n’a pas de sens, je dis seulement qu’il faut bien identifier les contraintes de cet investissement et lire entre les lignes des vendeurs. Comme tout investissement, il a du sens pour certains et n’en a pas pour d’autres selon les besoins et objectifs de chacun. Je vous fais donc partager un des retours que j’ai faits sur une des nombreuses demandes que j’ai reçues à ce sujet. Étant donné qu’on vous a vendu en général tous les côtés positifs de l’investissement, vous comprendrez que ma réponse à ce lecteur se concentre sur les contraintes du Pinel.

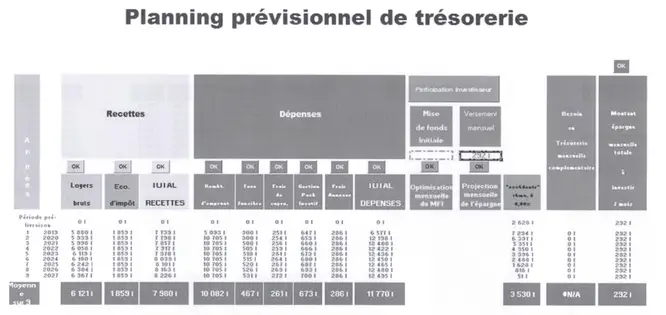

Ce client a donc reçu les plaquettes d’un programme immobilier et est sur le point d’investir pour l’achat d’un bien Pinel. On lui a présenté le tableau de

trésorerie suivant et évoqué la possibilité que le bien double de valeur sous 25 ans.

Le tableau est difficilement lisible, mais en gros le vendeur explique à notre particulier qu’il va gagner 292 € par an dans la dernière colonne en faisant le ratio « Loyers + réduction Pinel » contre « charges du prêt + impôt foncier ».

Un investissement Pinel permettrait donc de gagner 300 € par an et d’avoir à terme un bien de plus de 250 000 € dans son patrimoine… Quelle aubaine incroyable ! Si seulement j’y avais pensé plus tôt… trêve de plaisanterie, voilà ma réponse à ce client et les points qu’il me semble important de maîtriser avant d’investir en Pinel. On notera quand même le manque d’éthique flagrant des vendeurs sur ce coup.

Sommaire

À quoi faire attention avant d’investir dans l’immobilier Pinel ? Gare aux arnaques !

Je reviens vers vous pour vous apporter quelques éclaircissements avant votre investissement Pinel. Mon contenu va apporter beaucoup d’éléments qui peuvent

paraître négatif. Je ne dis pas que le Pinel est inintéressant, loin de là. Je vous apporte juste les « contre » afin que vous puissiez bien les identifier car d’après ce que je lis, on ne vous a

présenté que les « pour » qui ont été bien enjolivés. Le Pinel peut avoir du sens si vous jugez que les « pour » surpassent les « contre » dans votre situation. Je vous apporte donc les faits et

vous laisse juger de la pertinence ou non du projet pour vous.

Tout d’abord, je ne suis pas agent immobilier. Je ne peux en aucun cas juger des éléments qui sont importants : est-ce que le bien est bien placé (l’emplacement

est primordial), est ce que le prix au mètre carré est correct, est ce que le bien est bien agencé ect…. Il va de soi qu’il est essentiel de retenir les points suivants :

– Le prix au m² est-il le même que les biens voisins hors Pinel? Si non (c’est rarement le cas), le surcout est-il raisonnable?

– Un bien géré de A à Z par la même agence qui fait la vente, la gestion, la revente est intéressant. On est alors certain que le bien sera bien

construit car sinon l’agence aura des problèmes lors de la gestion ; idem on est certain que les travaux sont fait correctement car sinon l’agence ne pourra pas vendre facilement

ect…

– Vérifiez que les biens sont parfaitement pensés. Pièces et disposition des lieux idéal pour les locataires; local poubelle sous clés ect….

Pour tous ces aspects relevant de la gestion immobilière , je ne peux pas vous éclairer sur votre programme car ce n’est pas mon métier. En revanche, je vais

plus pouvoir vous éclairer sur la pertinence fiscal du montage et l’impact au niveau de votre trésorerie.

Deux points me choquent dans vos mails ou les documents annexes :

1) Vous parlez d’un « doublement de la valeur du bien sous 25 ans ». Pour des simulations sur du Pinel, on conseille toujours de supposer que la valeur du bien

ne bougera pas. La première raison est que les biens sont vendus plus cher au mètre carré : Un bien Pinel de 50m² sera plus cher qu’un bien identique voisin hors Pinel. Vous « achetez » votre

réduction fiscale. De fait, vous mettrez plus de temps à faire une plus-value puisque quand vous revendrez, vous vendrez un bien classique. L’autre raison est que les biens Pinel sont souvent

proches les uns des autres. De fait, il est fréquent qu’à la fin de l’avantage fiscal (9 ans ou 12 ans), tout le monde cherche à vendre en même temps ce qui vient faire baisser le prix de

l’immobilier dans la zone. Le passé a montré que les anciens dispositifs type Pinel (De Robien, Perissol…) se vendent au prix d’achat voir parfois un peu moins dans certaines zones au bout d’une

dizaine d’année.

2) On vous présente un tableau de trésorerie qui explique que vos loyers + réductions d’impôt vont couvrir le prêt et que vous n’aurez rien à payer : FAUX FAUX

ARCHI FAUX ! C’est impossible, sinon tout le monde achèterait des biens Pinel. Vous ne pouvez pas ne rien dépenser et vous retrouver avec un bien immobilier « gratuit » dans 25

ans. IMPOSSIBLE. C’est un investissement donc ça aura un coût pour vous. Ce qu’on vous cache ici, c’est que vous allez percevoir des loyers et que ces loyers vont engendrer de l’impôt et

des prélèvements sociaux. La ligne « impôt et prélèvements sociaux » ne figure pas dans le tableau de trésorerie. Si on l’ajoute, vous vous retrouverez alors à devoir payer un supplément de

trésorerie chaque mois pour acquérir votre bien. C’est ce qui se passera dans la réalité et c’est normal : vous allez devoir faire un effort de trésorerie pour acquérir votre bien, cela va vous

coûter de l’argent et c’est normal.

Je traite et explique régulièrement ces aspects. De fait, j’ai plusieurs articles que je vous transmets et que je vous invite vivement à lire. Le Pinel peut

avoir du sens si et seulement si vous êtes en mesure de supporter ce coût supplémentaire engendré par l’impôt et les prélèvements sociaux supplémentaires. Notez bien que c’est un impôt à payer

malgré la réduction procurée par le Pinel. Elle ne suffira pas du tout (loin de là) à couvrir la fiscalité supplémentaire. L’achat de votre bien va nécessiter d’investir de l’argent chaque année

pour l’acquérir. L’impôt et les prélèvements sociaux engendrés par vos loyers seront importants et vous coûteront.

De fait, il faut pouvoir estimer l’impôt engendré par les loyers. J’ai créé un simulateur Excel pour ça; je vous conseille vivement de l’utiliser et de prendre le temps de le comprendre. C’est ça qui vous permettra de dire si vous investissez ou pas. Il faut un TRI supérieur à 2% ou 3% et que vous soyez en mesure de supporter l’effort de trésorerie calculé par le logiciel ! Mettez bien une valeur de revente très très raisonnable (je conseille de mettre un prix de vente égal au prix d’achat). Simulateur Excel de la rentabilité de l’investissement immobilier.

Il est important que vous n’ayez pas une réduction d’impôt Pinel trop proche de votre impôt (si vous payez 2 000 € d’impôt, n’allez pas faire un Pinel procurant 2 000 € d’impôt en moins). La réduction est perdue si non utilisée et qui sait comment votre impôt va évoluer en 9 ans. Si votre impôt diminue dans le temps (enfants, perte d’emploi, etc.), il n’est pas improbable que la réduction Pinel soit trop importante et soit alors perdue.

Enfin, si vous investissez sur du Pinel, vous serez confronté à plusieurs problématiques fiscales que j’ai traitées dans les articles suivants :

1) Vos loyers sont plafonnés ce qui minimise la rentabilité du bien.

2) Il faut faire trois déclarations d’impôt pour le Pinel à des dates différentes.

3) L’année où vous débloquez le prêt, vous pouvez déduire certains frais des impôts pour les provisionner, même si le bien n’est pas encore loué.

4) Plus technique : il faudra arbitrer entre les charges déductibles (à enlever des revenus fonciers) ou à inclure dans le Pinel (à enlever dans la réduction

d’impôt) comme par exemple avec le cas de la cuisine. Le gain en impôt est conséquent.

J’ai expliqué pas à pas tous ces points dans mon livre que vous pouvez vous procurer via le bouton ci-dessous.

Ce genre de problématique arrivera après investissement mais il est important d’optimiser pour payer le moins d’impôt possible. Aujourd’hui, la priorité pour vous est d’établir l’effort de trésorerie que va engendrer le bien Pinel et de voir si vous pouvez le supporter. Si oui, à vous de juger si l’emplacement et les caractéristiques du bien vous semblent pertinentes.

Bonjour. Votre guide est-il à jour pour 2019 ?

Et petite question . Appartement acheté en Vefa en 2017, achèvements des travaux en déc 2018 et remise des clés en 2019. A partir de quand puis-je commencer à déclarer et déduire mes dépenses ?

Merci

Bonjour,

Le guide est à jour et évoque la réponse à votre question en détail. Vous avez aussi un article sur les premières déclarations Pinel dans la rubrique immobilier.

Cordialement.

Bonjour,

Merci pour votre article. Nous sommes constamment harcelé par tel ou tel société immobilière ou fiscale qui nous promettent de payer moins d’impôts.

Par principe je refuse systématiquement les » aides » que je n’ai pas sollicités,et donc met raccroche gentiment à ces personnes. Pourtant autour de moi de nombreuse connaissance defiscalisent par du pinel, j’ai du mal à croire qu’elles se font toutes arnaquer. D’après votre article je comprend qu’elles payent certes beaucoup d’impôts mais qu’il leurs reste encore pas mal de trésorerie pour payer le surplus que va induire leur investissement. De mon côté, je paye trop d’impôts, comme tous le monde, mais surtout je n’ai pas assez de trésorerie pour quoi que ce soit d’autre. Je ne veux pas faire pleurer dans les chaumières mais je ne prends plus de vacances depuis longtemps et ai du mal à offrir à ma femme et mes enfants le train de vie qu’ils méritent. Bref je ne supporterai pas un surplus d’impôts immobilier caché dans le cadeau Pinel. Il faut que je cherche ailleurs.

Pichet et le Groupe Quintésens, les king du spam et du harcèlement téléphonique. J’ai demandé un guide en téléchargement sur un site, derrière ces sociétés m’appellent pour me vendre une Pinel en 8 minutes, propre …. ou est la cnil ?

BOnjour,

Je n’ai pas la réponse sur ce sujet, ça dépasse mes compétences. Il faut voir ça avec un professionnel de l’immobilier.

Cordialement.

Bonjour, je voudrais investir dans un appartement (rénovation) en Pinel. Mon problème est que les 2 chambres – qui sont aménagées dans les combles font moins de 7m². Le bien est-il éligible au Pinel?

(Le salon-salle à manger fait bien plus de 9 m²). Je vous remercie de votre réponse.

Encore un article très pertinent, merci! J’ai repris l’offre Pinel qui m’a été faite et je comprends aujourd’hui pourquoi elle était si alléchante… aucune mention de l’impôt. J’en fais les frais

aujourd’hui!

Bonjour Georges,

Je reprendrai le tableau pour vérifier vos dires (pour être franc, des tableaux comme ça j’en ai 25 en stock, tous du même tonneau). Toujours est-il que ce tableau ne fait pas apparaître l’impôt et

les prélèvements sociaux. Il n’y sont pas. Même en supposant que j’ai mal interprété la dernière ligne (tout à fait possible, je tiens le site seul et je fais surement des erreurs), la simulation

indiquerait à Monsieur qu’en investissant 292 € par an, il peut acquérir un bien de plus de 200 000 €. Le fond de l’article et mon raisonnement tiennent toujours, c’est complètement faux et tout

bonnement scandaleux. Sur un tel achat, l’effort de trésorerie ne sera pas de 292 € par an mais plutôt de 5000 à 12 000 € par an selon la tranche fiscale où sont imposés les loyers.. comme pour tout

achat immobilier!

Merci pour votre remarque, dès que j’ai un instant je reprends les calculs du tableau pour vérifier vos dires et modifierai en conséquence si besoin (ou je mettrai un enième tableau Pinel sans impôt

qui sort un gain en trésorerie).

Cordialement.

Bonsoir,

J ai du mal à suivre votre démonstration qui me semble complètement à charge, car elle part d un postulat qui serait de dire que la feuille que vous présentez indiquerait que le fait d investir

permettrait dans le cas présent de gagner 292€/mois. Or en confrontant votre analyse au document présenté, je lis que l intitulé de la colonne est montant d épargne à investir par mois…. soit en

français dans le texte il me semble pas qu il s agisse d un gain de trésorerie de 292€ mais bien un effort de trésorerie.

Au vue d une telle analyse quid de la pertinence de vos raisonnements?