Malgré mes articles réguliers sur le prélèvement à la source de l’impôt, le calcul du taux et la régularisation par le fisc un an après, je me rends compte que le

fonctionnement reste encore très flou pour beaucoup de personnes. C’est parfaitement normal, la mise en place est complexe au possible notamment avec l’année blanche qui vient chambouler le tout.

Je trouve cela très dommage d’autant plus que beaucoup d’entre vous n’arrivent pas à comprendre pourquoi le taux est trop élevé ou vont même à croire les annonces gouvernementales disant que

rien ne change et qu’on va avoir une avance sur certaines réductions d’impôt.

Je vais essayer de simplifier et vous expliquer le fonctionnement en utilisant uniquement des exemples dans cet article. Vous allez voir que le constat est simple

et vaut pour tous les français : au final l’impôt ne change pas… en revanche, certains se retrouvent à payer plus que nécessaire sur une partie de l’année. Et personne à ma connaissance,

je dis bien personne, ne va bénéficier d’une avance par rapport à l’ancien système.

Afin de simplifier au mieux la compréhension, nous allons étudier l’imposition de 3 profils en supposant que les revenus/charges restent les mêmes d’une année à

l’autre :

– Un foyer fiscal salarié faisant des dons.

– Un retraité en maison de retraite.

– Une personne salariée ayant un crédit d’impôt pour frais de garde d’enfants ou employé à domicile.

Sommaire

Calcul et fonctionnement de l’impôt à la source si on a des réductions d’impôts.

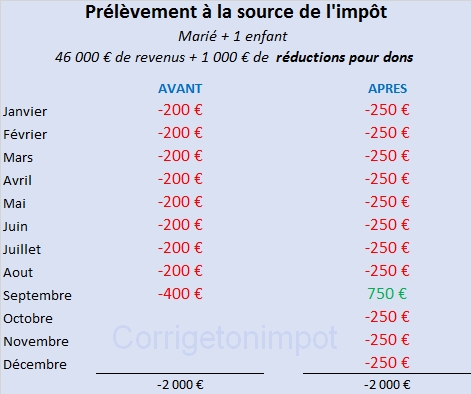

Mr Corrigetonimpôt est marié avec un enfant. Le revenu imposable du foyer est de 46 000 € (soit un salaire total de 51 111 €). Cela donne un impôt de 3 000 €.

Chaque année, le couple fait des dons ce qui leur permet d’avoir une réduction d’impôt de 1 000 €. L’impôt final est donc de 3 000 – 1 000 = 2 000 €.

Prélèvement de l’impôt sous l’ancien système :

Si rien n’avais changé, le prélèvement du couple dépendait de l’impôt final. Chaque mois, le couple paie un dixième de l’impôt de l’année passée (soit 2 000 /

10 = 200 €) et on régularise en septembre.

Impôt calculé en septembre 2018 sur les revenus 2017 : 2 000 €. Le couple va payer cet impôt en 2018. Que se passe t’il les années suivantes?

– Janvier 2019 : 200 € (paiement mensuel en vu de l’impôt de septembre 2019. Comme on ne connait pas encore la fiscalité, la mensualité est calculée d’après le

dernier impôt connu).

– Février 2019 : 200 €.

etc….

– Mai 2019 : 200 € + déclaration d’impôt des revenus 2018.

– Juin 2019 : 200 €.

etc ….

– Septembre 2019 : 400 €. Je suppose que les revenus 2019 n’ont pas bougé et que le couple fait toujours les mêmes dons. De fait, la déclaration d’impôt des revenus

2018 indique un impôt de 2 000 €. Le couple a déjà payé 200 € sur 8 mois soit 1 600 €. Le fisc demande les 400 € restants et c’est terminé pour l’année 2019.

Le même schéma se reconduit en 2020 etc… ce couple paie 200 € par mois à vie si rien ne change et 400 € en septembre pour régulariser.

Prélèvement de l’impôt à la source :

Reprenons le même schéma. Notre couple a donc payé 2 000 € d’impôt en 2018 sur les revenus de l’année 2017. Le fisc calcule le taux à la source mais en se basant

sur l’impôt avant réduction pour dons (3 000 €) et non l’impôt final. Le taux est de 5.9% pris sur les salaires ce qui donne 250 € par mois.

– Janvier 2019 : 250€

– Février 2019 : 250€.

etc…

– Mai 2019 : 250 € + déclaration d’impôt des revenus 2018.

– Juin 2019 : 250 €

etc….

– Septembre 2019 : -750 € car prélèvement à la

source de 250 € mais restitution de 1 000 €. C’est une année blanche donc la déclaration d’impôt 2019 sur les revenus 2018 présente un impôt annulé de 0 €. Par ailleurs,

la réduction d’impôt pour don de 1 000 € (je parle ici des dons faits en 2018) est restituée exceptionnellement (voir »

comment les avantages fiscaux seront restitués durant l’année blanche?« ). Notons que cette déclaration sert aussi à calculer un nouveau taux de prélèvement à la source. Ici il reste le même car je suppose que les revenus et dons ne bougent

pas (il est toujours basé sur l’impôt avant réduction).

– Octobre 2019 : 250 €.

– NOvembre 2019 : 250 €.

– Décembre 2019 : 250 €.

Bilan 2019 : Le couple a payé 3 000 € en tout d’impôt à la source et on leur a donné 1 000 € en septembre. On retrouve bien 3 000 – 1 000 = 2 000 €

d’impôt. En revanche, le couple a du payer plus chaque mois et doit attendre septembre pour être remboursé.

Que se passe t’il en 2020?

– Janvier 2020 : 250 €.

– Février 2020 : 250 €.

etc…

– Mai 2020 : 250 € + déclaration d’impôt des revenus 2019.

– Juin 2020 : 250 €.

etc…

Septembre 2020 : 250 €… et restitution de 1 000

€. L’avis d’imposition des revenus 2019 arrive. On constate que l’impôt est de 2 000 € suite au salaire 2019 et les versements pour don en 2019. Le fisc regarde alors ce que le contribuable a payé à la source en 2019 pour régulariser

l’impôt. On regarde bien les chiffres mis en violet ci-dessus. Le couple a payé 250 € * 12 soit 3 000 € via l’impôt à la source en 2019. Comme l’avis d’imposition présente un impôt réel qui s’avère être de 2 000 €,

le fisc doit bien rendre 3000 – 2000 soit 1 000 €.

On voit bien que le taux à la source n’est qu’une avance. L’impôt est connu un an après et régularisé à ce moment. Cet avis d’imposition sera aussi à connaître le nouveau taux de prélèvement qui ici ne bouge pas car je suppose que les revenus n’ont pas bougés.

– Octobre 2020 : 250 €.

– Novembre 2020 : 250 €.

– Décembre 2020 : 250 €.

Bilan 2020 : le couple a payé 3 000 € en tout et on leur a restitué 1 000 € en septembre. L’impôt est bien le même sous le nouveau système mais le

contribuable fait un plus gros effort de trésorerie.

La même chose se répète chaque année. Le taux à la source en orange pris en 2020 sera régularisé via la déclaration d’impôt 2021 sur les revenus 2020 etc… On peut

facilement comprendre via l’image ci-dessous. A gauche, vous avez les prélèvements de l’impôt avant la réforme et à droite les nouveaux avec le calcul du prélèvement à la source.

On se rend facilement compte que le contribuable y perd juste en trésorerie mais retrouve toujours ses billes en septembre. Dans mon exemple, ça reste « peu » gênant.

Sur des avantages fiscaux plus importants type Pinel ou employé à domicile, on arrive sur des choses beaucoup plus problématiques. L’exemple des retraités est de loin le plus flagrant.

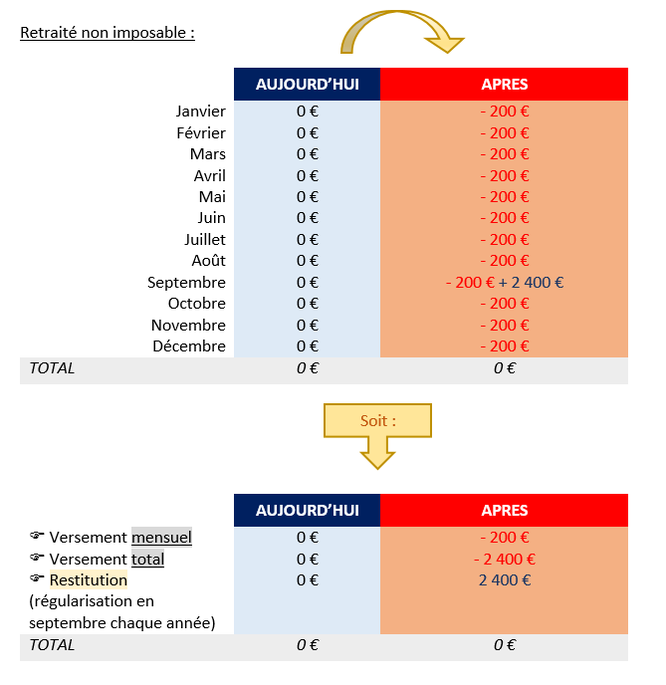

Exemples : quand le prélèvement de l’impôt à la source plombe une personne non imposable.

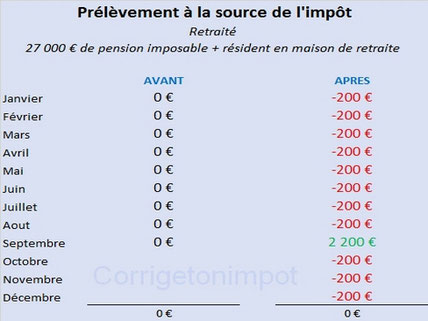

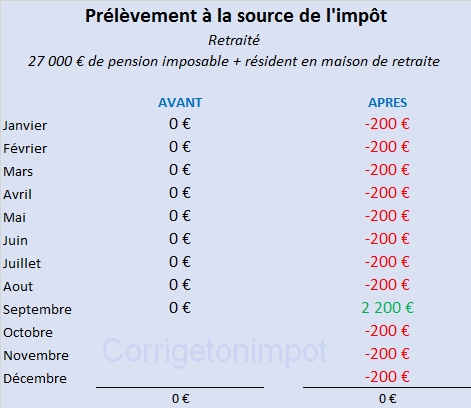

Reprenons un second exemple qui sera encore plus parlant. Mr Corrigetonimpôt est retraité et a une retraite imposable de 27 000 € (soit 30 000 € de pensions à

l’année). Etant assez âgé, il est à plein temps dans un établissement pour personnes dépendantes (maison de retraite comprenant des soins). Cela lui coûte la majeure partie de ses revenus.

Les dépenses en maison de retraite ouvrent droit à une réduction d’impôt de 25% plafonnée à 2 500 €. L’impôt de Mr est de 2 400 € mais grâce à la réduction d’impôt de 2 500 €, il passe à 0 €. Mr

est non imposable. Je vous mets tout de suite le récapitulatif de la fiscalité avant/après prélèvement à la source de l’impôt pour vous montrer à quel point le nouveau calcul peut s’avérer

pervers. Les explications écrites suivent.

Prélèvement de l’impôt sous l’ancien système :

Mr est non imposable. De fait, le fisc ne lui réclame pas de prélèvement mensuel l’année suivante. Mr ne paie jamais d’impôt ce qui est normal car il est non

imposable.

Prélèvement de l’impôt à la source :

Rappelons que l’impôt est de 2 400 € avant d’être ramené à 0 € grâce à la réduction d’impôt de 2 500 €. Cependant, le fisc calcule le taux à la source en se basant

sur l’impôt avant réduction (2 400 €) et non l’impôt final. Le taux est de 8% pris sur la retraite de Mr! A partir de 2019, Mr va subir un prélèvement.

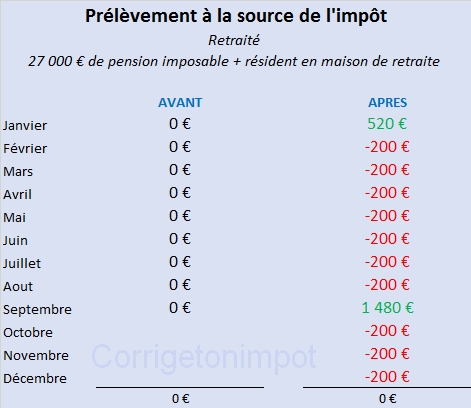

– Janvier 2019 : 200 €

– Février 2019 : 200€.

etc…

– Mai 2019 : 200 € + déclaration d’impôt des revenus 2018.

– Juin 2019 : 200 €

etc….

– Septembre 2019 : 200 € mais restitution de 2 400 €. C’est une année blanche donc la déclaration d’impôt 2019 sur les revenus 2018 présente un impôt annulé de 0 €. Par ailleurs, la réduction d’impôt pour dépenses

en maison de retraite de 2 400 € (je parle ici des dépenses faites en 2018) est restituée exceptionnellement. Notons que cette déclaration sert aussi à calculer un nouveau taux de prélèvement à la source. Ici il reste le même car la pension de Mr engendre

un impôt qui est annulé par la réduction d’impôt non prise en compte dans le calcul du taux.

– Octobre 2019 : 200 €.

– NOvembre 2019 : 200 €.

– Décembre 2019 : 200 €.

Bilan 2019 : Mr a payé 2 400 € en tout d’impôt à la source et on lui a donné 2 400 € en septembre. On retrouve bien 2 400 – 2 400 = 0 € d’impôt. Par contre, on a amputé le pouvoir d’achat de notre contribuable de 200 € par mois! C’est

une avance très importante qui peut s’avérer plus que problématique si le retraité passe toute sa pension dans la maison de retraite.

Que se passe t’il en 2020?

– Janvier 2020 : 200 €.

– Février 2020 : 200 €.

etc…

– Mai 2020 : 200 € + déclaration d’impôt des revenus 2019.

– Juin 2020 : 200 €.

etc…

Septembre 2020 : 200 €… et restitution de 2 400

€. L’avis d’imposition des revenus 2019 arrive. On constate que l’impôt est de 0 € suite à la pension 2019 et les versements pour maison de retraite en 2019. Le fisc regarde alors ce que le contribuable a payé à la source en 2019 pour régulariser

l’impôt. On regarde bien les chiffres mis en violet ci-dessus. Mr a payé 200

€ * 12 soit 2 400 € via l’impôt à la source en 2019. Comme l’avis d’imposition présente un impôt réel qui s’avère être de 0 €, le fisc doit bien rendre 2 400 – 0 soit 2 400 €.

On voit bien que le taux à la source n’est qu’une avance. L’impôt est connu un an après et régularisé à ce

moment. Cet avis d’imposition sera aussi à connaître le nouveau taux de prélèvement qui ici ne bouge pas ici.

– Octobre 2020 : 200 €.

– Novembre 2020 : 200 €.

– Décembre 2020 : 200 €.

Bilan 2020 : Mr a payé 2 400 € et on lui a rendu 2 400 €. L’impôt est bien le même sous le nouveau système (0 €) mais le contribuable fait un plus gros effort de trésorerie. Ici c’est très problématique car la personne est non imposable

et se retrouve à devoir payer 200 € par mois qu’on lui rend un an après sans avoir rien demandé. Le même schéma se répète à vie; le prélèvement de 2020 en orange ci-dessus sera régularisé via la déclaration d’impôt 2021 sur les revenus 2020.

Emploi à domicile, frais de garde d’enfants et dépenses en Ehpad : une « avance » de 30%??

J’espère vous avoir expliqué clairement le fonctionnement. Il sera le même en toute situation : soit rien ne change (si vous n’avez pas d’avantages fiscaux), soit

vous allez payé trop avant qu’on vous redonne en septembre (Pinel, Scellier, maison de retraite, dons etc….). On retrouve à ce jour une seule exception pour les crédits d’impôts suivants :

emploi à domicile et frais de garde des enfants de moins de 6 ans (crèche etc….). Le gouvernement annonce qu’il va nous faire une avance de 30% en mars dans sa grande mansuétude. Une phrase que

je vois (trop) régulièrement en ce moment et qui me fait doucement rire. Si vous avez tout compris, vous comprenez que ce n’est pas une avance de 30% aux contribuables mais plutôt un prélèvement

en faveur du fisc en avance de « seulement » 70%. Le fonctionnement sera le même que dans mes exemples sauf qu’au lieu de nous rendre tout le trop payé en septembre, on nous rendra 30% en mars et

70% en septembre sur ces deux avantages fiscaux spécifiques.

On ne peut qu’espérer qu’un geste sera fait de manière plus importante notamment pour la réduction d’impôt des personnes en maison de retraite. Je pense que

cela reste quelque chose de possible et on entend d’ailleurs certains échos sur le sujet depuis quelques jours. Notre ministre vient tout juste d’annoncer que « l’avance » de 30% concernera

aussi la réduction d’impôt pour les personnes en maison de retraite et sera surement versée dès janvier. Cela ne résout pas le problème puisque le retraité doit quand même payer l’impôt à la

source trop tôt. Soyons précis, si la mesure annoncée est tenue, on obtiendrait alors le tableau de trésorerie suivant si je garde mon exemple.

Même en versant une partie dès janvier, notre retraité va devoir sortir son portefeuille pour avancer de l’argent dès le mois d’avril. Les contribuables et

professionnels du secteur prennent peu à peu conscience du fonctionnement que j’explique ici et de l’avance trop coûteuse que ce sera en 2019 pour beaucoup. Nul doute que la diffusion de cette

information importante pourra contribuer à obtenir des mesures qui iront dans le sens du contribuable. Aujourd’hui, le texte est clair et les possibilités pour réduire l’impôt à la source sont

très limitées. Je les ai toutes détaillés ici et vous constaterez que si rien n’est fait, les français n’auront surement pas d’autres choix que d’avancer de l’argent à l’Etat : « Quelles sont les possibilités et conditions pour réduire son taux

de prélèvement à la source de l’impôt? ».

MAJ : le site des impôts annonce sur les réseaux sociaux que la restitution sera de 60%

en janvier et concernera surement aussi le Pinel et les dons. J’attends la publication officielle pour mettre à jour l’article qui est la seule faisant foi. J’espère vivement que cette mesure

sera officialisée ce qui serait plus juste et annulerait l’avance de trésorerie que je dénonce ici. Voir : « acompte de 60% avec l’impôt à la source: comment ça marche?« .

Bjr comment est calculé l impot a la source pour un couple et 2 enfants et qui n etaient pas imposable auparavant?

Bonjour,

Ce seront alors les héritiers qui le percevront.

Cordialement.

Bonjour. Tout cela est fort clair ; merci à vous. Mais que se passe-t-il si une personne (un retraité par exemple) décède avant d’avoir touché son remboursement ?

Bonjour Thierry,

Vous avez parfaitement raison. Les personnes qui n’ont aucune réduction/crédit d’impôt (souvent le cas sans enfants), paieront une mensualisation sur 12 mois au lieu de 10 et gagneront donc un petit

peu en trésorerie!

Bonjour Mr Corrigetonimpôt,

Tout d’abord, félicitations pour tous vos articles limpides qui sont d’utilité publique dans un des pays où la fiscalité est la plus complexe au monde!

Effectivement en instaurant le prélèvement à la source, le but premier de Bercy est d’améliorer sa trésorerie (recevoir l’argent tout de suite), et tant pis pour le dommage collatéral qui se reporte

sur la trésorerie du contribuable.

Cependant, sauf erreur de ma part, vos exemples omettent le cas que je pense largement répandu de la mensualisation. Beaucoup de contribuables paient déjà environ 1/10 de leur impôt environ le 16 de

chaque mois de janvier à octobre. Certes, c’est un effort de trésorerie volontaire du contribuable qui n’est pas obligé d’accepter la mensualisation.

Mais dans ce cas, la différence de trésorerie entre l’ancien système (mensualisation) et le nouveau système (prélèvement à la source) est beaucoup moindre. Dans vos tableaux, afficher 0€ de janvier à

septembre, n’est pas vrai dans le cas de la mensualisation.

Certes, il y a un décalage d’un an entre les revenus et l’impôt, mais dans le cas le plus général où les revenus et l’impôt sont à peu près constants d’année en année, pour beaucoup de personnes,

être prélevé le 16 mois ou avoir une déduction sur le salaire à la fin du mois, ne va pas changer énormément leur trésorerie.

Bonjour. Je l’ai récapitulé rapidement sans détailler dans le dernier paragraphe. Une fois encore, le taux ne tiendra pas compte de l’avantage fiscal et la restitution de celui-ci aura lieu 30% en

mars et 70 % en septembre. Je reste disponible en commentaire si vous voulez un exemple chiffré.

Cordialement.

ne manque-t’il pas l’exemple avec le couple et l’ass mat ?