Le barème kilométrique sert à calculer les indemnités représentées par les trajets que l’on a fait en voiture sur une année. L’administration fiscale le met à jour chaque année et il sert notamment à calculer les frais réels déductibles des impôts. Je vous donne la version en vigueur dans cet article accompagnée de plusieurs exemples de calculs. On a une particularité pour le barème kilométrique 2024 expliquée ci-dessous.

Sommaire

Barème automobile en vigueur pour 2024.

Le barème en vigueur pour 2024 était censé être le même que celui de l’année passée. Le gouvernement avait procédé à une hausse des seuils importante il y’a deux ans et avait donc annoncé que ce serait figé en 2024. Chaque année courant mars, le gouvernement change parfois d’avis et le revoit mais pour le moment rien n’a été annoncé.

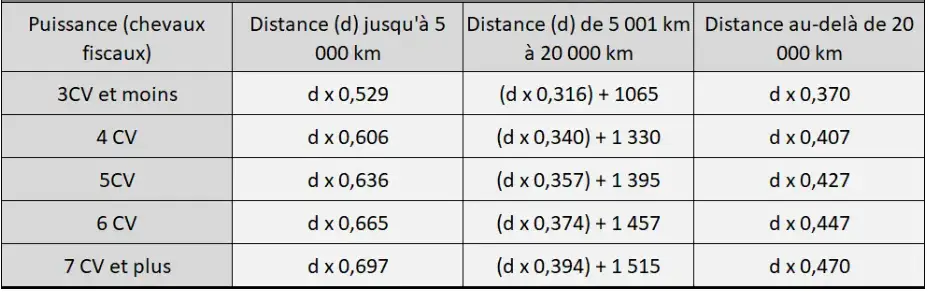

Barème kilométrique pour 2024

CV signifie chevaux fiscaux et représente la puissance fiscale du véhicule. Si vous ne connaissez pas le nombre de chevaux fiscaux de votre voiture, il faut regarder la carte grise et regarder le chiffre situé devant la ligne « P6 ». Par exemple, si vous avez le chiffre 4 devant la ligne P6, c’est que votre voiture fait 4 chevaux fiscaux pour l’utilisation du barème ci-dessus. La lettre « d » représente la distance. Il faut calculer le nombre de kilomètres parcourus sur l’année entière. Depuis quelques années, les personnes qui ont un véhicule qui fait plus que 7 chevaux fiscaux sont plafonnés. Le barème kilométrique ne va pas au-delà de 7 chevaux fiscaux et ceux au-dessus doivent se contenter du même calcul.

Exemple de calculs via le barème kilométrique pour les impôts.

Au moment de la déclaration d’impôt, vous pouvez utiliser le barème pour déclarer vos frais réels à la place de l’abattement de 10% sur vos salaires. L’utilisation

est relativement simple, il suffit de prendre le nombre de kilomètres parcourus dans l’année et le nombre de chevaux fiscaux pour trouver la case à utiliser. La première colonne ne pose pas de

problème en général.

Exemple

Mr Corrigetonimpôt a parcouru 4 000 kilomètres et sa voiture fait 4 chevaux fiscaux. Il constate via le barème que la formule de calcul est « 0.606* d » sachant que d = distance = km. Il obtient donc 0.606* 4 000 = 2 424 €. Il pourra déduire 2 424 € au lieu de l’abattement de 10%.

Attention, si vous faites plus de 5 000 kilomètres, on obtient une nouvelle formule. Sachez qu’il faut appliquer seulement le nouveau calcul et surtout ne pas

additionner les deux.

Exemple

Mr Corrigetonimpôt a toujours une voiture de 4 chevaux fiscaux mais il a parcouru 6 000 kilomètres. Le barème donne une formule de « 0.340*d + 1330 ». On va utiliser cette formule pour tous les kilomètres. Il ne faut surtout pas utiliser la formule précédent de « 0.606*d ». On obtient donc 0.340*6000 + 1330 = 3 370€. Mr peut déduire 3 370 € des salaires à la place des 10%.

Ce conseil vaut également si vous faites plus de 20 000 kilomètres par an. Il suffit d’utiliser la formule finale et d’oublier les précédentes. Si notre Mr parcourt 21 000 kilomètres avec sa voiture, le barème fiscal donne une formule de 0.407* d soit un calcul de 21 000 * 0.407.

Comment utiliser le barème kilométrique si on change de voiture dans l’année ?

Beaucoup de contribuables changent de voiture dans l’année ce qui peut poser problème si les chevaux fiscaux du nouveau véhicule sont différents. Pour ceux qui font

moins de 5 000 kilomètres, le calcul va être assez simple. Il suffit de distinguer combien de kilomètres ont été faits avec la première voiture puis combien de kilomètres avec la seconde.

Il faut ensuite utiliser les deux formules du barème.

Exemple

Mr Corrigetonimpôt a fait 2 000 kilomètres avec une voiture de 4 chevaux et 1 000 kilomètres avec une voiture de 6 chevaux. Combien peut-il déduire?

1) On arrive à un total inférieur à 5 000 kilomètres. On va donc prendre la formule « 0.606*d » pour les 2 000 kilomètres et « 0.665*d » pour les 1 000 kilomètres.

2) On obtient : 0.606* 2000 + 0.665* 1000

La situation devient beaucoup plus compliqué si vous êtes dans la seconde ou troisième colonne (plus de 5 000 kilomètres par an avec changement de voiture dans l’année). En imaginant que vous parcouriez 8 000 kilomètres avec une voiture de 5 chevaux fiscaux et 3 000 kilomètres avec une voiture de 3 chevaux fiscaux, on peut imaginer deux solutions.

Exemple

1- Soit on prend la colonne « 5 000 à 20000 km » car au total Mr a fait plus de 11 000 kilomètres. On utilise cette colonne pour les 3 000 km à 3 CV et pour les 8 000 km à 5CV. On obtiendrait alors :

(0.316*3000 + 1065) + (0.357*8000 + 1 395) = 6 264 €.

2- Soit on prend la colonne « 0 à 5000 km » pour les 3 000 kilomètres effectués à 3 chevaux fiscaux et la colonne « 5 000 à 20 000 km » pour les 8 000 kilomètres effectués à 5 chevaux fiscaux. On obtiendrait alors :

0.529*3 000 + (0.357* 8000 + 1 395) = 5 838€.

Le fisc vient nous préciser que c’est le second calcul qu’il faut utiliser. Le texte précise qu’il ne faut pas additionner les kilomètres mais bien distinguer chaque situation en reprenant le barème de départ. Je vous conseille vivement de faire ainsi. Il faut utiliser le barème deux fois en cas de changement de véhicule en distinguant bien la formule de calcul selon le nombre de kilomètres effectués. Je ne recommande pas le premier calcul qui bien que plus attractif peut amener un contrôle. Pour les plus sceptiques, je vous joins le lien en vigueur avec l’explication des impôts.

Changement et utilité du barème kilométrique.

Le gouvernement peut décider de changer le barème kilométrique chaque année. Le barème présenté est celui en vigueur depuis 2024, il a été présenté au journal officiel. Le fisc nous a informé qu’il serait aussi en vigueur pour l’année 2024 sur les revenus 2023. Je vous joins le lien vers le texte officiel en vigueur (BOFIP) en fin d’article si vous souhaitez vous assurer que c’est bien le barème kilométrique retenu à ce jour pour les impôts.

Le barème kilométrique comprend l’usure du véhicule mais aussi les réparations et bien entendu l’essence. Si vous l’utilisez pour calculer vos frais réels pour les impôts, il n’y a donc pas lieu de garder de justificatifs si ce n’est la carte grise et le calcul de la distance. En revanche, sachez qu’il est possible d’ajouter les frais de péages, de stationnement et parfois les intérêts du prêt qui ne sont pas compris dans le barème kilométrique. Qui plus est, il existe un second barème kilométrique souvent intéressant pour les LOA et vous pouvez déduire de nombreux frais réels en plus des kilomètres. Vous trouverez le détail ici : Plus de 20 frais réels déductibles des impôts : kilomètres, frais de repas…

Barème kilométrique en vigueur : Arrêté du 27 mars.

en retraite et participant activement aux activités du club sportif en tant que éducateur sportif BF2 » réunions entrainements du club et pour les scolaires, puis-je bénéficier du dégrèvement fiscal kilométriques, frais de péage et d’intérêt de prêt pour l’achat de mon véhicule.

je suis dans le barème de 5001 Kms

Merci pour votre réponses

Jean claude WENGER

Merci pour cet article .J’aurais une question , comment calculer le nombres de jours travaillés pour réaliser le calcul pour un travail en 3×8.

Je travail 7 jours puis j’ai 4 jours de repos ainsi de suite . Quand je travail de nuit c’est 20h à 5h ce qui empiète sur 2 jours.

Dans le calcul il faudrait déduire mes jours de repos même imposés pour le respect du temps de travail , les fériés si il ne sont pas travaillés , les congés payés ?

Bonjour,

Oui normalement il faut compter uniquement les jours travaillés !

Bonjour , ce n’est pas le barème 2024 met vous avez publier le barèmes 2023, le 2024 sera pour avril

Bonjour,

Oui il peut changer en avril et si ce n’est pas le cas, ce sera celui-là. S’il change, mon article sera mis à jour immédiatement.

Bonjour,

J’ai changé de véhicule dans l’année mais la puissance en chevaux fiscaux restent la même. Si j’utilise votre 2ème calcul (en séparant chaque véhicule) le montant est à mon avantage. J’ai parcouru plus de 13.000 kms sur l’année.

Que dois-je faire ?

1) Un seul calcul avec le nombre total de kilomètres, sachant que les véhicules font chacun 4 CV

2) 1 calcul par voiture en fonction du nombre de kilomètre parcouru avec chaque voiture

Merci beaucoup

Bonjour,

Je suis non résidente (j’habite en Belgique) mais je travaille à Lille à 35 km de chez moi, j’ai donc 2*35 km aller-retour.

Chaque année, je rentre mes frais réels soit nombre de jour travaillés * 70 km et chaque année le fisc m’enlève les frais et me met au forfait de 10 % en me disant que je suis hors barème, je ne comprends pas.

Pouvez-vous m’expliquer ?

Merci d’avance

Bonjour mon employeur me paie des indemnités de transport tous les mois en fonction du nombre de jours travaillé. Je souhaite beneficier des frais réels. Est ce que je dois déduire le montant global de l’année des frais de transport, de la somme trouvé lorsque je fais mon calcul des frais réels avec le barème des impôts et indiquer la somme trouvé dans la impôts ?

Merci

Comment calculer le nombre de klm parcourues avec 7chevaux

Est-ce qu’il faut mettre le salaire en compte

Bonjour mon mari doit se rendre chez des médecins pour différents problèmes lié s à sa Maladie de Parkinson. Les VSL (pris en charge pour sa Maladie) ne sont pas fiables car insuffisant et je dois effectuer des déplacements avec mon véhicule.

J’ai vu que je peux les declarer et récupérer une indemnité. Comment faire? Dois je faire une déclaration?

Merci et bravo pour votre site

Bonjour et merci,

Je suis navré mais ici on n’est pas dans les dispositions prévues par l’article ou par les impôts et j’avoue ne pas avoir la réponse. Si quelqu’un l’a?

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Je suis bénévole dans une association sportive et je déclare mes déplacements sur ma fiche d’impôts. Je Penses que le calcul de la distance x le barème n’est pas identique que pour les déplacements pour le travail.

Pouvez-vous m’indiquer ce coefficient multiplicateur. Merci à vous, Bonne journée. Cordialement.

BOnjour,

Maintenant on peut utiliser le présent barème. Les deux possibles sont décrits ici : https://www.corrigetonimpot.fr/benevole-association-baisse-impot-dons-kilometre/

Bonjour,

Et qu’en est-il du barème pour les kilomètres effectués dans le cadre de déplacements effectués par un bénévole

au sein d’une association ?

Bonjour,

Pour la déclaration 2023 on pourra prendre celui-ci aussi pour la première fois.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour ,

La caf me demande les frais réel de 2022 , je ne sais pas si je doit appliquer l ancien barème frais kilométrique ou si un nouveau va paraitre et quand il le sera …

Si vous pouvez me renseigner je vous en remercie

Bonjour,

On aura un nouveau surement courant mars mais pour le moment on ne le connait pas.

Cordialement.

Bonjour,

Si je comprends bien le calcul : ma conjointe à travailler du 1er août au 31 décembre, à raison d’en moyenne 4 jours par semaine, pour une distance de 16km A/R.

J’obtiens 736 en appliquant le barême. Il n’y a qu’à mettre cela dans les frais réels ?

Merci

Bonjour,

Je vous conseille d’ajouter d’autres choses dans les frais réels si possible, il y’en a plus de 20 et je les détaille tous ici : https://www.corrigetonimpot.fr/comment-deduire-frais-reels-impots-salaire-kilometre-repas/

Bonjour,

J’ai changé de véhicule en octobre je suis passé d’un 7CV à un 8 CV

J’ai effectué 2052 km avec le véhicule 8 CV et 6498 avec le véhicule de 7CV

Est-ce que je dois calculer les frais en 2 calculs à savoir :

6498×0.374+1435 + 2052×0.661

ou en un seul à savoir 8550×0.374+1435

Merci d’avance pour votre réponse

Bonjour,

Il faut bien distinguer chaque situation en reprenant le barème km à 0 pour chaque voiture puis additionner les deux. C’est donc le premier calcul que vous avez fait.

Cordialement.

Bonjour,

votre phrase du 1er paragraphe présentant le nouveau barème 2022, « Le barème sert notamment pour établir les frais réels sur la déclaration 2022 des revenus 2021 » laisse à penser que c’est le barème à utiliser pour les frais kilométrique engagés en 2021.

Si je comprends bien cependant, il s’agit du barème à utiliser pour les kilométres parcourus en 2022.

Celui pour les frais kilométrique de 2021 est toujours celui en vigueur, ça ne change pas rétroactivement j’imagine.

Cependant, même pour ces frais kilométrique 2021, mon comptable n’utilise pas le barème de l’article du BOFIP (Barème kilométrique en vigueur : BOI-BAREME-000001-20180124 ). Je n’en ai pas trouvé de plus récent, mais celui-ci datant de 2018, il a dû évolué depuis.

Ex. En 2021, le barème km pour un vehicule de 5CV fiscaux était 0,548€/km (et non pas les 0,543 indiqué par cet article )

Bonjour,

Ceci est le barème paru pour l’année 2022…mais en 2022 on déclare les revenus de l’année 2021 et c’est donc bien le barème utilisé pour les kilomètres effectués en 2021.

Bonjour,

Une remarque:

Je trouve qu’il serait utile de préciser et de dater un article lors de sa mise à jour.

Il est important de connaitre l’évolution d’un « papier » et du suivi des commentaires.

Merci pour votre travail

Bonjour,

Merci c’est noté. Vous avez la date à laquelle je l’ai modifié pour la dernière fois en haut à gauche.

Cordialement.

Bonjour, j’ai changé de véhicule en cours d’année, puis je déclarer mes frais de cartes grise sur mes frais réels ?

Merci pour votre réponse

Bonjour,

De mémoire le texte ne permet pas cela malheureusement.

Cordialement.

bonjour,+

j’ai effectivement changé de véhicule en milieu d’année.

je suis passé de 4 à 6 CV. mais avec chacun j’ai fait 5700 km .

Et là ou je suis étonnée c’est que le calcul : 5700*0,294+1147 + 5700*0,323+1256 =5920

Alors que si j’avais eu mon véhicule 6CV toute l’année j’aurais déduit : 11400*0,323+ 1256 = 4938 !!!!

y’a pas un couac ?

ne faudrait-il pas diviser en 2 1147 et 1256 ?

Merci

Bonjour,

Effectivement mathématiquement c’est optimisé car vous dépassez à chaque fois 5 000 ce qui permet de profiter deux fois de l’ajout des 1 000 et quelques euros. Pourtant si on suit le texte, je dirais que c’est bien ainsi qu’il faut procéder. Vous pouvez quand même les interroger pour avoir leur position par écrit via la messagerie sécurisée. Je suis preneur du retour si vous le faites.

Cordialement.

Bonjour, y’a-t-il eu une réponse du fisc sur ce point ? je serais intéressé de connaitre la position du fisc car le calcul est en effet beaucoup plus avantageux en le découpant en 2 ! Je le constate aussi dans le cas d’un changement d’employeur en cours d’année avec distance à parcourir différente! par exemple en période 1: 9920 km et ensuite en période 2: 5084 km. Donc si on applique pour une même voiture de 7 CV le barème aux 2 période, on aura (9920 x 0,34 + 1301) = 4674 € pour la période 1 et (5084 x 0,34 + 1301) = 3030 € soit au total 7704 € de réduction. Alors que si on applique le total des kilomètres des 2 période c’est moins avantageux: (9920 + 5084) x 0,34 + 1301 = 6402 € ! on retrouve les 1301 km de différence qui s’applique 2 fois dans le cas précédent. Que dit le fisc dans ce cas ? appliquer sur le total des kilomètres ?

Bien cordialement

Bonjour,

Aujourd’hui la seule précision apportée est celle que j’ai indiquée dans l’article.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Je reviens vers vous car je suis auxiliaire de vie en cesu et je fais a peux prés 44 kilomètres par jour

(aller plusieurs fois par jour).

Je ne sais pas comment faire pour les déclarer.

Bonjour monsieur

je voudrai vérifier si il y a une limite kilométrique journalière à respecter pour le calcul du remboursement.

En effet j’ai changé de travail en début d’année et maintenant je fais 78×2 = 156 km/jour avec un véhicule 5CV

donc je vais pouvoir déclarer 156 km x 221 jours=34476 km x 0.368 = 12687 €

+ frais de péage de 6.90 x 2 = 13.80 x 221 jours = 3049 €

+ les intérêts du prêt (sur la part des kilomètres trajet dom/travail)

Pouvez vous me confirmer que tout cela est correct svp

Bonjour,

Si vous parlez des frais réels, il y’a bien une limite journalière sauf exceptions que j’explique ici : https://www.corrigetonimpot.fr/comment-deduire-frais-reels-impots-salaire-kilometre-repas/

Cordialement.

Bonjour,

Suite à vérification du barème kilométrique 2020, je constate des anomalies (discontinuité de la courbe de remboursement)

Pour une 7 CV, montant pour 5000 Kms =3005 €

Pour une 7 CV, montant pour 5001 Kms =3001,34 € soit une baisse de bareme de 3,66 €

Pour une 3 CV, montant pour 20000 Kms =6375 €

Pour une 7 Cv, montant pour 20001 Kms =6360,32 € soit une baisse de bareme de 14,68 €

S’agit il d’une erreur des impôts ? Sinon, quelle est l’explication de cette anomalie ?

D’avance merci pour vos éclaircissements

Bonjour,

Alors là bravo, je n’ai même pas pensé à vérifier. Effectivement, vous avez raison et là je ne me l’explique pas! Je viens de vérifier le texte officiel et c’est bien ce barème; vous avez donc réussi à relever un approximation du fisc.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour, merci pour votre aide qui permet de dés-angoisser:) je suis enseignante de musique en conservatoire et pour les besoins de mon métier j’ai été ds l’obligation d’acquérir un piano neuf , valeur 17000 euros….pour enseigner correctement le piano, surtout à des élèves de grand niveau, il me faut continuer à travailler mon instrument quotidiennement…or je n’ai pas accès aux instruments de mon conservatoire de façon permanente (fermeture du bâtiment , vacances scolaires…)il me fallait un piano qui soit en rapport avec mon niveau, d’ou son prix….Comme enseignante,principale et non artiste musicien je n’ai pas le droit de déduire l ‘achat de mon instrument…existe t’il un texte me permettant de le déduire sur 4 ans dans mes frais réels? au même titre qu’un ordinateur ou mobilier…merci de votre réponse, elle m’enlèverait une épine du pied:)…

Bonjour,

Tout d’abord merci pour ces mines d’information.

Je souhaiterais avoir davantage de détails sur la possibilité de déclarer les intérêts d’un emprunt pour véhicule.

En effet pour 2019 j’ai déclaré 8930 km de trajets domicile/travail pour un abattement de 4298€. Je fais approximativement 33000 km annuel avec mon véhicule. Comment dois je procéder au calcul ?

Bien cordialement,

Delia BERNARD

Bonjour,

Pour les frais réels (kilométriques), vous présentez le deuxième barème : celui avec les loyers LOA. Je suis dans cette situation ayant acquis un véhicule hybride en LOA fin septembre 2018. Est-ce que je peux utiliser pour la première partie de l’année, le 1er barème et pour la fin de l’année, le 2nd barème. Et dans le montant du 2nd barème, vous me confirmez bien la déduction de la totalité du loyer mensuel, de ma cotisation mensuelle de l’assurance…

Bonjour,

je me rends sur mon lieu de travail en voiture,

18Km aller et 18Km retour soit 36 par jour pour me rendre sur le site principal.

Hors nous avons d’autres sites, et il est fréquent que doive m’y rendre, pour des réunions,

des RV, des déjeuners pro …. Soit directement, site en faisant étape par le site principal

Puis-je rajouter ces Km en plus sur ma déclaration ?

Est-ce que je dois expliquer quelque part sur ma déclaration pourquoi je déclare autant de Km ?

car en cas de contrôle ils vont bien voir que c’est plus que mon trajet quotidien.

Dans l’entreprise au delà d’être un simple salarié, je suis aussi IRP,

c’est à dire que j’ai des mandats de délégué du personnel, membre du CE et membre du CHSCT,

ces activités m’amènent à faire de nombreux déplacements pour me rendre à des réunions, au tribunal pour assister des salariés en procédure etc …. Puis-je déduire les frais kilométriques pour ces frais,

La encore est-ce que je dois donner des explications sur la déclaration ?

Merci pour votre aide.

Bonjour

Doté d’une voiture de fonction que j’utilise vie privé et profesionelle, le carburant m’est payé pour mes trajets profesionnels et pour mes 7000 premiers km en utilisation privé puis je dois les prendre en charge pour la partie privé. A coté de cela mon employeur me fait payé une participation d’environ 100 euros par mois et me rajoute un avantage en nature . question : puis je continuer de déduire mes frai réels pour aller de mon domicile à mon bureau ainsi que mes frais de repas. Merci

bonjour. je ne sais pas comment déclarer mes impôts cette année. Nos revenus MR+MME 28395+20423

1 enfant au lycée et 1 enfant qui a été en alternance contrat professionnalisation jusque 14/09/2018 IUT+ENTREPRISE. Puis embauché le 17/09. Il a des frais kms 66kms/jour+ repas. Revenu 10337 alternance+8103 euros. Dois-je le garder à charge ? puis-je deduire les frais de route pendant l’alternance ? Est-il considérer etudiant ou salarié ? Son taux de janvier 2019 était de 4.5%

Je ne sais comment faire. Merci de me conseiller

https://www.corrigetonimpot.fr/comment-declarer-enfant-majeur-impot-rattachement-reduire/

Bonjour, j’ai déménager en achetant une nouvelle maison. J’effectue à présent 40 kilomètres aller/retour seulement je ne sais pas comment déclarer mes frais sur le sit des impots.

Bonjour,

Ce sera via les frais réels au moment de la déclaration d’impôt : https://www.corrigetonimpot.fr/comment-deduire-frais-reels-impots-salaire-kilometre-repas/

Bonjour, excusez-moi mais pour moi ce n’est toujours pas clair.

Sur le renvoi impotsgouv il y a écrit « j’utilise plusieurs véhicules », or changer de véhicule cela ne veut pas dire utiliser plusieurs véhicules.

S’il y avait écrit « au cours de l’année écoulée j’ai utilisé plusieurs véhicules » ce serait clair, mais là l’utilisation du présent suppose une utilisation simultanée (des véhicules ;-)), ou alors je me trompe ?

Bonjour

J’ai une voiture 8 Cv . je suis payé maintenant . Km* 0,595 et je fais beaucoup de déplacement . bientôt je vais arriver à plus que 5000 .

Je veux bien savoir quand c’est 5001+ je suis payé le 1288€ tout les combien de temps ????

Je fais 500 KM environ par semaine .

Merci pour votre aide

Bonjour,

Ce barème sert à évaluer le montant des frais remboursés sur l’année entière. Si vous êtes remboursé, il faut voir avec votre employeur si il régularise en fin d’année ou non.

Cordialement.

Bonjour,

Concernant le changement de véhicule, il semblerait qu’il y ait une subtilité, indiquée sur le site impots.gouv :

https://www.impots.gouv.fr/portail/particulier/questions/jutilise-plusieurs-vehicules-comment-dois-je-appliquer-le-bareme-kilometrique

Dans ce cas, le barème s’appliquerait par véhicule et non pas par individu, ce qui laisse supposer pour quelqu’un qui effectuerait 10000 km avec 2 véhicules, qu’il peut utiliser le bareme 0/5000 pour le premier véhicule et réutiliser le même barème pour le second, les compteurs étant remis à zéro.

je vous remercie par avance pour votre avis sur le sujet

Bonjour,

Oui effectivement. Ca confirme la seconde option de l’exemple que je donne. Merci pour votre apport, je modifie l’article en conséquence pour qu’il soit plus clair!

Cordialement.