À la réception de votre avis d’impôt, il est primordial de vérifier les chiffres et les mentions indiquées par le fisc. Lire son avis d’imposition permet de vérifier que l’on est imposé de la bonne manière et surtout qu’on ne paie pas trop d’impôt. La compréhension de chaque ligne permet d’éviter toute erreur et notamment de s’assurer que rien n’a été oublié quand on a rempli la déclaration d’impôt. Il m’arrive très régulièrement de pouvoir corriger une déclaration et obtenir un remboursement juste en détectant une incohérence à la lecture d’un avis d’impôt. J’explique en détail un avis d’impôt relativement complet et je suis disponible en commentaire si vous avez une ligne particulière sur le vôtre.

Sommaire

Que vérifier sur la première page de l’avis d’impôt ?

La première page de votre avis d’imposition va contenir uniquement des informations assez basiques. Ce sont surtout les informations données par la suite qui peuvent permettre de comprendre et d’identifier des erreurs. Pour autant, je vous joins une image tirée d’un avis fiscal avec 4 endroits à connaître.

Le cadre avec le chiffre 1 contient vos identifiants fiscaux. Vous y trouvez votre numéro fiscal et celui de votre conjoint ainsi que le numéro FIP. Ces deux chiffres peuvent vous être utiles lorsque vous créez votre espace en ligne sur impôt.gouv. Ils vous seront demandés et l’avis d’imposition est un des seuls endroits où on peut les voir.

Le cadre 2 indique le montant qu’il vous reste à payer ou qui vous sera remboursé. Attention, ce chiffre ne représente pas l’impôt final ! Il représente le montant à régler pour clôturer l’année fiscale passée. Ici, on voit qu’il y a un remboursement de 7 138 € pour régulariser l’impôt relatif à l’année passée. Mais on ne connait pas le détail : peut-être que l’impôt était de 10 000 € et que la personne avait déjà payé 17 138 € donc on le rembourse, etc. On ne peut pas savoir le montant de la fiscalité avec ce chiffre.

Si l’avis indique un remboursement en case 2, vous le recevrez dans le mois qui vient. En revanche, si vous devez de l’argent au fisc, la rubrique 3 fera alors apparaître les paiements à effectuer dans le futur. Parfois, vous devrez tout payer en une seule fois et parfois vous aurez 4 virements à faire entre septembre et décembre. Si l’avis d’impôt est celui de 2024, la régularisation via les rubriques 2 ou 3 concerne l’impôt sur l’année 2023 ; en 2025, ce sera l’impôt sur les revenus 2024, etc.

La rubrique 4 de l’avis d’impôt est très intéressante. On y voit le revenu fiscal de référence ainsi que le nombre de parts fiscales. Le revenu fiscal est un chiffre primordial car c’est lui qui vous permettra d’obtenir des aides sociales, d’être exonéré de taxe d’habitation, etc. je l’explique ici : calcul du revenu fiscal de référence. Les parts dépendent de votre situation familiale et permettent de baisser l’impôt : calcul du nombre de parts pour l’impôt.

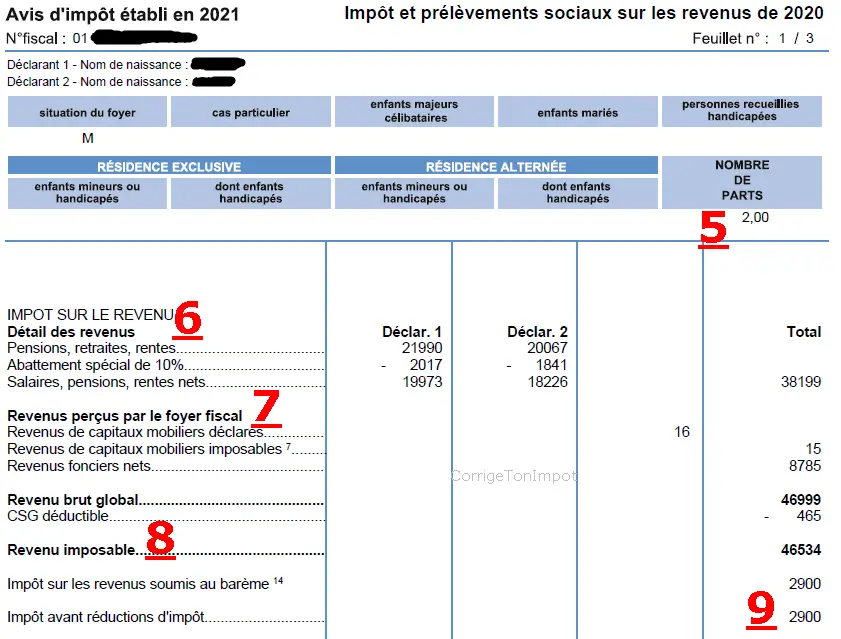

Lecture des rubriques de l’avis d’imposition.

Le plus intéressant va venir de l’intérieur de l’avis fiscal à partir de la seconde page. Ce sont ces rubriques que je regarde et analyse attentivement pour voir ce qui a été déclaré et comment est calculé l’impôt.

On retrouve le nombre de parts en 5. Ici, on a même plus de détails si on se réfère aux lignes justes au-dessus. Ici, on voit que c’est un couple marié grâce à la lettre M. S’il y a des éventuels enfants ou des situations permettant d’avoir des demis-parts supplémentaires (qui peut cocher la case T ou L ?), on le verrait sur ces lignes.

En 6 on voit le salaire et les pensions déclarés puis imposés. Dans la colonne où vous voyez « Déclarant 1 » et « Déclar 2 », on voit ce qui a été déclaré et les abattements pratiqués par le fisc automatiquement. Par exemple ici Mr a déclaré 21 990 € de retraites dans la case et le fisc a appliqué un abattement de 10% pour ne retenir que 19 973 ; idem pour Mme. La colonne à droite est la plus intéressante car on voit ce que le fisc retient pour calculer l’impôt. Ici la pension imposable du couple est de 38 199 €. Pour un couple salarié, c’est l’occasion de voir si les frais réels ont été pris ou non.

La rubrique 7 est exactement la même chose mais pour d’autres types de revenus. On voit ici par exemple les revenus de capitaux mobiliers (revenus des placements bancaires) et les revenus fonciers (la personne loue donc un bien vide). Vous pouvez vérifier via l’apparition de chaque ligne que l’ensemble de vos revenus ont bien été déclarés. On voit toujours à droite ce qui sera retenu pour le calcul du revenu imposable. Ici la personne a 15 € de revenus bancaires imposés et 8785 € de revenus fonciers (on n’a pas le détail sur le choix fiscal et les abattements ici dans la première colonne malheureusement. Voir : comment sont imposés les loyers ?).

La ligne 8 avec la mention « revenu imposable » est très importante sur l’avis d’impôt. Elle correspond à l’addition de tous les revenus de la colonne de droite (alias revenu brut global). Si vous avez des déductions, elles seront retranchées juste au-dessus pour passer du revenu brut au revenu imposable (par exemple la CSG déductible sur l’image de 465 €). C’est le revenu imposable qui va passer dans les tranches marginales d’imposition et permettre le calcul de l’impôt à payer selon les parts fiscales (voir : calcul de la tranche marginale d’imposition).

Le vrai montant de l’impôt engendré par vos revenus et votre situation figure sur la ligne 9 « Impôt sur le revenu soumis au barème » ou « impôt avant réductions d’impôt ». C’est ce montant figurant sur l’avis d’imposition qui correspond à votre fiscalité exacte. Ici, le couple a 2900 € d’impôts ; reste à comprendre pourquoi on leur rend plus de 7 000 €.

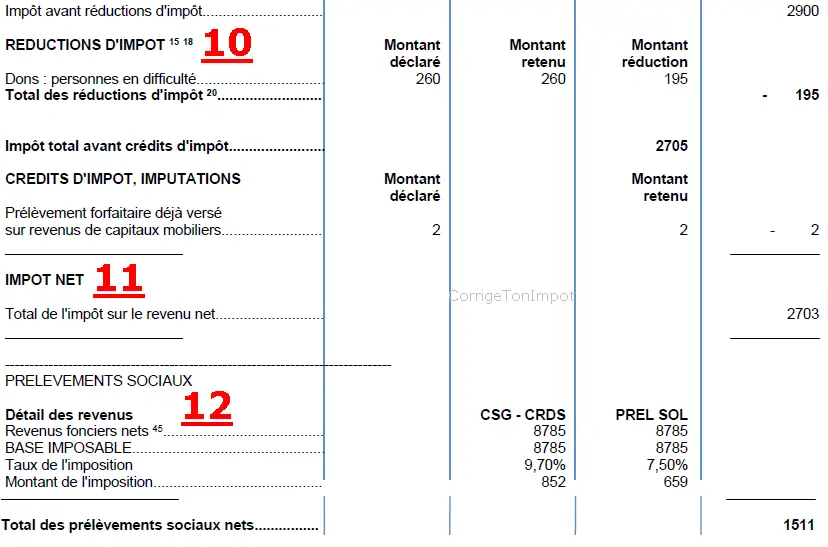

Comprendre les charges sur l’avis d’impôt.

Après le calcul de l’impôt, le fisc enlève d’abord les réductions d’impôt puis les crédits d’impôt qui permettent de minorer la fiscalité. On les voit apparaître sur la rubrique 10 de l’avis d’imposition. Encore une fois, on voit le détail entre le montant déclaré (première colonne) et le montant retenu (tout à droite) puisque la plupart des avantages fiscaux sont un pourcentage du montant déclaré (voir : liste des réductions et crédits d’impôt). Ici la personne a fait un don de 260 € ce qui permet une économie fiscale de 195 €. L’impôt passe alors à 2705 €. Ensuite, il y a 2 euros de crédits d’impôt qui viennent d’un prélèvement pris à la source sur les revenus bancaires.

L’impôt net qui correspond donc à l’impôt après imputation des niches fiscales apparaît sur l’avis d’impôt au niveau du 11 : « total de l’impôt sur le revenu net ».

La rubrique 12 apparaîtra uniquement pour les personnes qui ont des revenus fonciers via la location d’un bien. Ces revenus engendrent de l’impôt sur le revenu, mais aussi des prélèvements sociaux de 17.2%. Apparaît alors la mention « prélèvements sociaux » sur l’avis d’impôt… ce nouvel impôt s’ajoutera au précédent ! Nous avions vu précédemment que ce couple avait 8 785 € de revenus fonciers imposables qui ont subi les tranches d’impôt. Ces 8 785 € prennent aussi 17.2% de prélèvements sociaux et on le voit apparaître ici. De fait, il y a 1 511 € en plus à payer. On peut noter que les niches fiscales s’enlèvent de l’impôt sur le revenu mais pas des prélèvements sociaux, ce qui explique que cette rubrique soit à la fin.

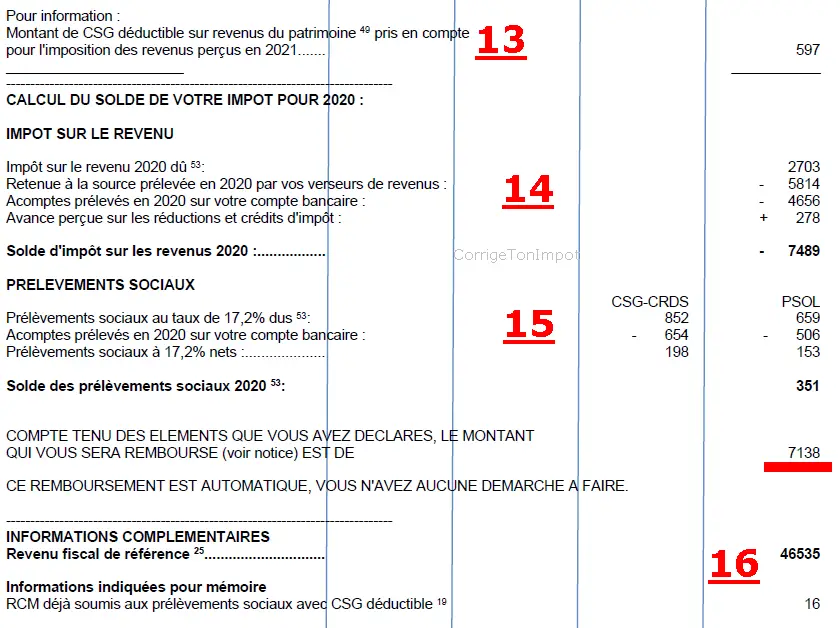

La ligne 13 indiquant « montant de la CSG déductible sur revenus du patrimoine » est purement indicative et très technique. J’ai détaillé son fonctionnement ici : calcul et imputation de la CSG déductible sur les revenus locatifs.

La ligne 14 représente le calcul de ce qu’il vous reste à payer pour régulariser l’impôt sur le revenu de l’année passée. D’abord, on a l’impôt à payer qui vient d’être calculé sur l’avis d’impôt après imputation des réductions et crédits d’impôt (on retrouve le 2 703 € de tout à l’heure). Ensuite, il faut enlever le montant de l’impôt qui a été pris à la source sur les salaires et retraites l’an passé ; c’est la ligne « retenue à la source prélevée par vos verseurs de revenus ». Il faut aussi retrancher l’impôt à la source que le fisc a prélevé directement sur votre compte bancaire (c’est le cas pour les loyers, les microentreprises, les pensions alimentaires, etc.) : c’est la ligne « acomptes prélevés sur votre compte bancaire ». Ces paiements étaient des avances servant à payer la fiscalité engendrée par cet avis d’imposition. Enfin, le fisc fait souvent une avance le 15 janvier si vous aviez des niches fiscales pour éviter des soucis de trésorerie vu que le taux à la source ne tient pas compte des réductions (voir : acompte de 60% des niches fiscales versé en janvier). Il faut donc reverser ce montant au fisc maintenant qu’on a tenu compte des vraies réductions et crédits d’impôt. C’est la ligne « avance perçue » qui gère cet aspect. Tout ce calcul permet d’obtenir le solde d’impôt sur le revenu à payer !

En ligne 15, on a le même fonctionnement pour les prélèvements sociaux. On retrouve les 17.2% à payer que nous avions précédemment et le fisc déduit les avances que vous aviez versées à ce sujet l’an passé via la ligne « acomptes prélevés sur votre compte bancaire ». On obtient ainsi le montant qu’il reste à payer ou qu’il faut rembourser : « solde des prélèvements sociaux ». On voit le fameux 7 138 € qui apparaissait sur la première page de l’avis fiscal. Ce chiffre n’apportait aucune information, en réalité l’impôt est de 2 703 € et les prélèvements sociaux de 1 511 €. Le revenu fiscal de référence figure aussi devant le point 16.

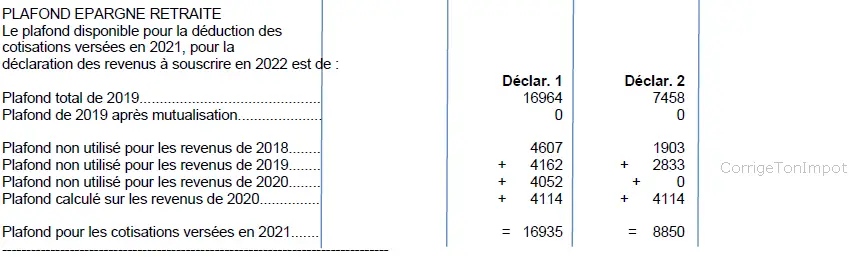

Enfin, vous verrez les rubriques ci-dessus en toute fin de l’avis d’imposition. Ce sont les plafonds épargne retraite disponible si jamais vous placez sur des produits spécifiques. Ces chiffres sont purement informatifs. J’explique le détail et leur utilité ici : plafond épargne retraite : comment ça marche ?

Vous l’avez compris, lire et comprendre un avis d’impôt est très complexe et une bonne analyse permet souvent de détecter des erreurs. Vous pouvez tout à fait me solliciter pour vérifier votre dernier avis d’imposition si vous avez le moindre doute : contacter Thibault DIRINGER.

Découvrez mon guide : tout ce qui existe pour payer moins d’impôt!

Bonjour, J’ai pris ma retraite en Avril 2023 et vais déclarer un revenu exceptionnel,( indemnité de départ en retraite), pour bénéficier du système du quotient. Ma question est: dois-je déduire de la somme des traitements et salaires cette indemnité? Somme inclue dans le montant des traitements et salaires. Cordialement. YH

Bonjour, J’ai pris ma retraite en Avril 2023 et vais déclarer un revenu exceptionnel,( indemnité de départ en retraite), pour bénéficier du système du quotient. Ma question est: dois-je déduire de la somme des traitements et salaires cette indemnité? Somme inclue dans le montant des traitements et salaires. Cordialement. YH

Bonjour,

Oui, il ne faut pas qu’elle soit dans les salaires. Du moins c était le cas l’an passé, on essaiera de le vérifier durant les formations.

Bonjour

Félicitation et merci pour votre travail.

Pouvez-vous me donner la formule de calcul de la rubrique 9 ? : « calcul de l’impôt sur le revenus soumis au barème » – ligne 14 du formulaire des impôts. Dans votre exemple c’est 2900 euros.

merci d’avance

Bonjour et merci,

Le calcul est complexe, vous avez plusieurs exemples dans les articles dans la rubrique « impôt » : https://www.corrigetonimpot.fr/calcul-impot-revenu-2017-comment-france/

Bonjour,

merci pour tout ce que vous faites et publiez… c’est un contenu précieux.

J’ai une question sur la CSG déductible du revenu brut global, soit entre les lignes 7 et 8 sur votre exemple, soit 465€… Comment cette ligne est-elle calculée svp ?

Merci beaucoup si vous pouvez m’éclairer un peu

Bonjour,

Cela dépend d’où elle vient, le calcul n’est pas le même selon que ça provienne des revenus fonciers ou mobiliers. Vous avez l’exemple ici pour les revenus fonciers : https://www.corrigetonimpot.fr/csg-deductible-revenu-foncier-loyers/

Décote : -463€

je demande une explication sur cette ligne et comment est elle calculée?

Cordialement

Bonjour,

J’explique ici le fonctionnement et le calcul : https://www.corrigetonimpot.fr/decote-impot-revenu-calcul-declaration/

Bonjour les impôts vont nous rendre une somme , mais je voulais savoir si cette sommes rendu est du au faite que je suis assistante maternelle donc abattement fait et du coup je suis à une toute petite somme mais j ai été prélever à la source d une somme plus importante. Il y as les heures supplémentaires defiscalité et sur cette somme rendu comment savoir se qui m est rendu et se qui est rendu sur les revenus de mon mari sachant que lui il a été prélever à la source et la somme était bonne il a eu 10% part rapport au frais réels . Car lui me dit que cette somme lui revient et moi je pense qu une bonne partie est dû à ma profession. Désolé de ma question à rallonge

Merci

Bonjour,

Si il y’a un remboursement c’est soit que vous avez payé trop à la source l’an passé, soit que vous avez des crédits d’impôt : emploi à domicile, garde d’enfants…

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, et merci de mettre vos qualités pédagogiques au service du contribuable…

J’essaie de comprendre mon avis d’imposition ligne par ligne en comparant avec votre exemple. Sur quels types de revenus et avec quel taux s’appliquent les 465 € de CSG déductible qui sont déduits du Revenu Brut Global de 46999 sur votre deuxième copie d’écran ? (j’essaie en vain de comprendre comment et sur quoi est calculé le chiffre qui apparaît au même endroit dans mon cas). Avec mes remerciements pour la clé de l’énigme…

BOnjour,

Cela peut être plusieurs facteurs, difficile de tout lister. Mais le plus fréquent est celui-ci et dépend de l’avis fiscal de l’an passé ce qui peux expliquer le fait que vous ne le retrouviez pas : https://www.corrigetonimpot.fr/csg-deductible-revenu-foncier-loyers/

Ce point technique que j’explique avec les revenus fonciers fonctionne aussi avec les revenus de capitaux mobiliers pour info.

Bonsoir,

J’ai bien consulté votre description détaillée de compréhension de l’avis d’imposition 2021 pour les revenus 2020 et j’ai comparé avec le mien. Malgré cela aucune ligne ne m’indique le montant total de mon imposition, ou alors dois-je cumuler le montant de la ligne « impôt net » et « Total des prélèvements sociaux nets ». Si cela est le cas ce montant devrait théoriquement correspondre à l’addition des sommes prélevées par la DGIFP sur mon compte bancaire au cours de l’année 2021 + l’échéancier du solde dû, si tel est le cas. Mon raisonnement est-il juste? Cordialement.

Bonjour,

Effectivement la fiscalité globale comprend la ligne « impôt net » + « prélèvements sociaux ». Par contre ça peut ne pas correspondre aux prélèvements de l’an passé puisque ceux ci était estimés d’après les revenus d’il y’a 1 et 2 ans. C’est pour ça qu’ils sont enlevés de cette fiscalité globale afin de régulariser la situation pour l’année 2021.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

************ MERCI ***************