Si vos revenus augmentent de manière significative une année ou si vous percevez un revenu exceptionnel, vous avez la possibilité de limiter votre imposition à travers le système du quotient. Mais le système est complexe. Entre une prime de départ à la retraite, une indemnité de licenciement ou de fin de contrat, un revenu exceptionnel d’une autre nature… sachant que selon la nature de la prime, il faut déjà savoir quelle partie est imposable et il est ensuite parfois possible de prétendre au système du quotient, en partie ou en totalité… Difficile de faire le bon choix alors que l’économie fiscale peut atteindre des montants énormes sur certaines déclarations. On se propose de tout détailler dans un article complet pour comprendre l’impact du quotient et savoir comment faire le bon choix et remplir les bonnes cases de la déclaration fiscale 2024. J’évoquerai l’impôt à la source une fois les fondamentaux expliqués.

Sommaire

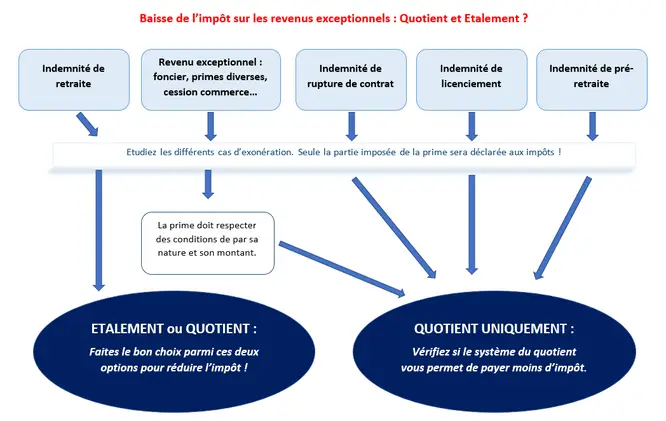

Quotient sur la déclaration d’impôt 2024 : il faut déterminer la partie imposée de votre prime.

Avant de voir comment fonctionne le système du quotient avec le gain fiscal concerné, focalisons-nous sur la part des revenus qui est imposée. Nous allons passer en revue les revenus éligibles au dispositif et nous focaliser sur la partie qui est imposable. En effet, il peut arriver qu’une partie de la prime soit exonérée d’impôt. Il est alors inutile de s’intéresser au quotient.

Exemple :

Mr Corrigetonimpôt perçoit une indemnité de fin de contrat de 10 000 € et une autre de 6 000 €. Le présent paragraphe lui apprend que celle de 6 000 € est exonérée fiscalement. Il s’intéressera alors à la suite de l’article uniquement pour savoir si les 10 000 € restants sont éligibles au quotient.

Si votre revenu exceptionnel figure dans les exonérations, vous pouvez arrêter la lecture. A défaut, direction le second paragraphe pour vérifier l’éligibilité au quotient.

1) Indemnité de retraite.

On rencontre trois cas de figure pour les primes de départ à la retraite :

– Si vous venez de percevoir une prime pour votre départ à la retraite, sachez qu’elle est exonérée en totalité si elle fait suite à un plan de

sauvegarde de l’emploi. Pas d’impôt !

– Si elle provient d’un départ volontaire en retraite, elle sera imposable en totalité et vous devez alors lire la suite de l’article pour choisir

correctement votre fiscalité.

– Si la mise à retraite est à l’initiative de l’employeur, la prime est assimilée à une indemnité de licenciement. Autrement dit, une partie seulement est exonérée. Le solde sera imposé ; pour déterminer la partie qui ne subira pas l’impôt, vous pouvez choisir entre trois calculs. Soit le montant de l’indemnité prévu dans votre convention collective, soit deux fois votre rémunération annuelle, soit 50% du montant de l’indemnité perçue. Il va donc falloir vous rapprocher du service comptabilité de votre entreprise pour le premier choix. Notez que l’exonération maximum est de 231 696 €. Faites le meilleur choix parmi les trois pour connaître le montant de la prime exonérée ; pour le solde imposé, il faudra étudier le quotient.

2) Indemnité de pré-retraite.

La pré-retraite diffère légèrement du point précédent. Pour les plans de sauvegarde, l’exonération est toujours totale. Sinon, elle sera imposable en totalité. Une

exception concerne les sommes perçues dans le cadre de la préretraite « Fonds National de l’Emploi » avec rupture du contrat de travail. En ce cas, les conditions d’exonération partielle sont les

mêmes qu’au troisième tiret du paragraphe précédent.

3) Indemnités de licenciement.

Les trois situations suivantes vous permettent d’être exonéré fiscalement, nul besoin du quotient :

– Indemnité encaissée dans le cadre d’un plan social ;

– Indemnité accordée via jugement si licenciement irrégulier (rupture abusive…)

– Indemnité spéciale de licenciement lors d’un accident de travail ou pour motif discriminatoire.

A défaut, des conditions d’exonération partielle existent mais elles sont très favorables et vont permettre à la plupart des primes de ne subir aucun impôt. Pour déterminer la partie qui ne subira pas l’impôt, vous pouvez choisir entre trois calculs. Soit le montant de l’indemnité prévu dans votre convention collective, soit deux fois votre rémunération annuelle, soit 50% du montant de l’indemnité perçue. Il va donc falloir vous rapprocher du service comptabilité de votre entreprise pour le premier choix. Notez que l’exonération maximum est de l’ordre de 230 000 €. Faites le meilleur choix parmi les 3 pour connaître le montant de la prime exonérée ; pour le solde imposé, direction la suite de l’article.

4) Autre Indemnité de rupture de contrat.

Pour ce qui concerne les démissions, rupture anticipée de CDD… notez que les primes suivantes sont imposées en totalité :

– Tout ce qui concerne la rupture du contrat : prime de non-concurrence, indemnité de congés payés, préavis…

– Les frais de fin de contrat sont aussi imposables à 100% : que ce soit les versements pour la fin de mission d’intérim, la prime de précarité,

les frais de rupture de CDD …

5) Divers : foncier, revenus exceptionnels, primes diverses…

Concernant le monde du travail, la plupart des primes non évoquées sont imposables en totalité et seront étudiées via le quotient et/ou l’étalement : primes de

départ volontaire, primes pour changement de domicile, allocations pour congé de conversion…. Aucun cas d’exonération de ce côté.

Par ailleurs, de nombreux autres revenus sans rapport avec le monde du travail sont éligibles au quotient. Tout ce qui concerne le foncier, la plus-value de

cession, les gratifications diverses … et qui est imposable peut faire l’objet d’une étude d’éligibilité au quotient.

Système du Quotient : quels revenus imposables sont concernés ?

Maintenant que nous avons éliminé la partie des revenus non imposés, nous pouvons nous focaliser sur la possibilité d’utiliser l’étalement et/ou le quotient selon la nature du revenu avant d’étudier le fonctionnement et le gain fiscal. En premier lieu, on va retrouver les indemnités de départ volontaire et retraite ou de mise à le retraite dans les revenus éligibles au système du quotient. En second temps, on a toutes sortes de revenus. Pour bénéficier du quotient, il faut soit que le revenu soit exceptionnel de par sa nature et son montant, soit qu’il figure dans une liste exhaustive. Détaillons d’abord la liste des primes imposables donnant accès au quotient sans conditions :

– Les indemnités de rupture du contrat de travail imposables vues précédemment ;

– Les primes de départ à la retraite, préretraite ;

– Les indemnités de licenciements imposables vues précédemment ;

– Les primes de départ volontaire : c’est le cas des allocations versées par votre patron si vous quittez l’entreprise sans faire l’objet d’un licenciement ou

d’une mise en retraite ;

– Les primes de mobilité : si un changement de lieu de travail vous amène à changer de domicile et qu’une indemnité est versée pour ça, le quotient est

possible.

– La partie des indemnités spécifiques de rupture conventionnelle qui est imposable.

– Les allocations pour congés de conversion versées d’une traite.

Si votre revenu ne figure pas dans cette liste, il faut alors qu’il réponde à des conditions pour être catégorisé « exceptionnel » et pouvoir bénéficier du

quotient. Le fisc précise que le revenu ne doit pas être recueilli annuellement tout en étant supérieur à la moyenne des revenus nets imposables des trois années précédentes. De

nombreux revenus différents peuvent bénéficier du système du quotient dans la mesure où ils respectent ces deux conditions. On peut citer par exemple :

– Gratification reçue en tant que salarié pour services exceptionnels ;

– Plus-value de cession perçue sur la vente d’un fonds de commerce ;

– Revenus de capitaux imposés suite à la distribution par une société des titres qu’elle détient en portefeuille ;

– Revenus fonciers : le « pas-de-porte » reçu par le propriétaire ou encore un supplément de loyer suite à l’attribution gratuite des aménagements fait par

le preneur.

– ….

Le système du quotient est donc accessible au « cas par cas » dès lors que le contribuable respecte la double condition demandée par le fisc. Un BOFIP commente ces dispositions et il peut arriver que des litiges surviennent (le contribuable estime que son revenu est exceptionnel et le fisc estime que non). La liste présentée ici concerne des jurisprudences passées, vous pouvez prétendre sans aucun risque au quotient sur ces primes qui figurent dans le BOFIP en vigueur relatif aux régles du quotient.

Quel gain fiscal pour le quotient ? Comment remplir la case 0XX sur la déclaration d’impôt ?

Le calcul du quotient est extrêmement complexe. Retenez que vous allez payer tout l’impôt engendré par le revenu exceptionnel l’année de la déclaration. En revanche, un calcul complexe va permettre de diminuer l’impôt dans certaines situations afin de minorer, encore une fois, la progressivité de l’impôt. Si vous souhaitez le détail du calcul,il figure dans l’exemple ci-après. Dans un souci de simplification, il est plus important de retenir que :

– Le système du quotient fera diminuer l’impôt si et seulement si le revenu exceptionnel vous faisait changer de tranche d’imposition.

– Si votre tranche fiscale reste la même avec la prime exceptionnelle, le système du quotient ne changera rien. L’impôt sera le même.

– Le système du quotient ne peut jamais augmenter l’impôt.

Une fois encore, il est difficile d’anticiper le gain exact via le quotient qui dépend de chaque situation… d’autant plus que le simulateur proposé par

l’administration fiscale ne permet pas le calcul de l’impôt lors de l’utilisation du quotient. C’est très dommage car les contribuables hésitent à opter pour le quotient alors que dès que le

revenu exceptionnel fait varier la tranche marginale d’imposition, l’impôt diminue de manière importante.

Au niveau déclaratif, il faut déclarer la totalité du revenu exceptionnel dans la case 0XX. Le fisc appliquera son calcul et vous paierez tout l’impôt l’année de la

déclaration.

Exemple :

Imaginons Mr Corrigetonimpôt, marié, 45 000 € de revenus imposables et une prime de 40 000 €. Sans le quotient, sont impôt est de 13 788 €.

Via le système du quotient, le calcul de son impôt se fera de cette façon :

1) Impôt sans la prime : 3 482 €.

2) Impôt avec 1/4 de la prime (sauf exception, le multiple 4 est retenu pour toutes les étapes ) : 4 882 €.

3) Surplus multiplié par 4 : (4882 -3 482) * 4 = 5 600 €

4) Calcul de l’impôt final : 5 600 + 3 482 = 9 082 €

Dans cet exemple, le quotient amène un impôt de 9 082 € pour Mr Corrigetonimpôt au lieu de 13 788 €. Une économie fiscale de plus de 4 000 €!

Comment être sûr de faire le bon choix et payer le moins d’impôt possible via le quotient ?

Pour la déclaration 2024 c’est très simple, il suffit de remplir le quotient si vous y avez le droit. Au mieux vous paierez moins, au pire ce sera pareil. La difficulté est de savoir si votre revenu y est éligible ou non. Si c’est oui, alors mettez le dans la case du quotient car cela ne fera jamais augmenter l’impôt. Soit c’est neutre, soit ça baisse. Attention aussi à ne pas mettre le revenu ailleurs que dans la case 0XX et à bien le supprimer s’il figure dans les salaires ou autres.

Impôt à la source et système du quotient.

Le passage au prélèvement à la source n’est pas un problème en soi. Bien qu’on vous ponctionne à la source, vous ferez toujours une déclaration d’impôt et la régularisation interviendra selon les mêmes calculs que ceux détaillés dans l’article. Cela ne vient pas influer sur votre choix. L’impôt réel payé vient de la déclaration d’impôt et non pas du taux à la source.

Bonjour

Mon cas est un peu particulier. Je suis en maladie, mon magasin ferme et pas de choix …rupture conventionnelle mais je reste en maladie.

Mon employeur me propose pour 4 ans 1/2 , 10 000 euros et une bilan de compétences « en cadeau » a faire sur une duree d’un an et m’annonce qu’il a payé la somme de 4000 euros la ste Randstad pour l’effectuer. Sauf que je suis en maladie, qu’il faut l’accord de mon médecin traitant et du médecin de la CPAM puisque je ne dépendrait plus d’eux.

J’aurais donc dû toucher 14 000euros . J’ai tout de suite envoyé un mail à la DRH car j’ai 14 jours de rétractation en lui disant que je me retractait par rapport au bus qu’il me fallait prendre , l’attente et le temps pris alors que j’ai beaucoup de soins.

J’ai appelé la DRH ce matin pour confirmé et m’a dit qu’elle comprenait mais qu’elle ne savait si mon patron avait envoyé le paiement à Randstad . Alors qu’on a un délai de rétractation de 14 jours.

D’autre part est ce que la rupture conventionnelle est imposable?

Et si elle l’est puis je cocher la fameuse case oxx pour étaler les paiements.

Je suis à 16900 euros de déclaration et si je rajoute les 40 jours de congés payés 1500 euros et 14000 euros brut de rupture, est ce que je peux le faire ?

Merci pour votre réponse

merci pour ces infos. Aucun des calculs relatifs au systeme du quotient (sur votre site ou ailleurs) ne prend en compte une réduction éventuelle due à une cotisation à un PER. Comment calculer l’impact du 1/4 de la prime et de la reduction dur PER?

est-ce:

option A : (revenus 2022 +prime/4 – revenus 2022)*4-CotisationPER/TMI

option B ((revenus 2022 -PER)+prime/4 – (revenus 2022-PER)*4

bonjour, merci pour cette explication claire qui démystifie pour moi cette notion de quotient !

comme vous l’indiquez c’est dommage que le simulateur officiel ne fait pas cette fonction…

Par contre j’ai encore des difficultés pour comprendre l’impact réel en montant,

du choix que j’ai:

à savoir prendre ma retraite au 1er decembre 2023, donc ma prime sur cette année avec salaire complet,

ou bien

la prendre au 1er fevrier 2024, donc prime sur l’année ou je toucherai des mensualités de retraite;

donc intuitivement je comprends que la 2eme solution et plus avantageuse fiscalement,

mais je n’arrive pas à évaluer de combien? auriez-vous une formule pour y arriver ou approcher en gros l’écart?

merci à vous.

Bonjour,

Hélas il m’est impossible de vous le dire comme ça au jugé. Il faut faire des simulations en calculant le tout à la main et c’est compliqué. A mon avis, vous ne trouverez pas la solution. Soit il faut payer quelqu’un de compétent qui sache faire le calcul (moi ou un excellent expert-comptable) et le devis sera très élevé car ça demande beaucoup de temps et d’expertise. Soit vous cherchez un conseil gratuit ou peu cher auprès du fisc ou d’un expert-comptable ayant des tarifs accessibles mais sauf coup de chance énorme cette problématique sera trop complexe et vous serez mal orienté.

Bonjour,

En optant pour le système du quotient, il semblerait que seule une partie du revenu est prise en compte dans la détermination du Revenu Fiscal de Référence (RFR) de même que les revenus exceptionnels n’entrent pas dans le champ du prélèvement à la source.

Bien cordialement

Merci beaucoup pour cette précision.

Cordialement.

domage mais vous ne semblez pas avoir tout traité OK j’ai lu un peu vite

mais un ami a recu une retraite aprés un long contentieux de 60 000 sur l’année 2021////bon je vais essayer de l’étaler ???? mais je découvre que cette législation que je n’appliquai jamais m’étais bien connu recenus exceptionnels on étale

Bonjour,

Comme indiqué dans l’article, l’étalement n’est plus possible. Il faut donc ici opter pour le système du quotient avec la case 0XX.

Cordialement.

Bonjour, Le taux d’imposition retenu est il celui calculé sans la prime ou bien celui calculé en ajoutant le quart de la prime ?

Merci

J’ai 71 ans, vis seul avec une pension modeste, je ne paie pas des impôts sur revenu depuis quelques années.

En 2020, par la chance, j’ai réalisé un gain de 114 k€ dans la bourse, et après l’imputions de perte cumulée, il me reste 73k€ à calculer des impôts 2020. Sur une simulation, mon impôt 2020 doit arriver à 16K€, qui est 65% de ma pension annuelle.

Le pire, c’est au mois de mai 2021, j’ai perdu 118K€ dans la bourse et mon capital reste que 13K€.

Sans Quotient et Etalement, je ne sais pas comment je peux passer cette crise.

Est-ce que vous pourriez me donne une peu de lumière SVP ?

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Je suis à la retraite à 67 ans depuis le 31 décembre 2019. J’ai reçu une prime de départ à la retraite d’un montant de 30627 euros et j’ai eu un prélèvement à la source de 4717 euros (15,40%). Cette année 2021, sur ma déclaration préremplie, je vois bien en case 1AJ : 30627 euros et dans la case du dessous : 4717 euros.

Je veux faire appliquer le système du quotient, sans savoir vraiment si cela sera utile mais sachant que cela ne sera pas nuisible.

Comme j’ai quitté le 31 décembre 2019, les choses sont claires et la case 1AJ préremplie pour 2020 correspond exactement au montant « net » de ma prime pour le fisc. Pas de salaire autre en 2020, puisqu’à la retraite. Mais je veux que le prélèvement à la source soit bien pris en compte. J’interroge donc le fisc pour savoir comment m’y prendre et quelle somme faire figurer en case 1AJ du prélèvement à la source et en case 0XX. Voici leur réponse qui pourra éventuellement être utile à d’autres qu’à moi :

Vous ne devez pas toucher à la colonne du prélèvement à la source.

Vous ne devez modifier que la colonne des montants.

Vous devez porter le montant du revenu retiré en case 1AJ dans la case 0XX.

Donc j’ai placé 0 dans la colonne des montants (1AJ) et laissé 4717 euros en prélèvement à la source (1AJ). Puis j’ai inscrit 30627 euros en case 0XX. Cela parait sans doute évident pour certains mais ça ne l’était pas pour moi !

Pour information pour un total versé par l’employeur de 55769 euros j’ai touché après cotisations et contributions sociales + prélèvement à la source : 24842 euros soit 44,6% de la somme initiale déboursée par l’employeur. Bien entendu, c’est toujours ça de pris et la catastrophe sera sans doute atténuée par la baisse de mes revenus et (peut être) le quotient, cependant, comment dire…

Bonjour .Couple marié avec 2 enfants à charge . 3 parts . Option pour le système du quotient .

Salaires 2020 Mr : 53 599 € nets imposables dont 9 374 nets imposables de prime de mobilité suite à une mutation . Salaires Mme 23 561 € . Choix de la déduction forfaitaire de 10 % frais professionnels .Quelle somme est elle à inscrire sur déclaration pour Mr , ligne 1AJ : 53 599 – 9 374 = 44 225 ou ajouter 1 quart de la prime soit 44 225 + 2 344 = 46 569 . Ou bien noter la prime dans la ligne du revenu exceptionnel 0XX pour 9 374 € ou pour 8 437 € en déduisant les 10 % . Le site des impôts ne permet pas de faire cette simulation .Le but c’est de faire juste du premier coup . Merci par avance de votre aide .

Bonjour,

L »année dernière j ai utilisé le système du quotient (1AJ et 1AX). En 2021 je veux saisir le 1/4 du montant en 1AJ mais la case est inaccessible (grisée) la case du dessous est modifiable mais on me demande le n de siret, le montant du revenu imposable, et le montant du revenu à la source. je ne connais qu’un seul montant celui à reporter qui correspond au 1/4 des primes de 2019. Lorsque je demande aux impots la réponse est allez à la case 1AP mais le souci est le même. Que faut il faire pour saisir ce montant ?

Merci de votre réponse

Bonjour,

Je n’ai pas eu le cas malheureusement. Attention vous parlez de l’étalement je pense. Mais j’ai souvenir que c’était déjà compliqué l’an passé; je me demande s’il n’y a pas une rubrique spécifique à l’étalement un peu plus bas. Enfin n’ayant pas vu le cas sur l’interface 2021, il m’est difficile de vous aider.

Cordialement.

Bonjour,

Grand merci pour votre article qui m’a beaucoup intéressée !

Partie à la retraite fin décembre 2020, j’ai perçu une indemnité de départ qui figure en BRUT sur mon bulletin de salaire de décembre (celui de mon STC), puisque soumise aux cotisations sociales avec le reste des éléments de salaire, congés non pris, etc …

Je souhaite bénéficier du système du quotient, et m’apprête à remplir ma déclaration de revenus sur internet. Problème : comment puis-je faire figurer le montant de mon indemnité de départ en NET dans la case oxx du document 2042C, puisqu’en tout état de cause, on doit indiquer un montant « net fiscal » ? Ce même montant net que je devrai ensuite soustraire du revenu pré-indiqué par l’Administration fiscale, dans la case 1AJ, qui comprend l’ensemble de mes revenus de salaire 2020 dont mon indemnité… (et qui est bien un net fiscal, ou net imposable).

Il ne me paraît pas logique de déduire un montant brut d’un montant net … et je ne parviens absolument pas à trouver la réponse à cette question, ce qui me soucie beaucoup.

Merci sincèrement pour votre réponse, et bien cordialement.

Bonjour,

A mon niveau je ne vois pas, il faudrait voir avec le service comptabilité de votre entreprise pour savoir comment ils ont calculés afin de dissocier le brut du net imposable de la prime.

Cordialement.

le site des impots calcul le net fiscal en indiquant le brut,sauf qu’il est impossible de modifier la case 1AJ et pas de case OXX le font-il exprès pour mettre dans l’embarras?

mon épouse est partie à la retraite fin septembre; sur son bulletin de paie, il y avait » prime de départ à la retraite » et entre paranthèses ( IR ); c’est donc cette somme que l’on a déclarée.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

J’ai reçu une prime exceptionnelle en 2020 de 12000euros associé à un revenu annuel de 64000 euros ( soit un total de 76000) . Je pense opter pour le système de quotient pour déclarer cette prime. Cependant, bénéficiant d’une déduction pour l’assurance vie de 15 000e cette année, cette somme sera déduite du montant total incluant la prime (76000e) ou sans la prime (64000) ou le nouveau montant avec le système de quotient (67000)?

Merci pour vos réponses

Cordialement,

Patricia

Bonjour,

Rappel de Prime exceptionnelle de réversion ARRCO 3580,92 € (du 01/01/2019 au 30/09/2020) se rajoute ma pension normal de 170 € OCT NOV DEC

et la réversion AGIRC 2612.98 € à mettre sur OXX TOTAL 6705,46 €

mais sur le calcul du quotient qui fait diminuer l’impôt tout en payant la totalité sur l’année. Comment dois-je procéder sur Internet qd je vais compléter ma feuille d’imposition, je suis larguée.

Que dois-écrire, doit-on séparer 2019 et 2020

Dite-moi la solution. Merci. Cordialement.

Bonjour,

On déclare en 2021 uniquement les sommes perçues en 2020. Si quelque chose était arrivé sur votre compte en 2020, il faut alors corriger la déclaration de l’an passé. La case 0XX est aussi disponible sur la déclaration en ligne.

Cordialement.

Bonjour,

je vais bénéficier en 2020 ou 2021 d’une attribution d’actions gratuites de mon employeur.

La cession de ces titres me rapportera une somme très importante en brut (>500k€).

Il s’agit pour moi d’un revenu exceptionnel donc soumis au quotient.

Je sais que la fiscalité associée au AGA est complexe avec un abattement de 50% pour les sommes < 300k€ et plus rien pour le reste.

Notre TMI aujourd'hui frôle le passage entre 10% et 30% qui à mon sens sera déterminant sur la fiscalité associée à ce revenu exceptionnel. Est-ce-que je me trompe ? Est-il pertinent de prévoir pour action permettant de garder un TMI à 11% ? J'ai 3 enfants donc 4 parts.

Est-ce que verser des sommes importantes sur un ou des PER nous permettraient de rester dans un TMI de 11% ?

J'ai conscience que ces questions sont un peu hors sujet de l'article mais je n'ai pas trouvé d'articles pertinents sur les AGA.

Merci de votre lecture

Bonjour,

Effectivement, je traite ces demandes régulièrement mais par le biais de la formation par téléphone que vous trouverez ici; vous pourrez constater dans les commentaires que vous n’êtes pas le premier à avoir ce soucis : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Entre les 5 possibilités différentes d’imposition sur le gain d’acquisition, le choix entre flat-tax/régime normal sur la plus value de cession et les interactions avec les autres revenus, il serait difficile d’en faire un article clair et limpide. Je suis obligé de traiter ça au cas par cas via la formation par téléphone. La prestation est relativement élevée sur cette prestation vu le travail et les calculs nécessaires mais l’économie fiscale et l’absence de redressement à terme font que ça en vaut le coup; que ce soit moi ou un autre!

Cordialement.

Bonjour,

J’ai 2 questions ;

Je trouve bien la case OXX pour le quotient sur 2042C mais pas de case pour l’étalement. Doit on se contenter d’inscrire son salaire + 1/4 de la prime à la case 1AJ ?

Pour le systeme du quotient je n’ai pas compris ce que je dois inscrire en 1AJ et OXX.

Ex ; revenu 30 000€ + prime 20 000€. Je marque 30 000 en 1AJ et 20 000 en OXX ou bien

30 000 + 5000 en 1AJ et 15 000 en OXX ?

Merci de votre réponse

Cordialement

Bonjour,

Alors attention, c’est très important et vous avez raison de demander. Si quotient, vous mettez 20k en oxx et 30k en 1Aj sinon vous allez payer deux fois! Si étalement, il y’a une case sur la rubrique 1Aj où vous pouvez l’indiquer. Il faut alors que la case 1Aj deviennent 30 000 + 1/4 * 20 000 et vous verrez que le logiciel vous préviens que les années suivantes, 1/4*20k soit 5 000 € sera pré-rempli.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Concernant la prime de départ en retraite à étaler faut-il mettre le montant Brut , ou le Net Imposable estimé, dans l’espace prévu à cet effet de la version électronique de Déclaration 2020 ?

Merci et cordialement,

B.BARDON

Bonjour,

On déclare le net fiscal. Il faut aussi modifier votre case 1AJ surtout pour ne pas être imposé deux fois. La case 1Aj doit contenir le net imposable sans la premier auquel on ajoute 1/4 de la prime.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Merci beaucoup pour votre site et les différents conseils.

Je déclare cette année des revenus exceptionnels et je souhaitais savoir est ce que le déduction forfaitaire de 10% est calculée sur la somme totale des revenus, y compris les revenus exceptionnels ou sans ces derniers ?

Merci d’avance pour votre réponse,

Bon courage et bonne journée

Bonjour,

S’il y’a des revenus exceptionnels imposés au quotient, le calcul diffère alors totalement de ce qu’on connait habituellement. Pour l’étalement, les 10% s’appliquent aussi sur le quart de la prime déclarée.

Cordialement.

Bonjour,

Merci pour votre réponse.

Vous dites : Au quotient le calcul forfaitaire des frais est différent. Serait il moins favorable que les 10%?

J’hésite pour passer au réel car je ne pense pas dépasser les 10% de total des revenus.

Cordialement,

Bonjour,

Vois dans l’article. Si la prime est éligible au quotient, le calcul ne sera pas pénalisant au quotient; soit c’est mieux, soit c’est égal.

Cordialement.

bonjour , je suis en retraite depuis le 1er juillet 2019 , j’ai un traitement de salaire de 01/01/19au 31/05/19 de 25 717€ prélèvement a la source réalisé , et j’ai touché en indemnité de départ – le salaire de juin + 2 mois de salaire suivant convention collective + 114 jours de conges , cela m’a été payé de 46 651€ prélèvement ala source réalisé , le montant que je devrai toucher pour ma retraite +complémentaire sera 2385€ /mensuel de juillet -jusqu’a fin 2019 pouvez vous me dire ce qui sera plus avantageux pour moi soit le quotient ou l’étalement sur 4 ans , en attente de votre réponse merci a l’avance .

Bonjour ,

Avec le prélèvement à la source effectué sur la prime de départ à la retraite, j’ai payé en mars 2019 l’équivalent de 2 années d’impôts si je peux étaler ma prime l’an prochain.

Comment faire stopper les prélèvements sur les retraites pour les mois restants ?

Merci.

Bonjour,

Je suis expatrié et dois partir à la retraite en novembre. Je vais donc recevoir une prime de départ volontaire. Mais sachant qu’un contribuable français qui a travaillé plus de 6 mois à l’étranger n’est pas imposable pour le restant de l’année une fois de retour en France, est-ce que ce « revenu exceptionnel » sera lui aussi exonéré, s’il est versé avant la fin de l’année 2019 ?

Merci de votre aide.

Cordialement

Bonjour, le quotient ne se calcule pas avec le site des impôts

J’ai bénéficié d’une prime exceptionnelle en 2018 de 66660 euros. Lorsque j’applique la formule du quotient je trouve un impôt total de 18 000 euros.

Si je déclare les revenus normalement en faisant apparaître les revenus exceptionnels,

Le simulateur des impôts indique un impôt de 13072 euros car cette année le fisc calcule le montant des impôts au prorata (part des revenus exceptionnels / revenus totaux)

Est ce que le fisc calcule pour 2018 un prorata avec le système du quotient ?

Peux ton revenir en arrière si le système du quotient est moins intéressant que la déclaration normale ?

URGENT

Bonjour, malgré vos très bonnes explications je n’arrive pas à me décider entre le quotient et l’étalement pour 1 prime de retraite de 18425€, je suis passée aux impôts ils ne m’ont pas éclairés non plus. Salaires 35092 apres abattement de 10%, 2enfants à charge. Le quotient ne se calcule pas sur le site des impôts. ..est ce que le RFR est moindre pour le quotient

Et puis je rectifier apres le 4 juin si j’opte pour le quotient.

Un grand merci

bonjour,

J’ai perdu mon emploi en février 2018, perçu des indemnités de rupture conventionnelle, je perçois actuellement des ARE ; je ne parviens pas à comprendre si je dois ou non déclarer tout, partie ou aucun montant des indemnités comme revenus exceptionnels. Mes seuls salaires de janvier et février 2018 étaient pré – remplis sur ma déclaration, que dois – je faire ? si vous pouvez me répondre .. . Merci !

Bonjour,

Je ne retrouve pas vos chiffres d’impôt sur le simulateur des impôts. Pouvez-vous me donner les détails de votre calcul pour l’exemple ci-dessous d’application du système du quotient ?

Déjà un grand merci pour vos informations, bien plus claires que celles fournies par le site des impôts !

Je vous en remercie par avance.

Bien cordialement

Exemple :

Reprenons les données de tout à l’heure concernant Mr Corrigetonimpôt, marié, 45 000 € de revenus imposables et une prime de 40 000 €. Sans le quotient, sont impôt est de 13 000 €.

Via le système du quotient, le calcul de son impôt se fera de cette façon :

1) Impôt sans la prime : 3 581 €.

2) Impôt avec 1/4 de la prime (sauf exception, le multiple 4 est retenu pour toutes les étapes ) : 4 900 €.

3) Surplus multiplié par 4 : (4900-3 581) * 4 = 5 276 €

4) Calcul de l’impôt final : 5 276 + 3 581 = 8 857 €

Dans cet exemple, le quotient amène un impôt de 8 857 € pour Mr Corrigetonimpôt au lieu de 13 000 €. Une économie fiscale de 4 143 €!

Sur ma déclaration de revenu 2016, j’ai déclaré mon indemnité de départ en retraite selon le système du quotient qui a étalé sur 4 ans (2016, 2017, 2018 et 2019) le paiement de l’impôt correspondant. Sur la déclaration des revenus 2018, je déclare ce 3ième quart sur la ligne 1AP comme autre revenu. Mais ce 3ième quart doit-il également être déclaré comme revenu exceptionnel sur la ligne 1AX?

Bonjour,

Je vais partir à la retraite à ma demande au mois de mai et vais toucher une prime de départ de plusieurs mois de salaire. A priori lors de ma déclaration d’impôts sur les revenus 2019 (à faire en 2020) je vais choisir (pour ces revenus exceptionnels) la formule de l’étalement sur 4 ans qui sera probablement la formule la plus intéressante puisque mes revenus vont baisser avec la retraite.

Ma question est la suivante : Est ce que il y aura un prélèvement à la source sur ces revenus exceptionnels comme ce l’est pour mes revenus habituels ? Si oui, comment est ce que cela sera régularisé lorsque je ferai mon choix d’étalement sur ma déclaration d’impôts sur les revenus 2019 en 2020 ?

En vous remerciant d’avance pour votre réponse,

Cordialement

Bonjour,

C’est une bonne question, je ne suis pas certain de la réponse sans faire le test. Imaginons que le taux pris à la source en tienne compte (surement le cas), le fisc comparera l’impôt pris à la source en N (taux calculé via l’impôt avec étalement et pris sur votre retraite) avec l’impôt réel via l’étalement en N (donc impôt calculé sur la déclaration N+1) et opérera une régularisation en vous rendant ou réclamant le solde.

Cordialement.

Bonjour,

j’ai perçu ma prime de retraite en 2016 avec étalement sur 4 ans que j’ai choisi dans la déclaration 2017.

Je l’ai ajouté en 2018 (sur les revenus 2017) mais dois-je aussi l’ajouter sur la nouvelle déclaration en 2019 sur « l’année blanche 2018 » ? Est-ce considéré comme un revenu exceptionnel ?

Merci de votre réponse.

Bonjour,

Oui tout à fait, cela sera imposé comme revenu exceptionnel.

Cordialement.

Bonjour,

Le site est en cours de transfert. Comme je l’explique ici, je vous invite à reposer votre question après la mise à jour :

https://www.corrigetonimpot.fr/corrigetonimpot-change-transfert-site-internet/

Cordialement.

Bonjour, j’ai déclaré 20743.12 € de salaire pour 2017 et 8685.22 € de prime de départ à la retraite. Je n’ai pas pu faire de simulation pour ma déclaration d’impôts et j’ai opté pour le système du

quotient. Aux impôts on me dit que je ne peux plus revenir sur cette déclaration.Aurait il été préférable pour moi de procéder au système de l’étalement? De plus mon employeur ne m’a versé la majeure

partie de ma prime de retraite qu’en 2018 alors qu’il l’a déclarée en décembre 2017. J’ai actuellement 1040 € de revenus de retraite.

Cordialement

bonjour

mon mari a toucher en aout 57629e il travaillais pour electrolux et a été repris par le nouveau repreneur de l usine nous ne savons pas comment est apelé cette somme et si elle est imposable son

revenu annuel normal est de 19669e et le mien de 12000e avec 3 enfants a charge ma question est devrons nous tout déclarer et si oui au quotient a l étallement ou comme d habitude merci de votre

réponse

Bonjour,

Vous pouvez tout à fait faire un courrier de demande de remise pour la taxe d’habitation. Vous verrez si le fisc l’accepte ou non.

Cordialement.

Bonjour,lors de mon départ à la retraite en 2015 j’ai eu une prime de départ. J’ai opté de la déclarer sur 4 ans. Cela a fait augmenter le quotient mais sans incidence pour moi à ce moment là. Mais

aujourd’hui cette somme à déclarer me pénalise pour la taxe d’habitation. Peut-on négocier avec les services fiscaux afin que cette somme soit déduite du quotient. Je suis d’accord pour payer l’Impot

sur cette somme mais trouve injuste qu’elle soit prise en compte pour le calcul de la taxe d’Habitation n’ayant pas connaissance au moment du choix de déclaration de cette nouvelle loi.

Cordialement

Bonjour,

J’ai bien peur que non. Avec une telle prime, il y’a fort à parier que vous soyez plus dans la tranche à 30% que 14.

Cordialement.

J ai perçu une prime de départ volontaire en 2017 d un montant de 55000 euros avec le système du quotient les impôts me réclame 15000 euros d impôts en plus par rapport à l années précédente alors

que mes autres revenus étaient les mêmes. Pensez vous qu’ une erreur de leur part est possible. Moi j avais estimé à environ 14% du montant de ma prime la partie impôts à régler. Merci pour votre

aide . Cordialement

Bonjour,

Vous pouvez interroger le fisc mais de mémoire il me semble avoir listé toutes les sommes éligibles à l’abattement.

Cordialement.

Bjr,

J’ai perçu en juin 2017, suite à mon licenciement et outre ma prime de licenciement (non imposable), un rappel sur des congés payés non pris sur 4 années antérieures plus l’année en cours. Puis-je

considérer cette somme comme éligible à l’étalement pour le calcul de mon impôt 2018?

Merci d’avance.

Bonjour,

Bonne question, il faudrait interroger le fisc sur le sujet via cette rubrique : https://www.corrigetonimpot.fr/comment-joindre-contacter-centre-impot-mail-ecrit-question/

Je pense que c’est plus un avoir reçu lors de la succession et que ça n’a rien à voir avec la déclaration de revenus.

Cordialement.

Bonjour,

Mon client a perdu sa femme en 2017, elle avait un crédit pour une maison, l’assurance a remboursé le crédit à la banque. Il n’a donc plus de dettes maintenant. Comment analyser ceci pour la

déclaration des revenus ? Est-ce un revenu exceptionnel ou une plus-value?

Peut on l’étaler ?

De même, en comptabilité, comment dois-je le traiter ? Est ce un 777, 791 ou 797 ?

En vous remerciant par avance,

Cordialement.

Bonjour,

Comment faire pour déduire ma prime de rupture conventionnelle de mon cumul annuel imposable ? Je prends simplement mon cumul annuel imposable moins le montant de ma prime ? Ceci afin d’opter pour le

quotient.

Merci de votre réponse.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Je me permets de vous renvoyer ma demande du 23 mai car ma déclaration est à faire pour le 5 juin . Avec mes excuses…

J’ai perçu à la fin de ma mission intérim de 18 mois en CDD une indemnité de fin de mission (prime de précarité).

Sur votre site vous incluez ces revenus sur la liste bénéficiant du système du quotient . Mon centre me répond que l’indemnité de fin de mission n’est pas un revenus exceptionnel . Comment les

convaincre. Où trouver les jurisprudences ?

D’avance merci pour votre réponse.

Bonjour

pouvez vous me renseigner merci bcp déclaration à faire pour le 5 juin

Mon époux est parti de l’entreprise avec une prime exept (prime départ négociée mais pas en rupture conventionnelle, ce qui nous fait changer de tranche à 30%) très dur pour cette année mais ouf on

avait anticipé.

Doit on déclarer la prime exept en OX ou avec la somme totale employeur, car en fait cela joue aussi sur les 10% de frais réel et et dans le taux imposition 15.1 % ou 12 %

Nous avons une différence non négligeable pour nous de 372 € mais sachant que que son taux de prélèvement sera plus élevé l’année prochaine si nous déclarons le tout sans préciser en 0X la prime, les

impôts peuvent ils réviser ce taux cette année vers sept 2018 avant de transmettre le taux d’imposition à l’employeur qui serait trop élevé pour les impôts 2018 en rapport au revenus qui reprennent

le cours normal en 2018.

Merci pour votre réponse

nous ne savons vraiment pas comment finaliser ce dossier et impossible de se déplacer au centre impôt cette semaine en raison de leurs horaires ouvertures

très cordialement

Je vous remercie pour votre reponse.Cordialement

J’ai perçu à la fin de ma mission intérim de 18 mois en CDD une indemnité de fin de mission (prime de précarité).

Sur votre site vous incluez ces revenus sur la liste bénéficiant du système du quotient . Mon centre me répond que l’indemnité de fin de mission n’est pas un revenus exceptionnel . Comment les

convaincre. Où trouver les jurisprudences ?

D’avance merci pour votre réponse.

Bonjour,

Dans le cas où l’on a des frais réels importants (8000 € environ) et des revenus catégoriels autres (RCM et RF), comment calculer le système du quotient?

1/ On part du revenu catégoriel TS avec et sans prime pour effectuer comme vous l’avez expliqué plus haut le supplément d’imposition pour 1/4 de la prime intégrée que l’on multiplie par 4 puis on

déduit les frais réels et puis on ajoute les RCM pour déterminer le revenu global

ou

2/ on détermine le revenu TS net de frais professionnels sur lequel on calcule le revenu avec et sans prime pour effectuer comme vous l’avez expliqué plus haut le supplément d’imposition pour 1/4 de

la prime intégrée que l’on multiplie par 4 et ensuite on rajoute les RCM et RF pour trouver le revenu global?

Merci d’avance pour votre réponse.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour, Le systeme du quotient joue-t-il sur le revenu fiscal de reference ? Suite a un revenu exceptionnnel .Je vous remercie pour votre reponse.

Bonjour,

@Cathy : je vous avoue ne pas trop savoir… il faudrait intertroger le fisc via cette rubrique :

https://www.corrigetonimpot.fr/comment-joindre-contacter-centre-impot-mail-ecrit-question/

@stef : désolé, je ne l’ai plus en tête ayant fait l’article il y’a un moment. La période est un peu chargée, je n’ai pas le temps de refaire les calculs. Je vous donne le texte officiel où vous

trouverez des exemples de calculs : http://bofip.impots.gouv.fr/bofip/4620-PGP?datePubl=vig

Cordialement.

Bonjour Messieurs,

C’est le même problème pour vous deux, il est toujours difficile de déterminer le montant de la prime qui est imposable. On déclare seulement la partie imposable pour ne pas être fiscalisé sur la

partie exonérée. Soit l’employeur peut vous apporter l’information, soit il est nécessaire de faire appel à un expert-comptable.

Cordialement.

Bonjour,

J’ai changé d’emploi en 2017, j’ai donc touché une indemnité compensatrice de congés payés. Comment dois je déclarer cette indemnité? Je ne voudrais pas que cette indemnité augmente mon taux de

prélèvement.

Merci d’avance.

Bonjour

je souhaiterai savoir quel est le montant de la prime de départ à la retraite doit -on prendre en compte pour la méthode de l’étalement , le montant brute ou le montant imposable ?

Si c’est ce dernier , comment peut-on le calculer ? Car sur mon bulletin de salaire ne figure que le montant total imposable des revenus y compris la prime.

Merci

Cordialement

Bonjour,

Très bonne question, je vous avoue que je ne sais pas. Il faudrait interroger le fisc via cette démarche :

https://www.corrigetonimpot.fr/comment-joindre-contacter-centre-impot-mail-ecrit-question/

Cordialement.

Mon conjoint est decede en novembre 2017. Dois je declarer le solde de la prime de depart a la retraite que nous avions ettalée sur 4 annees 2015 2016 2017 2018 ?

Merci pour cette précision. A moi de bosser maintenant !

J’en profite pour vous féliciter pour le contenu de votre article. Il a du rendre service à des milliers de gens comme moi.

A bientôt sans doute…

Aucun soucis, le but du site est que tout le monde comprenne. Le différentiel est surement dû au nouveau barème (j’ai fait l’article l’an passé) et c’est possible que j’ai arrondi pour faciliter la

lecture.

Cordialement.

Merci beaucoup pour cette précision. En refaisant la simu avec un net fiscal de 50000 € (ce qui donne les 45000 € de revenu imposable) je trouve un impôt de 12887 €.

Autre erreur de ma part ou approximation à 13000 € de votre part ?

PS : Je ne joue pas au pinailleur, mais j’essaye de tout comprendre pour ne pas me « planter » ensuite dans mes simulations et le choix que je dois faire dans les prochains jours.

Merci pour votre support

Bonjour,

Avez-vous bien pris le revenu imposable? Ici les 45 000 € sont imposables donc après les abattements. Ce n’est pas 45k déclaré.

Cordialement.

Bonjour,

Essayant de faire le meilleur choix (étalement ou quotient) compte tenu de ma prime de départ à la retraite perçue en 2017, j’ai commencé par m’appuyer sur votre exemple (Mr.Corrigetonimpot) en

utilisant le simulateur d’impot.gouv.fr. Ceci afin de m’assurer que ce que je calculerai ensuite pour mon cas personnel sera correct…

A ma grande surprise, le montant de l’impôt (sans étalement) de Mr.Corrigetonimpot est de 11537 € et non de 13000 € comme cité dans votre texte.

Erreur de ma part ????

Merci d’avance pour votre réponse en tout cas !

Bonjour,

Impossible de vous le dire comme ça. Il faut faire les calculs en anticipant l’année blanche et les revenus futurs. Il ne serait pas idiot de solliciter un professionnel sur le sujet.

Cordialement.

BONJOUR

nous avons declarer une retraite a nous 2 de 21883. j’ai recu une prime de depart de 21163

je voudrais savoir comment la declarer lequel est le plus avantageux est-ce le quotient

ou l’ etalement

merci pour la reponse

Bonjour,

Si la prime est éligible au quotient, vous pouvez la mettre dans la case associée. Dans le meilleur des cas, l’impôt sera moindre; dans le pire, il ne bougera pas.

Cordialement.

bonjour sur le message du dessus j’ai mis Mai 2018 c’est mai 2017 (excusé la faute pour mai) merci

bonjour je suis partie en retraite en mais 2018 j’ai donc touché une prime de départ volontaire je voudrais savoir si je dois laisser celle ci dans mon salaire ou la déclarer en oxx qu’elle est la

différence merci

Bonjour

J ai un question à vous poser car je ne sais pas comment déclarer un revenu exceptionnel ma prime de départ en retraite de 33549€ recue en 2017 qui font parti du total déclaré par la bnpparibas de

47253.€

dois je faire la déclaration par le systeme du quotient ou alors déclarer sur 4 ans un quart de cette prime soit 8387€ par an x 4 = 33549€ ?

merci de votre aide pour que je sois bénéficiaire bien sur ?

et de m expliquer comment j applique cela dans ma déclaration par internet car c est la 1ere fois que je déclare nos revenus par internet et la seule fois que j aurai un revenu exceptionnel ma prime

de départ en retraite

ou alors exceptionnellement du fait de la soi disante année blanche déclarer sur les revenus 2017 un quart soit 8387€ et sur l’année dite blanche 2018 le reste soit les 3/4 de la prime donc 25161€ c

‘est une faveur exceptionnelle que je vous demande comme cela ce sera fait en 2 ans plutot que 4

merci de votre aide et de votre comprehension

merci de votre réponse

bien cordialement

Bonsoir,

Merci pour votre rapide réponse. J’ai effectivement rendez-vous avec eux mais je stresse un peu à cette idée, surtout quand je lis des articles comme le vôtre… J’avais peur qu’un étalement des

paiements ne puisse se faire.

Encore merci, bonne soirée.

Bonjour,

Sur un tel dossier, le mieux est de rencontrer les impôts et de voir avec eux pour mettre en place un échéancier ou un étalement des paiements.

Cordialement.

Bonjour,

J’ai obtenu mon CDI dans mon entreprise (après 3 ans d’apprentissage) au moment où ils faisaient un PSE pour l’un de leur deux sites. J’ai été embauchée sur le site B qui est resté ouvert, malgré le

fait que je continuais de travailler sur le site A, touché par le PSE, et à côté duquel j’habitais. Ma société m’a fait bénéficier d’aides pour l’achat de mon domicile à côté du site B, mais je n’ai

pas été prise en charge dans le cadre du PSE. J’ai touché 43500€ bruts d’aides imposables qui m’ont permis d’acheter mon logement, et mon revenu fiscal de référence sans les 10% est de 77 000€. Je

suis donc dans la tranche des 41%, mais si l’on compte les 10% je reste dans ma tranche actuelle, avec 69k€ environ de revenus imposables, je suis donc censée payer 15 000€ d’impôts (célibataire sans

enfants). Je n’ai pas les moyens de payer cette somme qui correspond à presque la moitié de mon salaire annuel actuel.

Je suppose que je n’ai aucun recours ? A moins que je vois pour déclarer des frais réels inférieurs à 10% pour conserver un changement de tranche et dans ce cas là le système de quotient pourrait

peut-être être intéressant ?

Merci d’avance pour votre aide, j’ai la corde au cou.

Bonjour,

Voir mon article 8 sur l’année blanche. Il est effectivement intéressant de tout passer en 2018 pour subir un taux moyen au lieu d’un taux marginal. J’ai détaillé tout ça sur l’article 8 de mon

dossier « année blanche »

Cordialement.

bonjour,

indemnités exceptionnelles de depart en retraite en 2018, avec la fiscalisation particulière de cette année là compte tenu du prélèvement a la source est ce plus avantageux de tout payer d’un coup?

ou de procéder à un étalement?

merci

Bonjour,

Merci pour votre réponse du 28 mars concernant mon indemnité de rupture conventionnelle.

Mon employeur a totalisé mon dernier salaire et mon indemnité de rupture conventionnelle comme revenu d’activité global. Si je rédige ma déclaration en séparant les deux revenus de manière à utiliser

le système du quotient pour la rupture je risque d’être perdant si je ne change pas de tranche car le revenu de rupture conventionnelle ne subira pas des 10% d’abattement pour frais professionnels,

c’est correct ? La tranche à 30% va bien de 27100€ à 72000€ ?

Merci et à bientôt

Francis

en cas de rappel d »une pension de reversion (30 000euros) pour un revenu (retraite de 45000euros) que choisir?

merci

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Je vais utiliser le système de l’étalement.

Pour mon départ en retraite, en plus de l’indemnité de départ, il m’a été payé le solde du compte épargne temps et des congés payés.

Tous ces revenus étant exceptionnels, faut il les additionner pour les déclarer sur la déclaration de revenus?

merci pour votre réponse.

Salutations

Bonjour,

Le détail du calcul est ici à l’alinéa 350 : http://bofip.impots.gouv.fr/bofip/4620-PGP?datePubl=vig

Cordialement.

Merci pour votre article, j’ai tenté devant faire le calcul du quotient cependant cela fait varié le montant de l’impots (En ajoutant le quart) mais avec les déductions charges enfant ect.. il reste

dans le négatif, la différence est elle tout de même multiplier par 4 et donc passer en positif? Cordialement

Bonjour Jojo,

Je suis navré mais je suis surbooké avec les demandes du site, impossible de vous propsoer une étude avant la fin d’année.

N’importe quel expert-comptable peut faire ça, comptez un tarif de 300 à 600 je pense.

Cordialement.

Bonjour

Pour être sur de faire le bon choix sur ma déclaration de prime départ retraite volontaire qui est de 23.000 € environ et le montant a déclaré pour ma pension retraite de 9560 €je je voudrai savoir

quelle meilleur solution faire » au quotient ou étalement »

étant non imposable jusque a présent je voudrai savoir le cas ou combien me coûterai une étude de mon dossier le cas échéant par vous même

* Tout en sachant que la taxe d’habitation va changer de mode de calcul

Je vous remercie par avance

Cordialement

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

C’est exactement ça! Au pire du pire, le quotient ne s’applique pas et votre impôt reste le même.

Cordialement.

Bonjour,

j’ai perçu en 2017 une indemnité de rupture conventionnelle et pris ma retraite le jour même.

Si j’ai bien lu, je peux uniquement opter pour le calcul du quotient et si l’indemnité perçue ne me fait pas changer de tranche, je paierai le même impôt.

Je ne connais pas les tranches d’imposition, donc dans le doute autant directement utiliser la possibilité du quotient ? c’est correct ?

Merci pour votre aide.

Cordialement

Bonjour Gérard,

Sur des problématiques de convention avec l’étranger, je ne peux vous aider. Il faut trouver un avocat fiscalité spécialisé sur le sujet.

Cordialement.

j’ai perçu une prime de départ volontaire en retraite en Mai 2017 et je me suis expatrié au Portugal pour ma retraite ou je suis résident fiscal, mais je continuerai à payer des impôts en France sauf

que le mode de calcul est différent pour les non résidents car il est régi par l’article 197A du CGI ( barème progressif mais avec un taux minimum d’imposition de 20%). Si je choisis l’étalement

comment le fisc calculera t’il le surcroit d’impôt lié à ma prime les 3 années qui suivent ( prime que j’ai perçu alors que je travaillais et que j’étais encore résident en France)

C’est une question importante mais très technique. Il faudrait vérifier le BOFIP et les jurisprudences associées. Une première lecture ici à l’alinéa 80 :

http://bofip.impots.gouv.fr/bofip/4620-PGP?datePubl=vig

Cordialement.

Bonjour,

merci pour cet article. une question de précision : pour une plus value de cession (cession d’une société dont je détenais 20% (avec 3 durées de détention progressive, donc 3 pourcentags différents

d’exonération sur la plus-value), aurai-je pu opter pour le quotien (j’ai déclaré en un bloc en juin dernier mais peut revenir dessus je crois) ?

merci pour votre retour

Bonjour Baud,

Vous avez tout compris, c’est exactement ça!

Cordialement.

Bonjour, je devrais déclarer en 2018 une prime de licenciement. Si j’ai bien compris, je ne peux pas demander l’étalement mais uniquement le quotient ? Par contre le fait que je me retrouve au

chômage et donc que je perçoive moins de revenus ne change rien pour payer mes impôts ?

Bonjour Bernard,

Effectivement c’est une excellente remarque, la nouvelle loi change la donne. Il va falloir étudier si le gain en impôt procuré par l’étalement compense l’éventuelle perte d’exonération de la taxe

d’habitation!

Cordialement.

Thibault

Bonjour,

En optant pour l’étalement de la déclarions d’une Prime de retraite sur 4 ans et avec la nouvelle réforme de l’exonération de la taxe d’habitation le Net imposable augmente durant 3 ans au risque de

nous faire perdre cet avantage.

Attention maxi imposable pour un couple 43000 € pour pouvoir bénéficier de l’exonération.

Bernard

Bonjour Le saux,

C’est une bonne question à laquelle je n’ai pas la réponse. J’ai envie de dire que oui puisqu’on calcule l’impôt sur le revenu imposable (après déduction du PERP) et donc le quotient idem mais ce

serait à vérifier dans les textes.

Cordialement.

Thibault

Perp a deduire du revenu fiscal

Pour le calcul du systeme de quotient

Revenu sans le revenu exceptionnel, est ce qu’on prend en compte la cotisation perp

Revenu plus 1/4 du revenu exceptionnel, idem prenons nous en compte la cotisation perp

Avec ou sans perp l’ecart est tres significatif

Merci de votre aide

Bonjour Geneviève.

Votre situation est particulièrement spécifique et compliquée. Autant être franc, je n’irai pas travailler sur un tel dossier tellement cela me semble complexe… et il est donc certain que les

impôts s’y perdront aussi. A mon sens, votre seul possibilité serait de trouver un avocat fiscaliste qui accepte de traiter votre dossier. Je peux quand même vous orienter sur les problématiques

:

– le fait de prendre l’étalement supprime la possibilité du quotient. Toutefois par ailleurs, on peut rectifier une déclaration en France pendant 3 ans. Reste à savoir laquelle des deux règles

l’emporte dans le cas présent.

– L’année du décès, les impôts font un calcul spécifique très compliqué. A ma connaissance, personne n’a de simulateur pour ça. Si j’y rajoute le calcul spécifique de l’étalement, je n’ose même pas

imaginer le résultat…

– Si en plus il y’a une fiscalité spécifique avec la convention France-Italie, ça complexifie le tout.

– Enfin, je ne suis pas certain que le quotient soit plus avantageux.

En conclusion, je serais très surpris que vous trouviez quelqu’un capable de vous assister. Si vous le trouvez, les honoraires seront important et je ne suis pas certain que le changement de

l’étalement vers le quotient vous fasse économiser beaucoup d’impôt…

Cordialement.

Bonjour Phil,

Hélas non, l’étalement est uniquement pour les primes de retraite. Prenez le temps d’étudier le système du quotient.

Cordialement.

Thibault

Bonjour,

J’aimerais prendre l’étalement pour une prime de licenciement, ce n’est pas possible?