La fiscalité de la vente de titres ou d’actions est devenue très complexe depuis plusieurs années. Je rencontre beaucoup d’erreurs dans les déclarations d’impôt avec un contribuable qui est souvent lésé sur cette problématique. Je vous propose un article complet sur la vente de valeurs mobilières. En premier temps, nous verrons la différence entre la vente de titres en direct (un gérant d’entreprise qui vend par exemple), la vente d’actions dans un compte titres ou la cession via un PEA. Ensuite, nous étudierons la fiscalité avec aujourd’hui 3 possibilités différentes à connaître et optimiser. Après la théorie, nous étudierons la pratique : comment remplir la déclaration fiscale et quelles cases choisir si on a vendu des titres ? Quelles cases remplir et comment faire le test entre les 3 fiscalités possibles pour choisir celle qui est la moins élevée ? Bien entendu, nous verrons les formulaires annexes avec la manière de remplir le Cerfa 2074. On finira par le cas de moins-value et je détaillerai la façon de les retrouver et les récupérer car 90% des dossiers que je vois ont une moins-value sur une déclaration fiscale passée qu’ils oublient de récupérer ce qui permettrait de diminuer l’imposition sur la plus-value. Il y’a un gain fiscal énorme et parfois plusieurs milliers d’euros à récupérer, lisez bien jusqu’au bout.

Sommaire

Cession d’actions en direct, dans un PEA, dans un compte-titres.

La fiscalité lors de la vente de titres arrive généralement dans 3 situations :

- un gérant vend son entreprise (SAS, SARL…). Il va donc céder les parts de son entreprise et se retrouver à subir la fiscalité de la vente de valeurs mobilières.

- Une personne vend des actions ou des titres qui sont logés dans un compte-titres. On tombe alors aussi dans la fiscalité détaillée via cet article.

- Un particulier reçoit des actions lors d’une succession (notamment s’ils sont logés dans un compte-titre). Lors de la succession, il n’y a pas de fiscalité sur la plus-value car elle est purgée. En revanche, si la personne reçoit les titres et les revend quelques mois après, il y’aura un impôt à payer sur la différence de la valeur entre les deux dates.

Vous noterez que je n’ai pas cité les valeurs mobilières présentes dans un PEA. Celui-ci fonctionne différemment et je l’ai détaillé ici : Fiscalité du PEA. Dans cet article, on va étudier ce qui se passe en cas de plus-value ou de moins-value (différence entre la valeur d’achat et la valeur de revente du titre). Attention, cela est différent de la fiscalité des dividendes qui sont les revenus des actions.

Exemple

Mr Corrigetonimpot achète une action 100 €. En 2024, cette action lui rapporte 5 € de dividendes. En 2025, il décide de la vendre et il en reçoit 130 €.

- sur la déclaration 2025 des revenus 2024, il va déclarer le revenu soit les 5 € gagnés. Ce n’est pas cet article qui l’aidera à optimiser la déclaration mais celui que je viens de citer.

- Sur la déclaration 2026 des revenus 2025 il va déclarer la plus-value soit les 30 € qu’il a gagné en revendant. Là il peut utiliser le présent article pour faire les choses correctement.

Calcul de la fiscalité pour une vente de titres.

Nous allons commencer par évoquer le sort des plus-values. Nous verrons ensuite ce qu’il se passe quand on est en négatif. Avant toute chose, les optimisations que nous allons voir se font souvent sur le résultat global de toutes les ventes de titres de l’année. On va tout cumuler et voir si on est en plus-value globale ou en moins-value globale. Il y’a une petite exception pour les titres achetés avant 2018 que nous verrons par la suite.

Exemple

En 2024, Mr Corrigetonimpot a vendu les titres de son entreprise avec une plus-value de 1 000 €. Il a aussi vendu une action dans son compte-titre 100 € alors qu’il l’avait achetée 500 €.

Mr a donc 1 000 € de plus-value et 400 € de moins-value sur la même année. Il a une plus-value globale de 1000-400 soit 600 €.

On procède par année entière en regardant ce qui a été vendu du 1er janvier au 31 décembre. Si vous avez une plus-value, j’explique le calcul de l’impôt puis la manière de remplir la déclaration. Si au global vous êtes en négatif (toutes ventes de titres confondues), on voit ça à la fin de l’article. Je vous propose de voir les deux possibilités que vous avez pour l’imposition des plus-values des titres puis nous verrons ensuite l’exception des titres acquis avant 2018.

Première option : la flat-tax ou le prélèvement forfaitaire unique.

Après avoir fait le point sur l’ensemble des ventes de titres sur l’année, vous arrivez sur une plus-value. Votre première option est de subir la flat-tax, aussi appelée prélèvement forfaitaire unique. Dans un tel cas, vous allez payer 30% sur l’ensemble de vos gains. Mais attention, pour bien comprendre la suite de l’article, il faut comprendre que vous allez en fait payer 12.8% d’impôts et 17.2% de prélèvements sociaux soit 30% en tout.

Exemple

Mr Corrigetonimpot a vendu une action « A » 200 € alors qu’il l’avait achetée 100 €. Il a aussi vendu une action « B » 180 € alors qu’il l’avait achetée 210 €. Sur la première il a gagné 200-100 soit 100 € et sur la seconde il a perdu 30 €. Au final, il a une plus-value globale de 100-30 soit 70 €.

Si Mr opte pour la flat-tax, il va payer 70*12.8% d’impôts et 70*17.2% de prélèvements sociaux soit en tout 70*30% = 21 €.

Jusqu’ici rien de compliqué, voyons quelle est la seconde option si la flat-tax ne vous plait pas.

Seconde option : refuser la flat-tax pour imposer la plus-value via la tranche d’imposition.

SI vous refusez la flat-tax, alors le taux d’imposition va changer mais les prélèvements sociaux restent les mêmes. Autrement dit, les 17.2% sont toujours là mais les 12.8% sont remplacés par autre chose. Dans ce cas, la plus-value de la cession de valeurs mobilières va être ajoutée à vos revenus dans la déclaration d’impôt. Le taux qui remplace les 12.8% va alors malheureusement dépendre de vos autres revenus et des parts fiscales selon que vous ayez des enfants etc…. Il peut-être de 0% ou 11% ou 30% ou 41% ou 45%. Tout se complique puisque chacun va devoir trouver son taux d’imposition personnel. Vous pouvez lire mon article sur le sujet (comment marche la tranche d’imposition?) ou attendre la suite de l’article qui donnera l’astuce pratique pour faire le bon choix.

Suite de l’exemple

Mr Corrigetonimpot a 70 € de plus-value imposable suite à la vente des titres et choisit de refuser la flat-tax. Les prélèvements sociaux de 70*17.2% ne bougent pas. En revanche pour l’impôt ce n’est pas 12.8%, à la place les 70 € s’ajoutent dans la déclaration d’impôt de Mr. Imaginons qu’il soit dans une tranche marginale d’imposition à 30%. Il va alors payer 70*30%. Total : 70*17.2% + 70*30%.

Si vous avez tout suivi, vous en déduisez pour le moment qu’une personne dans une tranche fiscale à 0% ou 11% (mieux que 12.8%) doit refuser la flat-tax et que les autres dans une tranche à 30% ou plus doivent l’accepter. Malheureusement c’est un peu plus complexe pour deux raisons. La première c’est que le fait d’accepter la flat-tax ou non va jouer sur tous vos revenus bancaires ! Peut-être que pour la cession de titres c’est mieux d’annuler la flat-tax mais que par ailleurs pour vos dividendes ou autres ce serait mieux de l’accepter. Cela arrive souvent et on ne peut pas segmenter. On la subit sur tout ou sur rien. Trouver la meilleure solution fiscale est donc réellement complexe et le calcul est quasiment impossible pour un non-fiscaliste. Heureusement, nous verrons après une astuce permettant de le faire facilement. La seconde raison qui peut venir fausser le calcul est le cas des titres achetés avant 2018.

Actions et titres acquis avant 2018 : des abattements spécifiques si vous refusez la flat-tax.

Comme je l’ai annoncé, on a une particularité si les titres ont été acquis avant l’année 2018. Au sein d’un compte-titre, c’est la date d’achat des actions qui sera retenue et pour une entreprise vendue, on regardera la date de création via les statuts. Vous aurez alors un avantage fiscal supplémentaire si vous optez pour le refus de la flat-tax. La première solution que nous avions vue alias la flat-tax (30% de la plus-value de cession) ne change pas. Mais la seconde option va changer (ajout de la plus-value dans la déclaration + 17.2% de prélèvements sociaux).

Concrètement, les 17.2% ne bougent pas. En revanche, pour ces titres vous pourrez avoir un abattement spécifique sur la plus-value avant qu’elle ne soit intégrée au revenu imposable de la déclaration d’impôt. L’abattement est le suivant :

- 50% si vous avez conservé les titres entre 2 et 8 ans.

- 65% si vous les avez gardés plus de 8 ans.

Le schéma devient différent car le refus de la flat-tax a plus de chance de s’avérer meilleur. Nous avions vu qu’un contribuable dans une tranche d’imposition à 30% doit accepter la flat-tax (12.8% + 17.2% est mieux que 30% + 17.2%) mais ce n’est plus forcément le cas pour des titres achetés avant 2018.

Exemple

Mr Corrigetonimpot a acheté une action 100 € en 2016. Il la revend 600 € en 2025. Quelle est la meilleure option fiscale? On suppose que sa tranche marginale d’imposition dans la déclaration d’impôt 2026 des revenus 2025 est de 30%.

- Soit il opte pour la flat-tax. Il va payer 500*12.8% + 500*17.2% soit 500*30% = 150 €.

- Soit il refuse la flat-tax. Les prélèvements sociaux ne bougent pas (ils ne bougent jamais); il y’a 500*17.2% = 86 € à payer. En revanche, comme les titres sont acquis avant 2018 ce n’est pas 500 € qui vont s’ajouter à la déclaration et subir la tranche fiscale. D’abord il y’a un abattement qui est de 65% sur la plus-value car les titres ont été gardés plus de 8 ans entre 2016 et 2025. On va retenir 500-500*65% soit 175 €. Ces 175 € représentent la plus-value imposable pour l’impôt et ce sont eux qui s’ajoutent à la déclaration. Ils subissent la tranche d’imposition de Mr qui est de 30%. 175*30% = 52 €. Mr va payer 52 + 86 = 138 €.

Cette particularité met bien en avant la complexité du système. Imaginez que vous vendez des titres sur une même année et que certains sont en plus-value, d’autres en moins-value…certains avaient été acquis avant 2018 et d’autres non etc… On peut avoir certaines plus-values sur des actions d’avant 2018 où le refus de la flat-tax est mieux et d’autres acquis après où c’est mieux de la prendre. Mais ce n’est pas possible, on a vu que les 12.8%+17.2% s’appliquent sur tous les revenus bancaires et toutes les plus-values de cession de l’année. Faire le bon choix est réellement difficile et heureusement, on peut le trouver lors de la déclaration si on sait s’y prendre.

Comment remplir la déclaration d’impôt pour une cession de valeurs mobilières ? Cerfa 2074, 2042 et 2042C.

Tout va se jouer au niveau de la déclaration d’impôt pour les cessions de titres à travers plusieurs formulaires :

- La déclaration d’impôt normal alias Cerfa 2042 pour le refus ou non de la flat-tax.

- La déclaration d’impôt complémentaire alias Cerfa 2042 – C pour indiquer la plus-value ou moins-value et les abattements.

- Le Cerfa 2074 qui va servir à expliquer le calcul de la plus-value : quand et combien a été acheté chaque titre et combien il a été vendu.

Contrairement aux dividendes ou à d’autres placements bancaires, il n’y a quasiment jamais un prélèvement « à la source » sur la cession de titres. Vous allez vendre et vous ne paierez aucune fiscalité. Tout va se jouer sur la déclaration d’impôt de l’année suivante. Si jamais vous avez eu un impôt lors de la cession, vous êtes sur un cas particulier et je vous invite à me solliciter pour une visio ou à prendre un professionnel.

Vous l’avez compris, toutes les plus-values de titres de l’année 2024 seront traitées via la déclaration d’impôt de l’année 2025. Maintenant, tout se fait en ligne, les 3 formulaires sont présents. En réalité, il est judicieux de commencer par la 2074 pour détailler le calcul de la plus-value, puis de faire la déclaration complémentaire pour indiquer la plus ou moins-value puis le formulaire normal pour accepter ou refuser la flat-tax. Pour l’article, je garde la 2074 pour la fin et je détaille d’abord les deux premiers.

Plus-value : le résultat et les abattements en case 3VG, 3SG et 3VH.

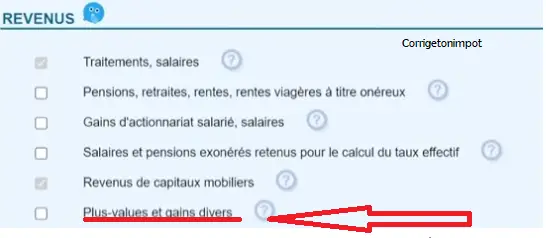

Le premier formulaire à remplir est le Cerfa 2042C. En ligne, il n’apparait pas dans les déclarations annexes. Il faudra être attentif à l’étape 3 et cocher « plus-values et gains divers ». En procédant ainsi, vous faites apparaitre les cases du formulaire 2042C qui s’afficheront automatiquement par la suite.

Les cases qui vous intéressent sont les suivantes : la case 3VG et parfois la 3SG ou 3VH.

Les cases 3VG et 3VH sont assez claires. Il faut remplir l’une ou l’autre selon que vous ayez une plus-value globale ou une moins-value globale. Comme je l’ai expliqué plus haut, il faut d’abord faire le cumul de toutes vos ventes d’actions de l’année passée et voir si au total vous êtes en positif ou non. Si c’est positif, le résultat va en case 3VG. Si c’est négatif, il va en case 3SG.

La case 3SG est réservée à ceux qui ont vendus des titres acquis avant l’année 2018. Comme nous l’avons vu, ils ont le droit à un abattement de 50% ou 65% selon la durée de détention UNIQUEMENT s’ils refusent la flat-tax. Avant même de faire le choix du refus ou non, ces personnes doivent systématiquement indiquer le montant de l’abattement dans cette case. S’ils prennent la flat-tax, le logiciel ne tiendra pas compte du montant indiqué donc il n’est pas la peine de le retirer.

Exemple

Mr Corrigetonimpot a vendu les titres suivants en 2024, comment remplir sa déclaration fiscale 2025?

- une action A 100 € qu’il avait achetée 50 € en 2018.

- une action B 200 € qu’il avait achetée 120 € en 2015.

- une action C 300 € qu’il avait achetée 320 € en 2023.

D’abord, il faut calculer la plus-value globale. Sur l’action A, il a gagné 50 €. Sur la B, il a gagné 80 €. Sur la troisième, il a perdu 20 €. 50+80-20 = 110. Mr a fait 110 € de plus-value et il va donc mettre 110 en case 3VG. La case 3VH sera vide puisqu’on est en positif.

Ensuite, on regarde s’il faut remplir la case 3SG. Sur l’action A, l’abattement pour durée de détention n’est pas possible. En revanche sur l’action B c’est possible car acquise avant 2019. Elle a été gardée plus de 8 ans donc on a un abattement de 65% sur la plus-value de cette action. On a 80 € de gain sur ce titre et un abattement de 65%. 80*65% = 52 €. Mr va indiquer 52 dans la case 3SG.

Notez bien que vous mettez le montant de l’abattement en 3SG et non pas le montant imposé après avoir enlevé l’abattement. Si plusieurs titres sont concernés, vous mettrez bien le total de l’abattement. Je me répète mais il n’est pas nécessaire de le retirer si vous acceptez la flat-tax, comme nous allons le voir tout se fait automatiquement.

Comment optimiser la fiscalité via le choix ou non de la flat-tax quand on vend des titres ?

Une fois que les cases que nous venons de voir sont bien remplies, vous pouvez enfin faire le bon choix fiscalement. C’est le plus important. Le formulaire 2074 que nous allons voir après est primordial pour éviter un contrôle fiscal ou un redressement. En revanche, il ne permet qu’un faible gain fiscal si optimisé. La case du formulaire de base que je détaille ici permet souvent une énorme économie mais si vous l’oubliez c’est tant pis pour vous, le fisc n’ira pas la contrôler.

Si vous ne faites rien, le formulaire va considérer par défaut que vous acceptez la flat-tax et votre plus-value va subir une imposition à 30%. Mon premier conseil est donc de valider votre déclaration en ligne telle quel et de bien noter l’imposition finale à la fin.

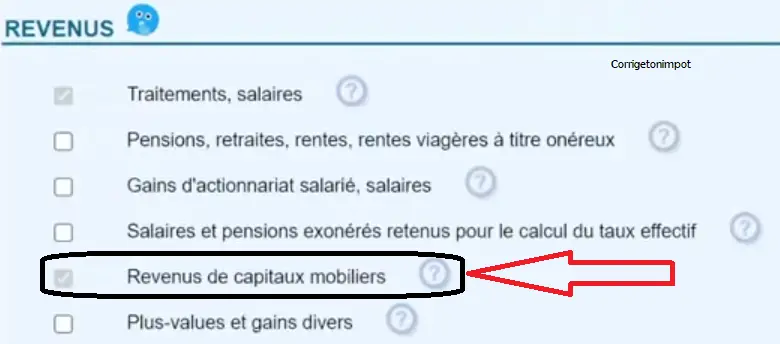

Puis, vous faites une seconde simulation. Notez bien que vous pouvez en faire autant que nécessaire. Même si vous avez validé la déclaration, vous pouvez la corriger et refaire des tests jusqu’à la fin de l’année. Pour refuser la flat-tax, il faut cocher la case 2OP. Cette option en ligne est extrêmement contre-intuitive puisqu’il faut cocher une autre rubrique à l’étape 3 pour que la case apparaisse. La ligne « revenus de capitaux mobiliers » doit être cochée pour faire apparaitre les cases « 2 ».

En procédant ainsi, vous pourrez cocher la case 2OP ci-dessous.

Bien entendu, les cases « 3 » que nous avons vues précédemment ne doivent pas changer. Le logiciel va alors conserver les 17.2% sur la plus-value mais au lieu d’ajouter 12.8% d’impôts, il va ajouter le résultat à votre revenu imposable en tenant compte des abattements s’il y’en a. Comme je vous l’ai dit, si vous avez d’autres revenus concernés (notamment revenus bancaires dans les cases « 2 »), ils sont tous passés à la flat-tax au premier test et ils subissent tous les refus au second test via la case 2OP. Vous allez au bout de la simulation et vous pourrez faire le bon choix en gardant la meilleure déclaration pour vous.

C’est la meilleure solution que je connaisse. Si vous voulez comprendre le calcul ou le vérifier, la seule manière est de me solliciter moi ou un professionnel. Mais si vous remplissez les cases comme je l’indique et que vous faites le test avec la case 2OP il n’y aura aucun souci.

Le formulaire 2074 pour détailler le calcul de la plus-value imposable sur une cession de titres.

La dernière étape est de remplir le formulaire Cerfa 2074 et là, l’enfer commence ! Il est facile à trouver : à l’étape 3 en ligne il faut cliquer sur « ajouter une déclaration » et vous pourrez mettre le Cerfa 2074. Il apparaitra ensuite sur la gauche. En théorie, ce formulaire sert à mettre le détail du calcul de la plus-value qui vous a amené à remplir les cases 3VG et 3SG et/ou 3SH vues précédemment. Il faut donc renseigner pour chaque vente d’action ou de titre le montant et la date de cession, le montant et la date d’achat et éventuellement les frais d’acquisition ou de cession.

C’est déjà une première bonne indication. En effet, si vous avez eu des frais annexes, il est très souvent possible de les déduire de la plus-value pour la diminuer avant imposition. Si j’ai acheté une action 10 € que je revends 100 €, la plus-value est de 90 €. Mais peut-être que la banque m’a facturé 2 € lors de l’achat ou que j’ai pris un avocat pour vendre ce titre qui m’a couté 3 € et dans ce cas la plus-value par action est de 100-10-2-3 et donc de 85 €. Sur des gros montants, ça peut faire une énorme différence.

Le 2074 sert donc à tout détailler ligne par ligne pour chaque cession. Malheureusement, il est extrêmement complexe et seuls quelques professionnels avertis sauront le remplir correctement. En effet, les cessions de titres sont très nombreuses avec pleins de cas particuliers. Dès l’ouverture du formulaire 2074, on nous propose plus de 8 options différentes (plus-value en report, opc monétaires, sursis de paiement…) et chacune mène encore à plusieurs cas particuliers. Même si vous trouvez la version basique, il faut remplir ligne par ligne chaque action et une simple plus-value suite à une vente de compte titres devient compliquée. Impossible pour moi de vous faire un tutoriel détaillé car chaque cas est différent. J’ai deux conseils :

- soit vous remplissez directement les cases 3VG et 3SG car vous connaissez ou avez réussi à calculer la plus-value. Le calcul fiscal sera alors bon et vous pouvez choisir la meilleure solution avec la case 2OP. Le Cerfa 2074 ne jouant pas dans le calcul, vous ne le remplissez pas. Vous mettez un mot à la fin de la déclaration expliquant au fisc que vous tenez tous les justificatifs nécessaires à la déclaration de plus-value s’ils le souhaitent et que vous n’avez pas réussi à faire la 2074. ATTENTION : la 2074 est primordiale si vous avez une moins-value par le passé comme nous allons le voir.

- soit vous sollicitez un professionnel. Cela peut valoir le cout sur des situations où vous avez cédé des parts de société ou de votre entreprise. D’une part le professionnel verra peut-être des frais annexes à retrancher de la plus-value. D’autre part une 2074 faite parfaitement est synonyme pour le fisc qu’un pro à fait la déclaration et peut minimiser les risques de contrôle.

A mon sens, si c’est une simple cession de compte titres, la première méthode est possible sans risque particulier si vous n’avez jamais eu de moins-value par le passé. A défaut, vous pouvez me solliciter moi ou un bon expert-comptable, le devis sera surement élevé mais cela peut valoir le coup d’éviter un contrôle sur des cessions particulières.

Comment procéder si on a une moins-value de cessions ?

Attaquons-nous maintenant au sort de la moins-value. Pensez bien à lire d’abord le reste de l’article puisqu’on a beaucoup de points qui se recoupent et je suppose qu’ils sont assimilés. Vous l’avez compris, on parle ici du cas où on a une moins-value globale dans l’année puisque nous avons vu que les pertes et gains de l’année se compensent.

Exemple

Mr a acquis un titre A 10 € l’an passé qu’il vend 100 € et un titre B 50 € il y’a 3 ans qu’il vend 40 €. Il a bien perdu 10 € sur le titre B mais il a gagné 90 € sur le A donc il est en plus-value de 80 €. Il va déclarer comme on l’a vu.

Imaginons maintenant la même situation mais Mr avait acheté le titre B 11 fois. Il a donc perdu 10 € par actions B soit 10*11 = 110 € de perte. Malgré les 90 € gagnés avec le titre A, les 110 € perdus avec les titres B font qu’on a une moins-value globale de -20 €.

La moins-value globale de titres n’a pas d’impact l’année de déclaration mais…

Nous l’avons évoqué et je le confirme ici, une moins-value globale de cessions de valeurs mobilières n’a aucun impact sur les autres revenus. Il va falloir l’indiquer mais ça ne viendra pas réduire votre impôt ou votre fiscalité. Vous la mettez en case 3VH comme on l’a vu dans la déclaration 2042C. Inutile de faire un test avec la case 2OP, il n’y a pas de gain. Dans la suite de notre exemple, Mr indique « 20 » dans la case 3VH et c’est terminé; on notera juste qu’on ne met pas le chiffre en négatif.

La 2074 peut être faite mais n’a pas vraiment d’utilité l’année où on a une moins-value. Encore une fois, il peut être utile de défalquer un maximum de frais, ce qui rendra ici la moins-value encore plus importante. Cela n’a pas d’utilité sur l’année en cours, mais ça en aura dans le futur. Cela étant, si vous êtes capable de calculer la moins-value finale sans remplir en détail ligne par ligne la 2074, je vous invite à simplement la remplir en case 3VH et à indiquer au fisc à la fin que vous tenez le détail à sa disposition. Je n’ai encore jamais vu le fisc venir réclamer une 2074 sur une moins-value.

Exemple

Mr Corrigetonimpot a une moins-value globale de 1500 € suite à la cession de 25 titres en 2024. Il a payé 100 € de frais bancaires pour ces opérations. Comment procéder ?

Mr est en moins-value globale. Il s’assure juste auprès de sa banque que les 100 € de frais n’ont pas été inclus dans la moins-value générale de 1 500 €. Il a donc une moins-value totale de 1 600 € en tout. Il va remplir la case 3VH sur la déclaration fiscale 2025 avec le chiffre 1 600. Il pourrait remplir la 2074 en remplissant les 25 opérations lignes par lignes et en incluant les 100 € de frais s’il voulait être perfectionniste.

Vous verrez la moins-value apparaitre tout à la fin de l’avis d’imposition mais elle n’aura eu aucun impact sur vos autres revenus. Ça ne joue même pas sur votre revenu fiscal de référence, c’est totalement neutre. Pourtant, il faut y prêter attention.

… il faut absolument la déclarer ET la reporter chaque année pour annuler une future plus-value de titres.

Une moins-value de cession a pourtant une utilité fiscale. Vous pouvez la conserver pendant 10 ans et la reporter sur une plus-value globale d’une autre année. Autrement dit, si vous avez 1 000 € de moins-value en année N, vous pourrez les défalquer d’une plus-value imposable dans les années N+1 à N+10. C’est une opportunité fiscale énorme!! Vous avez une économie potentielle de 30% via la flat-tax sur ces 1 000 € dans le futur !

Exemple

Mr Corrigetonimpot a une moins-value de cession de 1 000 € en 2025. Il la déclare et c’est neutre sur la déclaration fiscale de l’année suivante. Imaginons que 3 ans après, il revend des titres et fait une plus-value de 2 500 €.

Normalement, il déclare les 2 500 € et il subit la flat-tax de 30% soit 2500*30%. Il pourra la refuser via la case 2OP et voir si c’est mieux avec la tranche fiscale.

Mais il possède une moins-value en attente de 1 000 € qui date d’il y a 3 ans. Il peut tout à fait la déclarer ! De fait, sa plus-value de 2 500 va tomber à 1 500 €. Il sera imposé sur seulement 1 500 €.

Cette opportunité fiscale incroyable est malheureusement oubliée par beaucoup de contribuables. En effet, il faut déjà savoir qu’on a eu une moins-value par le passé. Et surtout, il faut la déclarer ! Informatiquement, elle ne se reporte pas toute seule sur le logiciel et c’est à vous de remplir la case chaque année.

Comment déclarer une moins-value reportable pendant 10 ans ?

Encore une fois, vous pouvez me solliciter pour une visio pour vérifier le bon suivi si vous avez un doute. Sinon, le premier réflexe est de reprendre vos avis d’impôt des années passées. Ils sont dans la rubrique « documents » en ligne sur impot.gouv. Il faut regarder la dernière page de l’avis d’imposition pour voir si une moins-value reportable de cessions de titres est présente. Vous pouvez aussi regarder la déclaration 2042 de chaque année avec les cases, en dernière page figure ce qui a été rempli et vous pouvez vérifier si la 3VH en fait partie.

Ensuite, il faut reporter chaque année cette moins-value pendant 10 ans. Les cases changent chaque année du fait de ce délai de 10 ans. Et devinez où sont ces cases… sur la déclaration 2074!!! Le meilleur moyen pour que les contribuables oublient de les déclarer puisque personne ne sait la faire ! Pour la déclaration 2023, c’étaient les cases ci-dessous.

Si je résume, on a les situations suivantes :

- vous faites une moins-value sur l’année en cours. La 2074 n’a pas d’impact et la moins-value sera reportée pour les années suivantes.

- vous faites une plus-value et n’avez jamais eu de moins-value. La 2074 peut-être utile mais certains s’en passeront car c’est compliqué et peu utile si on connait déjà le résultat.

- vous faites une plus-value et vous avez eu une moins-value dans le passé. Il faut absolument remplir la 2074!! Vous y mettrez la moins-value des années passées et elle va venir réduire votre plus-value avant fiscalité.

Vous comprenez pourquoi j’insiste et je vous conseille de bien solliciter un professionnel sur cet aspect. J’ai de nombreuses fois permis aux gens d’avoir une restitution fiscale en intégrant une moins-value des années passées via le Cerfa 2074 ce qui a permis une correction. En cas d’erreur sur les 3 dernières années, il est encore possible de corriger.

Partager la publication "Vente de titres et impôt : déclaration d’impôt pour la plus-value sur valeurs mobilières."

Bonjour,

Pour les cessions de titres détenus avant 2019 dans une assurance vie, faudra -t-il déclarer les plus values (le gestionnaire a déclaré dans la case AN du cerfa 2561)?

Merci

Bonjour

Je viens de lire votre article qui est très intéressant (et complexe).

Dans le cas d’une vente de part sociales d’une société créee avant 20218, savez-vous si le montant de la vente vient modifier le revenu brut global de la feuille d’IR? (ce montant est pris en compte pour le versement de bourses étudiantes des enfants)

Merci d’avance!

Bonjour j’ai un compte titre et ai eu des moins values en 2021 qui apparaissent sur la déclaration mais n’ont pas été reportées les années suivantes peuvent elles malgré tout être prise en compte pour compenser une plus value de vente cette année ? Et est ce que la banque garde l’historique des operations ? Mon mari s’occupait de cela et il est décédé je suis perdue !

Bonjour,

j’ai des plus-values déclarées par ma banque qui concernent une Assurance vie et un PEA dans les cases pré-remplies de ma déclaration d’impôt en ligne. Sachant que je n’ai opérer aucun rachat en 2024 dois les corriger et les mettre à 0. Merci pour votre réponse qui j’espère sera rapide car le délai d’envoi est demain.

Bonjour, très instructif, mais comment interpréter la plus value sur des actions américaines achetées en 2008 (ex 10 actions à 25€, vendues en 2024 à 50$ avec une plus value de 250$ (= 10X(50-25$).

Doit-on d’abord calculer l’inflation du dollar entre ces 2 périodes qui est de 50%.

La plus value serait ,en reportant la valeur de 2008 de 25$ à 37,5$ soit une plus value de seulement 125$ (10X12,5).

Apres avoir fait la conversion en euros, ai-je droit à un abattement de 65% dans ce cas en prenant en compte l’inflation du dollars?

Merci de votre réponse

J’ai bénéficié d’actions en 2015 et 2016 attribuées dans le cadre d’un Plan d’Actions Gratuites de mon Employeur de l’époque. Je les ai vendues en mars 2024. Peuvent-elles bénéficier de l’abattement puisque « acquises » avant 2018 et conservées entre 2 et 8 ans ?

Merci pour ces explications très claires.

Je me permets de signaler une probable erreur dans la section « Plus-value : le résultat et les abattements en case 3VG, 3SG et 3VH. »

La phrase :

« Si c’est positif, le résultat va en case 3VG. Si c’est négatif, il va en case 3SG. »

devrait à mon avis dire

« Si c’est positif, le résultat va en case 3VG. Si c’est négatif, il va en case 3VH. »

pour correspondre à m’image juste au dessus?

Bonjour,

Merci pour cet article. Comme vous, je pense que beaucoup de gens ne sont pas conscients d’être « + riche de leurs moins-values » et oublient d’en profiter !

J’ai une question. Supposons que les moins-values aient été reportées sur la 2074 correctement lors des années n-10 à n-1.

L’année n fait apparaitre une situation de plus-value. Est-ce alors une obligation ou juste une possibilité d’imputer les moins-values stockées ?

Imaginons par exemple le cas où le contribuable a des réduction d’impôts « en trop » (réductions > Impots dûs) sur l’année n.

Le contribuable peut-il choisir de rester en plus-value mobilière sur l’année n pour utiliser ces réductions d’impôts qu’il perdrait sinon ? Et choisir de garder volontairement son stock de moins-value pour les utiliser plus tard (hors n-10 qui disparaitra) ?

(Même si bien sûr, cela n’aurait un effet que sur l’IR et pas sur les P.S)

Bonjour Mr Diringer,

A l’intérieur de mon PEA ouvert le 05/04/1999, j’ai fait en 2023 une moins-value de 617,23 € en vendant des actions EDF. Cette moins-value n’apparait pas sur l’Imprimé Fiscal Unique de la banque qui ne m’a pas adressé de relevé des plus ou moins-values de cession de valeurs mobilières 2023.

Dois-je déclarer cette moins-value?

Merci par avance de votre réponse (que j’espère rapide car la date limite de ma déclaration est le 23 mai). Cordialement.

Chantal

C’est aussi clair que possible, merci de ces explications !

(n’empêche, la loi pourrait utilement simplifier le principe, ou l’administration revoir ses cases et formulaires, pour que le contribuable s’y retrouve !)

Merci !

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Comment ça se passe en cas de moins-value de cession supérieure au gain de levée d’option (cas sans rabais exceptionnel) ?

Exemple :

1000 options proposées 20 € en année N

levées en année N+5 à 50€

revendues en année N+8 à 10 €

Le gain de levée d’option est de 30€ * 1000 = 30 K€, imposé à 10% de contribution salariale, 9.7% de prélèvements sociaux, et à l’impôt (admettons un taux moyen de 20%) soit un total d’impôt de 11 910 €

La cession donne une moins value de -40€ * 1000 = -40 K€. Celle-ci n’est donc pas imposée mais donne droit à une moins-value à valoir pendant 10 ans. Cependant au total pour un revenu de 10 K€ (1000 actions vendues 10€) on paierait 11 910 € d’impôts ???

Est-ce que la moins-value de cession n’est pas déductible du gain de levée d’option ? Dans ce cas le gain de levée d’option devient nul (30 K€ -40 K€ = -10 K€ => 0), il n’y a donc aucun impôt (pas même la contribution et les prélèvements sociaux ?) sur le gain de levée d’option, et pas d’impôt sur la cession ?

Merci d’avance pour vos lumières !

Cdt,

Bonjour,

Cet article traite de la vente de titres mais votre question est sur les stocks-options ce qui est totalement différent. Vous avez cet article complet sur le sujet, je vous invite à le lire et à commenter ici si ça ne suffit pas : https://www.corrigetonimpot.fr/fiscalite-des-stock-options-et-declaration-dimpot/

Bonne journée.