Le prélèvement forfaitaire unique (PFU) alias « flat-tax » concerne la plupart des produits bancaires et s’avère complexe tout en profitant principalement aux contribuables particulièrement aisés. Les personnes les plus modestes et notamment ceux non imposables paraissent non concernés par cette réforme et peuvent heureusement rester sous l’ancien régime qui est plus favorable pour eux. Pourtant, il leur faut être très vigilant! En effet, tous les français sont assignés au prélèvement forfaitaire unique par défaut. De fait, la majorité des français subissent le prélèvement forfaitaire unique s’ils ne font rien et vont alors payer un impôt trop élevé… même ceux non imposables! Pour éviter ça, il faudra prendre le temps de cocher une nouvelle case bien cachée sur la déclaration d’impôt 2026. On fait le point en détail et je vous invite à partager l’information rapidement car toute personne avec un placement bancaire est concernée.

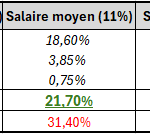

Les taux et exemples ont été changés pour 2026 avec la hausse des prélèvements sociaux à 18.6% et de la Flat-tax à 31.4% Vous verrez dans les exemples que la CSG déductible en revanche ne bouge pas, c’est bien prévu ainsi.

Sommaire

C’est quoi la flat-tax ? Quels placements sont concernés par le prélèvement forfaitaire unique sur la déclaration fiscale ?

Le prélèvement forfaitaire unique est un nouvel impôt qui touche la plupart des placements bancaires. Vous êtes concerné si vous possédez une assurance-vie, un compte-titres, un livret bancaire fiscalisé, un PEL, des actions, obligations, etc… Beaucoup de banques imposent la souscription à des parts sociales qui sont alors logées sur un compte-titres; produit concerné par le prélèvement forfaitaire unique. De fait, la majorité des contribuables français doivent lire cet article.

Avant, ces placements étaient imposés lors de la déclaration d’impôt en N+1. Chacun subissait alors une fiscalité qui lui était propre comme nous allons le voir mais le traitement via la déclaration d’impôt avait le mérite de faire en sorte que les personnes imposables ne payaient rien.

Depuis, l’Etat a mis en place la flat-tax qui consiste à ponctionner 12.8% au titre de l’impôt sur le revenu; ce choix fiscal s’ajoute au précédent et le contribuable peut choisir entre l’ancien système et le nouveau. Cependant, ces 12.8% sont pris immédiatement car le prélèvement forfaitaire unique devient la norme. Autrement dit, tout le monde a déjà payé 12.8% et ceux qui veulent rester sous l’ancien système vont devoir remplir une case sur la déclaration d’impôt 2026.

NB : Le PFU est en réalité de 31.4% mais comprend 18.6% de prélèvements sociaux qui sont pris dans tous les cas (au prélèvement forfaitaire unique ou dans la déclaration d’impôt). Il faut donc s’attarder uniquement sur la partie « impôt sur le revenu » qui est de 31.4%-18.6% soit 12.8% au prélèvement forfaitaire unique.

Quand est ponctionnée la flat-tax? Comment l’annuler dans la déclaration d’impôt 2026 ?

Le problème du prélèvement forfaitaire unique est qu’il est pris immédiatement par les établissements bancaires. A chaque fois que vous faites un rachat sur des placements concernés ou que des revenus sont versés, la banque retient immédiatement les 31.4% correspondant à la flat-tax. C’est donc un impôt qui a été pris au fil de l’eau pour tout le monde.

Exemple

Mr Corrigetonimpôt reçoit 100 € de dividendes sur son compte-titres.

La banque va immédiatement retenir 31.4% (12.8% d’impôt et 18.6% de prélèvements sociaux) du montant gagné par le contribuable soit 31.4 €.

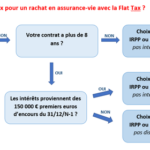

Les contribuables ont donc déjà payé la flat-tax sans avoir pu choisir. On peut noter deux exceptions : les plus-values lors des cessions d’actions et les revenus d’assurance-vie. Pour ceux deux supports, le PFU sera pris lors de la déclaration d’impôt 2026 des revenus 2025. Pour autant la problématique est la même : si la case n’est pas cochée, la flat-tax sera prélevée même pour les non imposables. Voir : assurance-vie et flat-tax : comment ça marche?

On se rend donc bien compte que la norme impose ce nouvel impôt. Il reste possible de le refuser comme promis par le gouvernement mais cela va nécessité une action de la part des contribuables. C’est lors de la déclaration d’impôt 2026 des revenus 2025 qu’il sera possible de cocher une case pour refuser le PFU appliqué sur les revenus 2025. Le fisc remboursera alors les 12.8% via un crédit d’impôt (les 18.6% étant tout le temps à payer) et appliquera l’imposition selon l’ancien système.

Il faut cocher la case 2OP lors de la déclaration d’impôt 2026 pour annuler la flat-tax.

Le prélèvement forfaitaire a été pris l’année passée. Pour l’annuler, il faudra cocher la case 2OP lors de la déclaration d’impôt réalisée en mai.

Exemple

Mr Corrigetonimpot lit cet article. Il se rend compte qu’il faut annuler le PFU pris en 2025 pour obtenir un remboursement car il est non imposable.

Lors de la déclaration d’impôt faite en mai 2026, il cochera la case 2OP. Le fisc remboursera le trop pris via un crédit d’impôt.

La case figure tout en bas du bloc présentant les cases numéros 2 dans la rubrique « revenus des valeurs et capitaux mobiliers » (juste après toutes les cases similaires à l’imprimé fiscal unique envoyé par la banque). C’est celle avec la mention : « Vous optez pour l’imposition au barème de l’ensemble de vos revenus et gains mobiliers, cochez la case – 2OP« .

La case n’est pas cochée à l’avance, c’est au contribuable d’être averti et de penser à la cocher si c’est intéressant pour lui. Nous allons voir que c’est le cas pour la majorité des personnes modestes et non imposables sauf exxceptions.

Attention, le fait de refuser la flat-tax vous permet aussi d’avoir la CSG déductible. Pour cela, il faudrait rayer le montant de la case 2CG et le remettre dans la case 2BH juste en-dessous. En effet, le prélèvement forfaitaire unique ne permet pas la CSG déductible et le fisc peut avoir mis les revenus en 2CG (non déductible). En refusant le PFU, vous avez le droit à la CSG déductible et il faut alors que la somme passe en 2BH. Dans le cas inverse, ce n’est pas grave. Si vous restez au PFU et que la case 2BH est remplie à tort (CSG déductible impossible si on prend la flat-tax), il ne se passera rien. Le logiciel de calcul du fisc bloque l’utilité de la case 2BH quand 2OP n’est pas cochée.

Quel est le montant du crédit d’impôt restitué si je coche la case 2OP pour annuler le prélèvement forfaitaire unique ? Voir la case 2CK.

Pour savoir le montant d’impôt pris via le PFU, inutile de vous lancer dans des calculs savants. Le montant du crédit d’impôt restitué si vous cochez la case 2OP dans la déclaration d’impôt (donc qui correspond au prélèvement forfaitaire qu’on vous a pris l’an passé) est déjà indiqué par le fisc. Vous le trouverez en case 2CK. Cela vous permettra de voir rapidement l’impact en cochant ou non la case. Vous pouvez aussi faire simplement 2 simulations sur « impôt.gouv » pour trouver la meilleure solution.

Exemple

Mr Corrigetonimpot constate que le montant de 150 € est indiqué en case 2CK. Cela signifie qu’il a payé 150 € d’impôts au PFU l’an passé. S’il coche la case 2OP, les 150 € indiqués lui seront rendus en crédit d’impôt. Bien entendu, il devra faire une simulation pour vérifier si cela ne fait pas augmenter la fiscalité via la déclaration d’impôt car en annulant le PFU, les revenus sont soumis au barème de la déclaration après abattements.

Si les dividendes proviennent de votre société, il faut alors faire très attention à reporter vous même le montant de la case 2CK. C’est votre expert-comptable qui devrait vous alerter en vous informant qu’il faut mettre le montant de la flat-tax payée l’an passé sur cette case.

Si la flat-tax provient de revenus d’assurance-vie ou de plus-value, cette astuce ne marche pas. Il faut alors faire deux simulations en cochant ou non la case pour voir la meilleure solution. Cette astuce concerne beaucoup de français, l’an dernier plusieurs millions d’euros d’impôt ont été payés en trop juste par oubli de cocher la case! Je vous conseille vivement de lire mon guide qui revient sur tout ce qui existe pour payer moins d’impôt; il détaillait notamment l’an passé l’importance de cette nouvelle case. Maintenant que nous avons vu comment l’annuler, il reste à savoir dans quelle situation le PFU est plus intéressant.

Faut-il choisir la flat-tax ou rester sous l’ancienne fiscalité?

Cette question est particulièrement technique. Le problème est que la fiscalité habituelle va dépendre de la tranche d’imposition (qui peut être de 0%, 11%, 30%, 41% ou 45% pour les plus aisés) mais aussi des placements financiers car certains bénéficient d’abattements spécifiques. Pour autant, je peux distinguer plusieurs cas pour que chacun s’y retrouve. Je présente ici le calcul « habituel » permettant de choisir entre prélèvement forfaitaire unique et l’imposition dans la déclaration d’impôt. Notez que les bitcoin et actifs numériques sont aussi concernés depuis 2 ans, il y’a un article annexe sur le sujet : Calcul de l’impôt et déclarations fiscales pour les cryptomonnaies.

1- Si vous êtes non imposable : le prélèvement forfaitaire unique vous pénalise; vous pouvez être remboursé.

Dans l’optique où vous ne payez pas d’impôt (je parle ici des personnes non fiscalisée avant imputation des réductions/crédits d’impôt), la solution est très simple. Le PFU vous pénalise totalement et ne sera jamais le bon choix quelque soit le placement bancaire.

Exemple

Mr Corrigetonimpôt a perçu 100 € de revenus via des placements bancaires.

1- Imposition au PFU : Mr paie 12.8% d’impôt et 18.6% de prélèvements sociaux soit 12.8 € + 18.6 € = 31.4 €.

2- Imposition selon l’ancien régime : les 100 € sont imposés lors de la déclaration d’impôt avec une tranche d’imposition de 0%. L’impôt est toujours nul et les 18.6% restent à payer.

Mr doit cocher la case 2OP pour avoir un remboursement des 12.8 € pris l’année passée.

Autrement dit, le PFU engendre 12.8% de fiscalité contre 0% auparavant. Il faudra absolument cocher la case 2OP lors de la déclaration d’impôt pour refuser le PFU et obtenir un remboursement via crédit d’impôt.

2- Les contribuables dans une tranche d’imposition à 11% doivent aussi faire la démarche pour refuser le PFU.

Pour la suite des conseils, l’affaire se corse car il va falloir connaître votre tranche marginale d’imposition (11%, 30%, 41% ou 45%). Il faut utiliser le simulateur « impôt.gouv » ou prendre connaissance des tranches ici : Calcul rapide de l’impôt.

Sachez que la plupart des contribuables ayant des revenus « normaux » sont dans une tranche à 11%. Bonne nouvelle, le conseil est alors souvent le même que précédemment. La flat-tax pénalise les personnes dans une tranche fiscale à 11%; il faut très souvent cocher la case 2OP pour l’annuler et être remboursé. Je détaille ci-après les calculs puisqu’il parait surprenant à première vue que le PFU de 12.8% soit moins intéressant que la tranche à 11%… c’est pourtant le cas.

NB : Pour les puristes, quelques existent amenant le PFU à être meilleur que la tranche fiscale à 11%. C’est le cas des personnes faisant un rachat sur un contrat d’assurance-vie après 8 ans ET dont les intérêts imposés dépassent l’abattement de 4600/9200 €. Ce cas est rarissime, ces personnes ont normalement opté pour le PFL de 7.5% au lieu de la tranche à 11% ET au lieu du PFU à 12.8%; elles doivent donc aussi réfuter le PFU pour leurs autres revenus. Les autres situations sont décrites après.

3- Les français dans une tranche d’imposition de 30% ou plus doivent prendre le temps de faire des calculs pour savoir s’il faut accepter la flat-tax ou non.

Si vous êtes dans la troisième catégorie soit un salaire élevé vous amenant dans une tranche fiscale à 30% ou plus, il n’existe pas conseil immédiat. Chacun va devoir étudier sa situation pour savoir si le prélèvement forfaitaire unique vaut le coup ou s’il faut cocher la case 2OP. Bien que le PFU soit très attractif pour les contribuables très aisés et fortunés (41% ou 45%), il peut arriver que ça devienne un mauvais choix. La difficulté vient du fait suivant : si vous choisissez le prélèvement forfaitaire unique, la flat-tax de 31.4 % va s’appliquer à tous les revenus concernés.

Le fait que la flat-tax va être prise sur tous vos revenus bancaires peut s’avérer pénalisant car pour certains, l’imposition à la tranche fiscale était meilleur. Cela vient du fait que les revenus de certains placements subissaient des abattement avant imposition dans la déclaration des revenus. Avec le PFU, aucun abattement n’est possible et tous les revenus subissent 31.4%. Il faut donc étudier la fiscalité exacte avant/après pour chaque placement.

Flat-tax : attention aux frais déductibles case 2CA et à la décote.

L’option pour la flat-tax ou non a aussi des impacts sur d’autres variables. De fait, dans certaines situations assez rares le conseil peut alors varier. Les plus fréquents sont :

- parfois, vous avez des frais bancaires à déduire qui sont en ligne 2CA. C’est à vous de les remplir dans la déclaration car le fisc ne le fait pas. Si vous optez pour le PFU, ces frais ne sont pas déduits! Un argument qui renforce ma position indiquant que le refus est souvent la bonne solution parfois même sur des revenus élevés.

- Sur un impôt faible, vous pouvez bénéficier du système de la décote qui vient réduire votre fiscalité finale. Parfois, le calcul fait que la décote est meilleure en optant pour la flat-tax (l’impôt est plus élevé via la flat-tax que sans comme expliqué car on parle d’un impôt faible… mais la perte d’impôt est compensée par une décote plus importante à la fin!).

- Idem pour les personnes de plus de 65 ans aux revenus très modestes qui ont un abattement sur leurs retraites. Le refus de la flat-tax peut avoir un effet pervers et venir augmenter le revenu fiscal de référence à cause de son impact sur l’abattement.

De fait, mon conseil est toujours le même : faites une simulation en cochant la case 2OP et faites la même simulation sans la cocher. Gardez celle qui donne le meilleur impôt final.

Prélèvement forfaitaire unique ou imposition au barème via la déclaration : le meilleur choix selon chaque placement.

Afin que les personnes ayant une tranche fiscale de 30% ou plus puissent faire le bon choix (et que les personnes à 11% comprennent pourquoi il faut annuler le PFU), je vous propose plusieurs tableaux présentant le taux de fiscalité exact après abattements. La flat-tax est toujours de 31.4%; l’imposition dans la déclaration présentera 18.6% de prélèvement sociaux associés à une fiscalité selon la tranche fiscale après des abattements. Il faut faire ce travail pour chaque produit bancaire. Je présente rapidement les règles avant d’exposer les tableaux finaux. Pour plus de détail, j’ai expliqué chaque calcul ici : comment marche la flat-tax?

1- Dividendes d’actions (compte-titres, parts sociales) : le PFU attractif si la tranche d’imposition est de 30% ou plus.

Les revenus des actions et parts sociales subissent un abattement de 40% avant de passer dans votre tranche d’imposition. De plus, la CSG de 6.8% est déductible en N+1 ce qui ne sera pas le cas au PFU.

Dividendes : imposition via la déclaration d’impôt ou au prélèvement forfaitaire unique?

Le meilleur choix apparaît en vert. Pour les revenus des actions et parts sociales, la fiscalité actuelle est mieux pour les personnes non imposables et à 11% (case 2OP à cocher). Pour les autres, le PFU devient plus attractif.

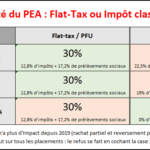

2- Livrets B, CAT, Obligations logées sur un compte-titre… : PFU avantageux dès 30%.

Les intérêts produits par les obligations (coupons) logés sur un compte-titres ne bénéficient pas d’abattements. Idem pour les livrets B, les CAT…. Ils subissent la tranche fiscale et bénéficient de la CSG déductible en N+1. Pour les cryptomonnaies c’est aussi le même tableau à partir de 2026.

Coupons : imposition via la déclaration d’impôt ou flat-tax?

3- Plus-value suite à cessions de titres : vérifiez la durée de détention car le PFU peut devenir obsolète même sur les plus grosses tranches fiscales.

Si vous vendez des titres, l’imposition se fera au barème selon la tranche fiscale et on peut se référer au tableau précédent. Mais sous conditions (titres sont acquis avant 2018 par exemple), un abattement de 50% a lieu si vous possédez les titres depuis plus de 2 ans et il passera à 65% après 8 ans. Dans ces conditions, le PFU devient inefficace si vous les possédez depuis longtemps.

Plus-value de moins de deux ans ou plus-value sans abattement : imposition via la déclaration d’impôt ou au prélèvement forfaitaire unique?

Plus-value entre 2 et 8 ans : imposition via la déclaration d’impôt ou au prélèvement forfaitaire unique?

Plus-value de plus de 8 ans : imposition via la déclaration d’impôt ou au prélèvement forfaitaire unique?

On commence a voir apparaître le problème. Une personne ayant vendu des titres datant de moins de deux ans doit prendre le PFU dès que sa tranche fiscale atteint 30%. En revanche, si elle vend aussi des titres de plus de 8 ans, le prélèvement forfaitaire est pénalisant. Il est impossible de dissocier, il faudra prendre le PFU pour tout ou le refuser totalement.

4- Assurance-vie, PEL, CEL etc…. faut-il choisir le prélèvement forfaitaire unique?

Je pense que vous avez saisi la problématique. Pour chaque placement, il faut identifier les abattements applicables avant imposition à la tranche fiscale puis comparer au PFU de 31.4%. Je ne vais pas détailler chaque placement mais je suis disponible en commentaire pour répondre aux questions sur un produit spécifique. Pour l’assurance-vie, j’ai expliqué le schéma ici : assurance-vie et fiscalité – faut-il choisir le prélèvement forfaitaire unique, le taux d’imposition ou le prélèvement libératoire?

Concernant le PEL ou le CEL, c’est encore pire car les intérêts sont souvent exonérés d’impôt sur le revenu. Via la flat-tax, ils sont fiscalisés à 12.8% alors qu’en l’annulant, la fiscalité passe à 0% pour tout le monde. Une fois encore, même pour les contribuables très aisés il devient très intéressant de cocher la case 2OP pour récupérer les 12.8% pris à tort via le PFU.

Bilan : faut-il cocher la case 2OP dans la déclaration d’impôt 2026 pour annuler la flat-tax?

Pour conclure, je peux seulement avancer deux conseils simplement :

1- Les contribuables non imposables ou dans une tranche d’imposition à 11% doivent très souvent cocher la case 2OP pour réfuter le prélèvement forfaitaire unique et être remboursé.

2- Au-delà, il suffit de regarder le tableau concerné ci-dessus si vous avez un seul type de revenus bancaires. Si le PFU est meilleur, ne faites rien; s’il ne l’est pas, cochez la case 2OP. Vérifiez malgré tout en faisant deux simulations

Dès lors que vous cumulez plusieurs revenus bancaires, le choix peut devenir cornélien. Si les tableaux de chaque revenu présentent toujours le même choix, cela reste très simple : il suffit d’opter pour la fiscalité pointée du doigt.

Exemple

Mr Corrigetonimpôt est dans une tranche fiscale à 30% et a eu des dividendes, des cessions d’actions de moins de 2 ans et a fait un rachat sur une assurance-vie ouverte il y’a 3 ans. Il se rend compte que pour chaque placement, le PFU est le meilleur choix. Il peut donc ne pas cocher la case pour rester au PFU et refuser l’imposition selon la déclaration d’impôt.

En revanche, dès lors que les tableaux mettent en avant des choix différents, la réponse est très compliquée. Il faut alors se faire accompagner par un professionnel ou faire les calculs détaillés de chaque impôt à l’euro près. La solution est d’utiliser le simulateur « impôt.gouv » et de faire deux tests : un en cochant la case 2OP et un autre en ne faisant rien. Cela vous permettra de savoir s’il est mieux de prendre la flat-tax pour tous vos revenus ou d’être imposé selon le barème fiscal. Impossible de choisir le PFU uniquement pour le placement qui vous arrange!

Pour être complet, sachez que le refus du PFU permet de réduire l’impôt mais peut faire augmenter le revenu fiscal de référence et le taux pris à la source. La hausse du taux n’est pas un problème car le gain en impôt est plus intéressant et le trop pris via le taux sera rendu. En revanche, la hausse du revenu fiscal de référence peut amener certains retraités à perdre des aides. Je vous invite à vérifier que votre revenu fiscal ne vous permet pas des exonérations avant de réfuter le PFU : Revenu fiscal de référence : à quoi ça sert?

Partager la publication "Prélèvement forfaitaire unique 2026 : la déclaration d’impôt permet de refuser la flat tax via la case 2OP."

Faites attention quand vous simulez les deux cas pour la case 2OP cochée ou pas cochée : ne mettez pas vos réductions d’impôt pour faite le test. Le fisc maximise ce qu’il vous rembourse mais ne tient pas compte des réductions non utilisées pour les années suivantes.

Mon exemple avec 10 000 de réduction :

A- IRPP case cochée = 10 000 euros / remboursé 8 500 euros, reste 0 de réduction reportable.

B- IRPP case décochée = 5 000 euros / remboursé 5 000 euros, reste 5 000 de réduction reportable.

Le cas B est meilleur car l’année prochaine je peux encore réduire 5 000 euros mais le fisc me dit que je devrait cocher la case cas il croit que 8 500 euros aujourd’huia c’est mieux que 5 000 euros. Il a oublié la réduction reportable : 2 fois 5 000 € c’est mieux que 1 fois 8 500.

Bonjour, ma mère a fait un rachat d’une assurance vie qui a plus de huit ans. Normalement elle n’aurait pas dû payer d’impôts sauf que 1) l’assureur a prélevé le PFNL pour les versements d’ après 2017. Normalement ces impôts seront récupérés après déclaration d’impôts 2026 . 2) pour les versements d’avant 2017 elle a coché la case PFL au lieu d’impôts sur le revenu . Du coup a priori elle a perdu le bénéfice de l’abattement. Pourra-t-elle rectifier cette option fiscale lors de sa déclaration des revenus 2026 alors que c’est marqué que ce choix est irrévocable ? Merci beaucoup.

Bonjour, ma mère a fait un rachat d’une assurance vie qui a plus de huit ans. Normalement elle n’aurait pas dû payer d’impôts sauf que 1) l’assureur a prélevé le PFNL pour les versements d’ après 2017. Normalement ces impôts seront récupérés après déclaration d’impôts 2026 . 2) pour les versements d’avant 2017 elle a coché la case PFL au lieu d’impôts sur le revenu . Du coup a priori elle a perdu le bénéfice de l’abattement. Pourra-t-elle rectifier cette option fiscale lors de sa déclaration des revenus 2026 alors que c’est marqué que ce choix est irrévocable ? Merci beaucoup.

Bonjour, cet article avait bien commencé jusqu’à ce que je découvre vos calculs. Vous avez commis une erreur grossière sue personne dans les commentaires n’a reprise.

La part de csg deductible n’est pas et n’a jamais été 6,8% du TMI.

C’est un taux de 6,8% de cotisations sociales déductible en moins ! Ce qui donne – 6,8% directement et non-(6,8 x TMI)

Exemple : cot sociale 18,6 + 18% ir (30%x60%) – 6,8% = 29,8% soit un tzux légèrement inférieur a 30%. Ce qui rend le choix de votre 3ème colonne vert et en faveur du barème progressif.

Bonjour,

Merci pour votre remarque…mais je maintiens les calculs. Vous pouvez faire une simulation en ligne ou avec le simulateur officiel pour vérifier le fonctionnement. Prenez par exemple un célibataire avec des revenus suffisants pour être dans une tranche à 30% ce qui vous permettra de bien voir les calculs.

Mettez ensuite des revenus concernés (par exemple des dividendes de 10 000 €) dans la bonne case (2DC et surtout 2BH) et cochez 2OP pour avoir l’option avec la CSG. Vous attendez avec l’abattement de 40% que 6000 s’ajoutent au revenu imposable.. d’où l’impôt de 6000*30% en plus (les 6000*PS étant déjà pris). Si on suit votre raisonnement, on devrait voir ces 1800 d’impôts puis ensuite une baisse de 6.8%*10000 de l’impôt donc 1800-680 au total. Ce n’est pas le cas ! En réalité, vous verrez que le revenu imposable augmente de 6000*30% puis baisse de 680 pour arriver à 5320.. donc une hausse d’impôt de 5320* la tranche. Le gain via la CSG n’est pas de 680 mais de 680 * la tranche fiscale !

Bonjour, même sujet que Vanille (4 mai 2025 à 13 h 41 min)

Etant dans la tranche à 11%, j’ai voulu tester de cocher ou non la case 2OP.

Le fait de la cocher me fait gagner 85€ mais mon taux d’imposition passe à 4,9% alors qu’il était de 4,1 % sans la cocher. Je ne comprends pas ce changement de taux de prélèvement. Du coup, je l’ai quand même coché mais j’imagine qu’il faudra faire réévaluer le prélèvement à la source en Janvier 2026 pour obtenir un taux à 4,1%.

Ca serait bien un paragraphe supplémentaire sur cet impact, bien que vous en parliez : « Pour être complet, sachez que le refus du PFU permet de réduire l’impôt mais peut faire augmenter le revenu fiscal de référence et le taux pris à la source. La hausse du taux n’est pas un problème car le gain en impôt est plus intéressant et le trop pris via le taux sera rendu »

Merci pour votre travail, à la fois c’est clair mais j’ai beau avoir fait maths sup/spé, je suis effaré de la complexité de nos impôts pour nos concitoyens, et de cette case 3OP sibylline.

Bonjour Thibault,

J’ai avec mon épouse deux livrets Zesto (Renault) nous avons perçu des intérêts pour 2024 d’un montant de 2822€ reporté sur la déclaration en ligne 2 TR et 2 BH à la ligne 2 CK il est indiqué 362 quand je fais la simulation case 2 OP coché j’ai un résultat d’impôt à 1162€ à l’inverse non coché j’obtiens un impot plus faible à 1103€ cependant si je comprends bien je dois quand même coché la cache 2 OP pour obtenir un crédit d’impôt de 362€?

Merci pour votre aide et ce travail pour le plus grand nombre.

Patrick.

Bonjour Thibault,

J’ai avec mon épouse deux livrets Zesto (Renault) nous avons perçu des intérêts pour 2024 d’un montant de 2822€ reporté sur la déclaration en ligne 2 TR et 2 BH à la ligne 2 CK il est indiqué 362 quand je fais la simulation case 2 OP coché j’ai un résultat d’impôt à 1162€ à l’inverse non coché j’obtiens un impot plus faible à 1103€ cependant si je comprends bien je dois quand même coché la cache 2 OP pour obtenir un crédit d’impôt de 362€?

Merci pour votre aide et ce travail pour le plus grand nombre.

Patrick.

Bonjour

Etant dans la tranche à 11%, j’ai voulu tester de cocher ou non la case 2OP.

Le fait de la cocher me fait gagner 7€ mais mon taux d’imposition passe à 3.6% alors qu’il était de 3.3 % sans la cocher. Je ne comprends pas ce changement de taux de prélèvement. Du coup je ne l’ai pas cochée…

Bonjour,

Si on coche la case 2OP, est ce que l’on doit enlever les montants notés dans les cases 2DC ; 2BH et 2CK?

Merci,

Bonjour,

Non surtout pas !!!

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

Une petite rectification orthographique. Vous écrivez » Le PFU vous pénalise totalement et ne sera jamais le bon choix quelque soit le placement bancaire. »

Il faut bien sûr écrire « quel que soit » et non « quelque soit », même si c’est plus pratique !

Pour faire simple, je me dis que « quelque » est un adverbe invariable (une locution concessive en fait), et que « quel que » en deux mots est un adjectif, qui s’accorde donc.

On dira donc : quelle que soit la formule, (féminin) ou quel que soit le placement (masculin).

Ah! si j’en savais autant que vous en fiscalité ! Vous êtes un as !

Cordialement

P. Charpentier-Süter

ATTENTION chers amis la DGFIP ne vous donne pas toujours de bons conseils !

« J’ai eu un message à la fin de la déclaration pour m’indiquer qu’il était plus avantageux de cliquer sur la case 2OP ».

Je l’ai eu aussi mais c’est juste une arnaque dans mon cas je vous explique :

– J’ai des réductions d’impôts (reportables et donc jamais perdues) de 6000€.

– Dans un premier temps j’ai calculé mon impôt SANS cette réduction avec le PFU ça me donne un IRPP de 3000€.

– Ensuite j’ai calculé mon impôt SANS cette réduction et coché la case 2OP (barème) ce qui donne un IRPP de 6000€. C’est normal je suis dans la TMI à 30% et être imposé au barème génère plus d’impôts…

Maintenant si j’inclus dans ma éclaration une réduction d’impôts de 6000€ alors quand je ne coche pas la case 2OP (soumis au PFU) il me rembourse 3000€ et si je coche la case 2OP il me dit qu’il me rembourse 6000€. C’est normal sauf que maintenant dans ce dernier cas il me dit que j’ai intérêt à cocher la case 2OP ce qui est faux (!)

En gros il croit que me rembourser 6000€ au lieu de 3000€ c’est mieux mais non c’est FAUX.

Démonstration :

Si je faisait exactement les mêmes résultats SANS cocher la case il me rembourserait 3000€ deux ans de suite.

Si je coche la case 2OP « soumettre au barème » il me rembourse 6000€ la première année mais rien la seconde…

J’ai bien payé 6000€ de plus (la seconde année) si je coche la case 2OP et il me dit que j’ai intérêt à la faire… CQFD.

Voilà a mon avis ils pourraient y perdre aussi avec leurs « conseils » mal avisés si tout le monde se mettait à contester.

Bonjour,

Je plussoie oui, le paramétrage informatique pour informer le contribuable de l’utilité de la case 2OP en fin de déclaration est une bonne idée. Mais dans les faits, il est parfois erroné et on ne peut donc pas lui faire confiance.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour

J’ai eu un message à la fin de la déclaration pour m’indiquer qu’il était plus avantageux de cliquer sur la case 2OP

Cdlt

Stéphane

Bonjour,

J’ai reçu une somme considérable de dividendes en 2023 dont la majeure partie (mais pas la totalité) a été soumise au pfu. Un seul problème : les montants sont nulle part sur ma déclaration préremplie. Donc pas de problème pour indiquer le montant des dividendes perçus dans le cas 2DC mais il n’y a pas d’endroit pour indiquer combien de PFU a été payé (ou du moins je n’ai pas trouvé où). Une idée ? Je vous remercie.

Bonjour,

Normalement cela va en 2Ck mais c’est quand même assez rare que ce ne soit pas prérempli. Il faut bien vérifier avant que vous avez droit à cette case car le fisc va rendre l’argent si on la remplit.

Bonjour;

je déclare un revenu annuel de 21150 euros et des revenus fonciers de 14500 euros car j’ai mis ma maison en location et ces revenus issus de la location permettent de payer le complément mensuel de la maison de retraite . Avant ces revenus fonciers, mon TMI etait de 11%. Aujourd’hui mon taux est de 30%. Je vais devoir aussi payer des prélèvements sociaux de 17,2%.

Est-ce que je dois cocher la case 2OP ou choisir la flat tax? j’ai fait 2 simulations, j’ai obtenu un résultat identique .

Pouvez-vous me conseiller s’il vous plaît? merci.

Bonjour,

Si le résultat est identique, c’est que ça n’a aucun impact! Il faut alors voir si cela impact le revenu fiscal de référence mais sinon le choix n a pas d’impact.

J ai une question si on a des assurances vies + des actions avec dividendes peut on choisir pour chaque produit des impositions différentes pfu par exemple pour l assurance vie et impôt sur revenu pour les actions ? Il me semble que non mais j’ aimerai être certaine

Bonjour,

NOn c’est impossible, le PFU est sur tout ou rien !

Bonjour , j’ai lu avec beaucoup d’intérêt votre article sur le choix entre PFU et imposition au barème et aimerai acheter votre livre . Cela est il possible via votre site ? Une question : L’essentiel prélèvements sociaux sont calculés sur la plus value avant ou après compensation avec des éventuelles moins values ? Je présume après compensation ! Merci de votre réponse ! Cordialement ! Renate

Bonjour,

Oui c’est après compensation. LEs ebooks ou l’abonnement sont tous en ventes sur le site et depuis le site.

Bonjour

le fait de faire passer les interets duPEL dans l’imposition au bareme ( a 11% pour moi) au lieu de la flat tax a t-il une influence sur le RFR final calculé par l’administration fiscale ?(actuellement avec la flat tax tous les interets du PEL sont ajoutés au RFR)

Merci d’avance

Cordialement

Bonjour,

Navré je ne l’ai plus en mémoire. Mais vous pouvez le voir facilement en faisant les deux simulations lors de la déclaration en ligne ou sur le simulateur du fisc, le RFR est affiché et vous verrez s’il évolue.

Bonjour,

Dans l’exemple « 2DC et 2FU » vous notez l’importance de ne pas être passé par la flat tax de 12.8%.

N’est-elle pas plus avantageuse car 1000 x 12.8% = 128 euros d’impots vs les 180 euros (abbatement 2OP) de votre exemple.

Ou j’ai raté quelque chose ?

Cdt,

Bonjour,

Vous parlez de l’exemple de quel paragraphe ?

Bonjour,

j’ai coché par erreur la case 2OP pour les RCM de mon oncle âgé de 98 ans dans ma déclaration sur les revenus de 2021. Or j’aurais dû ne pas la cocher afin qu’il bénéficie du PFU plus avantageux pour lui. Le service des impôts me dit que c’est trop tard pour corriger mon erreur. Existe-t-il un recours possible?

Merci d’avance pour votre réponse.

Bonjour

Déjà merci pour cet article précieux et le temps pris pour nous répondre.

Je vous expose à mon tour mon soucis .

J ai 2 enfants en mère isolee .

J opté en.general pour cocher la case 2 op .

Cette année je n ai pu avoir l estimation de l impot payé car j ai effectué l achat de part de scpi avec revenu étranger et j ai eu la surprise de devoir attendre le résultat par courrier et cela ne m arrange pas du tout étant habituée à cocher décocher la case pour estimation bref…

Donc cette année j ai déclaré 32000 euro de salaire plus 14000 euro de revenu mobilier ( crowfunding) plus 5500 de revenus scpi .

Avec donc 2,5 parts mon avis d impôt annonce 2119 euro avant crédit d impot auquel se soustrait 1841 euro de prélèvements forfaitaire déjà versés sur capitaux mobiliers ( crowfunding) donc un impot restant de 278 euro à payer .

Un tmi à 4,55

Et un taux marginal d imposition à 30 %

ma question est la.suivante : pourquoi ai-je à présent un prélèvement à la.source de 127 euro par mois ce qui fait 1524 euro annuel …alors que je suis déjà en prélèvement forfaitaire obligatoire sur les revenus de placements mobiliers . Je paie 2 fois un impôt ? De plus je ne paie que 278 euro d impôts pourquoi ne pas retrancher les avances?

2 ème question ) cette année je n aurais plus ces 14 000 euro de crowfunding donc une baisse de revenu conséquente. J ai essayer de modifier le taux de prélèvement à la.source ça ne marche pas .ils ne valident pas et me demande de contacter les impôts.

Je vous remercie pour vos lumières

Bonjour,

Difficile d’estimer et d’aider sans voir en détail la déclaration. Le taux à la source ne tient pas compte des crédits d’impôt donc je ne suis pas surpris qu’il soit élevé. En revanche, il n’est pas censé prendre en compte les revenus soumis à la flat-tax de mémoire; encore moins si vous n’avez pas coché 2OP.

Pour le changement en ligne, c’est normalement faisable sans soucis. Il suffit de remplir la déclaration prévisionnelle qui est donnée et le taux change. Il serait en effet judicieux de le faire avant 2024 car si le taux de 2042 est trop fort, le remboursement n’aura lieu qu’en 2025.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour ,

Concernat le PFU sur des dividendes provenant d’une SASU ,

lorsqu’en année N-2 le revenu fiscal est superieur a 75 000 € pour un couple ,

y a t il quand meme moyen de réfuter le PFU sachant qu’en ayant 4 parts et 40 % abattement il faut déclarer une somme énorme de dividende avant de sortir ne serait ce qu’un 1 euro d’impot sur le revenu .

exemple : 100.000 de dividende -40% abattement = 60.000 soumis a l’ IR avec 4 parts , ca donne un impôt minime .

Flat tax : arnaque ou pas ????

Bonjour,

On peut toujours réfuter le PFU sur la déclaration d’impôt et c’est d’ailleurs souvent une bonne idée! Le seuil de RFR concerne un autre aspect qui est l’avance du PFU. Souvent on ne peut éviter d’avancer le PFU à cause du RFR mais ce n’est pas grave car on sera alors remboursé sur la déclaration un an après quand on le refusera pour de bon. Vous pouvez me solliciter pour une vérification offerte ici : https://www.corrigetonimpot.fr/et-si-vous-aviez-fait-une-erreur-sur-vos-declarations-dimpot-pouvant-donner-lieu-a-remboursement/

Bonjour,

Belle analyse, merci beaucoup !

Etant non-résident fiscal en France, avec très peu de revenu en France, je souhaite vendre les quelques actions qu’il me reste. Je comprends que j’aurai tout intérêt à cocher la case 2OP; Est-ce exact ?

Bonjour,

Il faudra faire le test car si la plus-value est forte cela peut varier mais il y’a des chances que 2OP soit meilleur.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

J’ai une question à laquelle je n’ai jamais su trouver de réponse satisfaisante. A-t-on le droit de changer de mode d’imposition entre flat tax et barème progressif chaque année, pour chaque déclaration ?

Étant actuellement imposée avec la flat tax, ma situation salariale a évolué de sorte à ce que l’option du barème est bien plus intéressante. Mais que se passe t’il si les revenus augmentent dans quelques années, de sorte que la flat tax devienne à nouveau plus intéressante ? Aurais-je alors le droit de basculer de nouveau vers celle-ci ?

Merci d’avance,

Bien cordialement

Bonjour,

Oui, on choisit ou non la flat-tax chaque année comme on le veut.

Bonjour,

Merci pour vos articles. Ils sont très intéressants.

J’ai cru comprendre, mais je peux me tromper ,que même si on opte pour le PFU en ce qui concernent les intérêts pour un Pel , ces derniers augmenteront d’autant le RFR….. et de ce fait l’augmentation de ce dernier aurait un impact sur toutes les aides ?

Merci d’avance pour votre réponse.

Cordialement

Bonjour,

J’avoue ne pas avoir la réponse mais je pense qu’effectivement le RFR augmente peu importe le choix ici. Vous pouvez le vérifier avec le simulateur impot.gouv en faisant les deux simulations car le logiciel intègre le RFR. S’il augmente, clairement cela joue sur les aides sociales.

Bonjour, est il possible de demander aux impots loption 2OP pour les années anterieures ou cela n’a pas été coché (ir sur 2022- 2021, etc…)

Merci à vous

Bonjour, je suis moi aussi concernée par le RFR car je perçois des prestations de la caf. Et d’après l’administration fiscale même si l’on opte pour le PFU le montant des intérêts sont intégrés dans le RFR. Y a-t-il une solution pour éviter cette augmentation de RFR? Merci pour votre réponse. Bien cordialement

Bonjour, si je coche la case 2OP, car que je suis exonéré d’impôt, les Impôts me rendent 71 euros mais ça me génère un RFR plus important et en conséquence j’ai un taux de CSG prélevé sur les pensions à taux médian (6.6%) et non plus à taux réduit (3.8%); Dois-je toujours cocher cette case ou bien ai-je mal compris et la CSG sur mes revenus sera de toutes façons la même?

Bonjour,

Merci pour vos explications limpides.

J’aurais une question subsidiaire par rapport à la déclaration d’une moins-value.

J’ai vendu en fin d’année dernière des titres avec à la clé une moins-value à déclarer. L’opération a été négociée le 30 décembre 2022 et la date de valeur a été fixée par la banque au 3 janvier 2023. Quelle date doit être prise en compte pour la déclaration fiscale de la moins-value ? La date à laquelle l’ordre est passé ou la date de valeur fixée par la banque ?

Merci pour vos éclaircissements.

Cordialement

Yves

Bonjour Monsieur,

Merci beaucoup pour toutes vos explications qui sont toujours extrêmement claires, même pour des novices comme moi.

Vous dites dans votre article que, suite à une vente de titres (par exemple actions) en 2022, « un abattement de 50% a lieu si vous possédez les titres depuis plus de 2 ans ». Or, j’ai lu sur le site « , que les abattements n’étaient possibles que sur des actions acquises avant le 1er janvier 2018. Je suis novice dans le domaine, mais il me semble donc que si l’on a revendu en 2022 des actions acquises en 2019, l’abattement de 50 % n’est pas possible. Est-ce que je me trompe ?

Bonjour,

Oui tout à fait, j’essaierai d’ajouter cet aspect à la prochaine mise à jour mais vous avez tout à fait raison.

Bonjour,

Merci beaucoup pour cet article très intéressant. Avant de m’interroger sur le choix entre accepter le PFU ou opter barème progressif, j’aurais besoin d’un éclaircissement sur la manière de déclarer un boni de liquidation (ou tout autre dividende). En effet, j’ai quelques questions sûrement très basiques pour un expert mais pas si évidente pour un novice comme moi.

Dans la déclaration d’impot sur le revenu, on doit indiquer la somme perçue brute, c.a.d avec les 12.8% mais sans 17.2% de la flat taxe (prélèvements sociaux) dans les les cases 2DC et 2BH ?

Dans la case 2CK, on indique la somme déjà prélevée au titre de l’impôt sur le revenu, c.a.d 12.8%

c’est bien cela ? et ça, qu’on choisisse ou pas le « taux progressif » ?

Pour être sûr qu’on se comprenne… imaginons que je perçoive un boni de liquidation de 30000 euros brute. La flat taxe (30%) sera de 9000 euros [5160€ de prélèvement sociaux (17.2%) + 3840€ d’impôt sur le revenu (12.8%)]. Je perçois donc une somme nette de 21000€.

Sur ma déclaration d’impôt, quelque soit mon choix entre accepter le PFU ou opter barème progressif :

– je mets 24840 dans les cases 2DC et 2BH

– je mets 3840 dans les cases 2CK

et si je souhaite opter pour le barème progressif je coche la 2OP ?

J’ai bon ?!? 🙂

D’avance un grand merci,

David

Bonjour,

Au lieu de répondre, je vous permets de vous orienter vers cet article où je détaille tout et sur lequel vous trouverez une vidéo explicative sur les dividendes et le choix ou non de la flat-tax : https://www.corrigetonimpot.fr/fiscalite-des-dividendes/

Bonjour Monsieur ,

Je suis retraitée , divorcée et je déclare 1 part, ma déclaration de cette année sera de 15131 euros … en comptant moins 10 % cela fera 13617 euros donc mon impôt sera normalement 0 . Par contre depuis le nouveau barème j’ai un prélèvement de CSG de 3,8 pour cent et de 0,5 de CRDS = 39 euros par mois avec la Carsat , je me retrouve avec les mêmes pourcentages de la part de Argic Arrco qui est égale à 17 euros par mois … donc le tout pour 672 euros sur 12 mois . Ma question serait il plus avantageux de cocher la case 2op sachant que je dispose d’une assurance vie , de parts sociales , d’un LEP , LDD, livret A . D’avance

je vous remercie de votre réponse . Recevez mes sincères salutations .

Bonjour,

Impossible pour moi de vous dire même avec vos précisions. La seule solution au moment de la déclaration est de faire les deux simulations avec ou sans la case 2OP. Vous pouvez regarder l’impôt final mais aussi le revenu fiscal de référence. Je pense que les prélèvements sociaux que vous évoquez dépendent du revenu fiscal de référence.

Du coup, peut-être serait-il plus judicieux de retenir la simulation qui donne le revenu fiscal le plus faible si le changement de l’impôt entre les deux est minime.

Bonjour, merci pour votre site 🙂 j’ai une TMI à 11 % et un taux personnalisé à 3,80 % ce qui m’étonne, en cochant la case 2OP, cela augmente mon taux personnalisé alors que si je ne coche pas la case cela n’a pas d’incidence sur mon taux personnalisé.

Ma question est-ce que de demander d’être imposé au barème augmente mon taux personnalisé et de ce fait me fera payé plus d’impôts sur mes revenus salariés?

En vous remerciant,

Cordialement. Stéphane

Bonjour,

Il ne faut pas regarder le taux personnalisé qui ne vient rien dire. En cochant la case 2OP, il augmente car ce taux ne tient pas compte des revenus soumis à la flat-tax (donc les revenus ne rentrent pas dans le calcul du taux si on ne coche pas 2OP et ils rentrent si on coche). Mais au final, il faut regarder l’impôt final et non pas ce taux!! Il faut regarder si l’impôt final baisse en cochant la case ou non et garder la meilleure solution. C’est tout à fait possible que l’impôt baisse et que ce taux augmente, il faut juste se focaliser sur l’impôt.

Bonjour,

si j’achète du crowdfunding ( chez Homunity par exemple) j’ai lu que la plus value est imposée à 30% avec la flat-tax.

Je déclare actuellement me revenus d’assurance vie en les rajoutant à ma retraite ( tranche 11%).

Est ce que l’on peut rajouter la plus value de crowdfunding à ces revenus pour les déclarer en bénéficiant de la tranche 11% ou bien est on obligé de passer l’ensemble ( assurance vie et crowdfunding sur le régime de la flat-tax à 30%?

Bonjour,

Pour des revenus ne pouvant être soumis qu’à la flat-tax (comme les cryptos par exemple), il reste possible de la refuser pour les autres revenus sur lesquels on a le choix.

Cordialement.

Bonjour

Article intéressant mais très compliqué

Bonjour, merci pour votre site; je suis un peu perdue car pas habituée aux placements fiscalisés; célibataire j’ai eu des revenus annuels inferieurs à 25 000 euros, mais à partir de 2023 je ne serai plus imposable; j’ai souscrit il y a quelques jours (fin janvier 2023) une assurance vie en fonds euros, le 31 décembre 2023 je connaitrai le total de mes intérêts pour 2023, déduits des prélèvements sociaux et 17,5% des 12,5% sur mes revenus, c’est là où je suis un peu perdue..les impôts vont donc me prélever (via l’assureur) les 30% de taxes, mais si j’ai bien compris votre article : non imposable en 2023 les impôts vont me rembourser les 12,5%, mais je dois agir quand? en 2024 sur ma déclaration d’impôts de 2023 (?) j’ai bien compris que je devrais alors cocher la case 20P; je vous lis « En refusant le PFU, vous avez le droit à la CSG déductible et il faut alors que la somme passe en 2BH. » ainsi la CSG est également déductible? (là je plonge un peu plus dans les incertitudes); mais si j’ai bien compris : sans revenu imposable pour 2023 je suppose que la déductibilité de la CSG sur 2023 ne me servira pas, seulement les 12,5% qui eux seront remboursés..(ma question principale c’est quand et comment agir pour cela?) en vous remerciant; bien cordialement, Claire;

Bonjour,

Pour faire simple, pensez systématiquement à cocher la case 2op chaque année pour voir si ça change quelque chose. A priori cela changera quelque chose uniquement si vous faites des rachats.

Bonjour

Article intéressant mais très compliqué

J’ai fait rachat total assurance vie ouvert de plus de 30 ans

Je ne suis pas imposable comment dois je déclarer pour ne pas être imposable

Merci de votre réponse

Cordialement

Si vous n’êtes pas imposable du fait de l’abattement, il faut prendre IRPP pour éviter de gonfler le revenu fiscal.

Afin de clarifier la question de la fiscalité des rachats d’assurance vie sur contrat de plus de 8 ans et versements avant 2017 , peut on evaluer les consequences d’une erreur . Supposons l’exemple suivant

Rachat de 15 000 € – PV comprise dans ces 15 000 : 5 000 €

1 – Choix option fiscale PFL: l’assureur retient 7,5% sur le revenu + 17,2 % de CSG .

Il retient environ plus de 1 000 €

2 – Choix option IR : PV imposable 5000 – 4600 = 400 . Si TMI = 50% cout 200 €

3 – QUESTION : une fois l’operation passée , on ne peut revenir en arriere . Est ce que le fisc va faire un recalcul pour réattribuer sous forme de credit d’impot la somme pour non utilation de la bonne option ? ou est ce definitivement perdu ? si le fisc peu rattraper , concretement , y a t’il des cases a cocher a la declaration ? combien va t’on recuperer . quand ? ou (case ) cela apparaitra t’il ? MERCI

Bonjour,

J’avoue que je connais pas la règle officielle. J’imagine que l’option 1 est d’envoyer un recommandé au professionnel qui s’est trompé si c’est lui qui a conseillé le choix et il va peut-être vous rembourser la différence avec ses propres fonds. Sinon si c’est arrivé en 2022, il serait possible lors de la déclaration d’impôt de changer les chiffres pour qu’ils n’apparaissent plus dans les cases PFL mais en les basculant dans les cases IR pour changer la fiscalité…il suffirait de mettre les 7.5% déjà pris dans la case 2OP pour qu’ils soient remboursés. Mais je ne sais pas si le fisc accepte cela.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

De toute manière pour ceux qui ont des revenus normaux ‘salaires pensions’ le fait de déclarer les revenus annexes (revenus livrets epargne assurance vie PEL (plus de 12 ans) en cachant la case OP peut les faire basculer

d’une tranche (par 11% vers 30% par ex) Donc c’est un calcul à faire à l’euro près

Bonjour,

Enfin LA Réponse ici à mon interrogation.

Car effectivement, à lire l’article je pensais avoir fait tout faux en ne cochant pas la case ‘OP2’ mais ce n’est pas aussi évident.

Mon vieux PEL de fait payer 179€ de Flat-Tax et pour le reste je ne suis pas imposable (mais à la limite de l’imposition). En cochant la case, j’enlève donc les 179€ d’impôt ‘Flat-tax’ mais en contrepartie , je dois déclarer les 1.398€ d’intérêt annuel. Du coup, cela augmente suffisamment mon RNI pour devenir imposable: Peu mais la simulation m’indique effectivement un reste à payer de 25€ ! Et cela en plus des 179€ car du coup de mon imposition, cette somme ne me sera jamais remboursé, puisque de surcroit elle est indiqué dans ma nouvelle imposition totale qui s’élève donc à 204€. En cochant cette case, je vais donc payer 25€ de plus !

Votre commentaire me rassure donc dans ce sens d’une bascule possible lorsque l’on est en limite de tranche (même non-imposable au départ) .

À moins que quelque chose m’est échappé…

Clt

Bonjour,

Tout d’abord, merci pour la qualité de vos articles, toujours précis et sérieux.

Je vous écrit car j’ai 2 questions relatives à la fiscalité des dividendes :

1/ Je vois souvent écrit que le choix du barème IRPP (versus PFU) est « irrévocable ».

Cela signifie-t-il que, en cas de choix du barème 2OP, le choix du PFU sera impossible les prochaines années, et le choix du IRPP sera donc désormais le seul possible pour toute les futures déclarations svp ?

2/ Dans les calculs avec l’IRPP, on se base toujours sur la TMI. Cependant, lorsque je calcule mon IR, je passe de la tranche de 0%, puis 11% et enfin 30% avec le montant de mes dividendes. (très peu de salaire (inférieur à 10k€ annuel net), uniquement des dividendes (<150k€) avec 1 seule part fiscale). Quelle tranche dois-je appliquer svp ?

D'avance, merci pour vos éclairages

Bonjour,

Ce choix irrévocable est seulement pour l’année en cours. Cela signifie qu’il n’est pas possible de corriger la déclaration en cas d’erreur. Pour autant, j’ai vu des dossiers où ça a été possible donc je me pose toujours la question de sa signification. Mais vous pourrez choisir chaque année. Si la tranche change, il n’y a pas de formule miracle. Il faut alors faire des simulations via mon simulateur (ou celui du fisc qui sortira en janvier) et relever les chiffres un par un.

Cordialement.

Bonsoir, auriez vous des exemples de cas où l’irrevocabilité n’a pas été appliquée ?

J’ai oublié de déclarer une pluie value, j’avais coché la case 2OP. Je n’ai pas pu bénéficier du droit a l’erreur ou de la procédure L62 car cet oubli de déclaration a entraîné le non envoi des annexes 2074 et 2074i. Avec ces revenus l’option n’est plus intéressante. J’ai voulu faire une déclaration annule et remplace en cours de contrôle pour déclarer ces revenus oubliés, remplir les annexes tout en ne cochant pas la case. Tout en sachant que je payerai les pénalités et intérêts car pas sans la loi Essoc. Malheureusement l’inspecteur a refusé de prendre en compte cette nouvelle 2042 sans sourcer son refus. Est ce normal ?

Bonjour,

Sur ma déclaration d’impôts 2019 j’ai imputé des plus values sur des moins values 2009 qui ont été reprise de l’année 2008 ( formulaire des moins values reportables ) en raison de l’année blanche 2018.

L’administration fiscale me redresse et annule cette imputation.

Quelle est votre position ?

Merci d’avance pour votre réponse.

Bonjour,

Difficile de vous dire sans voir en détail, tout dépend du motif pour lequel ils annulent cette imputation. Ils peuvent se tromper mais si ça vient d’eux c’est quand même assez rare. Pourquoi ont ils annulés le report?

Je ne comprends pas pourquoi. Pour moi les moins values de 2008 ont été reportées sur 2009 en raison de l’annee blanche 2018 puisque sur le formulaire que j’ai téléchargé en 2020 ces plus values apparaissent bien en 2009 !!!

Le fisc indique normalement dans sa proposition de rectification (document officiel du redressement) le motif utilisé pour mettre le redressement avec les textes en vigueur.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour.

merci pour votre article.

Qu’en est-il en cas de succession, quand de gros montants sont versés sur le compte cheque de l’heritier ( sept 2022).

Nous n’avons pas pu cocher cette case dans la declaration. Comment eviter cette taxe alors que nous sommes deja taxés de 30% sur la succession( bien immo en plus).

merci

Bonjour,

La flat-tax ne s’applique pas sur les sommes reçues lors de la succession, c’est une taxe qui s’applique uniquement sur les revenus que l’on obtient de notre patrimoine mais pas sur le patrimoine reçu.

bonjour,

je viens de lire votre article très intéressant. Mon mari est dirigeant d’une SASU et il souhaite se verser des dividendes cette année. En regardant de plus près, je vous qu’il faut tenir aussi compte du capital pour le versement des cotisations sociales. Il semblerait que si les dividendes dépassent 10% du capital le montant des cotisatins pour la part supérieure à 10 % est de 45 %. pouvez vous m’apporter quelques explications. Merci

Bonjour,

POur cet aspect particulier, cela relève plus d’un expert-comptable. Par contre, je vous conseille vivement de lire cet article : https://www.corrigetonimpot.fr/fiscalite-des-dividendes/

Bonjour,

Suite à la réception de mon avis j’ai constaté que les Impôts n’avaient pas pris en compte les moins-values que j’ai déclaré en compensation des plus-values !

Pour faire simple :

– J’ai 9783€ de PV en action et -42€ de MV en action

– J’ai 419€ de PV en forex et -1559€ de MV en forex

Sur la déclaration 2074,

– En 1133 j’ai déclaré les 9783 (PV action) – 1601 (MV 2021) – 8182 (MV années antérieures) ce qui fait 0 € à reporter en 3VG

– En 1135 j’ai déclaré les 419 (PV forex) – 0 (MV 2021) – 419 (MV années antérieures) ce qui fait 0 € à reporter en 3VG

Résultat, j’ai bien imputé prioritairement la MV 2021 sur mes gains et je n’ai plus ni PV à déclarer en 3VG de la déclaration 2042 ni MV à déclarer en 3VH de la déclaration 2042. (Il me reste encore un solde de MV des années antérieures)

Seulement, le 0 dans les deux cases n’a pas dû plaire et les impôts ont pris en compte directement les 9783-42€ de plus-values action…

Outre contacter le centre des impôts, avez-vous une idée de ce qui cloche dans ma déclaration ? Une erreur de leur part ? Aurais-je dû laisser 1€de PV ?

Merci de votre aide / avis

Gaël

Bonjour,

Désolé mais impossible de vous aider sans prendre une heure pour tout étudier en détail. Vous pouvez les contacter et si ça ne marche pas vous pouvez envisager ma formation : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Cordialement.

Bonjour,

À la flat taxe, pour 100 € de revenus mobiliers, nous avons : Impôt : 12,80 + Csg 17,20 = 30,00 €

La banque a versé les 30,00 € au fisc.

La banque m’a payé : 100 – 30 = 70,00 €.

Supposons un solde de compte de 10000 – au résultat j’ai un capital de 10000 + 70 = 10 070,00 € qui produira des intérêts futurs.

En cochant la case 2OP, je SORS du systéme de la Flat Taxe à 30 %. – Je dis bien SORTIR.

Si je sors de la flat taxe, c’est pour baisser mon impôts et récupérer une partie sur la CSG à 6,80 %

Maintenant, voyons le compte de revenus mobiliers à la banque.

J’ai 10000 initialement, la banque retire seulement la CSG : 17,20 %, elle me verse 100 -17,20 = 82,80 €

Mon capital doit être de 10000 + 82,80 = 10 082,80 €.

Il a diminué de : 10 082,80 – 10 070,00 = 12,80 €. Le montant de l’impôt.

La perte est de 12,80 € et PLUS FORT DES INTÉRETS À VENIR.

Le fisc doit reverser à la banque, l’impôts qu’il a retiré sur le capital et la banque prendre en compte ce reversement au

1er janvier de l’année.

Il ne doit plus faire un compte, entre bons amis, je te l’ai pris, je te le déduis de ton impôt prochain.

D’où l’intérêt de cocher la case 2OP, pour l’imposé à moins de 12,80 %.

Je crois bien que je vais demandé la restitution de mon CAPITAL.

Qui va crier : OUPS ! j’ai droit à l’erreur.

Cordialement.

Bonjour Thibault,

Je suis perdu.

Les cases suivantes sont préremplies avec montants suivants dans ma déclaration 2042 sur les revenus de l’an 2021 à finaliser avant demain le 08/06/22 :

2DH= 279, 2UU=346, 2CG= 91, 2BH= 255 et 2CK=26. La case 2OP n’est pas cochée par défaut.

On me demande de répartir obligatoirement le montant pré-rempli 2UU entre les cases 2VV et/ou 2WW et/ou 2RC et/ou 2RD.

Je suis dans la tranche d’imposition à 30%.

Pouvez-vous me dire quoi faire cad dans quelles case déplacer tel montant et aussi si je dois cocher la case 2OP (car je ne l’ai jamais fait avant)?

Merci d’avance pour votre réponse rapide ce jour.

Cordialement.

Bonjour. Désolé mais sans étudier l’ensemble de la déclaration ça va être très difficile de vous orienter. Les montants restent « petits » et le gain à cocher 2op ou non ne dépassera pas 26 € ici. Il faut dispatcher le montant comme demandé par le logiciel pour ne pas être bloqué et j’ai peur que ce soit au pif sauf à contacter l’établissement qui gère les placements ayant engendrés les revenus étrangers.

Bonjour,

Est-ce-que la simulation de cocher la case 2 OP oui ou non est correcte si on ne paye que 7,5 % de « cotisations sociale » au lieu de 17.5 %?

On est dans la tranche de 11 % et retraité.

L’année dernière la simulation montrait oui et cette année non.

Je ne comprends pas pourquoi.

Merci en avance pour la réponse.

Bonjour,

Je ne peux pas vous dire pourquoi sans étudier en détail votre imposition. Mais clairement il faut faire les 2 tests et garder la meilleure simulation.

Bjr. Merci infiniment. Très clair et précis Cdlt

Bonjour,

Je m’interroge suite à la lecture de votre article sur les cases 2CG et 2BH.

Pour faire simple, j’ai coché la case 2OP (application du barême plus intéressant) alors que je n’avais pas coché cette case l’année passée.

J’ai aujourd’hui une somme reprise en 2CG (Revenus déjà soumis aux PS sans CSG déductible) et une autre plus importante en 2BH (Revenus déjà soumis aux PS avec CSG déductible si option barême).

Or, si je vous lis bien, dans l’hypothèse où la case 2OP est cochée, je comprends que je dois annuler la somme figurant en 2CG pour l’imputer en 2BH.

Pourriez-vous me le confirmer ?

Merci à vous.

Bonjour,

Il y’a certaines sommes qui peuvent bénéficier de la csg déductible et d’autres non. Effectivement si vous cochez 2OP ET qu’on parle d’un revenu où la csg déductible est autorisée alors il faut le faire figurer en 2bh plutôt que 2cg.

Cordialement.

Bonjour,

S’agissant d’un rachat d’assurance-vie, cette somme peut-elle être imputée en 2BH ?

Merci.

Bonjour, merci pour votre article mais pouvez-vous me conseiller : En novembre dernier, j’ai fait un retrait en capital PER noté en 1AI de 29809 euros. Il apparaît sur la ligne Pensions en capital des nouveaux PER de la déclaration d’impôts et donc intégré dans mes revenus. La ligne TZ des produits attachés aux retraits en capital des PER donne la somme de 7050. Cette somme est reprise en 2 BH dans les produits susceptibles d’ouvrir droit à CSG en cas d’option pour le barème progressif. Sur la ligne 2CK le crédit d’impôt prélevement note : 902 euros. Aujourd’hui, dois-je cocher la case 2OP sachant que l’an dernier notre revenu fiscal (couple) de référence était de 40 205 euros et que nous n’étions pas imposables. Je vous remercie sincèrement pour votre aide. Sophie

Bonjour,

Il faut faire la simulation avec et la simulation sans et garder la meilleure des deux.

Cordialement.

La case 2OP est pré remplie , comment la supprimer pour faire une simulation ?

Merci d’avance.

Bonjour,

Cette case ne se remplie pas, elle est cochée ou non. Pour la décocher il faut le faire quand les chiffres « 2 » apparaissent. Il faut cocher « revenus de capitaux mobiliers » à l’étape 3 de la déclaration en ligne pour les voir.

Cordialement.

Bonjour,

Merci beaucoup pour votre site et vos contenus de très bonne qualité qui m’ont souvent bien informé. Une fois n’est pas coutume je fais un commentaire (gentiment) négatif: je trouve les titres de cet article un peu trompeurs pour qui ne prend pas la peine de lire, notamment les liens qui y mènent (« il faut cocher la case 2OP! »).

Cette case ne doit pas être présentée comme une case miracle à des gens qui comprennent mal le système, il suffit en effet d’avoir un revenu supérieur à 26070 euros par an pour qu’elle ne soit d’aucun intérêt (tranche marginale 30%). Et même dans la tranche des 11 % ça se joue dans un mouchoir de poche (11% vs 12.5%). D’ailleurs avec la décote, c’est bien souvent plus désavantageux qu’autre chose de la cocher. En effet, passer les revenus du capital au PFU minore l’assiette imposée au barème et permet de majorer la décote d’autant.

En réalité les cas où cette case avantage le contribuable ne me paraissent pas si nombreux que ça, à moins d’être dans une situation de revenus très bas, sans pour autant que ce soit assez bas pour la décote joue beaucoup. Or ce sont des cas par définition assez rares (qui peine à finir le mois mais reçoit 10 000 euros annuels de dividendes?).

Bonjour,

Aucun problème, je suis preneur des remarques. Quand je travaillais en cabinet de gestion de patrimoine, j’étais partisan de votre avis. Aujourd’hui avec le site je touche tout le monde et je vous garantis qu’on voit bien plus de gens qui ont besoin de la cocher. Déjà, les millions de gens non imposables qui ont des parts sociales (donc tous ceux au crédit mutuel, crédit agricole)…doivent la refuser pour être imposé à 0% plutôt que 12.8% sur leurs revenus de parts sociales. On parle souvent de quelques dizaines d’euros mais qui comptent beaucoup sur ces situations. Le titre est racoleur volontairement car la population qui a intérêt à la cocher ne s’intéresse souvent pas à ça et c’est eux qui ont intérêt à le faire. Et au passage ceux qui ont des revenus plus importants auront malgré tout un article complet et arriveront à la conclusion que vous avez eu! Bonne journée et merci pour votre message.

Je comprends votre choix, merci pour votre réponse 🙂

Vous avez raison. La TMI à 11% n’existe pas en réalité du fait de la décote qui décale le seuil d’imposition et ensuite chaque euro supplémentaire imposé l’est à 16%.

Donc, hors cas particuliers, la flat tax est à choisir dès qu’on est imposable.

Bonjour

Merci pour cet article intéressant.

Question 1

J’ai un PEL qui a 13 ans en 2021. Les intérêts qui m’ont été versés en 2021 ont été imposés à 12.8%. Je suis à la TMI de 11%. En cochant la case OP mes intérêts devraient être taxés à 11%. Je ne comprends pas pourquoi vous dites que dans la plupart des cas en cochant la case OP on est exonérés d’impôt pour les intérêts des PEL.

Question 2

Qu’est ce qui fait augmenter le RFR lorsqu’on a des placements mobiliers si on coche la case OP.

Merci d’avance pour votre réponse.

Cordialement

Bonjour,

Chaque situation est différente et j’ai essayé de rédiger l’article en tenant compte de la majorité des gens. Outre la tranche à 11% il y’a aussi la décote qui joue et pour le PEL tout change selon la situation. Mais en résumé il faut faire une simulation en cochant et l’autre sans cocher pour trouver et garder le bon choix. POur le RFR je ferai un article dédié à l’avenir car encore une fois ce qui est retenu est différent selon que l’on coche ou non ET ça change pour chaque placement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, M. Diringer, je suis très effrayée car je ne comprends rien. Pouvez-vous m’aider ?

Voici ma situation :

Mon fils aîné est apprenti, rattaché à notre foyer fiscal. Il s’est ouvert un compte en Allemagne et a joué en bourse pour un gain net de 2000 euros en 2021. Il a aussi soldé son assurance vie avec prélèvement forfaitaire libératoire.

J’ai compris comment déclarer son salaire d’apprenti (un grand merci à vous !), mais pour ses gains en bourse, je suis perdue ! Je ne peux pas me permettre qu’ils soient ajoutés à nos revenus/barème progressif (son père et moi nous sommes non imposables).

Mon fils dit qu’il doit sûrement payer la flat-tax mais je ne sais pas comment faire pour ça.

Pouvez-vous m’éclairer, s’il-vous-plaît ?

Je vous remercie par avance de votre gentillesse et vous félicite pour votre site formidable (même si je ne comprends pas tout).

Anne-Marie

Bonjour,

Désolé mais à ce niveau il m’est impossible de me prononcer sans étudier tout en détail. Je peux vous orienter vers la formation par téléphone : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/ A défaut la banque qui gère les comptes peut peut-être vous éclairer gratuitement mais c’est rare.

Bonjour ,

Pouvez vous me renseigner pour ma déclaration de revenus .

Mon conjoint dirige une SAS . Nous avons perçu des dividendes. (- 30%)

Pour ma déclaration , je remplie donc la case DC , la case CG ou BH et la case 2CK (12.8%)

Pouvez vous m’expliquer la différence des case 2 CG et 2 BH ?

Sous qu’elle condition peut on cocher la case OP ?

Merci de votre réponse

Cordialement

Aude

Bonjour,

Alors j’ai écrit un article sur les dividendes : https://www.corrigetonimpot.fr/fiscalite-des-dividendes/

Mais sincèrement, je vous conseille vivement d’opter pour une formation en visio afin de tout vérifier : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Je n’ai pas bien compris la différence pour les RCM entre prélèvement forfaitaire unique ou barème.

Sur ma déclaration d’impôts 2022, l’administration inscrit: Contrats d’assurance-vie: 882€ en case 2ZZ

Revenus déjà soumis aux prélèvements sociaux: 882€ en case 2CG

Prélèvement forfaitaire déjà versé: 113€ en case 2CK

Si je coche la case 2OP, est-ce que je dois inscrire les revenus de capitaux mobiliers 882€ en case 2BH?

et le prélèvement forfaitaire déjà versé 113€ en case 2CK

J’ai essayé le simulateur, mais ne suis pas sûre.

Merci en tout cas pour vos articles,et dans l’attente de votre réponse

Cordialement

Bonjour,

Ici vous faites simplement une simulation avec la case 2Op et une sans et vous gardez le meilleur résultat. Ne touchez pas aux autres cases, vérifiez juste sur vos relevés de la banque si la 2CA est remplie (auquel cas il faudra la reporter aussi sur la déclaration pour avoir la déduction).

Cordialement.

A quoi bon recevoir un crédit d’impôt quand on n’est pas imposable ?

Bonjour,

Le crédit d’impôt est rendu même si vous n’êtes pas imposable! Le fisc fait alors un virement sur votre compte.

Bonjour,

Pour l’économie liée à la CSG déductible, ne faut-t-il pas calculer, lorsqu’il y a un abattement de 40 % : TMI x 60 % x 6,8 % ?

Merci pour votre retour

Bonjour,

Non les prélèvements sociaux s’appliquent sur la totalité des dividendes, sans l’abattement de 40%.

Cordialement.

Pour suivre vos conseils et donc selon résultats donnés par les simulateurs, la declaration 2021 sur rev.2020 ne semble plus déduire les frais bancaires en CA , et ce ,quelle que soit l option choisie ? barême ou PFU ??

donc où est l’erreur ?

cordialement

Bonjour,

Si vous optez pour la flat-tax, la case 2CA n’a aucun impact. Par contre en cas de refus de la flat-tax, la case 2CA fonctionne et doit être remplie.

Cordialement.

Bonjour,

Si l’on veut faire une simulation avec l’imposition des revenus mobiliers au barème, il faut donc ajouter ces revenus aux salaires et le tout représente donc le « revenu brut global » puis on calcule ensuite son impôt en suivant les étapes de la fiche facultative de calculs N°2041 FDC, c’est bien ça?

Merci de votre confirmation.

Cordialement

Bonjour,

Le refus ou non de la flat-tax peut jouer sur tellement de variables et est tellement complexe que je vous déconseille de tenter de calculer des simulations à la main. La meilleure solution c’est de faire des tests en cochant ou non la case 2OP avec ce simulateur : https://www.corrigetonimpot.fr/faire-simulation-impot-revenu-2018-ligne/

Bonjour,

Je comprends mieux maintenant votre remarque, j’ai confondu PEL et PEA donc oui sur le PEA c’est surement plus compliqué !

Merci

Bonjour,

Pour le PEA j’ai fait un article dédié ici : https://www.corrigetonimpot.fr/pea-fiscalite-5-8-ans-flat-tax-impot/

Cordialement.

Bonsoir,

Merci pour la réponse, comme vous disiez dans votre commentaire :

Concernant le PEL , ……… , même pour les contribuables très aisés il devient très intéressant de cocher la case 2OP pour récupérer les 12.8% pris à tort via le PFU.

Je pensais que je pouvez l’appliquer en cochant la case 2OP ?

Cordialement

Dominique

Bonjour,

Tout d’abord merci pour le temps que vous consacrez à répondre a toutes les sollicitations.

J’aurais 2 questions :

1/ Puis je avoir un conseil payant en visio ?

2/ Pour les cadres mon ancienne société nous a poussé à acheter des actions et elle a été vendus fin 2019. Pour avoir donné au départ 20 000€ j’ai maintenant sur mon PEA 110 000€. ma question est lié au point 4 de votre texte, est ce intéressant de sortir l’argent cette année et si oui en cochant la case 2OP puis je récupérer les 12.8% ?

Merci pour votre retour

Concernant le PEL ou le CEL, c’est encore pire car les intérêts sont souvent exonérés d’impôt sur le revenu. Via la flat-tax, ils sont fiscalisés à 12.8% alors qu’en l’annulant, la fiscalité passe à 0% pour tout le monde. Une fois encore, même pour les contribuables très aisés il devient très intéressant de cocher la case 2OP pour récupérer les 12.8% pris à tort via le PFU.

Bonjour,

Je propose des formations par téléphone ici : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Sur ce genre de demandes, les devis sont assez élevés car il y’a de la préparation en amont et ça nécessite beaucoup d’expertise. A défaut, il faut solliciter un bon expert-comptable ou un avocat fiscaliste.

Cordialement.

Placement à la société BS international trading siège à AMSTERDAM ,filiale ING

2021 capital 16.402€ ,intérêts sur cryptomonnaies 49.596,24€ .

Cette société ne me donnera le capital et les intérêts que si règle d’abord la flat tax 12,8% impôts sur les revenus et 17,2% prélèvement sociaux et la taxe sur les transactions financières 0,3% sur 10 Titres soit 3% Total 33% 16.349,40€.

Que dois-je faire ? Sachant que mon taux d’imposition est de 9,9% et mon revenu fiscal de référence 63.300€

Bonjour,

Si l’on coche la case 2OP pour la déclaration fiscale de 2020, peut on revenir a l’IRPP lors de la déclaration des revenus 2021?

Merci bien

Cdt

gérard

Bonjour,

Oui tout à fait, le choix de la flat-tax ou non est possible à chaque déclaration et ne vous engage à rien pour les années suivantes.

Cordialement.

Bonjour,

J’aurai 2 questions à poser:

1- Je coche la case 2OP pour impôt progressif sur mes dividendes. Si j’ai bien compris il faut remplir la case 6DE (qui n’est pas pré rempli) puisque c’est ma société qui a payé la CSG. Question: le calcul des 6.8 % se fait sur le total brut des dividendes ou sur les 17.2 % de CSG déjà payée ? Exemple 10000 € de dividendes brut, soit 680 € à reporter sur 6DE ou bien 10000 x 17.20 % = 1720 € X 6.80 % = 117 € à reporter sur 6DE ??

2- J’ai oublié de remplir la case 6DE l’année dernière. Puis-je faire un rattrapage et additionner les montants 2019 et 2020 ??

Merci pour l’aide apportée.

Bonjour un taux de 7 % de prelèvement forfaitaie correspond à quelle tranche d’imposition ? peut-on passer au BAR7ME PROGRESSIF SELON LA TRANCHE CORRESPONDANTE ,

Bonjour

Un taux de 7 % de prélèvement forfaitaire indiqué sur la feuille d’impot, correspond à quelle tranche d’imposition ? et selon cette tranche indiquée, peut-on opter pour le barème IR ? (dividendes, actions ac hetées avant 2018) ? MERCI de votre réponse. Cordialement

Bonjour,

Le calcul du taux est totalement indépendant de la tranche; le taux n’a aucune utilité pour les calculs. Déterminer la tranche est compliqué si vous n’y connaissez rien, vous avez des articles dans la rubrique « impôt » de mon site qui expliquent comment faire.

Cordialement.

je ne comprends pas bien mon pel aura 10 ans c est année quand il aura 12 ans je ne suis pas imposable que me conseillez vous merci

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Merci beaucoup pour vos articles qui mon permis de mieux comprendre comment remplir men impôts, c’est presque une autre langue pour moi et j’aurais besoin de vos conseils pour faire le bon choix.

Je suis un apprenti avec un salaire non-imposables mais j’ai un PEL de 18 ans qui est imposable depuis cette année. En cochant la case 20P, mon impôt augmente de 6€ et le taux d’imposition passe de 1,6% à 1,8% mais le RFR baisse de 20€ alors que la case 2ck est de 40€.

Quand je coche la case et je valide, J’ai un message sur le site qui m’indique que l’application du barême progressif n’est pas avantageux pour moi.

Pourriez-vous m’expliquer quoi faire svp?

Cordialement,

Bonjour,

Malheureusement, je ne peux pas vous indiquer le meilleur choix sans voir les chiffres réellement. Il ne faut pas confondre impôt réel et impôt à payer (car le prélèvement à la source est retranché mais aussi surtout les crédits d’impôt). Il faut se baser sur l’impôt réel pour garder la meilleure simulation.

Cordialement.

Désolé, je n’ai pas compris votre réponse qui me paraît incohérente, à moins d’avoir compris à l’envers votre « mais si vous le faîtes »… J’essaie de poser ma question différemment:

Lors d’un rachat d’assurance-vie, il faut choisir une option fiscale: IRPP ou PFL

Lors d’une déclaration de revenus de valeurs mobilières, il faut choisir une option fiscale: IRPP ou PFU

Ces 2 options sont-elles indépendantes?

Autrement dit, peuvent-elles être différentes ou doivent-elles obligatoirement être les mêmes?

Merci.

Bonjour,

Lors de la déclaration de revenus, vous devez choisir PFU ou le refuser. Si vous prenez PFU, vos rachats d’assurance-vie seront aussi au PFU peu importe le choix que vous aviez fait. Si vous le refusez, vos revenus d’assurance-vie seront alors imposés comme vous l’aviez choisi auprès de la banque : IRPP ou PFL.

En vérité, je simplifie un peu pour faciliter la compréhension. Si vous voulez aller au bout de la technique, j’ai écrit un article entier sur l’articulation entre PFU IRPP et PFL sur les rachats en assurance-ve ici : https://www.corrigetonimpot.fr/assurance-vie-macron-flat-tax-fiscalite-pfu-strategie/

Cordialement.

Merci , c’est bien plus clair.

Mais quelle usine à gaz toute cette fiscalité !

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour, je vais devoir procéder à un retrait de mon Assurance-Vie (AV) de plus de 8 ans à l’automne.

La simulation de ce retrait montre que je dois choisir entre le barème et le PFL (ou PFU).

Ce choix conditionne t-il l’option fiscale pour ma déclaration 2022 sur mes revenus 2021 ?

Autrement dit, si je choisis le barème pour mon retrait d’AV, serais-je obligé de choisir le barème (case 2OP) lors de ma déclaration en mai 2022?

Ou ces 2 choix sont-ils indépendants ?

Merci

Bonjour,

Vous aurez encore le choix de refuser la case 2OP lors de la déclaration mais si vous le faites cela le refusera aussi pour le rachat qui passera alors surement à l’IRPP.

Cordialement.

Bonjour, j’ai fait un rachat d’assurance vie en mai 2020 plus élevé que les années précédentes. D’habitude je choisissais l’imposition au barème et donc par défaut, c’est ce que l’assureur avait sur la demande: case ‘au barème’ cochée. Le montant des produits est de 65800 euros. Je ne m’y attendait pas. Aucun prélèvement n’a été fait lors de ce rachat. Les primes sont toutes d’avant 2017 et le contrat a 12 ans. J’aurais donc pu bénéficier d’un PFL a 7,5% avec abattement de 9200 euros. Ce qui aurait été plus intéressant fiscalement je pense.

Puis-je encore changer mon choix au moment de ma déclaration en mai 2021 ? Et comment faire ?

Bonjour,

Le seul choix que vous avez maintenant est de cocher ou non la case 2OP, j’en ai peur.

Cordialement.

Bonjour Jean,

Quand vous parlez de 65800€, je suppose que c’est le montant de votre rachat.

Avez-vous utilisé un simulateur pour voir quelle est la part de capital et la part de plus-values là-dedans?

J’imagine que pour ce montant , la plus-value est inférieure à 9200€ et qu’elle sera donc totalement abattue quelle que soit l’option fiscale choisie. Le choix le plus judicieux dépendra davantage de vos éventuels autres revenus (salaires, fonciers, valeurs mobilières ..). Mais je suis pas du tout expert (je me pose aussi ce genre de questions) et ce n’est qu’une supposition de ma part !

bonjour et merci de votre aide pour « comprendre » …

case 2OP cochée, impot 973€- taux de prélèvement au 01 09 21 : 4,7 et RFR :22210€