Si on n'est toujours pas fixé sur la loi des finances 2026, celle relative au financement de la sécurité sociale a été validée et est en vigueur pour cette année. C'est elle qui impose une hausse des prélèvements sociaux de 1.4%, applicable dès cette année et donc une hausse équivalente de la flat-tax. Cela étant, certains placements sont concernés et d'autres non. On fait donc le point sur les produits qui vont subir la hausse de la CSG cette année et ceux qui y échappent. Nous verrons aussi la date de départ qui change selon les produits. Ce sera évidemment un point d'attention clef dans la stratégie de vos placements.

Sommaire

Hausse de la CSG et de la Flat-tax décomposée : une nouveauté en 2026.

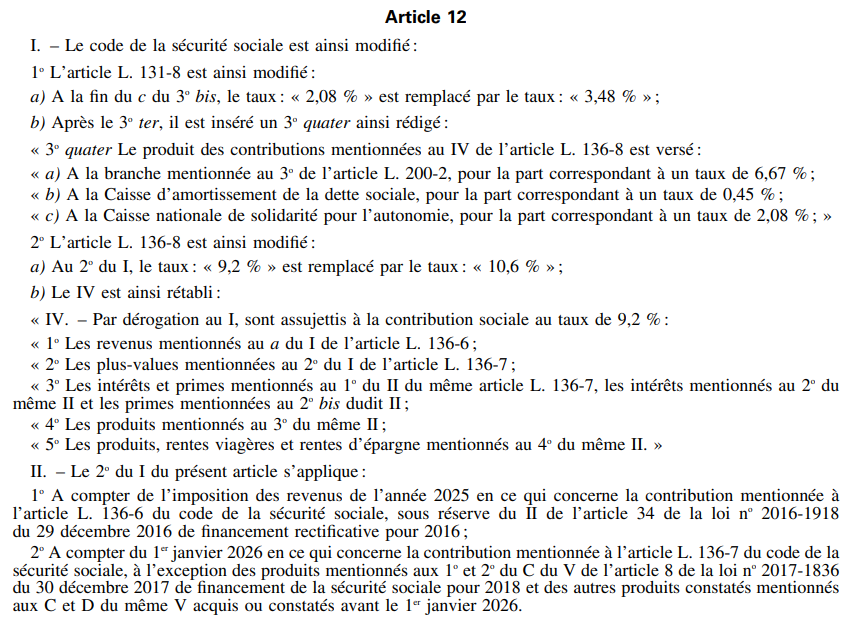

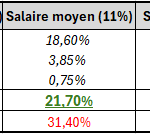

C'est l'article 12 de la loi de financement de la sécurité sociale qui augmente la CSG de 1.4% pour la faire passer de 9.2% à 10.6% (en réalité mathématique, c'est une hausse de 15% !). Mécaniquement, les prélèvements sociaux passent donc de 17.2% à 18.6 %...Idem pour la Flat-tax (ou PFU, les deux sont identiques) qui augmentent de 30% à 31.4% puisqu'elle contient les prélèvements sociaux. Mais pour la première fois, cette hausse ne concerne pas tous les placements. On verra donc cohabiter des prélèvements sociaux à 17.2% et d'autres à 18.6%.

A la base, les politiques ont voté cette hausse en indiquant qu'elle s'appliquerait sur les "revenus du capital" mais pas sur les "revenus du travail". Au final, la distinction dans le texte est faite autrement. On le voit sur la loi en vigueur 2026 à l'article 12.

On voit par exemple au I 2°) que la hausse de 1.4% s'applique et que la CSG passe de 9.2% à 10.6%. Mais au lieu de préciser ensuite que cela s'applique à certains revenus (capital), le texte est formulé autrement. Le I 2°) b) nous donne des placements/produits exclus de ce nouveau taux et qui restent avec l'ancien (soit une CSG à 9.2% et donc des PS à 17.2%).

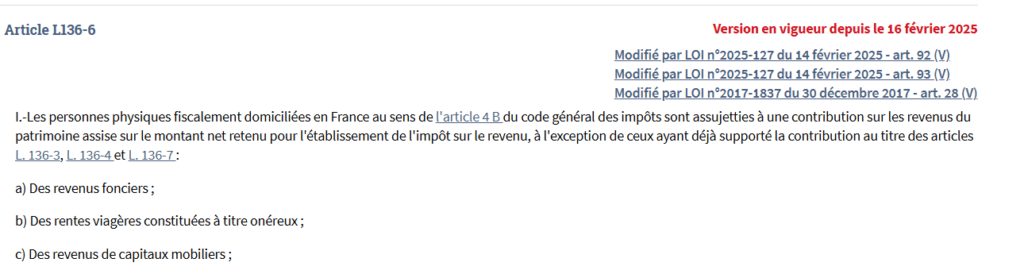

Il faut donc comprendre que l'augmentation s'applique par défaut partout, sauf pour les placements mentionnés dans la dérogation. On peut voir par exemple que la première ligne enlève "les revenus mentionnés au a du I de l'article L136-6". Si je vais le chercher, je trouve ça

On peut donc conclure ici que les revenus fonciers sont exclus du nouveau taux et continuent de subir des prélèvements sociaux de 17.2%. J'ai fait le même travail pour la suite afin de savoir ce qui est concerné ou non. Voici le détail et on discutera ensuite des produits qui restent dans le flou.

Les revenus soumis à la hausse de prélèvements sociaux et ceux exclus.

Avant de voir les années de départ qui peuvent varier (déclaration 2026 sur revenus 2025 ou 2027 sur revenus 2026...?), voici le détail des placements concernés et exonérés. On est certain que les suivants passent maintenant avec un taux de prélèvements sociaux à 18.4% et une flat-tax à 31.4% :

- dividendes et revenus distribués assimilés à dividendes.

- BIC, BNC et BA non soumis aux cotisations sociales. Le LMNP (location meublée non professionnelle) en fait partie.

- plus-value sur vente de titres. Entre ça et les dividendes, tout compte-titre est donc concerné (actions, obligations, FCPI, SICAV...).

- plus-value de cession d'actifs numériques...autrement dit, les cryptomonnaies.

- produits de placements à revenu fixe : intérêts de compte courant, de livrets fiscalisés ou compte à terme.

- plus-value en SCR, plus-value professionnelle à long terme...

- PEA à la sortie.

- PER (petit doute expliqué ci-dessous).

En revanche, les revenus et placements ci-dessous sont exonérés de la hausse. Les prélèvements sociaux restent alors à 17.2% (flat-tax à 30%) :

- revenus fonciers vide ou LMP.

- plus-value immobilières.

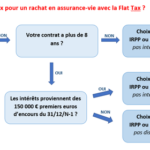

- assurance-vie et contrat de capitalisation.

- Intérêts et revenus des CEL avant 2018, Intérêts des PEL exonérés d'impôts et primes des PEL.

- livrets exonérés de prélèvements sociaux : Livret A, LDD...

Il subsiste aujourd'hui un doute sur les Plan Epargne Retraite alias PER. Concrètement, ils ne sont pas cités dans les exclusions et on a donc envie d'affirmer que la hausse des prélèvements sociaux les concerne.

La lecture de cet article est réservé à mes abonnés et mes clients. Cet engagement me permet de vous donner des conseils totalement indépendants en étant le plus neutre et éthique possible.

Découvrez mon fonctionnement et le principe de l’abonnement pour un accès illimité à toutes les ressources sans engagement.

Plus d'articles sur le même sujet :

Prélèvement forfaitaire unique 2026 : la déclaration d’impôt permet de refuser la flat tax via la case 2OP.

Prélèvement forfaitaire unique 2026 : la déclaration d’impôt permet de refuser la flat tax via la case 2OP.

Assurance-vie et flat-tax : calcul de l’impôt avec le prélèvement forfaitaire unique PFU.

Assurance-vie et flat-tax : calcul de l’impôt avec le prélèvement forfaitaire unique PFU.

Fiscalité et impôt du Plan d’Epargne en Actions PEA : 5 ans ou Flat-tax ?

Fiscalité et impôt du Plan d’Epargne en Actions PEA : 5 ans ou Flat-tax ?

Vente de titres et impôt : déclaration d’impôt pour la plus-value sur valeurs mobilières.

Vente de titres et impôt : déclaration d’impôt pour la plus-value sur valeurs mobilières.

TRES BIEN BRAVO POUR VOTRE TRAVAIL

Bonjour Thibault, doit on conclure que les plus values issues de placements dans un PEE ou PEG sont concernées par la hausse de la CSG ? C’est déjà applicable ?

Merci d’avance

Bonjour,

Donc les plans d’épargne entreprise sont concernés, enfin principalement le versement de la participation et intéressement à l’augmentation de la CSG à 10.6%

Vous confirmez ?

Cordialement,