Aujourd’hui, je laisse la plume à Mr Jean MARTIN, Consultant, ancien inspecteur des Impôts. Je vous laisse découvrir son article. Si vous avez des interrogations par rapport à votre situation personnelle, vous pouvez le contacter directement (via ses coordonnées en fin d’article).

Vous exercez une activité dans le cadre du statut de la micro-entreprise. Vous vous interrogez à raison en ce qui concerne l’obligation ou non de facturer la TVA à vos clients ?

Après un rappel des « règles du jeu », il convient d’aborder les conséquences concrètes qui surviennent en cas du dépassement du « fameux » seuil de chiffre d’affaires au-dessus duquel vous ne pouvez plus bénéficier de la franchise ou exonération au regard de la TVA. Si tel est votre cas, vous devez vous organiser pour gérer les contraintes qui en découlent.

Et si jamais un contrôle fiscal arrive sans coup férir alors que vous n’avez pas songé à anticiper cette situation, vous devez réagir vite du mieux possible pour limiter le montant de la « note à payer » qui vous est notifiée inévitablement à la fin de la procédure.

Sommaire

Quelles règles du jeu ?

Avant-propos.

Les divers développements qui suivent ne vous concernent pas si le montant des recettes résultant de votre activité de micro-entrepreneur, plus connue sous le nom d’auto-entrepreneur, s’avère particulièrement modeste en raison de son caractère très épisodique ou accessoire à l’exercice d’une activité principale salariée ou non salariée ou encore en complément de votre pension de retraite.

En revanche, si votre micro-entreprise constitue la source habituelle de vos revenus et que vous avez la chance de bien travailler … gare aux incidences qui arrivent immanquablement à cause de cette « foutue » TVA.

Historique.

A compter du 1er janvier 2018, une modification considérable génératrice de bien des déboires est intervenue à la suite d’un aménagement particulièrement restrictif, passé quasiment inaperçu.

En clair, si les plafonds de chiffres d’affaires ont été relevés avec objectivité au titre de l’impôt sur le revenu pour permettre aux auto-entrepreneurs de continuer sur ce point, à bénéficier sans danger de leur statut, les seuils pour rester dans les limites du régime de la franchise en matière de TVA n’ont pas bougé ou si peu …

Pour mémoire, ce dispositif a déjà pour principal avantage d’alléger les diverses obligations comptables et fiscales des petites entreprises. Concrètement, en qualité de bénéficiaire de ce régime spécifique, vous n’êtes pas redevable de la TVA et vous n’avez donc pas de déclarations spéciales à souscrire.

Et vous êtes tenu simplement de faire figurer sur vos factures la mention « TVA non applicable en application de l’article 293 B du Code général des impôts ».

Quels seuils actuellement ?

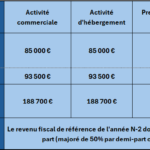

Pour être exonérés du paiement de la TVA vos chiffres d’affaires annuels hors taxes ne doivent pas dépasser les montants suivants, en fonction de la nature de votre activité :

Ø Pour les ventes : le chiffre d’affaires de l’année civile précédente (N-1) doit être inférieur ou égal à 85 000 € et le chiffre d’affaires de l’année civile en cours (N) doit être inférieur ou égal à 93 500 € ;

Ø Pour les prestations de services commerciales ou artisanales ainsi que les activités libérales : le chiffre d’affaires de l’année civile précédente (N-1) doit être inférieur ou égal à 37 500 € et le chiffre d’affaires de l’année civile en cours (N) doit être inférieur ou égal à 41 250 €.

Même si vous en avez entendu parler d’une manière ou d’une autre, il est rappelé que le pire a été évité suite aux tentatives de la part du Gouvernement en 2025, de procéder à une nouvelle révision à la baisse, du second seuil rappelé ci-dessus pour l’ensemble des prestataires de services.

Les conséquences du non-relèvement des plafonds en micro-entreprise.

Avec la distorsion importante observée entre les plafonds de chiffres d’affaires pour demeurer en franchise de TVA et ceux pris en considération au regard de l’impôt sur le revenu (dont les montants sont environ du double !), on constate une « belle » aberration !

Concrètement, de plus en plus d’auto-entrepreneurs se retrouvent naturellement et automatiquement assujettis à la TVA dans le cadre du régime réel simplifié avec les contraintes comptables et obligations déclaratives à la clé … tout en restant dans les limites du régime micro en matière d’impôt sur le revenu.

En dehors de toutes autres considérations, voici de « beaux dossiers bancals » à gérer aussi bien pour les « intéressés » eux-mêmes, que pour les Agents du fisc.

Si le seuil de votre chiffre d’affaires est franchi durant l’année en cours, l’exonération cesse de s’appliquer à compter du jour de la date de dépassement. A partir de celle-ci, la sortie du dispositif de la franchise entraîne automatiquement la « soumission » de vos encaissements professionnels à la TVA dans le cadre du régime réel simplifié.

Que faire si l’auto-entreprise se retrouve imposable à la TVA ?

Pour vous « mettre sur les rails » et éviter bien des déboires éventuels, songez déjà à informer le Service des impôts des entreprises (SIE) dont vous dépendez de la sortie du régime de la franchise.

Et vous êtes alors tenu de facturer la TVA aux clients même si heureusement, vous pouvez déduire en contrepartie celle supportée sur vos dépenses professionnelles (achats de fournitures et matériels divers, encarts publicitaires, loyers commerciaux, etc …), à condition de penser à conserver rigoureusement tous les justificatifs.

Sauf si vous préférez vous débrouiller tout seul, notamment en ce qui concerne le dépôt des déclarations en votre qualité de « collecteur » de cette « satanée TVA », contactez le plus vite possible un Cabinet comptable à taille humaine.

Pour vous permettre de travailler et vivre en paix, vous devez en effet pouvoir vous reposer sur la compétence et l’expérience d’un professionnel, habitué au quotidien à traiter ce genre de dossiers.

Petit conseil …

Jouez la carte de la transparence avec ce « tiers de confiance » en n’hésitant pas à poser les questions qui vous préoccupent. Parmi d’autres subtilités à connaître, vous devez facturer le « bon taux » de TVA en fonction de la nature exacte de votre activité.

Quels risques si vous ne « rentrez pas dans le rang » ?

Vous êtes certain un jour ou l’autres de « payer cher » vos négligences déclaratives, même commises de bonne foi.

Le motif principal susceptible de déclencher un contrôle fiscal de votre entreprise peut être « tout bête ». Soit tout simplement déjà, si vous déclarez chaque année des chiffres d’affaires dans les limites du régime micro, mais qui dépassent régulièrement les « fameux » plafonds au-dessus desquels vous êtes automatiquement redevable de la TVA.

Dans cette configuration, l’administration fiscale dispose de la faculté de vous notifier directement d’office des rappels de droits correspondant à cette taxe que vous auriez dû facturer à vos clients.

Hormis cette situation susceptible de survenir sans coup férir, il y a bien plus fâcheux encore qui peut arriver si vous avez décidé de « ruser ».

Explication

Si en étant bien informé des seuils à ne pas franchir pour rester en franchise de TVA, vous avez minoré volontairement vos chiffres d’affaires au titre des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC), en déclarant des montants juste en-dessous « comme par hasard » des plafonds autorisés en matière de TVA, cette manœuvre relève de la roulette russe !!

Un jour ou l’autre, vous risquez de « donner l’envie » à l’administration fiscale de procéder au contrôle « pur et dur » de votre entreprise, sous la forme d’une vérification de comptabilité souvent bien contraignante.

Dans cette situation, vous devez remettre à l’inspecteur des Finances publiques en charge de votre contrôle pas mal de justificatifs dont bien entendu les relevés de votre compte bancaire professionnel, vos factures-clients et fournisseurs, etc …

Et dans tous les cas, il vous notifie les rappels de TVA même si celle-ci n’a pas été facturée par vos soins en temps utile à vos clients. Par ailleurs, vous êtes certain d’écoper en plus des intérêts de retard à caractère incompressible, de la majoration de 40 % pour manquement délibéré (ou mauvaise foi en langage « plus clair »), calculée sur le montant des rappels de droits proprement dits.

Comment limiter les dégâts si le fisc a mis le grappin sur vous ?

Avant l’éventuelle taxation d’office sur la base des chiffres reconstitués H.TVA, soit directement dans le cadre d’un « contrôle sur pièces » en jargon administratif, soit à l’occasion d’une vérification de comptabilité plus encadrée au niveau des droits et garanties dont vous pouvez vous prévaloir, veillez à un point capital …

Vous risquez en effet de recevoir des mises en demeure de bien vouloir déposer des déclarations dans le cadre du régime réel simplifié pour les trois dernières années non prescrites, bien qu’aucun texte n’oblige l’administration fiscale à vous mettre en garde au préalable.

Et une majoration de 40 % peut en cacher une autre !

Si vous êtes destinataire de ces mises en demeure, remplissez les formulaires adéquats dans le délai de 30 jours imparti par ces courriers. A défaut, le contrôleur ou l’inspecteur vous « colle » alors de manière automatique (« grâce » à son ordinateur) la majoration de 40 %, cette fois-ci pour défaut de souscription des déclarations avant le terme des 30 jours.

Que faire quand la note à payer survient ?

Environ un mois après la fin du contrôle, vous recevez un avis de mise en recouvrement avec le détail exact des droits et pénalités mis à votre charge.

Selon le degré d’importance des sommes réclamées, ce document particulièrement « peu poétique » vous est adressé par le Service des impôts des entreprises (SIE) territorialement compétent ou le Pôle de recouvrement spécialisé (PRS) de la Direction départementale des Finances publiques dont vous dépendez.

A partir de ce moment, il convient de jouer très serré !

Il faut en effet prendre les devants pour éviter le déclenchement des poursuites qui peuvent aller assez rapidement jusqu’à la saisie sur vos comptes bancaires, sans trop d’états d’âme de la part de l’Agent des Finances publiques, responsable de votre dossier.

En toute hypothèse et en raison « des temps qui courent » où l’Etat est en quête de rentrées d’argent, il faut savoir que les Services des impôts dédiés au recouvrement sont particulièrement encadrés par leurs hiérarchies respectives en ce qui concerne le montant des créances à recouvrer.

Conseils pratiques.

Si le montant total à payer s’avère conséquent, mettez en place un plan de règlement via des virements bancaires mensuels automatiques en expliquant dans un courrier recommandé les difficultés auxquelles vous êtes confronté.

Dans cette situation, « l’employé » qui gère le suivi de votre dette accepte généralement de vous accorder du temps à condition de ne pas le prendre pour un idiot !

A titre tout à fait d’exemple, si vous avez à payer une somme totale de 21 489 €, débrouillez-vous pour régler un acompte de 2 000 € ou 3 000 € en vous engageant à effectuer les mois suivants des versements d’environ 500 €.

A contrario, le fait de tenter de « démarrer » avec seulement 100 € ou 150 € par mois « encourage » le Service de recouvrement à se servir lui-même sur vos comptes bancaires et ce, de manière régulière, sans vous en informer bien entendu au préalable.

AUTEUR

Mr Jean MARTIN, Consultant, ancien Inspecteur des Impôts.

jeanmartin77@free.fr

Plus d'articles sur le même sujet :

Plafonds des auto-entrepreneurs 2025 : chiffre d’affaires, TVA et prélèvement libératoire.

Plafonds des auto-entrepreneurs 2025 : chiffre d’affaires, TVA et prélèvement libératoire.

Micro-entreprise : le seuil de TVA à 25 000 € est toujours d’actualité.

Micro-entreprise : le seuil de TVA à 25 000 € est toujours d’actualité.

Location meublée : nouveauté avec la TVA 10% sur les loyers… comment l’éviter ?

Location meublée : nouveauté avec la TVA 10% sur les loyers… comment l’éviter ?

Micro-entreprise : combien de charges / impôts doit-on payer au maximum ?

Micro-entreprise : combien de charges / impôts doit-on payer au maximum ?