Cet article sur la dispense d’acompte présente le fonctionnement pour l’année 2017 et avant. Depuis 4 ans, la dispense d’acompte n’a plus aucune utilité en 2025 et l’avance de 21% ou 24% n’existe plus. Elle sert juste à éviter le PFU de 12.8% mais ce dernier sera repris lors de la déclaration d’impôt. Un nouveau système la remplace que j’ai détaillé ici : Comment marche la Flat-tax / PFU ? Fonctionnement de l’impôt sur les revenus mobiliers.

L’article présente des prélèvements sociaux à 15.5% qui sont passés à 17.2% en 2018, année où le fonctionnement selon la dispense d’acompte n’existait plus. Les dispenses signées fin 2018 n’avaient aucune utilité.

Tout contribuable qui perçoit des intérêts ou des dividendes sur ses placements est concerné par la dispense d’acompte du prélèvement obligatoire sur les revenus de

capitaux mobiliers. La plupart des produits d’épargne sont concernés; les investisseurs doivent chaque année, sur leur initiative ou à la demande du banquier, choisir de signer ou non la dispense

de prélèvement de l’acompte fiscal. Très souvent mal compris, ce document est à remplir tous les ans et impactera la manière dont les revenus de placements seront imposés. Entre le taux de 24%,

l’acompte de 21%, les prélèvements sociaux, les différences selon les produits… le système est très souvent mal expliqué y compris par les professionnels. On se propose d’en faire le tour à

travers un article complet qui vous permettra de maîtriser les questions suivantes au terme : Comment marche la dispense d’acompte ? Quel est l’impact sur l’impôt ? Pourquoi un taux de

24% et 21%? Ai-je un intérêt à la signer ? Qui peut la signer ? Quelle démarche suivre auprès de la banque ?

L’impact de la dispense d’acompte varie selon la nature des revenus perçus. Il faut distinguer deux cas :

1) Les intérêts : sont concernés les revenus des comptes à terme, des coupons d’obligation sur compte-titres, des livrets fiscalisés (super livrets), les bons et

titres de créances, dépôts… De manière générale, tous les livrets bancaires hormis ceux défiscalisés (Livret A, LDD, LEP et jeune) et ceux avec une fiscalité spécifique (PEA,

assurance-vie…).

2) Les dividendes : sont concernés les dividendes perçus via les actions logées sur un compte-titres et les revenus des parts sociales.

Le calcul de l’impôt et l’impact de l’acompte n’est pas le même. On se propose d’étudier le détail dans le premier cas (intérêts) puis le second (dividendes) avant

de se pencher sur les conditions et démarches à suivre pour pouvoir signer la dispense.

Sommaire

Impôt des intérêts : fiscalité et impact de la dispense d’acompte au taux de 24%.

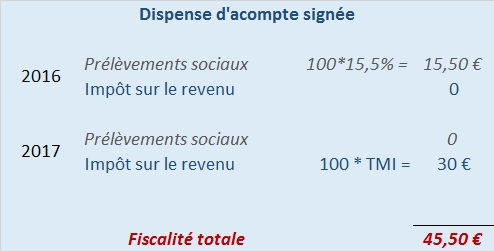

Pour comprendre le fonctionnement, la date à une importance primordiale. Nous allons donc supposer pour l’explication que Mr a perçu 100 € d’intérêts (coupons,

revenus des livrets ect…) sur l’année 2016. Il va falloir distinguer deux situations : l’impôt si je signe la dispense d’acompte et l’impôt si je n’ai pas signé la dispense. Nous pourrons ainsi

choisir la meilleure solution pour Mr.

1) Quel impôt je paie si je signe la dispense d’acompte?

Cette première situation est celle qui a toujours existé. Depuis la loi des finances 2013 et la mise en place de l’acompte, elle est possible uniquement si l’on

signe la dispense. Comme pour tout revenu en France, nous allons subir deux impôts : impôt sur le revenu (IR) et prélèvements sociaux (PS). Les 100 €

d’intérêts perçus en 2016 subissent ainsi :

– Les prélèvements sociaux sont de 15.5%. Ils sont prélevés à la source lorsque je reçois les revenus.

PS = 100*15.5% = 15.5 €.

Ces 15.5 € sont payés en 2016.

– L’impôt sur le revenu sera pris lors de la déclaration d’impôt sur le revenu. Autrement dit, les coupons perçus en 2016 seront intégrés dans la déclaration

réalisée en mai 2017 sur les revenus 2016. L’impôt sera payé en septembre 2017 au moment où l’on reçoit l’avis d’imposition. Pour les intérêts, la totalité des revenus (coupons, revenus des

livrets ect….) rentrent dans le revenu imposable. Comme nous l’avions vu dans le détail du calcul de l’impôt sur le revenu, le contribuable va donc payer la

tranche marginale d’imposition (TMI) qui est de 0%, 14%, 30% voir 41 ou 45% selon les cas. Nous supposerons une TMI de 30% dans tout l’article pour l’exemple.

IR : 100 * TMI = 100 * 30% = 30 €.

Ces 30 € représentent l’impôt sur le revenu des intérêts perçus en 2016 mais il sont payés en 2017 seulement. On récapitule ce premier cas en image.

Fiscalité globale sur 100 € d’intérêts perçus en 2016 avec dispense d’acompte

2) L’impôt varie t’il si je ne signe pas la dispense?

Le fisc a décidé de changer le système. Sa problématique était simple : il n’a pas envie d’attendre un an pour prélever l’impôt sur le revenu lors de la

déclaration. A l’image des prélèvements sociaux, il a envie de prendre l’IR à la source dès que le contribuable perçoit le coupon ou les intérêts.

Rien de plus simple, il va prendre l’impôt sur le revenu l’année où le contribuable le perçoit. Cela étant, le taux fiscal dépend de la tranche marginale

d’imposition et varie donc selon le contribuable (0, 14%, 30% …). Le fisc a alors décidé d’opter pour un taux d’acompte à 24% pour tout le monde. Il régularisera la situation l’année suivante

lors de la déclaration des revenus.

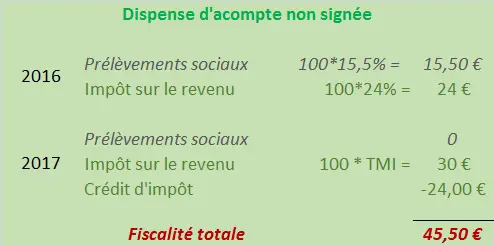

Prenons un exemple toujours pour 100 € d’intérêts reçus en 2016:

Sur l’année 2016 :

– Rien ne change pour les PS : 15.5% ponctionnés à la source.

– IR : le fisc prélève un acompte de 24% Soit 100*24% = 24 €. Ces 24 € sont pris l’année de perception des revenus.

Sur l’année 2017 :

Le fisc régularise la situation selon la TMI afin que l’impôt soit le même que la situation 1. Tout se passe dans la déclaration 2017 sur les revenus 2016 :

– Il a prélevé 24% en 2016 qu’il rend au contribuable sous forme de crédit d’impôt ;

– Il prend l’IR selon la tranche. Soit dans notre cas un impôt de TMI * 100 = 30 €.

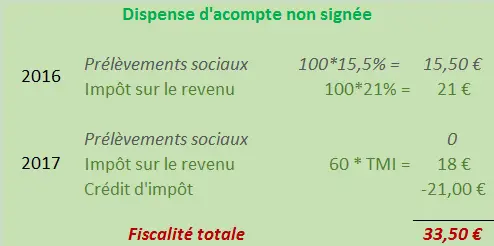

Fiscalité totale sur 100 € d’intérêts perçus en 2016 sans dispense d’acompte

La situation est bien régularisée en 2017. Le prélèvement de 24% n’est qu’une avance qui est rendue au contribuables, quelque soit sa TMI! A terme, les intérêts

subissent bien toujours le même régime et sont imposés à la tranche d’imposition. Le fisc va imposer cette avance de trésorerie à tous ceux qui ne peuvent pas, ne veulent pas ou oublient de

signer la dispense. C’est celui qui s’applique par défaut. La seule manière de bénéficier du premier système (tableau bleu vu précédemment) est de signer la dispense d’acompte.

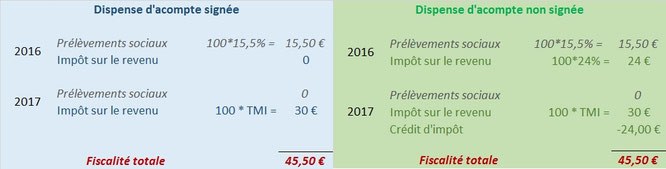

On peut maintenant regrouper les deux tableaux pour comparer les deux fiscalités qui peuvent exister ce jour sur les intérêts des produits d’épargne afin d’en tirer

les possibilités d’optimisation fiscale.

Bilan : deux fiscalités possibles sur 100 € d’intérêts perçus en 2016

Le schéma est clair :

1) La dispense d’acompte ne change jamais la fiscalité finale. Au terme, l’impôt des revenus de capitaux mobiliers sera le même pour le contribuable, quel

que soit sa tranche d’imposition. Pas de stratégie d’optimisation possible !

2) Le fait de signer la dispense d’acompte permet d’éviter une avance de trésorerie la première année. C’est tout !

Notons que le schéma est le même pour les personnes non imposables ou ceux dans une tranche à 14%. Dans la situation 2, les 24 € pris à la source leur sont rendus

sous forme de crédit d’impôt. Le fait que ce soit un crédit d’impôt (et non une réduction) est important : le fisc fera un chèque aux personnes non imposables. Le crédit d’impôt est toujours

rendu, jamais perdu. Vous le retrouvez en ligne 2CK de votre déclaration, il est pré-rempli systématiquement.

3) Une exception : TMI à 30% ou plus et intérêts inférieurs à 2 000 €.

Dans la réalité, une troisième possibilité existe dont nous n’avons pas tenu compte dans la conclusion. Elle est relativement rare : les contribuables qui ont moins

de 2 000 € d’intérêts peuvent choisir de subir le taux de 24% ET le rendre forfaitaire! Cela signifie qu’il va remplacer la tranche d’imposition! Ce schéma est intéressant uniquement pour les

personnes imposées à 30%, 41% ou 45%.

En clair : les contribuables qui ont moins de 2 000 € d’intérêts et une TMI de 30% ou plus peuvent optimiser la fiscalité en rendant le prélèvement

forfaitaire : 24% au lieu de la TMI! Une niche plutôt limitée, la double condition étant assez restrictive.

Au niveau de la démarche, le contribuable ne signe pas la dispense et doit remplir les cases appropriées lors de la déclaration d’impôt : rayer les

revenus de la ligne 2TR pour les mettre en 2FA. Point très technique, la part de CSG déductible ne peut alors plus être déduite : il faut remplir également la ligne 2CG! N’hésitez pas à nous

contacter si vous souhaitez développer ce point.

Si l’on reprend notre exemple, Mr A subit alors les impôts suivants sur ces 100 € de coupons :

– PS : 15.5 € en 2016

– IR : 24 € en 2016.

Il répond aux deux conditions (moins de 2 000 € et TMI de 30% ou plus) ce qui explique qu’il soit gagnant. Son impôt est passé de 30 € à 24 €.

Impôt des dividendes : fiscalité et impact de la dispense d’acompte au taux de 21%.

Les revenus des actions et parts sociales subissent un régime légèrement différent. Une fois encore, il faut distinguer la situation selon la signature ou non

de la dispense.

1) Impôt des dividendes si la dispense est signée.

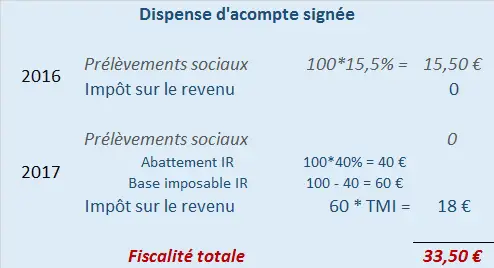

Supposons cette fois 100 € de dividendes perçus en 2016. Quelle fiscalité subisse ces 100€?

– Les prélèvements sociaux sont pris à la source, rien ne change à ce niveau :

PS = 15.5% * 100 = 15.5 €.

Ils sont prélevés en 2016.

– L’impôt sur le revenu est toujours pris au moment de la déclaration soit un an plus tard. Contrairement au cas précédent, le contribuable va bénéficier d’un

abattement avant impôt. Un peu à l’image des 10% déduits sur les salaires ou des frais réels. L’abattement sur les dividendes est de 40% ! Le solde restant sera imposé et subira la tranche

marginale d’imposition. L’administration fiscale offre un cadeau au contribuable en imposant les revenus des actions moins fort.

Dividendes déclarés : 100 €

Abattement sur dividendes : 40 €

Dividendes imposés : 100 – 40 = 60 €

IR = 60*TMi = 18 €.

Ce schéma a lieu dans la déclaration d’impôt. Les 18 € sont prélevés une année après! Pour des dividendes perçus en 2016, l’impôt sur le revenu

de 18 € est payé en 2017.

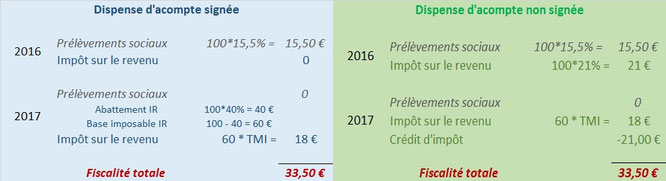

Fiscalité totale sur 100 € de dividendes perçus en 2016 avec dispense d’acompte

2) Dispense non signée : un acompte plus fort sur les dividendes.

Comme pour les intérêts, l’administration fiscale a voulu prendre l’impôt sur le revenu à la source lors du versement des dividendes plutôt que d’attendre un an.

Problématique : d’une part, elle ne connait pas la TMI du client et d’autre part, il faut penser à l’abattement de 40% avant impôt. Le fisc ne s’est pas encombré des détail, il a décidé de

prendre 21% sans faire aucun abattement. Comme précédemment, ce n’est qu’un acompte qui sera régularisé lors de la déclaration des revenus l’année suivante. La démonstration

chiffrée toujours pour 100 € de revenus d’action ou parts sociales.

Sur l’année 2016

– Rien ne change pour les PS : 15.5% ponctionnés à la source soit 15.5 € en 2016.

– IR : le fisc prélève un acompte de 21% sans tenir compte de l’abattement de 40%. Soit 100*21% = 21 €. Ces 21 € sont pris l’année de perception des revenus.

Sur l’année 2017

Le fisc régularise la situation selon la TMI afin que l’impôt soit le même que la situation 1. Tout se passe dans la déclaration 2017 sur les revenus 2016 :

– Il a prélevé 21 € en 2016 qu’il rend au contribuable sous forme de crédit d’impôt.

– Il prend l’IR selon la tranche et en tenant compte de l’abattement de 40%. Soit dans notre cas un impôt de (100 – 40%*100) * TMI = 60 * TMI = 18 €.

Le contribuable doit payer 18 € dans sa déclaration mais on lui rend les 21 € prélevés à la source (toujours sous forme de crédit d’impôt, ligne 2Ck déjà remplie).

Le schéma sera sans doute plus clair.

Fiscalité totale sur 100 € de

dividendes perçus en 2016 sans dispense d’acompte

On peut synthétiser le sort des dividendes selon que la dispense soit signée ou non. Notez bien ici qu’il faut distinguer la dispense d’acompte pour les intérêts

(vue précédemment) et celle pour les dividendes (impact ci-dessous).

Bilan : deux fiscalités possibles sur 100 €

de dividendes perçus en 2016

La conclusion finale qu’on en retire :

1) La dispense d’acompte ne change jamais la fiscalité pour les dividendes, quel que soit sa tranche d’imposition !

2) Le fait de signer la dispense d’acompte permet une nouvelle fois d’éviter une avance de trésorerie la première année. L’impact est bien plus important au

niveau des dividendes car l’acompte pris par le fisc est énorme : il ne tient pas compte de l’abattement avant impôt.

On le voit bien ici, même une personne dans la TMI à 30% se retrouve à avancer un acompte trop élevé (21 € payés en année 1 pour un impôt final qui est en fait de

18 €). Que dire de ceux qui sont à 0% ou 14%, l’acompte est énorme vis-à-vis de l’impôt final. La signature de la dispense a encore plus de sens ici pour ceux qui ne veulent pas avancer de

trésorerie.

Notons au passage que les revenus des actions et parts sociales sont moins fiscalisés que les intérêts des obligations, livrets ect…. l’abattement de 40% est à

prendre en compte lors de votre stratégie d’investissement pour anticiper le rendement net correctement.

Conditions et démarches auprès des banques pour signer la dispense d’acompte.

On le répète à nouveau, la dispense d’acompte permet juste de ne pas avancer de trésorerie. En tout état de cause, l’impôt final sera le même. Pour

autant, il est tout à fait compréhensible que le contribuable préfère faire fructifier son argent pendant un an plutôt que de laisser le fisc s’en charger. Bien entendu si vous ne faites rien,

vous subissez par défaut le régime le moins intéressant : dispense non signée.

L’administration fiscale ayant mis en place les prélèvements de 24% et 21% dans le but de se faire une avance de fonds, elle a posé des conditions à la signature de

la dispense d’acompte. Tout le monde n’est pas autorisé à passer outre. D’une part, vous avez jusqu’au 30 novembre de l’année en cours pour demander l’annulation de l’acompte sur les intérêts et

dividendes que vous percevrez l’année prochaine. Un contribuable qui signe la dispense en 2017 évitera de payer un acompte sur les revenus perçus en 2018. Qui plus est, votre revenu fiscal de référence (nous avions vu son utilité

ici) de l’année précédant la signature (RFR de l’avis d’imposition 2017 sur les revenus 2016 dans notre exemple) doit être inférieur aux seuils suivants :

Seuil de RFR à respecter pour pouvoir signer la dispense d’acompte.

| Dispense d’acompte sur intérêts (24%) | Dispense d’acompte sur dividendes (21%) | |

| RFR maximum pour une personne seule | 25 000 € | 50 000 € |

| 50 000 € | 75 000 € |

Soyez très vigilant ici, l’application d’une amende de 10% du montant du prélèvement est appliqué si vous signez une dispense d’acompte alors que votre revenu

fiscal de référence dépasse le seuil.

Au niveau de la démarche, un banquier avisé vous fera parvenir la demande et vous accompagnera pour la remplir chaque année. Certains établissements vous laissent

prendre l’initiative en laissant un exemplaire modifiable sur l’espace en ligne des clients. Vous devez alors l’éditer, le remplir et le transmettre au gestionnaire du contrat. A défaut, vous

pouvez utiliser l’exemplaire joint téléchargeable au format PDF pour aviser l’établissement de crédit de votre choix. Une demande à renouveler chaque année! Sans information le fisc ne fait pas

de cadeau et réalise son avance de trésorerie en vous ponctionnant 24% ou 21% selon la nature de vos revenus.

A partir de 2017, le PFU entre en vigueur et vient compliquer la démarche. Il faudra attendre la validation des textes pour anticiper l’impact que ça aura sur la

dispense d’acompte signée cette année. Cet article vous explique le nouveau choix fiscal possible en plus des précédents via le PFU.

Textes en vigueur :

Article 125 A du CGI (intérêts 24%)

Article 117 quater du

CGI (dividendes 21%)

Article 242 quater du

CGI (dispense d’acompte)

Partager la publication "La dispense d’acompte de A à Z : impôt des intérêts et dividendes si l’on signe (ou non) l’attestation en banque."

Le PFL à 24% pour les intérêts inférieurs à 2000€ a été abrogé.

est ce qu’ on peux vérifier si la dispense d’acompte fiscal a été transmis au fisc?

Bonjour,

Comment savoir si la banque va bien envoyer ma demande de dispense d’acompte fiscal 2023 au fisc, je suis à la caisse d’épargne et en 2017 il y avait eu un problème, bien qu’ayant fait ma demande dans les délais requis, les impôts m’avaient quand même prélevé l’acompte sur mon PEL, suite à cela j’ai donc changé d’agence (toujours à la Caisse d’épargne) et j’ai même obtenu 200 euros de dommages et intérêts car ce prélèvement abusif avait fait baisser le capital de mon PEL et même si les impôts vous remboursent (credit d’impôt), je ne pouvais plus réintégrer cette somme sur mon pel qui a + de 12 ans (ouvert en 2001) ; c’était le conseiller de la banque qui n’avait pas fait son travail.

Depuis que j’ai changé d’agence, mes demandes de dispense d’acompte fiscal ont toujours été respectées mais malgré tout je reste méfiante à ce sujet et c’est pourquoi je voudrais savoir si c’est bien la banque (pour moi caisse d’épargne) qui transmet le document au fisc et si oui vers quelle date (étant donné que la date limite est le 30 novembre) et aussi comment vérifier si ma banque a bien envoyé le document aux impôts ?

A savoir je suis non imposable, je n’ai qu’une petite retraite et je coche la case 2OP

J’ai envoyé à ma banque ma dispense d’acompte fiscal 2023 signée exactement le 21 septembre 2022 et le conseiller m’a retourné le document avec le cachet de la caisse d’épargne faisant foi, mais comment être certaine qu’ensuite ce document va bien être tranmis aux impôts ? Comment pouvoir le vérifier (avant le 30 novembre) ? Puis-je envoyer directement ce document moi-même à mon centre des impôts (2 précautions valent mieux qu’une)

Pouvez-vous me renseigner sur ce sujet

Dans l’attente et avec mes remerciements

Bonjour

Merci pour votre article.

Cela veut dire que si on n’est pas du tout imposable, faire cette dispense ne sert à rien car on devra dans tous les cas payer les 12.8% dans 1 an ? et cela voudrait dire que cette dispense ne nous permet que de payer les 12.8% dans 1 an et non directement? j’ai donc du mal à comprendre l’avantage de cette dispense si on doit dans tous les cas payer ces 12.8% au final.

merci par avance de votre réponse

Bonjour,

Oui la dispense n’a aucun sens si ce n’est d’éviter d’avancer l’argent quelques mois plus tôt. Par contre, si vous êtes non imposable, il faut cocher la case 2OP lors de la déclaration d’impôt ce qui permettra d’éviter les 12.8%.

Cordialement.

Bonjour, ce système fiscal est sournois. En effet, j’ai ouvert un livret bancaire fiscalité et fais les démarches nécessaires auprès de ma banque puisque je suis on imposable et mon LEP est plein. J’ai par précaution envoyé un message auprès des impôts de mon secteur, et surprise reçu la réponse suivante: pas de remboursement en dessous de 8euros d’acompte,ce qui veut dire que mes 3,30E prélevés par ma banque ne me seront jamais remboursés. Heureusement, mon conseiller m’a octroyé un geste commercial. Mais faites circuler l’info particulièrement auprès des professionnels bancaires

ATTENTION ne pas oublier que la dispense d’acompte est très utile dans le cas d’un ancien PEL car elle permet de ne pas prélever annuellemnt des impôts qui certes seront restitués par le fisc plus tard mais qui viendront en déduction du montant du PEL lui même (puisque restitué hors PEL !!!). Cela fait donc baissé le montant du PEL au lieu de l’optimiser.

Bonjour,

Je partage à 100% l’avis de Frédéric, info trop peu relayée, d’ailleurs jamais jusqu’à ce jour

encore trouvée !

Merci pour vos articles si bien expliqués….et gratuits. Les exemples donnés facilitent la compréhension.

Merci

Cdlt

Bonjour,

Je veux juste ajouter un avantage à la dispense: J’ai un très ancien PEL (1984) qui me rapporte pas mal pour un placement sans risque.

Sans la dispense l’acompte est prélevé sur le PEL et donc diminue les intérêts pour les années suivantes (mais permet de sortir un peu d’argent d’un PEL car dans mon cas remboursement du fisc…).

Avec la dispense vous augmentez la capitalisation sur le PEL.

Merci pour cet article détaillé.

J’ai hâte de voir comment cela va se passer en 2019 avec le PAS.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour ce que vous oubliez de dire c est que si la banque s est trompée sur votre option fiscal vous perdez vos intérêts de l année car même si vous avez un chèque du trésor publique vous ne pouvez

pas remettre cette perte d intérêts surtout par exemple si votre PEL a atteint le maximum prévu par la loi NJ