Le prélèvement forfaitaire unique alias PFU ou flat-tax est entré en vigueur depuis deux ans. Sur le papier, la mesure parait assez simple et annonce une fiscalité de 31.4 % sur la plupart des revenus issus des produits bancaires. Dans le fait, nous allons voir que le système est complexe et laisse des optimisations fiscales potentielles à étudier de près.

L’article est mis à jour avec l’évolution des prélèvements sociaux de 2026 qui passent à 18.6% entrainant une flat-tax à 31.4%. Notons que la Csg déductible ne change pas.

Sommaire

Le prélèvement forfaitaire unique est un choix supplémentaire. On peut annuler la flat-tax.

Le PFU de 31.4% s’applique automatiquement sur tous vos revenus bancaires (immédiatement sauf pour l’assurance-vie et les cessions d’actions où le PFU est pris via la déclaration d’impôt en N+1). Pour autant, il est possible de rester sous l’ancien système. Il va donc être très important de comparer les 31.4 % de la flat-tax à l’ancienne fiscalité car les deux sont possibles. Autant prendre la plus attractive pour vous.

La difficulté est que l’ancienne fiscalité dépend du placement (le calcul de l’impôt n’est pas le même selon les produits : dividendes, plus-values, assurance-vie … chaque produit est imposé différemment) ET de votre tranche marginale d’imposition. En effet, tout se passait lors de la déclaration d’impôt. Je vais donc faire le comparatif pour chaque produit financier selon la tranche fiscale. Je vous propose des tableaux récapitulatifs où j’indiquerai en vert la fiscalité la plus intéressante et en rouge celle qui ne l’est pas.

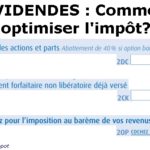

Fiscalité des dividendes. Qui y gagne à la Flat-tax ?

Les dividendes subissent les prélèvements sociaux, l’impôt sur le revenu après abattement de 40% et permettent une déduction de la CSG (6.8%). Notons que la CSG déductible ne s’applique pas pour le prélèvement forfaitaire unique. Beaucoup de contribuables possèdent des parts sociales aussi imposées sous ce régime. Plusieurs gérants se rémunèrent via le versement de dividendes pour éviter la fiscalité des salaires et bénéficier de celle des dividendes. La mesure impacte donc chacun à différents niveaux et ne concernent pas que les actions cotées en bourse.

L’impôt sur le revenu dépend de la tranche d’imposition (TMI) qui peut être de 0% (personne non imposable), 11% (revenus modestes), 30% (revenus importants), 41 ou 45% (très hauts revenus). Tout ça est très compliqué, on peut donc faire le tableau suivant qui présente la fiscalité totale actuelle selon la TMI des gens et la fiscalité prévue avec la flat-tax.

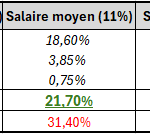

Différence entre impôt total au barème et impôt total avec la réforme du prélèvement forfaitaire unique selon la tranche d’imposition.

Exemple :

1) Une personne avec une tranche fiscale à 0 % supporte une fiscalité totale de 18.6 % sur les dividendes. Avec le PFU, l’impôt est de 31.4 %.

2) Si une personne dans une tranche à 30% perçoit 100 € de dividendes, elle payait au total 34.56 € d’impôts via la déclaration fiscale. Avec le PFU, elle paie 31.40 €.

3) Une personne très fortunée se verse 100 000 € de dividendes. Avant, elle payait 42 540 € d’impôts, avec le PFU elle supporte seulement 31 400 €!

Conclusion :

Les contribuables modestes qui sont dans des tranches fiscales à 0 ou 11% doivent rester sous l’ancienne réforme. En revanche, ceux dans la TMI à 45% (personne percevant plus de 150 000 € de revenus par an par part fiscale) sont gagnants : leur fiscalité passe de 42 % à 31%.

Heureusement, on peut choisir entre la flat-tax et l’ancien régime ce qui permet de ne pas pénaliser les petits épargnants. En revanche, une démarche est nécessaire (voir ci-après) car le PFU s’applique par défaut pour tout le monde. La flat-tax permet à ceux qui le peuvent de se verser un maximum de dividendes tout en économisant plus de 10% d’impôt. Ils ne seront plus limités par la progressivité de l’impôt.

BILAN : Sur les dividendes, la flat-tax ne change rien pour le commun des mortels mais ils doivent demander l’accès à l’ancien régime. Les contribuables dans des tranches fiscales élevées paient beaucoup moins d’impôt.

Imposition à la Flat-tax des livrets B, CAT, obligations…

Les calculs sont un peu plus simples pour les livrets fiscalisés, les CAT ou les coupons versés dans un compte-titres. L’imposition se faisait au barème sans abattement avec une déduction de la CSG l’année suivante. On en tire le tableau récapitulatif suivant

Différence entre impôt total au barème et impôt total avec la réforme de la Flat-tax selon la tranche d’imposition.

Pour ces placements, ce sont les personnes peu imposables qui vont devoir refuser le PFU. Dès lors qu’on bascule dans une tranche d’imposition à 30%, la réforme permet de réduire la note. Sachez que les cryptomonnaies sont aussi concernées par ce tableau : fiscalité des cryptomonnaies – flat-tax ou barème?

Fiscalité des plus-values. Qui y gagne au prélèvement forfaitaire unique?

Le raisonnement est le même pour les plus-values. Il faut comparer l’ancienne fiscalité à la nouvelle pour chaque tranche d’imposition. Les plus-values subissent les prélèvements sociaux et la TMI donc même tableau qu’à l’instant. Mais sous conditions (notamment acquises avant 2018), un abattement selon la durée de détention apparait avec la CSG déductible. On peut en tirer les trois tableaux suivants avec le même raisonnement que précédemment pour voir à qui profite le PFU.

1) Pour les plus-values de titres détenus depuis moins de 2 ans

Ces plus-values n’ont pas d’abattement sur la TMI. L’impôt total est de 18.6 % + tranche d’imposition – CSG déductible. On tire donc le tableau suivant.

Différence entre impôt total au barème et impôt total avec la réforme du PFU pour les plus-values de moins de 2 ans.

Les contribuables à 0% ou 11% n’ont aucun intérêt au prélèvement forfaitaire unique. Ils paient moins ou pareil avec la fiscalité déjà existante. Pour les autres, la réforme baisse la fiscalité de manière très importante.

2) Pour les plus-values de titres détenus entre 2 et 8 ans

L’abattement sur la TMI est de 50% et les prélèvements sociaux sont dus. Via la flat-tax, c’est 31.4 % à la place du tout.

Différence entre impôt total au barème et impôt total avec la réforme du PFU pour les plus-values de moins de 8 ans.

Il faudra atteindre la tranche fiscale à 30% pour que la Flat-tax soit attractive via-à-vis de la déclaration d’impôt si vous gardez vos titres plus de 2 ans.

3) Pour les plus-values de titres détenus depuis plus de 8 ans

Les régles différent encore pour les titres conservés 8 ans. L’abattement sur la TMI est de 65% avant impôt. Les chiffres sont les suivants.

Différence entre impôt total actuel et impôt total avec la réforme du

PFU pour les plus-values de plus de 8 ans.

Le PFU n’est jamais intéressant, il augmente l’impôt systématiquement.

Quid de la flat-tax et des placements exonérés comme le PEL ou le CEL.

Certains avoirs financiers permettent une exonération d’impôt sur le revenu sous conditions (les prélèvements sociaux de 18.4% étant tout le temps à payer). On retrouve notamment certains PEL ou CEL. Bien entendu, le PFU est alors totalement inutile car il va engendrer 12.8% d’impôt sur le revenu au lieu de 0% pour tout le monde. Malheureusement, la flat-tax est la norme et ce sera au contribuable de faire la demande pour l’annuler.

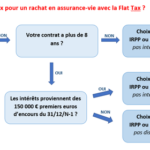

Assurance-vie : le PFU interagit avec les 2 fiscalités existantes

Pour l’assurance-vie, l’ajout du PFU devient un vrai casse-tête. L’épargnant avait déjà le choix entre deux modes d’imposition : au barème fiscal ou au prélèvement forfaitaire libératoire. La flat-tax va donc s’ajouter comme troisième choix mais sous certaines conditions. J’ai consacré un article entier sur le sujet : Assurance-vie et flat-tax : faut-il choisir le PFU, le PFL ou l’IRPP pour l’imposition des rachats?

Le prélèvement forfaitaire s’applique sur tous vos revenus ou sur rien. C’est à vous de le refuser.

Bien que vous ayez le choix entre l’imposition au barème ou à la flat-tax, il faudra prendre le temps de bien étudier vos revenus car :

1- Le PFU s’applique automatiquement. Si vous souhaitez l’annuler, il faudra remplir une case spéciale lors de la déclaration d’impôt l’année suivante.

2- Il n’est pas possible de choisir le PFU pour un placement et l’imposition dans la déclaration pour un autre. Soit vous prenez la flat-tax pour tous vos revenus financiers, soit l’imposition au barème. Il n’est pas possible de choisir au cas par cas.

Je vous invite donc à faire le bon choix et à le mettre en oeuvre en suivant les conseils que j’ai détaillés ici : Faut-il annuler le prélèvement forfaitaire unique dans la déclaration d’impôt en cochant la case 2OP?

Partager la publication "Impôt : comment fonctionne le prélèvement forfaitaire unique PFU ou Flat-tax ? MAJ 2026"

Bonjour.

Est-il normal que la banque prélève la flat tax sur un Compte A Terme. Soit 31% du rapport du placement.

Ex: Pour 100 000€ placé sur 6 mois, le rapport est de 1011.11€ brut. La banque prélève la Flat tax soit 317.49€. Il reste donc que 693.62€ sur le compte bancaire. Donc loin du rapport annoncé initialement.

Comment faire pour que cette taxe ne soit pas prélevée directement par la banque et que le rapport soit annexé à ma déclaration d’impots attendu que je ne suis pas imposable actuellement.

Merci de votre réponse éclairée.

Bonjour,

Un grand merci pour la qualité de vos publications.

Comme je suppose que vous allez mettre à jour cette page suite à la modification de taux du PFU de 2026 (en fait il y en a deux maintenant suivant la nature du placement vu que l’assurance-vie conserve l’ancien), je suggère une précision.

Concerne : la partie sur les « Plus-Values ».

Il me semble que « les Plus-values de cession de titres acquis ou souscrits à compter du 1er janvier 2018 sont exclues du champ d’application des abattements. »

cf https://www.impots.gouv.fr/particulier/les-cessions-mobilieres

Vu que 2018 cela commence à dater, je pense que dans la majorité des cas on n’aura pas l’accès aux abattements.

Donc c’est à associer au cas « P « moins de 2 ans ».

Au passage, l’article précise qu’il y a deux exceptions :

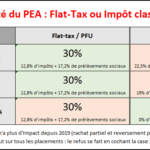

– le PEA : çà c’est un cas qui intéresse beaucoup (gains exonéré d’IRPP (mais pas de CSG) après 5 ans)

– les gains de cessions de titres souscrits … créateur d’entreprise (BSPCE) : peu de gens concernés.

Je me trompe peut-être aussi n’hésitez pas à confirmer ou infirmer.

Merci

bonjour

Je souhaiterai avoir des informations concernant la flat tax . Mon compagnon a placé 111 000€ chez Ramify. Cela fait plusieurs que nous sommes en relation avec un trader qui à ce jour prétend ne pouvoir lui verser les gains sur ce placement car la répression des fraudes soi disant bloquerait le versement des gains et du coup il nous demande la flat tax de 30% d’un montant de 45 000€ mais à ce jour je n’ai plus rien . je souhaiterai savoir s’il est possible que la répression des fraudes envoie des documents à cette fameuse entreprise pour les informer d’une éventuelle suspicion de fraude . Trop flou pour nous . Je cherche des réponses pour constituer un dossier afin de déposer plainte. Merci par avance

Mme Falco Florence

Bonjour,

vous parlez de la flat-tax ,

puis du pfu, , quelle est la différence ?

merci;

Bonjour,

C’est exactement la même chose !

bonjour

deux petits salaires 14200 et 13700

auquel s ajoute la part de la flat tax de potentiellement 12.8 non payée lors du boni de liquidation de 110 kE

est ce preferable de cocher la case 2op et d avoir 40% d exo et mon taux d impots ou juste les 12.8 sans cocher?

merci pour votre retour

😉

Bonjour,

Je vous conseille de faire le test lors de la déclaration en ligne, c’est le plus simple et le plus rapide. De tête, je ne m’avance pas, il vaut mieux faire les calculs ou la simulation.

Bonjour

J’ai des fonds qui viennent d’une bourse l’étranger 30000€ et j’ai reçu un message de la bourse de France de payer la flat tax avant que le virement arrive sur mon compte je veux savoir si c’est comme ça que cela se passe

Bonjour,

Impossible pour moi de vous dire car les règles changent selon chaque pays. Mais si c’est un message du fisc que vous avez reçu, c’est fort possible que ce soit à payer.

Bonjour,

Je compte venir m’installer en France. Pour le calcul des plusvalues des placements mobiliers (fonds d’investissement,..), est-ce qu’il faut prendre comme valeur d’achat la valeur à la date d’installation en France?

Merci

Bonjour,

Ce sera la valeur d’achat initial. Après il faut voir les régles spécifiques entre la France et votre pays; des conventions précises la démarche à suivre qui n’est jamais la même.

Cordialement.

Merci, dans ce cas est-ce qu’il est envisageable de faire une opération de vente des titres et de rachat par la suite pour fixer une date et un prix d’achat, avant de m’installer en France?

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

Je n’ai pas trouvé d’article sur l’enregistrement des moins values boursières reportables sur 10 ans ET SURTOUT celles enregistrées par un enfant majeur qui plusieurs années plus tard a son propre foyer fiscal. Devenir de ses moins values enregistrées lors de son rattachement. Avez-vous un article ou infos sur ce sujet ?

L’occasion de rajouter cette info sur votre site ?

En vous remerciant pour votre site qui une vrai référence pour beaucoup de monde dont moi :).

Bonjour,

Effectivement je n’ai pas encore eu l’occasion de traiter ce sujet, je le note dans ma to do list si je trouve le temps un jour.

Cordialement.

Bonjour,

Notre revenu fiscal pour mon épouse et mon fils est de l’ordre de 50K€.

J’avais des actions gratuites (Stock Awards) aux USA pour de l’ordre de 40K€ que j’ai vendu en 2020 et qui m’ont été attribuées avant 2007.

J’avais aussi des actions achetées (Enployee Stock Purchase Plan) également aux USA à de l’ordre de 8,5K€ avant 2007 et vendues en 2020 pour de l’ordre de 80K€.

Dois-je opter pour l’imposition au barème de l’impôt sur le revenu, au taux d’imposition forfaitaire, autre?

Merci pour vos conseils.

Patrick

Bonjour,

Sur une telle problématique il faut solliciter un conseil et les honoraires peuvent vite monter; il faut faire toute l’étude en amont pour trouver le bon choix.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Concernant les revenus exceptionnels, j’avais fait le même calcul selon lequel l’imposition au barème est plus intéressante que le PFU, mais mon expert comptable m’a convaincu qu’il n’est plus valable, car la déduction de la CSG s’applique une année plus tard que l’imposition, et on ne se situe plus alors dans la même tranche d’imposition que l’année des revenus exceptionnels.

Bonjour et merci beaucoup pour votre explication !

J’ai eu de investissement de funds et mon conseillère bancaire m’a dit que vu que ça n’était pas 100% de shares je ne peux pas avoir d’abattement.

En sachant que je suis dans la tranche à 30% avec mon mari (on dépasse un tout petit peu, 29000). Le PFU serait la meilleure option non ?

Vu que même si j’avais des titres pendant 3 ans je ne peux pas avoir l’abattement de 50%.

Bonjour,

Merci pour votre excellent texte !

Moi et ma femme nous sommes dans la tranche à 30%. Ma femme a eu de plus values donc selon votre text si on choisi pas la PFU nous sommes imposables à 30,16% et si on choisi pour la PFU nous sommes imposables à 30% sur les plus values ( en sachant qu’elle eu son titre place pendant presque trois ans).

Donc pour nous la différence est minime ? Suis je correcte?

Merci beaucoup !

Bonjour,

Oui mais attention pas sur cette année! Avec l’année blanche, ce n’est pas la tranche marginale mais un taux moyen inférieur qui s’applique. Je pense donc qu’en cochant la case 2OP, le refus du PFU sera une meilleure solution.

Merci de partager le site.

Cordialement.

Merci beaucoup ! “Avec l’année blanche, ce n’est pas la tranche marginale mais un taux moyen inférieur qui s’applique” ou puis je trouver cet taux moyen inférieur?

Merci encore une fois je vais bien partagé cet site !

Bonjour

La dispense d’acompte deviendrait donc obsolète à partir de 2020 ?

Cordialement

Bonjour,

Tout à fait. En fait, elle l’est même depuis l’année dernière puisque le PFU a été mis en place par défaut : https://www.corrigetonimpot.fr/declaration-impot-prelevement-forfaitaire-unique-pfu-case-2op/

Cordialement.

Bonjour, jamais entendu parler de la dispense d’acompte, ni du PFU. Merci la Banque postale pour les conseils personnalisés ; je paies donc 12,8% d’impôts sur les intérêts de mon Pel de plus de 12 ans plus l’augmentation de la csg donc 30% plein pot alors que je ne suis pas imposable. J’ai voté Macron oui vraiment tout faux. Mais on ne s’est pas soucié des « pauvres » comme moi. PFU par défaut quel scandale !

bonjour,

oui c’est une grosse arnaque le pfu par défaut ,tout

est fait pour nous induire erreur afin de ne pas rembourser l’avance d’accompte

bien à vous

Merci beaucoup pour votre retour 🙂

Cordialement.

bonjour,

petit retour sur ma question du 12 mai dernier (cf ci-dessus).

après consultation du service des impôts, je vous confirme que vous aviez raison !

voici la réponse de l’administration :>

<

pour bénéficier des avantages du Scellier (et je suppose qu’il en est de même pour tous les dispositifs de défiscalisation immobilière), il faut donc obligatoirement déclarer ses revenus au barème

progressif, on ne peut pas opter pour le PFU.

peut-être pourriez-vous faire une petite note la-dessus, car je ne suis pas sûre que tout le monde soit au courant …

en attendant, merci encore pour toutes vos informations, vous êtes précieux, continuez comme ça !

cordialement

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

merci beaucoup,

c’est ce que je craignais ! comment obtenir la réponse formelle avant de choisir l’option. le service des impôts saura-t-il me répondre ?

Bonjour,

Très bonne question. J’ai peur que le PFU soit pris « hors » calcul de l’impôt et que la réduction ne puisse alors s’imputer dessus (à l’image du prélèvement forfaitaire sur l’assurance-vie).

Cordialement.

bonjour,

si on possède à la fois un appartement « Scellier » et un compte-titre, pour que la réduction d’impôts « Scellier » s’applique aux dividendes, faut-il obligatoirement choisir la déclaration à l’IR, ou

bien peut-on opter pour le PFU et c’est sans incidence ?

Bonsoir.

Votre article est clair et précis. Bravo.

Dommage qu’il soit pollué par des considérations partisanes.

Reprenons la base. L’objet de la réforme est double:

1 – orienter l’épargne vers des dépenses jugées plus productives que d’autres

2 – atteindre l’équilibre budgétaire

Si l’on met de coté deux secondes la lutte des classes et l’opposition du « riche » contre le « pauvre », on constate aisément que ce sont d’abord les propriétaires fonciers (= rentiers) qui seront

frappés:

– par la hausse de la CSG

– par l’exclusion des revenus fonciers du champ du PFU.

A cet égard, cette réforme est habile puisqu’elle manie la carotte et le bâton. L’épargnant aisé qui souhaitait investir dans la pierre (= réflexe n°1 et investissement préféré du français) va payer

plus d’impot avec la réforme. Seule possibilité d’échapper à cette hausse: orienter son épargne vers « l’investissement productif » qui lui, bénéficie du PFU.

Cordialement,

Gael

oui on le saura une fois mis en place. Je ferai un article à ce sujet dès que possible.

Cordialement

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Merci pour la réponse.

J’ai demandé le formulaire, la banque parle de « prélèvement à titre d’acompte »

Quel va être la démarche pour bénéficier de l’ancien régime ?

On le saura peut une fois la loi votée

Bonjour Soubi,

Attention à ne pas confondre!

1) Quand il y’aura le PFU en place, il faudra opter pour l’ancien régime!

2) La dispense d’acompte sert juste à éviter qu’on vous prenne une avance de trésorerie. Que vous la signez ou non cette année, l’impôt sera le même au final!

Le détail sur la dispense d’acompte : https://www.corrigetonimpot.fr/dispense-acompte-attestation-interet-dividende-impot-banque/

Si votre banque vous a transmis une dispense d’acompte qui mentionne le PFU, pourriez-vous m’écrire via la rubrique contact et me la transmettre? Je serai plus à même de vous donner le bon

conseil.

Cordialement.

Bonjour,

Merci pour l’explication clair de la réforme. Je fais partie des revenus modestes à 14% d’impôt sur le revenu. Si je vous suis vous me conseillez avant fin novembre de demander une dispense de PFU à

ma banque pour 2018 afin d’être soumis à l’impôt sur le revenu.

La déclaration des intérêts pour l’impôt sur le revenu est-elle prérempli ou j’ai un case à renseigner ?

Bonjour Emmanuel,

Merci pour votre message.

La CSG déductible est une déduction donc on y gagne la TMI! Comme toutes déductions d’ailleurs. C’est le principe. En revanche, je suis d’accord avec vous pour le second point. Si vous refaites les

calculs, vous verrez que les abattements n’ont pas été faits sur les prélèvements sociaux dans mes calculs! Tous les calculs sont exacts 🙂 N’êtes vous pas d’accord?

Merci pour votre analyse très intéressante. Effectivement, en décortiquant mon avis d’imposition (revenus diversifiés avec retraite, revenus fonciers, dividendes et plus-values mobilières) sous EXCEL

et en faisant une projection pour l’an prochain, j’arrive aux mêmes conclusions que vous. Je souhaiterais simplement vous signaler a) que le TMI ne s’applique pas à la CSG déductible et b) que les

abattements pour durée de rétention ne s’applique qu’à l’IRPP mais pas à l’assiette des contributions sociales qui concerne la totalité de la plus-value avant abattement. Décidément rien n’est simple

en matière de fiscalité !

@Benji : ça va plus loin que ça. Tout le monde subit les PS : les salariés, les retraités, les riches, les pauvres ect… c’est le principe de cet impôt depuis l »origine : il est le même pour tout le

monde, on le subit sur tous les revenus et il est impossible de l’éviter. Aujourd’hui, le PFU permet de ne plus subir une hausse des PS et donc de les éviter. Que le gouvernement souhaite favoriser

fiscalement les plus aisés : pourquoi pas si c’est une stratégie; mais cela doit se faire en baissant leur impôt sur le revenu et surement pas en baissant leur prélèvements sociaux.

Ah oui ça fait mal encore 1,7% de hausse de prélèvements sociaux pour les plus modestes, genre les personnes qui se versent 17.000€ de dividendes par an avec un enfant à charge par exemple. Merci

pour cette analyse.

La possibilité est conservée mais ils subiront bien la hausse des prélèvements sociaux comme démontrés. Les plus modestes vont payer 1.7% de prélèvements sociaux en plus. Ceux au PFU, ne paieront pas

ces 1.7% en plus, ils sont à 30% tout compris.Dès lors qu’on opte pour le PFU, on a que faire d’une hausse des PS.

+1

cette démonstration est fausse dans la mesure ou il y aura toujours, pour les plus modestes, la possibilité d’opter pour le barème de l’IR

Effectivement Thérèse, la réponse de LREM est choquante; d’autant que si l’impôt des « pauvres » ne bougent pas via la PFU, il va malgré tout augmenter via la hausse des prélèvements sociaux. Ils sont

particulièrement concerné car le montage PFU + hausse des prélèvements sociaux a été réfléchi pour fonctionner ensemble.

@kitty : vous avez parfaitement raison et j’ai aussi du mal à saisir le plan d’ensemble. Votre analyse est encore plus pertinente quand on pense aux avantages du PEL qui vont aussi disparaître

totalement!

J’irais plus loin : il s’agit peut-être de récupérer des impôts sur les personnes agées qui n’y comprennent pas grand chose…

N’oubliez pas que les banques gagnent aussi plus avec les pauvres en frais et agios qu’avec les autres !

Quand il y a de l’argent il n’y a plus de sens moral…

bonjour à tous,

Peut être hors sujet ! M.Macron si j’ai bien compris sa volonté de pénaliser l’épargne immobilière pour diriger les épargnants vers l’économie (entreprises et autres)

Il est le roi de la manipulation, que provoque t’il en ce moment, il connait bien les réactions des épargnants( ancien banquier). Freiner en urgence les ouvertures de l’assurance vie .sortir de

l’immobilier. Bizarre, il dope la jeune génération et le travail mieux rémunéré, ceux ci voudront une maison pour leur famille ( c’est humain)

Il veut récupérer toute cette épargne pour l’injecter dans l’économie, comment va t’il s’y prendre peut être en créant des nouveaux produits

avec une fiscalité + avantageuse .

Je le sens ainsi

cdt

La volonté est simplement ici d’augmenter l’impôt et pas de redistribuer car on ne pourra plus optimiser un placement au PFU et pas l’autre…

Bonjour Thibault.

Fiscaliste dans une banque privée célèbre dont je tairai le nom, je suis aussi particulièrement surpris par cette volonté de mettre en place la Flat-taxe. Je rejoins votre analyse, on y trouve bien

un moyen subtil d’éviter les prélèvements sociaux sur certains revenus.

L’assurance-vie est encore plus incompréhensible. Comme vous dites, c’est dommage de limiter à certains mais qui plus est c’est inutile. Ceux concernés sont au PFL à moins de 8 ans comme vous dites

et sont donc par définition ceux qui n’ont pas pris l »option TMI… en gros, les mêmes que ceux qui prennent le PFU. Ils seront donc peu nombreux à être limités par l’encours de 150k comme vous le

précisez.

Dès l’annonce du PFU, j’ai été très choquée que l’on puisse envisager d’augmenter l’imposition des revenus modestes sur les revenus du capital. Quand je l’ai fait remarquer a des représentants de

LREM ils m’ont répondu que les revenus modestes ne seraient pas touchés car ils ne font pas ce type de placements (sous entendu ils ont juste les moyens de mettre de l’argent sur leur livret A?). Je

ne sais pas si cette réponse est représentative mais elle est encore plus choquante. L’enrichissement par l’investissement en capital officiellement consacré comme domaine réservé des plus riches!

L’imposition des revenus du capital dans les tranches de TMI supérieures était excessive (avec la contribution exceptionnelle on arrivait même à du 62%). Mais la manière dont la solution choisie est

présentée, comme s’il n’y avait pas le moindre problème, est choquante. En voulant éviter de réduire directement l’imposition des plus riches et en adoptant un impôt « égalitaire pour tous », le

gouvernement arrive dans un premier temps à faire pire : réduire l’impôt des plus riches et augmenter celui des plus pauvres ! J’espère vraiment qu’il sera possible de choisir entre TMI et flat tax

et je trouve la remarque que em ce cas seuls les plus pauvres subiront l’augmentation des prélèvements sociaux très justifiée!

C’est trés bien vu. Sous cet éclairage on comprend que le gouvenerment actuel est très orienté « Rothschlid ».

Les pauvres sont faits pour rester pauvres… Coluche avais bien mis en valeur.

bonjour,

si cela continue il faudra engager un

expert en fiscalité ça devient de plus en plus complexe,alors

qu’il était question de simplification

il faudra repenser tout ca

bonne journée

J’ai voté Macron et là j’ai du mal à comprendre la réforme. Si ça se passe bien comme vous dites…

Bonjour Thibault;

Encore un bel article bravo. J’enseigne la fiscalité et le PFU ne me plaisait pas sans que je puisse saisir pourquoi. C’est bien le fait que les PS deviennent non impactant pour ceux qui sont au PFU,

complétement anormal. Bravo et au plaisir de vous lire.

Jonathan