Le Plan épargne retraite individuel alias PER arrive en force sur le marché des placements financiers. Le gouvernement multiplie les avantages du PERIN qui est de plus en plus mis en avant par les banques et assurances. Le produit est alors souvent comparé et mis en concurrence avec l’assurance-vie. Faut-il souscrire un plan épargne retraite ou une assurance-vie ? Quels sont les avantages et inconvénients du PER par rapport à l’assurance-vie ? On fait le point sur le comparatif entre les deux produits pour que vous sachiez où placer votre épargne. Une question d’autant plus importante qu’il est aussi possible de transférer les avoirs en assurance-vie vers le PER.

Sommaire

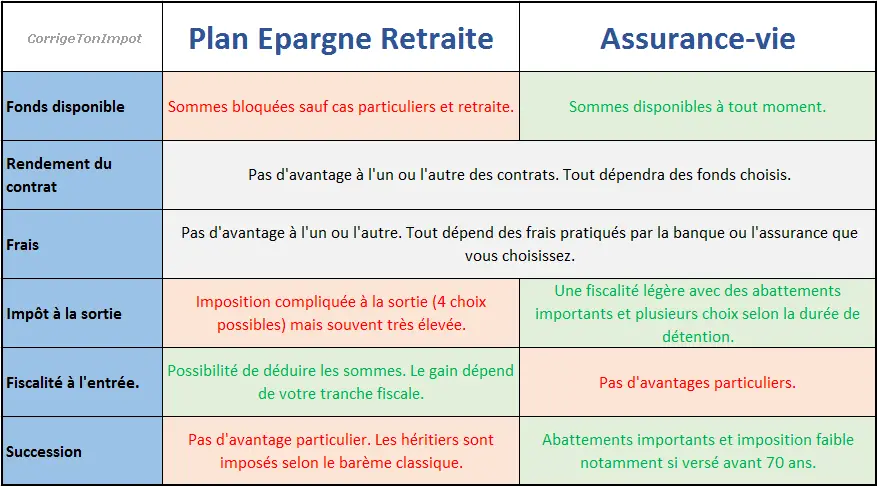

Epargne disponible : l’assurance-vie meilleure que le plan épargne retraite.

Le plan épargne retraite a pour principal objectif de vous aider à préparer la retraite. De fait, les fonds placés sur le produit sont alors bloqués jusqu’à la fin de votre vie active. Hormis quelques cas de déblocage anticipé (achat de résidence principale, invalidité, fin de chômage…), les sommes du PER ne peuvent pas être retirées. A l’inverse, l’épargne mise sur un contrat d’assurance-vie est disponible à tout moment. Une simple demande de rachat partiel ou total suffit. L’assureur peut vous rendre l’argent à tout moment. Côté disponibilité de l’épargne, l’avantage est du côté de l’assurance-vie.

Rendement de l’épargne : pas d’avantage particulier entre le PER et l’assurance-vie.

Le premier réflexe de l’épargnant va être de savoir combien son placement va lui rapporter. Le rendement va dépendre des supports sur lesquels vous placez l’argent, des frais et enfin de l’impôt du placement. Commençons par l’aspect capitalisation du produit. Votre épargne va augmenter de manière plus ou moins rapide selon les supports utilisés et la gestion qui est faite.

En assurance-vie, vous pouvez placer l’argent sur des « unités de compte ». Ce sont soit des paniers d’actions, soit des obligations, soit un mix des deux. La règle est simple : plus vous optez pour un support risqué, plus le rendement peut-être important mais avec un risque de perte à la clé. Il existe plusieurs centaines d’unités de compte et chaque investisseur doit choisir sur lesquels investir. De fait, on a aussi plusieurs modes de gestion. Soit une gestion libre où vous choisissez vous-même les supports. Soit une gestion personnalisée avec un professionnel qui le fait pour vous selon vos objectifs (sécuritaire, peu risqué, très risqué…). Soit une gestion pilotée avec des arbitrages prévus à l’avance etc…. Il existe donc tout un panel permettant d’investir sur un choix très large d’unités de compte et d’être accompagné ou non. On peut choisir d’être très sécuritaire en contrepartie d’un faible rendement ou de prendre du risque pour gagner plus.

Le plan épargne retraite permet de retrouver cette flexibilité et ces choix contrairement aux précédents produits d’épargne retraite. Le PERin vous donnera aussi accès à un large panel de supports financiers ainsi qu’à la possibilité de gérer tout seul ou d’être accompagné. L’investisseur retrouvera les mêmes possibilités que sur l’assurance-vie. Quel placement permet le meilleur rendement entre l’assurance-vie ou le PER ? Pas d’avantage ou d’inconvénient particulier allant à l’un ou l’autre. Votre épargne à la même chance de capitalisation entre les deux produits qui proposeront des options équivalentes. Tout dépendra ensuite de vos demandes, de la gestion choisie et de l’évolution des marchés.

Quels frais en assurance-vie et sur le plan épargne retraite individuel ?

Côté frais, aucun des deux placements n’est mieux que l’autre. Que ce soit les frais à l’ouverture du produit, lors du versement ou sur les sommes gérées, je ne peux vous dire si l’assurance-vie ou le plan épargne retraite est plus avantageux. Tout va dépendre de la banque ou compagnie d’assurance qui gère le produit. A ce niveau, il ne faut pas mettre en concurrence le PERin et l’assurance-vie mais les établissements. Il faut faire le tour de la place pour voir quel professionnel vous fera la meilleure offre.

Fiscalité à la sortie : l’assurance-vie plus avantageuse que le PER dans plusieurs cas.

Les deux placements ont une fiscalité compliquée lors du déblocage des fonds. Trois choix fiscaux sont possibles en assurance-vie avec des barèmes qui changent selon l’antériorité du contrat. Pour le plan épargne retraite, c’est encore pire avec 4 fiscalités possibles selon que vous sortez en rente ou capital et que vous ayez déduits ou non les versements.

Pour faire simple, le fait de placer en assurance-vie vous permet de récupérer les fonds sans impôt au bout de 8 ans si le rachat comprend 4600 € d’intérêts ou moins (9 200 € pour un couple) chaque année. L’assurance-vie offre la possibilité de récupérer sa mise de départ ET la plus-value sans impôt en s’y prenant correctement. Le plan épargne retraite ne permet pas cette option, l’impôt même partiel interviendra quoi qu’il se passe au déblocage. Avantage à l’assurance-vie si on regarde l’imposition à terme… mais le plan épargne retraite individuel à son mot à dire en amont.

Imposition lors du versement des sommes : le plan épargne retraite offre une possibilité de déduction importante.

C’est le gros avantage du PERIN par rapport à l’assurance-vie. Au moment où vous placez l’argent, on vous propose un gain fiscal immédiat avec la possibilité de les déduire fiscalement. L’avantage du Plan Epargne Retraite par rapport à l’assurance-vie est la possibilité de déduire immédiatement les sommes versées de l’impôt. Ne sous-estimez pas cet avantage. Le fait de gagner immédiatement a un impact important sur le rendement global du produit. Il vaut mieux un gain fiscal maintenant que dans 8 ans ou plus. Dans certaines situations, ce point peut faire que le placement sur un PER est plus judicieux que l’assurance-vie. Il faut bien évidemment calculer le gain fiscal via la déduction en amont. Voir : quel est le gain fiscal en déduisant le versement du plan épargne retraite de ses impôts : simulateur.

Succession : l’assurance-vie échappe aux droits contrairement au plan épargne retraite individuel.

En matière de décès, l’assurance-vie peut avoir l’avantage. Le PER ne présente pas d’inconvénient particulier en soit mais on a deux possibilités. Si vous avez ouvert un PER bancaire, les héritiers pourront récupérer l’épargne et seront fiscalisés selon le barème successoral classique : 60% entre concubins et étrangers, 100 000 € d’abattement puis 20% pour les descendants, exonérés entre marié/pacsés… L’assurance-vie échappe aux droits de succession et offre une alternative bien plus favorable. En cas de versements avant 70 ans, l’épargne est transmise aux bénéficiaires désignés avec un abattement de 152 500 € par personne avant imposition à 20%. Voir : fiscalité de l’assurance-vie au décès ou à la succession. Notons que si c’est un PER assurance qui est ouvert, on retombe sur la fiscalité successorale identique à l’assurance-vie…sauf que l’on regardera l’âge au moment du décès et non pas au moment des sommes versées.

Pour le PER assurance, il y’a quasiment les mêmes avantages que l’assurance-vie pour la succession mais pas pour les PER bancaires.

Faut-il ouvrir une assurance-vie ou un plan épargne retraite PERIN ? Avantages et inconvénients.

L’épargnant qui ne sait pas s’il doit placer son argent sur l’assurance-vie ou sur le PER et qui cherche à savoir lequel est meilleur part dans la mauvaise direction. L’assurance-vie et le plan épargne retraite ne sont pas deux placements comparables. Ils ont des avantages différents et le choix va dépendre des besoins et objectifs de l’investisseur. Ces deux produits permettent de répondre à des demandes différentes, il serait stupide de vouloir les comparer.

Le plan d’épargne retraite individuel répond à une volonté de préparer la retraite. C’est un placement utile si c’est votre objectif ; le fait que les sommes soient bloquées devient alors même un avantage. Le PERIN prend tout son sens si vous êtes dans une tranche fiscale haute : le gain fiscal via la déduction sera meilleur. Bien entendu, plus vous approchez de la retraite, plus le rendement du placement est fort car vous avez la déduction fiscale avec une restitution des sommes à court terme. N’oubliez pas l’impôt à la sortie ou le fonctionnement global que j’ai détaillé ici : tout sur le plan épargne retraite : comment ça fonctionne?

L’assurance-vie reste un produit de capitalisation utile à beaucoup de par sa flexibilité. Si vous n’êtes pas sur une problématique de préparer la retraite, il vaut mieux éviter le PER et envisager l’assurance-vie. Les personnes qui veulent préparer la succession notamment en transmettant à des tiers ou dépassant les abattements de 100 000 € par enfant ont aussi tout intérêt à privilégier l’assurance-vie.

Il n’y pas un placement qui est mieux que l’autre entre l’assurance-vie et le plan épargne retraite individuel. Il faut considérer les qualités de deux placements individuellement et identifier lequel des deux est meilleur pour répondre à vos objectifs personnels.

Partager la publication "Plan épargne retraite PER ou Assurance-vie : lequel choisir?"

Plus d'articles sur le même sujet :

Tout sur le PER : fonctionnement, impôt au terme, déduction, succession…

Tout sur le PER : fonctionnement, impôt au terme, déduction, succession…

Plafond Épargne Retraite : déduction, calcul des impôts, optimisations, exemples et impact des PER-PERCO-Madelin

Plafond Épargne Retraite : déduction, calcul des impôts, optimisations, exemples et impact des PER-PERCO-Madelin

Qui doit ouvrir un plan épargne retraite individuel PERin?

Qui doit ouvrir un plan épargne retraite individuel PERin?

Plan épargne retraite PER : comment remplir la déclaration d’impôt?

Plan épargne retraite PER : comment remplir la déclaration d’impôt?

Bonjour

Quant au choix des supports d’un PER, dois-je privilégier des ETF capitalisants comme sur un PEA, ou bien ça n’a aucune importance que ce soit capitalisant ou distributif ?

Merci

Bonjour,

Sur cette question d’ordre plutôt financière que fiscale, je suis moins spécialisé. Je pense que c’est similaire au PEA mais n’en suis pas certain. Si vous trouvez la réponse, je suis preneur car c’est une excellente question.

Cordialement.

Bonjour

Concernant la fiscalité de l’assurance vie, je fais chaque année un rachat partiel qui comprend au plus 9200€ de plus value pour notre couple . Je devrais réinvestir cette somme dans mon AV pour retrouver mon allocation d’origine. le but est bien de diminuer année après année le montant des plus values ; est-ce exact?

Merci pour votre réponse et bonnes fêtes!

Bonjour,

Oui c’est une optimisation possible effectivement du seul point de vue de la fiscalité sur les revenus.

Cordialement.

Bonjour,

il y a plus de 8 ans, j’ai souscrit une assurance vie avec comme bénéficiaires mes deux enfants. J’ai moins de 70 ans. Je souhaiterai savoir si j’aurai du faire deux assurances vies pour chacun d’entre eux plutôt que d’avoir regrouper sur une seule assurance ? Dans l’idéal, le plafond pour transmettre est de 152 500€ pour chaque enfant. Si j’ouvre une autre assurance vie dans une autre agence, pourraient ils bénéficier chacun de 152 500€ supplémentaires qui se cumuleraient avec ceux souscrits il y a plus de 8 ans? Mon mari peut il faire la même démarche pour chacun de ses enfants alors que moi même est souscrit pour eux?

Je vous remercie par avance et bravo pour votre site.

Bonjour,

J’ai tout expliqué ici : https://www.corrigetonimpot.fr/fiscalite-assurance-vie-transmission-impot-simple-beneficiaire/

Cordialement.

J’ai l’intention de faire un don à chacun de mes petits-enfants . Puis-je bénéficier de la réduction d’impôts procurée par le Plan Epargne retraite PERIN; Comment procéder.

Bonjour

Merci pour vos explications et vos articles.

Je ne suis pas imposable étant parent isolé avec 4 enfants mineurs. Ne pas déduire ou déduire les versements sur mon PERECOL (per proposé par mon employeur) n’a donc aucun impact sur mon impôt aujourd’hui. J’imagine que ds 20 ans à la retraite (20 ans ou plus si l’âge de départ à la retraite est repoussé…) mes revenus ne seront pas imposés. Est ce qd même opportun pour moi d’abonder ce PERECOL? Si oui dois je déduire les versements maintenant ou pas?

En vous remerciant

Bonjour,

A mon avis vous ne parlez pas d’un PER déductible mais d’un PER où l’employeur peut abonder selon ce que vous mettez. Si c’est le cas, c’est souvent très intéressant car on a un effet de levier avec ce que l’employeur verse. Si c’est un PER classique individuel, je ne vois pas l’intérêt.

Cordialement.

Bonjour, je bénéficie de plafond épargne retraite sur mes impôts, mais je malheureusement je n’ai pas souscrit un plan d’epargne retraite. Comment je peux utiliser ce plafond ? Merci de votre réponse.

Bonjour,

Ce plafond ne sert qu’à ça.. après ce n’est pas grave s’il n’est pas utilisé!

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Il me semble qu’il y a une erreur dans votre article, en effet, il y a différentes formes de PER : assurance (PER assurantiel) ou compte-titres (PER bancaire).

Le PER assurantiel est la norme et il bénéficie du même avantage que l’assurance vie à la succession (l’argent est transmis aux bénéficiaires avec un abattement fiscal de 152 500 € qui échappent aux droits de succession) contrairement au PER bancaire qui lui est intégré dans la succession.

Bien à vous,

Bonjour,

Effectivement, c’est une grosse approximation dans mon article, j’étoffe le paragraphe concerné. Merci pour votre remarque.

Cordialement.