Parmi les nouvelles mesures fiscales pour l’année 2026, un semblant de bonne nouvelle paraissait arriver avec l’augmentation de 3 à 5 ans pour le « plafond épargne retraite ». Ce mécanisme qui permet de savoir jusqu’à combien on peut déduire en plaçant sur un PER serait revalorisé afin que ce soit plus intéressant pour les contribuables. Je vais rappeler rapidement le fonctionnement pour que tout le monde comprenne bien. Mais surtout, on sait maintenant comment ça va se passer dans la pratique. Et franchement, c’est loin d’être simple et on est même très proche de l’aberration totale. Je vous le dis de suite, vous n’êtes pas prêt de voir la couleur de ce nouvel avantage fiscal.

Sommaire

Rappel : l’utilité du plafond épargne retraite.

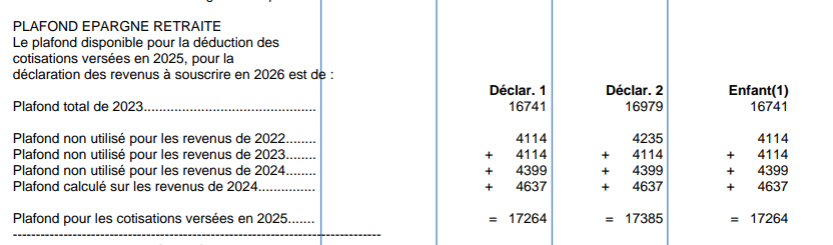

A la fin de votre avis d’imposition, vous pouvez voir une rubrique nommée « plafond épargne retraite » avec des chiffres. On y voit des colonnes avec les 3 dernières années, chacune associée à un nombre de quelques milliers d’euros. Le total figure au bas comme sur l’image ci-dessous.

On peut voir ici que le déclarant 1 a un plafond épargne retraite de 17 264 € en tout acquis grâce aux additions de 4637 + 4399 + 4114 + 4114 provenant de l’année en cours et des 3 passées. Idem pour le déclarant 2 qui a 17 385 € et pour l’enfant.

Ces plafonds ne sont pas une niche fiscale ou un moyen de payer moins de fiscalité. Ils servent à limiter la déduction d’impôt qu’on peut avoir si on a fait le choix de défiscaliser via certains placements. Le plus connu est le PER alias Plan Epargne Retraite. Si vous mettez de l’argent sur un tel produit, les sommes sont bloquées jusqu’à la retraite. Mais en contrepartie, vous pouvez immédiatement déduire le montant placé sur la déclaration d’impôt. Pour éviter que la niche fiscale soit trop grande, le fisc a mis ce plafond épargne retraite.

Dans le cas présent, si on imagine que le déclarant place 10 000 euros sur un PER, il pourra déduire tous les 10 000 de ses revenus avant calcul de l’impôt. En revanche, sont plafond ne sera plus que de 7 264 € pour la suite. A l’inverse, si on imagine qu’il place 20 000 euros… le plafond le limite ! Il pourra déduire seulement 17 264 € de ses revenus et la partie qui dépasse ne permettra pas l’avantage fiscal.

Je ne vais plus en détail car j’ai déjà fait un article complet sur le fonctionnement. Pour savoir combien on paie d’impôt en moins via le PER, comment sont calculés les plafonds, comment ils se renouvellent dans le temps, comment on peut optimiser quand on est en couple etc… c’est ici : tout sur le plafond épargne retraite.

La loi de finances 2026 augmente le délai du plafond épargne retraite à 5 ans !

Comme vous l’avez vu sur l’image ou dans l’article lié, le plafond épargne retraite est composé de celui acquis via l’année en cours mais aussi de ceux des 3 années passées. Quand on ne l’utilise pas ou qu’on le mange partiellement, il va se reporter année après année. J’insiste sur le fait que ce n’est pas non plus un cadeau incroyable. Si vous ne faites pas de placement PER ou similaire, ce plafond ne vous sera jamais d’aucune utilité. Par ailleurs, vous apprendrez dans l’article lié que le plafond est au minimum de plus de 4000 euros chaque année. Toutes les personnes qui font un PER mais versent moins de 4 000 € par an ne sont donc jamais inquiétées par le plafond. Concrètement, ce plafond et sa rétroactivité sur 3 ans sont bloquants uniquement pour des gros revenus qui envisagent des placements sur un plan épargne retraite de plus de 10 000 € régulièrement.

Le changement annoncé pour 2026 est le suivant : on retiendra maintenant 5 ans en arrière pour le plafond épargne retraite au lieu de 3. Autant vous dire que la nouvelle est bien insipide pour 90 % des gens. En revanche, pour les gestionnaires de patrimoine et les clients associés, le changement peut s’avérer intéressant avec la possibilité d’optimiser des placements sur un PER. On attendait donc de voir comment le fisc allait le mettre en place au niveau concret. Peut-on prendre les plafonds d’il y’a 5 ans dès la déclaration 2026 ? Comment faire si on les avait utilisés ? Faudra t’il les remettre à la main dans la déclaration ou est-ce que ce sera automatique ?

Rien de tout ça ! Le gouvernement vient d’annoncer le fonctionnement et c’est surement une des mécaniques les plus ridicules que j’ai pu voir depuis que je travaille !

Le nouveau plafond retraite de 5 ans ne marchera pas avant 2030 !

Comme tout le monde, vous pensiez qu’on allait pouvoir profiter des plafonds sur 5 ans en arrière pour les versements faits en 2026 sur un PER ? Rien de plus logique, on pensait tous à une évolution fonctionnant ainsi :

- avant réforme, un versement PER 2026 se déduisait sur la déclaration 2027. On avait le plafond calculé sur le revenu 2026 et on pouvait utiliser les 3 précédents (revenu 2025 à 2023) si non utilisés.

- après réforme, un versement PER 2026 se déduirait toujours sur la déclaration 2027. Mais on pourrait utiliser le plafond calculé sur le revenu 2026 et celui des 5 précédents (revenu 2025 à 2021) si non utilisés.

Eh bien non ! Ce serait trop simple de faire ainsi et de rendre la nouvelle réforme utile de suite. Le gouvernement a pris le sujet dans l’autre sens en se focalisant sur les plafonds. Le plafond épargne retraite d’avant réforme ne sont pas reportables pendant 5 ans. Donc le plafond de 2023, 2024 ou 2025 ne restent pas 5 ans mais 3 comme avant. C’est seulement le plafond non utilisé de 2026 et après qui vont stagner pendant 5 ans au lieu de 3 ans. Du coup, rien ne change avant au moins 4 ans soit 2030 ! Je vous le montre en exemple :

- Je place sur un PER en 2026. Je peux utiliser le plafond des revenus 2026 et ceux des 3 années passées (2025 à 2023) car le plafond 2022/2021 ne sont pas éligibles aux 5 ans.

- Je place sur un PER en 2027. Je peux utiliser le plafond des revenus 2027 et ceux des 3 années passées (2026 à 2024) car le plafond 2023/2022 ne sont pas éligibles aux 5 ans.

- Je place sur un PER en 2028. Je peux utiliser le plafond des revenus 2028 et ceux des 3 années passées (2027 à 2025) car le plafond 2024/2023 ne sont pas éligibles aux 5 ans.

- Je place sur un PER en 2029. Je peux utiliser le plafond des revenus 2029 et ceux des 3 années passées (2028 à 2026) car le plafond 2025/2024 ne sont pas éligibles aux 5 ans.

- Je place sur un PER en 2030. Je peux utiliser le plafond des revenus 2030 et ceux des 4 années passées (2029 à 2026). En effet, les plafonds 2029/2028/2027 sont sur 3 ans et celui de 2026 date de 4 ans mais est le premier éligible à une durée de 5 ans donc on peut le prendre.

- Je place sur un PER en 2031. Je peux utiliser le plafond des revenus 2031 et ceux des 5 années passées (2030 à 2026). En effet, les plafonds 2030/2029/2028 sont sur 3 ans et ceux de 2026/2027 datent de 4/5 ans mais sont éligibles à une durée de 5 ans donc on peut le prendre.

Voilà, voilà…on a une réforme qui est déjà inutile pour la quasi-totalité des gens et réservées au plus aisés. Mais dans la mise en place, ils ont réussi à la rendre non effective avant 4 années entières ! Autant vous dire que d’ici là, ça aura le temps de disparaitre ou de changer.

Partager la publication "Epargne retraite : le plafond de déduction passe à 5 ans… mais c’est fait n’importe comment !"

Plus d'articles sur le même sujet :

Tout sur le PER : fonctionnement, impôt au terme, déduction, succession…

Tout sur le PER : fonctionnement, impôt au terme, déduction, succession…

Plafond Épargne Retraite : déduction, calcul des impôts, optimisations, exemples et impact des PER-PERCO-Madelin

Plafond Épargne Retraite : déduction, calcul des impôts, optimisations, exemples et impact des PER-PERCO-Madelin

Simulateur Excel : Quelle baisse de l’impôt 2026 si vous placez sur un PER fin 2025 ?

Simulateur Excel : Quelle baisse de l’impôt 2026 si vous placez sur un PER fin 2025 ?

Quel est le meilleur PER du marché ?

Quel est le meilleur PER du marché ?