Les propositions et réformes pour l’année 2026 se multiplient. Sans surprise, la plupart sont assez néfastes pour les contribuables. Mais on peut mettre en avant la hausse de la CSG sur les revenus du capital qui vient d’être adoptée par l’assemblée nationale. C’est sans nul doute une très mauvaise nouvelle qui va concerner tout le monde si ça va au bout. Je me propose donc de vous expliquer en quoi c’est impactant.

Sommaire

C’est quoi la hausse de la CSG ?

Aujourd’hui, on paie de l’impôt, mais on paie aussi des prélèvements sociaux. On les confond souvent, car les deux peuvent apparaître sur la déclaration d’impôt et sont parfois mélangés. La flat-tax de 30% par exemple, comprend 12.8% d’impôts et 17.2% de prélèvements sociaux. Aujourd’hui, on paie 17.2% de prélèvements sociaux sur quasiment tout : les salaires, les loyers, les plus-values en cas de vente de biens, les revenus de placements, les retraites… Les moyens de les éviter sont rarissimes et à part le Livret A ou le LEP, tous les produits financiers y passent. Contrairement à l’impôt avec lequel on a des pistes pour l’éviter, des choix possibles pour optimiser, des abattements etc… les prélèvements sociaux ne sont pas permissifs et systématiquement inévitables.

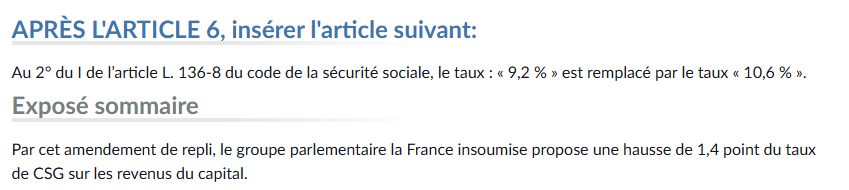

Les prélèvements sociaux de 17.2% sont en fait décomposés entre la CSG (9.2%), la CRDS (0.5%) et le prélèvement de solidarité (7.5%). Comme on les paie partout et qu’ils sont déjà très élevés, ils n’ont pas bougé depuis 2018. Mais aujourd’hui, le projet de loi pour 2026 prévoit d’augmenter la CSG de 9.2% à 10.6%. Formulé autrement, on va avoir des prélèvements sociaux qui passeraient de 17.2% à 18.6 % !

Une hausse en deux temps des prélèvements sociaux ?

L’amendement adopté est donc une énorme bombe fiscale et de très loin la plus pénalisante pour tout le monde. Ajouter 1.4% de prélèvement sur une taxe inévitable que l’on paie partout représente un énorme manque à gagner pour chaque personne. Mais attention, vous noterez en regardant l’amendement adopté ici qu’il y a une précision : « une hausse de la CSG sur les revenus du capital« .

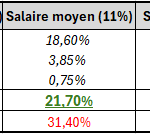

On assisterait donc à une dissociation des prélèvements sociaux. S’ils concernent les salaires, la retraite… on aurait le taux à 17.2%. En revanche, dès lors qu’on parle des revenus de vos placements (assurance-vie, PEA, dividendes, cryptomonnaies…), c’est le nouveau taux de 18.6% qui s’applique. Bien entendu, la flat-tax de 30% est impactée puisqu’elle s’applique aux revenus du capital et elle passerait à 31.4 %.

Mais attention, les revenus du capital concernent aussi les loyers perçus, les plus-values immobilières, les SCPI… Les grands médias nous mettent en avant l’impact énorme de la hausse de CSG pour les placements bancaires, mais j’ai bien peur que ce soit aussi une sanction immédiate pour tous les propriétaires !

Qui plus est, il n’y a qu’un pas à faire pour étendre cette hausse aux autres types de revenus une fois la loi passée. Dès demain, tous vos placements bancaires et loyers vont subir une hausse fiscale forte. Les parts sociales, l’assurance-vie… tout y passe et même les petits épargnants subiront cette hausse de CSG. Mais je ne serais pas surpris que vos salaires et retraites soient concernés dès l’année prochaine sous prétexte d’aligner les prélèvements sociaux à tout niveau.

Comment réagir à cette hausse de prélèvements sociaux ?

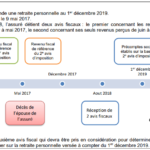

Sachez qu’il faut déjà attendre la validation du projet par le Sénat et voir si ça passe ou non. Concrètement, on sera en mesure d’être certain de cette nouveauté en toute fin d’année. Début janvier, je fais systématiquement un article récap et une conférence avec les nouveautés. Au niveau des stratégies, il n’y a pas grand-chose à faire. On peut quand même noter que si vous avez une opération financière dépendant de votre volonté à faire, il peut être judicieux de la passer avant la fin de l’année 2025 si cela ne vous pose pas de contrainte par ailleurs. Si le changement passe, vous économiserez alors 1.4%. Je pense par exemple aux opérations suivantes, je suis moi-même concerné par certaines que j’envisage d’acter fin décembre :

- retrait de dividendes si vous avez une entreprise : autant profiter de la flat-tax à 30% pendant qu’il est temps.

- rachat partiel ou total sur divers produits : PEA, PEL, Assurance-vie … il peut être intéressant de voir en amont si la hausse de CSG vous concerne et si le rachat fin décembre peut éviter 1.4% de frais en plus.

- cession de valeurs mobilières : que ce soit de l’immobilier, des parts sociales, des actions, de la crypto etc… Si vous envisagiez déjà de vendre avec une plus-value, il peut être intéressant de le faire cette année.

Partager la publication "Hausse de la CSG : une des pires nouveautés pour 2026."

Plus d'articles sur le même sujet :

Calcul de la CSG déductible sur les revenus fonciers.

Calcul de la CSG déductible sur les revenus fonciers.

Vous êtes veuf et à la retraite : votre caisse de retraite vous doit surement de l’argent qu’il faut réclamer !

Vous êtes veuf et à la retraite : votre caisse de retraite vous doit surement de l’argent qu’il faut réclamer !

Cases 2 de la déclaration d’impôt : revenus et valeurs de capitaux mobiliers.

Cases 2 de la déclaration d’impôt : revenus et valeurs de capitaux mobiliers.

Prélèvement forfaitaire unique 2026 : la déclaration d’impôt permet de refuser la flat tax via la case 2OP.

Prélèvement forfaitaire unique 2026 : la déclaration d’impôt permet de refuser la flat tax via la case 2OP.

Est ce que cette hausse de 1.40 % sera déductible du revenu global en plus des 6.80 % déjà déductibles ?

Bonjour Thibault

Concernant l’évaluation de mon bien immobilier

Je risque de le vendre à un prix bien supérieur à celui que j’ai declare ( pourtant assez conforme aux prix du quartier ) en effet mon bien a des atouts exceptionnels ( emplacement ..)

En cas de vente puis je et dois je anticiper et faire un complément de déclaration IFI ou attendre un éventuel redressement ?

bonjour THIBAULT je vous suis sur YOU TUBE ce que vous faite est formidable …explicite a souhait ..grace a vos videos j ai pu recuperer une 1/2 part sur ma situation et recuperer 3 années d imposition ..aujourd hui je ne paie plus d impot …un grand MERCI JE CONTINUE a vous suivre …bien a toi