La déclaration d’impôt permet de transcrire l’ensemble des revenus provenant des placements financiers. Tout se passe dans la rubrique avec les chiffres 2 : revenus des valeurs et capitaux mobiliers. Elle apparaît en page 2 du Cerfa 2042 (déclaration papier) ou lorsqu’on clique sur « revenus et capitaux mobiliers » lors de la déclaration d’impôt en ligne. On fait le point sur la signification des cases une à une et des astuces fiscales possibles.

Sommaire

Quels sont les revenus déclarés dans les cases 2 ?

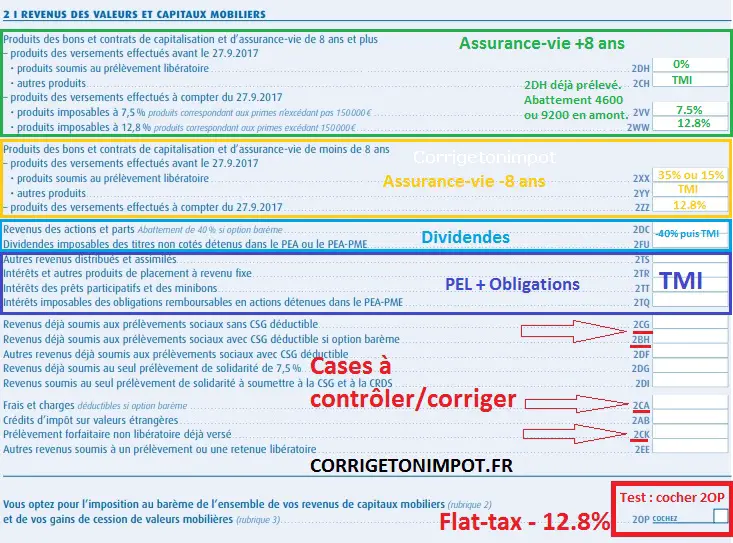

Nous allons détailler une par une les case existantes. Elles figurent sur l’image ci-dessous, vous les retrouverez sur votre déclaration 2025.

Ces cases sont souvent pré-remplies mais je vous conseille de bien prendre le temps de les étudier. Elles concernent l’ensemble des placements financiers : assurance-vie, compte-titres, PEA, contrat de capitalisation, actions… On retrouve aussi les dividendes pour les chefs d’entreprise. On déclare bien les revenus issus des produits et non pas la somme placée. Au moment de la déclaration d’impôt, on traite donc les produits réalisés à travers les rachats de l’année passée. Sachez que pour chaque revenu, vous payez deux fiscalités : l’impôt sur le revenu que je vais détailler dans l’article mais aussi les prélèvements sociaux de 17.2%. Ces derniers sont soit ponctionné via la déclaration d’impôt, soit pris par la banque ou l’assurance lors du rachat.

Exemple

Mr Corrigetonimpot a 100 € indiqué en case 2DC. Grâce à l’article, il va apprendre qu’il a le choix entre 12.8% d’impôt ou 11% après abattement de 40%. Soit ici 100*12.8% = 12.8 € ou (100-100*40%)*11% = 6.6 €. Qu’il choisisse l’une ou l’autre option, il va aussi payer par ailleurs les prélèvements sociaux de 17.2% soit 100*17.2% = 17.2 €.

Attention, le livret A, le LDD, le LEP et certains livrets (jeune, épargne, entreprise avant 2014 etc…) ne sont pas imposés. De fait, les intérêts de ces placements ne figurent pas dans ces cases.

Déclaration d’impôt suite aux rachats d’assurance vie : cases 2DH à 2ZZ.

Les 7 premières cases en partant du haut vont servir à gérer tout ce qui provient de vos assurances-vie. Les contrats de capitalisation ont une fiscalité similaire en ce qui concerne les revenus et passent aussi dans ces cases. Ces cases sont normalement pré-remplies correctement; me concernant j’ai rarement vu des erreurs à ce niveau. Je détaille l’utilité des cases et le calcul de l’impôt engendré. J’ai déjà expliqué le fonctionnement du produit ici que je vous invite à lire en amont : fiscalité des rachats sur les contrats d’assurance-vie : taux du prélèvement libératoire, flat-tax ou impôt sur le revenu.

Cadre 2DH et 2CH pour les revenus des assurances-vie de plus de 8 ans.

Les intérêts issus des rachats faits en 2025 sur les contrats alimentés avant septembre 2017 sont fiscalisés de deux manières. Vous avez dû choisir l’option entre les deux lors du rachat auprès de votre banque. Le fisc ne fait que retranscrire :

- Case 2DH : prélèvement libératoire de 7.5%. Cet impôt a été pris par votre banque au moment du rachat.

- Case 2CH : imposition via la déclaration d’impôt selon votre tranche fiscale.

Rappelons qu’il y’a un abattement de 4 600 € (ou 9 200 € pour les couples) avant calcul de l’impôt. Pour la case 2DH, la banque a calculé et ponctionné les 7.5% sans tenir compte de l’abattement. De fait, ils vous seront rendus via la déclaration fiscale si la case 2DH est remplie (soit 4600*7.5% ou 9200*7.5% rendus).

Pour la case 2CH, la banque n’a alors rien pris en amont et le taux prélevé dépend de votre tranche fiscale. Je parlerai souvent de la tranche marginale d’imposition qui est un taux très important dépendant de l’ensemble de vos revenus et des parts fiscales; il est en général de 0% ou 11% ou 30% (voir : quel est la tranche marginale d’imposition?). Dans l’optique où l’abattement n’a pas été utilisé via 2DH, le fisc l’appliquera avant de fiscaliser le montant de la plus-value indiquée en 2CH.

Exemple

Mr est célibataire et il a 2 000 € indiqués en 2DH et 3 600 € en 2CH. Sa tranche fiscale est de 11%. Comment est calculé l’impôt?

- Mr a donc fait deux rachats l’an passé avec 2000 € de plus-value sur le premier et 3 600 € sur le second.

- Il a opté pour le prélèvement libératoire sur le premier et la banque a pris 2000*7.5% à la source soit 150 €. Pour le second rachat, il a opté pour l’imposition lors de la déclaration et la banque n’a donc rien pris.

- Lors de la déclaration d’impôt, le fisc traite la case 2CH en premier, avant 2DH. Il y’a 3 600 € imposables mais un abattement de 4 600 €. Les 3 600 € ne seront pas imposés selon la tranche fiscale et il reste 4 600 – 3 600 soit 1 000 € d’abattement.

- Ensuite, il traite 2DH. L’impôt est déjà pris par la banque l’an passé. Mais il reste 1 000 € d’abattements qui auraient dû être appliqués. En réalité, ce n’est pas 2 000 € mais 2 000 – 1 000 qui auraient dû subir 7.5%. Le fisc va donc rendre 1 000 * 7.5% = 75 €.

- Pour info, les prélèvements sociaux de 17.2% sont bien pris par ailleurs sur les rachats en assurance-vie (soit au fil de l’eau, soit lors du rachat) soit ici 5 600 * 17.2%.

Cases 2UU, 2VV et 2WW pour les mêmes contrats.

Si vos assurances-vie sont alimentées après septembre 2017, la fiscalité est différente même pour des contrats datant de plus de 8 ans. La plus-value des rachats apparaît alors en case 2UU répartie ensuite entre 2VV et 2WW.

- Case 2VV : les produits d’assurance-vie issus des primes versées jusqu’à 150 000 € peuvent être imposés au prélèvement libératoire (7.5%).

- Sinon, la flat-tax (ou prélèvement forfaitaire unique) de 12.8% s’applique via la case 2WW.

Attention ici le fonctionnement est un peu différent. La banque n’a pas pu prendre la fiscalité car il faut attendre l’année suivante pour distinguer ce palier de 150 000 €. De fait, les taux de 7.5% ou 12.8% seront pris via la déclaration d’impôt. L’abattement de 4 600 € ou 9 200 € s’applique aussi en amont bien entendu. Enfin, nous allons voir que la flat-tax peut être annulée si la case 2OP est cochée.

L’assurance-vie avant 8 ans traitée via les cases 2XX, 2YY et 2ZZ.

Dans l’optique où vous faites des rachats sur une assurance-vie avant 8 ans, 3 cases sont possibles :

- 2XX : vous avez opté pour le prélèvement libératoire de 35% ou 15% selon que votre contrat a moins de 4 ans ou moins de 8 ans. La plus-value dans cette case ne sera pas fiscalisée car la banque a déjà pris l’impôt. Attention, cette option est rarement la bonne.

- 2YY : vous choisissez d’être imposé via la déclaration fiscale. L’impôt sera calculé selon votre tranche d’imposition via la plus-value indiquée dans cette case.

- 2ZZ : les intérêts mis dans cette case sont imposés à la flat-tax de 12.8%. Cette option est possible seulement pour les rachats issus des sommes versées depuis 3 ans.

Une fois encore, la case 2ZZ verra son calcul changer si vous cochez la case 2OP indiquée ci-après.

Les cases 2OP et 2Ck pour gérer la flat-tax.

Je me permets de tout de suite traiter les cases 2OP et 2CK avant de reprendre dans l’ordre. Ces deux cases sont primordiales car elles vont jouer sur le calcul de toutes les autres comme nous venons de le voir pour l’assurance-vie.

Depuis deux ans, l’ensemble des revenus bancaires fiscalisés via les cases 2 subit une fiscalité différente. Par défaut, la flat-tax de 12.8% (auxquels s’ajoutent 17.2% de prélèvements sociaux) remplace tout ce qui existait. Un revenu de 100 € subira la flat-tax soit 12.8€ peu importe que ce soit un revenu d’assurance-vie, de PEA, de PEL etc… Une option par défaut qu’on peut annuler pour retomber dans l’ancienne fiscalité. Il suffit de cocher la case 2OP pour l’annuler et retomber dans les taux fiscaux que je suis en train de décrire case par case. J’ai expliqué l’importance de faire un test à chaque déclaration fiscale en cochant ou non la case 2OP ici : Déclaration d’impôt : comment annuler la flat-tax avec la case 2OP?

Si vous ne cochez pas la case 2OP, inutile de faire les calculs savants ou de lire les descriptions des cases que je donne. Le fisc vous prendra 12.8% des revenus déclarés dans chaque case. Par défaut, la banque a souvent déjà pris ces 12.8% en amont l’année passée. La somme que la banque a prise en amont figure en case 2CK. Cette case représente un crédit d’impôt qui vous sera rendu. On évite ainsi une double imposition.

Exemple

Mr Corrigetonimpot a eu 200 € de revenus sur un PEL et 100 € de revenus d’action. La banque a déjà pris 12.8% à la source sur les revenus de l’action mais rien sur le PEL.

Mr verra le chiffre 100 et le chiffre 200 dans les cases 2. S’il ne coche pas 2OP, la flat-tax s’applique par défaut et le fisc calculera 300*12.8% soit 38.4 € d’impôt. En parallèle, la case 2Ck sera remplie avec le chiffre 12.8 € (13 € en réalité avec l’arrondi). En effet, Mr a déjà payé ces 12.8€ qui ont été pris par la banque l’an passé sur les revenus de 100 €; le fisc les rendra donc via un crédit d’impôt à travers 2CK.

Si Mr coche 2OP, le taux fiscal ne sera plus de 12.8% car on annule alors la flat-tax. Mr aura alors un calcul d’impôt selon son barème après les abattements relatifs aux deux produits que nous allons voir. La case 2Ck lui permet toujours d’avoir son avance restituée.

Il est primordial de bien faire deux simulations en cochant 2OP ou non pour voir l’impact. La différence est parfois énorme et vous êtes tout à fait libre de choisir. Par ailleurs, soyez attentifs à la case 2CK. Normalement la banque transmet l’information au fisc et la case est bien remplie. Cependant, certaines situations font qu’il faut la remplir à la main. Par exemple un chef d’entreprise qui se verse des dividendes en fin d’année et dont le comptable prélève la flat-tax à la source. Il a déjà payé les 12.8% et doit donc les mettre en case 2CK pour qu’on lui rende afin d’éviter une double imposition car les dividendes seront pré-remplis. Sur une telle situation, la case 2CK est souvent laissée vide par le fisc et c’est à vous de la remplir.

Pour la suite de l’article, je reprends les cases 2 de la déclaration d’impôt en expliquant l’imposition des valeurs et capitaux mobiliers avec refus de la flat-tax. Pour chaque case 2, si vous ne cochez pas 2OP, ce sera alors le taux de 12.8% via la flat-tax qui prendra le pas sur la fiscalité expliquée ici.

Cadre avec 2DC et 2FU : abattement de 40% avant impôt.

La case remplie la plus fréquemment est la case DC. On y trouve les dividendes des actions. Dès lors que vous avez un compte-titres, les revenus des actions sont imposés via la case 2DC. Plus fréquemment, certaines banques ont pour politique de vous faire souscrire des parts sociales lors de l’ouverture du compte (crédit mutuel, agricole etc…). Ces parts sociales mêmes minimes procurent des revenus qui sont fiscalisés ici. Enfin, les dirigeants qui se versent des dividendes verront le montant sorti l’année passée en 2DC. La case 2FU est plus rare : elle concerne les personnes qui ont un PEA mais avec des titres particuliers dans le produit. Ces titres échappent à la fiscalité attractive du PEA et se retrouvent fiscalisés comme les dividendes. Le fonctionnement est le même pour les deux cases.

Les sommes de la case 2DC subissent un abattement de 40% avant calcul de l’impôt (autrement dit, vous êtes imposés sur 60% de la valeur). Après abattement, la fiscalité dépend de votre tranche d’imposition : 0%, 11%, 30%, 41% ou 45%.

Exemple

Mr Corrigetonimpot voit le chiffre 1 000 indiqué en case 2DC. Sa tranche d’impôt est à 30%. Il sera imposé sur 1000 * 60% soit 600 € grâce à l’abattement de 40%. L’impôt sera donc de 600 * 30% soit 180 €.

Comme d’habitude, les prélèvements sociaux de 17.2% seront pris par ailleurs sans aucun abattement (172 € dans notre exemple). On note ici l’importance de souvent cocher la case 2OP pour éviter la flat-tax à 12.8% et bénéficier de la tranche après abattement de 40%.

Je vous conseille vivement mon guide qui explique en détail comment optimiser l’impôt. Un courrier de correction est joint pour corriger les années passées et avoir un remboursement, c’est très souvent possible si vous n’optimisiez pas les cases 2CA et 2OP.

Les cases 2TR à 2TQ de la déclaration : valeurs mobilières imposés sans abattement.

On arrive aux cases 2TS, 2TR, 2TT et 2TQ avec parfois un report à faire sur les cases 2TU, 2TV, 2TW et 2TX. On parle ici principalement des revenus des obligations (coupons) qu’on retrouve au sein des comptes-titres. On trouve aussi les intérêts des PEL (plan épargne logement) qui sont imposés depuis 2 ans.

- Case 2TS : rarement remplie. Concerne par exemple les jetons de présence ou les avances données aux associés dans une entreprise.

- Case 2TR : revenus des obligations d’un compte-titre. Intérêts des PEL si fiscalisés (plus de 12 ans ou ouvert après 2018).

- Case 2TT : intérêts des prêts participatifs ou des minibons.

- Case 2TQ : revenus de certaines obligations particulières logées dans un PEA et échappant à la fiscalité de ce produit.

- Case 2TU à 2TX : ces mentions n’apparaissent pas sur la déclaration papier car elles sont sur un autre formulaire mais vous les verrez en ligne. Elles servent à imputer des moins-values issus des produits déclarés en case 2TT uniquement.

Pour schématiser, on retrouve ici surtout la case 2TR avec les PEL et les obligations. La fiscalité a le même fonctionnement pour chaque case : imposition selon votre tranche d’imposition sans abattement!

Exemple

Mr Corrigetonimpot a fait un retrait sur son PEL. Il voit le chiffre 1 000 en case 2TR. Sa tranche d’imposition est de 11%. Cela veut dire que :

- La fiscalité calculée sera de 1000*11% soit 110 €.

Pour aller au bout de la logique en reprenant tous les éléments vus jusqu’ici :

- La fiscalité sera de 110 € uniquement s’il pense à cocher la case 2OP pour éviter la flat-tax.

- S’il ne le fait pas, le fait d’avoir 1000 en case 2TR fait qu’il va subir la flat-tax de 12.8% soit 128 €.

- Que ce soit l’une ou l’autre des options, la banque de Mr a déjà prélevé la flat-tax de 128 € à la source l’an passé. La case 2CK devrait donc être remplie avec le chiffre 128 pour que ce montant soit rendu et que Mr subisse la vraie fiscalité qu’il va choisir en cochant ou non 2OP.

On voit vraiment l’importance de faire des tests avec 2OP pour éviter ou non la flat-tax. Cette option va s’appliquer pour tous vos revenus des cases 2, impossible de choisir. Le choix va dépendre de votre tranche d’imposition ET des différents revenus bancaires que vous avez car le fonctionnement entre l’assurance-vie, les actions et les intérêts est totalement différent.

Cases 2CG et 2BH : la déduction ou non des prélèvements sociaux.

Les cases 2CG, 2BH et 2DF servent à un calcul particulièrement compliqué. Nous avons vu que chaque revenu déclaré plus haut a aussi subi ou va subir les prélèvements sociaux de 17.2%. Il se trouve qu’on a le droit de déduire des impôts une petite partie des 17.2% : la CSG à hauteur de 6.8%. Ce calcul est très complexe au regard des deux points suivants :

- la CSG déductible est possible sur certains revenus de capitaux mobiliers mais pas sur d’autres.

- C’est une déduction. Cela veut dire que les 6.8% ne s’enlèvent pas de l’impôt. Ils s’enlèvent des revenus avant calcul de l’impôt. Le gain fiscal dépend donc de votre tranche d’imposition.

- Si on opte pour la flat-tax (qui est le choix par défaut), la déduction de la CSG devient impossible quel que soit le placement!

C’est une véritable usine à gaz qui est géré par les cases 2CG, 2BH et parfois 2DF. On retrouve en 2BH les revenus dont la CSG peut-être déduite et en 2CG celles où elle ne l’est pas. Ces 2 cases fonctionneront uniquement si la flat-tax n’est pas choisie donc si la case 2OP est cochée.

Exemple

Mr Corrigetonimpot est dans une tranche fiscale à 30%. Il a 100 € déclarés dans la cases 2DC qui est un revenu issu d’un placement où la CSG est déductible (dividende ici). Imaginons qu’il a aussi 200 dans une autre case 2 de la rubrique valeurs mobilières sur un revenu non éligible à la CSG déductible.

- Mr verra à nouveau le chiffre 100 apparaître en case 2BH et le doublon du chiffre 200 sera en 2CG.

- De fait, la CSG sera déduite sur les 100 mais pas sur les 200. La baisse de l’impôt sera de 100*6.8%*30% soit 2.04 €!

- La déduction avec le gain de 2.04 € sera faite si et seulement si Mr refuse la flat-tax en cochant la case 2OP.

Vous allez donc retrouver les chiffres des cases précédentes à travers les cases 2CG et 2BH (plus rarement 2DF). Elles serviront seulement a ajouter la déduction de la CSG dans le calcul en cas de refus de la flat-tax. Elles sont souvent pré-remplies mais il est parfois nécessaire de les changer ou les corriger à la main. Je peux encore évoquer les chefs d’entreprise qui se versent des dividendes. Le montant de la case 2DC ne figure pas automatiquement dans la case 2BH, vous devrez le mettre à la main. Parfois même il sera en 2CG, il faudra l’annuler et le basculer en 2BH. La CSG sera alors déduite si vous optez pour le refus de la flat-tax.

Cases 2CA de la déclaration : n’oubliez pas de la remplir!

Je passe rapidement sur les cases 2DG et 2DI. Certains revenus très spécifiques (régime d’assurance maladie d’autre état européen etc..) ont déjà été soumis à un taux de 7.5%. Ils sont indiqués en 2DG pour mémoire et reportés en 2DI pour la déduction de la CSG expliquée à l’instant.

La case 2CA en revanche permet de déduire les frais bancaires liés à vos placements. Et bien sûr, le fisc ne va jamais la remplir pour vous. Chacun devra prendre le soin de la remplir seul; j’ai tout expliqué ici : frais bancaires déductibles des impôts : comment remplir la case 2CA?

Case 2AB, 2EE et suivantes.

Sur l’image de la déclaration d’impôt, il reste la case 2AB et 2EE :

- Case 2AB : certaines valeurs mobilières étrangères ont subi un impôt à la source. Selon la convention fiscale, cet impôt est restitué via crédit d’impôt. Il est alors indiqué en case 2AB.

- Case 2EE : le montant indiqué ici ne change pas l’impôt. Certains revenus y figurent malgré tout pour compter dans le revenu fiscal de référence qui sert à déterminer les aides sociales ou vos impôts fonciers. On retrouve les produits d’assurance-vie ou placements à l’étranger, de l’épargne solidaire etc…

En plus des cases de la déclaration d’impôt papier, vous en trouverez d’autres sur des Cerfa annexes ou encore lors de la déclaration d’impôt en ligne : cases 2AA à 2AR, cases 2RA à 2RD, cases 2VM à 2VQ etc…. Elles sont plus rares et je ne vais donc pas les détailler mais je suis disponible en commentaire pour vous éclairer sur le sujet.

Partager la publication "Cases 2 de la déclaration d’impôt : revenus et valeurs de capitaux mobiliers."

Plus d'articles sur le même sujet :

Vente de titres et impôt : déclaration d’impôt pour la plus-value sur valeurs mobilières.

Vente de titres et impôt : déclaration d’impôt pour la plus-value sur valeurs mobilières.

Fiscalité des dividendes.

Fiscalité des dividendes.

Prélèvement forfaitaire unique 2026 : la déclaration d’impôt permet de refuser la flat tax via la case 2OP.

Prélèvement forfaitaire unique 2026 : la déclaration d’impôt permet de refuser la flat tax via la case 2OP.

Comment remplir la déclaration d’impôt 2026 sur les revenus pour les auto-entrepreneurs ? Montants, cases et accès au formulaire 2042C.

Comment remplir la déclaration d’impôt 2026 sur les revenus pour les auto-entrepreneurs ? Montants, cases et accès au formulaire 2042C.

Bonjour Thibault et merci pour cet article. Je suis résident fiscal français et possède un compte de trading à l’étranger cher Interactive Brokers dans sa filiale irlandaise de Dublin. IBKR classifie les dividendes reçus spécifiquement des entreprises US en deux catégories : 1. les DividendsInBase ; 2. les PaymentsInLieu et dans chaque catégorie, distingue en plus des « Interest from RIC or REIT » et des « Return of capital ». Peux tu s’il te plaît, préciser les bordereaux fiscaux, les cases ou les lignes où il faut indiquer les « DividendsInBase » nets, les « PaymentsInLieu » nets , et pour chacune de ces deux catégories, les « Interest from RIC or REIT » et les Return of capital » ? Merci.

impossible déclarer intérêts capitaux mobiliers sur la case 2TR ainsi que les impôts déjà versés sur la case 2CK.

L’ordinateur ne prend en compte les chiffres tapés.

jez n’arrive pas à cher la case 2OP

Bonjour Thibault,

J’ai avec mon épouse deux livrets Zesto (Renault) nous avons perçu des intérêts pour 2024 d’un montant de 2822€ reporté sur la déclaration en ligne 2 TR et 2 BH à la ligne 2 CK il est indiqué 362 quand je fais la simulation case 2 OP coché j’ai un résultat d’impôt à 1162€ à l’inverse non coché j’obtiens un impot plus faible à 1103€ cependant si je comprends bien je dois quand même coché la cache 2 OP pour obtenir un crédit d’impôt de 362€?

Merci pour votre aide et ce travail pour le plus grand nombre.

Suite au rachat partiel sur une assurance vie en décembre 2024, la case 2CH a été incrémentée sur notre déclaration. Le montant devant être ventilé, nous avons complété la case 2vv (7.5%), un tableau s’est alors ouvert demandant : le siret, le nom du collecteur et le montant du revenu imposable. C’est cette information sur le revenu imposable qui m’interroge. Ni la banque ni l’assureur ne peuvent me renseigner : tout le monde à l’air surpris d’ailleurs par l’existence de ce tableau et par l’obligation de le compléter (effectivement je ne vois aucune référence à ce tableau dans les informations qui sont données sur différents sites). Et le service des impôts est inaccessible . Tant que ce tableau n’est pas complété, on ne peut pas passer à l’étape suivante de la déclaration d’impôts. Pourriez-vous nous éclairer?

Bonjour

Nous avons refait l’isolation extérieure d’un appartement que nous avons en ITALIE (propriétaire)

J’ai reçu une document à déclarer pour les impôts en FRANCE mais je ne sait pas dans quelle case mette cette somme

(je travaille en FRANCE )

Comment déclarer cette somme ?

une +value suite à un rachat en assurance vie a généré 36654 € d’I . ce montant a été déclaré en 2CH TMI et non en 2DH 7,5% pour les revenus de 2023 peux t’on demander au fisc une correction

Bonjour,

Je vous contacte au sujet d une tontine prime unique ouverte en 2014 et arrivant à échéance le 31.12.2024.

Mon conseiller n est pas très clair, il m a parlé d un choix soit de flat tax (PFU donc) ou imposition au barème à IR.

Si je ne m abuse je suis soumise éventuellement au PLF à 7.5 % et non pas au PFU ou à l IR mais avec un abattement de 9200 Euros.

Dois je choisir l IR, ces revenus ne seront pas taxés car < à 9200 euros sachant que j ai d autres revenus taxés eux au PFU et que je suis limite tranche 11-30% et que je risque de ne pas cocher la case OP en 2025 et choisir le PFU pour rester à 11%.

En résumé le PLF est il dépendant de la case OP.

Merci d avance

Cordialement

Bonjour,

Pourriez-vous m’indiquer l’ensemble des rubriques à nourrir pour une déclaration optimisée de jetons de présence ?

Ces revenus ont bien sûr subi les prélèvements libératoires (12,8+17,2).

Mon taux moyen d’imposition est inférieur aux 12,8% déjà prélevés. Quant aux prélèvements sociaux comment puis-je leur faire bénéficier de la CSG partiellement déductible ?

Je vous remercie de votre réponse.

Bien cordialement

Bonjour,

NAvré mais sur de tels sujets, je ne peux m’avancer sans étudier la déclaration. Je risque de vous donner une mauvaise indication ce qui peut entrainer une grosse différence au niveau fiscal.

Bonjour,

pouvez vous me dire si la case 2CH peut concerner des revenus d’années antérieures à l’année d’imposition ?

En 2022 et 2023 ma déclaration pré-remplie fait apparaitre des sommes en 2CH et 2DF provenant d’un organisme chez qui j’avais des assurances vie soldées depuis plusieurs années. Ni cet organisme, ni ma banque ni l’administration des impôts ne peuvent me dire à quoi correspondent ces sommes !

Je me pose donc une question toute bête : si un organisme transmet des revenus à l’administration c’est que quelque part j’ai encore à ce jour des placements chez lui. Ai-je tort ?

Merci pour votre avis

Cordialement

Monsieur, Bonjour,

merci pour votre site,

j’ai ouvert début 2023 un C.E.L, j’ai été surprise de voir via ma déclaration d’impôt 2023 que les intérêts bruts de mon C.E.L on été directement ajoutés à mon RFR 2023. 2 cases par les impôts ont été cochées: 2BH et 2TR;

je savais que sur mes intérêts ma banque prélèverait pour les impôts 17,2 % et 12,8% mais il n’est précisé nul part que mes intérêts, en plus, viendraient directement s’ajouter à mon RFR. la taxe de 12,8% déjà prélevée concerne les impôts, ainsi je subis sur mon RFR un impact supplémentaire..

j’ai un très faible RFR pour 2023, Retraitée cette différence avec mes intérêts bien que très faible suffira à impacter mes prélèvements sociaux sur ma retraite en 2025 (puisque pour l’année 2025 c’est l’année N-2 qui est prise en compte).

Merci de bien vouloir me confirmer ou non qu’il n’y a pas d’erreur;

bien cordialement,

Bonjour,

Difficile de m’avancer sans voir le détail mais ça reste une erreur malheureusement commune que j’explique ici : https://www.corrigetonimpot.fr/revenu-net-imposable-et-revenu-fiscal-de-reference-attention-au-mauvais-placement-si-vous-ne-faites-pas-la-difference/

J’ai très très rarement vu un IFU faux.

Bonjour

En 2023 pour la première fois, j’ai acheté des parts de SCPI. Pour les revenus fonciers je déclare donc dans les cases prévues les chiffres qu’on me donne, vu que je ne peux exercer aucun contrôle . Mais j’ai découvert que la scpi a généré aussi des revenus financiers sur lesquels la flat taxe de 30 % a déjà été prélevée sur chaque versement que j’ai perçu. Mais sur l’IFU reçu on me dit de mettre ces revenus en 2TR et 2 CG sans même mentionner l’existence de la case 2 CK. Je n’ai donc pas le choix? J’ai pourtant cru comprendre grâce à vos excellents conseils que je pouvais basculer ces sommes en 2BH pour revenir au barème en cochant 2OP. Dans ce cas là pourquoi n’est ce pas mentionné sur l’ifu ?Cela veut dire que le fisc n’a pas eu toutes les infos de la part de la scpi.?C’est simple à calculer, dans mon cas : revenus 639, 12,8%=81 à mettre en 2CK. Mais vu qu’on ne me le dit pas , j’ai peur de faire une erreur si j’agis ainsi. Ou alors les revenus financiers des scpi obéissent à d’autres règles ?

Merci beaucoup de m’éclairer et surtout merci pour votre aide indispensable aux pauvres contribuables que nous sommes …

Cordialement

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

Cette année ( 2023)pour la première fois j’ai acheté des parts de scpi. Je sais gérer la déclaration des revenus fonciers , que je fais au réel. Mais je découvre que la scpi a généré aussi des revenus financiers sur lesquels la flat taxe de 30% a déjà été prélevée à chaque versement que j’ai perçu . L’ifu reçu me dit de mettre ces revenus case 2 TR et 2 CG . J’ai bien compris (grâce à vos excellents conseils)que je peux les basculer en 2BH si je veux cocher 2OP et passer au barème.

Ce qui m’intrigue c’est que l’ifu ne mentionne à aucun moment l’existence de la case 2CK. Comme s’ils estimaient que je n’avais pas le choix .Or, si je choisis le barème il me faudra mettre en 2CK les 12,8% déjà prélevés, c’est bien cela ? L’opération n’est pas bien compliquée : revenus 639 , les 12,8% donnent 82. Est ce bien cela? Et est ce normal que ce soit à moi de le calculer ? Je ne voudrais pas faire d’erreur. En règle générale, si on remplit 2BH, on remplit aussi 2CK ,c’est ça ?

Merci beaucoup de m’éclairer, j’ai peur de me tromper

Merci encore pour votre aide indispensable

Cordialement

BOnjour,

Malheureusement, impossible de vous dire sans voir le détail. Parfois, les 12.8% n’ont pas été avancés et la case 2Ck est vide à juste titre.

Bonjour,

Dans le paragraphe « Cadre avec 2DC et 2FU : abattement de 40% avant impôt » vous notez l’importance de ne pas être passé par la flat tax de 12.8%.

N’est-elle pas plus avantageuse car 1000 x 12.8% = 128 euros d’impôts vs les 180 euros (abattement 2OP sur 600×30%) de votre exemple.

Ou j’ai mal compris quelque chose ?

Cdt,

Bonjour,

Tout dépend de chaque situation, vous avez plus de détail ici : https://www.corrigetonimpot.fr/fiscalite-des-dividendes/

Mais effectivement sur l’exemple brut en supposant tranche à 30% et rien que ça, la flat tax est mieux.

Bonjour,

Ce passage de l’article me semble faux : « Attention ici le fonctionnement est un peu différent. La banque n’a pas pu prendre la fiscalité car il faut attendre l’année suivante pour distinguer ce palier de 150 000 €. De fait, les taux de 7.5% ou 12.8% seront pris via la déclaration d’impôt »

J’ai réalisé en 2022 un rachat d’une AV de + de 8 ans comprenant des primes pré et post 2017.

7,5% ont bien été prélevés par l’assureur du montant 2UU. Ce prélèvement s’affiche sous forme d’un crédit d’impôt en 2CK . Vu que je me situe sous l’ abattement les montants 2UU (2VV & 2WW) ne sont pas inclus dans les « Revenus au taux forfaitaire » sur mon avis d’imposition. Le crédit d’impôt s’est donc apparenté à un remboursement des 7,5%.

Autrement dit l’assureur prélève 7,5% lors du rachat, ensuite en fonction de la situation le fisc majore l’imposition (jusqu’à potentiellement 12,8% de la totalité de 2UU) ou la diminue (jusqu’à potentiellement totalement l’annuler comme dans mon cas) lors de la déclaration.

Merci beaucoup pour la précision.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

J’ai reçu de la part d’une PME des intérêts provenant d’obligations convertibles en actions. Ces intérêts bruts ont été versés sans prélèvement à la source des 12.8% et 17.2% de prev. sociaux. Je n’ai pas reçu d’IFU de la part de la société. Dans quel rubrique dois-je déclarer ces intérêts?

Cordialement

Bonjour,

Lors du décès du conjoint en juillet de l’an dernier (couple marié sous le régime de la communauté universelle), les montants des cases CK, DH, UU, EE, TR, BH (quasi identique à ceux de l’an dernier) doivent ils être divisés par deux et une moitié inscrit sur la déclaration commune et l’autre moitié sur l’individuelle ?

D’avance merci

Cordialement

Bonjour,

Pour bien comprendre, j’ai besoin d’un cas concret.

Partons sur un montant d’intérêts acquis de 500 €.

Pouvez vous me dire les cases à remplir ou préremplies, et pour quel montant sur ma déclaration de revenus selon que l’on choisit soit l’imposition sur les revenus, soit le PFU. Je m’y perds avec les cases 2TR, BH, CK, … and CO, et n’arrive pas à faire ma simulation d’impôts. Merci pour votre aide

Bonjour, En tant que responsables de notre entreprise, ma femme et moi sommes payés 30k€ brut chacun en dividendes. Nous avons payé la PFU (12,8%) et les prélèvements sociaux (17,2%). Dans ma déclaration préremplie je me retrouve avec 30K en 2DC, 60K en 2CG et 60K en 2EE. Pour moi le 60K en 2EE est OK. Mais j’ai du mal à comprendre les montants en 2DC et en 2CG. pouvez-vous m’éclaircir? Merci

Bonjour,

Je vous conseille cet article avec la vidéo qui explique tout ceci : https://www.corrigetonimpot.fr/fiscalite-des-dividendes/

Bonjour,

En prévision de ma déclaration d’impôts 2023 , je fais une petite simulation du choix de ma déclaration future.

Dans le cadre de mes contrats d’assurance vie , je prévois une sortie d’intérets de 2000 euros pour des contrats de moins de 4 ans.

N’étant pas imposable sur le revenus, j’ai une marge de 2000 euros pour déclarer ces intérests dans mes revenus futurs.

Je pense que cette solution est la meilleure, car je n’aurai que l’imposition de 17,2 de ces intérets et échapperait du coup au PFL 30 %

Par contre ou déclarer cette somme ?

Il y a la case 2 OP , mais l’autre case ? 2 CH – 2TS – ??

Merci de votre séponse

Bonjour,

j’ai une question concernant l’abattement fiscal annuel dans le cadre d’un rachat partiel sur une assurance

vie.

Mon fils, majeur handicapé, est rattaché à notre foyer fiscal. Il envisage un rachat partiel sur une assurance vie de plus de 8 ans et alimentée avant septembre 2017. Il se pose la question du montant du rachat partiel en rapport avec l’abattement possible.

Notre question est de savoir si l’abattement annuel est de 4600 euros ou 9200 euros dans ce cadre, sachant que mon épouse et moi-même n’auront pas effectué de rachat en 2022. Je souligne en passant qu’il n’existe qu’une seule case (2DH ou 2CH) pour déclarer le montant du produit.

J’ai posé deux fois cette question aux services des impôts et personne n’a su me répondre.

Pourriez-vous s’il vous plait nous éclairer sur cette situation ? Merci par avance.

Bonjour,

C’est une question très technique et je ne suis pas certain. Mais je pense que le minimum sera de 9200 pour la raison suivante :

– soit l’abattement est par foyer fiscal et donc c’est 9200 pour vous et votre fils.

– soit du fait d’un enfant handicapé il y’a une question et dans ce cas on aurait un cumul de 4600 pour lui et 9200 pour vous.

Mais comme vous dites tout est groupé et je ne vois pas dans quel monde le logiciel pourrait différencier les 4600 du fils et vos 9200.

Ce n’est qu’une supposition bien sur. Si vous voulez la réponse finale, cela passe par un devis car je dois chercher le texte : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Bonjour, si je me verse des dividendes et choisi flat-tax, je ne remplie que la case 2DC et 2CK ?

Bonjour,

Il faut surtout ne pas oublier la 2BH ou 2DC. Je vous conseille vivement de lire cet article : https://www.corrigetonimpot.fr/fiscalite-des-dividendes/

Eventuellement vous pouvez me solliciter pour une prestation d’une heure si vous voulez qu’on vérifier que tout a été correct.

Cordialement.

Les jetons de présence attribués aux membres du conseil de surveillance et déclarés en 2TS : doivent-ils être reportés en 2BH ou en 2 CG. Je pencherai pour le 2CG mais pouvez-vous me le confirmer ?

Je vous en remercie.

Bonjour,

Sur une telle question je passe par une formation payante car cela nécessite une recherche en amont; de mémoire on a plusieurs options possibles selon la nature des jetons de présence : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

c’est très clair, merci !

Sur ma déclaration il y a le chiffre 4 en face de 2TR. je n’ai ni obligations, ni PEL, je ne comprends pas à quoi correspond ce chiffre

Bonjour,

Vous pouvez interroger la banque pour savoir. MAis clairement si c’est un « 4 », ça ne change rien au niveau de l’impôt.

Cordialement.

Bonjour,

Merci pour votre exposé sur la case 2 que je donne 5*

C’est parfaitement plus pertinent que toutes les explications sur le site des impôts et les notices correspondantes.

Cordialement

Bonjour,

Ravi d’avoir pu aider!

Bonjour,

Bravo et merci pour votre site !

Pourriez-vous me dire quelles cases utiliser sur la déclaration pour déclarer les gains réalisés lors d’un retrait sur un contrat d’assurance vie de plus de 8 ans et comprenant que des sommes versées sur un fonds en euros avant septembre 2019 et sachant que je n’ai pas utilisé l’abattement de 4600 € ? J’ai bien compris que je peux utiliser la case 2CH, mais ensuite il faut reprendre cette somme dans les cases suivantes afin de ne pas payer les 7,5% ni les prélèvements sociaux (déjà prélevés par la banque) ? Case 2BH, 2XX ?

La banque me le communiquera sur l’IFU, mais je voudrais faire une simulation sur le simulateur des impôts avant de procéder au rachat.

Merci d’avance de votre réponse.

Cordialement

Bonjour,

Désolé je ne l’ai plus en tête; effectivement c’est toujours prérempli sur les IFU donc en pratique je le fais rarement. J’essaierai de revenir sur ce point à l’occasion des vidéos en direct qui commenceront mi mars.

Cordialement.

Bonjour

Tout d’abord, je vous remercie pour vos bons articles pédagogiques.

Je viens de faire un rachat partiel sur une assurance vie de plus de 8 ans chez ING direct.

Je n’ai pas fais attention sur la case prélèvement libératoire cochée par défaut.

J’ai appelé la banque ce matin qui me répond que c’est irréversible et que je vais perdre les 7,5% sans application de l’abattement de 4600 euros.

J’ai beau à expliquer à mon interlocuteur après avoir lu votre article sur la case 2DH que le fisc me créditera la somme ponctionnée par ING sur la déclaration des revenus 2021, il ne voulais rien savoir et que ça sera une somme perdue.

Je vous remercie de me confirmer la validité de votre article et que le montant prélevé par la banque me sera rendu sous forme de crédit.

Merci encore.

Bonjour,

Oui aucun problème. Le sujet est technique et je ne suis pas surpris de l’erreur de votre interlocuteur. Vous constaterez le crédit d’impôt sur la prochaine déclaration fiscale.

Cordialement.

Bonjour Monsieur,

Un sincère grand merci pour votre blog et son excellence, adapté avec exemples.

Chaque année et encore cette année, je vois sur les déclarations pré-remplies et avis imposition : « Reports sur déclarations futures », « Revenus de capitaux mobiliers , Déficits des années antérieures non encore déduits, avec un déficit indiqué en 2016 et un déficit indiqué en 2017 « .

A quel moment ces déficits seront ils imputés sur une déclaration de revenus, svp ? Ou pourquoi sont ils toujours en case « reports futurs » et ne sont pas appliqués sur les déclarations de revenus ?

Pour précision, je trouve ces infos pré-remplies dans le Cerfa 2042 C Déclaration complémentaire.

POur précision, mes épargnes sont essentiellement constituées d’assurance vie, PEA (dont dividendes mais jamais retirés), très très vieilles OPCM en compte titre, PEL et CEL, Livret A.

En vous remerciant vivement par avance.

Bien à vous, Karine

Bonjour,

C’est difficile à dire sans voir exactement la déclaration. De ce que vous dites, je pense que ce sont des déficits engendrés par le passé sur une valeur mobilière spécifique qui n’ont pas été utilisés et sont reportés chaque année. Souvent, il faut un revenu pour utiliser ce déficit mais de la même nature exactement (par exemple un déficit provisionné suite à une moins-value en vendant des titres ne sera utilisé que sur une plus-value future MAIS d’une vente de titres également). La durée des reports change selon le placement concerné mais en général c’est 6 ou 10 ans.

Cordialement.

Bonjour,

ares avoir lu votre article je me rends bien compte qu’il y a eu un problème du coté de ma banque.

je m’explique , l’an dernier j’ai fiat deux rachat sur mon assurance vie de plus 8 ans avec un dernier versement avant 2017.

-4400 net +1500e net (je suis mariée )

avec comme option PFL pour les deux.

or dans la casse 2DH il y a un montant de 477 pré rempli. (je n’ai pas reçu d’attestation fiscale de la part de mon organise).

je ne comprend pas a quoi ce montant correspond, si j’ai bien compris dans la casse 2DH devrait être indiqué 5900e? et le fisc devrai me rembourser 7.5% de 5900e?

autre question dans mon cas je dois cocher la case 2 OP?

merci beaucoup pour votre réponse, je suis perdu .

Bonjour,

Pour la case, je ne peux pas trop vous aider sans étudier tout le détail. Vous pouvez interroger la banque mais les IFU sont quand même très souvent corrects. Pour la case 2OP, je vous conseille simplement de faire une première simulation en la cochant et une seconde sans la cocher pour garder la meilleure des deux.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Pour les revenus donnant droit à une déduction de la CSG (cases 2TR et 2BH préremplies), cette déduction est-elle automatiquement calculée par le fisc ou faut-il indiquer un montant (case 6DH) ?

Bonjour,

Elle est automatiquement calculée. Par contre ça ne fonctionne que si la case 2OP est cochée car à la flat-tax la CSG n’est pas déductible.

Cordialement.

Merci beaucoup pour vos explications très claires

En cherchant sur différents sites internet, ce sont vos explications qui m’ont apporté le plus de clarté 😉

bonjour, les montants indiqué dans les case 2 BH et 2 TR sont ils repris pour le calcul du revenu fiscal de référence?

Bonjour,

De mémoire, la case 2TR va jouer sur le revenu fiscal de référence mais avec un impact différent selon que l’on opte ou non pour la flat-tax. Vous pouvez utiliser le simulateur impot.gouv pour faire des essais en remplissant uniquement la case 2TR car il donne le RFR.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

bonjour,

Merci tout d’abord pour votre article très clair. J’ai 2 questions subsidiaires à vous poser :

1°) je perçois des dividendes en tant que gérant associé de mon EURL. Dois-je les déclarer en bruts ou en nets (case 2DC ?) sur la nouvelle page sociale de déclaration unifiée des revenus ? A quoi sert la case 2BH ?

2°) j’ai lu un article concernant l’assiette des cotisations sociales du travailleurs indépendant qui serait alignée sur celle de l’impôt sur le revenu (i-e, après les 40% d’abattement). Est-ce officiellement validé ? Puis-je faire une réclamation sur les années précédentes ?

Merci bien pour vos réponses.

Bonjour,

Pour la seconde, je n’ai pas l’info il faut voir avec un expert-comptable. Pour la première, tout dépend de si vous prenez ou non la flat tax. Le mieux est de lire cet article où j’explique le fonctionnement. Ensuite, vous trouverez dans les commentaires (peut-être ancien), les explications sur la case 2DC et 2BH/2CG que j’ai donnée : https://www.corrigetonimpot.fr/declaration-impot-prelevement-forfaitaire-unique-pfu-case-2op/

Cordialement.

Un grand merci, c’est extrêmement clair ce qui et rarissime!

Merci, n’hésitez pas à partager le site ou à consulter les autres articles sur les valeurs mobilières.

Cordialement.

Bonsoir, est-il possible de corriger les cases 2TR 2BH ET 2 CK qui sont déjà pré-remplies sur la déclaration en ligne s’il vous plait ? j’ai reçu le décompte de ma banque et les sommes sont différentes. d’où viennent les chiffres indiquées sur la déclaration pré remplie ? Merci . Cordialement,

Bonjour,

Oui tout à fait, il faut parfois corriger (souvent même). Il faut notamment surveiller la case 2Ca et la case 2OP. Vous trouverez des articles où j’explique ces points importants sur mon site (rubrique recherche à droite pour trouver les 2 articles concernés).Cordialement.

Bonjour;Suite à une OPE,j’ai reçu une soulte que je retrouve dans mon total de cession. Celle-ci n’est pas considérée comme un revenu. Cette opérations de valeurs mobilières envoyées par ma banque ne sont pas remplies dans la case prévue à cette effet ni dans la déclaration préremplie par les impôts. Cette soulte incluant mes revenus ne dépasse pas le seuil de la première tranche d’imposition.

Ma question: où dois-je inscrire cette soulte dans la 2042K.

Cette soulte peut-elle être déduite de moins values antérieures ?.

Dans ces conditions , faut-il cocher la case 2OP.

Merci de votre réponse.

Bonjour,

J’ai fait un rachat partiel l’an dernier (avril 2020) sur une assurance vie de 1993 avec dernier versement en 1997.

Je suis marié.

Je viens de recevoir de mon gestionnaire un reçu cerfa 2561 dans lequel il est indiqué en Montant brut à déclarer => face à la ligne Revenus exonérés BB un montant.

Je ne sais malheureusement absolument pas dans quelle case je dois déclarer ce montant sachant que j’ai choisi lors de ce rachat le PFL.

Rien n’apparaît sur ma déclaration de revenus pré-remplie concernant ce rachat.

Quand je cherche une case BB qui pourrait correspondre au BB de cette cerfa 2561 je ne trouve que la case 4BB qui ne semble rien avoir à faire avec l’assurance vie.

pouvez-vous m’aider ?

Bonjour,

Oui ce n’est que les cases 2 pour l’assurance-vie. Il arrive que des cases apparaissent sur le Cerfa mais n’aient pas lieu d’être reportées sur la déclaration d’impôt.

Cordialement.

Donc mon assurance vie m’a envoyé ce document qu’à titre indicatif et je n’ai rien à déclarer car ce sont des revenus exonérés ?? Merci

Bonjour,

Avez-vous une idée de la façon dont se déclare une assurance vie dont le contrat a été racheté suite à une liquidation judiciare / invalidité /etc ?

Je vous remercie

Bonjour,

Sauf à ce qu’il y ait une exonération particulière sur les intérêts du fait de la situation que vous décrivez (que je découvrirai alors), cela va se passer comme je l’indique dans l’article selon le choix fiscal fait.

Cordialement.

Bonjour,

je pense que vous vous trompez pour le calcul de l’abattement dans les cases 2CH et 2DH.

En vérifiant sur le site officiel des impôts, l’abattement s’applique d’abord sur la case 2CH (option barème progressif) puis sur la case 2DH (prélèvement de 7,5%).

Ce choix est important et il serait judicieux de corriger cela (si jamais je ne me trompe pas).

Merci beaucoup pour le reste de l’article qui est très utile!

Marc

Bonjour,

Merci beaucoup, c’est une excellente remarque. A vrai dire, j’ai fait l’exemple sans évoquer l’ordre en essayant de le faire au plus simple. Mais cela vaut effectivement le coup d’apporter la précision; l’impact peut être important si on cumule plusieurs rachats. C’est difficile à anticiper mais il y’a clairement une belle optimisation fiscale.

Je vous confirme donc que la case 2CH va primer pour avoir l’abattement puis l’éventuel reliquat de 4 600 € ou 9 200 € ira ensuite aux rachats ayant subi 7.5%. Je vais mettre un exemple un peu plus parlant. Merci pour votre apport.

Cordialement.