Les maires et les élus locaux perçoivent une rémunération qui doit subir l’impôt sur le revenu. Dans la réalité, la fiscalité est assez complexe et il y’a souvent des erreurs sur ces indemnités de fonction. Les élus locaux doivent être attentifs au moment de la déclaration d’impôt afin d’optimiser la fiscalité. On fait le tour du calcul de l’impôt pour les revenus perçus par les maires, les adjoints, les conseillers municipaux, intercommunaux ou les présidents d’EPCI.

Sommaire

Les revenus des maire et adjoints sont traités fiscalement comme un salaire.

La suite de l’article concerne les revenus des maires mais aussi ceux des adjoints, conseillers municipaux, vice-présidents d’EPCI etc… je suis disponible en commentaire comme d’habitude pour toute précision. Les indemnités de fonction des élus locaux sont traitées fiscalement comme des salaires. Cela signifie que la partie imposable de la rémunération va figurer sur la déclaration d’impôt. Il y’aura ensuite un choix à faire de la part du contribuable pour l’ensemble des salaires (rémunération en tant qu’élu mais aussi au niveau des autres salaires le cas échéant) entre les frais réels ou un abattement de 10%. Le résultat sera ajouté à votre revenu imposable et passera dans les tranches d’imposition. Je refais un exemple de cette règle connue et nous verrons ensuite qu’une particularité importante va s’ajouter pour les élus.

Exemple

Mr Corrigetonimpot est un élu local et a perçu à ce titre une indemnité imposable annuelle de 20 000 € en 2024. Lors de la déclaration d’impôt 2025, il doit faire un choix :

- Soit il ne fait rien de particulier. Il aura alors un abattement de 10% et il sera imposé sur 20 000 – 20 000 * 10% = 18 000 €.

- Soit il calcule et déclare les frais réels qu’il a eus par rapport à ce travail (repas, déplacement etc…). Imaginons que ces frais s’élèvent à 3 000 €. Il sera alors imposé sur une base de 20 000 – 3000 = 17 000 €.

Pour connaître la liste des frais réels qu’il est possible d’intégrer, de savoir comment les calculer et les déclarer, sachez que j’ai tout expliqué ici : tous les frais réels déductibles des impôts.

Malheureusement, une particularité spécifique s’ajoute ici pour la fiscalité des maires et des divers élus. Cela tient au calcul de l’indemnité imposable qui doit figurer sur la déclaration d’impôt (le montant de 20 000 € dans mon exemple). En réalité, l’élu perçoit un montant annuel mais celui figurant sur sa déclaration d’impôt est plus faible. C’est normal car l’indemnité imposable est obtenue par le fisc après avoir déduit plusieurs montants : contribution Ircantec, 6.8% de CSG, cotisations sociales et surtout…la FRFE. C’est cette FRFE alias « fraction représentative des frais d’emploi » qui vient tout changer et qui complexifie la fiscalité. D’une part son calcul est difficile et il faut parfois le faire tout seul car le fisc n’en a pas connaissance; d’autre part le choix de l’intégrer aux déductions vient changer la règle de base en ce qui concerne les frais réels et l’abattement de 10%!

Calcul et déduction de la FRFE sur les indemnités de fonction des élus locaux.

La fraction représentative des frais d’emploi représente un montant important et peut faire changer l’impôt du tout au tout. En premier lieu, notons qu’elle est parfois intégrée dans le montant pré-rempli par le fisc et d’autres fois non (à l’inverse des autres variables que j’ai citées comme la CSG etc…où là tout est déjà pris en compte dans le montant pré-rempli sur la déclaration d’impôt). Il faudra donc en premier lieu calculer cette FRFE pour les élus puis vérifier que le montant figurant sur la déclaration d’impôt en tient compte. En second temps, il va être possible de choisir entre déduire cette FRFE ou refuser de le faire…. car selon le choix fait vous aurez alors des options possibles différentes pour l’application des frais réels et de la déduction de 10% sur l’ensemble des salaires. Le fait de jongler entre ces options peut faire varier l’impôt de plusieurs centaines d’euros.

Comment calculer la fraction représentative des frais d’emploi pour les conseillers municipaux et assimilés?

La FRFE déductible dépend du nombre d’habitants de la commune mais aussi du nombre de mandats. Qui plus est, il faut faire un calcul au prorata pour les élus qui commencent ou cessent en cours d’année. Ceci explique pourquoi le fisc et les logiciels qui établissent les déclarations aux impôts omettent parfois de l’intégrer et qu’il faille vérifier votre déclaration d’impôt.

Si vous êtes élu dans une commune de moins de 3 500 habitants, le montant de la FRFE est de 1 507.14 € par mois soit 18 085 € par an.

Pour un élu dans une commune de plus de 3 500 habitants, la fraction représentative des frais d’emploi change selon que vous ayez un mandat unique ou non. Pour un mandat unique, la FRFE est de 661.20 € par mois soit 7 934 € par an. Pour plusieurs mandats, la FRFE est alors de 991.80 € par mois soit 11 901 € par an.

Exemple

Mr Corrigetonimpot est maire d’une commune de 2 000 habitants depuis mars 2024. Comment se passe sa déclaration d’impôt 2025?

Mr calcule le montant de la FRFE. Il est ici de 1507.14 € par mois soit 1507.14 * 10 = 15 071 €. Il va vérifier que ce montant a bien été enlevé sur le chiffre figurant sur sa déclaration d’impôt 2025.

Mme Corrigetonimpot est élue dans une commune de 5 000 habitants durant toute l’année 2024. Elle doit en premier lieu vérifier son nombre de mandat, disons ici qu’elle n’en a qu’un.

Lors de la déclaration d’impôt 2025, elle a le droit à un abattement de 7 934 € sur ses indemnités.

Maintenant que nous savons comment calculer la FRFE et vérifier son application, il convient d’étudier l’impact sur les frais réels et/ou la déduction de 10%. En effet, il faut retenir la meilleure solution avant de la déduire réellement de sa déclaration fiscale.

Découvrez mon guide : tout ce qui existe pour payer moins d’impôt

Frais réels, abattement de 10%, déduction de la FRFE : une optimisation fiscale pour les élus locaux.

Vous connaissez maintenant les trois variables importantes :

- la fraction représentative des frais d’emploi qu’on peut déduire des salaires.

- les frais réels qu’on peut aussi déduire des salaires (avec notamment les kilomètres, les frais de télétravail etc… voir l’article donné plus haut avec la liste complète).

- l’abattement de 10% qui est enlevé des salaires si on ne fait pas les frais réels.

L’interaction entre les trois est complexe. La première situation ne concerne que les élus locaux qui n’ont que l’indemnité de fonction et pas d’autres revenus figurant dans les cases « 1 » de la déclaration d’impôt (pas de salaire, pas de pension de retraite etc…) :

- Soit ils choisissent de déduire les frais réels de leur rémunération. Ils n’auront alors pas le droit de déduire la FRFE ni les 10%.

- Soit ils choisissent de déduire la FRFE. Ils auront alors l’abattement de 10% en plus mais ne pourront pas déduire les frais réels.

La seconde situation plus complexe concerne les maires, adjoints, conseillers etc…. qui ont un salaire en plus de leur rémunération d’élu :

- Soit vous optez pour les frais réels sur l’indemnité. Dans ce cas, la déduction de la FRFE est impossible et l’abattement de 10% aussi (vous devrez aussi déduire les frais réels sur vos salaires).

- Soit vous optez pour les frais réels sur vos salaires uniquement (pas sur l’indemnité). Sur un tel cas, vous pourrez déduire la FRFE de votre indemnité mais sans rien de plus (ni frais réel, ni abattement de 10% sur l’indemnité).

- Soit vous ne faites pas les frais réels du tout. Dans ce cas, vous aurez la déduction de la FRFE possible ET l’abattement de 10% sur vos salaires et votre indemnité.

Attention, la déduction de la FRFE ne peut se faire que sur votre indemnité d’élu, il est impossible d’enlever un éventuel reliquat sur d’autres revenus.

Faire le bon choix permet d’économiser parfois plusieurs centaines d’euros mais c’est très complexe. Il faut faire des simulations, ne pas se tromper et connaître les règles. Sans oublier qu’il faut d’abord vérifier si le montant pré-rempli tient compte ou non de la FRFE… Je vous donne un exemple et vous pouvez me solliciter pour une formation par téléphone si besoin.

Exemple

Mr Corrigetonimpot a perçu 20 000 € de salaires et 15 000 € d’indemnités comme élu. Après lecture de mon article sur les frais réels, il calcule un montant déductible possible de 3 000 € sur les salaires et de 2 000 € sur l’indemnité. La FRFE est de 7 934 car il a un mandat unique dans une commune de + de 3500 habitants. Quelles sont ses options?

- Il déduit les frais réels sur son indemnité et doit alors aussi les déduire sur les salaires et ne peut déduire la FRFE. Montant imposé : 20000-3000+15000-2000 = 30 000 €.

- Il prend les frais réels mais que sur les salaires afin de déduire la FRFE. 20 000 – 3 000 + 15 000 – 7934 = 24 066 €.

- Il réfute les frais réels partout pour prendre la FRFE et les 10% d’abattement. (20 000 + 15 000 – 7934) * 90% = 24 359 €.

Dans notre exemple, c’est la troisième solution qu’il faut retenir mais tout peut changer selon la situation de chacun.

Comment remplir la déclaration d’impôt pour les élus locaux?

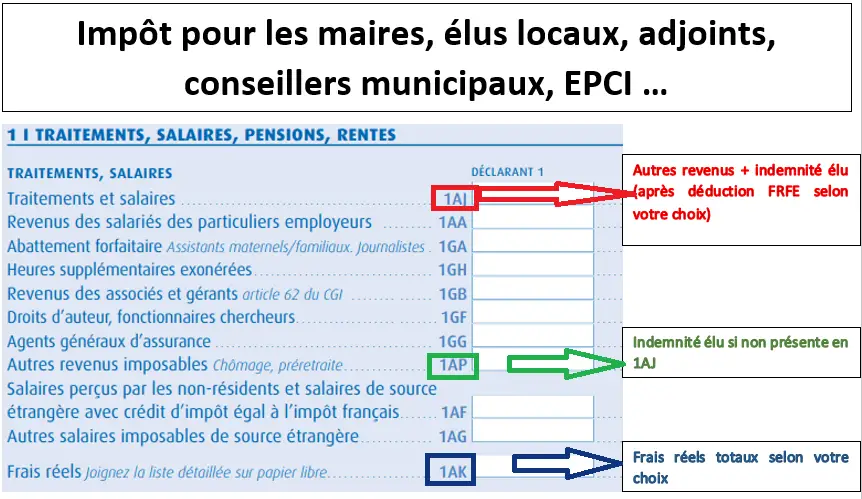

Au niveau déclaratif, tout se passe sur la déclaration fiscale en ligne. Vous déclarez en mai les revenus de l’an passé. Les cases à connaître sont les suivantes :

- Votre rémunération d’élu est à mettre dans la case 1AJ. Si ce n’est pas le cas, elle peut alors parfois figurer en case 1AP (l’un ou l’autre c’est égal). Attention, le montant doit souvent être corrigé car on y met la somme calculée après avoir enlevé la FRFE si et seulement si vous optez pour sa déduction. Si vous optez pour une option où la déduction de la FRFE n’est pas à déduire, vous indiquerez alors le montant de la rémunération sans retrancher l’abattement.

- Si vous optez pour les frais réels, il faut les indiquer en case 1 AK. Que vous preniez les frais réels uniquement sur les salaires ou sur l’ensemble des salaires ET sur l’indemnité d’élu peu importe : le total figure en case 1AK. Vous aurez la possibilité de mettre le détail du calcul en ligne pour le fisc.

- L’abattement ou non de 10% est géré tout seul par le fisc selon que vous ayez rempli les frais réels ou non.

Vous l’avez compris, c’est à vous de corriger, calculer et optimiser seul la situation. La déclaration pré-remplie sera quasiment systématiquement fausse ou mal optimisée. Bien entendu, vous n’êtes pas à l’abri d’une erreur : un élu pourrait avoir un montant pré-rempli avec la déduction de la FRFE déjà appliquée et choisir de déduire l’ensemble des frais réels de son indemnité en case 1AK alors que c’est normalement interdit. C’est à vous de connaître les règles et limites que j’ai énoncées au point précédent et de corriger ou modifier la déclaration en conséquence sinon vous risquez un contrôle fiscal à terme. Notez que la situation inverse marche aussi : vous pouvez corriger la déclaration de l’année en cours et les deux passées en cas d’erreur pour obtenir un remboursement.

Prélèvement à la source pour les maires : comment ça marche?

Le prélèvement à la source va s’appliquer à partir du moment où on devient imposé sur les indemnités d’élus locaux. Je reviens rapidement sur le principe mais vous trouverez tous les détails sur mon site dans la rubrique « prélèvement à la source ». A partir du traitement de l’avis d’imposition engendrant une fiscalité, un prélèvement à la source se met en place. Il est à payer tous les mois et n’est qu’une avance pour la fiscalité engendrée par vos indemnités l’année suivante. En septembre suivant, le fisc calcule l’impôt à payer via le nouvel avis d’imposition sur les indemnités d’élu. Avant de vous le réclamer, il va déduire ce que vous aviez déjà payé à la source. Si vous aviez trop payé, il vous remboursera.

Texte en vigueur : BOI-RSA-CHAMP-20-10 Alinéa 220 et suivant

Partager la publication "Imposition de l’indemnité des élus locaux : maires, adjoints, conseillers municipaux etc…comment déclarer?"

Bonsoir

Je suis nouvelle élue d une commune de moins de 5000 habitants

Je suis salariée et veuve

Je percoits 30356 euros

Pension de reversion 10569 euros

Je dois percevoir 867 euros brutes d indemnités d elus

Comment les déclarer

Merci pour votre aide

Bonjour.

Dans le cadre d ‘une retraite progressive, on ne doit avoir qu’un seul revenu (celui de l’entreprise qui accepte un travail partiel). En tant qu’adjoint au maire, mon allocation m’empêche t elle de prétendre à bénéficier de ce type de retraite?

Je reste à votre écoute pour tout renseignement coplémentaire.

Par avance merci pour votre réponse.

CDT

Didier

Bonjour,

Je me présente en tant que tête de liste d’une commune de 1500 hab., pour les municipales de 2026.

J’ai un emploi en // que je devrais conserver à mi-temps.

Si je suis Maire de ma Commune, mon revenu annuel à déclarer serait de 30000€ environ pour mon emploi et 20000€ d’indemnités comme élu.

La FRFE dans mon cas serait de 1507.14€x10 soit 15071€ à déduire ?

Si je réfute les frais réel, pour prendre la FRFE + les 10% d’abattement

Je devrais déclaré :

(30000+20000-15071)*0.90 = 31436.10€

Est-ce correct ?

J’ai aussi d’autres missions d’intercommunalité (vice-présidence d’une communauté de communes) qui pourraient s’ajouter, pour un montant de 10000€/an.

La FRFE peut-elle aussi s’appliquer à ces autres missions ou non et l’hypothèse la plus défavorable serait :

(30000+20000+10000-15071)*0.90 = 40436.10€

Merci pour votre retour.

Excellente soirée.

Bonjour,

Pour un adjoint au maire d’une commune de 2300 habitants et une indemnité totale environ de 465 euros net par mois soit 5580 euros sur l’année 2022, les feuilles de paye indiquent zéro au net imposable et ce montant n’apparait pas sur la déclaration d’imposition.

Si je comprends bien, vu l’abattement prévu de plus 15 000 euros par an, est-ce que je fais bien de pas déclarer cette indemnité qui d’ailleurs n’apparaît pas sur la déclaration préremplie ou bien dois je l’indiquer et profiter de l’abattement de la FRFE en cumulant mon net imposable de mon emploi (>30000 euros) et le montant des indemnités d’adjoint?

cordialement

Bonjour,

Vu que l’abattement aurait de toute manière annulé l’imposition de cet abattement, j’ai envie de penser que vous n’avez rien à faire au vu de votre message et tout laisser tel quel.

Cordialement.

Bonjour,

Pour un adjoint au maire d’une commune de 500 habitants et une indemnité totale environ de 3700 euros par an. Si je comprends bien, vu l’abattement prévu de 15 000 euros par an, est-ce que je fais bien de pas déclarer cette indemnité qui d’ailleurs n’apparaît pas sur la déclaration préremplie ? Par ailleurs, je perçois une retraite pour laquelle la retenue à la source est de 12% je vous remercie par avance. Bien cordialement,

Bonjour,

Si c’est le montant avant application de l’abattement alors effectivement il n’y a rien à mettre. Vous pouvez utiliser le cadre à la fin de la déclaration fiscale pour informer le fisc du détail afin que tout soit ok et que vous soyez de bonne foi sur un contrôle.

Bonjour, dans le cas du choix des frais réels sur les revenus d’activités seulement et déduction de la Frfe sur l’indemnité d’adjoint, faut il mettre case 1Aj l’indemnité après déduction de la Frfe ou case 1Aj indemnité brute et montant de la Frfe en case 1ak avec les autres frais réels ?

Merci pour cet article qui m’a bien aidé déjà.

D’avance merci de votre réponse

Cordialement

Bonjour,

Il faut mettre les frais réels en 1Ak et vérifier que l’indemnité ne soit pas dans la case 1AJ.

Cordialement.

Bonjour Monsieur,

si l’indemnité annuelle d’élu est inférieure à la FRFE déductible , est ce normal que sur la déclaration préremplie en ligne la case salaire soit vierge il n’y a pas d’oubli de déclaration de la part de la mairie ? nous avons quelque chose à mentionner ou non ?

Merci pour votre réponse

Cordialement

Bonjour,

Sachez que de manière générale, toutes les cases préremplies sont à vérifier et peuvent être fausses. La plupart des conseils sur mon site sont là à cause de ça justement. Il n’est donc surement pas impossible qu’il faille contrôler et modifier les salaires mêmes pour les revenus des élus. Il faut faire comme expliqué dans l’article et remplir les cases comme je l’explique.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!