On sait depuis un an maintenant que l'amortissement déduit au régime réel durant la vie de votre bien loué meublé sera réintégré à la revente. Une mesure fiscale très pénalisante qui heureusement, n'arrive qu'à la fin. Dans la théorie, c'est assez simple et je vais revenir rapidement sur le sujet pour que tout le monde comprenne bien. Mais dans la pratique, beaucoup de points restent en suspens. Le gouvernement vient juste d'apporter 3 précisions importantes en mars 2026, notamment sur le sort des amortissements utilisés avant la mise en place de la réforme !

Sommaire

Rappel : tous les biens loués meublés au régime réel sont concernés.

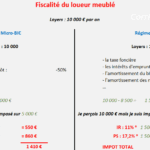

Si vous louez un bien meublé, vous avez le choix entre le régime micro-BIC ou réel. Le micro-BIC vous donne un abattement sur les loyers avant calcul de l'impôt ; il va être de plus en plus rare car depuis 2026, il est plafonné durement et l'abattement diminue énormément. A défaut, vous avez le régime réel. Il est très intéressant puisque vous pouvez déduire vos charges avant calcul de l'impôt ET enlever une partie de la valeur du bien. On appelle ça "l'amortissement" et il permet d'éliminer toute la fiscalité sur les loyers pendant plusieurs années. On parle ici de l'impôt sur le revenu, pris pendant la durée de vie du bien.

Malheureusement, la loi a changé l'an passé pour le cas de la revente. Il se trouve que si vous vendez avec une plus-value, il y'a un autre impôt à payer. Le calcul est complexe et peut atteindre plus de 36% de la plus-value. Voir ici : calcul de l'impôt sur la plus-value à la revente d'un bien. Jusqu'ici, on regardait le prix d'achat et le prix de vente pour savoir la plus-value qui allait subir l'impôt. Si j'ai acheté mon bien 100 000 et que je le vends 150 000, l'impôt à la revente sera calculé sur une base de 50 000. Mais maintenant, on ajoutera aussi l'amortissement qui a servi à annuler l'impôt sur le revenu via le régime réel. Imaginons que j'ai loué meublé pendant 8 ans et que j'étais au régime réel. J'ai déduit chaque année 5 000 € d'amortissement ce qui m'a permis d'éviter de payer de l'impôt sur mes loyers. A la revente, je dois maintenant ajouter ces 5000*8 à la plus-value imposable. Mon impôt à la revente sera calculé sur une base de 90 000 au lieu de 50 000 !

Quels amortissements sont intégrés à la plus-value en meublé ? Une mise en pratique difficile.

Cette évolution du régime meublé est simple à expliquer mais la mise en pratique laisse la place à beaucoup de questions. En première ligne, la question de la temporalité se pose. On comprend aisément que seules les cessions après la mise en place de la loi sont concernées. En revanche, comment traiter l'amortissement déduit avant la nouvelle loi ? Si je vends en 2026 et que j'ai déduit de l'amortissement sur les années 2023/2024/2025/2026, que dois-je réintégrer dans la plus-value ? Uniquement celles de 2025 et après du fait de la nouvelle loi ? Ou toutes les années ?

Plus optimiste, on pourrait aussi penser que la réforme ne concerne que les biens mis en meublé à partir de la réforme. On pourrait espérer que les locations déjà en cours avant la mise en place échappent à cette nouvelle règle.

Jusqu'ici, tout interprétation était permise car on n'a pas de "BOFIP" officiel. Les BOFIP sont des textes à rallonge de plusieurs pages indiquant comment procéder sur toutes ces questions pratiques. En mars 2026, on a eu plusieurs réponses sur ces sujets qui nous permettent de savoir les règles et d'ajuster les stratégies patrimoniales.

Les précisions du fisc et les stratégies à suivre pour réagir à la réforme du meublé.

La lecture de cet article est réservé à mes abonnés et mes clients. Cet engagement me permet de vous donner des conseils totalement indépendants en étant le plus neutre et éthique possible.

Découvrez mon fonctionnement et le principe de l’abonnement pour un accès illimité à toutes les ressources sans engagement.

Plus d'articles sur le même sujet :

Comment sont imposés les loyers de votre location meublée (non professionnelle)? Calculs et conseils en LMNP!

Comment sont imposés les loyers de votre location meublée (non professionnelle)? Calculs et conseils en LMNP!

Faut-il louer vide ou meublé ? Quelle est le moins imposée et le plus rentable ?

Faut-il louer vide ou meublé ? Quelle est le moins imposée et le plus rentable ?

Passer d’une Location Vide à une Location Meublée : comment faire ?

Passer d’une Location Vide à une Location Meublée : comment faire ?

Vente de titres et impôt : déclaration d’impôt pour la plus-value sur valeurs mobilières.

Vente de titres et impôt : déclaration d’impôt pour la plus-value sur valeurs mobilières.