Si vous possédez une maison ou un appartement que vous souhaitez revendre, il est fort possible que vous deviez payer impôt sur le revenu et prélèvements sociaux sur la plus-value. Un calcul réalisé par le notaire où la fiscalité est souvent difficile à estimer en amont. Le simulateur Excel gratuit vous permettra de connaître l’impôt exact à payer lors de la vente sur la plus-value immobilière.

Sommaire

Quels sont les ventes de biens immobiliers qui sont soumises à l’impôt sur la plus-value?

En France, la cession de la résidence principale est exonérée fiscalement. Une opportunité régulièrement utilisée pour éviter l’impôt mais qui est conditionnée au

fait d’habiter au moins un an dans le logement. En revanche, toute cession d’une résidence secondaire, maison de vacance, appartement locatif… vous oblige à supporter l’impôt sur la plus-value

immobilière. Si vous avez acheté un bien 100 000 € et que vous le revendez à 110 000 €, des taxes sont prises sur les 10 000 € gagnés.

Certaines cessions spécifiques échappent à l’impôt : ventes inférieures à 30 000 €, biens détenus depuis plus de 30 ans, contribuables retraités ou invalides

modestes…. Des conditions assez restrictives, la plupart des ventes de biens immobiliers hors résidence principale entraînent un impôt sur la plus-value.

Simulateur Excel gratuit : calcul de l’impôt sur la plus-value immobilière en trois clics.

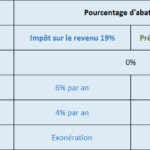

Le calcul de l’impôt est très complexe : il faut distinguer impôt sur le revenu, prélèvements sociaux et taxe complémentaire. Des taux fiscaux différents associés à des abattements spécifiques avant calcul de l’impôt rendent le détail compliqué pour le contribuable néophyte. J’ai détaillé tous les mécanismes ici : comment est calculé la plus-value immobilière imposable avec les abattements pour durée de détention? Le simulateur vous permettra de connaître l’impôt total exact en quelques clics, il suffit de télécharger le fichier Excel ci-dessous et d’indiquer :

– Le prix auquel vous avez acheté le bien;

– Le prix auquel vous cédez le bien;

– Le nombre d’année pendant lequel vous avez conservé le bien.

Le logiciel calculera alors la plus-value, les abattements et les différents impôts. Il tient compte de la surtaxe immobilière, des abattements pour durée de détention et vous laisse le choix ou non pour le forfait de 7.5% et 15% au niveau des frais d’acquisition et travaux.

Partager la publication "Simulateur Excel : calcul de l’impôt sur la plus-value immobilière."

excellent et pratiques, vos simulateurs apportent une aide précieuses dans les opérations immobilières. Ma seule interrogation c’est que je ne vois pas d’options pour les résidences secondaires ?

Bonjour, Petite question : pour un bien acheté dans les années 60, puis qui a fait l’objet d’une donation il y a moins de 30 ans, comment se calcule cet impôt en cas de revente ? sur quelle valeur ? Merci d’avance

Bonjour,

On se base sur la date et la valeur au jour du don.

Cordialement.

Bonjour,

Dans le calcul de la plus value immobilière en ce qui concerne les abattement forfaitaire de 15% (travaux) et 7,5% (achat) du prix d’acquisition, ces options sont disponibles pour les biens détenus depuis au moins 5 ans. Pour un bien acquis en VEFA la date de détention est calculée à partirdu contrat de réservation ou de la date de signature de l’acte de vente chez le notaire ?

Cordialement.

Bonjour Thibault.

Je vais revendre un appartement qui a 10 ans. J’aurai de la plus value.

Peux t’on ajouter les frais de notaire dans le prix d’achat ou pas ?

D’avance merci. Christine

Bonjour,

Soit vous prenez le forfait, soit vous ajoutez les frais. Je l’explique ici : https://www.corrigetonimpot.fr/plus-values-immobiliere-calcul-impot/

Bonjour,

Le simulateur ne prend pas en compte la nouvelle loi LMNP 2025 qui prévoit la réintégration/taxation des amortissements, ni le fait que le forfait travaux 15% n’est plus applicable puisque considéré comme déjà passé en amortissements. Est ce bien cela ?

Bien cordialement,

Claire

Bonjour,

Pour cet aspect, il suffit de rajouter l’amortissement dans votre prix de cession (ou de l’enlever du prix d’achat) et le simulateur donne le bon résultat.

J ai acheté au 1 janvier 1999 une maison que j ai louer depuis et je veux la revendre avril 2024 je l’avais payer 68000 francs et je veux la revendre 250000 euro combien vais je payer de plus value

Bonjour,

Je souhaiterai pouvoir modifier le document pour ieux l’intégrer dans un fichier excel que je suis en train de faire pour moi. Mais il est protégé par mot de passe.

Je comprends que vous souhaitiez pas que votre travail soit modifiable, mais j’aimerai au moins pouvoir avoir le resultat de votre simulation qui s’affiche dans une de mes cellule, mais même ça c’est impossible.

Bonjour,

Oui le fichier est protégé pour les raisons que vous évoquez. Certains professionnels me l’achètent pour extraire et comprendre les formulaires mais c’est un budget de plusieurs centaines d’euros. Vous pouvez passer par la rubrique contact si c’est votre cas.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Merci pour ce document.

Je vais essayer de comprendre la plus-value que mon notaire a déclarée pour la vente d un appartement appartenant à mes parents décédés à 10 ans d intervalles.

Bonjour,

Vous pouvez avoir le détail du calcul ici : https://www.corrigetonimpot.fr/plus-values-immobiliere-calcul-impot/

bonjour,

J’ai hérité de l’appartement de mes parents en deux fois, c’est à dire de la nue-propriété estimée à 50.000 € en 2000 au décès de mon père (soit depuis 23 ans) et 50.000 € en 2016 au décès de ma mère (soit depuis 7 ans), donc une valeur totale de 100.000 € portée sur l’acte notarié. L’appartement a été mis en location depuis 2008 et je souhaite le vendre en 2023 au prix de 150.000 €. Comment sera calculée la plus-value (impôts et prélèvements sociaux) à déclarer aux impôts et quel montant devrais-je leur devoir ? Merci pour vos informations.

Bonsoir monsieur ,

Nous nous permettons de venir vers vous pour quelques questions immobilières mais également fiscales .

Nous avons un patrimoine sur Angoulins , un terrain acheté en 1996 une maison construite et terminée en 1997 , que nous avons agrandis en 2010 .

Sur le même terrain en 2018 nous avons construit une maison pour mettre en habitation à titre gratuit pour notre fille et son mari.

L’année dernière nous avons mis l’ensemble en vente et fais divisé le terrain par maison afin de séparer l’ensemble en deux pour vendre plus facilement .

À ce jour notre notaire nous dit qu’elle considère que la maison arrière est une maison secondaire . Nous recherchons conseil CAR nous trouvons cela bizarre , nous n’avons qu’une boîte aux lettres pour les deux maisons , le terrain est divisé mais non séparé , nous n’avons qu’une feuille d’imposition foncière englobant les deux maisons car les deux biens à notre noms .

Auriez vous la possibilité de nous aider dans notre questionnement ?

En vous remerciant par avance bien cordialement

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour

Merci bcp pour tout cet article et votre simulateur

C est intéressant ,clair et unexaide précieuse

Bravo!!!!

Merci!

Bonjour,

J’ai acheté un bien 2004 180 000e en VEFA le promoteur m’a offert les frais de notaire car j’ai ramené un ami qui a acheté un bien lui aussi. Je n’avais pas fait attention dans l’acte il est noté acte en mains donc j’ai bien payé 180000e mais dans le calcul des frais, le notaire a enlevé la TVA et les frais de notaire pour calculer l’impôt que de devait payer le promoteur. Je suis en train de revendre le bien et on me dit que mon prix d’acquisition est de 180000e moins les frais de notaire. Je ne comprends pas qu’on les déduise car j’ai bien payé 180000E. Comment calculer la plus value?

Bonjour,

Je ne comprends pas non plus mais il faudrait que je puisse étudier le dossier pour en savoir plus. Après peut-être que le forfait de 7.5% serait de toute manière meilleur pour vous?

Cordialement.

Bonjour , tout d’abord merci pour votre site qui est très clair et me permet de comprendre beaucoup de choses concernant les impôts !

Je souhaiterais avoir vos lumières concernant mon cas car je pense avoir fait une erreur dans mes calculs.

J’ai une sci avec mon mari à l’is.

Nous avons acheté une maison à 53000€ le 12/09/2019 et nous avons fait 15000€ de travaux nous meme.

Aujourd’hui nous venons de la vendre 125000€. Je n’arrive pas à calculer les taxes sur la plus value que nous allons devoir payer, pouvez vous nous aider s’il vous plaît ? Qu’avons nous le droit de déduire ?

Cordialement

Bonjour,

Il vous suffit d’utiliser le simulateur pour calculer le montant. Sinon vous avez aussi un article dans la rubrique « immobilier » qui explique pas à pas le calcul de la plus-value immobilière avec les optimisations.

Cordialement.

Bonjour

Le calcule de la Plus-value LMP est le suivant :

PV court terme : TMI + SSI

PV long terme : 12,8% + Prélèvements sociaux 17,20% ( Flax Tax 30%)

Appartement acheté 2010 : 200.000

Vente 2020 : 300.000

Amortissements : 100.000

CA inférieur à 90.000

Quel est le résultat détaillé et chiffré de ce calcul ?

Merci ¡

Bonsoir

En 2011, j’ai acheté avec mon mari un garage à 11 000€.

Nous le revendons aujourd’hui, en 2021, à 17 000€

Le notaire nous annonce une plus-value de 672€.

Nous avons demandé une explication et voilà sa réponse:

« S’agissant du garage, dans le compromis de vente signé (en pièce jointe) vous avez vendu 17.000 € par conséquent l’exonération de 15.000 € ne peut être appliquée.

Enfin le bien n’est pas en indivision, car il s’agit d’une acquisition par la communauté, les abattements ont été appliqués pour un couple. »

Le bien a été acheté à deux. Pourquoi ne peut-on appliquer une exonération de 30 000€?

Merci pour votre réponse

Bonjour,

Je n’ai jamais eu le cas mais de ce que je comprends, l’abattement serait par foyer fiscal et non pas par personne. Si quelqu’un a eu la situation? Vous pouvez interroger un autre notaire pour avoir le coeur net .

Cordialement.

Je post le retour que m’a fait la lectrice :

« Bonjour,

Je vous ai pose une question au sujet d’une plus value immobilière sur un parking acheté avec mon maris 11000€ et revendu 17 000€.

Le notaire ne voulait pas tenir compte des 15 000€ chacun et nous avions une plus value de 672€.

Je me suis renseignée chez un autre notaire qui m’a donné l’article de loi tiré du Bofip

Appréciation du seuil de 15 000€.Cas particulier. Cession d’un bien détenu par des époux.

» Il est admis, en cas de cession d’un bien détenu par des époux, d’apprécier le seuil de 15 000€ dans les

mêmes conditions que pour les biens détenus en indivision, y compris en cas de mariage sous le régime de

la communauté légale ou conventionnelle. »

Si cette réponse peut servir à d’autres, tant mieux et encore merci de m’avoir répondu si vite »

Bonjour M. Diringer,

J’ai une promesse de vente sur plusieurs lots dans un immeuble en copropriété. Je ne sais pas comment calculer la + value.

Depuis 1943, Immeuble en indivision entre mon père (2 enfants) et sa sœur (1 enfant).

En 1982, décès de mon père : part de ma succession pour 1/4 de l’immeuble (45000 Frs)

En 2005 : mise en copropriété et rachat de la part de mon frère et de mon cousin pour 30 000 €

En 2021 : vente de la totalité de mes lots acquis pour partie en 1982 et le reste en 2005 : proposé à 220 000 €

Comment puis-je calculer la + value immobilière ? J’ai lu qu’il est admis de retenir pour le calcul, la valeur vénale de chacun des droits (donc de la pleine propriété) à la date d’entrée de la nue propriété dans le patrimoine du cédant ?

Grand merci pour votre aide. Cordialement

Christiane MARCELLIER

Bonjour,

Sur ce type de demande, cela nécessite que je regarde les textes sur le sujet et que je fasse les calculs à la main. Je n’ai pas de simulateur et il faut prendre le temps pour ne pas faire d’erreur. Vous pouvez me solliciter via la rubrique à propos pour une formation par téléphone. A défaut, il faut solliciter un notaire ou un gestionnaire de patrimoine.

Cordialement.

Bonjour,

Merci pour votre réponse. Je vais voir si je trouve ma réponse par ailleurs, si non je vous téléphonerai.

Merci encore pour votre site qui est très utile.

Cordialement

Christiane MARCELLIER

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour Monsioeur,

Ce simulateur fonctionne t-il en 2020 suite à acquisition gratuite (succession) de terrain devenu TAB ?

Si oui quelle est la date d’acquisition en cas de succession (date décés ou autre?)

Bonjour,

Il me semble de mémoire que la fiscalité sur la plus-value immobilière des terrains à bâtir est différente, le simulateur ne marche pas dans ce cas.

Cordialement.

Bonjour

On vend un bien 54500 € qui était en location mais actuellement libre, ma fille en a la nue propriété, et moi l’usufruit,

Le bien était acheté 29727€ en 04/2001

Doit-on faire une simulation pour chacune, moi 30% (j’ai 71 ans) de la valeur et elle 70% ? Y a t il une solution plus avantageuse pour chacune ?

Merci

Bonjour ne vends ma résidence secondaire de moins de 4 ans j ai réaliser moi même les travaux puige les déduire avec un calcul de main oeuvre multiplier par 3 comme auparavant cet à dire montant des matériaux fois 3 merci

bonjour,

peut être pourriez vous m’aider sur ce qui suit. J’ai en 2015 fait l’acquisition d’un terrain à bâtir, d’un terrain non constructible et de prés pour une valeur de 41600€ dont 35000€ pour le terrain à bâtir et 6600 € pour les terrains portés sur les compromis mais pas sur l’acte de vente faisant état d’une valeur de 41600 payable pour 35000 € comptant et pour 6600 € à terme.

Ayant du mettre fin à mon projet de construction suite problèmes avec le constructeur, j’ai remis en vente ces terrains en 2018. Une première vente a été réalisée pour les 2 prés au prix de 14000 €. Puis la même personne 3 mois après la signature du premier compromis s’est portée acquéreur du terrain à bâtir et du terrain non constructible restant pour un prix de 56000 €. Lors de la deuxième vente, le notaire a réintégré dans son calcul de plus value le prix de vente de 14000€ de la première opération.

Hors j’ai lu

Le 6° du II de l’article 150 U du code général des impôts (CGI) prévoit que les plus-values résultant de la cession d’immeubles, parties d’immeubles ou droits relatifs à ces biens sont exonérées d’impôt sur le revenu, et par suite de prélèvements sociaux dus au titre des produits de placement, lorsque le prix de cession est inférieur ou égal à 15 000 €.

10

Le seuil de 15 000 € s’apprécie bien par bien et non annuellement, en tenant compte de la valeur en pleine propriété de l’immeuble ou de la partie de l’immeuble cédé.

Cessions inférieures à 15 000 €

La plus-value réalisée à l’occasion d’une cession d’un montant inférieur ou égal à 15 000 € est totalement exonérée.

Ce plafond de 15 000 € est calculé sur la valeur du bien ou de la partie de bien en pleine propriété et s’apprécie pour chaque cession. Ainsi, si vous réalisez plusieurs cessions dans une même année, les plus-values réalisées sont exonérées si chaque cession est inférieure à 15 000 €.

pouvez vous m’indiquer si le montant de la première vente doit ou non être réintégré dans le calcul de la plus value, l’écart étant de plus de 3000€.

le notaire me dit que si je ne prends pas en compte sa recommandation » je vous informe qu’il conviendra de régulariser, avec les imprimés de plus-value, la reconnaissance de conseil donné par le notaire, relativement aux valeurs retenues.

Je vous confirme également qu’en tant venderesse, vous restez tenue de ces valeurs auprès de l’administration fiscale. »

ce document de reconnaissante de conseil est il envoyé aux impôts ou reste t il chez le notaire « pour se couvrir »?

pouvez vous également me confirmer si la valorisation de la parcelle non constructible vendue avec le terrain à bâtir s’effectue au prorata de sa surface par rapport au prix total des terrains non constructibles ?

je vous en remercie par avance.

Cordialement

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour Monsieur,

Je me pose la question de l’imposition sur une opération l’achat d’un terrain + construction puis vente (en vue de faire une plus-value) en tant que « particulier » ou faire une sccv.

Je souhaite savoir si le tableau Excel fonctionne également pour ce type d’opération ? Je suppose que les frais de travaux seront au réel. Cependant, est ce que les frais d’acquisition doivent être reportés sur le tableau (réel ou forfait selon plus avantageux)?

Merci !

Bonjour Jacques,

Je comprends bien l’idée mais j’ai peur que le fisc soit moins compréhensif que moi, surtout s’il y’a 10 000 € à récupérer dans l’histoire. Sur un tel cas, ça relève plus de l’avocat fiscaliste car

la situation est particulièrement spécifique…

Cordialement.

Bonjour cher Mr Corrigetonimpot et merci pour votre précieux site, et si bien expliqué

Pourriez vous me donner votre avis sur la question suivante :

Nous avons divorcé l’année dernière et étions propriétaire en commun de notre résidence principale, achetée en janvier 2001.

Pour éviter de vendre la maison, nous avons signé une convention d’indivision et sommes restés copropriétaires tous les 2 (80% pour moi, 20% pour elle)

Mon ex épouse a fait l’acquisition de sa nouvelle résidence principale, et je lui ai consenti un prêt personnel équivalent grosso modo a sa part, pour financer son apport personnel.

Nous avons convenu qu’elle me rembourserait ce prêt sur sa part (20%) lors de vente de la maison.

Aujourd’hui, j’envisage avec son accord de vendre cette maison. Cette vente génèrera une forte plus-value, qui du coup ne sera pas exonérée d’impôts sur la plus-value pour sa part. (Ce n’est plus sa

résidence principale et l’achat date de moins de 30 ans). Je trouve cela particulièrement injuste pour elle car cette maison n’est plus sa résidence principale que depuis 1 an, alors que la

plus-value s’est constituée sur 18 ans.

Un calcul grâce à un simulateur m’indique un impôt de l’ordre de 10.000 euros. Voyez vous un moyen de défendre cette cause pour être exonéré ? J’ai lu qu’une exonération était possible si le montant

de la vente était réinvestit dans l’achat d’une résidence principale. C’est bien ce que nous avons fait, dans l’esprit, puisqu’elle me remboursera un prêt qui a servi un an plus tôt a acheté sa

résidence principale. Est-ce selon vous un moyen plausible d’obtenir une exonération, comment défendrieriez vous cette demande ?

En vous remerciant vivement pour votre aide

Bien amialement

Bonjour Fabre,

Je ne sais pas encore mais j’ai envie de penser qu’ils seront perdus vu que tout est fait pour que les contribuables soient pénalisés.

Cordialement.

Bonjour

Est on obligé d utiliser en 2018 des déficits reportables (année blanche ils sont perdus)

Bonjour,

Sur ce type de problématique, il peut-être intéressant de solliciter un gestionnaire de patrimoine. Il sera neutre et fera le bon calcul.

Cordialement.

Bonsoir!

J’ai des discussions sévères depuis plusieurs semaines avec une employée de notaire concernant le formulaire 2048 pour le calcul de l’impôt sur la plus-value.

La situation est la suivante:

La maison parentale appartenant à ma mère (50%) + 20% de l’usufruit est vendue. Nous sommes trois enfants (tous non-résidents).

La valeur de la part d’acquisition pour chacun des enfants est de 13.212 Euros.

En 2012, une partie du terrain (912m2) a été vendue en tant que terrain non constructible, le gain pour chaque enfant était de 4.666 Euros.

Le terrain (avec maison) est passé de 2242 à 1330 m2.

Comment calculer le prix d’acquisition à renseigner sur la ligne 20 du formulaire?

L’employée du notaire obtient un résultat (ligne 20) de 3957 Euro (vente 912 m2 pour 40000 Euros, reste 1330 m2 proportionnellement – la valeur de la maison a été complètement oubliée dans son

compte).

Cordialement

Bonjour,

Oui aucune problème on peut essayer (bien que vous êtes la seule à avoir ce problème, j’ai peur que ça soit pareil). Vous pouvez me faire suivre votre mail en écrivant depuis un des cadres de la

rubrique « contact ».

Cordialement.

Bonjour,

Je n’arrive pas a télécharger votre fichier excel. Un message m’indique que le fichier est corrompu.

Pouvez vous me l’envoyer par mail ?

Cordialement

Bonjour Labadie,

Je suis spécialisé en fiscalité du particulier. Si le bien est vendu dans le cadre d’une cession d’entreprise, il faut se rapprocher de votre expert-comptable. Si vous le vendez en tant que

particulier, le bien est exonéré au bout de 30 ans de détention.

Cordialement.

Quelle est la règle en matière de plus value sur un bâtiment acheté dans les années 1950 et qui serait vendu en 2018 suite à la cessation d’activité ?

Merci de votre réponse

Michel LABADIE

Bonjour Daniel,

C’est exact, merci pour votre remarque. C’est corrigé!

Cordialement.

Bonjour,

il me semble que la csg est restée à 15,5% (17,2% depuis le 1er janvier 2018) sur le fichier excel ?

Bien cordialement

Bonjour Morgane,

La ligne « fiscalité sur le revenu » correspond au calcul de l’impôt sur le revenu que vous aurez à payer lors de la cession du bien.

A ceci s’ajoute les prélèvements sociaux et la taxe complémentaire dans certains cas. Il y’a 3 impôts différents à payer au total.

Cordialement

Bonjour,

Quel est votre calcule « Fiscalité sur le revenu » ?

Merci