Si vous avez vendu un bien immobilier en réalisant une plus-value, vous êtes parfois surpris de voir un chiffre apparaître dans la déclaration d’impôt. Que ce soit la vente de la résidence principale ou d’un bien locatif, il peut être nécessaire de remplir la déclaration. A l’inverse, dans le cadre d’une cession avec une moins-value immobilière, on se demande s’il ne faudrait pas remplir une case particulière. On fait le point sur toutes les cases à remplir dans la déclaration d’impôt en cas de vente d’un bien immobilier.

Sommaire

Il faut remplir la déclaration d’impôt sur une plus-value immobilière.

Il faut souvent remplir la déclaration d’impôt dès lors que vous gagnez de l’argent en vendant un bien immobilier. Cela parait étrange à première vue. La vente de résidence principale est exonérée d’impôt même si elle a pris de la valeur… La vente des autres biens immobiliers engendre bien un impôt souvent important (voir : calcul de l’impôt sur la plus-value immobilière) mais il a déjà été payé par le notaire lors de la cession… Certains cas font qu’on est exonéré d’impôt lors de la vente… Pour autant, il faudra envisager de remplir la déclaration d’impôt l’année suivante pour toutes les situations décrites !

La plus-value immobilière sur la déclaration d’impôt va jouer sur le revenu fiscal de référence.

Concrètement, vous allez devoir reporter le montant gagné en revendant votre bien immobilier sur la case 3VZ de la déclaration d’impôt l’année suivante.

Exemple

Mr Corrigetonimpot vend sa résidence secondaire en 2025. Il l’avait achetée 100 000 € et l’a revendu pour 150 000 €. L’impôt a déjà été pris par le notaire. Pour autant, il doit mettre 50 000 € en case 3VZ sur la déclaration d’impôt 2026 des revenus 2025. Il en aurait été de même si c’était une résidence locative : le notaire aurait calculé et prélevé l’impôt mais il aurait fallu remplir la case 3VZ.

Le fait de remplir la case 3VZ sera totalement neutre sur le calcul de l’impôt : ça ne changera rien! Idem pour le prélèvement à la source ou le calcul du taux : les gains immobiliers de la case 3VZ n’ont aucun impact.

Cette case va uniquement jouer sur le revenu fiscal de référence. Cela aura un impact non négligeable car le revenu fiscal de référence a beaucoup d’utilités. Plus il est faible, plus on est susceptible de pouvoir avoir des aides sociales, l’accès à certains placements bancaire, une baisse ou exonération des impôts fonciers etc… J’ai déjà expliqué cette notion en détail ici : C’est quoi le revenu fiscal de référence?

Ce revenu fiscal de référence étant utilisé pour l’éligibilité aux aides, il se doit de coller le plus proche à la réalité et représenter exactement ce qu’une personne a gagné dans l’année. De fait, toutes les plus-values immobilières imposables doivent y figurer.

En revanche, les cessions de biens immobiliers avec plus-value mais qui ne sont pas imposés ne sont pas concernés par la case 3VZ. On trouve la cession de résidence principale et la vente des biens détenus depuis plus de 30 ans. Il n’y a pas de fiscalité dans ces deux situations et il n’est pas non plus nécessaire de remplir la case 3VZ.

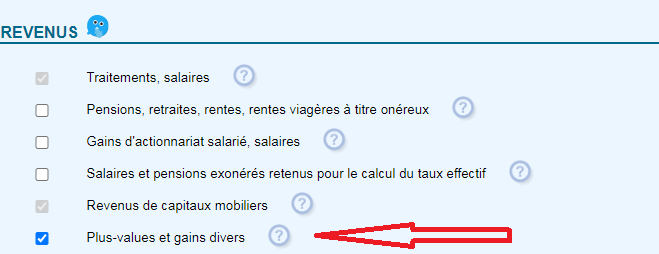

Comment trouver et remplir la case 3VZ sur la déclaration d’impôt si j’ai vendu un bien?

Dans la majorité des cas, la case 3VZ est déjà pré-remplie. Pour la trouver sur la déclaration en ligne, il faut cocher « Plus-value et gain divers » afin de la faire apparaître. Si vous optez pour la déclaration papier, la case n’est pas sur le formulaire de base. Il faut télécharger le document annexe Cerfa 2042-C qui contient la case 3VZ. Il est ici : télécharger la déclaration d’impôt complémentaire 2042-C. Il suffit ensuite d’indiquer la plus-value réalisée suite à la vente de votre bien immobilier.

Pour certaines cessions immobilières, le contribuable a le droit de remplir la case 3VW à la place de la case 3VZ. C’est le notaire qui vous en informe au préalable. C’est alors un énorme avantage car cette case ne va pas impacter le revenu fiscal de référence ! Elle concerne uniquement les propriétaires qui bénéficient d’une condition d’exonération particulière où l’argent du bien vendu sert à acheter une première résidence principale dans les deux ans.

Sort de la moins-value immobilière sur la déclaration d’impôt.

Jusqu’ici, j’ai évoqué seulement les personnes qui gagnent de l’argent en vendant une maison ou un appartement. Mais il est aussi tout à fait possible que vous ayez vendu à perte. Bien entendu, il n’y a alors pas de fiscalité à payer, mais on peut se poser la question de remplir la déclaration dans l’espoir d’avoir une compensation quelconque.

Rien ne figure sur la déclaration si vous avez perdu de l’argent en cédant un bien.

En cas de moins-value lors d’une vente immobilière, il n’y a rien à remplir sur la déclaration fiscale. Cela signifie que cette perte ne va pas venir diminuer le revenu fiscal de référence. Elle ne viendra pas non plus réduire la fiscalité engendrée par vos autres revenus ou votre situation. C’est une perte sèche.

Peut-on imputer une moins-value immobilière sur une plus-value d’un autre bien ?

La dernière optimisation à laquelle on peut penser en cas de moins-value serait de l’utiliser immédiatement ou plus tard pour réduire une plus-value réalisée sur la vente d’un autre bien immobilier.

Exemple

Mr Corrigetonimpot vend un bien immobilier 100 000 € alors qu’il l’a acheté 120 000 €. Il a donc perdu 20 000 €. Par ailleurs, il vend un bien 250 000 € qu’il a acheté 200 000 €. Sur cette seconde opération, il a gagné 50 000 €. Il se demande s’il peut utiliser la moins-value de 20 000 € pour réduire celle de 50 000 € afin d’être imposé sur une base de 30 000 € seulement.

A ce niveau, le texte est particulièrement ingrat pour les propriétaires. Il n’est pas possible d’utiliser une moins-value immobilière pour réduire l’impôt sur un autre bien ! Il n’est pas non plus possible de la provisionner pour le futur. Pire, il n’est même pas possible de l’utiliser pour réduire le montant à indiquer en case 3VZ; même l’impact sur le revenu fiscal de référence n’est pas autorisé.

Suite de l’exemple

Mr ne pourra pas utiliser la moins-value de 20 000 €. Il sera imposé sur une base de 50 000 €. En plus, il devra indiquer 50 000 € en case 3VZ ce qui fera décupler son revenu fiscal de référence alors qu’en réalité il a gagné 30 000 € et non pas 50 00 €.

Cette position est très surprenante et contraire au fonctionnement que l’on connait sur d’autres types de revenus. C’est tellement inhabituel que la question a été posée par un sénateur au gouvernement avec une réponse qui figure dans le journal officiel. La position du gouvernement est maintenue avec la règle que je viens d’annoncer. Seule une exception est prévue pour les immeubles acquis par « fractions successives » sur un même acte…autrement dit quasiment personne ne peut en bénéficier. A ce jour, la moins-value immobilière n’a strictement aucune utilité au niveau fiscal.

Texte en vigueur : Réponse ministérielle JO Sénat Fiscalité moins-values immobilières.

Guide fiscal pour la location vide classique

Guide fiscal pour la location d’un bien Pinel

Partager la publication "Plus-value ou moins-value en cas de vente immobilière : faut-il remplir la déclaration d’impôt en case 3VZ ?"

Bonjour

En 2025 j’ai vendu un appartement ( pas ma résidence principale). Tout s’est passé classiquement et le notaire a tout payé aux impôts. 27 ans de détention, donc pas de plue value imposable au titre de l’IR , mais un peu de prélèvements sociaux. Personne ne me dit avec certitude , même pas le notaire, s’il me faut remplir la 3 VZ. Il me parle d’y inscrire 2773 € ( somme que j’ai payée pour les PS ) ! Mais cette somme est une taxe , pas un gain !

Ma logique me pousse à ne rien inscrire, puisque le libellé des impôts en regard de la case est : « plus value nette de cession d’immeubles ou de biens meubles déjà imposée à 19% ». Cela me paraît clair, ma plue value n’est pas imposable , mais la frilosité des uns et des autres dans leurs explications me laisse perplexe…

De plus il est dit de reporter la ligne 50 du formulaire 2048-IMM en 3 VZ. Cette ligne est à zéro pour moi .

Et rien n’est pré rempli par les impôts…

D’autre part on ne parle nulle part de la plus value servant à calculer les PS.

Pouvez-vous m’ éclairer avec précision sur ce que je dois faire ?

Très grand merci par avance

Réponse de mon service des impôts : la ligne 50

Merci . Après avoir cherché un peu partout, j’ai eu en ligne un cabinet d’expertise comptable qui aide gracieusement les contribuables. Il y a aussi des fiscalistes pointus, et ils ont été formels : si la plue value lors d’une vente immobilière est exonérée à 100% au titre de l’impôt sur le revenu ( par exemple pour durée de détention supérieure à 22ans) , la 3 VZ reste vide. Peu importe que vous ayez payé ou non des prélèvements sociaux. C’est bien la ligne 50 du 2048-IMM qu’il faut considérer , si c’est marqué zéro, on n’inscrit rien en 3VZ.

C’est dingue que certains notaires hésitent….

Merci, mais plus précisément, quelle ligne du cerfa 2048-IMM-SD dois le porter en ligne 3VZ cerfa 2042,c ?

Pour reprendre les 2 messages précédents, quelqu’un peut-il répondre définitivement à cette question que tout le monde semble se poser, quelle rubrique de la 2048-IMM-SD du notaire met-on dans la ligne 3VZ de la 2042 :

. La ligne 30 : PLUS-VALUE BRUTE

. La ligne 50 : PLUS-VALUE NETTE IMPOSABLE GLOBALE (A L’IMPOT SUR LE REVENU)

. La ligne 100 : PLUS-VALUE NETTE IMPOSABLE GLOBALE (AUX PRELEVEMENTS SOCIAUX)

Ayant une durée de détention de 25 ans, ces 3 montants sont très différents (le second étant nul).

Merci !

Bonjour Thibault,

J’ai une plus-value immobilière en tant q’usufruitière suite à la vente d’un bien de ma mère. Mon frère hébergé chez elle depuis 2ans 1/2 ne doit rien car c’est sa résidence principale.

Les déclarations ont été faites par le notaire et donc ma mère a payé directement les 11049 € d’ impôts correspondants à ma place car je n’avais pas cette somme. Selon le notaire ma mère devrait me faire un don familial par chèque de 11049 € vis à vis des impôts et en dédommagement de son hébergement. Ca veut dire qu’elle paye 2 fois 11049 € en fait ? Merci pour votre éclaircissement.

Bjr, j’ai vendu un bien en donation partage donné par mes parents. Exonerée de la plus value pour detention de 26ans et non des prelevements sociaux . C’etait donc une residence secondaire. Dois je remplir la case 3vz? Au centre des impots on m’a dit que non car exonérée . Qu’en est il? Merci

Cordialement

Nous avons une plus-value immobilière suite à la vente d’un bien familial. Les déclarations ont été faites par le notaire et nous avons payé les impôts correspondants.

Sur la déclaration sur la ligne 3VZ je mets le montant de la plus value nette OK.

MAIS quand je vais à la fin de ma déclaration on me demande de remplir l’imprimé 2074 et je ne sais pas ou mettre ce montant ? Pouvez-vous m’aider, je vous en remercie par avance

bonjour avez vous eu une réponse car j’ai le même souci merci d’avance

Bonjour,

j’ai réalisé une plus-value qui a été taxée et payée par le notaire lors de la vente.

La vente portait sur un bien qui était en LMNP.

Pouvez-vous me dire si je dois déclarer cette plus-value sur le formulaire 2031 ( déclaration professionnelle des BIC ) en C5 en plus de 3VZ svp ?

Merci d’avance

Bonjour,

A ce niveau je ne sais pas car la 2031 relève plus de l’expert-comptable; elle ne fait partie du package « déclaration sur les revenus » où moi je suis spécialisé.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

J’ai vendu ma résidence secondaire pour acquérir ma résidence principale. Par ailleurs, je n’étais pas propriétaire de ma résidence principale depuis les 4 dernières années.

Je bénéficie donc d’une exonération de plus value.

Qu’est-ce que je devrais déclarer dans la case 3VW:

– la plus-value nette imposable globale (après déduction des dépenses d’amélioration et abattement pour durée de rétention)

OU

– l’IR + prélèvements sociaux théoriquement dus sur cette plus-value?

Merci d’avance

Bonjour,

Vous devez mettre le montant net de la plus-value qui a été exonérée.

Bonne journée.

Bonsoir,

Nos parents nous ont fait donation de leur vivant de leur résidence principale. Notre mère vient de décéder et l’usufruit s’est éteint. Nous souhaitons vendre la maison.

Détail de la plus-value calculée par le notaire

Année de détention : 27 ans

Plus-value imposable : 314 511 euros

Impôt sur le revenu : 0 euros

Montant de l’impôt après prélèvements sociaux : 14 606 euros/2 : soit : 7 303 euros

Pas de plus-value pour mon frère qui vit dans la maison. Je souhaiterais savoir quel sera le montant à inscrire dans la case 3VZ?

Ayant un RFR faible, bénéficiant de L’APl et d’un logement social je risque d’être fortement perdante avec la Caf voire perdre mon logement social.

Merci pour vos réponses,

Cordialement,

Sylvie

Bonjour,

Je préfère ne pas m’avancer vu l’importance de la situation; il serait judicieux d’interroger le notaire pour savoir le montant à déclarer. Mais j’ai bien peur que la plus-value soit à déclarer et que vous perdiez vos aides cette année.

Bonjour,

Merci pour votre article très utile.

Concernant la plus-value à mettre dans la case 3VZ, de quelle plus-value s’agit-il exactement étant donné que le formulaire N°2048-IMM-SD en comporte 3 différentes qui ne sont franchement pas du même montant?

30. PLUS-VALUE BRUTE (LIGNE 13 – LIGNE 25)

50. PLUS-VALUE NETTE IMPOSABLE GLOBALE [LIGNE 48 OU (LIGNE 48 – LIGNE 49)]

100. PLUS-VALUE NETTE IMPOSABLE GLOBALE [LIGNE 98 OU (LIGNE 98 – LIGNE 99)]

Merci

Bonjour,

De mémoire on a un PV brute puis ensuite 2 PV différentes car une sert pour l’impôt sur le revenu et l’autre pour les prélèvements sociaux. Il me semble que c’est la plus-value relative à l’impôt sur le revenu qui va rentrer dans la 3VZ. VOus pouvez vérifier avec le notaire qui a fait l’opération il vous le dira.

Cordialement.

bonjour, La SCI dont je suis associé a vendu un bien immobilier et payé l’impôt sur les plus values lors de la vente.

Faut-il dans ce cas déclarer la part de plus value de chaque associé en 3VZ ? et quid si je suis exonéré (résidence principale) à la différence des autres associés?

merci de votre réponse. Cordialement

Bonjour,

Oui chaque associé va mettre la plus-value en case 3vz mais au prorata de ce qu’ils possèdent. Si c’est votre RP alors ça ne rentre pas.

Cordialement.

Bonjour

Suite à succession vente d une maison estimée 135 000 euros vendeur 135 000 euros en indivision doit on remplir comme je l ai fait 2n 2002 pour la vente d une autre maison le formulaire cerfa 2049

Merci de me tenir informer

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Dans cet article on constate la belle mentalité de l’état et de nos dirigeants : tu gagnes de l’argent, je prends ma part, tu perds de l’argent, c’est pour ta pomme !

Bonjour, lors d’une SCI a 2 associés. Faut-il déclarer la plus value totale ou divisé par 2 dans la case 3VZ ? Merci beaucoup !

Bonjour,

A priori chacun a perçu la moitié de la plus-value donc il faut bien divisé par deux.

Cordialement.

Bonjour

* Ma question : dans la case 3VZ, dois-je mettre la « plus-value nette de cession d’immeuble », ou puis-je en déduire les prélèvement sociaux calculés et déjà prélevés par le notaire ?

Merci

Vincent

N. B. : Par ailleurs, je suis étonné du § : « En revanche, les cessions de biens immobiliers avec plus-value mais qui ne sont pas imposés ne sont pas concernés par la case 3VZ. On trouve la cession de résidence principale et la vente des biens détenus depuis plus de 30 ans. Il n’y a pas de fiscalité dans ces deux situations et il n’est pas non plus nécessaire de remplir la case 3VZ. »

Il me semble en effet, que même exonérée d’impôt sut les plus-value, la plus-value doit être déclarée pour être prise en compte dans le calcul du revenu fiscal de référence…

Bonjour,

On met bien la plus-value totale. J’étais aussi étonné de cet aspect en rédigeant l’article pour la résidence principale mais j’ai une documentation de fidroit appuyant cela et je n’ai rien trouvé dans les textes disant le contraire. Si vous avez un bofip expliquant l’inverse je suis preneur.

Cordialement.

Bonjour Monsieur DIRINGER,

Mes meilleurs vœux pour cette année 2022,

Pourriez-vous, s’il vous plait, m’éclairer sur un point un peu technique.

Comment ça se passe au niveau de la plus-value d’une résidence principale lorsque dans cette résidence principale est domiciliée le siège social d’une société ?

Société (SARL) qui paie à ce titre des loyers et pour lequel la personne physique déclare des revenus fonciers.

Y’aura-t-il une exonération de la plus value pour la partie RP à proprement parlé et une imposition à calculer sur la partie réservée au siège social de la société ?

Merci par avance,

Excellente journée

BOnjour,

Ça aurait été avec plaisir mais là on sort de mon domaine de compétence. Il faudrait un bon expert-comptable ou un avocat fiscaliste. Si quelqu’un passe par là et a la réponse?

Désolé de ne pouvoir faire mieux.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour

je souhaite vendre un bien que je possède depuis le 31/12/2015, j’ai acheté ce bien au prix de 49000 € par contre j’ai payé 146650 € de travaux et j’ai donc bénéficié d’un déficit foncier avec réduction d’impôt, l’appartement est évalué à ce jour 175000 €, comme il m’a couté 195650 € je vais faire une moins value de 49000€, j’ai bien compris perte sèche par contre mes questions :

il me semble que j’ai le droit de vendre le bien uniquement 3 ans après la dernier déficit foncier est ce vrai ?

l’administration fiscale va prendre en compte le montant des travaux pour l’évaluation du bien ou uniquement le cout de l’appartement de 49 000 €

Merci de votre réponse c’est un bon cas d’école..

Bonjour,

J’ai écrit deux articles sur ces sujets qui répondront chacun à vos questions :

1- intégration ou non des travaux dans la plus-value : https://www.corrigetonimpot.fr/plus-values-immobiliere-calcul-impot/

2- Sort du déficit foncier avant de vendre : https://www.corrigetonimpot.fr/deficit-foncier-impot-trois-ans-3/

Cordialement.

Bonjour,

Un handicapé exonéré de plus-value sur un bien vendu doit il remplir une case dans la feuille de revenus ? Auquel cas son revenu fiscal de référence augmenterait et lui ferait perdre ses avantages sociaux ?

Merci d’avance

Bonjour,

C’est une très bonne question, j’avoue que je n’ai pas la réponse; je n’ai jamais eu le cas et je préfère ne pas m’avancer car si je fais une erreur cela aura un lourd impact pour vous. En premier temps, je vous conseille d’interroger le fisc via la messagerie sécurisée sur votre espace en ligne. A défaut, il faudra solliciter un notaire.

Cordialement.

bonjour,

voici la réponse des impots :

« Il n’est pas prévu par les textes de neutralisation de la variation de la quote-part de l’usufruitier.

Il vous sera possible de contester le montant de la plus-value après la publication de l’acte de vente par votre notaire auprès du service des Impôts (Pôle de contrôle des revenus et du patrimoine) du lieu de situation des biens. »

Concernant le notaire…c’est lui qui a effectué ce calcul…

Je vais essayer de contacter le pole controle des revenus et du patrimoine…je sens que je vais tourner en rond. Merci pour votre franchise, même si ca m’avance pas.

Mais je reste sur ma position, j’ai le sentiment qu’il s’agit d’une injustice, car la plus value est augmentée « artificiellement ». Je vous tiendrais au courant si jamais un jour j’ai une réponse du service concerné.

cordialement

Merci pour votre suivi. J’essaie de le garder en tête et je poserai la question à mes contacts notaire quand je les croiserai.

Cordialement.

Bonjour,

Je reste perplexe concernant la méthode de calcul utilisée par le notaire afin de déterminer le montant de la plus value suite à la vente d’un bien immobilier.

Mes parents étaient mariés sous le régime de la communauté et notre père décède en 2018 laissant comme principal actif la résidence principale.

Le notaire évalue la maison à 420K€ dans la succession. Ma maman (mariage sous la communauté + dons au dernier vivant) 79ans à ce moment a « droit » à : 50% en plein propriété + 30% Usufruit soit 210K€ + 63 K€ = 273 K€, Pour mon frère et moi, le « coût d’achat de la maison est donc de 420-273 = 147Ke soit 73,5K€ chacun.

La maison se vent 454 K€ net vendeur (notre maman entre en maison de retraite).

Calcul de la plus value par le notaire pour mon frère et moi donc (puisqu’il s’agit d’1 résidence principale pour notre mère) : Quote part de notre mère : 50% PP + 20% Usufruit (+81 ans le jour de la vente) et c’est ceci qui change beaucoup beaucoup de chose dans le calcul : 227K€ + 45,4K€ = 272,4K€.

Pour mon frère et moi : 454-272,4 = 181,6 K€ soit 90,8K€ chacun, La plus value ressort ainsi à…17,3K€ chacun.

Personnellement je conteste cette méthode de calcul, car c’est la variation de la quote part d’usufruit de notre mère (qui passe de 30% à 20% puis qu’elle a +81a==>soit 1 impact de 50%*10%/2=2,5% de la valeur de la maison chacun) qui influe sur ce calcul. En effet, en neutralisant cette variation, la plus value ressortirait à 6,8K€, ce qui fait une très grosse différence. Cela revient a augmenter artificiellement la plus value de 5% du prix. Le fait de ne pas neutraliser la variation de la quote-part d’usufruit vous semble-t-il la bonne méthode ? Si non, quels conseils pourriez-vous nous donner (contester devant les impôts ?, comment…), Merci

Bonjour,

Dans le cas ou un bien immobilier et détenu depuis 25 ans, il est exonéré d’IR (déclaration 2048 IMM 2020) case 50 plus value nette imposable globale = 0 € du fait de l’abattement de 100 %.

Seuls des prélévement sociaux afférents à la plus values après abattement, sont appliqués (case 100).

Dans ce cas particulier d’exonération d’impôt sur le revenu, doit ton remplir la case 3VZ ?

Certain site précise le rapport de la case 50 (déclaration 2048 IMM) donc rien,

Merci pour vos précisions et félicitations pour votre site très instructif.

Bonjour,

Alors là, très bonne question.. je n’avais pas pensé à étudier le cas d’un bien exonéré d’impôt sur le revenu mais pas de prélèvements sociaux. Il faudrait regarder le texte en vigueur pour voir si on retient l’abattement pour l’impôt sur le revenu OU l’abattement pour les prélèvements sociaux dans les conditions de dispense de déclaration. Je manque de temps en cette période fiscale pour fouiller mais je vous donne le lien vers le texte en vigueur en espérant que vous arriverez à vous en sortir : https://bofip.impots.gouv.fr/bofip/1568-PGP.html/identifiant=BOI-RFPI-PVI-30-40-20140224

Personnellement, je ne serais pas surpris qu’on retienne l’abattement IR et que vous puissiez ne rien déclarer en 3VZ.

Cordialement.

Bonjour j’ai lu votre document: TRES BIEN sauf pour la question qui suit.où dois poerter le chiffre de la vente d’une maison héritée de mes parents (par donation) il y a 35 ans.

Merci

Bonjour,

Il n’y a pas lieu de remplir de cases sur la déclaration d’impôt pour une maison héritée. Par contre si vous la louez, il faut alors remplir des déclarations pour les revenus; je vous oriente alors vers mon guide ou ma formation vidéo.

Cordialement.

Bonjour

Une plus value exonérée n’est par contre en principe à reporter sur la déclaration des revenus

Réf : site impots.gouv maj 13/2/2018

Bonjour

Puisqu’il n’y pas de plus values immobilières sur la vente de sa résidence principale pas de déclaration 2048

par le notaire donc pas de ligne 3Vz a remplir

Ai-je bon

Merci pour ceux qui ont la réponse

Salutations

Bonjour,

Pardon, j’avais répondu et écrit un peu vite l’article dans cette période chargée. Merci pour vos remarques, vous avez parfaitement raison. Je reprécise les choses dans l’article pour que ce soit limpide. En gros :

– si plus-value immobilière imposable –> 3VZ.

– si plus-value immobilière exonérée (RP ou + 30 ans — > rien en 3VZ

– si exo au lieu d’imposable car réemploi pour acheter première RP –> 3VW

Cordialement.