La déclaration d’impôt sur le revenu approche et plusieurs problématiques restent en suspens. Plus précisément, une interrogation me revient régulièrement au sujet des revenus fonciers concernant les biens loués vides. Je vous livre mon analyse sur ce cas très technique et la discussion est ouverte s’il manque des précisions. La question est pourtant primordiale et concerne beaucoup de contribuables : En cas de déficit provisionné les années passées, sera t’on obligé de l’utiliser inutilement (car l’impôt est annulé avec l’année blanche) via la déclaration d’impôt 2019?

Sommaire

Location vide et déficit provisionné : allez-vous perdre votre avantage fiscal?

La question est importante car la perte sèche en impôt est énorme pour beaucoup de propriétaires. Elle va concerner les contribuables qui ont provisionné un déficit sur les déclarations des années passées. Pour rappel, un déficit est conservé pour les « loyers imposables négatifs » au-delà de – 10 700 € mais aussi pour les intérêts déductibles n’ayant pas de foncier imposable sur lequel s’imputer. J’ai déjà expliqué le fonctionnement en détail ici : comment marche le déficit foncier?

Les contribuables qui ont un déficit foncier peuvent le garder et celui-ci sera utilisé les années suivantes pour réduire les loyers imposables. Une situation fréquente qui concernera en particulier les investisseurs récents qui peuvent commencer à déduire les intérêts avant le début de la location.

Exemple

Mr Corrigetonimpôt achète un bien et commence à payer le prêt en 2017. Le début de la location commence en 2018.

Lors de la déclaration d’impôt 2018 des revenus 2017, Mr a pu déclarer les intérêts d’emprunt payés. Imaginons qu’il déclare 5 000 €. Comme ces 5 000 € n’ont pas de loyers sur lesquels s’imputer, ils sont provisionnés. Ils s’imputeront sur un loyer positif les années à venir.

La problématique va concerner les propriétaires dans cette situation mais aussi tout ceux ayant un déficit provisionné pour une autre raison (travaux etc….).

Avec l’année blanche, le déficit provisionné n’a aucune utilité en 2019.

Habituellement, le fait d’utiliser un déficit provisionné permet de réduire la fiscalité de manière importante les années suivantes. Comme détaillé dans l’article joint en début d’article, un déficit réduira les loyers imposables soit un gain fiscal de 17.2% auquel s’ajoute la tranche d’imposition (de 0% à 45%). Dans notre exemple ci-dessus, les 5 000 € provisionnés permettront de récupérer entre 860 € et 3 110 € d’impôt en moins!

Ce système ne sera pas d’actualité pour la déclaration d’impôt 2019 des revenus 2018. Avec le prélèvement à la source et la fameuse année blanche, l’impôt et les prélèvements sociaux engendrés par les loyers de 2018 seront annulés. Que le déficit s’impute ou non ne change rien!

Suite de l’exemple

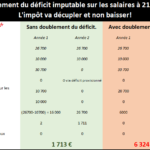

Mr Corrigetonimpôt perçoit 10 000 € de loyers imposables en 2018. Il a aussi 5 000 € de déficits provisionnés. Sa tranche fiscale est de 14%. Détaillons les deux situations.

1- Si on retient 10 000 € de loyers imposables, cela engendre 14% + 17.2% de fiscalité soit 3 120 €. Cet impôt est annulé par le biais du CIMR car c’est une année blanche.

2- Si on impute le déficit foncier provisionné, on obtient 5 000 € de loyers imposables. La fiscalité est de 5 000 * (14% + 17.2%) soit 1 560 €. Via l’année blanche, les 1 560 € sont annulés.

Dans les deux situations, l’impôt sera nul. En revanche, dans la seconde situation Mr a utilisé son déficit provisionné et ne pourra donc plus l’avoir les années suivantes. La grande question arrive alors : pourra t’on choisir de ne pas utiliser un déficit provisionné sur la déclaration d’impôt 2019 afin de ne pas le perdre?

L’imputation du déficit foncier est automatique… le risque de perte en 2019 prend le dessus.

Je ne fais que supposer mais le fonctionnement de la fiscalité et les avis des professionnels en commentaires confirment tous mes propos. Il apparaît que l’utilisation du déficit de manière inutile soit la règle pour cette année de transition. Cela signifie une perte fiscale importante pour les propriétaires fonciers. Mon pessimisme est dicté par trois raisons :

1- Habituellement, il n’est jamais possible de choisir d’imputer un déficit ou non. Le déficit provisionné s’impute automatiquement si la déclaration d’impôt présente un loyer imposable positif. Il aurait donc fallu que le trésor public modifie le formulaire 2044 et les calculs pour permettre au contribuable de faire le choix ce qui n’est pas le cas.

2- Je ne vois rien dans la loi des finances, les nouveaux textes, les Bofip etc… qui évoque ce sujet ou qui vienne modifier la règle.

3- Le simulateur impot.gouv mis à jour pour cette année impute automatiquement les déficits provisionnés sans tenir compte de l’utilité fiscale ou non. Il ne laisse pas la possibilité de choisir de renseigner ou non les anciens déficits.

J’ai bien peur que beaucoup de déficits provisionnés viennent s’imputer à vide. On peut rajouter à l’argumentaire les propos d’un ancien professionnel de la DGFIP : » ...l’analyse et les conclusions sont bonnes…Laisser le choix de ne pas imputer ce déficit sur les revenus 2018 reviendrait à permettre une stratégie d’optimisation fiscale par une imputation ultérieure dans des conditions plus favorables. La règle retenue en la matière est qu’il ne doit pas y avoir de décision des contribuables dans le seul but de profiter de l’année blanche« .

Malgré la perte fiscale, il y’aura quand même quelques avantages minimes pour le contribuable comme je l’ai détaillé ici : pourquoi faut-il optimiser la déclaration d’impôt 2044 en 2019?

Vous louez un bien vide (Pinel ou non)? Afin d’optimiser vos déclarations d’impôts, prenez le temps de vous renseigner sur les déclarations d’impôts! L’important est surtout de les remplir correctement pour minorer la fiscalité! Pour vous aider, j’ai créé un guide qui vous accompagnera pas à pas et vous donnera toutes les astuces fiscales à connaître pour optimiser vos déclarations d‘impôts. Découvrez les bonnes questions à se poser : faut-il intégrer les charges dans la réduction d’impôt ou les déduire du foncier ou les conserver pour la plus-value? Comment corriger si j’ai oublié de déclarer le prêt/travaux l’année du déblocage? où trouver les cases sur la déclaration en ligne, que peut-on y déduire ect…? Comment optimiser l’impôt à la source et l’année blanche avec mon bien locatif? Des réflexes à avoir au moment de la déclaration d’impôt qui permettront plusieurs centaines d’euros d’économie.

Partager la publication "Déclaration d’impôt 2019 et locatif : êtes-vous obligé d’imputer les déficits provisionnés inutilement avec l’année blanche?"

Plus d'articles sur le même sujet :

Réduire son impôt locatif avec le déficit foncier : report, déclaration 2044, exemples…

Réduire son impôt locatif avec le déficit foncier : report, déclaration 2044, exemples…

Impôt et déficit foncier : faut-il vraiment louer et garder le bien trois ans?

Impôt et déficit foncier : faut-il vraiment louer et garder le bien trois ans?

Le déficit foncier imputable doublé pour les travaux énergétiques de 2023, 2024 et 2025.

Le déficit foncier imputable doublé pour les travaux énergétiques de 2023, 2024 et 2025.

Loi Denormandie vs déficit foncier : que choisir sur un locatif avec travaux?

Loi Denormandie vs déficit foncier : que choisir sur un locatif avec travaux?

Pour le déficit reportable qui a été englouti l’année blanche, y-a-t-il un changement de doctrine ou faut-il se résigner à avoir perdu 18.000 € de travaux qu’on ne peut imputer?

Bonjour,

Je n’ai rien vu sur le sujet pour le moment mais j’avoue que pendant la période fiscale et le confinement j’ai été très pris. Je suis donc obligé de maintenir la position que j’avais dans l’article malheureusement.

Cordialement.

Voici la note que j ai mise en fin de declaration une fois corrigee. Je vous invite a faire de meme

MISE A JOUR DU 8 AOUT 2019

Bonjour, je viens de recevoir mon avis d imposition 2018 et je constate que mon deficit foncier reportable a fin 2017 a ete reduit de mon benefice foncier 2018 soit 9765 euros. Ceci est en contradiction avec le fait que l annee 2018 doit etre blanche pour tous les revenus non exceptionnels de 2018 et je ne comprends pas pourquoi mes deficits anterieurs sont reduits d autant.

Je vous demande de bien vouloir vous reporter aux Questions et Reponses des ministres a la séance du Senat du 4/7/19 (http://www.senat.fr/questions/jopdf/2019/2019-07-04_seq_20190027_0001_p000.pdf), page 3508-3509, ou il est repondu par le ministre de l’ Action et des Comptes Publics au sujet du report du deficit foncier: » L’imputation des déficits fonciers antérieurs sur le revenu foncier de l’année 2018 pourra quant à elle avoir un effet fiscal pour les contribuables dont les revenus fonciers ne bénéficient pas en totalité du CIMR, par exemple en cas de perception d’arriérés de loyer d’années antérieures qui constituent un revenu exceptionnel. À cet égard, la réforme ne modifie en rien le montant des déficits reportables à compter de 2018. Il convient de rappeler qu’en toute hypothèse, l’avantage global dont bénéficieront les contribuables au titre des revenus de 2018, du fait de l’effacement de l’impôt par le CIMR, sera toujours supérieur à celui dont ils auraient bénéficié en l’absence de réforme. »

En consequence puisque l outil de declaration en ligne n a visiblement pas ete adapte pour tenir compte de cet aspect lie aux deficits reportables anterieurs, j ai fait une correction de ma declaration en ligne ce matin en ajoutant dans les cases ligne 221 de la 2044 Speciale le montant de mon benefice foncier pour chacun de mes appartements. De la sorte mon benefice fiscal est a Zero pour 2018, et mon montant de deficits fonciers reportables a fin 2017 est ainsi preserve, conformement a l esprit de la legislation sur l annee de transition vers le PAS.

Avec mes remerciements,

Cordialement

Bonjour Philippe,

Je suis dans le même cas que vous : Mon déficit foncier n’a pas été reporté. Je souhaiterais corriger ma déclaration comme vous le proposez, mais en revanche je n’ai pas du tout la même lecture que vous sur la réponse ministérielle : « L’imputation des déficits fonciers antérieurs sur le revenu foncier de l’année 2018 pourra quant à elle avoir un effet fiscal pour les contribuables dont les revenus fonciers ne bénéficient pas en totalité du CIMR, par exemple en cas de perception d’arriérés de loyer d’années antérieures qui constituent un revenu exceptionnel » veut dire pour moi que s’il n’y a pas de revenus exceptionnels (ce qui est mon cas), le déficit antérieur ne peut pas être utilisé au cours de l’année blanche et est donc perdu. Et malheureusement la phrase « Il convient de rappeler qu’en toute hypothèse, l’avantage global dont bénéficieront les contribuables au titre des revenus de 2018, du fait de l’effacement de l’impôt par le CIMR, sera toujours supérieur à celui dont ils auraient bénéficié en l’absence de réforme. » vient confirmer cela. En bon français compréhensible par tous, cela veut dire qu’on vous a pris votre déficit foncier reportable, mais ne venez pas pleurer puisque de toute façon vous payez moins d’impôts que ce que vous aurez payé sans l’année blanche….

N’hésitez pas à me donner tord, mais malheureusement je n’ai pas beaucoup d’espoir.

Bonjour, Je viens de recevoir mon avis, et malgre ne rien avoir rempli dans le tableau de ventilation du deficit, mon deficit anterieur a bien ete ampute du montant de mon benefice foncier 2018, soit environ 10000 euros….

J ai donc utilize le service de correction et ai rajoute des depenses a hauteur du benefice de chaque appartement afin de mettre un benefice egal a zero pour chacun des appartements en 2018.

Bien sur j ai mis une note en fin de declaration 2042 pour expliquer ce que j avais fait suite aux informations qui stipule que l annee doit etre blanche pour tous les revenus non exceptionels.

Cordialement Philippe

Bonjour,

Je suis dans ce même cas, et voici le message que je viens d’envoyer à mon centre des impôts :

« Concernant mes revenus fonciers 2018 (et déficits fonciers antérieurs), pourquoi avez-vous imputé mes xxxx € de bénéfice foncier non-exceptionnel de 2018 sur les yyyyy € de mon déficit foncier antérieur (au 31/12/2017) puisque, dans le cadre de l’année blanche, je n’avais pas besoin d’utiliser la déduction du déficit foncier antérieur pour annuler mon bénéfice foncier de 2018.

J’ai comme l’impression que xxxx € de mon déficit foncier ont été utilisés, en ce qui concerne l’année 2018, pour rien et en pure perte.

Je vous remercie d’avance pour votre réponse.

Cordialement »

D’ailleurs, j’invite tous les propriétaires – bailleurs concernés à en faire autant : inondons le fisc de nos questions ! (et de notre mécontentement !…)

J’ai envoyé moi aussi le message suivant:

« Bonjour,

Sur mon avis d’imposition 2019 (revenus de 2018) , j’ai constaté que mes revenus fonciers étaient de zéro euros alors que j’avais déclaré un bénéfice de 3639€ !

Sur mon avis d’imposition des revenus de 2017, il était mentionné un déficit de 5307€ avec la mention suivante :

Reports sur les années suivantes

Déficits fonciers antérieurs non déduits des autres revenus…..

Vous pouvez reporter en 2019 sur votre déclaration de revenus fonciers 2018

la fraction de ce déficit dont l’origine n’est pas antérieure à l’année 2008.

Vous pouvez et non devez !

Or il apparait que ce déficit a bien été imputé sur le bénéfice déclaré, bien que je n’en ai pas fait l’imputation dans le formulaire 2044 . Et le montant du déficit restant pour les années futures est de 1668€ !

2018 ne serait donc pas une année blanche malgré tous les discours lénifiants de nos dirigeants ? Un mensonge de plus ?

Merci de votre réponse, cordialement. »

Je n’ai pas eu de réponse écrite mais un appel téléphonique d’un agent des impôts qui m’a dit ne pas voir le problème : « on ne peut pas planifier soi-même l’imputation de ses déficits, c’est automatique! »

A quoi sert donc le tableau des déficits de la 2044 ? et pourquoi le terme « pouvez » au lieu de « devez »?

Faut-il en appeler au tribunal administratif ?

Olivier,

Pouvez vous nous indiquer comment vous aviez rempli votre declaration?

Avez vous fait comme cela, en laissant la colomne B vierge, ou avez vous ventile votre benefice foncier 2018 dans cette colonne B??

Dans le tableau 650 ou l on reporte le split du deficit, j ai rempli le split des YYYY euros dans la colonne A, je n ai RIEN mis dans la colonne B, (ou j aurais mettre le split de la ligne 630 afin d eponger mon benefice contre le deficit des annees anterieurs) si bien que la colonne C reprend mon deficit intact a fin 2017 (a l exception de lannee 2008 qui passe la barre des 10 ans).

Bonjour Philippe,

Je n’avais rien inscrit dans la colonne B ! (par contre, sur ma déclaration 2044, le tableau des déficits antérieurs restant à imputer porte le N°450, et pas 650)

Pour être clair, voici mon cas personnel avec les vraies valeurs :

– Ligne 420, résultat positif (bénéfice) : 3939 €, reporté case 4BA de ma déclaration 2042

– Tableau 450 (déficits antérieurs), année 2017, colonne A : 14044€

– Tableau 450, année 2017, colonne B : RIEN

– Tableau 450, année 2017, colonne C : 14044€

– Ligne 451 : 14044€

Et c’est donc bien sur mon avis d’impôt 2019 que j’ai découvert que le déficit foncier antérieur non déduit des autres revenus avec « fondu » à 10105€ ! (= 14044 – 3939)

Par contre, j’ai peut-être fait l’erreur de reporter en page 5 de la déclaration 2044 (Année Blanche : « pour effacer votre impôts sur les revenus fonciers 2018 ») mes revenus bruts locatifs dans les lignes 20 et 21 (total dans les cases E2 et L2), ainsi que lignes 30 et 31, reportés dans les cases 4XB et 4XA de ma 2042.

En effet, je n’étais pas dans le cas « de bénéfice ligne 420 SUPERIEUR aux éventuels déficit antérieurs ligne 451 page 4, complétez impérativement les cadres ci-dessous pour bénéficier de l’annulation de votre impôt foncier 2018 non exceptionnels », mais bien inférieur (3939 < 14044).

J'attends après-demain l'ouverture du service de correction des déclarations pour voir quelle incidence cela pourrait avoir si je ne renseignais pas cette page 5 de la 2044…

Question et Reponse Senateur JO Senat 4 juillet 2019

Enfin une reponse qui laisse a penser que le deficit reportable a fin 2017 n est pas perdu!

Bonjour Philippe,

Je me permets de mettre à jour le commentaire car je ne peux pas mettre un copié-collé sur mon site sans être pénalisé par google, je laisse la référence.

J’ai bien lu la réponse et cette dernière vient appuyez mon analyse non?

Bonjour,

Quelles sont les questions et réponses apportées au Senat ce 4 juillet ?

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Pour information à ceux que cela peut intéresser :

Ma situation est la suivante :

déclaration 2044 :

déficit au titre de 2018 : – 4 697 €

déficit au titre de 2017 : -24 407 €

Suite à l’appel passé au n° 0809 404 401 (merci pour l’info donnée précédemment)

Le monsieur des Impôts me dit :

– seul le déficit au titre de 2018 sera perdu avec le mécanisme de CIMR de 2018

– le déficit au titre de 2019 ne sera pas perdu et restera imputable sur les revenus fonciers 2019 lors de ma déclaration en 2020.

et de préciser :

Surtout ne remplissez rien dans le tableau ANNÉE BLANCHE POUR EFFACER VOTRE IMPÔT SUR LES REVENUS FONCIERS 2018

rien en lignes 20 -21 et 22 donc rien en ligne 30 – 31 et 32

j’ai donc tout effacé, car je n’avais pas compris qu’en cas de déficit sur 2018 , il ne fallait rien remplir.

voilà, si cela peut éclairer certains.

bien à vous

Valérie

Bonjour,

Une question me trotte la tête : quel est le maximum de déficit provisionné en euros?

Et y-a-t-il une notion d’années sur les nouveaux déficits apportés?

Exemple (que des locations en nu)

Année 1 : achat d’un immeuble à rénover, potentiel de revenus locatifs de 25.000 euros par an avec financement de lourds à hauteur de 150.000 euros.

Pour faire simple on va mettre 3.000 euros d’intérêts et on ne comptera pas les autres charges dans le calcul (assurances, taxe foncière, etc)

On aurait donc année 1 : 25 000 – 3000 – 150 000 = – 128 000, sur ces 128 000 on enlève donc 10.700 qui seront imputés directement sur le revenu salarial. On a donc pour les années suivantes 117.300 euros de déficit provisionné.

Question 1 : combien de temps maximum a-t-on pour écouler ce déficit?

Question 2 : mon exemple est de 150 000 euros, y a t il un plafond de travaux légal?

Année 2 : j’achète un autre appartement avec 15.000 euros de travaux, potentiel locatif : 4.500 euros annuel. On mettra dans le meme style que le bien en haut 800 euros d’intéret annuel

Si mes calculs sont bons vu qu’on achète un nouveau bien, on peut à nouveau défiscaler sur les revenus salariaux, de cette facon :

4.500-800 – 150000 = – 11 300

On peut à nouveau enlever 10 800 euros du net fiscal salarial et on aura en plus 500 euros de déficit provisionné.

On continue notre calcul :

-500 + 25 000 – 3000 – 117 300 = – 95 800 (donc 95800 € de déficit provisionné (dont 500 euros de mon 2e bien)

Question 3 : Y-a-t-il une raison de dissocier ces deux déficits provisionnés?

Année 3 : aucune acquisition, donc j’imagine que le calcul est le suivant :

4500-800 + 25000 – 3000 = 25700 euros

On réutilisé le déficit provisionné : 25700 – 95800 = – 70100 €

etc etc ..

Bonjour,

Je suis parfaitement en ligne avec la position de Pierre (message du 4 mai ci desssus), et cette position m a ete confirmee lorsque j ai appele le numero mis en place par l administration sur le PAS

Si vous lisez attaentivement la notice de la 2044 S, il est indique que l on PEUT utiliser les déficits reportables des anneees précédentes ce qui en sous entendu signifie que l on ne DOIT pas les utiliser forcément.

J ai appelé le service de resengnement téléphonique mis en place pour les déclarations en ligne 0809 401 401 et ai expliqué à la première personne qui a su me répondre. Je lui ai dit que j avais en 2018 pour 10000 euros de revenus fonciers nets (non ecceotionnels)et 40000 euros de déficits reportables au 31/12/17. Je lui ai dit que si je remplissais ma 2044 normalement alors mon déficit reportables passerait de 40 à 30000 euros ce qui ne me semblait pas juste car l année devait être blanche. Sa réponse a été directe: ne pas utiliser le tableau du déficit reportable, et remplir les tableau suivant pour bien déclarer les10000 euros en non exceptionnels. Ellle m a dit que la conséquence serait double :

1/ je conserve l intégralité de mon déficit reportables pour mes revenus de 2019 et au delà (seule l année 2008 est perdue)

2/ mon % de prélèvement à la source pour 2020 s en trouvera augmenté . Ceci n est pas un problème car on peut le moduler à la baissse dès le début 2020, elle en a convenu

Du coup j ai rempli ma declaration de la facon suivante:

Ligne 651 : Deficit au31/12/17 44505 euros

Ligne 630 Resultat global annuel 9765 euros

Dans le tableau 650 ou l on reporte le split du deficit, j ai rempli le split des 44505 euros dans la colonne A, je n ai RIEN mis dans la colonne B, (ou j aurais mettre le split de la ligne 630 afin d eponger mon benefice contre le deficit des annees anterieurs) si bien que la colonne C reprend mon deficit intact a fin 2017 (a l exception de lannee 2008 qui passe la barre des 10 ans).

Tout ceci est sans garantie, et j ai fait une note ecrite (ci dessous) a la fin de ma 2042 pour expliquer:

Bonjour, J ai appele les services de renseignements fiscaux au 0809 401 401 le 7 mai afin de comprendre le mecanisme de l annee blanche dans le cadre de l utilisation des deficits anterieurs des revenus fonciers. La personne m a repondu que je n etais pas oblige d utiliser mes deficits anterieurs cette annee afn de beneficier du CIMR sur mes revenus fonciers et de preserver mes deficits anterieurs pour les annees a partir des revenus 2019. Le seule conseqence m ‘ a dit cette personne sera une augmentation de mon taux de PAS pour 2020. C est pour cela je n ai pas ventile mes benefices fonciers 2018 de 9765 euros en face de mes deficits anterieurs dans le tableau en rubrique 650 de la 2044S. Je vous remercie de bien vouloir me confirmer que de la sorte mes deficits anterieurs non imputes a fin 2018 resteront bien au meme montant qu a fin 2017, soit 44505 euros.

Vos commentaires seront les bienvenus. De cette facon je pense mettre toutes les chances de mon cote.

Philippe

Bonjour,

Je suis dans la même situation que Philippe.

Quel avis avez vous sur le non renseignement du tableau de déficit antérieur, qui du coup n’est pas pris en compte dans le calcul de l’impot et du CIMR ?

Marc

Bonjour,

Suite à ce que suggère Philippe, je pense que si on remplit la case 4BD (déficits antérieurs) ligne 651, cela déduira automatiquement le déficit sur les bénéfices même si la colonne B du tableau ligne 650 n’est pas remplie. Dans l’attente de vos commentaires, car effectivement cela m’arrangerait de ne pas perdre les déficits antérieurs.

Marie

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Je me retrouve dans le cas ou mon locataire ne m’a pas payé de loyer pendant plus de la moitié de l’année 2018. Du coup je me retrouve avec une perte seche de loyer et donc un deficit foncier sur l’année 2018. Vu que 2018 est une année blanche, est ce que je vais me faire avoir aussi par les impots et me retrouver à declarer un deficit alors que ce dernier va etre annulé?

Cordialement,

Bonjour,

J’aimerais comprendre ce qui permet d’arriver à la conclusion qu’un report de déficit foncier au 31 décembre 2017 devra nécessairement être appliqué à un bénéfice foncier en 2018, alors que c’est inutile et, qu’en conséquence, ce serait du déficit foncier perdu pour les années suivantes.

En effet, dans l’esprit, rien n’oblige un contribuable à réduire son impôt lorsqu’il en a la possibilité : s’il ne rapporte pas des charges, s’il ne déduit pas un déficit antérieur, c’est son droit, que ce soit en 1990, 2015… ou en 2018, année blanche. Le fisc n’oblige jamais quelqu’un à réduire son impôt.

Concernant les textes, le 3° du 1 de l’article 156 du CGI indique que les déficits fonciers s’imputent sur les revenus fonciers des 10 années suivantes. Il ne dit pas « dès la première année où il y a un bénéfice ». Le BOI RFPI-BASE-30-20-2017 au point 340 ne dit rien de plus. On peut donc, à la lecture de ce texte conclure qu’on peut imputer son déficit foncier si on veut et lorsqu’on le veut (tout en veillant à ne pas perdre un déficit d’il y a 10 ans).

Enfin, en pratique, rien n’empêche sur le formulaire papier ni sur la déclaration en ligne 2044 SPE (je l’ai fait), de reporter à l’identique les ventilations de déficit foncier des années précédentes, tout en ayant un bénéfice foncier pour l’année en cours : le service de déclaration en ligne ne prélève pas automatiquement dans le stock de déficit foncier en cas de bénéfice foncier sur l’année en cours.

Avez-vous un texte ou une jurisprudence qui permet d’infirmer cette analyse?

En vous remerciant.

Bonjour,

Je trouve aussi ce raisonnement normal, il ne s’agit pas de profiter réellement de l’année blanche, car le CIMR correspondra réellement aux loyers/charges normaux de l’année 2018, il s’agit de ne pas perdre un déficit antérieur pour rien.

Qui plus est son imputation crée une discordance/iniquité entre ceux qui ont fait des travaux et ceux qui n’en ont pas fait (ou lors d’années antérieures), problème posé car les impôts ne remboursent pas les déficits. Ce n’est pas les contribuables qui ont choisit cette nouvelle modalité d’imposition ou les X reports de la réforme, est-ce normal d’en subir les conséquences sachant que la confirmation de son application a été donnée en septembre 2018 de plus ….

Ce raisonnement me parait tout aussi valable que l’autre.

Cordialement,

Bonjour Pierre,

J’ai effectué ma déclaration 2044SPE, et mes 4011 euros de déficit antérieurs ont été déduit d’office de mes revenus fonciers positifs :

Déclaration 2044SPE

Ligne 630 = 6917€

Déficit au 2017 = 4011€

Revenus fonciers nets apparus sur la situation déclarative des revenus = 2906€. (Soit 6917-4011 automatiquement)

Pourriez-vous me dire comment vous avez fait pour qu’il n’y a pas ce prélèvement automatique svp.

Merci d’avance,

Catherine

Bonjour, dans mon cas j’ai acheté un bien pour le mettre en Pinel (j’ai acheté votre guide). Je l’ai acheté en juillet 2017 en VEFA. Il a été livré en avril 2019. Donc j’ai un déficit foncier (intérets, assurances…) en 2017 et 2018 car je ne l’ai pas loué ces 2 années car en construction. Je commence à le louer en mai 2019. Que devient mon déficit foncier créé en 2017 et 2018 que je n’ai pas encore utilisé ? Est-il perdu ou pourrai-je l’utiliser en 2020 sur mes revenus 2019 (loyers). Merci de vos réponses.

Bonjour,

Dès lors qu’il n’y a pas de revenus fonciers, le déficit provisionné ne sera pas utilisé et donc reporté pour les années suivantes.

Cordialement.

Bonjour.

Une remarque suite a votre article parfaitement clair.

Nous payons à la source en 2019 l’impot calculé à l’aide du taux estimé lors de la déclaration de nos revenus de 2017. Ce taux 2017 va être changé en septembre par celui estimé lors de la déclaration de nos revenus de 2018.

Ce taux 2018 tient compte du déficit foncier reporté non ? A ce titre l’impot total payé en 2019 (8 mois au taux 2017 et 4 mois au taux 2018) sera bien réduit grace au report du déficit des annés précédentes non ?

Est-ce que je fais une erreur de raisonnement ?

Cordialement

Bonjour,

Vous avez raison mais le taux 2019 n’est qu’une avance. Il sera régularisé selon la déclaration 2020 des revenus 2019. Le déficit va réduire le taux mais l’impôt final sur les revenus 2019 n’en tiendra pas compte.

Cordialement.

Je pense aussi que l’analyse et la conclusion de l’article sont les bonnes, pour regrettables qu’elles soient pour les contribuables concernés.

A mon sens, c’est dans la logique des principes applicables aux revenus de l’année blanche : le CIMR vient annuler un impôt calculé selon les règles normales. Le déficit foncier reportable doit donc s’imputer dans les mêmes conditions que les autres années, même si en définitive il revient à faire baisser un impôt qui sera annulé.

Laisser le choix de ne pas imputer ce déficit sur les revenus 2018 reviendrait à permettre une stratégie d’optimisation fiscale par une imputation ultérieure dans des conditions plus favorables. La règle retenue en la matière est qu’il ne doit pas y avoir de décision des contribuables dans le seul but de profiter de l’année blanche. C’est dans le même esprit qu’ont été prévues les dispositions pour encadrer les variations de revenus BIC ou BNC sur 3 années afin d’éviter de gonfler délibérément les revenus de 2018, ou celles relatives à la déduction des versements d’épargne-retraite. Ce dernier cas, pour les versements de 2018, offre d’ailleurs un autre exemple de « perte » d’une déduction fiscale du fait de l’année blanche, hors hypothèse de revenus exceptionnels : on se trouve un peu dans le même cas de figure que la « perte » de l’imputation d’un déficit foncier reporté.

Bonjour Yann,

Merci beaucoup pour vos avis toujours éclairés. Je suis d’autant plus confiant dans mon raisonnement maintenant que j’ai votre aval!

Bonne soirée.

Bonjour,

Cette problématique de perte de l’imputation d’un déficit foncier reporté, se double pour moi de la perte d’un déficit sur le revenu global issu de BIC 2016.

Au lieu d’avoir mon impôt sur les revenus 2018 annulé par le CIMR, il est annulé par ce report de déficit global ce qui ne me permet pas de bénéficier du CIMR et de garder le bénéfice de mon déficit sur le revenu global pour les revenus 2019.

Je comprends le commentaire de Yann lorsqu’il dit que dans la logique des principes applicables aux revenus de l’année blanche, le CIMR vient annuler un impôt calculé selon les règles normales. Mais dans ma situation il ne s’agit pas de profiter de l’année blanche en faisant de l’optimisation fiscale mais simplement de ne pas être pénalisé par l’année blanche qui me prive du CIMR en utilisant mon déficit !

N’est-il pas possible de décaler d’un an l’utilisation de ce déficit ?

Cordialement.

Avocat fiscaliste, je suppose aussi un tel fonctionnement.

Cordialement.

Bonjour,

Je suis concerné également et mon comptable m’a annoncé le même fonctionnement ce qui serait lamentable. Ne peut-on rien faire pour éviter ça? Je me pose aussi la question de savoir si une première location 2018 sera assimilée à un revenu fiscalisé?

Bonjour. Comme je l’indique sur l’article dont le lien est à la fin, le fait de déduire toutes les charges vient minimiser la perte du déficit utilisé. Pour votre seconde question, je rédige justement l’article sur le sujet. Il paraîtra cette semaine.

Cordialement.

Bonjour Thibault,

Encore une excellent article avec une problématique bien réel. En tant qu’expert-comptable chevronné, je partage votre analyse et pense aussi que l’imputation sera automatique.

Cordialement.