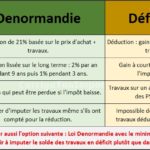

Nous avions vu récemment qu'une nouvelle mesure primordiale pour tout loueur d'un bien immobilier vide ou nu est mise en place pour les années 2023 et 2024. Sur certains biens immobiliers et sous conditions, le déficit imputable sur les salaires engendré par les travaux pourra être doublé. A ce jour, la mesure s'avère surement contreproductive pour la majorité des gens qui auront intérêt à la refuser, je l'ai expliqué ici : Déficit doublé jusqu'à 21 400 € pour certains travaux. On connait la théorie détaillée dans l'article donné à l'instant grâce au texte en vigueur mais il reste encore des points très flous au niveau de la pratique ou du fonctionnement. Le fisc vient de sortir un décret qui nous apporte plusieurs précisions importantes, il est particulièrement attendu car vous pouvez être concerné si vous effectuez des travaux durant 2023 ou 2024 sur un bien éligible. Comme d'habitude en fiscalité, il faut anticiper pour ne pas se faire manger.

Sommaire

Texte en vigueur et décret légiférant la hausse du déficit pour travaux sur passoires énergétiques.

Pour rappel, cette mesure va concerner les biens immobiliers loués nus dont le DPE (diagnostic de performance énergétique) est E, F ou G. Afin de favoriser une remise à neuf, le fisc offre un doublement du déficit imputable sur les salaires si vous faites des travaux permettant d'améliorer ce DPE. Comme expliqué dans l'article cité au début, fiscalement la mesure est très souvent mauvaise et il faudra prendre soin de s'assurer de son utilité avant de la demander.

Le 21 avril 2023, le fisc a publié un décret sur ce sujet que nous allons commenter. Il précise les travaux éligibles, ceux qui sont exclus et nous informe de la démarche à suivre pour justifier de l'avantage fiscal avec les formulaires à remplir. Avant d'étudier tout cela et de voir les dates clefs, je vous donne les nouveaux textes en vigueur qui sont les suivants :

- Un article est ajouté au code général des impôts : article 41 DO du code des impôts.

- Le décret que nous commentons est ici : décret 2023-297.

- Les travaux éligibles sont mis ici : article D 319-17 du code de la construction.

Quels travaux sont éligibles au déficit foncier doublé ?

On savait déjà que les travaux concernés par la mesure sont ceux susceptibles d'améliorer la performance énergétique du logement. On a maintenant une idée plus précise puisque le décret nous donne l'accès au texte donné ci-dessus. On apprend que l'on pourra déduire et avoir le déficit sur les salaires doublés sur les aspects suivants : "le coût de la fourniture et de la pose des équipements, produits et ouvrages nécessaires à la réalisation des travaux d'économie d'énergie, le coût de la dépose et de la mise en décharge des ouvrages, produits et équipements existants, les frais de maîtrise d'œuvre et assurance du maitre d'ouvrage."

Pour une liste détaillée des travaux, il suffit d'aller voir l'article précédent (319-16) où ils sont tous listés : isolation des toitures, des parois vitrées, du plancher bas, installation de chauffage avec énergie renouvelable, équipement de production d'eau chaude avec source d'énergie renouvelable...

On peut noter l'exclusion des travaux liés à la pose d'une chaudière ou ceux liés à la remise en place de l'assainissement non collectif.

Quelles sont les dates à respecter pour profiter de la mesure ?

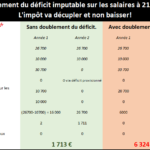

Les premières dates importantes concernent le devis et le paiement de celui-ci. Normalement, on retient le jour de l'acceptation du devis à condition que cela s'accompagne d'un acompte. Mais le texte précise aussi qu'à défaut on peut retenir la date de paiement. Il est possible de faire une optimisation fiscale pour les contribuables ayant des devis signés une année avec acompte mais payés en totalité l'année suivante. On pourra alors calculer sur quelle année il serait mieux de déclarer les travaux selon l'évolution des autres revenus.

La lecture de cet article est réservé à mes abonnés et mes clients. Cet engagement me permet de vous donner des conseils totalement indépendants en étant le plus neutre et éthique possible.

Découvrez mon fonctionnement et le principe de l’abonnement pour un accès illimité à toutes les ressources sans engagement.