Si vous vendez un bien immobilier qui était loué vide, vous allez devoir remplir une petite rubrique à la fin de la déclaration d’impôt. En effet, si votre bien a engendré un déficit foncier les années passées, on doit alors le préciser au fisc via la ligne 460 de la déclaration des revenus fonciers « vente ou abandon de la location d’un immeuble » et il y’a un redressement potentiel. En réalité, le redressement est possible, mais il se transforme souvent en opportunité fiscale si on s’y prend correctement. Cette situation est très fréquente si vous avez fait des gros travaux dans les 3 années passées. Cet article est valable en cas de vente mais aussi en cas d’abandon simple d’une location vide, quelle que soit la raison.

Sommaire

Cession d’un bien immobilier loué sans déficit.

La notion de déficit foncier arrive si vous louez un bien vide et qu’en déclarant vos loyers et charges, vous êtes en négatif. Si cet aspect n’est pas arrivé dans les 3 dernières années, alors il n’y a aucun problème. Vous pouvez vendre votre bien immobilier sans encombre. Bien entendu, vous allez payer l’impôt sur la plus-value qu’il faut optimiser et qui sera pris par le notaire, vous pouvez le calculer ici : simulateur de l’impôt sur la plus-value en cas de vente immobilière. Il faudra aussi indiquer la plus-value imposable dans la case 3VZ sur la déclaration fiscale l’année suivante, ce qui impactera le revenu fiscal mais pas l’impôt : pourquoi remplir la case 3VZ suite à une cession de bien immobilier?

Mais sinon il n’y a rien de particulier. Vous pouvez remplir la déclaration des revenus fonciers la dernière année en indiquant les loyers perçus et en défalquant les charges payées jusqu’à la fin de la location. Si le locataire est parti avant la cession, toute charge payée après son départ n’est pas déductible.

Différence entre les deux formes de déficit.

Pour comprendre l’impact du déficit en cas de vente immobilière, il faut déjà avoir conscience qu’il existe deux déficits différents. L’année où vous êtes en négatif, si le déficit est entre 0 et -10 700 €, il s’enlève tout de suite sur vos salaires; c’est le « déficit imputable sur le revenu global« . Mais si jamais le déficit est au-delà de -10 700 € OU qu’il vient des intérêts du prêt, alors il est conservé pour les années suivantes. C’est le « déficit provisionné« . J’explique cette notion ici : comment marche le déficit foncier?

Le déficit imputable a permis un gain fiscal immédiat l’année de la déclaration d’impôt car il a minoré vos salaires et donc votre imposition. Le gain dépend de votre tranche fiscale. Le déficit provisionné lui se reporte chaque année et permettra un gain le jour où vos revenus locatifs seront en positif. On utilisera alors le déficit provisionné pour annuler ce loyer positif permettant un gain selon la tranche fiscale ET un gain de 17.2% (prélèvements sociaux qui sont normalement pris sur les loyers).

Seul le déficit imputable sur le revenu global provenant des travaux est remis en cause en cas de vente immobilière.

Vous l’avez compris, la cession de votre bien immobilier posera un problème uniquement au niveau du déficit qui s’est enlevé du salaire. On ne va pas se mentir, dans 99% des cas ce déficit arrive si le contribuable a fait des travaux dans les 3 années avant la cession. Je l’avais déjà expliqué ici, ce déficit fait qu’on s’engage à louer 3 ans : déficit : faut-il louer 3 ans? Le déficit provisionné n’est jamais remis en cause. Même si vous ne louez plus rien suite à la vente, ce déficit continue de se reporter chaque année et pourrait être utilisé dans les 10 ans si vous veniez à percevoir à nouveau un loyer.

Pour le déficit global, le fisc va donc corriger la ou les déclarations concernées et vous réclamer le gain fiscal que vous aviez eu via vos travaux. Je vais vous montrer comment l’identifier. Les redressements sont souvent assez raisonnables. En général, les contribuables sont dans une tranche fiscale à 30% et le déficit maximum possible est de 10 700 €. On a donc un redressement maximum de l’ordre de 10700*30% = 3 210 € par an en imaginant que le contribuable ait eu des tonnes de travaux sur son bien. C’est très rare et en plus on peut optimiser ce redressement comme nous allons le voir.

Comment identifier un déficit imputable sur le revenu global avant de vendre ?

Beaucoup de monde connait la théorie mais dès qu’on arrive sur la pratique, c’est une autre histoire. Ce n’est pas votre notaire qui pourra vous montrer ou estimer le redressement et rare sont les experts-comptables qui pourront vous expliquer comment optimiser. Je vous conseille vivement d’envisager une visioconférence et j’essaie de vous montrer comment procéder pour ceux qui veulent le faire seul.

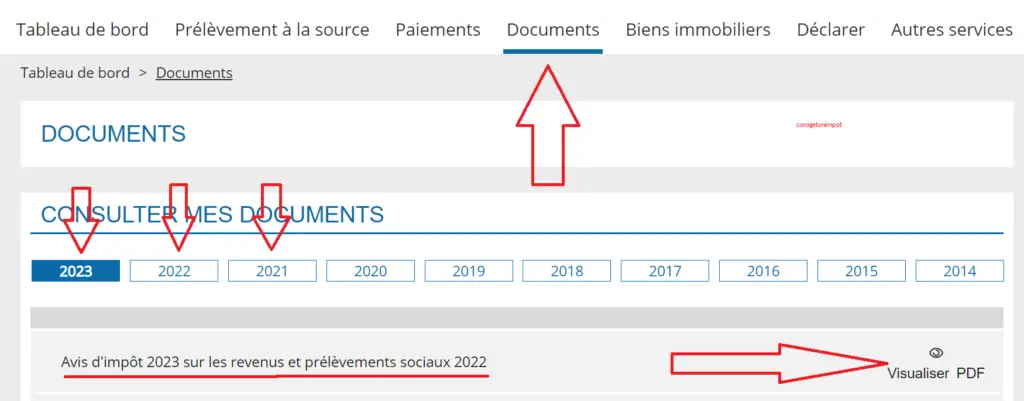

Le plus simple est de vous connecter sur votre espace « impot.gouv ». Puis, vous allez dans la rubrique « document » et pour les 3 dernières années, vous cherchez l’avis d’impôt. Ci-dessous une image avec les endroits à cliquer.

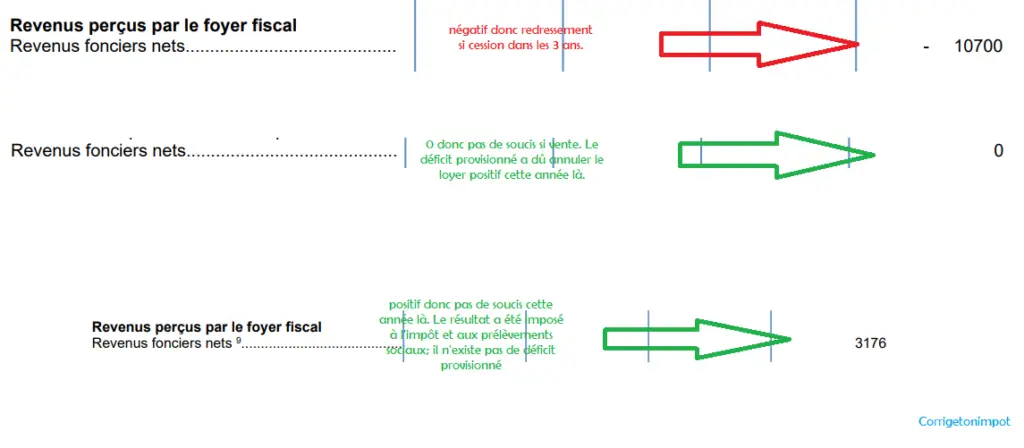

Ensuite, vous regardez sur l’avis d’imposition devant la ligne « revenus fonciers nets » qui est en page 2. Si le résultat est positif, alors vous avez eu un loyer imposable cette année-là et la vente du bien immobilier ne pose pas de problème (cas 3 ci-dessous). Si le résultat est « 0 », alors vous aviez un loyer positif qui a été ramené à 0 via un déficit provisionné des années passées; pas de soucis en cas de cession (cas 2 ci-dessous). Si vous avez un chiffre négatif entre -1 et -10700, alors vous avez eu un loyer négatif qui s’est imputé sur les salaires, très certainement l’année où vous avez payé de gros travaux. Dans ce cas, le redressement aura lieu en cas de vente dans les 3 ans (cas 1 ci-dessous).

Bien entendu, je suppose ici que votre déclaration des revenus fonciers de l’époque est correcte et le fisc s’en assurera notamment si vous avez un déficit négatif à redresser. Je vous invite à bien vérifier avec mon livre « faire les déclarations d’impôt optimisées quand on loue vide » que tout a été fait dans les règles. Maintenant, même si vous avez un redressement potentiel en cas de cession, sachez qu’il est possible de se réjouir malgré tout !

Cession d’immeuble : le déficit des travaux redressé peut se transformer en gain fiscal.

Imaginons que vous détectiez un déficit imputé sur le revenu global dans les 3 ans. La vente de votre immeuble va être connue par le fisc qui va donc venir redresser le déficit enlevé des salaires. En effet, sur la déclaration des revenus fonciers de l’année suivante, il faudra indiquer en ligne 460 de la déclaration des revenus fonciers « vente ou abandon de la location d’un immeuble » que vous avez vendu ou arrêté la location. Le premier réflexe va donc être de calculer le montant du redressement (déficit multiplié par votre tranche fiscale de l’époque), puis de voir si on maintient ou pas la vente en tenant compte de ce cout supplémentaire. Certains vont annuler la cession et d’autres vont accepter ce redressement inévitable.

C’est là une erreur. En effet, du fait du redressement, vous n’avez donc plus eu un avantage fiscal sur le cout des travaux réalisés. Une charge ne peut pas donner lieu à deux gains fiscaux différents, mais là, vos travaux n’ont plus engendré de gain sur les salaires vu que le redressement arrive. Il devient alors possible de les optimiser autrement.

La première option est de les défalquer du calcul de la plus-value imposable. Si vous vendez votre bien plus cher que vous ne l’avez acheté, c’est une première optimisation possible. Mais attention, lors du calcul de la plus-value de cession immobilière, on a deux choix : soit on enlève les travaux pour le montant payé réellement et non déduit des revenus fonciers, soit on opte pour un forfait de 15% représentant les travaux si on a gardé le bien plus de 5 ans (voir : calcul de la plus-value imposable en cas de vente d’un bien). Il faudra donc vérifier que vous pouvez déduire ces travaux ET que c’est mieux que le forfait de 15%. Si oui, il faudra expliquer au notaire votre volonté de déduire ces travaux avant impôt sur la plus-value.

La seconde option est de transformer le déficit redressé en déficit provisionné. C’est une opportunité incroyable ! Bien entendu, vous n’êtes content d’avoir un redressement sur ce déficit à hauteur de votre tranche fiscale. Mais à la place, vous pouvez le provisionner!! Cela signifie un gain à plus long terme (quand vous aurez un loyer positif) où vous gagnerez votre tranche fiscale ET les 17.2% de prélèvements sociaux. Dès lors que vous envisagez de relouer vide dans le futur ou que vous avez d’autres loyers, cette option est réellement excellente et doit être mise en œuvre.

Côté pratique, si vous jugez la seconde option meilleure, c’est plus complexe. Soit, vous attendez le redressement du fisc et vous essaierez de parlementer avec le contrôleur pour qu’il bascule le déficit en provision en plus de son redressement. Soit, vous sollicitez vous-même le contrôle immédiatement sur demande pour rembourser le gain fiscal obtenu via le déficit imputé sur les salaires (vous éviterez au passage majoration et peut-être intérêts de retard) et vous corrigez votre prochaine déclaration en réintégrant le déficit dans le tableau des provisions. J’explique cette démarche compliquée à la fin de mon guide si vous l’avez. A défaut, il est surement utile de se faire accompagner par un professionnel compétent pour bien remplir le tableau des provisions ligne 450.

Partager la publication "Vente d’un bien immobilier avec déficit foncier."

Plus d'articles sur le même sujet :

Impôt et déficit foncier : faut-il vraiment louer et garder le bien trois ans?

Impôt et déficit foncier : faut-il vraiment louer et garder le bien trois ans?

Réduire son impôt locatif avec le déficit foncier : report, déclaration 2044, exemples…

Réduire son impôt locatif avec le déficit foncier : report, déclaration 2044, exemples…

Le déficit foncier imputable doublé pour les travaux énergétiques de 2023, 2024 et 2025.

Le déficit foncier imputable doublé pour les travaux énergétiques de 2023, 2024 et 2025.

Loi Denormandie vs déficit foncier : que choisir sur un locatif avec travaux?

Loi Denormandie vs déficit foncier : que choisir sur un locatif avec travaux?

Bonjour,

J’ai vendu un bien le 21 mai 2025 sans location depuis le 1er avril 2024.

Sur le 2044 SPE, comment procéder ?

– inscrire en ligne 211 un montant de 0 €.

– indiquer les charges locatives du 01/01/2025 au 21/05/2025 en :

* ligne 221 pour les frais d’administration du syndic et de l’agence (912 €)

* ligne 223 pour les frais d’assurance (23 €)

* ligne 227 pour la taxe foncière moins la taxe d’ordures ménagères, proportionnelle à la période (312 €).

Tout cela aboutit à un déficit foncier de 453 €, alors que l’ignorer se traduit par un revenu foncier positif.

Personne n’est capable de me répondre.

bonjour,

Merci pour votre article.

j’ai une question : si l’on veut revendre un bien locatif au bout

le montant déductible est de 10700€ *3 = 32100€

que se passe t-il si le déficit est par exemple de 60000€ ?

est-il plus judicieux de ne déclarer que 32100€ de déficit la 1° année pour qu’il soient rendus à 0 au bout des 3 années?

et pouvoir vendre sans redressement fiscal ?

Cordialement

Bonjour,

Ici, je ne peux pas répondre car on peut avoir plusieurs situations. Il faut faire une étude en amont pour déterminer la meilleure solution.

Cordialement.

Le locataire est parti en septembre 2023. Le bien n’a pas été loué depuis car je l ai mis a la vente je signe en juin 2026

Puis-je déduire les intérêts d’emprunt ainsi que les impôts fonciers au prorata et assurance du bien ? et comment declarer le solde de mon déficit foncier reporté automatiquement pour ne pas le perdre

Merci pour votre réponse

Bonjour

J’ai vendu un bien locatif déclaré en réel en avril 2024. Le locataire est parti en septembre 2023. Le bien n’a pas été loué entre septembre 2023 et avril 2024.

Puis-je déduire les intérêts d’emprunt +assurance communiqués par ma banque, ainsi que les impôts fonciers au prorata et assurance du bien ?

Merci pour votre réponse

Yves

Bonjour, je suis propriétaire de 3 logements.

En 2020, j’ai fait des travaux dans les logements 1 et 3, idem en 2021.

J’ai eu du déficit foncier qui s’est imputé sur mon revenu global, mais beaucoup plus pour le logement 3 que pour le logement 1.

Les autres années, j’ai eu du déficit uniquement pour le logement 3, qui s’est imputé sur mon revenu global.

Je dois louer le bien 1 jusqu’en décembre jusqu’au 31 décembre 2024 c’est bien ça ?

Mon locataire m’a appris hier qu’il veut donner congé et qu’il a un préavis de 1 mois seulement, donc il partira début novembre. Nous voulons vendre mais il manquerait deux mois de location.

Les impôts peuvent-ils faire un redressement pour deux mois ?

Et comment calculent-ils la part de chaque logement dans l’imputation sur le revenu global quand il y a du déficit pour deux logements en même temps ?( Pas sûre que ma question soit très claire désolée)

Merci

bonjour,

je reprends les fondamentaux de votre explication. Elle est valable lors de la vente d’un bien et la possession d’un seul bien, et votre définition et explication est limpide comme toujours.

Elle est plus complexe, lorsque la personne possède plusieurs biens au sein de ses revenus fonciers. Exemple. une sci à l’ir avec des biens qui présentent des bénéfices fonciers. Des biens en nom propre avec bénéfice foncier chaque année.. Si au niveau de la déclaration des revenus fonciers, il y a un bénéfice global positif, cela n’impacte pas le revenu global.

Mais il faut pourtant déclarer le déficit sur le bien en question qui est vendu dans la case 460 de la 2044, si je ne fais d’erreur……

La question qui me taraude également.. un locataire part en novembre 2023. le propriétaire se lance dans des travaux en décembre et l’année suivante. il pense le remettre en location. Puis l’idée lui vient de le vendre plusieurs mois plus tard. Il a déclaré sur la 2044 des travaux l’année 2023 qui vient de réaliser apres le départ du locataire, pusqu’il pensait encore loué lors de sa déclaration. Comme il change d’avos et pense le vendre en fin d’année 2024, il ne peut plus déclarer de travaux puisqu’il n’y a plus de locataire… Par contre pour 2023, il aura fait sa déclaration avec un locataire, des travaux apres le départ du locataire… Risque de redressement ? Je pense qu’il faut en informer l’administration.

merci pour toutes vos réponses…

Bonjour,

J’ai acheté un appartement en 2014 et je l’ai mis en location..

En septembre 2022 J’ai signé un devis et versé un acompte pour des travaux d’amélioration d’isolation: changement de fenêtres en double-vitrages, qui devaient être exécutés en février 2023.

L’acompte a été déduit sur les revenus fonciers de l’année 2022.

En janvier 2023 la locataire a donné son congé pour entrer en maison de retraite. Le dernier loyer perçu date donc de janvier 2023.

Les travaux ont bien été exécutés en février 2023.

En février 2023 j’ai fait faire un DPE pour obtenir un permis de louer exigé par le commune. Afin d’obtenir ce permis j’ai effectué des travaux de mise en conformité au niveau du tableau électrique. J’ai obtenu le permis de louer en mars 2023 et j’ai recherché un locataire. Un voisin m’a alors contacté car il voulait acheter l’appartement.

La vente a été signée en juillet 2023. L’appartement n’a subi aucun déficit ultérieur ni de plus–value à la vente.

J’aimerai savoir si je peux déduire le montant des travaux ainsi que les charges de copropriété de cet appartement, sur les revenus fonciers de mes autres appartements pour 2023.

Merci de votre réponse

Cordialement,

Bonjour,

Superbe article. Hyper détaillé.

Pour une reprise d’appartement avant les fameux 3 ans, je peux donc régler mon redressement pour les deux années et récupérer le déficit foncier imputé au revenu global pour la troisième année ? Merci.

Bonjour,

Oui vous avez bien compris.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour , j’ai un bien en location (scellier) depuis 2011, mon dernier loyer perçu est d’ octobre 2022 , depuis il est proposé à la vente dans une agence immobilière , donc pas de loyers perçus en 2023 , par contre j’ai payé différentes charges ( co-pro , prêt immobiliers liés à l’achat de cet appartement, taxe foncière…) L’appartement vient d’être vendu le 15 mars 2024, pour la déclaration a effectuer en 2024 pour les revenus de 2023 , est-il possible de déduire ces charges de cette année 2023? alors qu’il n’y a pas de loyers

Merci d’avance

Bonjour,

Sans loyer perçu, impossible de déduire les charges.

bonjour

je vends un bien avec un déficit foncier et je suis en proces avec le syndic depuisv 2019 ce déficit foncier correspond a des charges locatives .dois je payer aux impots trois année de deficit

merci de votre réponse

cordialement

a Hiebel

Bonjour,

Si la vente a eu lieu et que vous aviez un déficit retoqué par le fisc, il n’y a pas d’alternative.

Bonjour, j’ai vendu un appartement que je louais nu en mai 2023.

J’ai déclaré mes revenus fonciers en « micro-foncier » (abattement forfaitaire des 30%)

Puis je, pour ma dernière déclaration de revenus 2024 (puisque 1 seul logement en locatif), repasser au réel ou bien l’enragement des 3 ans pour le réel ne me le permet pas?

Merci pour votre aide

Bonjour,

Vous pouvez et vous vous engagerez alors 3 ans.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Je viens de recevoir une telle réclamation du fisc pour ma déclaration des revenus de 2019 pour un bien vendu en 2021. Je n’étais pas du tout consciente d’avoir indûment bénéficié du déficit foncier! Par contre, je suis surprise de pouvoir être encore redressée sur mes revenus 2019…

Je vais essayer de contacter la contrôleur les impôts car ayant des revenus fonciers à nouveau, je devrais pouvoir étaler mon déficit sur quelques années encore, si je comprends bien?

J’avoue que je ne m’attendais pas à ça et que c’est une bien mauvaise surprise au retour des congés !

Bonjour,

Effectivement, la déclaration me semble aussi prescrite. Il me semblait qu’exceptionnellement le fisc pouvait revenir 4 ans en arrière mais de mémoire c’était uniquement sur l’année blanche. Peut-être que ce cas précis leur permet d’aller plus loin. En tout cas, profitez de l’occasion pour transformer ce déficit en provision et ce sera une excellente nouvelle!