Si vous avez une micro-entreprise, vous avez surement un doute lors de la déclaration d’impôt en arrivant devant la case 5HY. Une erreur à ce niveau peut vous coûter très cher et nous allons voir en détail comment réagir. Cet article sera sûrement une énorme opportunité pour tout micro-entrepreneur puisque nous allons voir qu’il est parfois possible de récupérer un gain fiscal conséquent via cette case si on s’y prend correctement.

Sommaire

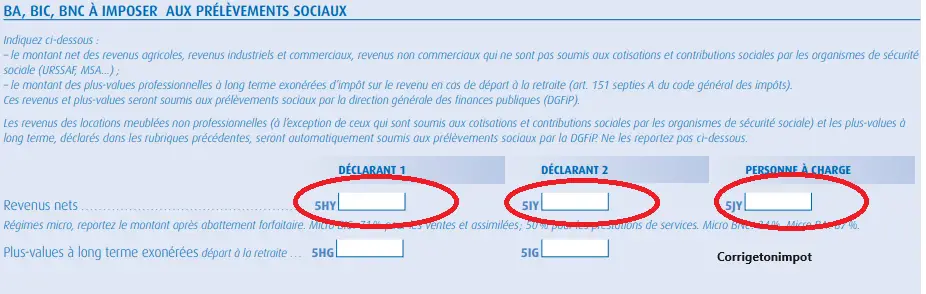

À quoi sert la case 5HY ?

Cette case apparait systématiquement si vous remplissez une déclaration en tant que micro-entreprise. Au niveau du calcul, sachez que le montant indiqué dans cette case va subir une fiscalité de 17.2%. Si je mets 1000 dans la case 5HY, il y aura 1000*17.2% soit 172 € à payer en plus. Ce n’est pas de l’impôt sur le revenu, ce sont des prélèvements sociaux. En France, l’impôt sert à financer des services publics comme les routes et les trains, mais les prélèvements sociaux servent à payer la retraite, le chômage, etc.

Ce sont deux choses totalement différentes. L’impôt est bien pris en remplissant la déclaration des revenus, mais on a aussi parfois les prélèvements sociaux qui peuvent être payés via cette même déclaration. La case 5HY sert donc à ponctionner des prélèvements sociaux qui sont au taux de 17.2% ici.

Micro-entrepreneur : qui doit remplir la case 5HY ou 5IY ?

En tant que micro-entreprise, vous payez l’impôt sur le revenu ET les charges sociales. Les charges sociales sont prises par l’Urssaf lors de votre déclaration mensuelle ou trimestrielle. Toute micro-entreprise a déjà payé les charges sociales via l’Urssaf et ne doit donc pas les payer à nouveau lors de la déclaration d’impôt ! Que vous voyez micro-BNC, micro-BIC ou micro-BA, il ne faut pas remplir la case 5HY ! Un micro-entrepreneur ne doit pas et ne devra jamais remplir la case 5HY ! Ne vous fiez pas à la mention « régimes micro, reportez le montant après abattement forfaitaire. Micro-BIC 71% ou 50%, Micro-BNC 34% et Micro-BA 87%« . Les erreurs viennent de cette phrase, mais regardez bien au-dessus de l’encart. Si vous avez payé l’Urssaf, il ne faut pas la remplir. Même chose pour la case 5IY qui concerne le conjoint.

Si vous le faites, vous allez subir 17.2% de charges sociales à tort alors que vous en avez déjà payé 22% environ auprès de l’Urssaf. En revanche, il faut payer l’impôt sur le revenu, ce qui se fera via la présente déclaration. Je l’explique ici : comment remplir la déclaration d’impôt pour les micro-entreprises ?

Bénéficiez d’un remboursement via la case 5HY

Je vois de nombreuses erreurs à cause de cette case. Elle apparait en ligne et les auto-entrepreneurs se sentent obligé de la remplir. Heureusement, il est possible de corriger en cas d’erreur et d’obtenir un remboursement si on s’y prend correctement. Si vous pensez être concerné ou que vous avez un proche ayant une micro-entreprise, je vous invite à me consulter via le bouton ci-dessous. Je vérifie gratuitement si vous avez ou non rempli cette case à tort dans le passé, et dans le cas où vous pouvez obtenir un remboursement, je vous en informe avec la démarche à suivre.

J’imagine que certains se demandent maintenant : mais alors, qui doit remplir la case 5HY ? En fait, elle concerne les personnes qui ont une entreprise et n’ont pas payé de charges sociales. C’est un scénario assez rare ou très particulier (Urssaf non prélevé, changement de pays, certains loueurs meublés professionnels, etc.). Parfois, on doit aussi subir les charges sociales sur un revenu, mais pas l’impôt, par exemple dans le cas d’une plus-value suite à une cession d’entreprise. La case 5HY est alors pertinente. Étrangement, cette case s’affiche systématiquement sur la déclaration fiscale en ligne alors qu’elle ne concerne quasiment personne.

Plus d'articles sur le même sujet :

Comment remplir la déclaration d’impôt 2026 sur les revenus pour les auto-entrepreneurs ? Montants, cases et accès au formulaire 2042C.

Comment remplir la déclaration d’impôt 2026 sur les revenus pour les auto-entrepreneurs ? Montants, cases et accès au formulaire 2042C.

Cases 2 de la déclaration d’impôt : revenus et valeurs de capitaux mobiliers.

Cases 2 de la déclaration d’impôt : revenus et valeurs de capitaux mobiliers.

Comment remplir la déclaration de la SCI 2072 ? Tutoriel case par case pour optimiser l’impôt de votre société civile immobilière.

Comment remplir la déclaration de la SCI 2072 ? Tutoriel case par case pour optimiser l’impôt de votre société civile immobilière.

Merci beaucoup … » sauvé par Diringer » , j’allais faire une bêtise .

C’est vraiment trés mal foutu leur formulaire, heureusement que j’ai vérifié sur le net et que je suis tombé sur votre article !

Avec plaisir !

Bonjour, je ne vois pas apparaitre l’abattement 34% pour les BNC.

Il me sembles que l’impôt est calculé sans en tenir compte.

Pouvez-vous m’aider s’il vous plait ?

Bonjour Monsieur,

J’ai des revenus passifs journaliers provenant de staking, minage, par l’intermédiaire d’une société agrée P.S.A.N (PRESTATAIRE DE SERVICES EN ACTIFS NUMERIQUES). La société intervenante spécialiste qui traite ma déclaration fiscale en actifs numériques m’a établi l’annexe 2086 des transactions ou cessions imposables ou je suis en moins-value de – 57,00 €. Or mon capital initial investi n’a pas changé et je perçois des revenus 17 552 € BRUTS en 2025. Dans le doute je déclare l’ annexe 2086 ainsi que l’annexe 2042 C PRO sous le régime B.N.C CASE 5 KU BRUT avant abattement des 34% mais est-ce que je dois remplir également la case 5HY du montant net moins abattement de 34% pour être soumis aux prélèvements sociaux ? WALTIO spécialiste en déclarations fiscales d’actifs numériques me dit que je ne dois pas déclarer en B.N.C mais avec annexe 2086 d’où je suis en moins-value . J’ai fait un rescrit fiscal le 1er AVRIL 2026 au service contentieux départemental afin d’avoir leur avis et position sur ma déclaration. Je suis un particulier retraité , pas de société ou entreprise. Mon investissement est particulier non professionnel;

Merci pour l’info ! le montant de l’impôt me semblait prohibitif !

Après si y’a moyen de payer 17,2% d’URSSAF à la fin de l’année plutôt que 23% à chaque trimestre je suis preneur.

J’ai rempli cette case les années précédentes, puis-je établir un rectificatif auprès des impôts ?

Bonjour,

Oui tout à fait, il faut corriger. Je propose des devis si vous souhaitez un accompagnement.

Merci j’allais faire l’erreur!

Avec plaisir. N’hésitez pas à me solliciter si vous aviez fait l’erreur les années passées.

Merci beaucoup pour cet article qui nous a permis d’éviter de commettre l’erreur !

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

merci pour ces détails précieux, vous m’avez évité de faire une erreur!! cette case 5HY est en effet peu claire et source d’erreurs… mieux vaut lire entre les lignes, prendre son temps et se renseigner en amont. merci pour cet article utile.

Merci !