Le lancement du statut d’autoentrepreneur doit s’accompagner d’un choix fiscal qui impactera l’impôt pris sur votre chiffre d’affaire : le régime normal ou l’option pour le prélèvement fiscal libératoire. Une niche fiscale intéressante puisque le futur entrepreneur va pouvoir opter pour la fiscalité la plus attractive. Pour autant, le choix est très compliqué et souvent mal réalisé car le calcul est complexe. Le schéma qui optimise votre situation fiscale varie selon la situation (célibataire, marié), le chiffre d’affaire (CA) et les salaires perçus si le micro-entrepreneur est salarié par ailleurs.

L’article présente les choix à faire pour les auto-entrepreneurs ayant opté pour le régime BNC (bénéfices non commerciaux). En cas d’erreur, le changement de régime est possible et la démarche est présentée dans l’article. La stratégie à suivre pour les autres régimes sera décrite. Nous évoquons ici seulement l’impôt sur le revenu et non les cotisations sociales qui vous seront ponctionnées par ailleurs sur votre chiffre d’affaire.

Sommaire

Pourquoi le calcul de l’impôt pour les micro-entrepreneur est si compliqué ?

Avant toute chose, sachez que le prélèvement à la source de l’impôt ne change pas les calculs expliqués dans l’article. J’évoquerai à la fin l’impôt à la source mais je vous conseille de prendre connaissance des calculs en premier lieu.

Sur le papier, cela parait plutôt simple et facile à optimiser :

1) Soit vous optez pour le régime normal : votre chiffre d’affaire sera alors intégré dans la déclaration d’impôt sur le revenu de l’année suivante et imposé selon les tranches d’imposition (0%, 11%, 30%…) après un abattement de 34%.

2) Soit vous optez pour le prélèvement fiscal libératoire : le fisc vous prend 2.2% de votre chiffre d’affaire « à la source » lors de la déclaration mensuelle ou trimestrielle.

Dans les faits, il vous sera quasiment impossible de faire le bon calcul si vous n’êtes pas un fiscaliste averti. D’une part, les tranches d’imposition varient selon le revenu imposable dans la déclaration d’impôt sur le revenu (Le détail figure dans notre article expliquant comment se fait le calcul de la tranche marginale d’imposition). Le taux d’imposition pour le régime normal varie selon le chiffre d’affaire après abattement de 34% mais aussi selon les salaires, les revenus du conjoint pacsé/marié…

D’autre part, le fisc établit un calcul très spécifique pour les contribuables ayant opté pour le taux de 2.2% qui perçoivent des salaires ou du chômage par ailleurs. Une partie du chiffre d’affaire est réintégrée fictivement dans la déclaration l’année suivante malgré le fait que l’impôt soit déjà payé (appelé « revenu mondial » sur votre avis d’imposition). Les salaires, revenus (l’ARE de pôle emploi notamment) et autres se retrouvent fiscalisés directement dans les tranches hautes à cause d’une réintégration fictive du chiffre d’affaire par le fisc dans la déclaration. J’ai détaillé le calcul injuste du taux effectif pour les auto-entrepreneurs ici.

Je n’évoque même pas la décote ou les revenus du conjoint qui complexifient le tout. L’article a donc pour but de vous indiquer lequel du régime normal ou du prélèvement libératoire est le plus intéressant selon votre situation particulière.

Les conditions pour pouvoir opter pour le prélèvement libératoire : plafond de la micro-entreprise

Avant de lire l’article pour faire le bon choix fiscal, sachez qu’il existe 3 types de plafonds pour la micro-entreprise. Si vous atteignez le premier, vous n’avez pas le droit de rester sous cette forme. Si vous atteignez le second, vous devez faire des démarches pour être éligible à la TVA. Mais si vous atteignez le troisième qui est assez faible, vous n’avez pas le droit au prélèvement libératoire !! Tout l’article est alors inutile, vous devez prendre le régime réel. J’explique ces aspects ici : plafonds de la micro-entreprise 2024.

L’auto-entrepreneur peut prendre le prélèvement libératoire s’il respecte plusieurs conditions. Prenez bien le temps d’étudier la deuxième qui est la source de la plupart des redressements.

L’auto-entrepreneur peut prendre le prélèvement libératoire s’il respecte plusieurs conditions. Prenez bien le temps d’étudier la deuxième qui est la source de la plupart des redressements.

1- Votre chiffre d’affaires de l’année passée ne doit pas dépasser un certain montant. Sur l’article que je viens de citer, vous verrez qu’au-delà d’un certain seuil, il n’est plus possible de rester auto-entrepreneur : 77 700 € pour certaines activités et 188 700 € pour d’autres. Le texte accorde le droit de dépasser ce montant une année seulement… si vous recommencez l’année d’après, il faudra changer de statut. Ceux qui ne le dépassent qu’une seule année peuvent continuer à être en auto-entreprise MAIS le choix du prélèvement libératoire pour l’impôt devient alors impossible. Une fois encore, c’est à vous de le savoir et d’agir en conséquence si vous ne respectez pas cette condition.

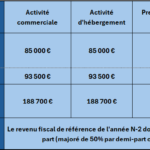

2- Le revenu fiscal de référence de votre avis d’imposition N-1 sur les revenus N-2 doit être inférieur à un plafond défini. Pour pouvoir prétendre au prélèvement libératoire en 2024, il faudra regarder le revenu fiscal de référence de votre avis d’impôt 2023 sur les revenus 2022. Le revenu fiscal comprend vos revenus mais aussi ceux de votre conjoint et il englobe tout : salaire, chiffre d’affaires, revenus bancaires, loyers…. Beaucoup de micro-entrepreneurs font le choix du prélèvement libératoire sans vérifier le revenu fiscal. Les impôts peuvent s’en rendre compte dans les 3 années suivantes et venir opérer un redressement fiscal. Celui-ci sera particulièrement douloureux; vérifiez bien l’évolution de ce chiffre chaque année.

Le revenu fiscal figure en première page de l’avis d’impôt. Le seuil à ne pas dépasser dépend de votre situation.

Seuil du revenu fiscal de référence pour que la micro-entreprise ait droit au prélèvement libératoire de l’impôt.

- 27 478 € si vous êtes seul sur votre déclaration (1 part).

- 54 956 € si vous êtes marié ou pacsé avec déclaration commune (2 parts).

- Majoration de 50% par demi-part supplémentaire (ou 25% par 1/4 de part).

Exemple.

Mr Corrigetonimpot est auto-entrepreneur. Il a toujours été au prélèvement libératoire. Pour 2024, il doit quand même vérifier qu’il respecte les plafonds. Il prend son avis d’impôt 2023 des revenus 2022 où il était marié avec 2 enfants soit 3 parts fiscales.

- Le plafond du revenu fiscal est donc de 54 956 + 27 478*50% + 27 478* 50% = 82 434 €.

Si son revenu fiscal est au-dessus du seuil, il faudra qu’il fasse lui même la démarche pour annuler le prélèvement libératoire sous peine de risquer un gros redressement.

3- Votre chiffre d’affaires doit être hors taxe. On retrouve cette condition énoncée sur le site impot.gouv; je cite « votre CA s’entend hors taxe« . En effet, au-delà d’un certain montant de vente, votre micro-entreprise doit payer la TVA. Le plafond à ne pas dépasser pour la TVA dépend de l’activité (36 800 € ou 91 900 €). Je l’ai détaillé ici : les plafonds à respecter pour la micro-entreprise en 2024.

Cette phrase tirée d’impôt.gouv pourrait laisser penser qu’une micro-entreprise subissant la TVA ne peut plus prétendre au prélèvement libératoire. Pourtant, le texte en vigueur (BOI-BIC-DECLA-10-40-10) n’apporte pas cette condition. Ce dernier précise juste la condition de RFR et le fait que l’entreprise doit être au régime micro-social (première condition). Après interrogations de plusieurs experts-comptables, aucun n’a jamais vu cette condition de TVA s’appliquer. Il apparaîtrait donc que le site des impôts apporte cette précision uniquement pour alerter sur le fait qu’on retienne le montant hors taxe pour calculer le plafond relatif à la première condition ce qui est pourtant une évidence.

Je reste disponible en commentaire pour échanger sur ce dernier point si certains ont eu des expériences contradictoires.

Redressement fiscal si l’auto-entrepreneur prend le prélèvement libératoire sans y avoir droit

Vous l’avez compris, c’est au micro-entrepreneur de vérifier cela chaque année. Si le fisc s’en rend compte, il interviendra nécessairement via un redressement. Il recalculera l’impôt en annulant le prélèvement libératoire et en recalculant la fiscalité via la déclaration du chiffre d’affaires dans la déclaration d’impôt…. avec majoration et intérêts de retard sur l’impôt non payé.

Sur ce type de situation, on assiste toujours à de gros redressements. Le prélèvement libératoire est de plus en plus avantageux si les revenus du contribuable sont élevés. Au-delà des seuils du revenu fiscal de référence cités, l’option pour le prélèvement libératoire est tellement avantageuse par rapport à l’imposition classique que le gouvernement a prévu d’y mettre le holà via ces règles. De fait, avoir eu le prélèvement libératoire à tort signifie nécessairement que vous aurez économisé beaucoup d’impôt par rapport à l’autre choix donc le redressement sera important.

Inutile de contester ces propositions de rectification qui sont parfaitement justifiées. Vous pouvez éventuellement demander une annulation de la majoration en expliquant ne pas avoir pensé à vérifier ces seuils pour votre micro-entreprise.

Micro-entrepreneur célibataire et sans revenus annexes : impôt libératoire ou normal ? Exemples chiffrés.

Premier cas de figure : le chiffre d’affaire constitue votre seul source de revenus et vous êtes célibataire. Vous n’avez pas de revenus par ailleurs, que ce soit

des salaires, du chômage ou des revenus fonciers. Le choix fiscal dépend uniquement de votre chiffre d’affaire en tant qu’auto-entrepreneur et doit être le suivant :

Choix fiscal pour un auto-entrepreneur BNC seul sans autres revenus

| Chiffre d’affaire anticipé (BNC) | Choix de l’impôt le plus intéressant |

| Inférieur à 32 100 € | Régime normal |

| Supérieur à 32 100 € | Prélèvement fiscal libératoire |

Le seuil se situe ici à 32 100 € si on utilise le barème fiscal 2024. Cela se vérifie facilement puisque l’impôt est alors le même quel que soit le choix fiscal :

– Impôt de l’autoentrepreneur avec un CA de 32 100 € au régime normal : abattement de 34% soit 21 186 € imposés dans la déclaration d’impôt : 706 €.

– Impôt de l’autoentrepreneur avec un CA de 32 100 € au prélèvement fiscal libératoire : 32 100 *2.2% = 706 €.

Si votre chiffre d’affaire est en dessous de 32 100 €, le régime normal est plus intéressant car une grande partie sera non imposable.

Si votre chiffre d’affaire est au-dessus de 32 100 €, le prélèvement fiscal libératoire prime pour réduire la fiscalité.

Exemple :

Auto-entrepreneur en BNC avec un CA de 20 000 € :

– Impôt au régime normal : 0 €.

– Impôt au prélèvement fiscal libératoire : 440 €

Il faut bien choisir le régime normal pour un gain fiscal de 440 €.

Micro-entrepreneur en BNC avec un CA de 35 000 € :

– Impôt au régime normal : 1013 €.

– Impôt au prélèvement fiscal libératoire : 700 €

Il faut bien choisir le prélèvement fiscal libératoire.

Auto-entrepreneur célibataire avec des revenus salariés ou pôle-emploi (accre-are) : impôt libératoire ou pas ? Exemples.

Le schéma se complexifie rapidement si vous avez des revenus en plus de votre chiffre d’affaire. Il devient impossible de vous orienter sur le bon choix à l’euro près puisque qu’il va varier selon le montant de votre salaire ET de votre chiffre d’affaire. Pour autant, plusieurs situations sont présentées afin que vous puissiez approcher le bon régime selon vos revenus salariés. Nous allons en tirer une règle d’or à suivre pour tout autoentrepreneur dans cette situation. Je vous la donne directement. Le micro-entrepreneur perdra beaucoup d’argent en refusant le prélèvement libératoire à tort. Par contre, un auto-entrepreneur qui prend le prélèvement et se trompe subira une hausse raisonnable de l’impôt.

Exemple : un micro-entrepreneur avec un SMIC doit-il choisir le prélèvement libératoire ou l’impôt sur le revenu?

Je suppose ici que le micro-entrepreneur a un autre revenu type salaire. Cela peut tout aussi bien être aussi le salaire du conjoint attaché sur la même déclaration.

Choix de l’impôt pour un micro-entrepreneur seul ayant 15 000 € de revenus annexes déclarés

| Chiffre d’affaire anticipé (BNC) | Choix de l’impôt le plus intéressant | Impact fiscal en cas d’erreur |

| Inférieur à 1 700 € | Régime normal | Pour un CA compris entre 0 € et 1 700 €, une erreur dans le choix de l’impôt (libératoire au lieu de normal) augmenterait votre fiscalité de 50 € environ maximum. |

| Supérieur à 1 700 € | Prélèvement fiscal libératoire | Pour un CA compris entre 1 700 € et 34 400 €, une erreur dans le choix de l’impôt (normal au lieu de libératoire) pourrait augmenter votre impôt jusqu’à plus de 2 500 €. |

Pour un salaire de 15 000 € déclarés, le prélèvement libératoire devient plus intéressant si votre chiffre d’affaire dépasse environ 1 700 €. Ce n’est pas cet aspect qui est le plus important! Pour un CA inférieur à 1 700 €, le fait de prendre le régime normal au lieu du prélèvement libératoire n’est pas très grave car l’impact est alors très faible. Par contre, le fait de prendre le régime normal au lieu du prélèvement libératoire peut avoir des conséquences désastreuses pour des CA plus élevés!

Exemple :

Auto-entrepreneur en BNC avec un CA de 1500 € et 15 000 € de salaires :

– Impôt au régime normal : 0 €.

– Impôt au prélèvement libératoire : 33 €.

Le choix à privilégier est bien celui donné par le tableau (normal). Si la personne se trompe, elle paiera 33 € de trop. L’impact

est faible

Micro-entrepreneur en BNC avec un CA de 20 000 € et 15 000 € de salaires :

– Impôt au régime normal : 1 588 €.

– Impôt au prélèvement libératoire : 1 380 €.

Le choix à privilégier est bien celui donné par le tableau (libératoire). Si la personne se trompe, elle paiera 200 € de trop ! L’impact est fort.

Plus votre chiffre d’affaire est important et supérieur à 1 700 €, plus la perte fiscale sera lourde si vous vous trompez de choix (normal au lieu de libératoire).

En revanche, l’erreur dans l’autre sens (choisir libératoire au lieu de normal pour un chiffre d’affaire inférieur à 1 700 €) a peu d’impact et vous coûtera quelques dizaines d’euros grand

maximum. Une règle que l’on retrouve pour tout autoentrepreneur ayant des revenus salariés quelque soit son chiffre d’affaire.

Le seuil de chiffre d’affaire permettant de faire le bon choix varie selon le salaire (par exemple ici le seuil était de 1 700 € pour un salaire de 15 000 €). En

dessous du seuil, le régime normal prime alors qu’au-dessus, le prélèvement libératoire est meilleur.

Quelques tableaux supplémentaires vous présentent le choix à faire selon votre niveau de salaire (variation du seuil) et l’impact d’une erreur dans le choix

fiscal.

Exemple : les auto-entrepreneurs qui refusent le prélèvement libératoire à tort perdent beaucoup d’impôt.

Exemples :

Choix de l’impôt pour un micro-entrepreneur seul ayant 22 000 € de revenus annexes déclarés

| Chiffre d’affaire anticipé (BNC) | Choix de l’impôt le plus intéressant | Impact fiscal en cas d’erreur |

| Inférieur à 100 € | Régime normal | Pour un CA compris entre 0 € et 100 €, une erreur dans le choix de l’impôt (libératoire au lieu de normal) augmenterait votre fiscalité de l’ordre 30 € maximum. |

| Supérieur à 100 € | Prélèvement fiscal libératoire | Pour un CA compris entre 100 € et 36 800 €, une erreur dans le choix de l’impôt (normal au lieu de libératoire) pourrait augmenter votre impôt jusqu’à plus de 2 800 €. |

Ici le régime libératoire s’impose quasiment. Le

régime normal est valable pour un CA inférieur à 100 € uniquement. Choisir le régime normal au lieu de libératoire au-delà de 100 € de CA peut engendrer un surplus fiscal de plus de 2 800 €! Une

grosse erreur.

Choix de l’impôt pour un auto-entrepreneur seul ayant 10 000 € de revenus annexes

déclarés

| Chiffre d’affaire anticipé (BNC) | Choix de l’impôt le plus intéressant | Impact fiscal en cas d’erreur |

| Inférieur à 9 600 € | Régime normal | Pour un CA compris entre 0 € et 9 600 €, une erreur dans le choix de l’impôt (libératoire au lieu de normal) augmenterait votre fiscalité d’environ 200 € maximum. |

| Supérieur à 9 600 € | Prélèvement fiscal libératoire | Pour un CA compris entre 9 600 € et 36 800 €, une erreur dans le choix de l’impôt (normal au lieu de libératoire) pourrait augmenter votre impôt jusqu’à plus de 2 200 €. |

Une fois de plus, le seuil varie selon les revenus salariés/chômage/foncier. Une fois de plus, le fait de se tromper et de mettre libératoire au lieu de normal

sous le seuil a peu d’impact. A l »inverse, oublier de mettre libératoire avec un CA au-dessus du seuil peut vous coûter plus de 2 200 €.

Comment faire le bon choix entre impôt et prélèvement libératoire pour le micro-entrepreneur?

Vous l’aurez compris, chaque situation est différente mais on peut retenir trois points clés :

1) Au-delà d’un seuil de chiffre d’affaire, le prélèvement libératoire devient avantageux. Le seuil dépend de vos

salaires.

2) En dessous du seuil, l’erreur n’est pas importante et coûtera à l’autoentrepreneur quelques dizaines d’euros maximum. Ce

n’est pas grave d’avoir pris le prélèvement libératoire si le régime normal est plus avantageux.

3) Au-dessus du seuil, l’erreur a un impact fiscal très négatif rapidement. Il ne faut jamais prendre le régime normal si le

prélèvement libératoire est plus avantageux.

Si vous êtes à même d’anticiper parfaitement salaires et chiffre d’affaire, vous pouvez faire le choix exact en faisant des simulations ou en me sollicitant pour un entretien téléphonique. Attention, ces seuils valent pour les BNC mais changent si vos revenus dépendent des BIC.

Dans le moindre doute, je recommande de suivre la règle d’or pour minimiser les risques : un autoentrepreneur seul déjà salarié ou percevant des revenus pôle emploi a tout intérêt à choisir le prélèvement fiscal libératoire.

Choisir le régime normal lorsque ce n’est pas la bonne solution peut vous coûter très chère. Choisir le prélèvement libératoire lorsque ce n’est pas la bonne solution ne changera pas grand-chose.

Auto-entrepreneur marié ou pacsé : attention aux fortes variations de l’impôt.

Nous l’avions vu dans cet article, les partenaires mariés/pacsés peuvent déclarer séparément la première année si ils le souhaitent

puis sont obligés de déclarer de manière commune. Si vous êtes dans cette situation, l’optimisation de votre fiscalité en tant qu’autoentrepreneur devient plus que complexe. L’impôt dépend

des revenus de votre conjoint, de vos revenus (salariés, ARE, foncier) si existants et de votre chiffre d’affaire. Autant vous dire qu’il est impossible de faire les calculs tant les situations

sont différentes. Pour autant, la règle d’or vu précédemment s’applique parfaitement ici : dans le doute, choisissez le prélèvement libératoire ! La perte

sera minime si c’est le régime normal qui était intéressant alors que les contribuables qui optent à tort pour le régime normal au lieu du libératoire peuvent perdre plusieurs milliers d’euros

fiscalement.

Si vous souhaitez faire le bon choix, je vous invite à me contacter pour un devis ou à utiliser le simulateur « impôt.gouv » pour anticiper l’impôt. Il faudra faire deux simulations : une avec vos salaires et le chiffre d’affaire déclaré au prélèvement libératoire (case 5TE) et une avec vos salaires et le chiffre d’affaire déclaré au régime normal (case 5HQ). N’oubliez pas d’ajouter 2.2% d’impôt sur le chiffre d’affaire pour la simulation libératoire avec la case 5TE. Attention, les cases ne sont pas les mêmes pour les revenus BIC. Voir : comment remplir la déclaration d’impôt pour les micro-entreprises?

Par ailleurs, notez bien que le mariage ou le PACS aura des impacts forts sur la variation de l’impôt pour le couple. Si l’un des deux est salarié et que l’autre

est auto-entrepreneur, le fait de faire une déclaration commune peut engendrer :

– Une baisse forte de l’impôt pour le couple;

– Une hausse forte de l’impôt pour le couple;

– Un impôt similaire.

Tous les cas de figure sont possibles selon le salaire et le chiffre d’affaire. Il est judicieux de faire les simulations en amont pour anticiper l’impôt au

mieux.

Bilan : impôt normal ou prélèvement libératoire pour l’auto-entrepreneur?

Si l’article est trop dense, retenez les points suivants :

1) Auto-entrepreneur célibataire sans autres revenus : le régime normal est meilleur si votre chiffre d’affaire est inférieur à 32 100 €; au-delà le prélèvement fiscal libératoire s’impose.

2) Autoentrepreneur avec revenus annexes (chômage, salaires, foncier) et/ou marié : votre situation nécessite une étude spécifique. Dans le doute, il faut toujours choisir le prélèvement fiscal libératoire qui vous permettra d’optimiser la situation et de perdre moins en cas d’erreur.

3) Vous souhaitez être certain de faire le bon choix et connaître l’impact exact : vous pouvez faire autant de simulations que nécessaire sur le simulateur impot.gouv (salaire en case 1AJ, chiffre d’affaire en case 5HQ pour le régime normal ou 5TE pour le prélèvement fiscal libératoire). Ces cases concernent les auto-entrepreneurs sous le régime des bénéfices non commerciaux. Il faudra rajouter les 2.2% pris sur le CA si vous remplissez la case TE.

Changer le régime de l’impôt pour un auto-entrepreneur : une démarche simple.

L’article vous a permis de voir que vous n’êtes pas imposé sous le bon régime? Pas de panique! Vous pouvez changer de régime (soit adhérer au prélèvement libératoire, soit le stopper) pour l’année à venir. La démarche doit être faite avant le 30 septembre pour que le changement soit effectif l’année suivante. Une demande au centre de paiement du RSI avec une démarche particulière lors de la déclaration d’impôt suffira. Notez qu’ils vous demanderont votre revenu fiscal de référence qui ne doit pas excéder un certain seuil pour être éligible au prélèvement libératoire. Les contribuables ayant un CA important ET des salaires n’ont pas tous la possibilité de pouvoir opter pour le prélèvement libératoire.

Comment annuler ou opter pour le prélèvement libératoire en cours d’année ?

Le choix fiscal de l’auto-entrepreneur va marcher par année entière. Impossible de prendre le prélèvement libératoire pendant quelques mois puis de passer à l’impôt sur le revenu. La micro entreprise a une seule option fiscale possible du 1er janvier au 31 décembre.

Le changement d’option en cours d’année est un peu compliqué. Afin de faciliter la compréhension, je vous rappelle que :

- le prélèvement libératoire est prélevé lors de la déclaration mensuelle ou trimestrielle par l’URSSAF. Pour les revenus 2024, la micro-entreprise paiera le prélèvement libératoire en 2024.

- à l’inverse, la micro-entreprise qui subit l’impôt sur le revenu ne va pas le payer lors de la déclaration URSSAF. C’est seulement lors de la déclaration d’impôt N+1 que le fisc prendra l’impôt. Pour le chiffre d’affaires 2024, l’auto-entrepreneur paiera l’impôt sur le revenu en 2025 seulement.

La micro-entreprise passe du régime réel au prélèvement libératoire

Ce cas arrive fréquemment sur des entreprises récentes ou l’autoentrepreneur se rend compte qu’il aurait du prendre le prélèvement libératoire. Beaucoup oublient de regarder l’option lors de la souscription et passent à côté du prélèvement libératoire.

A ce niveau malheureusement, la règle est simple. Il faut faire la demande avant le début de l’année. Une fois que vous commencez l’année au réel, la micro-entreprise ne pourra pas bénéficier du prélèvement libératoire avant l’année suivante. La seule exception concerne les nouvelles micro-entreprises qui ont trois mois pour changer.

Exemple

Mr Corrigetonimpot découvre mon site en 2024 et se rend compte qu’il économiserait plusieurs centaines d’euros s’il était au prélèvement libératoire. Pour l’année en cours, il ne pourra pas changer de choix. Il est donc au réel et devra déclarer son chiffre d’affaires qui sera imposé dans la déclaration 2025 des revenus 2024.

Il doit absolument envoyer un courrier à l’URSSAF ou au centre du RSI avant le 31 décembre 2024 pour demander le prélèvement libératoire en 2025. Il lui faut bien entendu vérifier qu’il valide les trois conditions que nous venons de voir pour pouvoir prétendre au prélèvement libératoire.

A ce jour, je n’ai jamais vu non plus une entreprise réussir à obtenir un changement rétroactif avec un remboursement des années passées. Si vous avez opté pour le régime de l’impôt sur le revenu à tort les années passées, j’ai peur que vous ne puissiez demander un remboursement ou une correction en repassant tout au prélèvement libératoire.

L’auto-entreprise annule le prélèvement libératoire en cours d’année

Une telle situation arrive souvent lorsque l’entrepreneur avisé se rend compte après lecture de mon article ou d’un similaire qu’il est au prélèvement libératoire sans en avoir le droit. Je vous conseille alors vivement de rectifier le tir pour éviter le redressement. La démarche est un peu compliquée mais vous avez le temps et vous pouvez la faire seul. Les étapes sont les suivantes.

Tout d’abord, vous devez écrire à l’URSSAF pour les informer que vous êtes au prélèvement libératoire à tort. Le but étant surtout que vous arrêtiez de le payer à chaque déclaration mensuelle ou trimestrielle. Un simple courrier suffira.

Exemple de courrier pour annuler le prélèvement libératoire pour une micro-entreprise.

Mme, Mr,

Ma micro-entreprise est imposée via le prélèvement libératoire pour l’année 2024. Je me rends compte ce jour que je ne peux pas prétendre à cette option. Je vous remercie de l’annuler dès que possible. Je prendrai bien entendu soin de déclarer mon chiffre d’affaires via la déclaration d’impôt afin qu’il soit fiscalisé par ce biais.

Dès le traitement, vous devriez voir lors de vos déclarations URSSAF ou RSI que vous ne payez plus cet impôt. La seconde étape intervient lors de la déclaration d’impôt l’année suivante. Il faudra déclarer votre chiffre d’affaires dans les cases relatives aux micro-entreprises n’ayant pas le prélèvement libératoire. J’ai expliqué la démarche en détail ici : comment remplir la déclaration d’impôt pour le micro-entrepreneur? Vous allez ainsi payer l’impôt pour le chiffre d’affaires de l’année passée.

Attention, n’oubliez pas la dernière étape! Rappelez-vous que vous aviez payé le prélèvement libératoire pendant quelques mois l’an passé avant de l’annuler. L’Urssaf ne pourra pas vous le rembourser. Pour récupérer les sommes, cela se passe aussi lors de la déclaration d’impôt. Il faut indiquer les sommes payées à tort par la micro-entreprise au prélèvement libératoire l’année passée dans la case 8UY! Le fisc vous versera le montant indiqué dans cette case.

Exemple

Mr Corrigetonimpot se rend compte en mars 2024 qu’il est au prélèvement libératoire sans y avoir droit. Il a déjà payé 3000 € en 2024. Il écrit à l’URSSAF pour annuler cette option. Le temps que son dossier soit traité, il paie à nouveau 2000 € de prélèvement libératoire via ses déclarations mensuelles de chiffres d’affaires.

Lors de la déclaration d’impôt 2024 des revenus 2023 en mai 2024, Mr n’a rien à faire de particulier (du moins concernant le changement, il va bien sur déclarer son chiffre d’affaires de 2023). Par contre, la déclaration 2025 des revenus 2024 permettra de finaliser l’annulation du prélèvement libératoire de 2024.

Sur la déclaration d’impôt 2025, Mr déclarera son chiffre d’affaires 2024 dans la case réservée aux micro-entreprises imposées via la déclaration. Il paiera ainsi l’impôt pour l’année 2024. Par ailleurs, il mettra 5 000 € en case 8UY. En effet, il doit être remboursé du prélèvement libératoire pris début 2024 pour ne pas subir deux impôts différents sur un même chiffre.

A l’inverse de la situation précédente, il est tout à fait possible de corriger une erreur au niveau de la case 8 UY. Si vous avez oublié de demander le remboursement lors de l’annulation du prélèvement libératoire, un simple courrier suffira. Vous avez trois ans pour vous manifester avant prescription.

Impôt à la source pour les micro-entreprises.

Le passage au prélèvement à la source ne change pas les calculs de l’impôt. Les conseils et calculs que je fais dans l’article sont toujours en vigueur. En revanche, le paiement de l’impôt se passera à des dates différentes avec l’impôt à la source. J’ai rédigé un article entier pour que les micro-entrepreneurs fassent le bon choix ici : micro-entrepreneur et impôt à la source.

Partager la publication "Auto-entrepreneur : impôt sur le revenu ou prélèvement libératoire ?"

Plus d'articles sur le même sujet :

Plafonds des auto-entrepreneurs 2026 : chiffre d’affaires, TVA et prélèvement libératoire.

Plafonds des auto-entrepreneurs 2026 : chiffre d’affaires, TVA et prélèvement libératoire.

Comment remplir la déclaration d’impôt 2026 sur les revenus pour les auto-entrepreneurs ? Montants, cases et accès au formulaire 2042C.

Comment remplir la déclaration d’impôt 2026 sur les revenus pour les auto-entrepreneurs ? Montants, cases et accès au formulaire 2042C.

Auto-entrepreneur et prélèvement à la source de l’impôt.

Auto-entrepreneur et prélèvement à la source de l’impôt.

Taux effectif de l’impôt : calcul, définition et exemples.

Taux effectif de l’impôt : calcul, définition et exemples.

Bonjour.

Mon conjoint est AE, il a déclaré 35000 de chiffre d’affaire l’année dernière. Son chiffre est décroissant l’activité se ralentissant. Personnellement je suis salarié avec un impôt à 512€ par mois (salaire net fiscal de 4127€) Nous souhaiterions savoir si il est plus intelligent fiscalement de nous pacser ou non.

Bonjour, merci pour l’article mais je suis totalement perdu, j’ai besoin de tes lumieres

J’ai vu qu’il ne faut pas dépasser un RFR de 27k, dans mon cas, célibataire, j’ai ma micro entreprise+je suis fonctionnaire, j’ai un RFR de 38k, est-ce que ce salaire « fonctionnaire » est compris dans le plafond ? Dois-je donc demander à arrêter le VFL ?

Quelles sont les conditions à prendre en compte pour le RFR maxi, pour savoir si le PL est le bon choix dans le cas suivant : le micro entrepreneur est personne majeure à charge d’un couple marié avec un autre enfant à charge mineur?

RFR du foyer fiscal 3 parts ?

Faut-il rattacher ou déclarer séparément?

Ma question est en lien avec celle posée par rapport à la déclaration de l’enfant majeur étudiant devenu ME après ses études.

Merci beaucoup pour votre site

Bonjour,

Sur cet aspect je ne sais pas, il faudrait interroger le fisc.

Bonjour

Je me suis pacsé en novembre 2023.

Ma concubine est auto entrepreneur est a opté pour le versement forfaitaire libératoire depuis plusieurs années.

Nous ferons une déclaration d’impôts commune pour 2023.

Comment est calculé le revenu fiscal de référence N-2, sur ses seuls revenus ou il faut tenir compte des miens également ?

Et pour 2024 ?

Pour les années suivantes, elle ne pourra plus être au VFL car 2023 sera l’année de référence.

Je n’ai pas trouvé la réponse à cette interrogation.

Merci

Bonjour,

Il faudrait faire une étude complète ici car la première année vous avez le droit entre déclaration commune ou séparée. Votre choix permet de diminuer l’impôt MAIS il permet aussi de voir ce qui sera retenu pour le seuil du PL. Le fisc retiendra la déclaration où figure Mme uniquement.

Bonjour, je veux me lancer dans l’auto entreprenariat, mais il y a quelques aspects administratifs qui me bloquent.

je vous remercie d’avance de votre attention.

Question :

1) Je fais du e-commerce, je vends un produit qui coûte 150 €, les 100 € vont partir pour la fabrication d’un tableau via un service tiers, moi il me reste 50 € est-ce que je dois déclarer les 150 € ou les 50 € qui reste dans ma poche ?

2) Vu que l’argent passe par un site de e-commerce (admettant que j’ai gagné 100 000 € ) et je vais me verser par exemple uniquement 2000 € par mois est-ce que je devrais déclarer la somme totale que l’entreprise a gagné ou juste la somme que je me versais les 2000 € par mois ?

3) Il y a un article sur le site de impôt gouv qui se nomme ( DOIS-JE DÉCLARER MON COMPTE PAYPAL OU UN COMPTE BANCAIRE OUVERT À L’ÉTRANGER ET COMMENT ? )

dans l’article il y a un passage intéressant qui dit

( si vous détenez un compte PayPal qui ne sert qu’à régler vos achats, ou encore via lequel vous avez encaissé moins de 10 000€/ an, vous n’avez pas à le déclarer.)

Si par exemple, je verse 10 000 € par an sur mon compte PayPal et qu’en parallèle, je continue de me verser 2000 € par mois est ce que je devrai déclarer uniquement les 2000 € ?

Cher Thibault,

Enfin, enfin, j’y vois clair !

Un très grand merci !!

Eléonore

Merci

bonjour,

Je suis en AE depuis 13 ans et mon mari a son entreprise individuelle depuis 24 ans.

Je n’ai jamais fait attention à cela mais cela vient de ma choquer après avoir fait une simulation IR ce jour.

J’aimerais savoir pourquoi quand je fais cette simulation mon revenu AE est pris en compte dans le montant à payer sur l’année alors que je suis en prélèvement libératoire. Logiquement je paie déjà l’impot lors de mes déclarations mensuelles et cela ne devrait donc pas augmenté le montant à payer sur la déclaration annuelle et qui concerne l’activité de mon mari.

Ai-je oublié de remplir une case pendant des années ou est-ce que je n’ai rien compris du tout au prélèvement libératoire mensuel ?

Merci pour votre réponse.

Bonjour,

C’est du fait du taux effectif comme indiqué sur cet article : https://www.corrigetonimpot.fr/taux-effectif-impot-definition-calcul-auto-entrepreneur/

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Merci pour cet article très détaillé! Cependant je n’arrive toujours pas à comprendre le montant calculé par les finances publiques…

Je suis auto entrepreneur avec, pour mes revenus 2022 un prélèvement libératoire mis en place. J’ai également des revenus fonciers et suis célibataire.

Voici l’extrait de mon avis d’imposition qui me pose problème:

Revenu imposable (foncier après soustraction CSG déductible) = 6481 euros

Taux effectif (ajout des revenus BNC nets 6481 + 23856) = 30337 euros

Impôt après application du taux effectif = 576 euros

Je ne comprend vraiment pas comment ils arrivent à 576 euros, ça me paraît très peu même si je sais que ça ne correspond au’à l’IR foncier l’IR BNC ayant déjà été payé par VFL …Pouvez vous m’aider à ce sujet? Merci.

Bonjour

Impossible de vous aider sans voir le tout en direct. Je peux faire un contrôle gratuit mais le retour concerne uniquement la possibilité si je vois un gain à corriger. Pour une étude détaillé, il faut passer par une visio.

Cordialement.

Bonjour,

Je cherche partout une réponse à ma question que je n’ai pas trouvée dans l’article. J’ai acheté votre bouquin défiscalisation Pinel et elle n’apparait pas non plus. Je suis auto-entrepreneur depuis peu et salariée à temps partiel et je possède un bien Pinel. Est-ce que pour continuer de bénéficier d’un maximum de défiscalisation Pinel sur le revenu, je dois être au réel ou libératoire ?

Dans l’attente de votre retour,

Cordialement

Sandra

Bonjour,

Alors c’est effectivement une très bonne question. Si vous êtes au prélèvement libératoire, l’impôt engendré par la micro-entreprise ne sera pas réduit par la réduction Pinel alors que si vous êtes au réel la réduction Pinel marche. MAIS!!! Si vous avez assez d’impôt pour utiliser la réduction Pinel, il serait stupide de basculer la micro au réel si c’est une moins bonne solution fiscale car la réduction Pinel est déjà utilisée par ailleus. Mais sur un cas où la réduction est non optimisée, il peut arriver que refuser le prélèvement libératoire pourtant meilleur fiscalement soit la bonne option si l’impôt supplémentaire engendré par le réel est gommé par l’utilisation d’un reliquat de réduction Pinel. Je vous invite à bénéficier de mon système de contrôle gratuit des déclarations, il y’a des chances que je puisse détecter une erreur sur un tel cas : https://www.corrigetonimpot.fr/et-si-vous-aviez-fait-une-erreur-sur-vos-declarations-dimpot-pouvant-donner-lieu-a-remboursement/

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Très bel article! Je suis mariée, 2 parts en 2018 et 3 parts en 2019. Mon mari est salarié je suis autoentrepreneur au prélèvement libératoire. Dans notre situation, quelles cases devons nous remplir? 5IQ, 5UE, 8UY?

Merci par avance.

Bonjour,

Tout dépend de l’option choisie par votre mari. La case 8UY n’est valable que s’il a fait une erreur en prenant le prélèvement libératoire à tort. Il y’a un article sur le sujet dans la rubrique « impôt ». A défaut, vous pouvez me solliciter pour une aide personnalisée : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Bonjour

Je suis en CDI et également micro entrepreneur à côté de mon travail

Avec mon CDI, J’ai gagné 40 000€ de revenus imposables en 2022, 5000€ d’heures supplémentaires exonérés en 2022

Avec mon activité de micro entrepreneur j’ai gagné 3000€ de revenus en 2022

Mon taux de prélèvement à la source a donc fortement augmenté en 2022

En 2023, je vais gagner 7000€ de revenus micro entrepreneur

Mon taux de prélèvement à la source va augmenter très fortement taxant encore plus les revenus de mon CDI

Y a t’il un moyen d’éviter cela? en optant pour un autre régime?

Bonjour,

NOn malheureusement c’est impossible. Sur un tel revenu, nul doute que la micro-entreprise est le bon choix pour le moment. La seule optimisation consiste à faire le meilleur choix entre le prélèvement libératoire ou non pour la micro. Direction mes vidéos pour faire les simulations ou vous pouvez me solliciter pour une h de visio personnalisée.

Bonjour,

je pense avoir fais un fausse manœuvre car ne vois pas mon 1er commentaire, je recommence donc

Très bel article !!

Je vais lancer mon entreprise en septembre je pense mais je ne sais pas si l’IR est plus intéressant pour moi que le prélèvement libératoire sachant que je ne peux me projeter sur un CA donc simulations impossibles (?)

2021 (avis imposition en 2022) : revenu fiscal de référence 21485 E

mari retraité 36100 E, moi salariée + indemnisée par Pole Emploi (PE) suite licenciement 26700 E , pas d’enfant à charge

2022 revenus de référence 43177 suite frais réels (frais / formation de reconversion assumée seule)

mari mêmes revenus qu’2021, moi 23350 (PE)

Fin de l’indemnisation chômage début 2024, à priori droit à l’ACRE possible

Le prélèvement libératoire est-il la bonne solution dans mon cas ?

Merci pour vos conseils

Cordialement

Bonjour,

Tout d’abord merci pour cet article !

je devrais créer ma société en septembre mais j’hésite entre IS et le prélèvement libératoire (PL)

Je remplis les conditions pour le PL :

revenu fiscal de référence 2021 (sur avis 2022) 51485, celui de 2022 de 43177 (déclaration 2023)

mari retraité (depuis 2020) revenus quasi identique 36100 E,

moi 26700E en 2021 (Pole Emploi PE et salariée), 22300 en 2022 (indemnisations PE)

A priori, j’aurais droit à l’ACRE ce qui maintiendrai mes revenus qq temps

Quel choix faire en septembre?, si prélèvement libératoire celui ne prendra effet qu’en janvier?

Merci pour votre travail conséquent et les infos à la fois complètes mais aussi « simplifiées »

Bonjour,

Je suis micro entrepreneur et j’ai une question relatif au seuil pour opter au prélèvement libératoire, afin d’opter ou non pour ce choix en 2024 et d’optimiser ma déclaration d’impots 2022…

J’aimerai savoir comment celle-ci est calculé l’année N+1 (en 2024) ?

Est ce bien le début de la 3eme tranche du bareme de l’impot sur le revenu de N-1 ? (2022)

J’ai fais cette déduction en analysant les années précédentes, exemple le seuil pour opter à cette option est de 25710 en 2023 pour 1 part, ce qui corresponds au début de la 3eme tranche du bareme de l’impot sur le revenu de 2021

CDT

Voilà le genre de réforme qu’il faudrait faire.

bascule automatique au « libératoire » selon le montant que vous avez déclare si cela avantage la contribuable.

Bonjour

je viens de faire une simulation pour notre impôt 2023 sur revenu 2022.

avec un total revenu du couple de 62501 € avec abattement + 28395 € de bic nous avons un revenu fiscal de 76698 € ayant 3 parts ( 2 enfants) le simulateur nous indique 5361 € impossible de retrouver le calcul…???

BOnjour,

Impossible pour moi de vous aider sans étudier le tout en détail. Si vous êtes au prélèvement libératoire, le calcul est quasi impossible à faire du fait du taux effectif comme expliqué dans l’article.

Si non, le fisc prend vos revenus et ajoute 50% du bic puis cela passe dans les tranches fiscales. Vous subissez surement le plafond du quotient familial vu vos parts donc un calcul complexe également.

Bonjour Thibault,

Merci pour votre article et travail.

Je suis dans l’un des cas précisé dans cet article :

Auto entrepreneur depuis 2017, pacsé en 2022, ayant opté depuis toujours pour le prélèvement libératoire.

En 2022, nous avons vendu un bien immobilier à l’étranger, non soumis à l’impôt en France (convention fiscale) mais pris en compte dans le calcul effectif…

Je pense avoir besoin d’un conseil personnalisé pour optimiser la situation (déclaration commune ou séparée, optimisant possible?) je détail ici quelques chiffres:

1) Déclarant 1 (auto entrepreneur option libératoire)

47 100€ CA (5TB)

2) Déclarant 2 (salariée)

Salaires: 22795€ (1BJ)

Heure supp / RTT exonéré : 5083€ (1HH)

Frais réel : 5337€ (1BK)

Prélèvement à la source : 827 (8 IV)

3) Revenus exonérés retenus pour le calcul du taux effectif autres que les salaires et pensions:

66 000€ (8TI)

J’arrive à utiliser le simulateur des impôts mais sans pouvoir ajouter la case 8TI…

Après lecture de votre article il me semble que sur le simulateur je peux ajouter les 66 000€ a mon CA AE (47100€) pour avoir une estimation globale mais n’en suis pas totalement certain.

Votre avis ?

En vous remerciant par avance.

Bonjour et merci pour cet excellent article !

Avec l’aide du simulateur des impôts et vos conseils, je pense pouvoir conclure que dans le cas fictif suivant, le versement fiscal libératoire était plus intéressant pour la 2e personne :

Couple marié avec 2 enfants :

1ère personne déclarant 50 000EUR de CA en micro-BNC (case 5HQ)

2ème personne déclarant 50 000EUR de CA en auto-entrepreneur

Si la 2ème personne opte pour le VFL (case 5TE ou 5UE), on obtient 1 932EUR pour le couple

Si la 2ème personne opte pour le régime normal (case 5HQ ou 5IQ), on obtient 4 460EUR pour le couple

Pourtant, je suis très frustré de ne pas comprendre comment ce résultat est calculé. Il est simplement indiqué « droits simples 2 230EUR » et « décote 298EUR ». Je comprends comment fonctionne la décote mais sauriez-vous m’expliquer le calcul pour les droits simples?

Meilleures salutations

LP.

Bonjour,

Vous avez plusieurs articles sur le site où j’explique le calcul de l’impôt et le fonctionnement du taux effectif. Après pour une consultation personnalisée, je facture comme expliqué ici : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Bonjour,

Je souhaiterais avoir en toute urgence un conseil téléphonique sur la micro-entreprise.

Serait-il possible d’avoir un rendez-vous ce jeudi 29 décembre?

Bien à vous,

Nathalie

Bonjour,

Vous avez une rubrique sur le côté pour sollicier une visioconférence en direct. Je suis très réactif mais en revanche mon calendrier est souvent pris plusieurs jours à l’avance. Je conserve quelques créneaux d’urgence mais il faut passer par la rubrique afin que je vous envoie le lien de paiement qui se fait nécessairement en amont du rdv.

Cordialement.

Bonjour, je ne comprends pas pourquoi dans votre exemple (copié ci-dessous) l’auto-entrepreneur ne paiera pas d’impôt au régime normal ?

De mon point de vue, la TMI l’impse au moins dans la première tranche, où ai-je fais l’erreur ?

Merci de votre conseil.

Auto-entrepreneur en BNC avec un CA de 1500 € et 15 000 € de salaires :

– Impôt au régime normal : 0 €.

– Impôt au prélèvement libératoire : 33 €.

Le choix à privilégier est bien celui donné par le tableau (normal). Si la personne se trompe, elle paiera 33 € de trop. L’impact est faible

Bonjour,

Avez vous pensé à appliquer la décote? C’est elle qui ramène la fiscalité à 0 : https://www.corrigetonimpot.fr/decote-impot-revenu-calcul-declaration/

Merci pour cette réponse rapide.

J’avais bien appliqué la décote, mais comme nous sommes dans le cas du régime normal, j’appliquais une décote de 10% et non comme vous l’indiquez dans votre article joint à la votre réponse.

Je fais une confusion à ce niveau là.

Merci encore de ces conseils précieux.

Serge

Bonjour, et merci pour ces articles très détaillés.

Pour 2023, le RFR doit être inférieur à 26.070 Euros sur l’impôt de 2021.

En 2021, je suis à 26.729 …

A 700euros près, je ne pourrais donc plus prétendre au prélèvement libératoire…

Concrètement, qu’est ce que ça va changer sur ma prochaine feuille d’impôts ? un impôt sur le revenu + élevé ? une augmentation du RFR ?

Bonjour,

Pour le RFR ça ne changera rien. POur l’impôt, ça peut avoir des conséquences importantes dans un sens comme dans l’autre mais il faut faire des simulations pour le savoir.

Merci pour vos conseils précieux ; je n’hésiterai pas à partager votre site à mes proches.

Petite question sur cette mention : « Pour pouvoir prétendre au prélèvement libératoire en 2023, il faudra regarder le revenu fiscal de référence de votre avis d’impôt 2022 sur les revenus 2021 ».

Marié en juillet 2022 (donc célibataire en 2021), dois-je regarder :

1. uniquement le RFR N-2 de mon avis d’imposition

ou

2. prendre en compte le RFR N-2 de mon avis d’imposition + celui de ma femme ?

Merci

Bonjour,

Normalement sur celui de 2022 vous étiez seul et c’est celui ci qui compte.

Attention par contre pour l’an prochain vous aurez le choix entre déclaration commune et séparée (voir article de la rubrique impôt) avec la possibilité d’optimiser.

Bonjour,

Je vous remercie de votre retour rapide.

Si j’ai bien compris, je peux prétendre au PL pour mon micro-entreprise BNC en 2023 car l’éligibilité est basée sur mon RFR N-2 (car j’étais encore célibataire) et non celui de ma femme (son RFR N-2 légèrement au-dessus du seuil). Si on déclare séparément l’année prochaine pour cette année 2022, j’aurais droit au PL également en 2024. Grace à vos articles, je crois que j’ai bien compris qu’il faut faire plusieurs simulations pour voir si la déclaration individuelle pour les revenus de l’année 2022 est intéressante ou pas.

Merci encore !

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, merci beaucoup pour vos articles ! J’ai 2 soucis et je n’arrive pas a trouver la réponse, voici le 1er : je suis en auto entreprise depuis 10 ans avec un CA de 57000€ annuel pour 2021 (depuis 3 ans je suis soumise à la TVA de 20%, sur ce montant de 57000€ est retiré les charges + la TVA). Je suis toujours en impôt libératoire (célibataire sans enfant à charge et sans revenu annexe) mais il semblerait que j’ai dépassé le seuil pour prétendre encore a l’impôt libératoire, toutefois quand j’ai fait ma déclaration pour l’année 2021 il y a quelques semaines, j’ai bien reçu la notification « impôts à payer : 0€ ». J’aimerai donc comprendre le fonctionnement et savoir si je peux rester sous impôts libératoires ? Ensuite j’ai une seconde question : suite à un achat immobilier en commun avec mon conjoint, nous allons nous pacser afin de pouvoir faire un acte notarié au dernier vivant. Mon conjoint (actuellement célibataire et sans enfant à charge génère un revenu annuel hors impôt de 66000€, quel sera la conséquence d’un pacs sur nos 2 revenus ? Merci à l’avance de votre éclairage de fiscaliste !!

Bonjour,

Sur ces questions, je vous oriente vers un conseil personnalisé : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Pour la seconde question il me faut faire les simulations et cela prend du temps. Pour la première, j’explique ici le seuil à ne pas dépasser : https://www.corrigetonimpot.fr/prelevement-liberatoire-auto-micro-entrepreneur-plafond-changer-annuler/

En cas d’erreur, il est judicieux de corriger car sinon le fisc viendra opérer un redressement.

Bonjour, merci pour ce post et pour ce site!

Mon exemple, Prévision pour 2022:

CA microntrepreneur: 18 000€

Salaires perçus dans un autre pays de l’UE: 12 000€

Revenus fonciers (location non meublé, microfoncier): 7200€

Conseillez-vous d’opter pour le PL?

Merci!

Bonjour,

Sur un tel cas il faut prendre le temps de faire les simulations, je facture une telle prestation ici : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Merci pour vos conseils précieux.

J’anticipe en actualisant le texte pour cette année : « Pour pouvoir prétendre au prélèvement libératoire en 2023, il faudra regarder le revenu fiscal de référence de votre avis d’impôt 2022 sur les revenus 2021 »

1. Nous recevons l’avis d’impôt en aout 2022

2. Sauf erreur, nous ne connaitrons le RFR à ne pas dépasser qu’en 2023 (quand précisément ?)

3. Or nous devons en faire la demande avant le 30 septembre 2022… (« [la demande] doit donc être adressée à l’Urssaf dont relève l’intéressé, au plus tard le 30 septembre de l’année pour un effet au 1er

janvier de l’année suivante. source : site des impôts).

Comment faire la demande d’un supposé dépassement quand on ne connait pas encore le montant à ne pas dépasser ??! C’est à marcher sur la tête…

Bonjour,

Pour le prélèvement libératoire 2023, vous saurez dès réception de l’avis d’impôt 2022 (d’ailleurs même dès que vous avez finit de remplir votre déclaration) si vous y avez le droit. Donc normalement vous faites votre déclaration, vous connaissez votre RFR et vous savez si vous avez le droit au PL ou pas pour 2023. Vous pouvez donc informer l’URSSAF avant fin septembre.

Bonjour,

notre RFR de 2020 est de 53882 avec 2.5 part a l’époque

le seuil pour 2022 est de 51420 alors que en 2020 il etait de 55888

mon fils est parti en 2021 n nous n’avons donc cette année que 2 parts

le nombre de part qui compte est le nombre de part de 2022 ou le nombre de part de 2020 (année a prendre en compte pour le RFR ??? car ce ne serait pas logique d’associer les revenus N-2 avec le nombre de part de l’année N.

si le nombre de parts a prendre en compte pour le seuil ru RFR est celui de 2020 alors je suis bon, si c’est celui de 2022 je suis perdu…

de plus le versement liberatoire n’a pas ete annulé et je continu en 2022 a etre a ce regime, si je dois en sortir pour environ 2000 euros de trop en 2020, puis-je y retourner ensuite?

merci de votre reponse

Bonjour,

Pour l’année à retenir, j’explique tout ici : https://www.corrigetonimpot.fr/prelevement-liberatoire-auto-micro-entrepreneur-plafond-changer-annuler/

Malheureusement on tient compte de la situation familiale sur l’avis d’impôt retenu et non celle à l’instant T. Par contre on peut en sortir si obligé et y revenir si on rentre à nouveau dans les conditions; l’important est de prévenir l’URssaf avant le 30 septembre.

Cordialement.

bonjour

Votre article est plus qu’intéressant ! on ne m’avait pas expliqué ainsi et donc Micro BNC célibataire j’ai beaucoup d’impôts à payer sur 2021. Je vais changer en versement libératoire pour 2022.

Par contre, vous me confirmez que pour 2021 il n’y a plus rien à faire ? :-(( merci

Bonjour,

Hélas oui j’en ai peur; je n’ai jamais vu quelqu’un réussir à revenir sur un oubli du prélèvement libératoire.

Cordialement.

Bonjour je souhaiterais un devis : savoir au vu de ma situation si il est préférable d’être en libératoire pour ma micro entreprise, merci

Bonjour,

C’est un excellente idée, vous pouvez m’envoyer votre situation sur ce formulaire : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Cordialement.

Bonjour

Je me suis Pacsé fin 2021 nous faisons déclaration commune car c’est plus avantageux. J’ai reçu en 2o21 505 euros de salaire, 10000 de chômage et j’ai déclaré 2500€ de CA. Mon compagnon 29000. Nous nous retrouvons avec 1900€ d’impôts. Je suis imposé à quasiment 300€ pour mon CA est ce normal? Nous ne sommes pas aux frais réels donc je n’ai rien déduit de mon CA mais est ce que le simulateur enlève bien les 34%.

Bonjour,

Il suffit de bien remplir les cases pour les micro-entreprises. Je l’explique ici : https://www.corrigetonimpot.fr/auto-entrepreneur-comment-remplir-declaration-impot-revenu-case-ligne/

Les frais réels sont impossibles en micro mais l’abattement de 34% se fait tout seul.

Cordialement.

Bonjour,

Je viens de lancer mon activité en auto entrepreneur.

Immatriculation faite en ligne et pas autre choix proposé que le versement libératoire de l’ir.

A la base je ne suis pas imposable, célibataire et deux enfants à charge.

En me renseignant j’ai trouver l’info comme quoi il fallait envoyer une Lear à l’urssaf.

J’aurais voulu savoir ce que vous en pensez, je suis un peu perdue.

Bien à vous

Audrey

Merci infiniment pour cet article qui m a énormément aidé à comprendre le système

d imposition Qui me paraissait si compliqué.

Bravo.

Merci beaucoup, n’hésitez pas à suivre ou partager le site.

Cordialement.

Bonjour,

Merci et bravo pour ce travail.

Question simple.

Je lis que le seuil du RFR n-2 pour pouvoir opter pour le Prélèvement Libératoire est de 83 385 € pour un couple avec 2 enfants (3 parts).

Si mon couple pacsé est au dessus sur n-2 cela signifie t’il que je ne pourrait pas opter / cocher pour le PL lors de ma création de mon auto entreprise ?

Ou alors que si j’opte pour le PL, il sera annulé lors de ma déclaration de revenus ?

Ensuite, si le RFR passe sous le seuil qq années suivantes, puis je switcher vers le PL si le calcul indique qu’il devient plus avantageux ?

Merci d’avance.

Bonjour,

Techniquement vous pourriez prendre le PL mais ce serait une erreur car vous devriez corriger après. Je vous conseille donc de ne pas le prendre. Bien entendu si vous veniez un jour à répondre aux conditions, il est possible de switcher mais il faut absolument faire la demande avant le 30 septembre à l’urssaf pour être au PL l’année suivante.

Cordialement.

Merci de cet article.. je ne trouve pas d’informations sur le cumul Auto entrepreneur + retraité.

Si on fait le choix du 1% liberatoire en plus de toucher une pension de retraite cela peut il avoir un impact sur le bareme de l’impot sur les pensions de retraites touchées ?

Bonjour,

Sur une telle situation, vous sera alors soumis au taux effectif (il y’a un lien dans cet article vers celui sur le taux effectif qui explique tout cela).

Cordialement.

Bonjour,

Dans le cas d’un PACS :

Conjoint salarié (env. 20 000€/an de revenu) et d’une conjointe en micro entreprise (env. 14 400€ de CA), quel système est préférable ?

il me semble que le prélèvement libératoire est toujours défavorable, puisqu’on paie grosso modo :

Prélèvement Libératoire + impôt total*(Revenu conjoint/(Revenu conjoint + revenu entreprise))

autrement dit pour un petit CA, ce montant semble toujours peu intéressant ( car il augmente peu le dénominateur)

Bonjour.

Il faut faire la simulation pour voir ce qu’il en est, sur un tel cas c’est impossible de vous le dire sans faire l’étude. Soit vous utilisez le simulateur du fisc, soit vous solliciter un devis via la rubrique « à propos ».

Cordialement.

Bonjour Monsieur,

Je vous remercie pour vos articles.

J’ai un revenu salarié d’environ 35 000 euros par an, je vis seule avec mes trois enfants à charge et ne suis pas imposable sur ces revenus salariés.

Je suis également auto-entrepreneur depuis 2017, et j’ai opté pour le prélèvement libératoire de l’impôt pour ces revenus. Mes revenus comme auto-entrepreneur atteignent les 10 000 euros en 2021.

Je me demande si je dois rester en prélèvement libératoire de l’impôt pour mes revenus auto-entrepreneur ou si je dois passer en réel?

J’ai bien noté que je peux utiliser les simulateurs d’impot.gouv mais j’aimerais avoir votre avis s’il vous plaît.

Bien cordialement

Sophie

Bonjour,

Il m’est impossible de répondre sans prendre le temps de faire des simulations. Vous pouvez passer par la rubrique à propos si vous souhaitez une aide personnalisée.

Cordialement.

Bonjour.

Merci pour vos articles très intéressants. Il me semble déceler une petite erreur (qui m’a néanmoins bien mise dedans) : pour changer de régime (annuler ou mettre en place le versement libératoire), il faut en faire la demande avant le 30 septembre pour que ce soit mis en place au 1er janvier de l’année suivante (et non avant le 31 décembre comme stipuler dans l’article)… Si vous affirmez l’inverse, merci de bien vouloir me faire parvenir les textes correspondants afin que je puisse contester la réponse de l’URSSAF.

Cordialement.

Bonjour,

Merci, la coquille est corrigée. Après, parfois l’URSSAF accepte le changement… peut-être qu’en allant sur place et en rencontrant un conseiller vous aurez un peu de chance.

Cordialement.

Bonjour,

J’ai plusieurs questions :

1) Je suis au chômage depuis janvier 2021. J’ai créé ma micro entreprise début septembre 2021 en choisissant le libératoire. Le libératoire s’applique donc sur toute mon année 2021 (chômage les 8 premiers mois + micro entreprise les 4 derniers mois) ? Ou juste sur la partie micro entreprise ?

2) Le choix du libératoire a-t-il été judicieux dans mon cas (15 000 euros de chômage sur les 8 premiers mois 2021 + 10 000 euros de CA prévu pour les 4 derniers mois 2021) ?

3) Dans votre exemple d’un BNC avec 20 000 euros de CA sans autre revenu, vous mettez « impôt au régime normal » à 0 euros. Or, 20 000 -34% = 13 200 – 10 084 = 3116 euros à 11% soit un impôt à 342 euros. Pourquoi ce zéro ?

Merci pour vos réponses.

Bonjour,

Le libératoire s’applique juste sur la micro et il faut inclure la décote dans le calcul de l’impôt ce qui explique qu’il soit à 0 €. Pour un calcul personnalisé, direction la rubrique « à propos » pour une formation par téléphone.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

Êtes vous sur de ce qui est avancé ici ? Pour pouvoir prétendre au versement libératoire il faut que le revenu fiscal de référence de l’année N_2 ne dépasse pas les 27 795 Euros.

Comment ce tableau peut il avoir du sens ?

Chiffre d’affaire anticipé (BNC) Choix de l’impôt le plus intéressant

Inférieur à 28 636 € Régime normal

Supérieur à 28 636 € Prélèvement fiscal libératoire

Bonjour,

J’ai déjà répondu en détail dans un des précédents commentaires. Il ne faut pas confondre le chiffre d’affaires et le revenu fiscal de référence qui n’ont rien à voir. Pour déterminer le revenu fiscal, le fisc va retenir seulement une petite partie du chiffre d’affaires (66% environ en BNC et 50% en BIC). Qui plus est on étudie le RFR de l’année passée sur les revenus N-2 pour déterminer si on a le droit ou pas au prélèvement libératoire. Il est donc très fréquent que le tableau ait du sens.

Cordialement.

Bonjour. Je lance ma micro entreprise et j’hésite sur le choix du versement libératoire ou non. Je n’arrive pas à faire les simulations. Si nous déclarons 74000 de salaire et qu’on rajoute 24000 net de revenu avec ma micro entreprise, que vaut-il mieux choisir. Nous avons 3 enfants et vivons dans les DOM.

Merci

Bonjour,

Sur ce genre de demande, il faut nécessairement passer par une prestation payante de quelques centaines d’euros, ça demande du temps et de l’expertise. Soit vous prenez un expert-comptable, soit vous passez par la rubrique « à propos » du site pour une formation par téléphone.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour, merci pour ce site riche d’informations.

Si on est autoentrepreneur en France (source unique de revenus) mais que l’on vit une bonne partie de l’année à l’étranger, peut-on proratiser le chiffre d’affaire en fonction de la période où l’on se trouve effectivement en France ?

Bonjour,

Tout dépend des conventions fiscales. Il y’a des règles différentes selon chaque pays; à ce niveau il vous faudra un professionnel qui vous accompagne et qui étudiera la convention en amont pour savoir comment déclarer.

Cordialement.

Bonjour. Bravo pour tout votre travail et vos talents pédagogiques.

J’ai une question : dans les paramètres pour choisir entre prélèvement libératoire et régime normal, vous ne parlez pas des enfants. Cela a pourtant une incidence, non ?

Je suis AE et j’ai opté pour le prélèvement libératoire. Je vis en concubinage et mon conjoint qui est salarié déclare à son compte notre enfant.

Nous attendons un 2e enfant. Ai-je intérêt à changer de régime pour déclarer à mon compte notre 2e enfant (puisque je pourrai déclarer 1,5 part ) ?

Une immense merci !

Bonjour,

Les enfants jouent sur les parts et ont donc une incidence forte oui. Le problème est qu’il faut faire toutes les simulations pour voir le bon choix à cause de la complexité du calcul. Impossible de vous répondre à vue d’oeil, il faut faire les simulations.

Cordialement.

Bonjour,

Article intéressant, merci.

J’ai une question à laquelle j’ai du mal à trouver réponse.

J’ai opté pour le versement libératoire et j’ai vu mon imposition augmenter lors de ma déclaration IR. C’est normal ?

En optant pour le versement libératoire, je ne me trompe pas en disant que j’ai déjà payer de l’impôt sur mon CA ?

Du coup, cela revient à me faire imposer deux fois ?

Je ne comprends pas.

Si vous avez une réponse, je prends volontiers

Bonjour,

Oui c’est à cause du taux effectif, vous avez un lien vers l’article sur ce sujet dans le présent article.

Cordialement.

Bonjour,

Je suis auto-entrepreneuse en BNC prestations de services, j’ai réalisé un CA de 20600 euros (case 5KP). Après abattement de 50% j’ai rempli 10300 euros en 5HY. Pourtant le montant demandé par les impôts est de 1775 euros. Je ne comprends pas car pour un chiffre d’affaire équivalent l’année précédente je n’ai rien payé et ça me parait disproportionné. Aurai-je oublié de cocher quelque chose ?

Merci d’avance pour votre aide

Bonjour,

Je vous conseille vivement de lire cet article : https://www.corrigetonimpot.fr/auto-entrepreneur-comment-remplir-declaration-impot-revenu-case-ligne/ pour la case 5HY qui n’a pas lieu d’être remplie si vous avez déjà payé des charges sociales auprès de l’uRSSAF. Vous verrez que l’impôt vient surement de là (il faut corriger les années passées si vous avez déjà fait cette erreur. N’hésitez pas à suivre ou partager le site.

Cordialement.

Bonjour,

Tout d’abord : merci pour vos nombreux articles intéressants.

Micro entreprise créée en 2021, j’estime un CA de 62K en BNC avec prélèvement libératoire.

Ma question étant : Si je me verse un salaire de 40K à l’année > comment savoir l’imposition sur le revenu qui sera faite en plus du prélèvement libératoire déjà versé ?

– 62 000*34/100 d’abattement = 40 920 de CA imposable. Dois-je ajouter en plus les 40K versés en salaire ? Et de ce fait ai-je en RFR 40 920 + 40 000 ?

Dernière question … Le règlement de cette imposition sur le revenu est faite via le compte de l’entreprise ou via notre compte personnel ?

Merci beaucoup !!

Bonjour,

La seule solution est de faire des simulations en utilisant celui d’impot.gouv qui est correct quand on associe ces deux types de revenus. A défaut, vous pouvez me solliciter via la rubrique « à propos » pour une formation par téléphone ou solliciter un expert-comptable.

Cordialement.

Bonjour

Je suis salarié cadre du secteur privé , et mon épouse est en auto entreprise vente de marchandise ( bar et dépot de pain épicerie) , elle à déclaré à l’ursaf pour 2020( 46 631€ de chiffres d’affaires sur lequel elle a déja reglé son RSI à 13.8% du CA ( Impots libéraorie de 1% en plus) .

Ma déclaration est déja pré rempli et il faut que je rajoute le déclaratif de son CA sur la déclaration annexe , hors je pensai que du fait qu’elle avait déja reglée son forfait RSI , son CA n’impacterai pas la fiscalité du couple . Ce qui n’est pas du tout le cas , nos impots monte fortement

Pouvez vous m’expliquer

En vous remerciant

Cordialement

Bonjour,

Oui malheureusement c’est l’application du taux effectif qui fait votre fiscalité augmente. J’ai écris un article sur le sujet dont le lien est donné dans l’article.

Cordialement.

Bonjour,

La date limite pour demander l’assujettissement est fixée au 30 septembre de l’année précédente, pas au 31 décembre. Cela m’a été confirmé par écrit par le centre des impôts.

Par ailleurs, dans cet article, pourquoi conseillez-vous par défaut d’opter pour le PLF même lorsque le/la conjoint(e) perçoit des revenus salariés ?

Dans l’article au sujet du taux effectif, vous semblez encourager le contraire :

https://www.corrigetonimpot.fr/taux-effectif-impot-definition-calcul-auto-entrepreneur/

Je suis marié. Ma conjointe est salariée. Elle gagne 25 000 € de revenus imposables (et 5000 € de frais réels). Je suis en micro entreprise avec un CA HT encaissé de 45 000 € déjà encaissé. Pas de revenus fonciers ni de valeurs mobilières. La situation est donc très similaire à celle du couple marié décrit dans l’article sur le taux effectif, dans lequel vous sembler indiquer que le PLF génère une forte augmentation d’impôts.

En gros, on pense qu’en réglant 2.2% de PLF (ou 1% selon les cas, tous les micro entrepreneurs ne font pas 100% de leur CA en vente de services), on sera « libéré » de l’impôt mais c’est totalement faux si je comprends l’essence de vos articles sur le sujet, à cause du taux effectif recalculé sournoisement dans la déclaration. Sans compter l’impact sur la trésorerie de payer le PLF chaque mois

Pour le moment, on est encore en 2021. J’avais demandé à passer au PLF pour les revenus 2022 à la suite d’un de vos article. Après en avoir lu de nouveaux, j’ai l’impression qu’il faut que je revienne sur ma décision.

Ne me méprenez pas : vos contenus sont très intéressants et bienvenus. Merci. J’ai juste l’impression qu’il y a contradiction sur ce point entre 2 articles. Mauvaise compréhension de ma part ?

Merci,

Thomas

Bonjour,

Oui pour passer au prélèvement libératoire il faut le faire avant le 31 septembre de l’année en cours pour l’année suivante. Vous pouvez utiliser le simulateur impot.gouv et mon article qui explique les différentes cases à remplir pour les micro-entreprises pour faire des simulations et voir la meilleure solution. Celui sur le taux effectif explique pourquoi il y’a une impression de double imposition avec un conjoint salarié donc j’ai surement insisté sur l’impact négatif que ça a pour le micro au PL mais ça reste malgré tout souvent la meilleure solution par rapport au réel (mais il aurait souvent été judicieux de rester dépacsé au niveau impôt) Sinon, il faut me solliciter via la rubrique à propos pour un devis ou un expert-comptable pour le faire.

Cordialement.

Bonjour,

Je suis auto-entrepreneur. J’ai demandé en 2020 à ne plus être au Prélèvement Libératoire Forfaitaire (je l’étais depuis 2014). L’URSSAF m’a donc confirmé en 2020 qu’à partir de 2021 je suis à l’impôt sur le revenu.

J’ai entrepris cette démarche parce qu’en 2020 je n’aurais pas dû être encore au PLF, ayant dépassé en N-2 (2018) le seuil permettant le PLF. Mais le changement en cours d’année étant impossible, comme l’anticipation d’ailleurs du dépassement du seuil du PLF, j’ai donc mes revenus de 2020 qui sont soumis au PLF mais qui auraient dû être soumis à l’impôt sur le revenu.

De ce fait, je ne sais pas comment déclarer mes revenus de 2020. Ils sont au PLF mais ils n’auraient pas dû l’être…Alors je les mets en case 5TE comme d’habitude ou bien je les déclare autrement ? Je n’arrive pas à obtenir une information précise à ce sujet, les réponses sont contradictoires. Si jamais vous pouvez m’aider, ce serait formidable 🙂 Merci d’avance !

Bonjour,

NOn en fait il faut faire la déclaration comme si vous étiez au réel (donc les autres cases) puis mettre le prélèvement libératoire qu’on vous a pris à tort en case 8UY pour qu’il vous soit rendu. Je l’explique ici : https://www.corrigetonimpot.fr/prelevement-liberatoire-auto-micro-entrepreneur-plafond-changer-annuler/

Bonjour

Dans le cas d’un auto-entrepreneur sans autres revenus, pas marié sans enfant, je ne comprend pas comment vous arrivez au résultat suivant dans le régime normal :

Micro-entrepreneur en BNC avec un CA de 30 000 € :

– Impôt au régime normal : 774 €.

Quand je le calcule j’arrive à 1 069€ d’impôt : 30 000€ – 34% = 19 800 net imposable, donc TMI 11%

19 800€-10 084= 9716€ montant imposable à 11%

9716€ x 11% = 1 069€

Est-ce que je me trompes ou vous calculez différemment ?

Merci

Bonjour,

Il faut prendre en compte le système de la décote qui arrive après impôt. Vous trouverez un article sur le sujet dans la rubrique « impôt » du site.

Cordialement.

Bonjour,

Je suis autoentrepreneur en informatique BNC avec Prélèvement Libératoire, mon CA est d’environs 50000 euros (50K€). J’ai d’autres revenus de salarié à temps partiel + salaire de mon conjoint.

Lors de ma déclaration commune de IR, mon impôt a augmenté exponentiellement de 4000 € suite à la saisie du CA de Autoentrepreneur dans la case 5TE : j ‘ai crû comprendre que j’aie déjà payé l’impôt 2.2% lors de mes déclarations mensuelles de l’entreprise. d’où vient l’augmentation de mon impôt de 4000€ .

Merci pou votre réponse et tous vos articles bien détaillés

Bonjour,

Cela vient du calcul du taux effectif dont je donne le lien dans l’article. Je vous conseille aussi de vérifier que vous avez bien droit au prélèvement libératoire : https://www.corrigetonimpot.fr/prelevement-liberatoire-auto-micro-entrepreneur-plafond-changer-annuler/

bonjour,

je suis infirmière en retraite et je fais quelques heures de secrétariat et coordination pour des cabinets d’infirmières libérales et kinés.

Il faut que je fasse une micro entreprise pour pouvoir facturer mes heures car les infirmières libérales n’ont pas la possibilité d’embaucher une secrétaire.

Maintenant je ne sais pas quelle option fiscale choisir pour que se soit le plus interressant pour moi, sachant que je ne vais jamais avoir des revenus très élevés.

Je suis pacsée et mon conjoint travaille encore.

Merci d’avance pour votre réponse

Bonjour,

Impossible à dire à l’avance, il faut que vous fassiez les simulations ou que vous envisagiez de payer un conseil pour le faire.

Cordialement.

Bonjour,

J’aurais voulu savoir concernant l’imposition pour le statut d’auto-entrepreneur, si je devrais payer comme impôt 29% de mon chiffre d’affaires, ou si à partir de ces 29% on appliquera le barème classique de l’impôt sur le revenu? Par exemple si les 29% de mon CA correspondent à moins de 10084€ de la première tranche de l’impôt sur le revenu, j’aurais 0€ à payer d’impôt sur le revenu pour mon activité d’auto-entrepreneur?

J’ai cru comprendre y’avait des charges sociales payer à hauteur de 12% du CA aussi. Quelqu’un pourrait m’en dire plus svp.

Si par exemple j’achète pour 100 000€ de marchandises que j’arrive à revendre 150 000€ frais de port compris. Combien je vais devoir payer de charges sociales et d’impôt pour mon activité?

En vous remerciant par avance.

Cordialement.

Je suis salarié avec un salaire de 1400 euros par mois après PAS. En même temps je suis auto-entrepreneur, quel moyen de payer des impôts m’est-il avantageux? Dois-je choisir le régime de base ou le prelevement liberatoire?

Bonjour,

Impossible à dire, il faut faire des simulations poussées pour faire le bon choix. Le choix se décide avant le 31 septembre. Je vais publier sous quelques semaines une formation expliquant comment faire les simulations pour retenir le bon choix.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour et merci pour votre travail.

la phrase « N’oubliez pas d’ajouter 2.2% d’impôt sur le chiffre d’affaire pour la simulation libératoire avec la case 5TE » pourrait laisser penser que le montant à déclarer en case 5TE est le chiffre d’affaire + 2,2% d’impôt, ce qui paraît étonnant alors que la case 5TE est définie ainsi : « Revenus non commerciaux/recettes brutes », pourriez-vous préciser s’il vous plaît ?

Bonjour,

Non on déclare le CA de l’année en case 5TE. Mais sur cette simulation, il faut aussi penser qu’on à déjà payer 2.2% sur le CA l’année passée et en tenir compte dans le calcul.

Cordialement.

Bonjour et merci pour cet article.

Je suis salariée avec 1 enfant à charge. Mon revenu fiscal de référence N-2 es t de 17062 €.

Je suis auto entrepreneur depuis novembre 2020 et je sais que je vais avoir un CA de 14000 € en 2021.

J’ai opté pour le prélèvement fiscal libératoire. Pouvez-vous confirmer mon choix et me dire quel est le seuil de revenus à ne pas dépasser pour éviter de payer trop d’impôts.

Merci

Bonjour,

Sur ces demandes, je vous oriente vers la rubrique à propos pour une formation par téléphone car ça demande du temps pour faire les simulations. A défaut, vous pouvez utiliser le simulateur impot.gouv en remplissant les cases que j’indique dans mes articles pour faire les tests.

Cordialement.

Bonjour,

Merci pour votre réponse très claire ! Je me permets de rebondir en citant un exemple concret afin de vérifier si mon raisonnement est correct :

– En 2020, mon revenu fiscal de référence est de 34.000€

– en 2022, je souhaite passer auto-entrepreneur en prestations de service à 100% (sans revenus annexes donc), je ne suis donc pas éligible au prélèvement libératoire car mon RFR de 2020 (N-2) dépasse le seuil.

Admettons que je réalise un chiffre d’affaire de 30.000€ cette année-là.

– en 2024, mon revenu fiscal de référence N-2 est de 30.000 – (30.000 x 34%) = 19.800€, je peux donc effectuer une demande pour basculer au prélèvement libératoire

En vous remerciant d’avance pour votre confirmation,

Yoann

Bonjour,

Si rien ne change d’ici là et que vous faites la demande de changement avant fin septembre de l’année N-1, cela me semble correct oui.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Merci pour cet article très intéressant ! Cependant il y a qqchose que j’ai du mal à comprendre, vous indiquez en conclusion de l’article que :

1) Auto-entrepreneur célibataire sans autres revenus : le régime normal est meilleur si votre chiffre d’affaire est inférieur à 28 636 €; au-delà le prélèvement fiscal libératoire s’impose.

Or en tant que célibataire, donc 1 part, le revenu fiscal de référence (RFR) du foyer fiscal de l’année N-2 ne doit pas dépasser le seuil de 27 519 € pour être éligible au prélèvement libératoire. Donc si le CA est supérieur à ce plafond, il n’y a pas d’autre choix que d’opter pour le régime normal, et il y a donc contradiction avec cette conclusion, n’est-ce pas ?

En vous remerciant d’avance pour vos précisions à ce sujet,

Yoann

Bonjour,

Le chiffre d’affaire n’est pas la même chose que le revenu fiscal de référence. Pour un chiffre d’affaire de 28 000, le RFR sera largement inférieur à 20 000 €. Autre aspect, on retient le RFR de l’année passée (donc des revenus N-2) par rapport au CA et on peut donc aussi tout à fait avoir une grosse divergence entre les deux.

Cordialement.

Bonjour M. Diringer,

Merci pour votre réponse. Je ne suis pas sûr de comprendre: je ne parlais pas de revenu Pôle Emploi mais bien de l’ACRE, exonération de cotisations sociales, accordée par l’URSSAF il me semble. Je n’ai pas de revenu Pôle Emploi, je ne touche ni l’ARE ni l’ARCE. Par contre, je compte bénéficier de l’ACRE.

Je me demandais donc si l’ACRE, cette exonération de cotisations sociales accordée par l’URSSAF, fait jouer le calcul de l’impôt sur le revenu au régime normal/progressif.

J’espère m’être exprimé clairement, ces acronymes sont compliqués!

Cordialement,

Valentin

Bonjour M. Diringer,

Un immense merci pour votre article qui m’a été extrêmement utile dans ma recherche d’informations suite à ma décision de créer mon statut d’auto-entrepreneur.

J’en suis à l’étape de décider si le régime progressif me serait plus favorable que le VFL, sachant que je m’attends à un CA annuel bien inférieur à 25.000€, et que je souhaite bénéficier du RSA, de la Prime d’Activité et de l’ACRE.

Je me questionne toutefois, le fait de bénéficier de l’ACRE (anciennement ACCRE) influe-t-il réellement sur le calcul de l’impôt sur le revenu? (en régime normal/progressif)

D’après les recherches que j’ai effectuées, cette aide est attribuée par l’URSSAF et est une exonération de cotisations sociales, non pas un revenu. Se pourrait-il qu’elle rentre malgré tout dans le calcul de l’IR?