Le ravalement de façade d’une habitation représente un budget conséquent. Pour l’amortir, les gens se demandent souvent s’il est possible d’obtenir une aide fiscale pour aider au paiement. Je fais le point sur les cas où le ravalement de façade ouvre droit à déduction des impôts est les cas où ça ne fonctionnera pas. Les textes en vigueur et jurisprudences sont joints à la fin de l’article.

Sommaire

Ravalement de façade sur la résidence principale : ni réduction, ni crédit d’impôt!

En premier lieu, sachez qu’il n’existe aucune possibilité d’avoir un gain fiscal si les travaux ont lieu sur votre résidence principale. Il n’existe pas de déduction, de réduction ou de crédit d’impôt pour le ravalement de façade réalisé sur votre maison ou votre appartement. Le fisc considère que c’est une amélioration qui permettra à votre bien de prendre la valeur et il est alors impossible d’obtenir une aide.

Pour information, sachez que les seuls travaux qui permettent une déduction fiscale dans la résidence principale sont ceux relatifs aux performances énergétiques et ceux rendus nécessaires par le handicap. Le ravalement de façade ne rentre dans aucune des deux catégories.

La déduction du ravalement de façade sur les biens loués.

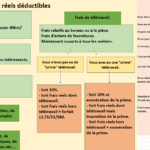

La règle change du tout au tout si vous êtes propriétaire d’une maison ou d’un appartement qui est loué. Sur un tel cas, vous avez dû faire un choix entre le régime d’imposition réel ou micro (voir : comment est imposé un bien loué?). Si vous déclarez au régime réel, vous avez alors le droit de déduire fiscalement certains travaux; reste à savoir si le ravalement de façade en fait partie.

La question est de savoir si le ravalement est relatif à des travaux d’amélioration (qui sont déductibles) ou des travaux de reconstruction (qui ne le sont pas). J’ai détaillé les règles de déduction ici : quels travaux peut-on déduire sur un bien loué? Comme expliqué dans cet article annexe, la distinction est parfois compliqué puisque les travaux d’amélioration sont ceux apportant un confort dans l’immeuble mais ne modifiant pas sa structure contrairement à ceux de construction. Les travaux de ravalement de façade qui touchent aussi parfois à la toiture sont un peu « borderline » et répondent aux deux catégories. Heureusement, une jurisprudence nous apporte la réponse.

Un contribuable a tenté par le passé de déduire le ravalement de façade (avec réfection de toiture comprise) au titre de travaux d’amélioration et a été redressé par le fisc. Le dossier est allé en jugement qui a été tranché…en faveur du contribuable! Pour les plus curieux, le texte est le conseil d’Etat du 25 février 76. Les travaux de ravalement de façade sont donc bien déductibles des revenus fonciers. Gardez bien les factures, vous pouvez indiquer les sommes payées en ligne 224 de votre déclaration des revenus fonciers. Il n’y a aucune risque à déduire car l’exemple figure même aujourd’hui dans le texte en vigueur ci-dessous à l’aliné 30.

Texte en vigueur : BOI-RFPI-BASE-20-30-10 Alinéa 50

Découvrez mes livres sur la fiscalité de l’immobilier.

Guide fiscal pour la location vide classique

Guide fiscal pour la location d’un bien Pinel

Partager la publication "Ravalement de façade : la déduction est possible, le crédit d’impôt non."

Bonjour M. Diringer.

Je suis concerné par cette rubrique.

J’ai fait l’acquisition il y a 10 ans d’une maison dans les Bouche du Rhone dont le mur mitoyen avec mon voisin n’a été que partiellement crépi .Nous nous en sommes rendu compte par des traces d’humidité aparues au fil du temps ,

malgré une isolation interne .Nous allons faire faire un ravalement par une Entreprise , et donc les traces d’humidité devraient disparaitre .Donc amélioration énergétique me semble t’il.

dans ce cas, pas de crédit d’impôt?

Merci de vos précisions.

Meilleures salutations.

P.B

Bjr

Peut on effectuer un ravalement de façade sur une habitation locative et deduire des impots la facture en sachant qu’il n’y aura pas d’isolation exterieure à prévoir ?

Merci

Bonjour cher Monsieur : petite question

Nous avons des revenus fonciers sur deux biens avec des locataires. S’agissant d’un troisième bien il est occupé par notre fils et nous avons un ravalement couteux à prévoir avec isolation thermique en 2025 (obs : nous avons un prêt sur ce bien) . Peut on déduire sur la déclaration de revenus foncier globale annuelle les travaux de ravalement du bien occupé par notre fils ?

merci

Bonjour,

S’il est loué à un prix correspondant au marché immobilier oui mais sinon non. On fera une conférence sur les travaux déductibles avec les astuces et règles particulières pour éviter les redressements le 7 mars. Si vous êtes abonné, ne la ratez pas et vous pourrez poser vos questions en direct, je publie les inscriptions semaine prochaine. https://www.corrigetonimpot.fr/abonnement-a-corrigetonimpot-soyez-informe-et-beneficiez-des-meilleurs-outils-fiscaux/

Bonjour Monsieur Thibault Diringer,

Merci pour votre aide. J’ai 2 questions concernant « les charges déductibles » pour un studio qui est en location vide depuis plusieurs années.

1 – Puis-je déduire en ligne 224 les fournitures de remise en état : peinture, vitrificateur, bâches etc..

2 – concernant le ravalement, en 2023 nous aurons provisionné auprès du syndic 4 appels de provisions de ravalement sur 7, les 3 autres étant sur 2024. Puis-je déduire les 4 appels en ligne 224 ? Les travaux auront lieu fin 2024, alors dois-je attendre 2024 pour déduire le ravalement ?

Je vous remercie pour votre aide.

Cordialement

Bonjour,

Vous pouvez déduire les provisions payées en 2023 pour la déclaration 2024. La peinture est déductible.Je vous conseille d’envisager l’abonnement, on fait une conférence en direct chaque année où les abonnés peuvent lister leurs travaux et je leur dis en direct si c est déductible ou non avec des conseils pour optimiser : https://www.corrigetonimpot.fr/abonnement-a-corrigetonimpot-soyez-informe-et-beneficiez-des-meilleurs-outils-fiscaux/

Bonjour,

mon appartement que je donne à louer est pour l’instant en location nue (en micro-foncier), je vais passer en statut LMNP peut-il bénéficier d’une réduction d’impôt dans le cadre d’une isolation extérieur de l’immeuble et du ravalement de la façade si on le déclare au réel ?

Bonjour,

Non mais cela peut faire partie des déductions déductibles en meublé. Je vous conseille de contacter ces professionnels de ma part pour avoir l’accompagnement correct : https://www.jedeclaremonmeuble.com/?utm_source=corrigetonimpot

Bonjour

Il y a un ravalement dans l’immeuble dont est propriétaire l’un de mes proches. Le logement est occupé par un membre de sa famille est ce possible de déduire fiscalement certains travaux dans la déclaration d’impots svp ? Ce ravalement a de plus était refait plusieurs fois car mal fait originairement. Il y aurait de l’eau sous l’immeuble (immeuble ancien) et prendre un avocat pour travaux mal faits coute encore plus cher donc pas possible pour lui. Merci

Bonjour,

Si le logement est donné à titre gratuit, aucune déduction n’est possible.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Ma toiture doit être repeinte afin de parfaire l’étanchéité car celle-ci n’a pas été correctement entretenue depuis 50 ans …

C’est une maison que j’ai racheté puis louée…

Le montant des travaux sont-ils déductibles ?

Je tiens à vous préciser que ma déclaration est au régime réel.

Bonjour,

Oui il me semble que c’est accepté. Je vous conseille vivement mon guide pour tout optimiser : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Si vous l’avez, notez que le texte officiel est joint et vous pourrez vérifier mes dires.

Bonjour,

un ravalement de façade est nécessaire pour ma maison en location, est-ce-que ces frais sont déductible des revenus fonciers ?

Bonjour,

Si c’est loué vide alors oui comme expliqué dans l’article. En meublé, il faut voir avec le comptable qui gère la déclaration.

Bonjour

J’habite mon appartement géré par un syndic de copropriété

J’ai payé en 2022 des travaux de ravalement de façade avec reprise béton et peinture et ferronnerie

Ou puis je les noter dans ma déclaration d’impots

Cordialement

Bonjour,

En général ils sont déjà intégrés dans les provisions payées donc en ligne 229. Mais si vous avez eu des dépenses persos en plus pour ces travaux alors c est 224.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

les travaux de ravalement de façade peuvent-ils être déduits dans le cas d’un garage loué, situé en bas de l’immeuble ravalé ?

Et si oui, en ligne 229 ou en ligne 224 (travaux d’entretien) ?

Cordialement

Bonjour,

Merci pour votre site qui apporte toujours une aide précieuse.

Dans le cas d’un ravalement de façade, quels sont les justificatifs à fournir au fisc? Les appels de fonds travaux concernant le ravalement suffisent ou il faut des factures provenant de l’entreprise. Je n’ai aucun lien direct avec ces sociétés.

Merci pour votre aide

Bonjour,

Difficile de vous dire, cela dépendra du contrôleur mais en général ils demandent les factures de travaux. Après un justif pour la copro devrait suffire mais je ne peux le garantir.

Cordialement.

Bonjour,

les travaux de ravalement d’un bien loué sont-ils à la charge de l’usufruitier ou du nu-propriétaire (en l’occurrence enfant mineur) ? Ou est-ce partagé ?

Merci de votre réponse.

Bien cordialement,

Louis

Bonjour,

Il faudrait regarder la convention de démembrement. En général les gros travaux sont à la charge du nu propriétaire mais ça peut varier.

Bonjour

Pouvez vous me dire si les travaux pour ravalement d un appartement en location en copropriété sont à indiquer dans les charges rub 230 impots.

J ai eu 4 appels de fonds pour travaux ravalement en 2021 et je voudrai savoir si je dois les cumuler aux appels de fonds charges générales payes dans l annee

Merci d avance

Bonjour,

Attention, la ligne 230 augmente l’impôt. Je vous conseille mon guide location vide qui explique cela en détail.

Sur la ligne 229 et 230, c’est le syndic qui doit vous communiquer les éléments à intégrer.

Merci pour votre éclairage

Pouvez vous me préciser si le montant versé au titre du ravalement doit être inscrit dans la rubrique 229 (copropriété géré par un syndic) ou dans la rubrique 0224

Merci d’avance

Bonjour monsieur Diringer

toujours intéressants vos articles !

concernant ce sujet, j’ai une question assez précise :

pour un appartement en résidence principale avec le projet de le louer meublé. Si un projet de ravalement de façade doit être entrepris juste avant la location pour ne pas gêner les locataires, est-ce que les travaux peuvent tout de même être comptabilisés dans le calcul des frais réels lors du remplissage de la déclaration des impôts ?

Aussi, quelle date est prise en compte ? la date du devis ? de la décision de la copropriété de faire un ravalement de façade ? le début ou la fin des travaux ?

merci beaucoup pour votre éclairage 🙂

Olivier

Bonjour,

Si vous voulez déduire des travaux en meublé, il faut un expert-comptable. Et du coup il vous dira la date retenue. A mon niveau je préfère ne pas me prononcer mais je pense qu’on retient la date de paiement.

Cordialement.