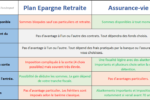

Assurance-vie

L’assurance-vie est indispensable pour optimiser sa succession. Que ce soit pour réduire les droits de succession ou privilégier un autre héritier, l’assurance-vie est nécessaire.

Comment récupérer l’assurance-vie après le décés?

Pourquoi démembrer la clause bénéficiaire d’une assurance-vie?

Il faut ouvrir deux nouvelles assurances-vie après 70 ans révolus! Pourquoi?

Faut-il déclarer l’assurance-vie au notaire à la succession ?

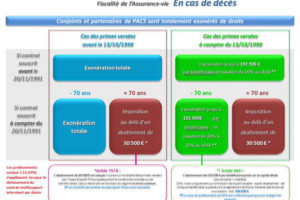

Fiscalité de l’assurance-vie au décès : que paie le bénéficiaire ?

Assurance-vie : attention au piège de la clause bénéficiaire standard!