Il existe plusieurs formes de donation. La donation au dernier vivant en est une, au même titre que la donation démembrée, le don manuel, la donation partage…. Nous nous focalisons sur la donation au dernier vivant. Qui peut souscrire une donation au dernier vivant (marié, pacsé…) ? Que vont récupérer le conjoint et les enfants avec une donation au dernier vivant ? Quel budget prévoir (lors de la signature et au décès) ? Vous saurez tout sur la donation dernier vivant en 2025 et je reste disponible en commentaire si besoin.

L’article en bref : Comprendre la donation au dernier vivant (DDV)

- La donation au dernier vivant (DDV) est une libéralité qui permet de protéger le conjoint survivant en lui offrant plus de choix sur la répartition du patrimoine au décès. Elle est réservée aux couples mariés, excluant les concubins et les partenaires de PACS.

- Sans DDV, le conjoint survivant hérite d’une portion limitée du patrimoine, variant de 1/4 en pleine propriété à 100% en l’absence d’enfants ou de parents.

- La DDV permet au conjoint survivant de choisir entre plusieurs options : 100% en usufruit, 1/4 en pleine propriété + 3/4 en usufruit, ou encore la quotité disponible (portion du patrimoine non réservée aux enfants).

- Plus le conjoint est avantagé, plus les enfants peuvent être lésés, notamment si le conjoint opte pour l’usufruit de la quasi-totalité des biens.

- La DDV doit être mise en place chez un notaire avec des frais d’acte variant entre 300 et 600 €. Au décès, des droits de 125 € sont à payer pour enregistrer la DDV au Fichier central des dispositions des dernières volontés.

- La DDV peut être adaptée pour ne concerner que certains biens spécifiques.

- La DDV peut être annulée par un simple testament ou acte notarié, sauf si elle est incluse dans un contrat de mariage (irrévocable). En cas de divorce, la DDV est automatiquement révoquée.

Sommaire

Usufruit et nue-propriété pour comprendre la donation au dernier vivant.

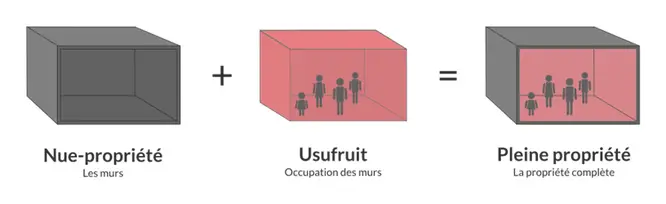

Cet article ne peut être écrit sans parler du démembrement de propriété. Nous évoquerons ici :

– La pleine propriété : c’est le fait de posséder un bien et de pouvoir en faire ce qu’on veut (« PP » dans la suite de l’article).

La pleine-propriété d’un bien peut être divisé en deux parties :

– L’Usufruit : cette personne peut jouir du bien. Elle perçoit les revenus du bien mais ne le possède pas (« Usu » dans la suite de l’article).

– La nue-propriété (NP) : cette personne possède le bien mais ne peut rien en faire. Elle doit attendre la fin de l’usufruit pour recouvrer la pleine-propriété du

bien.

Exemple :

Monsieur possède un bien immobilier en pleine propriété. A son décès, il lègue l’usufruit à sa femme et la nue-propriété à son fils.

Sa femme (usufruitière) pourra habiter le bien ou percevoir les loyers s’il est loué durant toute sa vie.

Son fils (nu-propriétaire) possède le bien mais doit attendre la fin de l’usufruit pour en bénéficier. Il récupérera la pleine-propriété lorsque

l’usufruit s’éteindra (au décès de Mme).

Le démembrement marche aussi sur des liquidités et produits financiers. L’usufruitier utilise les comptes comme il le souhaite, charge à lui de rendre le

solde au nu-propriétaire à son décès.

La donation au dernier vivant : réservée aux couples mariés. Concubin et pacs non concernés.

La donation au dernier vivant est une libéralité qui va permettre de protéger au mieux le conjoint survivant…. le conjoint marié survivant ! Cette libéralité n’est

pas accessible si vous êtes en concubinage ou pacsé, peu importe le régime de pacs. Pour la protection du partenaire pacsé/concubin au décès, cet article est là pour vous.

La donation au dernier vivant va donc renforcer les droits de votre époux au décès. Afin de pouvoir en mesurer les avantages et conséquences, focalisons nous

d’abord sur ce que reçoit le conjoint marié sans la DDV.

Droits du conjoint marié survivant sans donation au dernier vivant

| Le défunt laisse son conjoint et : | Le conjoint survivant hérite de : |

| Un ou plusieurs enfants communs | 1/4 du patrimoine en pleine-propriété ou usufruit |

| Un ou plusieurs enfants d’un autre lit | 1/4 du patrimoine en pleine-propriété |

| Pas d’enfants mais deux parents | 1/2 du patrimoine en pleine-propriété |

| Pas d’enfants mais un parent | 3/4 du patrimoine en pleine-propriété |

| Ni enfants ni parents | 100% du patrimoine |

Exemple :

1) Monsieur décède et laisse sa femme et deux enfants dont un non commun au couple. Madame aura donc 1/4 du patrimoine de Monsieur. Les enfants se

partagent le reste.

2) Madame décède et laisse son mari. Elle n’a pas d’enfants mais sa mère est en vie. Monsieur reçoit donc 3/4 du patrimoine de Mme, la mère de Mme reçoit le

solde.

Notons ici que le régime de mariage ne vient pas changer les droits du conjoint survivant. Ce tableau s’applique que vous soyez marié sous le régime de la

séparation des biens, de la communauté universelle ou de la communauté légale. Pour en savoir plus sur l’impact des régimes matrimoniaux, nous avions vu le détail ici.

Les régles présentées ici pour la donation au dernier vivant sont valables de la même manière pour tous les mariés, peu importe le régime!

Le conjoint survivant n’est pas à l’abri de soucis lors du décès. Dans la pire des situations si rien n’est prévu, il peut se retrouver avec 1/4 du patrimoine de la personne décédée seulement. Une situation que beaucoup de gens n’envisagent pas mais qui sera pourtant appliquée au décès, quel que soit le régime de mariage.

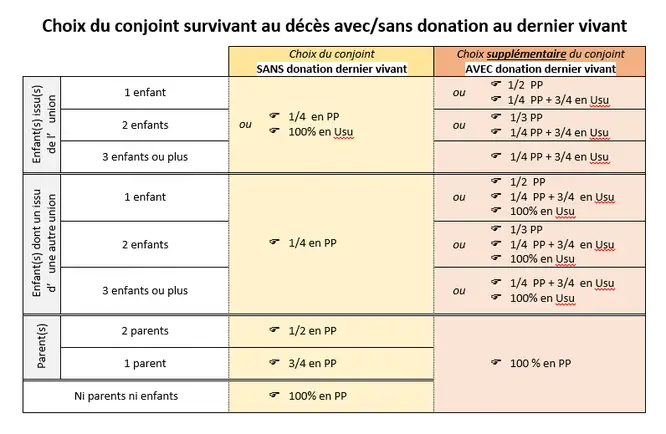

La donation au dernier vivant va permettre de pallier à cela. Elle va ajouter des choix supplémentaires pour avantager votre époux. Il aura alors la liberté de privilégier celui qui est le mieux pour lui. En signant une donation au dernier vivant, votre conjoint peut alors prendre sur votre patrimoine :

- 100% des biens en l’absence d’enfants. Une solution qui avantage l’époux au détriment des parents.

- En présence d’enfants, le conjoint survivant a alors 3 choix supplémentaires :

- 100% en usufruit (choix qui était impossible avec des enfants communs)

- 1/4 des biens en en pleine-propriété + 3/4 en usufruit (nouveau choix).

- la quotité disponible.

La donation au dernier vivant permet de choisir la quotité disponible….

Il est vrai que ça devient très (trop) complexe avec les termes techniques qui se multiplient. Si vous suivez, nous enchaînons avec les explications. Si c’est trop

complexe, il vous suffit de regarder le tableau bilan plus bas et vous saurez exactement ce que permet la donation dernier vivant pour chaque situation.

La quotité disponible est la partie du patrimoine que l’on peut transmettre à qui l’on veut. En effet, les enfants ne peuvent être déshérités en France et ont

vocation à recevoir une partie des biens que l’on appelle la réserve. Comme la donation au dernier vivant vient protéger au mieux le conjoint, elle va lui permettre de prendre tout le patrimoine

SAUF la réserve qui est réservée aux enfants… autrement dit, la quotité disponible..! Le tableau ci-dessous détaille la réserve et la quotité disponible selon le nombre d’enfants.

| Situation familiale | Réserve | Quotité disponible |

| 1 enfant | 1/2 du patrimoine | 1/2 |

| 2 enfants | 2/3 | 1/3 |

| 3 enfants ou plus | 3/4 | 1/4 |

| pas d’enfant | 0 | 100% |

Exemple :

J’ai 2 enfants. Ils doivent recevoir 2/3 de mes biens, c’est la réserve. Si je souhaite protéger mon conjoint au maximum, je mets en place une donation au

dernier vivant. Il pourra alors recevoir la quotité disponible soit 1/3 de mon patrimoine en pleine propriété (impossible de lui donner plus, les enfants doivent recevoir la réserve).

Une des options de la donation au dernier vivant permet au conjoint marié survivant de pouvoir prendre la quotité disponible qui dépend du nombre d’enfants. On peut

alors sortir le tableau bilan suivant qui simplifie le schéma. Il expose les choix du conjoint marié survivant avec ou sans donation au dernier vivant. De quoi y voir plus clair et de lire

directement l’impact de la mise en place d’une DDV pour votre couple. Toutes les situations sont prévues, notamment selon le nombre d’enfants!

Notez que la donation au dernier vivant permet d’avoir les choix supplémentaires indiqués en orange. Le conjoint reste libre de conserver ceux qui étaient déjà

disponible avant la signature de l’acte (en jaune).

Exemple :

Vous êtes mariés avec 2 enfants communs. Votre situation est dans la seconde ligne.

Sans donation, le conjoint survivant pourra récupérer 1/4 du patrimoine du défunt ou l’usufruit.

Avec la donation au dernier vivant, le conjoint survivant à deux nouveaux choix supplémentaires : 1/3 des biens ou 1/4 du patrimoine et l’usufruit des

3/4.

Bien entendu, les enfants reçoivent le solde selon le choix du conjoint survivant.

On voit clairement que la DDV permet au conjoint survivant d’avoir plus de choix au décès et d’être protégé au maximum. L’impact diffère selon la situation de

chacun ; ce tableau vaut pour tous les régimes matrimoniaux. Notons que plus le conjoint est avantagé, plus les enfants sont lésés. Dans les cas où l’époux opte pour 1/4 en pleine-propriété et

3/4 des biens en usufruit, les enfants ne possèdent rien en pleine-propriété avant le second décès. Cette situation particulière n’entache pas la réserve car le nu-propriétaire est identifié

comme « propriétaire » du bien malgré le fait qu’il doit attendre le décès de l’usufruitier.

Comment mettre en place la donation au dernier vivant ? Quel est le cout ?

Si vous souhaitez protéger votre conjoint marié, il va falloir passer chez le notaire. La mise en place d’une DDV se fait uniquement chez ce professionnel. Il va rédiger un acte authentique ; il vous faudra bien entendu décider si un seul des époux met cette libéralité en place ou si vous faites une donation réciproque qui est la plus fréquente. Ce sont des « frais d’acte » donc le notaire n’est pas réglementé : il met en place le tarif qu’il souhaite. Il apparaît alors judicieux d’en appeler plusieurs pour faire jouer la concurrence et comparer le coût de la donation au dernier vivant. Selon les professionnels, comptez un coût total entre 300 et 600 € pour mettre en place la donation au dernier vivant (le tarif indiqué comprend les deux DDV : Mr vers Mme et Mme vers Mr). Le tarif de la donation au dernier vivant proposée est de 200 € TTC par conjoint soit 400 € TTC.

Afin d’être complet et de vous éviter toute mauvaise surprise, sachez que des droits de 125 € seront à payer lors de la succession si vous avez mis en place une

donation au dernier vivant. La DDV est transmise par votre notaire au Fichier central des dispositions des dernières volontés. Ce fichier est consulté par tous les notaires de France lors du

décès d’un des mariés ce qui permettra de vous assurer que la donation au dernier vivant sera prise en compte.

Peut-on demander une donation au dernier vivant spécifique ? L’annuler?

Le tableau vous présente la part maximale que peut prévoir la donation au dernier vivant pour le conjoint. C’est habituellement celle qui est mise en place. Pour

autant, vous pouvez tout à fait solliciter le notaire pour qu’il adapte la DDV à votre situation. L’acte peut limiter la donation à certains biens précis.

Pour aller plus loin dans la protection du conjoint, il est tout à fait possible de choisir de lui transmettre plus que la quotité disponible en présence d’enfants.

Ces derniers étant réservataires, il faudra bien entendu leur accord en amont. On retrouve alors des DDV permettant au conjoint de récupérer toute la succession à la condition que les enfants

renoncent à la réserve et à leur action en réduction (action qui permet de récupérer la réserve lors d’une succession).

Enfin en cas de conflit, l’annulation de la DDV est possible dans certains cas. Si elle est incluse dans le contrat de mariage, elle est irrévocable. A défaut, un simple testament ou acte notarié permet de l’annuler. Attention ici, un des époux peut prendre la décision seul et annuler sa donation au dernier vivant sans en avertir l’autre. Au divorce, la DDV est automatiquement révoquée comme prévu à l’article 265 du code civil.

Bonjour,ayant fait une ddv auprès d’un notaire année 1986 pour une maison

qui a été vendue.

nous avons acquis suite à cette vente une maison je me pose la question

De savoir si la ddv contractée en 1986 est valable pour cette dernière acquisition

Merci.

Je vis depuis 23 ans avec quelqu’un qui n’a que mon appartement comme toit. Je désire lui léguer mon appartement à ma mort pour qu’il ne soit pas à la rue, mais j’ai un fils qui a également un appartement et financièrement de quoi vivre, j’aimerais lui léguer tous mes placements qui sont le double du prix de mon appartement. Puis je partager mes biens entre eux sur mon testament.

Bonjour nous sommes mariés sous le régime de la communauté réduite aux acquets avec une donation au dernier vivant. Nous avons un seul enfant (commun). Je suis retraité, ma femme ne travaille plus car je suis plus âgé qu’elle ( 17 ans). Elle aura donc une retraite peu élevée. Nous avons deux biens immobiliers, notre résidence principale et un bien donné à la location et également des liquidités et placement s financiers. Si je décède en premier quel serait le meilleur choix pour mon épouse sachant que mon fils n’est pas très fortuné. Merci de m’eclairer.

Merci pour la clarté et le vocable courant utilisé par votre site.

Je me renseigne pour aider un ami qui vient de perdre sa femme qui s’occupait de tout l’administratif et vous êtes le premier site dont la lecture m’apporte une réponse claire et globale qui rejoint ce qui me semblait être logique.

Merci !

Bonjour voilà je me suis mariée en 2004sous le régime de la communauté

Nous avons acheter une maison dans l année . passé chez le notaire celui ci nous a confirmé que cette maison et inscrit comme denier des vivants en cas de décès

Car j’ ai qu’être enfants d une première union

Et Mr un enfant reconnu en premier par sa mère et ensuite par son père

Mr est très malade est né lui reste plus longtemps à vivre et ma grande peur c est qu on puisse me mettre a la porte de ma demeure

Car avec ma belle famille ous sommes pas en bon terme

Que je dois faire

Bonjour,

Merci pour votre article. Je me passionne pour tout ce qui a trait aux successions car il implique parfois une certaine gymnastique intellectuelle….

Dans le présent sujet porté à connaissance il y a toutefois une chose que je comprends pas ou sais mal interpréter quand vous évoquez les droits du conjoint survivant sans DDV : en effet en regard de la ligne « en présence d’enfants communs » la case est vide ce qui laisse penser que le CS ne perçoit rien, or on est bien d’accord soit il a droit au 1/4 en propriété soit 100% en Usufruit.

je lis par ailleurs : En présence d’enfants, le conjoint survivant a alors 3 choix supplémentaires : je vous cite :

100% en usufruit (choix qui était impossible avec des enfants communs)

1/4 des biens en en pleine-propriété + 3/4 en usufruit (nouveau choix).

la quotité disponible.

vous dites le 100% usufruit est impossible avec des enfants communs ! Ne faut-il pas lire « NON communs » ?

Merci pour votre éclairage.

Très cordialement .

BOnjour,

Oui vous avez raison, je vois que l’article est donc bien intégré !

Bonjour,

Mon époux est décédé en 2022 et nous n’avons pas eu d’enfants. Il avait 3 enfants d’un premier mariage. Mon époux a fait une donation au dernier vivant. Je souhaiterai vendre ma maison. Je dois avertir ses enfants que je souhaite vendre. Comment dois je rédiger la lettre ? La maison vaut 450 000 € et si elle se vendait (avec l’accord des 3 enfants du premier mariage de mon mari, qu’elle serait ma part ?

1 demi + 1/4 = soit 3/4 ? SOIT 337 500 EUROS

Et pour les enfants du premier mariage de mon mari : 1/4 pour tous les 3 soit 112 500 € pour les 3 enfants.

Je vous remercie de bien vouloir me tenir informée afin que je puisse prendre une décision.

Cordialement.

Bonjour,

Je suis veuf, j’ai une fille et une petite-fille, fille de mon fils décédé.

Comment établir mon testament à la vue des éléments suivants :

2 héritières réservataires : 1 fille et 1 petite-fille, fille de mon fils décédé.

La quotité disponible est léguée à ma fille qui aura donc 2/3.

Désirant léguer ma maison à ma fille.

La valeur de ce leg dépassant les 23, comment faut-il rédiger tout ceci ?

Bonjour,

Je vous conseille vivement d aller voir un notaire, il faut un professionnel pour une telle rédaction.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, mon père est décédé il y a un mois. Ma mère est décédée il y a 27 ans. Je suis enfant unique. Mon père s’est remarié sous le régime de la communauté réduite aux acquêts avec un testament que mon notaire a eu l’autorisation d’ouvrir. Il laisse à son épouse la plus forte quotité disponible.

Ma belle mère aura donc à choisir entre 3 solutions. Elle demeure injoignable. Mon avocate va donc devoir intervenir auprès du tribunal pour que mon notaire puisse saisir les comptes bancaires. Bref c’est l’enfer.

J’aimerai savoir ce qu’on entend par « la plus forte quotité disponible ». De plus le bien concerne une grande villa, je sais par mon notaire que je suis seule pour payer les droits de succession.

Je possède donc les 25% de ma mère en pleine propriété plus les parts que mon père me laisse ( certainement en usufruit si elle choisit le 1/4 3/4)

Mon but bien évidemment est de la « forcer » à vendre , je me vois mal payer pendant des années le foncier et tous les travaux de la maison et du terrain, il doit bien exister une solution?

Étant donc en indivision avec elle sur les 25% de ma mère je suis donc en droit de lui demander un loyer fictif?

Mon mari à deux enfants d’un premier mariage- nous nous sommes mariés sous le régime de la séparation de biens et avons fait une donation au dernier des vivants (ensemble nous n’avons pas eu d’enfants) et mes deux enfants de mon premier mariage sont décédés – cependant mon mari a fait une donation à une de ces filles avant que nous ayons un compte joint, il est décédé en Avril dernier et je souhaiterai savoir comment va se régler ce problème de donation et qu’elle va être ma part sur le compte joint. merci de votre aide

Bonjour

Mariés sous le régime de la communauté en 2002 nous avons chacun des enfants d une première union et pas en commun. Nous avons achetée une maison en 2005 et suite a cette achat nous avons sur les conseils du notaire fait une DDV . dernièrement j ai demandé une copie de cet acte sur celui ci est mentionné « USUFRUIT » je m étonne car au moment de la rédaction de cet acte n’ y moi n’y mon mari avons émis le souhait de l USUFRUIT. Choix qui est bien aussi, mais Est il possible de changer en quotité ou 3/4 usufruit ? le moment venu pour moi ou mon mari . j ai lu plus haut qu’avec un enfant d un premier lit on ne pouvait prétendre à l usufruit ? De plus nous ne sommes pas très âgés 60 ans et nous percevons quelques réflexions sur l’ héritage celui qui reste peut en avoir besoin. une fin de vie peut couter très cher ( surtout aux enfants). Quels choix nous conseillez vous ?

Bien cordialement

Bonjour,

Difficile de vous dire sans étudier en détail le document. Il serait peut-être bon de rappeler le notaire pour s’assurer que tous les choix sont ouverts en cas de décès.

Bonjour Mr mon mari en 2011 m’a fait donation de la totalité de ses biens en usufruit car le notaire disait que c’était le seul choix vu que mon époux avait une fille d’un premier mariage.

Le 22/05/23 je suis convoquée seule pour la succession et les autres la reçoive en Mail. En la lisant et vérifiant les articles de loi cités je vois que mon notaire c’est trompé le 2011 car avec un enfant d’un autre lit pas le de droit à l’usufruit mais il la note que si de rien n’était sur la dévolution successorale tout en prenant la précaution de me donner plus bas le statut le pire étant l’article n°757 MAIS avec me sous article 758-5 qui dit que mon quart ne pourra être pris que sur les bien que mon époux a acquit par partage entre vivant ou héritage! Vu que mon époux a bien reçu de son vivant une donation partage de son père et qu’il ne possède rien d’autre j’en conclu que je n’ai rien! Et tout cela à cause du notaire qui aurait du me faire une donation pour le quart en pleine propriété au lieux de l’usufruit interdit lors d’un enfant d’un autre lit. Il reste muet aux mail, téléphone demande de RDV et pense que je vais signer mais je me demande comment on dit à un notaire qu’il s’est trompé et que non seulement il n’a pas respecté le désire de mon époux en 2011( vu que je suis pas du tout protégé) mais que en plus je risque de me retrouver à la rue ma belle fille ayant déjà signé seul mes deux fils n’ont pas signé mais

comment agir quand votre notaire ne répond à aucun ni à mes deux fils(héritier) ni à moi. Merci de votre réponse.

Bonjour , j’ai lu attentivement vos explications sur la donation entre époux ..

Je suis la fille unique de mon père décédé il y a qqes mois ..et bien je peux vous dire qu en France on peut déshériter ses enfants avec les donations ..on se rend insolvable au moment de son décès ..et voilà …

Alors quand je lis que l on ai obligé de laisse la part réservataire a son enfant et bien c est faux si tout est fait pour qu il ne reste rien ayant tout donné a sa femme et ses beaux enfants sous formes de donations de son vivant !

Quel recours a t on …..

Bonjour,

Comme je l’explique dans un article annexe, si un enfant est lésé c’est à lui de faire une « action en réduction ». Il vous faut trouver un avocat ou notaire qui vous accompagne pour faire valoir votre réserve et obliger les héritiers à vous rembourser votre part.

Bonjour,

Mon père est décédé depuis 27 ans …j etais mineure à l époque.

Je fais partie d une fratrie de 3 enfants.

Ma mère nous a toujours dit qu elle avait l usufruit de la maison et la donation au dernier des vivants.

Que nous les enfants ne pourrions la mettre a la porte de chez elle , selon ses dires.

Je m interroge si je peux récupérer une part de l héritage de mon père ( la réserve) ou faut il attendre le décès de ma mère ?

Nous n avons jamais rien eu suite au décès de mon père.

Merci d avance pour votre réponse

l universalité des biens meubles et immeubles qui composeront ma succession, dans cette phrase l argent est t elle comprise dedant merci de me repondre

Bonjour Monsieur.

Je suis en train de préparer nos futures successions à mon mari et moi de manière à faciliter la tâche de nos enfants. Nous sommes mariés sans contrat et lors de l’acquisition de notre maison en 1989, le notaire nous avait fait faire une « donation au dernier vivant ». En relisant l’acte, je m’aperçois qu’il ne propose que l’usufruit de la totalité des biens mobiliers et immobiliers du donateur au jour de son décès. A ce propos, 3 questions:

– était-ce la seule possibilité existante en 1989? Si oui, la loi prévoit également d’autres possibilités: 1/4 en PP et 3/4 en usufruit ou 1/3 en PP car nous avons 2 enfants. La conversion de l’ancienne donation se fait-elle automatiquement pour prendre en compte les nouvelles options ? Ou devons-nous repasser devant le notaire?

– le notaire nous avait indiqué que l’acte de donation devait être enregistré dans les 3 mois du décès du prémourant. Où l’enregistrer ? Chez le même notaire ou auprès du service de la publicité foncière désormais compétente en matière de droits d’enregistrement ?

Vous remerciant par avance pour vos réponses

Bien cordialement

Bonjour,

Merci pour le message mais ici je suis navré je n’ai pas la réponse. Il serait utile d’aller voir un notaire pour remettre tout cela à jour.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Nous sommes mariés sous le régime de la séparation de biens avec donation au dernier vivant incluse dans le contrat de mariage. Mon marie est divorcé et a une fille du premier mariage.

S’il décédait avant moi, je pense opter pour la 1/2 en PP. Par exemple sur un montant de 500 000 euros, j’aimerai savoir la somme que je devrais verser à ma belle-fille.

Merci pour votre réponse

Bonjour,

Si vous prenez la moitié en PP, la fille de Mr aura l’autre moitié.

Cordialement.

Bonjour, lors de la présence d’un enfant d’un percement union vous n’avez pas le choix, au décès de mr vous aurez 1/4 en pleine propriété.

Bonjour,

Ma mère avait en héritage propre 50 % d’une propriété , puis mariée sous le régime de la communauté (ancien régime) avec mon père ils avaient racheté la part du frère de ma mère qui avait eu en héritage l’autre moitié soit 50 % de la maison de mes grands parents maternels. Ma mère avait signé devant notaire avant 1971 soit la création du Fichier National des Dernières volontés une donation au dernier vivant. Pas de donation au dernier vivant de mon père à ma mère connue. Cette donation au dernier vivant n’apparait pas sur le FNDV et pour cause. puisqu’antérieure à la création du fichier national. Mais j’ai réussi à me procurer ledit document chez le notaire (qui n’était pas le notaire dit familial) qui l’a longuement recherché dans ses archives, je serais la seule des enfants (du même mariage de mes parents) qui supposait une donation de ce type. J’étais petite fille quand cet acte a été fait et je ne comprenais pas à l’époque de quoi il en retournait . Mais j’ai du mal à croire (mais pas de preuve) que les autres co-héritiers ignoraient l’existence de cet acte important.

Il semblerait que mon père n’ait jamais opté pour une quelconque formule, en outre mon père au décès de ma mère était sous curatelle renforcée (UDAF). Apprenant la nomination du notaire en charge de la succession deux ans après le décès de ma mère, je n’ai pû mettre en demeure mon père ou tout au moins son représentant légal (de curatelle renforcée il avait été mis sous tutelle après la mort de ma mère.) pour formulation de l’option; maintenant que mon père est lui aussi décédé, le notaire en charge de la succession parle de successions confondues. Mes questions sont les suivantes.

Avant le Fichier national des dernières volontés, y avait-il enregistrement (et où) de l’acte authentique de la donation au dernier vivant autre que les archives du notaire qui l’avait rédigé. Comment savoir si ma mère l’avait éventuellement annulée sans personne ne sache (conjoints, enfants).

Dans ce cas de figure que je vous ai énoncé, curateur puis tuteur pouvait-il opter sans autorisation du juge des tutelles.

Enfin quand se pratique ce qui s’appelle successions confondues, quatre années s’étaient écoulés entre le décès de ma mère et celui de mon père. Etude notariale retient cette formule pour la successions des deux parents et me paraît pour le moins troublant. Ces éléments sont très intrigants.

Vous remerciant à l’avance pour votre réponse

Bonjour. Je me permets de vous contacter afin d’avoir des réponses aux questions que nous nous posons ma sœur et moi. Notre père est décédé l’année dernière. Il a acquis une maison de la façon suivante : la moitié en héritage et l’autre moitié financée à crédit. Le bien immobilier a fini d’être payé avant qu’il se remarie. Il a fait une donation au dernier vivant. Le notaire qui s’occupe de la succession nous a indiqué que notre belle-mère a choisi la formule suivante : 1/4 en pleine propriété et 3/4 en usufruit. Est-ce possible d’opter pour cette formule sachant qu’il s’agit d’un bien propre ? Il y a également des comptes. Avant de se remarier, notre père avait épargné x milliers d’euros. Nous pensions que cette somme serait retirée de la communauté et que cette part nous reviendrait. Mais le notaire nous dit que la somme rentre dans la succession et que du coup, notre belle-mère a droit à la moitié des comptes et sur la moitié restante, elle a droit au quart et au 3/4 en usufruit. Sur la totalité de la somme, nous aurons droit à demander plus tard que les 3/4 qui auront été pris en usufruit nous soit restitué. Est-ce vrai également ? Nous vous remercions, par avance, d’avoir répondu à nos questions.

Bonjour,

Malheureusement tout est vrai. C’est le gros soucis du remariage avec donation au dernier vivant. Le conjoint survivant a la main sur tout et même les liquidités via l’usufruit. Les enfants n’ont alors d’autres choix que de subir et d’attendre le décès du conjoint survivant.

Bonsoir monsieur DIRINGER,

Aux prises avec une succession épineuse, voici ma question, si vous voulez bien m’aiguiller vers un élément de réponse.

Mon Grand-père était usufruitier de la maison et ma mère en avait la propriété.

Elle s’est remariée et après mariage à fait une donation au dernier vivant en faveur de mon beau-père. Aucun enfant n’est issu de cette union.

Elle est décédée, puis quelques années plus tard, mon Grand-père nous a quitté également.

Qu’en est-il de la ddv, est-elle toujours valide? Est-il possible de savoir quelle part de la maison cela représente ?

Et si mon beau-père venait à décéder lui aussi, sa part reviendrait-elle à ses enfants d’un mariage antérieur ?

J’essaie de protéger une maison que mon Grand-père a bâtie de ses mains mais cette situation me dépasse.

Avec mes sincères remerciements,

Bonjour,

Malheureusement au décès de votre mère sa part a été transmise aux héritiers. Du fait de la donation au dernier vivant, son mari a pu choisir ce qu’il voulait. Il faut vérifier la succession pour savoir ce qui a été fait. Mais s’il a récupérer sa part de NP alors la maison lui appartient et il la possède totalement depuis le décès de l’usufruitier.

Cordialement.

Bonjour

Mon père est décédé et laisse un héritage financier, à savoir que mes parents ont fait une donation au dernier vivant, est ce que nous enfants allons recevoir une part d héritage ?

Bonsoir, Thibault Diringer, une petite question: mon père est décédé en décembre. Il avait prévu une donation au dernier vivant en faveur de son épouse, ma belle-mere. Celle-ci est décédée une semaine plus tard. Que devient la donation-partage? Bénéficie-t-elle d’une façon ou d’une autre aux héritiers de ma belle-mere? Bien à vous, Marie (avec mes remerciements)

Bonjour,

Oui c’est un des soucis récurrents du remariage. Je l’explique ici : https://www.corrigetonimpot.fr/remariage-famille-recomposee-et-succession-les-enfants-mal-proteges/

Les enfants du premier défunt seront lésés ici.

Bonjour,

Mon père est décédé il y a 2 ans mes parents avaient fait une donation au dernier vivant car il y a du patrimoine immobilier dont 1 appartement en Espagne

Mon père avait 6 enfants d’un premier mariage, qui n’ont rien signés chez le notaire aujourd’hui ma mère à du mal à régler les charges de ce patrimoine immobilier .elle souhaite vendre pour acheter plus petit comment contraindre les héritiers à signer pour la vente du patrimoine sachant qu’ils laissent le notaire sans réponse et que ma mère s’endette

Bonjour,

Malheureusement c’est impossible, il faut l’accord de tous les propriétaires pour vendre.

Cordialement.

Bonjour, mon mari et moi sommes mariés sous régime de communauté de biens, quand nous avions acheté notre maison nous avions fait l’acte de donner au dernier vivant à l’époque nous n’avions pas encore d’enfants. Aujourd’hui nous avons 2 qu’en serait-il si un de nous décède. Merci pour votre réponse

Bonjour,

L’acte reste valable et ça se passera comme expliqué dans l’article. Le survivant pourra choisir entre l’usufruit ou 1/4 + usufruit ou 1/3

Bonjour,

L’acte reste valable et ça se passera comme expliqué dans l’article. Le survivant pourra choisir entre l’usufruit ou 1/4 + usufruit ou 1/3

Mariés sous le régime de séparation des biens , un an après notre union nous avons fait chez le notaire une donation au dernier vivant. Ce pour me protéger puisque mon époux a eu une fille d’un premier mariage. Nous n’avons pas eu d’enfants en commun. Nous avons un compte joint et pour ma part je dispose d’un livret A et d’un PEL. S’il m’arrivait à disparaître en premier , sachant que le livret A et le PEL entrent dans la succession quelle part de ces derniers reviendrait à mon époux?

BOnjour,

Si vous n’avez pas d’enfant, il aura alors la totalité.

Cordialement.

Bonjour

Le conjoint survivant doit il payer des frais de succession sur le bien immobilier et ou mobilier s il a un acte de donation au dernier vivant ?

Merci par avance pour votre réponse

Cordialement

Bonjour,

Non il n’y a pas de fiscalité entre conjoint; après cela peut être d’autres frais notamment pour valider le transfert du bien (droit de mutation il me semble, on sort de la fiscalité donc ce n’est plus mon domaine).

Bonjour, nous avons acheté mon mari et moi même un bien immobilier en 2019. Nous sommes mariés depuis 1986 sous la communauté des biens et avons 4 enfants en commun . Mon mari est décédé le 27/10/22 et quand nous avions signé l’acte de vente là notaire nous a précisé que le bien revenait au dernier vivant . Donc mes enfants hériteront de notre bien quand je serais décédé? Ils ne peuvent pas réclamer leur part du faites que mon mari est décédé ou faire vendre la maison ? Je vous remercie de votre réponse

Bonjour,

Le notaire vous précisera cela car il est obligatoire ici. Tout dépend du reste du patrimoine et de votre choix. Mais quoi qu’il en soit vous pourrez choisir l’usufruit ce qui vous permet de garder la main sur la maison pour y habiter et éventuellement vendre.

Bonjour

Nous sommes marie et mon mari a 2 enfants de son 1 mariage et un 3 avec moi de notre mariage.

Nous sommes allée chez le notaire et on ses donner au dernier vivant

Mon Marie vient de décédé

Je voudrais savoir comment sa se passeras devant le notaire à l ouverture du testament

Dans l attente 1 réponse

Cordialement

Bonjour,

Vous aurez normalement les 3 choix donnés dans l’article et vous aurez la primeur pour choisir lequel des 3 s’il y’a donation au dernier vivant. Il faudra en discuter avec le notaire car selon la nature du patrimoine le choix a une importance considérable.

Bonjour,

le conjoint décédé ne laisse que de l’argent et il a fait une donation entre epoux. Il y a 2 enfants nés de l union, est ce que les enfants ont droit à une partie des liquidités ou est ce que tout revient au conjoint survivant ?

Merci

Bonjour,

Les enfants auront mécaniquement une part sur des liquidités. Au mieux le conjoint prend l’usufruit pour avoir la main sur les liquidités mais il aura une dette envers les enfants à sa propre succession.

Bonjour ,

Mon père vient de décéder, il était remarié . 3 enfants d’un premier mariage , 1 enfant du deuxième mariage. Ils se sont fait une donation au dernier vivant . De ce que j’ai compris , au moment de la vente de la maison ( bien commun) sa femme touche 50% ( sa part à elle) + 1/4 de la part de notre père . Il reste donc les 3/4 de la motié de notre père a se partager entre les 4 enfants. Est ce bien cela ? L’age de ma belle mère 71 ans rentre t il en compte en quelle part dans ce calcul ? MErci pour votre retour

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, est-il possible pour un conjoint de vérifier qu’une donation entre époux n’a pas été dénoncée par l’autre conjoint. Et si oui comment procéder. J’aimerais également savoir dans quels cas la dénonciation serait receavable. Mariage sous le régime de communauté réduite aux acquêts

Bonjour,

Non malheureusement, on ne peut pas contrôler le choix de l’autre à ce niveau.

Bonjour Madame, Monsieur,

Je me permets de prendre contact avec vous pour vous demander s’il y avait une opération supplémentaire à effectuer lors d’une donation d’un bien immobilier au dernier vivant.

Effectivement en Mai 2003, mes parents et moi même sont passés devant le notaire pour signer un acte concernant la donation au dernier vivant. J’aimerais savoir s’il y avait une action complémentaire à effectuer en 2022 et si la loi avait évolué.

Merci d’avance pour votre réponse,

Bien cordialement,

Bonjour,

A ma connaissance non; vous pouvez toujours interroger le notaire qui a fait l’opération.

Cordialement.

Bonjour !Nous aimerions faire un acte de donation au dernier survivant pour notre maison pouvez vous me dire le coût que nous devrons payer !!Merci pour le renseignement !!

Bonjour,

J’ai indiqué le prix en fin d’article il me semble; après vous pouvez interroger plusieurs notaires pour voir si ça change de l’un à l’autre.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour.mon mari est décédé il t’a un mois

Et nous avions fait une donation au dernier vivant ,nous avons 3enfants .nous avons une maison familiale et une Sci familiale 35% pour chacun de nous et 10% pour chacun de nos enfants le notaire m’a demandé de faire estimer les bien.je voudrais savoir a partir de qu’elle somme nous allons être imposables. Et qu’elle est la meilleure solution pour moi.merci d’avance

Bonjour,

Impossible de vous dire la meilleure solution, il faut faire une étude en amont pour vérifier ce qui est le mieux. L’imposition commence pour les enfants au-delà de 100 000 € reçu (en tenant compte de la valeur de la nue-propriété uniquement si démembrement). Le notaire devrait pouvoir faire les simulations ou vous proposer un devis pour une étude.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

bonjour, Je suis mariée sous le régime de la communauté réduite aux acquêts depuis 1988. Mon conjoint était divorcé et avait un enfant de son premier mariage (aujourd’hui décédé, mais laissant lui-même un enfant aujourd’hui âgé de 16 ans). Une donation au dernier vivant avait été faite devant notaire dès le jour de notre mariage pour l’usufruit de la totalité. Nous avons eu fin 1988 un enfant ensemble, aujourd’hui âgé de 34 ans. Mon conjoint est depuis 2020 atteint de troubles cognitifs graves (GIR 2) et est hébergé en en EPHAD depuis fin 2021. A la suite d’une cabale familiale initiée par l’ex femme de mon conjoint, prétendant venir aux intérêts de son petit fils, et potentiellement aidée par des membres de ma belle famille qui m’accusent de favoriser mon fils au détriment du petit fils de mon mari, il m’apparaît qu’il n’est pas impossible que l’ex femme de mon conjoint lui ait fait dénoncer la donation au dernier vivant, à mon insu, et profitant de l’état de totale décrépitude mentale de mon conjoint. Ma question est donc la suivante : est-il possible de vérifier que la donation au dernier vivant est toujours valide et n’est pas dénoncée par mon conjoint, et si oui comment faire ? L’intérêt de cette vérification est que l’ensemble du patrimoine du couple est actuellement investi dans un appartement où je réside toujours, et que par ailleurs, j’ai souscrit une assurance vie à hauteur de 35 000 € au profit de mon fils (je suis âgée de moins de 70 ans), parfaitement justifiée à mes yeux par le fait que mon fils a signé une caution au profit de l’EPHAD d’un montant maximal de 60 000 €, et, si je devais décéder avant mon conjoint, mon fils serait appelé seul au paiement des sommes qui seraient impayées à l’EPHAD pour son père.

Bonjour,

Mon père est décédé il y a peu, nous venons d’apprendre qu’il a fait une donation au dernier vivant à sa nouvelle femme. (marié 3 mois avant son décès, nous sommes 2 enfants d’une précédente union).

Lors de ses 4 derniers mois parmi nous il a vidé ses comptes pour les transférer sur ceux de ma belle mère de 56 ans qui a profité de sa maladie, environ 65 000e. Aujourd’hui il reste 20 000 euros sur son compte (héritage de ma grand-mère décédée qui est tombé 2 jours après son décès sur le compte de mon père. il avait également une maison avec son ex femme d’une valeur de 300 000 euros, donc une part de 150 000 euros.

Elle souhaite utiliser le 1/4 PP et 3/4 en usufruit.

Les donations faites avant son décès peuvent-ils retourner dans la succession?

Pouvez vous m’éclaircir sur le montant que nous devrions toucher avec mon frère et en pourcentage la part qui nous reviendra sur cette maison?

Je vous remercie pour votre aide, nous en avons bien besoin.

Bonne journée.

Bonjour,

Ici clairement il faudrait peut-être prendre votre propre notaire ou propre avocat pour vérifier qu’il n’y ait pas matière à faire une action en réduction (c’est à dire protester en disant que les mesures prises vous empêchent d’avoir votre réserve).

Mariée sous le régime de la communauté mon époux vient de décéder mon n’avons qu’un enfant j ai accepté auprès du notaire la succession en totalité à mon enfant en usufruit avec nue propriété .Le notaire m’avait dit que seul mon enfant aurait les frais de succession mais il vient de me réclamer une coquette somme 14 200€ a quoi correspond elle ? Merci de m’éclairer

Bonjour,

Il faudrait l’interroger. Soit c’est la fiscalité de l’enfant mais c’est vous qui la payez (ce qui peut être intéressant). Soit c’est autre chose (par exemple des droits de mutation sur les biens immobiliers qui vont à l’Etat) ou une partie de ses honoraires. Difficile de vous dire, il faut lui demander.

Bonjour mon père a une femme de 20 ans de moins on vient d’apprendre qu’ils se dépêchent de vendre leurs biens (et indirectement les nôtres ) pour ne rien nous laisser

Si mon père décède elle aura tout si c’est elle moitié pour lui moitié pour sa mère a elle.

Ils ne veulent rien nous laisser surtout elle .

Elle n’a pas d’enfant ni frère ni sœur c’est un gros patrimoine qu’il y a de plusieurs milliers d€

Elle n’avait rien quand elle a connu mon père.

Que pouvons nous faire ?

Nous venons d’apprendre qu’ils ont des prestations d’état français cmu etc alors qu’ils vivent dans une villa de 300 m2 en Espagne

Mon frère et moi ne voudrions pas rembourser ces aides alors qu’ils ont un train de vie et un lieu de vie conséquent + voyages etc …

Bonjour,

En cours de vie, vous ne pouvez rien dire, chacun fait ce qu’il veut de son argent. Au décès de votre père, il faudra prendre un notaire pour voir si il y’a un héritage ou des donations sur lesquelles revenir.

Cordialement.

Quels types de travaux un conjoint veuf dans le cadre d une succession avec donation au dernier vivant peut il entreprendre sans avertir/demander aux enfants héritiers ?

SI JE POUVAIS AVOIR DE L’AIDE POUR COMPRENDRE MIEUX MA SUCCESSION APRES LE DECES DE MON MARI SACHANT QUE J’AI UN ENFANT SUI NE S’OCCUPE ABSOLUMENT PAS SI J’EXISTE MERCI D’UNE

REPONSE.

SACHANT QUE MOI J’AI 1/4 + 3/4 USUFRUIT ET ELLE 3/4 NUE-PROPRIETE

MAIS SI JE FAIS UN TESTAMENT ?

Mon mari et moi sommes mariés en France, et sans contrat. Nous avons 75 et 78 ans. Nous avons un seul enfant commun, sans enfant d’un autre mariage. Nous habitons aux USA pour le moment.

Est-il possible de faire un contrat de mariage à distance, sans nous rendre en France? (Nous sommes intéressés par le régime de la communauté universelle avec clause d’attribution intégrale de la communauté au conjoint survivant? Autre question: quand il y a donation au dernier vivant, que devient l’argent en épargne lorsque le premier conjoint est décédé? (avec un compte joint)

BOnjour,

Désolé mais sur une question aussi pointue je ne peux que vous orienter vers un notaire spécialisé entre les deux pays.

Cordialement.

Bonjour

Mon père est remarié sous le régime de la séparation des biens avec une donation au dernier vivant.

il s’inquiète de la succession s’il décède avant ma belle mère qui n’a pas d’enfant.

les biens sont estimé à + de 800 000 euros.

quelle est la meilleure solution pour ne pas avoir à payer de droit de succession et laisser ma belle mère dans la maison , et qu’adviendra t-il du bien à la disparition de ma belle mère.

Bonjour,

Impossible de vous répondre comme ça sans prendre le temps de faire une étude détaillé. J’explique ici pourquoi c’est vite très compliqué : https://www.corrigetonimpot.fr/remariage-famille-recomposee-et-succession-les-enfants-mal-proteges/

Bonjour, nous sommes pacsés et fait un testament au dernier des vivants (qui pourra rester ds la maison en cas de décès de l’un des 2)

Notre maison vaut 300000 euros environ. mon conjoint a 1 enfant moi 2

Si mon conjoint meurt et que je veut vendre la maison car elle est grande quelle somme me revient ? Quelle somme pour son fils ?

Dois je quelque chose à l’état ?

D’avance Merci pour votre réponse

Merci beaucoup pour cet exposé très clair. Vraiment ! Il faut juste lire attentivement pour se situer. Après je sais bien qu’il y a toujours des cas particuliers.

Mon mari vient de décéder on est marié depuis depuis 2000 on n’a pas fait de contrat de mariage la maison il avait avant mais ça fait 23 ans que je vis avec lui et j’ai payé avec lui la maison est-ce que j’ai droit à quelque chose ou pas

Bonjour,

Nous sommes un couple mariés sous le régime de la communauté, un enfant issue de notre union, Situation banale et sans complication.

Nous sommes propriétaires d’une maison acquise après notre mariage d’une valeur de 380000€ mais nous n’avons pas fait de donation au dernier vivant par méconnaissance à l’époque.

Si l’un des deux conjoint vient à décéder que se passe-t-il pour le survivant ? Qu’en est-il des frais de succession de l’époux survivant et de l’enfant même si ces frais sont pris en charge par le conjoint.

Quels seraient les frais de succession pour l’enfant après le décès du dernier conjoint survivant?

Pour l’enfant les frais de succession seraient ils les mêmes avec DDV ou sans DDV

Est-il souhaitable de faire une donation au dernier vivant à nos âges (73 et 72 ans).

D’après une loi il semblerait que le conjoint survivant aurait 100% de l’usufruit.

Merci pour vos conseils.

Article qui a le mérite d’être très précis et clair grâce aux tableaux ajoutés et exemples donnés.

Bonjour .

Mon grand père est décédé mon Père aussi.

Il y a un ddv . 1/4 pp et 3/4 en usufruit à été choisi par ça femme .

Il y a pour 900000 immobilier et comptes

Elle a donc la moitié en direct et sur la moitié restante elle prend ça part puis forcément nous devenons nu propriétaire. En sachant que mon père est née du premier mariage de mon grand père et que son demi frère du second mariage et donc ça mère hérité en ddv.

La question est .

Faut il donc attendre le décès de l’usufruitiere pour toucher les 23000 euros annoncé (6 frères et sœurs) sur la part de mon père en représentation. Quel sera aussi nos charge sur ces maison dont nous seront propriétaires sans pouvoir rien en faire .

Bonjour,

Sur un cas aussi complexe, je préfère ne pas m’avancer et vous conseille d’interroger le notaire.

Bonjour thibault

Une petite question. Ma mère a reçu un héritage de ses parents de son vivant.

Que devient l’héritage ? Elle avait fait une donation au dernier vivant à mon père.

Cordlt tat

Bonjour,

Si elle est décédée et que l’héritage arrive après, elle n’a rien et c’est aux héritiers suivants du défunt. Par contre si elle devait le recevoir avant sa mort, il ira à ses propres héritiers à elle.

Cordialement.

Bonjour,

Ma maman est décédée. Ils ont fait une donation au dernier vivant. Elle avait hérité de ses parents une somme d’argent. Comment cela se passe pour cet héritage ancien ? Merci pour votre réponse.

Bonjour,

Cette somme fait partie de son patrimoine et rentre donc dans le traitement de la donation au dernier vivant. TOut dépendra du choix du conjoint survivant.

Bonjour,

Suite au décès de mon mari en 2021, j’ai remis au notaire l’acte de donation datant de 1997 non modifié depuis cette date. Après recherche du notaire, il s’avère que cet acte n’a pas été enregistré mais n’empêche pas pour autant d’être pris en compte. Sur l’acte de notoriété, il a inscrit ces informations et a précisé que je suis « bénéficiaire légale, en vertu de l’article 757 du Code civil, du quart en toute propriété de l’universalité des biens et droits mobiliers et immobiliers composant la succession » eu égard à l’acte de donation, autrement dit, aujourd’hui, je ne bénéficie pas de la donation au dernier vivant. Je précise qu’il n’y a pas eu d’annulation de cet acte et me demande s’il n’aurait pas dû être modifié pour pouvoir bénéficier des dispositions actuelles, à savoir un tiers de la part de mon mari en présence de ses 2 enfants. Merci de votre attention et de votre réponse si cela vous est possible.

Bonjour,

Désolé mais à mon niveau je ne sais pas vous dire, il faut voir directement avec le notaire.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour mon conjoint est décédé et à mis mon fils sur testament donc on esr propriétaire tout les deux j ai acte au dernier vivant comment il fait pour les frais de sucession puisque j habite à la maison est lui non je vous remercie bonne journée

Bonjour,

Il faut voir avec le notaire. MAis il est vrai que sur une succession mal prévue on a malheureusement parfois les enfants qui ne sont pas capables de payer les droits sans devoir vendre le bien ce qui n’est pas possible. Il faut alors envisager un prêt voir un report du paiement contre intérêts.

Cordialement.

bonjour, peut-être allez-vous pouvoir m’aider avant d’aller consulter le notaire : j’ai 75ans, je suis handicapée pas encore 80%, et bien malade. Un ami de longue date s’occupe de moi (car mon dossier MDPH vient d’être transmis dans un autre département, afin de savoir si je peux percevoir la ?? afin de pouvoir employer quelqu’un) j’ai 3 filles 48,50,52ans . sI je me marie avec mon ami, comment faire pour que je fasse une donation au dernier vivant (la maison m’appartien)…mais lui, verse tous les mois à son ex-épousée 600e (vitam eternam). Et il a 3 enfants ! si c’est lui qui mourrait et que l’on se soit marié, que se passerait-il pour cette somme à verser chaque mois ? Merci de vos renseignements.

Bonjour,

Ici il faut clairement un notaire pour trouver un schéma qui soit viable et qui évite tout abus de droit. Je vous conseille vivement d’en voir un.

Cordialement.

Bonjour,

Je voudrais vous demander comment ça se passe pour une maison financée par un crédit immobilier s.v.p? Mon conjoint acheté une maison en hypothèque et on voulait se marier et faire un ddv – serait il possible dans ce cas?

Merci d’avance de votre réponse

Bonjour,

La DDV fonctionnera sur l’ensemble du patrimoine du défunt, peu importe de quoi il est composé ou de la manière dont il a été acquis.

Cordialement.

Bonjour

Nous sommes marié depuis 2011; j’ai eu 2 enfants de ma 1ére union , mon mari n’a pas d’enfant .

Nous avons fais les papiers au dernier vivant avec donation entre époux .

Quel est le plus judicieux a faire pour que tout revienne a mes enfants ? et aucune part a l’état si je décede en 1er

et que mon époux reste dans les lieux jusqu’a son décés et ne donne rien a mes enfants de son vivant .

Tout n’est pas trés clair pour nous .

Merci par avance de nous éclairer

Cordialement

Bonjour,

Votre conjoint devra choisir « l’usufruit » à votre décès. Cela signifie qu’il pourra habiter dans le bien ou se service dans les liquidités mais qu’en réalité tout appartiendra déjà à vos enfants qui récupéreront la main au décès de Mr.

Cordialement.

Bonjour

Mon mari est décédé nous avions fait une donation entre époux afin de protéger le conjoint après le décès aujourd’hui je voudrai savoir comment s’explique la pleine propriété nous avons deux enfants et je souhaiterai savoir quel est la formule que je dois accepter pour me protéger jusqu’à mon décès de l’ensemble des biens quelle incidence cela sur les frais de succession pour mes enfants doit on faire la succession aujourd’hui ou alors qu’à mon décès comment puis je sécurisé au max les biens sachant que c’était le choix que nous avions fait avec mon mari afin que celui qui reste ne soit pas démunie complétement de ses biens si je vous pose cette question c’est que j’ai ma fille qui vie avec une personne qui est dans l’immobilier et qui sans être marié tout les deux manipule ma fille donc vous comprendrez très bien mon inquiétude à ce sujet d’ailleurs mon fils est aussi très inquiet à ce sujet je viens d’apprendre que le notaire que j’ai choisie est aussi le notaire de la personne qui vie avec ma fille si vous pouvez m’aider ou me conseiller je vous en remercie cordiales salutations

Bonjour,

Nous sommes 3 filles de plus de 50 ans. Il y a une dizaine d’années nos parents ont décidé de nous donner leur appartement tout en étant usufruitiers 10 % pour notre mère et 10 % pour notre père. Notre père étant décédé il

y a 6 ans, notre mère n’habitant plus dans l’appartement nous avons décidé de le vendre. Nous souhaiterions savoir à qui reviendra la part de notre père tout en sachant que nos parents avaient fait un contrat au dernier des vivants.

Bonjour,

L’usufruit de votre père a disparu à son décès. Depuis son décès, c’est vous qui possédez sa part en pleine propriété. En cas de vente, votre mère touchera sa part en usufruit (à mon avis 10% de la moitié de la vente) et les 3 filles se partageront le reste.

Cordialement.

Bonsoir

Ma mère vient de perdre son mati qui avait 3 filles. Aucune dotation n a été faite. Ils sont locataires et on juste des meubles et 1 voiture. Ces filles peuvent-elles avoir droits à des choses ?

Merci de votre réponse

Cdt

Bonjour,

Oui tout à fait, vous avez un article sur la liste des héritiers dans la rubrique succession qui vous expliquera les régles.

Cordialement.

Bonjour j’ai eu un appartement du vivant de mon époux la es enfants on touché 1/4 de la vente de l’appartement vendu aujourd’hui..je voudrais savoir comment cela va se passer à mon décès car a l’époque on avait fait un testament de au dernier vivant mais comme ses vendu je sais pas si je dois retourner voir un notaire . merci

Bonjour,

Il m’est difficile de vous répondre sans avoir la situation dans on ensemble. Je vous conseille vivement d’aller voir un notaire.

Cordialement.

Bonjour,je suis en couple depuis 3 ans mais pas marier ,ni pacsé

Je voudrais mettre ma maison au dernier vivant pour protéger ma conjointe de ma fille que je ne vois plus

Est ce possible ?

Sinon quelle solution ?

Je veux que ma conjointe profite de mon bien après ma mort sans être inquiété par ma fille

Et qu elle puisse l habiter ou la louer à sa bonne guise toute sa vie

Merci pour la reponse

Bonjour,

Vous avez des articles sur le sujet dans la rubrique « succession » du site (article sur la transmission de la maison et un autre sur l’optimisation de la succession pour les concubins).

Cordialement.

Bonjour

Mes parents ont vendu leur résidence principale, et avec cet argent ils veulent acheter une résidence secondaire avec moi.. Leur résidence principale étant chez moi..

A partir de quel moment peut on savoir quelle est leur quotité disponible pour me la léguer afin d’être propriétaire a 50% de cette résidence secondaire..

Quand sera til de cette résidence secondaire a leurs décès ? Devrais je donner la part a mes frères ( 4 enfants)??.. Comment faire pour que personne ne puisse m’obliger a vendre cette résidence secondaire ?

NB. Cette résidence serait l’unique bien de mes parents a 50%avec moi

J’espère avoir été assez claire..

.. Mes parents vivent avec moi.. Je suis en cours d’être aidant familial d’un de mes parents en perte d’autonomie..

Merci

Bonjour,

Sur ce genre de situation, je vous conseille de me solliciter pour une formation par téléphone : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Il y’a plusieurs variables à prendre en compte avant de vous donner les solutions.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour es il possible de faire une donation au dernier vivant sans être marier?

Bonjour,

Non c’est impossible.

Cordialement.

Merci beaucoup pour votre réponse mon ami qui ne veut pas ce marier me certifie le contraire et son notaires ayssi ..

bonjour

J ai donné l usufruit à ma mère, je suis donc nu propriétaire est il possible de faire une donation au dernier vivant ? si oui que ce passera t il si je décède avant ma mère l. usufruitier ?

merci pour votre retour

cdlt

Bonjour,

Oui tout à fait vous pouvez donner votre nue-propriété. Si vous faites ainsi, vous n’aurez plus le bien. Si vous ne faites rien, en cas de décès vote nue-propriété est transmise à vos héritiers.

Cordialement.

Nous avons fait une donation au dernier des vivant en 1978 est elle valable aujourd’hui ?

Bonjour,

Tant que le couple reste marié et que la ddv n’est pas contestée, elle reste en place.

Cordialement.

Bonsoir,

Nous envisageons de nous marier sous le régime de la séparation de biens, avec DDV en usufruit sur la totalité de nos biens respectifs et indivis. Nous avons chacun des enfants, mais aucun en commun.

Sur 2 notaires, l’un nous conseille de faire plutôt un testament. L’autre nous le déconseille. Aucun ne nous a proposé d’inclure la DDV dans notre contrat de mariage. Pourquoi ?

Merci d’avance !

Bonjour,

La DDV va plus loin, elle permet ce que vous souhaitez mais elle autorise aussi le survivant à prendre bien plus. C’est surement pour cela que le testament est recommandé pour vous. Après sur le conseil des notaires de valider ou non votre projet via le testament , je ne peux pas vous dire. Tout dépend de vos besoins, objectifs, patrimoine etc… je ne sais pas les arguments qu’ils ont pu voir pour votre situation.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

J’i vendu ma voiture parce qu’elle était trop grosse pour moi mais la succession n’est pas terminée mes beaux fils ont ils droits à quelque chose

Bonjour,

Mon Père est malheureusement décédé il y a peu de temps, ma mère 82 ans toujours vivante, nous sommes 4 enfants tous vivants.

Mes parents avaient fait une donation entre époux, leur patrimoine une maison 150000 Euros et environ 10000 euros en banques.

Quel est le choix le plus judicieux pour ma mère et quel serait les frais de succession à s’acquitter ?

Ma mère à t’elle l’obligation d’aller chez le notaire et de faire un choix ?

Merci

Bonjour,

Le notaire est effectivement nécessaire vu qu’il y’a un bien immobilier. Si le patrimoine est inférieur à 400 000 €, il n’y aura pas de fiscalité même dans l’optique où votre mère récupère tout. Il faut donc qu’elle fasse son choix en se basant sur l’aspect « pratique » plutôt que sur l’aspect « fiscal ».

Cordialement.

mon mari est décédé nous avons un contrat séparation de biens avec une donation me concernant mon notaire me demande 11000 euros de droit de succéssion et notre fils rien c est normal merci de me donner une réponse

Bonjour,

Je ne pense pas que ce soit de la fiscalité car le conjoint est exonéré. Peut-être s’agit t’il d’un équilibrage dans le cas où vous ayez gardé un bien immobilier dont la valeur dépasse votre part?

Cordialement.

comment dois je faire lorsqu’un epoux decede avec une donation entre epoux pour ue les enfants paient moins de droits de succession

Bonjour,

L’idéal est de prévoir en amont, lors du décès il est trop tard. Souvent c’est optimale si vous prenez l’option « usufruit » car cela permet d’optimiser les abattements des deux époux mais il faut faire l’étude en amont pour en être certain. Le fait de prendre 1/4 du patrimoine a souvent pour effet d’alourdir le patrimoine du conjoint survivant qui sera alors encore plus taxé à son propre décès.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

J ai une DADV JE compte prendre 1/4 en PP et 3/ 4 en UF…MA belle- fille peut- elle exiger sa part tout de suite.

Ne pouvant payer : peut elle me faire un procés et qu ‘ elle en sera l’ issu?

La donation universelle faut il l accord des enfants

Bonjour. Oui tout à fait.

Cordialement.

Bonjour, mon mari est décédé il y a quelques mois, le notaire m’a conseillé de vendre l’immeuble sur laquelle il y a une sci donc mon mari avait 198 part, ensuite il a eu une offre d’achat au prix qu’il m’a conseillé d’acheter je n’ai pas encore signé le compromis. Il s’avère que l’expert comptable m’informe que ce n’est pas une bonne idée. J’ai alors demandé a mon notaire de me permettre expliquer m’a situation au acquéreur pour que nous puissions trouver un arrangement mon notaire refuse de le faire.

Bonjour j’ai une question très importante à vous poser. C’est un cas complexe mais svp j’ai besoin d’y voir claire. Nous avons pris rdv mon mari et moi pour établir un acte de donation au dernier vivant. Mon mari a déjà un enfant d’une première union (ils n’étaient pas mariés)

On souhaite établir cet acte pour que l’enfant de cette première union ne bénéficie d’aucun héritage, est-ce que c’est possible ? Ou il y aura toujours une petite part malgré qu’on établisse cet acte ? Merci beaucoup pour votre retour.

Bonjour,

Il n’est pas possible de déshériter les enfants en France, je l’explique ici : https://www.corrigetonimpot.fr/heritiers-reservataires-quotite-disponible-desheriter/

Cordialement.

Bonjour voilà mon mari a acheté une maison en 1989 je ne pouvais signe l acte notariés car j’étais mineur lui avais21ans moi 17ans aujourd’hui mon époux voudrait me faire la donation de la maison comment doit il procéder qu’elle démarche y a t il a faire nous avons 1 fils après mon décès la maison lui reviendra je vous remercie pour l aide que vous pourriez nous accorder

Veuillez recevoir mes salutations distinguées

BOnjour,

A ce niveau, il n’y a pas le choix : il faut prendre un notaire. C’est obligatoire pour le « transfert » d’une maison et il saura vous donner les bons conseils selon votre patrimoine et vos objectifs.

Cordialement.

Bonjour

Dans le choix de succession 1/4 en pleine propriété et 3/4 en usufruit, que devient les revenus du 1/4 restant en usufruit. merci

Bonjour,

Le 1/4 en pleine propriété signifie en fait 1/4 usufruit et 1/4 nue-propriété. Dans votre question, le 1/4 usufruit restant est contenu dans le 1/4 en pleine propriété.

Cordialement.

Je suis fils unique et ma Mère est décédée le 3 juillet 2018.

Elle a laissé un testament donnant à mes 3 enfants ses cristaux, étains, argenterie, bijoux et services de tout genre.

Mes parents se sont mariés sous le régime de la séparation des biens. En 1981, au décès de mon Père, ma Mère a opté pour l’usufruit total de la part de mon Père.

Mes enfants ont déjà pris de la vaisselle, des outils, un frigidaire, la voiture, de l’ électroménager, un carillon, une ménagère en argent, de l’outillage etc.

Aujourd’hui, ayant saisi le Médiateur du Notariat, mes enfants continuent à réclamer la totalité de ce que j’ai mentionné au début.

Quel recours et position dois-je prendre suite à ces faits.

Merci de votre réponse.

Bonjour,

A ce niveau on sort de mes compétences, il faut voir avec un avocat.

Cordialement.

bonjour mon père est décédé cette année nous sommes trois enfants ma mère est encore avec nous ils ont fait une DDV comment cela se passe il ? ils avaient un bien immobilier ensemble. un dès enfants bien de se remarier avec une femme qui a six enfants et s est installé chez ma mère sans nous laisser le choix comment cela peut être pris en considération dans la succession

Bonjour,

Impossible de vous répondre via un commentaire, il y’a pleins de possibilités différentes selon le choix que fera votre mère sur la succession.

Cordialement.

Mon époux est décédé en décembre 2020. Nous étions mariés sous le régime de séparation de biens mais avions fait depuis fort longtemps une donation au dernier vivant. Nous avons 3 enfants dont 1 est décédé par conséquent c’est son enfant mineure qui hérite.

Je possède un appartement évalué à 400.000 € + des comptes sur livrets d’environ 35.000 €

Quels droits de succession vais-je devoir payer ?

Merci pour les renseignements que vous pourrez me communiquer.

Bonjour, doit-on passer chez le notaire à la suite du décès d’un des 2 conjoints quand il y a eu une donnation au dernier des vivants avec pour seul bien une résidence principale .

Merci de votre réponse.

Bonjour,

Oui tout à fait, c’est nécessaire sur une telle situation.

Cordialemnet.

Bonjour,

Mon papa, 94ans, est décédé en octobre dernier.

Selon notre notaire, ma maman, 91ans, reste propriétaire de la maison familiale à 50% et a l’usufruit des 50% restants, dont mes nerveux (enfants de ma sœur décédée) et moi-même avons la nue propriété.

Maman désire vendre cette maison pour en acheter une autre avec moi.

Si j’ai bien compris, à la vente de la maison familiale (ex 300 000€), maman devra récupérer 50% du prix de vente, ainsi que 10% de la somme restante en usufruit (soit 165 000€).

Mes neveux et moi-même devrions récupérer 135 00€ (soit 33 750€×2 pour mes nerveux et 67 500€ pour moi)

Si maman et moi achetons une maison à 232 500€ (165 000€ maman + 67 500€ moi) nous devenons copropriétaires de cette maison.

Ma question est :

Qu’en sera-t-il de cette maison au décès de maman ?

En serai-je seule héritière ? (Puisque l’achat survient après le décès de ma soeur). Ou bien devrai-je donner une part à mes nerveux ?

Si je dois en donner une part à mes nerveux, sera-t-elle jugée sur la valeur de l’achat initial ou bien sur la valeur qu’elle aura pris au fil des années ?

Je ne comprends pas très bien les notions de nue propriété et usufruit, trop complexe pour moi.

Merci de votre réponse

Cordialement

Bonjour et merci pour cet article informatif et bien rédigé.

Mon père et décédé récemment. Son épouse, qui n’est pas ma mère, m’a déclaré que tous les biens lui appartenaient. J’ai appris qu’elle avait commencé à vendre les possessions de mon père.

Quel recours ai-je pour faire appliquer la loi ?

Bonjour,

A ce niveau, la seule solution est de voir directement avec un notaire.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

mon mari est dcd nous etions maries en separation de bien avec donation entre epoux j avais opte pour 1/4 3/4 ils a 2 filles d’une 1ere union et moi un fils le notaire m a conseillé de le racheter j ai 72 ans ai je bien fait ?

Concernant les biens mobiliers au moment de la vente de l’appartement dont je suis propriétaire á 30% comment se gère les biens mobiliers sans expertise préalable.

Bonjour,

Au niveau de la succession, soit ils sont évalués selon leur valeur réelle mais il faut alors un expertise (ou l’assurance par exemple), soit on retient un forfait de 5% du patrimoine. Au niveau pratique pour le partage, il faut voir avec le notaire.

Cordialement.

BONJOUR

Nous sommes mariés avec contrat de séparation de biens , ,avec 24 ans de différence d’âge ;

Monsieur ,sans enfants , madame 2 enfants

Au decés de monsieur , qui hérite de sa maison en bien propre ?

Au decès de madame , qui hérite de ses biens mobiliers ? SAUF ASSURANCE VIE avec héritiers déja nommés

bonjour mon épouse est déçédée elle était proprietaire de la maison nous avions fait une donation au dernier vivant nous avons deux enfants le notaire compte en lus les deux petits enfants dans la succession c est il normale merci

Mon époux est décédé j’ai l’usufruit. J’ai donc la possibilité de rester dans ma maison. Je suis exonérée du paiement des droits de succession. Est il nécessaire de faire évaluer son habitation par notaire si je suis exonérée de paiement des droits de succession et pour qu’elle raison mon notaire ne me l’a pas dit ?

Merci.

Bonjour,

Oui il faut évaluer car les enfants reçoivent la nue-propriété et eux sont taxés (où ils utilisent leurs abattements). Le notaire a donc besoin de se baser sur une valeur correcte.

Cordialement.

J’ai mes parents qui commencent à être âgés, ils se sont donnés au dernier vivant, ils ont plusieurs enfants de chaque côté remariage, mais pas d’enfants ensemble, si l’un des 2 vient à décédés et que la personne restante veut vendre doit il demander l’autorisation aux enfants ou peut-il faire ce qu’il veut?. Merci.

Bonjour,

Si le bien représente la grosse partie du patrimoine, le conjoint survivant en possédera une partie avec les enfants donc il ne pourra rien faire sans l’accord des enfants.

Cordialement.

Lors du décès d’un des 2 conjoints et une donnation au dernier des vivants ayant été déjà faite, y a t-il des frais pour la succession? Merci.

Bonjour,

Il n’y a pas de fiscalité entre conjoint mariés mais il peut y avoir des frais notariés notamment s’il y’a des biens immobiliers.

Cordialement.

Nous sommes mariés,sans enfants et nos parents respectifs sont décédés.

Est il ds ce cas nécessaire de conclure une DDV ?

Merci d’avance pour une brève réponse.

Bonjour,

Non, sur ce cas tout va déjà au conjoint.

Cordialement.

Bonjour ma maman est décédé en mars 2021 mes parents se sont mariés en 57 sous le régime de la communauté universelle avec l’attribution intégrale au dernier des vivants

En 1988 ils ont fait un nouvel acte de simple donation au dernier des vivants afin de rétablir la part réservataire aux enfants

Notre notaire ne veut pas tenir compte de ce dernier acte et considère que notre papa est seul destinataire des biens de la communauté. Bien sûr notre papa veut absolument que nous heritions maintenant de la part qui nous revient lui-même ayant des revenus très confortables

Je vous remercie pour votre conseil bien cordialement

Bonsoir,

Nous sommes mariés, avons 2 enfants issus de notre union, et une donation au dernier vivant enregistrée chez le notaire.

Quand surviendra le décès d’un des époux, faudra t-il aller chez le notaire pour refaire un nouvel acte de propriété ou bien l’acte DDV permet il de dispenser le passage chez le notaire?

Merci pour votre conseil, cordialement.

Bonjour,

Difficile à dire, tout dépend du patrimoine et surtout du choix du conjoint survivant. Le notaire sera de toute manière obligatoire au décès.

Cordialement.

Bonjour

Mon conjoint a divorcé et a fait la donation de sa maison à c’est 2 enfants mais a garder l’usufruit, entretemps nous nous sommes mariés à sont décès combien est je de temps pour déménager, merci de vôtre réponse

Bonjour,

Toute d’abord un grand merci pour votre article. Avec mon conjoint nous allons nous marier en juillet prochain, sans volonté particulière d’établir un contrat de mariage. Cependant mon papa m’a parlé de l’usufruit et de son importance, est’il utile de la faire avant le mariage lorsque nous avons ni biens ni enfants ? Et est-ce possible sachant que nous restons sur le régime de la communauté des biens réduits aux acquêts ?

Très bonne journée et bonnes fêtes

Manon

Bonjour,

La DDV ne sera possible qu’une fois mariée, elle est valable quelque soit le régime.

Cordialement.

Bonjour

Nous sommes marié sous la communauté mon mari a hérité une belle somme d argent nous n avons aucun bien immobilier mon mari a deux enfants d un premier lit et 3 enfants de notre unions es ce nécessaire de faire une donation entre epoux?

bonjour

j’ai 69 ans Je suis pacsé J’envisage de me marier en 2021 J’ai deux enfant issus d’un précèdent mariage

je possède une assurance vie et des biens immobiliers en nom propre La résidence principale est en indivision avec ma compagne pacsée Je souhaite préserver les droits de ma future épouse

Que me conseillez vous? merci

Bonjour,

Impossible de vous répondre comme ça, de telles demandes nécessitent une étude poussée qui s’élève à plusieurs centaines d’euros (rubrique « à propos » si vous souhaitez passer par nos soins). Vous pouvez déjà lire cet article qui donne quelques pistes : https://www.corrigetonimpot.fr/declaration-impot-concubin-enfant-charge-pension-6dd/

Cordialement.

Bonjour,

Notre cas, nous allons nous marier (55 ans et pas d’enfants) et envisageons une DDV.

Madame possède une maison que nous occupons. Si madame décède, y a-t-il des droits de mutations à payer ?

(Ce que j’ai vu sur les droits de mutations à titre gratuit parait exorbitant)

Cordialement,

FC

Bonjour,

Il n’y aura pas de fiscalité; par contre je ne maîtrise pas les autres aspects; il faudrait voir avec un notaire.

Cordialement.

Bonjour mon père est décédé ma par et bloqué au plus vivant des deux puis-je débloquer ma par car je suis endetté merci

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Merci de votre réponse.

Petite demande supplémentaire pour préciser les choses : est-ce que la moitié en pleine propriété dévolue à notre père pourrait représenter en fait la moitié de la maison lui ayant toujours appartenu puisque notre mère décédée n’était propriétaire que de l’autre moitié ?

Qu’en pensez-vous ?

Bonjour,

Nous nous sommes mariés en 1980 et avons construit une maison en 1983. Nous avons également fait une donation entre époux en 1991. Nous avons deux enfants en commun. Aucun de nous deux n’a eu d’enfant d’une autre union. Au décès de l’un d’entre nous, quelle est la part maximale en PP qu’il héritera de son conjoint ? Merci d’avance de votre réponse.

Bonjour,

Avec deux enfants, c’est maximum 1/3 en PP.

Cordialement.

Bonjour,

Nos parents ont fait une donation entre époux en 1980. Début février 2021, notre mère est décédée. Ensemble, ils ont eu deux enfants : ma sœur et moi. Pas d’autre enfant d’un autre lit.

Le notaire prévoit d’attribuer un quart à chacun de nous et la moitié en pleine propriété à notre père.

D’après mes recherches sur différents sites, je n’ai jamais rencontré ce cas de figure (la moitié au conjoint survivant).

Pourriez-vous m’éclaircir à ce sujet ?

Je vous en remercie.

Cordialement.

Bonjour,

Effectivement j’ai aussi du mal à comprendre puisque cela vient même empiéter sur la quotité disponible (1/3 par enfant minimum).

Cordialement.

Ma belle-mère veut vendre l’appartement qu’elle a reçu de notre père par une donation au dernier vivant pour se rendre en maison de retraite. Quels sont nos droits sur ce bien si elle vend ? Elle a cinq enfants d’un premier lit alors que mon frère et moi-même sommes les enfants de notre père décédé.

Doit-elle nous donner notre part réservataire et si oui, à quelle pourcentage correspond-t-elle ?

Merci de votre réponse .

Bonjour,

Si vous avez la nue-propriété sur ce bien vous avez votre mot à dire mais si le bien lui appartient elle fait ce qu’elle veut.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Mon père est décédé,mes parents on fait une donation au dernier vivant nous sommes quatre enfants et nous soutenons cette donation . est ce qu’il y a des frais de notaire pour ma mère. Cordialement

Bonjour,

Tout va dépendre du montant de la succession pour la fiscalité et il y’aura surement un peu de frais de notaire.

Cordialement.

bonjour,mon pere est décédé cette annee ma mere herite,nous sommes quatres enfants dont un décédé il y a plusieurs années et dont ses 2 enfants demandent leur parts aujourd hui,mes parents avaient fait une donation au dernier vivant,question: peuvent t ils demander leur parts aujourd hui. merci. cordialement.

Bonjour,

Les petits-enfants représentent et ont le même droit que les enfants. Après tout dépend du choix du conjoint; s’il prend l’usufruit les enfants n’auront que la NP et recouvreront alors tout au second décès seulement.

Cordialement.

bonjour, mon mari et moi sommes mariés sous regime communauté des biens, sans enfants et avec acte de donation entre epoux. Mon mari a eu des donations de ces parents, partie en argent, partie en immobilier. Et dans cet acte de donation il y a un réserve de retour. En cas ou mon mari décède avant moi et avant ses parents, dois je redonner toutes les sommes de ces donations que ces parents lui avaient faits?

Bonjour,

Je pense que oui; à voir avec le notaire mais la réserve est souvent faite justement pour ça.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

J’ai plusieurs questions, nous voulons faire une donation au dernier des vivants.

Ma femme et moi avons un enfant, et j’ai aussi deux enfants d’un premier mariage.

Nous n’avons aucun bien immobilier et vivons en location.

Est-ce que ma femme ou moi même aurons la totalité des biens mobiliers dans l’appartement en cas de décès ou alors les enfants pourrons prendre ce qu’ils leur chantent.

J’aimerai aussi faire une donation a ma femme sur la succession de ma mère qui est chez un notaire depuis plus de dix ans est-ce possible?

Je vous remercie d’avance pour vos réponses.

Cordialement.

Hans

BOnjour,

Avec la DDV, cela se passera comme indiqué dans l’article. Il faudrait donc que les biens que vous souhaitez transmettre représente soit 1/4 du patrimoine; soit 1/4 + 3/4 usu pour qu’ils puissent être transmis à Mme. A défaut, une partie ira aux enfants.

Cordialement.

Bonjour, notre père est mort en 1999 ; étant remarié ce dernier a fait une donation au dernier vivant.

Au moment de son décès notre belle mère « a disparu des écrans radars » ; la succession n’a jamais été faite.

Je voudrais savoir s’il existe un délais pour assurer la succession dans ce cadre là et s’il existe également délais de prescription. Bien cordailement.