La clause bénéficiaire démembrée sur les contrats d’assurance-vie est un formidable outil de transmission. Malheureusement souvent réservée aux personnes ayant un patrimoine important, elle a pourtant beaucoup d’intérêts à être mise en place même pour des particuliers moins fortunés. L’intérêt fiscal est souvent recherché mais parfois à tort, il est tout à fait possible de la mettre en place dans une optique pratique ou via une stratégie patrimoniale différente. D’autres impacts plus complexes mais tout aussi attractifs sont possibles pour beaucoup de particuliers, notamment afin de minimiser les droits au second décès via la créance de restitution. Nous allons développer ces points via des exemples chiffrés pour voir l’impact fiscal et patrimonial selon que la clause s’applique via l’article 990I ou le 757B. Enfin, la rédaction d’une clause démembrée fait souvent peur de par sa complexité : faut-il intégrer l’obligation de remploi, le paiement des droits pour les nus propriétaires ect…. Vous en trouverez un exemple complet utilisé par de nombreux professionnels en fin d’article. Il vous suffit de la reprendre avec votre Etat civil et de l’envoyer par courrier à votre compagnie d’assurance-vie.

Sommaire

La clause démembrée sur un contrat d’assurance-vie, c’est quoi ? Exemple !

Avant toute chose, nous vous invitons à prendre connaissance de la fiscalité lors de la transmission de l’assurance-vie (article 990I et 757B), sur cet

article si vous ne la maîtrisez pas. A défaut, sachez que les calculs sont faits dans l’article selon ces deux barèmes en vigueur. Nous ne revenons pas non plus sur la notion de

démembrement expliqué au début de cet article sur la donation au

dernier vivant.

La clause bénéficiaire d’un contrat d’assurance-vie peut être démembrée en indiquant comme bénéficiaire un nu-propriétaire et un usufruitier. On parle alors de

quasi-usufruitier car le démembrement porte sur des liquidités et non sur un bien immobilier. Le quasi-usufruitier sera libre d’utiliser les sommes comme il l’entend. Il a la main sur tout, pas

seulement sur les intérêts comme on pourrait le croire. Charge à lui de rendre la valeur du contrat à son décès au nu-propriétaire.

Exemple

Mr Corrigetonimpôt possède une assurance-vie de 50 000 €. Il désigne sa femme comme usufruitière et son fils comme nu-propriétaire. A son décès, le contrat est

dénoué selon la clause bénéficiaire. Mme Corrigetonimpôt va donc recevoir l’usufruit et pourra recevoir et jouir de 50 000 € en tant que quasi-usufruitière. L’enfant reçoit la nue-propriété ; il

n’a aucun droit au décès mais possède une créance vis-à-vis de Mme. A la fin de l’usufruit (décès de Mme), l’enfant recouvrera sa pleine-propriété soit 50 000 € en se servant sur le patrimoine de

Mme avant partage.

Un schéma qui laisse plusieurs questions en suspens : quel est l’impact sur la fiscalité ? Que se passe t’il si Mme dilapide tout ? Quelles stratégies est

recherchée avec la clause démembrée… ? Passons cela en revu cela en commençant pas l’avantage fiscal.

Quelle fiscalité sur une clause bénéficiaire démembrée en assurance-vie?

Nous allons étudier le gain en impôt procuré par une clause bénéficiaire démembrée. Il existe bien mais n’est pas si fréquent ni si important depuis plusieurs

réformes. Aujourd’hui, la clause démembrée a plusieurs atouts et il serait stupide de se limiter à l’attrait fiscal qui a largement perdu de sa superbe.

Clause démembrées et 990I pour les sommes versées avant 70 ans. Gare aux abattements !

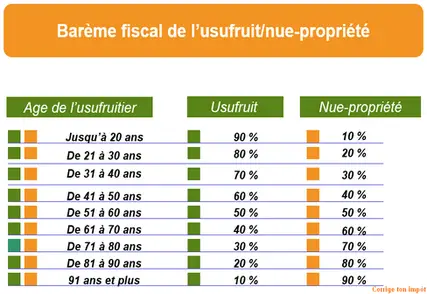

L’avantage fiscal de la clause démembrée apparaît lorsque l’on se trouve sur un contrat d’assurance-vie soumis à l’article 990 I : abattement de 152 500 € par bénéficiaire puis 20% d’impôt (voir 31.25% pour les très gros contrats). Cette fiscalité a lieu si vous versez avant 70 ans. Imaginons ici que Mr Corrigetonimpot a deux enfants et qu’il les met comme bénéficiaire de son contrat valorisé à 500 000 €. A son décès, les enfants supporteront donc (500 000 – 152500*2)*20% = 39 000 € d’impôts.

Grâce à la clause démembrée, la fiscalité peut diminuer considérablement. Mr Corrigetonimpot va mettre en place une clause démembrée : usufruit sa femme et

nue-propriété les enfants. Au-décès, la fiscalité va porter sur la valeur de la nue-propriété seulement puisque les enfants reçoivent la nue-propriété. Le conjoint est exonéré et reçoit son

usufruit sans impôt. La valeur de la nue-propriété va dépendre de l’âge de l’usufruitier selon le barème prévu à l’article 669 du CGI :

Détaillons le calcul des droits via la clause démembrée pour y voir plus clair. Le barème sert juste à évaluer la valeur fiscale reçue pour déterminer la

fiscalité.

Exemple

Mr Corrigetonimpot a donc mis ses deux enfants comme bénéficiaire en nue-propriété et sa femme en usufruit. A son décès, sa femme a 75 ans.

1) Mme reçoit l’usufruit soit une valeur fiscale d’après le barème de 500 000 * 30% = 150 000 €. Elle ne paie rien (conjoint exonéré soit 150 000 * 0% = 0

€).

2) Les enfants reçoivent la nue-propriété soit une valeur fiscale de 500 000 * 70% = 350 000 €.

3) Ils ont droit à un abattement avant impôt….

Précision technique importante : l’abattement de 152 500 € du 990I par bénéficiaire subit aussi le taux prévu à l’article 669 du CGI venant réduire l’attrait fiscal

du démembrement depuis quelques années !

… l’abattement par enfant est de 152 500 * 70% = 106 750. Soit 213 500 € d’abattement au total

4) L’impôt est calculé sur la base de 350 000 – 213 500 = 136 500 €.

5) Impôt final : 136 500 * 20% = 27 300 €.

La clause démembrée a permis à Monsieur de faire passer l’impôt de 39 000 € à 27 300 €. En tant qu’usufruitière, Mme reçoit les 500 000 € et en fait ce qu’elle

veut, les enfants auront une créance du même montant à son décès. Ils recouvreront ces 500 000 € sans fiscalité puisqu’ils la paient aujourd’hui.

Le gain fiscal via la clause démembrée pour un contrat imposé selon le 990I est d’autant plus important que la valeur du contrat est élevée et que le

conjoint usufruitier est jeune afin de jouer sur l’effet de levier au maximum.

Clause démembrées en assurance-vie pour les sommes versées après 70 ans. L’abattement devient peu utile.

Si vous avez versé après 70 ans, la fiscalité est celle des droits de succession (Simulateur des droits de succession et donation) avec un abattement unique de 30 500 €, quel que soit le nombre de bénéficiaires (contrairement au point précédent où on avait autant d’abattement que de bénéficiaires). Malheureusement, l’administration fiscale a prévu dans le BOFIP 10-10-20-20-20130709 à l’alinéa 225 que cet abattement unique subit aussi les taux usufruit/nu-propriétaire en cas de démembrement de la clause bénéficiaire. L’intérêt du démembrement reste plus que limité, la valeur fiscale de la nue-propriété est imposée selon le barème commun après un abattement partiel de 30 500 € tout bénéficiaire confondu. L’assurance-vie démembrée ne permet pas de gain vis-à-vis de l’assurance-vie classique (ou de la succession) hormis cet abattement de 30 500 € unique proratisé selon l’âge de l’usufruit.

La clause démembrée a donc surtout un intérêt fiscal pour les patrimoines très importants (sommes versées en assurance-vie avant 70 ans et contrats supérieurs à 152

500 € * le nombre de bénéficiaires hors conjoint). Pour autant, un autre aspect se doit d’être connu et étudié par les épargnants « normaux » pour utiliser une clause démembrée.

Comment gérer la restitution des sommes par l’usufruitier ? Clause de réemploi ou créance de restitution ?

Le démembrement suppose de laisser la main au quasi-usufruitier ce qui laisse les nus propriétaires dépendant de celui-ci. Une clause correctement rédigée précise

que, via les articles 601 et 602 du code civil, l’usufruitier n’est pas tenu de donner caution ou placer les sommes. Il est censé les gérer en « bon père de famille » mais on pourrait imaginer

une situation extrême où l’usufruitier dilapidera la totalité des sommes et ne serait pas en mesure de restituer la valeur aux nus propriétaires. Pour pallier à cela, on peut évoquer l’obligation

de remploi comme première solution. Nous allons surtout nous focaliser sur une seconde solution qui est la créance de restitution pouvant devenir un outil patrimonial permettant de réduire les

droits successoraux des épargnants plus modestes ayant peu de liquidités.

Clause bénéficiaire démembrée et obligation de réemploi en assurance-vie.

Lors de la rédaction, le souscripteur peut prévoir une obligation de réemploi. Concrètement, c’est une obligation pour l’usufruitier qui doit réinvestir les sommes

sur un actif déterminé à l’avance. L’exemple le plus courant est une clause démembrée avec obligation de réemploi sur un actif immobilier. L’usufruitier n’aura alors pas la main sur les sommes et

devra les utiliser pour acheter un bien immobilier. Il percevra seulement les revenus du bien acheté (ou pourra l’habiter) via les sommes de l’assurance-vie. Une solution qui protège les nus

propriétaires (impossible que la capital soit dilapidé) mais vient réduire drastiquement la liberté du quasi-usufruitier. Pour une clause de réemploi, le notaire est fortement conseillé pour

ficeler le montage correctement.

Rédaction de la créance de restitution = gros avantage de l’assurance-vie démembrée.

Pour éviter les contraintes de l’obligation de réemploi, les investisseurs vont pouvoir jouer sur un autre aspect pour protéger les nus-prorpiétaires, laisser la

liberté à l’usufruitier et réduire les droits de succession (oui oui, baisse des droits de succession et non de l’assurance-vie) au second décès. Une clause démembrée correctement rédigé

prévoira une créance de restitution et conseillera de matérialiser cette créance par un acte authentique. Concrètement, que veut dire ce charabia ?

Reprenons un exemple avec Mr Corrigetonimpot, marié un enfant, qui a une assurance-vie de 100 000 € dont il démembre la clause bénéficiaire. A son décès, sa femme a

l’usufruit et fait ce qu’elle veut des 100 000 €, son fils à la nue-propriété. Son fils a donc une créance de 100 000 € vis-à-vis de la mère. Au décès de l’usufruitière (la mère), le fils est

créancier et doit récupérer les 100 000 € qui lui appartiennent.

Allons maintenant un peu plus loin et imaginons que la mère dilapide complètement le capital de 100 000 €. Il lui reste par ailleurs dans sa succession un

patrimoine de 350 000 €. Le fils devant recouvrer sa nue-propriété possède une créance et doit pouvoir se servir sur la succession de Mme avant le partage pour récupérer son dû. Ceci va être

possible et se dérouler sans encombre si un acte a été fait au premier décès mentionnant la créance de restitution et surtout son montant. Un document essentiel pour les impôts. La clause

démembrée va donc inclure cet aspect en conseillant de faire constater la créance de restitution au premier décès par acte authentique. Une convention de quasi-usufruit rédigée par notaire peut

aussi préciser les modalités de gestion et mentionner la créance de restitution.

Cet aspect est important pour éviter le redressement fiscal. Nous vous l’avions dit, des stratégies patrimoniales sont possibles et nombreuses en utilisant la

créance de restitution sur le démembrement de l’assurance-vie. Lorsque le nu-propriétaire va se servir sur le patrimoine pour récupérer sa créance au décès de l’usufruitier, il va minorer la

fiscalité. En utilisant le capital, l’usufruitier (le conjoint survivant) sait qu’il permet une baisse des droits de succession à terme vis-à-vis des enfants. Le fisc ne pourra rien dire si la

créance a été signalée en amont. Voyons cela avec un exemple qui prouve l’avantage de la clause démembrée pour Monsieur Toutlemonde.

Exemple

Mr Corrigetonimpot, 65 ans est marié avec un enfant, possède 100 000 € en assurance-vie. De son côté, Mme possède une maison évaluée à 150 000 €.

Cas n° 1 : Mr pense que la clause démembrée n’est pas pour lui car il a un patrimoine « modeste ». Il met son fils comme

bénéficiaire.

Décès de Mr :

– Son fils récupère le contrat de 100 000 €. Fiscalité 0 via l’abattement de 152 500 €.

Décès de Mme :

– Mme transmet sa maison évaluée à 150 000 € à son fils. Au niveau de la succession hors assurance-vie, l’abattement est de 100 000 € suivi d’un impôt de

l’ordre de 20%. Le fils doit payer 50 000*20% = 10 000 €.

Ces contribuables modestes ont deux problématiques : d’une part Mme n’a pas été protégée et n’a pas eu de liquidités au décès de Mr, d’autre part des droits

sont à payer au second décès.

Cas n° 2 : Mr et Mme Corrigetonimpot prennent conscience que la clause démembrée est intéressante même pour les contribuables modestes. Il la mette en

place sur le contrat de Mr.

Décès de Mr :

– Mme récupère l’usufruit du contrat et le fils la nue-propriété. Pas d’impôt pour le fils via l’abattement.

A ce moment, Mme fait faire une convention de quasi-usufruit précisant que son fils possède une créance de restitution en tant que nu-propriétaire sur les 100

000 € qu’elle reçoit comme usufruitière.

La vie continue et Mme utilise une partie des sommes. A son décès, il ne reste que 50 000 €. Elle a toujours son bien immobilier de 150 000 €.

Décès de Mme :

– Le fils fait valoir sa créance. Il récupère 50 000 € de liquidités + 50 000 € avant la succession sur le patrimoine de Mme, sans fiscalité. C’est normal, il

est nu-propriétaire depuis le décès de Mr. Il a donc 50 000 € + 1/3 du bien afin que sa créance soit respectée.

– Dans la succession de Mme, il reste 2/3 du bien soit 100 000 €. Son fils est héritier et a un abattement de 100 000 €. Impôt 0 €.

Grâce à la clause démembrée et à la créance de restitution, Mme a été protégée et les droits ont diminués au second décès! Economie de 10 000 €.

Le démembrement d’une clause bénéficiaire en assurance-vie est une stratégie parfaitement viable, même pour les contribuables aux patrimoines modestes. Le conjoint survivant usufruitier peut utiliser les sommes en toute tranquillité et même permettre de réduire les droits de succession au second décès via la créance de restitution. Il est fortement conseillé de mentionner cette créance dans un acte authentique ou une convention de quasi-usufruit au premier décès.

Comment rédiger une clause démembrée en assurance-vie ? A quoi penser ? Exemple ?

La rédaction est très complexe et rien ne doit être laissé au hasard. Prenons un exemple tout bête. L’enfant qui reçoit la nue-propriété peut se retrouver à devoir

payer des droits en tant que nu-propriétaire. Difficile pour lui de sortir 20 000 € pour payer l’impôt si il ne reçoit rien de concret immédiatement via la nue-propriété. La rédaction de la

clause va donc prévoir que la fiscalité pour les nus propriétaires sera ponctionnée sur le contrat avant transmission à l’usufruitier. De même, l’importance de la créance de restitution ou la

liberté de l’usufruitier seront indiqués. Il est également courant de la rédiger intelligemment en laissant la possibilité au conjoint usufruitier de ne rien prendre du tout s’il estime être

assez riche au décès de son conjoint et préfère tout laisser aux enfants dès le premier décès.

Bref, la clause démembrée sur un contrat d’assurance-vie pouvant servir à de nombreuses personnes et être même intéressante pour des contribuables avec un

patrimoine « modeste » en assurance-vie (l’important étant que les sommes soient versées avant 70 ans), nous vous en transmettons un modèle ci-dessous issu du guide Séraqui. N’hésitez pas à

l’utiliser pour une mise à jour de votre clause bénéficiaire si elle a été mal rédigée ou si vous souhaitez la mettre en place. Un simple envoi à votre compagnie d’assurance-vie suffit!

Exemple de clause bénéficiaire démembrée :

» Pour l’usufruit des capitaux, le conjoint de l’assurée, non-divorcé.

Dans le cas du prédécès du conjoint de l’assurée, de divorce, ou de non-acceptation du bénéfice du contrat par celui-ci, sera bénéficiaire en pleine propriété,

l’enfant de l’assuré :

– Mr/Mme…… née le …….. au……. demeurant ce jour à ………………..

Pour la nue-propriété des capitaux, l’enfant de l’assuré :

– Mr/Mme…… née le …….. au……. demeurant ce jour à ………………..

En cas de prédécès ou de renonciation de Mr/Mme……………….. sa part reviendra à sa représentation.

A défaut, les héritiers de l’assuré.

La Compagnie d’assurance sera déchargée de toutes responsabilités tant à l’égard de l’usufruitier que des nus propriétaires par la remise des fonds à

l’usufruitier.

En cas d’attribution du bénéfice du contrat en usufruit au conjoint de l’assurée, et en nue-propriété aux bénéficiaires, cette attribution se fera dans les

conditions suivantes:

1) La Compagnie d’assurance remettra la totalité des sommes dues au conjoint de l’assurée qui, en sa qualité d’usufruitier, disposera sur cette créance

monétaire d’un quasi-usufruit, conformément aux dispositions de l’article 587 du Code Civil.

2) La Compagnie d’assurance sera déchargée de toutes responsabilités tant à l’égard de l’usufruitier que des nus propriétaires par la remise des fonds à

l’usufruitier.

3) La compagnie devra cependant indiquer par écrit aux bénéficiaires en nue-propriété, le montant des sommes remises à l’usufruitier, ainsi que la date de leur

règlement.

4) En sa qualité de quasi-usufruitier, le conjoint de l’assurée pourra disposer librement des sommes reçues ; il pourra s’en servir comme un propriétaire, mais

à charge de rendre une somme équivalente à l’extinction de l’usufruit, aux nus propriétaires.

5) Par dérogation aux articles 601 et 602 du Code civil, l’usufruitier ne sera pas tenu de donner caution ni de placer les sommes. En conséquence, il décidera

seul de l’affectation des fonds reçus.

Il restera redevable, vis-à-vis du ou des nu(s)- propriétaire(s), d’une somme égale à celle reçue de la Compagnie d’assurance, cette dette ne devenant exigible

qu’à son décès. Le ou les nus-propriétaires ne pouvant pas demander l’application des articles 601 et 602 du code civil, la récupération de leur créance sur la succession de l’usufruitier est

susceptible d’être mise en échec partiellement ou totalement en cas d’insuffisance d’actif successoral.

6) Pendant toute la durée du quasi-usufruit, les nus propriétaires seront créanciers à l’égard du conjoint de l’assurée, d’une somme équivalant au montant des

capitaux payés par la compagnie ; cette créance deviendra exigible au jour de l’extinction du quasi-usufruit, c’est à dire au jour du décès du quasi-usufruitier.

7) Si, en raison des dispositions fiscales en vigueur (actuellement en raison des articles 757B et 990I du CGI), il était dû des droits à l’Etat, tant par le

conjoint que par les nus propriétaires, le conjoint de l’assurée devra en assurer globalement le règlement par prélèvement sur les capitaux lui revenant, la créance de restitution dont il est

débiteur étant réduite du montant des droits payés pour le compte des nus propriétaires.

8) Il est conseillé par l’assurée, à son conjoint et aux nus propriétaires, de faire constater, par acte authentique ou par acte sous seing privé enregistré à

la recette des impôts, dans les six mois qui suivront son décès, la nature des droits qui leur reviennent en raison du dénouement du contrat d’assurance et des conditions ci-dessus

indiquées.

Cet acte aura le double intérêt de porter mémoire de la créance de restitution qui profite à l’enfant de l’assurée, et de la rendre opposable à l’administration

fiscale, en raison des dispositions de l’article 773- 2° du CGI.

Cette désignation de bénéficiaire annule et se substitue à toutes autres désignations et notamment celle pré-imprimée dans le bulletin d’adhésion.

Fait à …………………

Le …………………….

Signature »

Bonjour,

On préconise dans le cas où il y aurait par exemple comme bénéficiaires 1 conjoint survivant usufruitier et 2 enfants nus-propriétaires avec une clause de réemploi d’ouvrir un compte démembré par couple usufruitier pour individualiser le remploi et éviter l’indivision entre les nus-propriétaires.

Mes questions sont :

Une fois cette opération, est-ce que chaque couple pourra remployer son capital dans le bien qu’il souhaite ou bien doivent-ils obligatoirement le faire ensemble ?

Une fois cette opération effectuée, peuvent-ils mettre fin au démembrement sans allez jusqu’au remploi ?

Merci pour vos précisions

Bien Cordialement

Merci pour vos explications et surtout pour les exemples détaillés qui permettent de bien comprendre le fonctionnement du démembrement de la clause bénéficiaire.

Toutefois, il me semble que, dans la partie consacrée aux versements avant 70 ans, l’exemple donné minore l’intérêt du démembrement, car il oppose deux hypothèses qui ne sont pas tout à fait comparables : en effet, l’épouse n’est pas protégée dans la première hypothèse (pas de démembrement) alors qu’elle l’est dans la seconde (démembrement), et les enfants reçoivent une somme au décès du père dans la première hypothèse alors qu’ils ne reçoivent rien dans la deuxième hypothèse.

Ne serait-il pas préférable de comparer les deux hypothèses (pas de démembrement vs démembrement) dans un exemple où l’épouse est protégée dans les deux cas ?

Pour simplifier ma proposition, je supposerai que les enfants de Mr sont aussi ceux de Mme, que le contrat d’assurance-vie est le seul actif transmis par Mr, que Mme conserve jusqu’à son décès la totalité des sommes en provenance du contrat d’assurance-vie, et que Mme n’a aucun patrimoine.

1. Reprenons tout d’abord l’exemple donné :

1.1. Dans la première hypothèse (pas de démembrement), Mr désigne ses deux enfants comme bénéficiaires de son contrat de 500 000 €. Donc :

o Au décès de Mr :

– Les enfants encaissent 500 000 € et, fiscalisés selon les règles propres à l’assurance-vie, paient (500 000 – 152 500 x 2) x 20% = 39 000 € d’impôt.

– Son épouse n’encaisse rien et n’est donc pas protégée.

o Au décès de Mme, les enfants n’encaissent ni ne déboursent rien.

1.2. Dans la deuxième hypothèse (démembrement), Mr désigne sa femme comme quasi-usufruitière et ses enfants comme nu propriétaires de son contrat de 500 000€. Donc :

o Au décès de Mr :

– L’épouse encaisse 500 000 € et est ainsi protégée ; en tant que conjoint, elle ne subit pas d’imposition (mais en général paie l’impôt dû par les enfants)

– Les enfants n’encaissent rien, mais, fiscalisés selon les règles propres à l’assurance-vie sur la valeur de la nue-propriété soit 350 000 € (70% de la valeur du contrat compte tenu de l’âge de l’épouse) doivent (350 000 – 152 500 x 70%) x 20% = 27 300 € d’impôt (toutefois l’impôt est en général payé par l’usufruitier qui, lui, a encaissé des fonds).

o Au décès de Mme, en supposant que celle-ci a totalement préservé la somme reçue, les enfants encaissent 500 000 € et, l’impôt ayant déjà été payé, ne décaissent rien.

1.3. La différence d’imposition entre les deux hypothèses est donc de 39 000 – 27 300 = 11 700 €.

2. Prenons maintenant un exemple légèrement différent où la situation de l’épouse est similaire dans les deux hypothèses :

2.1. Première hypothèse (pas de démembrement) : Mr désigne son épouse comme seule bénéficiaire de son contrat de 500 000 €. Donc :

o Au décès de Mr :

– L’épouse encaisse 500 000 € et est donc protégée ; en tant que conjoint, elle ne subit pas d’imposition.

– Les enfants n’encaissent rien et ne déboursent rien.

o Au décès de Mme, en supposant que celle-ci a totalement préservé la somme reçue, les enfants encaissent 500 000 € et paient des droits calculés selon le barème applicable aux transmissions entre parent et enfant après abattement de 100 000 € par enfant, à 28 194 € par enfant, donc à 28 194 x 2 = 56 388 € pour les deux enfants.

2.2. Deuxième hypothèse (démembrement) : Mr désigne sa femme comme quasi-usufruitière et ses enfants comme nu propriétaires de son contrat de 500 000 €. Donc :

o Au décès de Mr :

– L’épouse encaisse 500 000 € et est ainsi protégée ; en tant que conjoint, elle ne subit pas d’imposition (mais en général paie l’impôt dû par les enfants)

– Les enfants n’encaissent rien, mais, fiscalisés selon les règles propres à l’assurance-vie sur la valeur de la nue-propriété soit 350 000 € (70% de la valeur du contrat compte tenu de l’âge de l’épouse) paient (350 000 – 152 500 x 70%) x 20% = 27 300 € d’impôt (mais l’impôt est en général payé par l’usufruitier qui, lui, a encaissé des fonds).

o Au décès de Mme, en supposant que celle-ci a totalement préservé la somme reçue, les enfants encaissent 500 000 € et, l’impôt ayant déjà été payé, ne décaissent rien.

2.3. La différence d’imposition entre les deux hypothèses est donc de 56 388 – 27 300 =29 088 €.

On voit ainsi que l’économie d’impôt générée par le démembrement est 2,5 fois plus importante dans le deuxième exemple, celui où l’épouse est protégée dans les deux hypothèses, que dans le premier.

Bonjour,

Merci pour cet article.

*Cas n°1 : le fils doit payer 50 000*20% = 10 000 €

Cas n°2 : si l’épouse ne dilapide pas les sommes touchées, à son décès, elle possède donc 100 000 € de liquidité (à percevoir par le fils) et 150 000 € d’immobilier. A son décès, le fils devra également payer 10 000 € de fiscalité (50 000 € * 20%) ? On se retrouve donc dans le cas n°1 ? Intérêt faible ?

*Il est fortement conseillé de mentionner cette créance dans un acte authentique ou une convention de quasi-usufruit au premier décès : si cela n’est pas fait, le clause démembrée ne s’applique pas ?

*Aussi, l’enfant qui reçoit la nue-propriété peut se retrouver à devoir payer des droits en tant que nu-propriétaire. Difficile pour lui de sortir 20 000 € pour payer l’impôt si il ne reçoit rien de concret immédiatement via la nue-propriété. La rédaction de la clause va donc prévoir que la fiscalité pour les nus propriétaires sera ponctionnée sur le contrat avant transmission à l’usufruitier.

Où ce point est précisé dans la clause en exemple svp ? Dans votre exemple, si le fils doit 20 000 € sur un contrant représentant 500 000 €, seul 480 000 € seront versés à l’usufruitier ? Les 20 000 € seront donc à la charge de l’usufruitier ?

Merci d’avance pour vos précisions.

Bonjour et felicitations pour ce site, tres professionel.

Nous sommes un couple avec 1 enfant.

Dans le cas d une AV co-souscrite dénouée au 1er décès et démembrée , a quel moment paie t on des droits ( 1 er ou 2 eme DC ) et quelle est la formule. Prenons un exemple avec un montant de 300 kE et un age de 75 ans. Merci par avance

Bonjour

Qu’en est il du démembrement de la clause bénéficiaire si les parents sont mariés sous le régime de la Communauté Universelle ? Est elle possible ? Utile ?

Bonjour,

Elle peut oui mais il faudrait surtout voir en premier lieu l’utilité ou non de ce régime qui protège le conjoint au maximum mais au détriment de la fiscalité pour les enfants.

Article très clair, merci.

Il a été vu que l’abattement est applicable tous contrats d’AV confondus.

Question : comment évaluer l’abattement global dans le cas de deux contrats d’AV différents :

– un contrat avec clause bénéficiaire « normale » directement vers les 2 enfants,

– un autre contrat avec clause démembrée usufruit épouse, nue propriété enfants

Bonjour,

En réalité le premier contrat dénoué prend l’abattement. Au final ça ne change rien car la valeur globale transmise aux enfants (NP + pleine-pro) est la même et l’abattement de 30.5k s’applique sur cette valeur globale et le solde est fiscalisé. Donc peu importe l’ordre de dénouement, la fiscalité sera la même.

Intrigué par votre remarque sur le peu d’utilité de l’abattement de 30 500€ appliqué aux sommes versées après 70 ans, j’ai réalisé un tableau comparatif pour mesurer les effets du démembrement sur cet abattement. Sauf erreur dans mes calculs, il apparait que le gain fiscal évolue de manière contre intuitive.

L’abattement étant plus faible après 70 ans, la fiscalité est bien sûr plus importante mais le gain fiscal lui-même, lié au démembrement comparé à celui observé en l’absence de démembrement est supérieur à celui observé avant 70 ans !!

Exemple :

Mr X a un enfant. Il dispose d’un capital de 300 000€ versé après 70 ans. Il décède à 75 ans. Sa conjointe opte pour un démembrement. La valeur de la nue-propriété de l’enfant est alorsselon le barème fiscal de 210 000€ (300 000 x 70%), l’abattement est de 30 500€ x 70% = 21 350 soit un solde imposable de 210 000 – 21350 = 188 650€ fiscalisé à 20% soit 37 730€. Sans démembrement le solde imposable aurait été de 300 000 – 30 500 = 269 500€ et la fiscalité à 20% de 53 900€ soit un gain de 53 900 – 37 730 = 16 170€ en faveur du démembrement.

Si les capitaux avaient été versés avant 70 ans, le gain toujours en faveur du démembrement n’aurait été que de 8850€… soit moitié moins !

Mais bien sur avant 70 ans, comme vous l’indiquez, le nombre de bénéficiaires est un coefficient multiplicateur de l’abattement de 152 500€ par bénéficiaire qui représente un élément primordial dans l’équation. Avec un nombre limité de bénéficiaires (1 ou 2), ma simulation semble cependant indiquer un gain sur le plan fiscal en faveur du démembrement.

Merci pour vos remarques surtout si une erreur s’était glissée dans mes calculs à l’insu de mon plein gré…

Bien cordialement

vous précisez 7) Si, en raison des dispositions fiscales en vigueur (actuellement en raison des articles 757B et 990I du CGI), il était dû des droits à l’Etat, tant par le conjoint que par les nus propriétaires, le conjoint de l’assurée devra en assurer globalement le règlement par prélèvement sur les capitaux lui revenant, la créance de restitution dont il est débiteur étant réduite du montant des droits payés pour le compte des nus propriétaires.

la référence a l’art 757 semble erronnée:

En dehors de ce cas, le BOFiP nous précise qu’il convient d’appliquer les dispositions des articles 990I ou 757B, écartant par la même la prise en compte de l’assurance vie dans l’actif successoral. Le paragraphe 50 du BOI-ENR-DMTG-10-10-20-20, reprend en premier lieu les dispositions de l’article L132-12 du Code des assurances avant de noter une exception fiscale à ce principe civil. Le BOFiP porte sur « l’ouverture, sous certaines conditions, aux droits de mutation à titre gratuit suivant le degré de parenté existant entre le bénéficiaire et l’assuré. »

Il est important de souligner qu’à aucun moment, il n’est fait mention d’une intégration des primes à l’actif successoral conduisant à l’impossibilité de déduire tout passif successoral (dont la créance de restitution) des primes taxables aux DMTG en vertu de l’article 757B CGI.

3. Position confirmée par la Cour d’appel d’Angers en 2011

Cette situation a été jugée par la Cour d’appel d’Angers du 21 juin 2011 (n°10/00567), cette dernière considère que les capitaux issus de l’assurance vie sont hors succession de telle sorte que le passif (issu de la créance) ne peut venir en minoration de la base taxable 57B.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, merci pour cet article très clair.

En cas de divorce, sans nouveau conjoint ni PACS, est-il utile de démembrer ? Je souhaite que mes quatre enfants soient bénéficiaires de mon assurance-vie (avec des versements avant 70 ans)

Merci

Bonjour,

Il faudrait étudier la situation dans son ensemble selon vos besoins et objectifs pour que je puisse vous répondre et vous aider. Je fais des études personnalisées ici : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Après s’il n’y a que des enfants et pas d’autres héritiers que vous souhaitez avantager ni de petits enfants le démembrement n’a pas d’utilité.

Vos explications sont remarquables , documentées, détaillées et faciles à comprendre . Bravo !

J’ai une question sur le sujet de la créance successorale .

Imaginons 2 contrats d’assurance vie l’un dont les fonds ont été dépensés par l’usufuitier ( contrat A), l’autre contrat (B), dont les capitaux sont intacts, et versés au nue propriétaire , est ce que cette créance crée par le contrat A, permet de diminuer la taxe d’impots à payer par ce bénéficiaire dont l’abattement est limité à 30.500 car souscrit après 70 ans ?

Un grand merci .

Bonjour et merci,

Sur le papier, je pense que vous avez raison et que la réponse est oui. Maintenant, il ne serait pas idiot de vérifier avec le notaire. Je me pose la question suivante : va t’on considérer que la créance est à combler via la seconde assurance-vie (auquel cas votre raisonnement est bon) ou va t’on se servir du patrimoine du défunt pour la combler (auquel cas ça change tout car l’assurance-vie B est fiscalisée normalement et la créance vient diminuer les droits de succession qui sont peut-être nuls par ailleurs?

Cordialement.

Bonjour,

Peut on démembrer une clause bénéficiaire pour autre qu’un conjoint. En clair ma mère, veuve, m’a désigné comme bénéficiaire de son contrat d’assurance vie. Peut on modifier cette clause pour que je devienne bénéficiaire de l’usufruit et mes enfants (donc ses petits enfants) bénéficiaire de la nue propriété. A son décès nous rédigerons une convention de quasi usufruit pour reconnaitre leur créance.

Cette rédaction est elle possible ?

Bonjour,

Oui tout à fait, ce type de rédaction est tout à fait possible.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Merci pour cet excellent article.

Mes parents ont co souscrit une assurance vie qui se dénouera au premier décès, sauriez vous s’il est possible de modifier la clause bénéficiaire pour un démembrement avec quasi usufruit ?

Bonjour,

Je ne suis pas certain; au niveau des contrats co-souscrits on a pas mal de choses à regarder en amont. Cela fait un moment que je n’ai pas regarder les différents arrêts ex Bacquet et suivants… Du coup je préfère ne pas me prononcer pour éviter de dire une bêtise. Si quelqu’un à la réponse?

Bonjour, je voudrais savoir si il faut faire appel à un notaire pour faire enregistrer une donation de la nu-propriété de l’assurance vie aux enfants ceci du point de vue fiscal pour la donation de 100 000 € tous les 15 ans. Merci

Bonjour,

Vous parlez d’une donation hors assurance-vie?

Cordialement.

Pourriez-vous préciser si on peut désigner un bénéficiaire à titre onéreux d’un contrat d’assurance vie > 70 ans? Sinon pourquoi ?

En d’autres termes il me semble qu’il y a 2 solutions pour contourner la difficulté évoquée à savoir :

• Soit désigner un bénéficiaire à titre onéreux afin de restituer le quasi-usufruit

• Soit mentionner dans la clause bénéficiaire que les sommes > à l’abattement relèvent de la succession

Par ailleurs, peut on par testament prévoir un démembrement ou un démembrement croisé des part réservataires malgré l’art 912cc : La réserve héréditaire est la part des biens et droits successoraux

dont la loi assure la dévolution libre de charges à certains héritiers dits réservataires, s’ils sont appelés à la succession et s’ils l’acceptent.?

qu’elle est la base juridique ou jurisprudentielle?

Bonjour Michel,

Les enfants paient l’impôt pour recevoir la nue-propriété. En l’occurrence, ils paient un impôt de 0 € grâce aux abattements pour recevoir la nue-propriété.

Au décès de l’usufruitier, on dit que l’usufruit disparaît. De fait, les nus-propriétaires deviennent pleins propriétaires. C’est une opération « transparente ». Les nus-propriétaires n’ont pas d’impôt

à payer quand ils deviennent pleins-propriétaires. Ils ne reçoivent pas un usufruit… on considère qu’ils possèdent déjà donc il ne font que recouvrer ce qui leur appartient. Ils récupèrent donc les

500 000 € en pleine-propriété qui leur appartiennent déjà. Ils ont déjà payé la fiscalité pour « recevoir » ces 500k car ils l’ont payé en recevant la nue-propriété (fiscalité qui était de 0 €). C’est

un peu technique, j’espère que j’ai pu vous éclairer.

Cordialement.

Dans le paragraphe sur « Clause démembrée, sommes versées avant 70 ans », vous donnez un exemple qui se termine ainsi : » Mme reçoit 500 000 € … les enfants recouvreront ces 500 000 € sans fiscalité,

puisqu’ils la paient aujourd’hui. »

Je ne comprends pas ce que voulez dire ici, pourriez-vous m’expliquer ?

Merci.

Bonjour,

Merci pour votre retour.

Vous avez tout à fait raison, je voulais d’abord traiter cet aspect de la clause démembrée afin de pouvoir amener un autre article plus complexe où on étudiera le couplage avec les régimes

matrimoniaux, notamment Ciot et ex-Bacquet. Je ne manquerai pas de le rédiger si celui-ci intéresse mes lecteurs. Les suiveurs du site n’étant pas tous avertis, j’avais peur de les perdre en incluant

directement les régimes matrimoniaux sur le même article!

Pour votre seconde remarque, c’est tout à fait juste. La stratégie fiscale est mise en avant mais il va de soi qu’une telle mesure est à privilégier si et seulement si elle respecte aussi les

objectifs patrimoniaux des clients. Dans notre cas présent, la protection du conjoint en priorité (qui se fait toujours au détriment de celle des enfants). Chacun devra arbitrer entre l’objectif

fiscal « réduire l’impôt à terme » et la contrepartie patrimoniale « le conjoint survivant est protégé mais mes enfants seront lésés » avant de mettre une clause démembrée. Des solutions alternatives

sont possibles selon les intérêts patrimoniaux de chacun (2 contrats dont un démembré et l’autre directement aux enfants ou les clauses bénéficiaires à tiroir par exemple).

Cordialement.

Article très intéressant, petite curiosité tout de même car vous n’indiquez pas les régimes matrimoniaux et ne faites mention nulle part de l’impact de la RM Ciot.

De plus sur votre exemple de clauses démembrées (M. Asv a 100 000€ & Mme maison 150 000€) certes vous économisez 10 000€ d’impôt mais l’enfant recupère un patrimoine de 40 000€ de moins (200 000€

avec votre exemple contre 240 000€ net dans l’exemple initial).

Quid du vrai intérêt patrimonial ?

Merci pour votre retour qui j’en suis certain sera des plus intéressants.