La déclaration d’impôt 2019 des revenus fonciers 2018 est particulière avec des nouvelles cases à remplir. On fait le point pas à pas sur la démarche à suivre pour remplir le nouveau cadre de la 2044 et les nouvelles cases 4AX et suivants.

Sommaire

Déclaration d’impôt 2019 : les revenus fonciers 2018 peuvent être exonérés via l’année blanche.

Je passe très rapidement sur la théorie que j’ai déjà largement détaillée. Je me focalise sur la façon de remplir la déclaration d’impôt et surtout le nouveau cadre pour les revenus fonciers. Il ne faut rien oublier car c’est lui qui permettra de bénéficier de l’année blanche. Cet article se focalise uniquement sur la façon de remplir les nouvelles cases présentent dans la déclaration 2044 et 2044SPE des revenus fonciers 2018. Pour ceux qui découvrent mon site, je vous invite à lire en amont les aspects suivants.

- L’impôt et les prélèvements sociaux engendrés par vos loyers 2018 seront annulé via un crédit d’impôt nommé CIMR. Cependant, certains revenus et charges foncières seront traités différemment et resteront imposés malgré tout : Comment les loyers 2018 seront exonérés d’impôt? Quid des revenus exceptionnels.

- Tout loueur vide a le choix entre deux régimes fiscaux; c’est à vous de choisir le meilleur chaque année : Location vide et impôt : régime réel ou micro-foncier?

- La déclaration des revenus fonciers 2044 n’a pas changée. J’ai déjà expliqué à travers un tutoriel pas à pas les cases à remplir. Il faudra le faire cette année également : comment remplir la déclaration 2044 des revenus fonciers pas à pas ?

- Malgré le fait que l’impôt soit annulé, il est indispensable de faire une déclaration optimisée cette année pour d’autres raisons : pourquoi déduire les charges de vos revenus fonciers 2018?

Plus largement, vous trouverez deux guides complets en fin d’article (bien loué Pinel ou en vide classique) qui vous permettront d’optimiser seul vos déclarations d’impôts et de connaître toutes les astuces pour optimiser la fiscalité. Ces guides sont indispensables pour tout loueur et reprennent de nombreux autres points primordiaux pour maximiser la rentabilité de votre location en réduisant l’impôt.

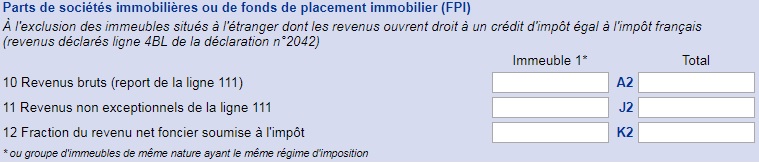

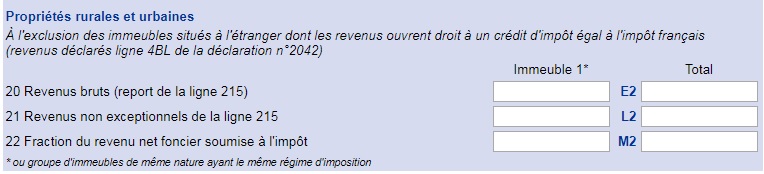

Revenus fonciers au régime réel – nouveautés déclaration 2019 : cadre A2 pour les revenus SCI de 2018 et E2 pour les locations vides.

Je commence par le régime réel et nous verrons le cas du micro-foncier ci-après. Après avoir remplit votre déclaration 2019 des revenus fonciers de manière habituelle, il faudra remplir un cadre supplémentaire. Il vous concerne si et seulement si vous avez un revenu foncier positif. Autrement dit, si le résultat « loyers – charges – déficits provisionnés » pour l’ensemble de vos biens loués est supérieur à 0 €.

On trouve deux cadres différents. Le premier vous concerne si vous avez déclaré des revenus fonciers provenant de SCI, SCPI ou FPI. Vous pouvez aussi regarder la ligne 420 de votre déclaration des revenus fonciers. Si le chiffre indiqué est positif et qu’il est supérieur aux déficits indiqués en ligne 451, vous devrez remplir le cadre suivant avec les nouvelles cases A2, J2 et K2. Ce sont les lignes 10, 11 et 12.

La seconde nouvelle rubrique plus commune s’affichera pour tous ceux qui louent un bien vide. Comme précédemment, si vous avez un bénéfice qui apparaît en ligne 420 et que le total de vos déficits antérieurs en ligne 451 ne permet pas de réduire ce bénéfice à 0 € ou moins, il faudra remplir le cadre. Beaucoup de gens vont donc devoir remplir les cases E2, L2 et M2. Ce sont les lignes 20, 21 et 22.

Exemple

Mr Corrigetonimpot a perçu des revenus fonciers en 2018. Il a reçu 20 000 € en louant son bien vide et 10 000 € via des SCPI. Il s’aperçoit que le bénéfice imposable après imputation des charges est de 25 000 € en case 420. Il surveille la ligne 451 et se rend compte qu’il a des déficits provisionnés des années passées de 10 000 €.

1- Le résultat foncier est posifit car 25 000 – 10 000 = 15 000 €.

2- Mr devra remplir les nouvelles cases pour annuler l’impôt engendré par ce revenu positif.

3- Il remplira les cases A2 et suivants car il a des revenus issus des SCPI et il remplira les cases E2 et suivants car il a des loyers issus d’un bien vide.

Comment remplir les nouvelles lignes 20, 21, 22 de la déclaration 2018 des revenus fonciers 2019?

Remplir ces deux nouveaux cadres est indispensable car c’est ça qui va permettre d’annuler l’impôt et les prélèvements sociaux. Pour se faire, il faut maîtriser la notion de revenu « exceptionnel » que je détaille dans l’un des articles joints au début. Concernant les loyers, rappelons que :

- les loyers exceptionnels sont les loyers perçus en 2018 relatifs à une autre année (retard de paiement 2017 ou avance 2019). On y trouve aussi les revenus qui n’ont pas vocation à perdurer : pas de porte, subvention…

- Les loyers habituels (récurrents ou perçus pour la première fois si vous louez en 2018) ne sont pas exceptionnels.

L’idée est que la fiscalité engendrée par les loyers soit annulée mais pas celle amenée par les loyers exceptionnels. Le fisc a donc besoin de dissocier pour imposer les revenus exceptionnels sur cette déclaration 2019 des revenus fonciers 2018.

Il suffit de remplir les cadres de la manière suivante :

- Dans le cadre E2 (ou A2 pour les SCI), il faut reporter tous les loyers bruts déclarés. L’ensemble des loyers perçus en 2018 (et déjà déclarés sur la 2044) doivent être indiqués. Le chiffre en E2 est donc le même qu’en ligne 215 (ou 111 pour la ligne A2).

- Dans le cadre L2 de la ligne 21 (ou J2 de la ligne 11), vous indiquez la partie des revenus « classiques » de la ligne précédente.

- De fait, on obtient le résultat de la ligne M2 (ou K2) en faisant une soustraction des deux précédentes. Cette ligne est importante car le résultat est en fait votre loyer exceptionnel qui sera imposé. Attention, je reviens sur la case M2 et K2 ci-après si vous avez des charges de copropriétés.

Exemple 1

Mr Corrigetonimpot a loué 2 biens en 2018 qui ont généré 10 000 € et 15 000 € de loyers. Il a opté pour le régime réel et a déduit les charges sur la 2044. Les loyers correspondent au paiement pour la location 2018.

1- Il doit remplir le nouveau cadre pour être certain que l’impôt soit annulé.

2- Il remplit la ligne 20 en indiquant les loyers bruts de 10k et 15k. Il obtient 25 000 € en case E2.

3- Mr n’a pas de revenus exceptionnels. Les loyers ont vocation à perdurer et correspondent bien à 2018. Il indique donc 25 000 € à nouveau en case L2.

4- La case M2 reste vide ou à 0 €. Mr verra tout son impôt annulé.

Exemple 2

Mr Corrigetonimpot a loué un bien en 2018 et a perçu 20 000 € de loyers. Parmi les 20 000 €, il y’avait 2 000 € de retard de paiement pour 2017.

1- Mr indiquera 20 000 en case E2 après avoir remplir la 2044.

2- Il devra indiquer 18 000 € en case L2 car seulement cette somme est récurrente et non exceptionnelle.

3- On obtient 20 000 – 18 000 = 2 000 € en case M2. Ces 2 000 € sont des revenus fonciers exceptionnels. Mr devrait payer impôt et prélèvements sociaux pour la partie des revenus fonciers exceptionnels déclarés.

Charges de copropriété : la régularisation de la ligne 230 est à ajouter en cas M2.

Vous l’avez compris, la case M2 (et K2) servent à déterminer le revenu foncier exceptionnel qui sera imposé. Notez que si vous avez des charges de copropriétés avec une régularisation des provisions annuelles, il est fort possible que vous deviez rajouter une somme dans la case M2 plutôt que de faire la soustraction des lignes précédentes.

En effet, le fisc précise que le montant des provisions déduites pour 2017 et régularisées sur cette déclaration 2019 doit être imposé comme revenu exceptionnel. Concrètement, c’est le montant de la somme que vous indiquez sur la ligne 230 de votre déclaration 2044. La ligne 230 doit alors être ajoutée aux revenus exceptionnels en case M2. Dans ce cas de figure, la case M2 ne correspond pas à E2-L2 car on va y ajouter le montant de la case 230.

Attention, sur le formulaire 2044 c’est la ligne 230 mais si vous remplissez une déclaration 2044 spéciale, la ligne en question est alors la 231 et non la 230. Il faut se focaliser sur « régularisation des provisions pour charges déduites ».

Comment être certain d’avoir bien rempli la déclaration 2044 des revenus fonciers? Focus sur les cases 4XB, 4XA et 4XC.

La démarche est effectivement compliquée et peut vous laisser dubitatif. En premier lieu, je vous invite à lire une nouvelle fois mes articles annexes qui expliquent aussi comment déclarer les charges et pourquoi les optimiser malgré l’impôt annulé.

En second temps, vous pouvez vérifier que tout est bon en jetant un œil sur les cases 4XB, 4XA et 4XC de la déclaration classique.

- Si vous n’avez pas de loyers exceptionnels, la case 4XC doit afficher 0 €. Les cases 4XB et 4XA doivent être identiques. Dans ce cas, vous verrez que l’impôt et les prélèvements sociaux seront complètement annulés par le nouveau crédit d’impôt modernisation recouvrement.

- Si vous avez des loyers exceptionnels, ils doivent apparaître en case 4XC. Vérifiez bien que la case 4XA contiennent alors le reste des loyers courants afin d’être imposé seulement sur la partie exceptionnelle.

Comment bénéficier de l’année blanche 2018 si on est au micro-foncier? Case 4XD dans la déclaration d’impôt 2019.

Pour les personnes au régime micro-foncier, les mêmes règles que celles que nous venons de voir vont s’appliquer. Il va falloir déterminer la nature de vos loyers pour savoir s’ils sont « exceptionnels » ou non. Si vous en avez, ils seront imposés malgré l’année blanche.

- Si vous n’avez aucun loyer exceptionnel, il suffit de remplir la case 4BE comme habituellement. Vous verrez alors l’impôt et les prélèvements sociaux annulés via le crédit d’impôt modernisation recouvrement.

- Si vous avez des loyers exceptionnels, il faut d’abord indiquer le total de vos loyers en case 4BE. Ensuite, vous reportez la partie des revenus exceptionnels dans la case 4XD.

Exemple

Mr Corrigetonimpot a perçu 10 000 € de loyers en 2018 dont 1 000 € de pas de porte. Il est au micro-foncier.

1- Il indique 10 000 € en case 4BE.

2- Il met 1 000 € dans la case 4XD.

Seul la partie des loyers exceptionnels engendrera de l’impôt et des prélèvements sociaux. Notons que pour la déclaration en ligne, il faut maintenant cocher la ligne « micro-foncier » à l’étape 3 pour faire apparaître les deux cases.

Vous louez un bien vide (Pinel ou non)? Afin d’optimiser vos déclarations d’impôts, prenez le temps de vous renseigner sur les déclarations

d’impôts! L’important est surtout de les remplir correctement pour minorer la fiscalité! Pour vous aider, j’ai créé un guide qui vous accompagnera pas à pas et vous donnera toutes les astuces fiscales à

connaître pour optimiser vos déclarations d‘impôts. Découvrez les bonnes questions à se poser : faut-il intégrer

les charges dans la réduction d’impôt ou les déduire du foncier ou les conserver pour la plus-value? Comment corriger si j’ai oublié de déclarer le prêt/travaux l’année du déblocage? Où trouver

les cases sur la déclaration en ligne, que peut-on y déduire ect…? Comment optimiser l’impôt à la source et l’année blanche avec mon bien locatif? Des réflexes à avoir au moment de la

déclaration d’impôt qui permettront plusieurs centaines d’euros d’économie.

Guide fiscal pour la location vide classique

Guide fiscal pour la location d’un bien Pinel

Partager la publication "Comment remplir la nouvelle déclaration des revenus fonciers 2018? Focus sur les nouvelles cases pour avoir l’année blanche via la 2044."

Plus d'articles sur le même sujet :

Comment remplir la déclaration d’impôt 2044 sur les revenus fonciers ? Tutoriel case par case.

Comment remplir la déclaration d’impôt 2044 sur les revenus fonciers ? Tutoriel case par case.

Cases 2 de la déclaration d’impôt : revenus et valeurs de capitaux mobiliers.

Cases 2 de la déclaration d’impôt : revenus et valeurs de capitaux mobiliers.

Comment remplir la déclaration d’impôt 2026 sur les revenus pour les auto-entrepreneurs ? Montants, cases et accès au formulaire 2042C.

Comment remplir la déclaration d’impôt 2026 sur les revenus pour les auto-entrepreneurs ? Montants, cases et accès au formulaire 2042C.

Comment remplir la déclaration de la SCI 2072 ? Tutoriel case par case pour optimiser l’impôt de votre société civile immobilière.

Comment remplir la déclaration de la SCI 2072 ? Tutoriel case par case pour optimiser l’impôt de votre société civile immobilière.

Je suis d’accord avec Gilbert;seules les regul concernant des travaux non déductibles ,notion très restrictive,sont exclues du CIMR d’après le BOI communiqué par mon CFP.Florence

Bonjour, je viens de terminer ma déclaration (il était temps !…). Merci encore pour votre travail de simplification.

Juste un commentaire : dans la très grande majorité des cas pour le bailleur, la régularisation des charges (ligne 230 pour la 2044 et ligne 231 pour la 2044 spéciale) se limite au report des charges récupérables sur le locataire. Or celles-ci (c’est bien spécifié dans la notice fournie par l’administration fiscale) ne correspondent pas à des dépenses de travaux non déductibles qui elles doivent bien être reportées dans la case de la fraction du revenu net foncier soumise à l’impôt (ligne 22). Clairement, il ne faut pas reporter ligne 22 l’intégralité du montant de la régularisation des provisions de 2017, en particulier les charges récupérables sur le locataire. En pratique pour donc la très grande majorité des propriétaires bailleurs, la ligne 22 doit rester vierge. Et J’ai pu lire sur un certain nombre de commentaires que ici où là, le centre des impôts préconisait l’inverse, c’est à dire de reporter intégralement le montant de la régularisation des charges. Je pense, et ce n’est pas la 1ère fois, que même eux n’ont pas encore digéré correctement les textes… Leur tâche de vérification des déclarations s’annonce d’ors et déjà ardue car cela va partir dans tous les sens (j’ai tout reporté, j’ai rien reporté, j’ai reporté en partie…), ce qui devrait déboucher, on peut l’espérer, sur une grande indulgence de leur part…

Cordialement

Philippe

Bonjour,

Je me permets de vous contacter car je ne comprends le récapitulatif de ma déclaration. Je loue un appartement vide depuis janvier 2018. J’ai donc déclaré les loyers perçus en 2018 en micro-foncier dans la case 4BE. Cependant, sur le récapitulatif, il est indiqué que j’aurai à partir de septembre 2019 un acompte (c’est normal), mais mon taux d’imposition prélevé à la source passe de 2,2% à 6,8% puisque dans l’explication ils comptent ce que j’ai perçu en loyer (-30% d’abattement). L’année 2018 n’apparait donc pas comme une année blanche. Est-ce que cette erreur va être corrigée sur l’avis d’imposition ? Merci d’avance pour votre réponse et pour la qualité de ce site !

Blog très riche en infos, merci pour ce précieux guide.

Cependant une question reste ouverte.

En début d’année 2019, suite au changement de locataire nous avons profité pour changer les fenêtres. La ligne 400 de la déclaration 2044 n’accepte que 2018 comme date de paiement. Sur quelle ligne faut-il renseigner les travaux réalisés et payés en 2019 ? Nous avons par ailleurs des revenus exceptionnels provenant de BNC. Les travaux pourront-ils être déduits de ces revenus ou ne peuvent-ils l’être que des revenus fonciers exceptionnels ?

Merci d’avance pour votre retour

Juste un mot rapide pour vous remercie pour votre blog extremement claire et precise! Bravo.

Merci!!

bonjour

Merci pour ces excellents articles que je vais m empresser de partager !

J ai encore un dernier doute :

J ai declare les revenus bruts : d une sci tout d ‘abord , sachant que 100% sont exceptionnels.

-Revenus bruts (report de la ligne 111) 100

-Revenus non exceptionnels de la ligne 111 100 J2

– Fraction du revenu net foncier soumise à l’impôt 0 K2

idem pour un bien n’intégrant pas la SCI

Au final de mon récap, je vois encore apparaître 1 bénéfice en ligne 420 :

4 BA Revenus fonciers 5670

4 XA CIMR – recettes foncières non exceptionnelles 100

4 XB CIMR – recettes foncières totales 100

Pouvez vous me confirmer que c est normal et que l annulation des revenus sera bien faite ?

Merci encore pour votre aide

Bonjour,

J’ai un revenu foncier régulier provenant d’une pension de retraite et un autre revenu très régulier provenant de parts de SCI, donc aucun revenus foncier exceptionnel par rapport à l’année dernière.

J’avais vu que n’ayant que ces parts de SCI et qu’elle ne sont pas des bien propres je n’avais pas besoin de faire une déclaration foncière 2044. J’ai donc rempli ma déclaration générale en mentionnant les devenus de SCI sur la déclaration générale. Pour cela j’avais donc coché « revenus fonciers »dans les déclarations annexes. Un paragraphe s’est ouvert dans ma déclaration générale ou j’ai simplement indiqué le montant des recettes, des charges, et du bénéfice net. IL n’y a pas eut de report de la fraction du revenus non exceptionnel en ligne 4XC et mon avis d’impôt était nul.

J’ai voulu vérifier ma déclaration et pour ce faire j’ai pratiqué comme si je devais faire une correction. A partir de ce moment je ne pouvais plus avancer dans les tableaux sans remplir une 2044. Ce que j’ai fait. Puis après avoir signé ma déclaration j’ai été surpris d’avoir une avis d’impôt différents avec une imposition de 6500 euros.

J’ai constaté que la fraction du revenu non exceptionnel (c’est a dire la totalité des revenus fonciers) avait été automatiquement reporté en ligne 4XC comme d’ailleurs c’est demandé sur la déclaration foncière.

En lisant votre article je vois que cette ligne ne devrais pas être reporté car je n’ai pas de revenus fonciers exceptionnels.

D’un coté vous dites que la ligne 4XC devrait être égale à zéro car mes revenus fonciers sont fixes, de l’autre coté la notice de la déclaration foncière demande de reporter la fraction de revenus imposable non exceptionnels en ligne 4XC.

J’avoue etre un peu perdu et je voudrais m’éviter une double imposition. Es-ce je je dois corriger à nouveau ma déclaration et effacer la ligne 4XC qui s’est remplie automatiquement sur ma déclaration générale ?

Bonjour,

Je suis propriétaire indivise (20%) depuis 2009 d’un logement jusque là sous le régime Scellier… Les 9 ans étant désormais passés, dois-je déclarer les revenus au régime réel ou en micro-foncier sachant que je perçois moins de 15000 euros?

Merci de m’aider je suis un peu perdue!

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

et merci pour votre site.

Une question concernant des TRAVAUX IMPORTANTS DE 7000 E suite à un nouvel investissement locatif nu. (le 2 ième) OU FAUT IL DECLARER LES TRAVAUX ? quel lien avec la nouvelle FENETRE ANNEE BLANCHE ,MERCI D’AVANCE. ( A la fin de la déclaration apparait bien le CIMR mais il me semble important ! )

Merci a « Corrige ton impôt » pour tous ces renseignements

j’y vois plus clair pour remplir les cases E2, L2 et M2 de la 2044.

J’ai cependant une question :

Dans le cas ou le montant du déficit antérieur – ligne 451 – est supérieur au montant de la ligne 420, il n’est pas nécessaire de remplir les cases E2, L2 et M2 mais dans ce cas, est ce que le déficit antérieur ne sera quand même pas diminué du montant de la ligne 420?

Merci

Bonjour Thibault

Merci pour vos précieux conseils.

Pouvez vous m’aider ?

Comment remplir la fin de la 2044

LIgne 20 j ai précisé les revenus fonciers bruts soit le report de la ligne 215

Mais que mettre en

Ligne 21…L2

Ligne 22….M2

Milles mercis d avance.

Bien Cordialement

Merci pour vos explications, les seules que je trouve claires et précises sur le net ! Je vais partager votre site. Bravo et merci !

Un grand merci pour votre travail !

BONJOUR … EN 2018, J’ai loue via AIRBNB mon habitation principale, j’ai percu 3123 E.(ND)

EN 2017, JE N’ai rien declarer puisque j’ai percu 675E. J’aimerais savoir comment déclarer ?

MERCI POUR VOTRE REPONSE

Bonjour,

Déclaration 2044 ligne 400 paiement de travaux comment fait on lorsque

l’on a plus de 6 lignes de travaux (il me faut au le double)

Merci de me réponse

Cordialement

Bonjour,

Il suffit de faire un cumul, l’important est que le total soit bon.

Cordialement.

Bonsoir

C est un peu dans l urgence que je m interroge dans le cadre de ma SCI

J ai un brut en ligne 111 de 31200 et un net en ligne 115 de 21900. Ces revenus ne sont pas exceptionnels puisqu identique depuis plusieurs année

Donc pour l année blanche je déclare en:

Case A2 31200

Case J2 31200

Case K2 21900

Est ce exact?

Merci par avance

Bonjour,

Je suis tombée sur votre site en recherchant des informations sur les revenus fonciers et la déduction d’une pension pour mon fils…

Votre site est très pratique et tout est très bien expliqué.

Je vous remercie vraiment de partager vos connaissances car cela m’a permis de me rendre compte que je m’étais trompée dans la rubrique « année blanche …) et mon acompte a diminué de plus de 50 %.

Encore mille mercis pour tout.

Bonne continuation.

Merci, n’hésitez pas à la partager.

Cordialement.

Bonjour,

Je vous remercie beaucoup pour votre site qui apporte une aide précieuse.

Je perçois des revenus locatifs pour un appartement d’un montant de 15480 €

L’année dernière (mauvaise année), j’ai eu beaucoup de frais d’entretien (chauffe eau, fuite, 1 porte fenêtre à changer, etc) que j’ai dû réaliser dans l’urgence et pour un montant de 5965 €. Je me serais bien passé de ces dépenses mais elles étaient obligatoires.

Année blanche, oui, mais j’ai cru comprendre qu’il était possible de déduire sur 2018 – 2019 la totalité (soit 100%) de ces dépenses d’urgence.

Savez vous comment je dois procéder ?

Je me retrouve avec :

E2 : 15480 €

L2 : 15480 €

M2 : 4345 €

Comment faire apparaître ces « charges exceptionnelles » ? … afin d’activer le report sur l’année 2019 ?

Changer E2 : 15480 – 5965 = 9515 € ?

En vous remerciant par avance,

Cordialement,

Guillaume

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, Cette année, comme d’habitude, une personne m’a aidé à faire ma déclaration d’impôts. Les autres années, elle cochait la case T, mais cette année, surprise, plus de case T, mais la case L cochée. Du coup, j’ai un vrai doute. Ma situation est la suivante, je vis seule, j’ai trois enfants maintenant majeurs , 28, 24 et 21 ans. L’aîné fait sa propre déclaration depuis deux ans, les deux autres, encore étudiants en 2018, sont rattachés sur ma déclaration. Je suis séparée de mon ex-concubin, et père des trois enfants, depuis 10 ans. Nous avions une garde alternée pour les trois enfants, sauf que dès la deuxième année de séparation, il a refusé de prendre l’aîné, donc dans les faits, il a été à ma charge seule. Je n’ai jamais touché de pension alimentaire pour aucun des enfants. Sachant cela, dois-je être considérée comme parent isolé (case T), ou comme parent ayant élevé seule pendant 5 ans au moins un enfant, maintenant majeur, qui n’est plus sur ma déclaration d’impôt. Je ne sais si vous arriverez à me répondre, mais je vous remercie en tous ca déjà de m’avoir lue

Bonjour,

A partir du moment où un enfant est rattaché, c’est la case T qu’il faut cocher!

N’hésitez pas à partager le site.

Cordialement.

MERCI Monsieur Diringer, je vais donc corriger, et partager l’adresse de votre site, fort utile dans l’imbroglio que peut représenter la déclaration d’impôt. ☼

bonjour j’ai acheté un bien pinel en 2017 et il sera achevé et livré seulement en juin 2019 donc pour cette année :

– je dois juste déclarer sur la 2044 les intérêts d’emprunts (début d’emprunt fin 2017 case (250 et 410)

les autres déclarations se feront pour la déclaration 2020 ? si j’ai bien compris

merci

cdlt

Bonjour,

Tout à fait!

N’hésitez pas à partager le site.

Cordialement.

J’ai reçu aujourd’hui votre livre et j’ai pu faire ma déclaration 2044 S sans problème et vous en remercie.

Je reste cependant hésitante quant à la ligne 22 » Fraction du revenu net foncier soumise à l’impôt »

Vous indiquez qu’il faut mettre sur la ligne M2 le montant de la ligne 230 qui correspond aux provisions pour charges payées en 2018. Ne serait-ce pas plutôt la ligne 231 qui correspond à la régularisation des provisions pour charges déduites au titre de 2017 ? comme d’ailleurs l’indique la notice des impôts :

« Régularisation des provisions pour charges de copropriété correspondant à des charges non déductibles : il s’agit de la régularisation effectuée au titre de l’année 2018 des provisions déduites en 2017 et correspondant à des dépenses de travaux non déductibles des revenus fonciers. Ce montant est compris le cas échéant dans la régularisation des provisions pour charges déclarés lignes 231 ou 453 » …

Merci de votre précision.

Cordialement.

Bonjour,

Bonne remarque… en fait la ligne 230 de la déclaration 2044 est la 231 sur le formulaire 2044SPE. Mon article explique la 2044 mais il faut effectivement prendre la 231 sur la 2044SPE. Case identique avec un numéro différent…. je modifie l’article pour que ce soit clair pour tout le monde.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Tout d’abord un grand bravo pour votre site, il est d’une extrême richesse et l’on ne voit pas toujours le travail fourni dans les coulisses en cette forte période de chamboulement.

Sauf erreur de ma part, n’y a t’il pas une erreur dans votre article, je cite « Vous pouvez aussi regarder la ligne 420 de votre déclaration des revenus fonciers. Si le chiffre indiqué est positif et qu’il est inférieur aux déficits indiqués en ligne 451, » alors que sur ma déclaration en ligne, c’est juste l’inverse qui est noté je cite

« En cas de bénéfice ligne 420 supérieur aux éventuels déficits ligne 451 »

pourriez vous m’éclairez sur ce point, je vous en remercie par avance.

Cordialement

Bonjour,

Oui en effet, une coquille apparaît. Je corrige, merci!

Un grand merci pour toutes vos explications qui ont repondu aux nombreuses interrogations posées par le pensum de la declaration.Esperons qu’avec le prelevement à la source ce sera plus facile…mais j’en doute !!!

Bonjour,

Merci bcp pour cet article qui en éclaire plus d’un. j’ai toutefois une question : je remplis une 2044 depuis bientôt 10 ans et je me suis toujours arrêté à la ligne 420 qui est ensuite reporté dans ma déclaration « classique ». Je n’ai donc jamais rempli la rubrique 450 / 451. C’est ce que le service des impots m’avaient demandé de faire. Or, avec ce qui est indiqué dans la page suivante cette année, j’ai un gros doute. Doit-on remplir cette rubrique dans tous les cas ? auquel cas, je ne comprends pas ce que signifie Déficits non imputés antérieurs. Par ailleurs, le bénéfice foncier en ligne 420, doit-il tout de meme etre reporté meme s’il n’est pas exceptionnel. Enfin (et je m’excuse d’avance pour toutes ces questions) je n’ai jamais compris comment mon syndic calculait la ligne 230 (d’autant que je reçois toujours l’arreté des comptes après la date butoir de déclaration….). Si vous pouvez m’éclairer.

Un grand merci

Bonjour, je découvre votre site qui m’a fortement aidé à remplir ma déclaration. J’ai cependant beaucoup de difficultés à comprendre cette histoire d’année blanche, j’ai écris aux impôts qui viennent de me répondre que tout est écrit dans les aides sur le site…que j’ai lu évidemment !

Nous louons avec ma femme un appartement depuis avril 2018. Nous avons opté pour le régime réel pour déduire un certain nombre de choses.

Mais arrivé à l’étape, nous avons donc ce message

« En cas de bénéfice 420 supérieur aux éventuels déficits antérieurs ligne 651, rubrique « Détermination de votre revenu ou de votre déficit global annuel », complétez impérativement les cadres ci-dessous pour bénéficier de l´annulation de votre impôt sur les revenus fonciers 2018 non exceptionnels. »

Dans la case 420 j’ai un montant, positif, et je n’ai pas de déficit. Par conséquent, faut-il remplir la case : 20 Revenus bruts (report de la ligne 215) ?

Je crois comprendre que oui, mais si je ne le fais pas, que va t’il se passer ?

Bonjour,

Il faut simplement remplir les nouveaux cadres que j’explique dans l’article pour que l’impôt soit bien annulé.

Merci de partager les pages de corrigetonimpot si la réponse vous aide, c’est d’une grande aide pour son développement.

Cordialement.

Est-il possible de choisir de ne pas utiliser un déficit antérieur (année 2017) qui est pré-rempli afin de le garder pour diminuer les revenus 2019 ? Ce déficit est supérieur aux revenus fonciers 2018 qui ne sont pas exceptionnels et qui seront donc annulés.

Merci de votre réponse

Bonjour,

J’ai écrit un article sur le sujet que vous trouverez via l’onglet recherche en fin d’article ou dans les articles récents.

Cordialement.

Monsieur Diringer, merci infiniment pour ce travail de grande qualité !

Bonjour,

Est-ce que le bénéfice net est assujeti aux prélèvements sociaux ? Je ne comprends pas car j’ai un prélèvement social de 800€ a peu près car j’ai déclaré 10500e de bénéfice dans la case 4BA mais j’ai bien remplie les cases pour le CMIR…

Merci

Bonjour,

S’il n’y a pas de revenus exceptionnels, l’IR et les prélèvements sociaux engendrés par le foncier sont annulés.

Merci de partager les pages de corrigetonimpot si la réponse vous aide, c’est d’une grande aide pour son développement.

Cordialement.

Bonjour,

En 2017, j’ai fait des travaux à hauteur de 10 000 euros et mes revenus fonciers se sont retrouvés en négatif car mon bien était vide pendant plusieurs mois. Ceci a évidemment impacté mon imposition à la source 2018.

Cette année j’ai un revenu brut et revenu non exceptionnel d’environ 18 000 euros. La case M2 reste-t-elle néanmoins = 0 ?

Bonjour,

j’ai un déficit -1000€ foncier sur 2018 déclaré en ligne 420,aussi si j’ai bien compris il est préférable que je déduise un maximum de travaux en 2018 plutôt qu’en 2019?

Enfin pour l’année blanche par exemple j’ai 7000€ de revenu brut que je mets en E2,dois je remettre cette même somme en M2..

Dois-je quand même compléter les cadres de la page 5 de la déclaration 2044 relatifs à l’année blanche !!!

Merci d’avance de votre réponse,

Bien cordialement,

MC

Bonjour,

je découvre un peu la fiscalité et du coup j’y comprends rien 🙁

J’ai déclaré les loyers perçus ainsi que des charges (en majorité travaux) déductibles. J’arrive au final en ligne 420 à un déficit d’environ 16 138 € du coup en:

431- j’ai 17 965 €

432- j’ai 1 769 €

433- j’ai 32 334 €

En 440 j’ai un report de la 420 dans la limite de 10 700 €

et en 441 la différence de 5 438 €. Jusque là tout est OK.

Tout se corse au paragraphe 450 où je ne sais pas quoi mettre (les travaux estimés déductibles ayant été déjà renseignés en rubrique 224). Que faire?

Cordialement

Bonjour,

j’ai fait un bénéfice foncier sur 2018 déclaré en ligne 420 sans avoir aucun déficit antérieur à imputer –

Dois-je quand même compléter les cadres de la page 5 de la déclaration 2044 relatifs à l’année blanche !!!

Merci d’avance de votre réponse,

Bien cordialement,

MC

Bonjour,

Je ne trouve pas la réponse sur les différends sites que je viens de regarder.

Dans le cadre de la loi Pinel, dois-je indiquer dans l’ imprimé 2044 , les charges que je demande au locataire en plus de son loyer (soit 104 euros mensuels).

j’ai bien indiqué par contre la totalité de mes charges annuelles .

En ce qui concerne l ‘année blanche n’ayant pas de revenus exceptionnels j’ai indiqué deux fois la même ligne 215 (erreur ou pas)

Cordialement

Bertrand

Bonjour,

Si je comprends bien les commentaires précédents et vos explications, dans la 2044 rubrique Propriétés rurales et urbaines, Ligne 20 « Revenus Bruts », on ne reporte PAS la ligne 215 en case E2, ni ne remplit la ligne 21 en case L2 dans la mesure où un déficit foncier est dégagé en 2018 ? Ou bien faut-il le faire au contraire ? Si on doit le faire, je mettrai en E2 et L2 la même somme pour arriver à 0 en M2 car je n’ai pas régularisation de provision pour charges en 2017 (ligne 230). Quelle différence cela-fait-il de le faire ou ne pas le faire ? Que préconisez-vous dans la mesure où le site des impôts bascule automatiquement vers cette rubrique pour bénéficier de l’annulation des revenus fonciers 2018 (même si ceux-ci sont déjà annulés, dans mon cas, par le déficit foncier lui-même) ?

Bonjour,

Si j’ai acheté le bien en 2018 et que je fais ma première déclaration 2019 sur les revenus 2018 (revenus de novembre à mi-décembre car le locataire est parti mi-décembre et je passe en janvier 2019 en LMNP avec un autre locataire), que dois je remplir en E2, L2, M2???

J’ai actuellement 3500 euros de revenus bruts et 3 euros seulement de revenus nets (ligne 420 = 3 euros) après avoir déduit les charges. Je n’ai rien mis sur la ligne 230.

Je mets « 3500 » en E2 et « 3500 » en L2 et je mets rien en M2?

C’est bien ça?

Bien cordialement,

Jean-P

Moi je dis simplement merci pour ces explications

Bonjour ma question concerne les revenus fonciers.

J’ai rempli la 2044 spe soit revenus bruts 8872 euros (ligne 215) après déduction frais et charge revenus fonciers taxables 2283 euros (ligne 263).

J’ai rempli case 20 E2 (revenus bruts ligne 215) soit 8872 euros et ligne 21 – L2 soit 8872 euros.

Or le remplissage de la 2044 renseigne la déclaration 2042 et réintègre en plus

les 2283 euros de revenus fonciers imposables…

Même si le résultat impôt à payer pour 2018 est 0 euro

le revenu foncier net ci dessus de 2283 euros n’est pas annulé, il s’inscrit d’office sur la ligne 4BA malgré la saisie de 4XA et 4XB donc est inclus pour le calcul de l’impôt et pour le RFR.

Ce résultat est formel car j’ai déposé en réel ma déclaration.

Il ne s’agit que ce recettes non exceptionnelles.

Donc ma question, est il normal que le revenus fonciers nets soit imposables.

Je vous remercie de vos lumières !

Bonjour, nous avons fais construire 2 maisons sur un terrain nous appartenant. Comment remplir la déclaration 2044 sachant qu’il y a immeuble 1 ou 2 mais que nous avons une seule somme en intérêt d’emprunt à déduire? Par ailleurs le premier versement de nos locataire a été fait le 31/12/18 alors qu’ils sont rentrés dans le bien au 01/01/19 et les second 5 jours plus tard. Doit on déclarer ce revenus sur 2018 ou alors sur 2019 sachant que ces deux biens sont en PINEL?

Bonjour,

Je conseillerai de faire la distinction des 2 immeubles et d’appliquer un prorata sur les charges communes. Je vous invite à consulter mon guide Pinel qui vous sera très utile.

Cordialement.

Bonjour Monsieur Diringer et bravo pour vos explications très utiles.

Je possède depuis 2010 un appartement « Scellier intermédiaire » pour lequel je sui tenue d’utiliser une déclaration 2044 spéciale.

En 2018 j’ai acquis des parts de SCPI que j’essaie en vain de déclarer sur un formulaire 2044, mais le site des impôts me dit que je ne peux pas utiliser à la fois un formulaire 2044 et un 2044 SPE.

Comment arriver à déclarer mes SCPI (sachant que mes revenus fonciers sont inférieurs à 15 000 €, que les SCPI sont non soumises à un régime particulier et n’ont pas été financées par un crédit) ?

Merci d’avance de votre aide, je m’y perds !

Bonjour,

Tout va sur la 2044Spe.

Cordialement.

Bonjour,

J’ai trois bien en location dans un immeuble (donc même adresse) et vis moi même endroit.

Jai recu une taxe foncière « compacte » qui est sans doute la somme des 4 biens.

dans ma déclaration des revenus fonciers, comment retrouver la part de la taxe foncière correspondant aux trois biens en location?

Urgent!!

Cordialement.

Le détail figure normalement en page 3 ou 4 de la taxe foncière.

Cordialement.

Bonjour M. Diringer

et merci pour votre prompte réaction.

J’ai uniquement 2 pages. Sur la 2e effectivement il y a des détails, à savoir une seule adresse (celle des biens concernés) et les pourcentages des différentes cotisations (taxes spéciales, taxe ordure ménagères etc), tout cela sur une ligne.

Cela ne m’aide pas beaucoup 🙁

j’arrive un peu tard, mais je suis dans la même situation que vous. Il faut demander à votre Centre des Impôts, un relevé de propriété. Sur ce document figurera la répartition par lot. Il vous suffira de multiplier le nombre RC COM Imposable par le pourcentage indiqué sur votre Taxe foncière. Ainsi vous pourrez répartir le montant de TAXE ORDURE MENAGERE par lot ainsi que la Taxe foncière

comment remplir les déclarationS 2044 et 2042RCI

seulement un grand MERCI !! rarement vu des explications aussi précises avec un langage à la portée de tous.Je vous ferai connaitre ……..

Cordialement

Merci! N’hésitez pas à partager le site.

Moi je voulais juste dire MERCI car j’ai compris beaucoup de choses grâce à vos explications, même si tout n’est pas encore très clair lors du remplissage du formulaire déclaration 2044 spéciale.

Je trouve les formulaires Impôts à la fois passionnants quand on arrive au bout, et horribles de cruauté 🙂 …

Merci à vous pour votre travail!

Je suis surprise que mon commentaire reste en attente de modération puisque l’organisme de recouvrement des cotisations sociales m’a confirmé que cette cotisation est déductible!!

Je me pose la même question.

Si vous avez eu la réponse entre temps, merci de la poster.

Cordialement

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Ayant payé cotisation Puma à l’urssaf en 2018 sur revenu 2017,dans quelle case dois je mettre cette dépense déductible du revenu puisque cotisation sociale.

Merci pour votre aide.

Bonjour je suis perdu avec cette annee de transition il ne se mette pas a la portee des contribuables .Je me permets de vous demander une precision pour la declaration de mes revenus fonciers de 2018

1) ayant eu des travaux +mes charges de copropriete je me retrouve avec un deficit foncier de 1923€ puis

je le reporter en 2019 !!

2)est ce qu’on a la possibilite pour 2019 de deduire 50% du montant des travaux payes en 2018

3)faut il remplir la rubrique » annee blanche revenus fonciers « en cas de deficit

Je vous remercie par avance de m’apporter ces precisions et vous prie d’agreer mes sentiments respectueux

Bonjour.

si j’opte pour le micro-foncier, et que je n’ai pas de revenus exceptionnels, que dois-je mettre case 4xd ?

rien ? ou l’équivalent de la cas 230 ? sachant que l’année précédente j’étais aux frais réels….

merci. cordialement

Regis

Bonjour,

Comme vous j’ai souscris au régime réel les 3 dernières années et pour l’année 2018, la rédaction de la déclaration 2044 n’étant pas évidente pour les revenus fonciers réels de 2018 et ayant peu de charges à déduire, j’ai donc décidé de repasser au micro foncier mais je me pose les mêmes questions que vous à savoir si l’on doit mettre la régularisation des charges non déductibles de 2017 en 4XD. D’après la brochure explicative des impôts, cette régularisation de charges de l’année 2017 est un revenu exceptionnel qu’il faudrait rapporter en ligne 4XD, cependant les années précédentes il n’y avait pas de ligne dans la rubrique micro foncier qui nous permettait d’inscrire cette régularisation l’année du retour au micro foncier.

En tout état de cause, j’ai adressé un message à mon centre des impôts en leur demandant une réponse écrite et claire à ce sujet.

Réponse des impôts de Montpellier Est: il faut indiquer en ligne 4XD la régularisation des charges de 2017… ce que je viens de faire (270€ de plus à payer !)

Merci de votre retour!

Bonjour,

Je m apprete a finaliser ma declaration. Après calculs, je me retrouve en déficit foncier de 1205 euros. Je comprend donc que je ne dois pas remplir les rubriques concernant l année blanche car pas de bénéfice ligne 420. (Merci pour votre article car en contactant le centre des impôts, rien n est clair). Aussi j ai un déficit de 7200 euros de 2017 qui s ajouté automatiquement au déficit de 2018. Ma question est la suivante: vais je perdre mon déficit foncier de 2017 a cause de l année blanche ou sera t il pris en compte sur mes futurs revenus fonciers de 2019?

Cordialement.

Bonjour,

Les premiers déficits jusqu’à -10 700 ne sont pas provisionnés sauf s’ils viennent d’intérêts d’emprunt. En revanche, le déficit provisionné de 2017 ne devrait pas bouger.

Cordialement.

Bonsoir, lors de la réception de mon avis de situation déclarative à l’impôt sur le revenu 2018, il est écrit :

» Reports sur les années suivantes

Déficits fonciers antérieurs non déduits des autres revenus : somme XXXX

Puis,

Vous pouvez reportez en 2019 sur votre déclaration de revenus fonciers 2018, la fraction de ce déficit dont l’origine n’est pas antérieur à 2008.

Invest. » PINEL » en métropole avec engagement de 6 ans réalisé et achevé en 2017.

Montant de la réduction d’impôt à reporter sur chacune de vos déclarations de revenus à souscrire de 2019 à 2023: somme YYYY.

Ma question est la suivante, où faut-il inscrire ces 2 montants ds la 2042C et faut-il bien faire apparaitre les 2 ou uniquement la somme YYYY ( montant de la réduction Pinel ) ?

Merci bcp. Cordialement.

David.

Bonjour,

Le déficit reportable doit concerner la 2044 et la réduction Pinel est la même chaque année (et non reportable). Mon guide peut vous intéresser : https://www.corrigetonimpot.fr/livre-comment-faire-declaration-impot-pinel/

Cordialement.

Bonjour,

Les travaux de ravalement scénario BBC pour un immeuble en copropriété sont ils déductibles dans les charges dans le cadre de l’impôt foncier au réel?

Cordialement

https://www.corrigetonimpot.fr/revenu-foncier-travaux-deductibles-calcul-impot-revenu-louer/

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonsoir,

Chaque année je reçois les loyers du 4ème trimestre l’année d’après exemple: loyers du 4ème trimestre 2017 :11800€ reçu en janvier 2018.

Faut il considérer ces recettes comme exceptionnelles ou non exceptionnelles?

Merci d’avance.

bonjour,

J’ai lu avec attention tous vos articles qui sont d’une aide précieuse, je vous en remercie. Toutefois, et pour être sur de ne pas me tromper, ai-je bien compris que : si mes revenus fonciers 2018 sont négatifs « il ne faut pas remplir les cases E2-L2-M2 », soit il ne faut pas remplir la rubrique « année blanche pour les revenus fonciers ».

Pour info, mes loyers-mes charges-mes travaux (le tout en 2018) = un résultat déficit global de 9 346 €.

Merci pour votre confirmation, cordialement

Christine

Bonjour,

Oui, en cas de déficit la rubrique n’est pas utile.

Cordialement.

Bonjour

Ne sachant pas ce qu’il advenait des revenus fonciers 2018, j’ai fait beaucoup de travaux mais je ressort quand même un bénéfice. Qu’en est-il de cette moyenne entre les travaux 2018 et 2019?

https://www.corrigetonimpot.fr/impot-travaux-2018-2019-annee-blanche-deficit-prelevement-source-location-immobilier/

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour et merci pour toutes ces explications. Je viens donc d’apprendre que les travaux faits en 2018 pour défiscaliser n’auront servis à rien…Par ailleurs, mes revenus fonciers et mes salaires ont baissé sur 2019 mais mon taux et mes prélèvements sociaux sont très élevés car basés sur les revenus 2017. Savez-vous quand sera revu mon taux de prélèvement à la source et si je vais être remboursée du trop payé en prélèvements sociaux ? Merci pour tout, cordialement, Agnès

Bonjour,

Le taux pris à la source en 2019 sera comparé à l’impôt réel engendré par les revenus 2019 (qu’on connaitra avec la déclaration 2020) et remboursé à ce moment : https://www.corrigetonimpot.fr/impot-source-revenu-foncier-prelevement-loyer/

n’ayez pas d’inquiétude ; après renseignements aux impôts , ils feront une moyenne des travaux sur 2018 et 2019 ; j’étais dans votre cas

bonjour concernant les nouvelles cases de la déclaration 2044 et notamment la case M2 je n’ai pas compris du tout la meme chose que vous.

La note explicative parle d’indiquer dans la case M2 le montant des charges non deductibles de 2017 afin de pouvoir les prendre en compte dans le calcul de l’impot.

Pour moi cette case n’est donc pas une simple soustraction entre les lignes E2 et L2.(ces 2 lignes permettant effectivement d’indiquer un revenu exceptionnel)

Bonjour,

Oui j’avais simplifié en ne mentionnant pas le sort des charges de copropriété qui viennent affecter le raisonnement.L’article a été mis à jour.

Cordialement.

pour moi, il n’est dit nulle part qu’il faut reporter dans M2 la différence entre E2 et L2 ; à quoi cela servirait-il d’ailleurs puisque la ligne M2 est faite (d’après la doc) pour contenir les majorations pour rupture d’engagement et un « sous-ensemble » de la ligne 230 (juste la partie concernant les travaux) ; cela est dit en toutes lettres dans le formulaire « ce montant est compris le cas échéant dans la régularisation des provisions pour charges déclarée en ligne 230 » (« compris dans » veut bien dire que ce n’est pas toute la ligne 230) ; maintenant on peut se demander pourquoi le fisc n’a pas voulu rendre imposable toute la ligne 230, puisque ce sont des charges déduites en trop en 2017 ???

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

J’ai acheter un bien en région parisienne en octobre 2017. Suite à une mutation professionnelle en 2018 j’ai loué mon bien a partir d’aout 2018.

Pour la déclaration dois je faire des calcul au prorata temporis ou dois-je déclarer les intérêts sur l’année par exemple ?

Idem pour les charge du syndic ….

Merci de votre réponse

Bonjour,

Vous trouverez vos réponses sur les articles annexes (comment remplir la 2044; déduire intérêts avant location etc…).

Cordialement.

Madame , monsieur

Je viens pour me renseigner pour ma déclaration des revenu 2018

Donc ,j’ai reçu ma déclaration 2018 ,qu’il fallait valider sur internet , mais l’ai fait ,mais rien ne c’est fait

Alors je voudrai avoir une explication pour valider notre revenu de 2019 ( Nous sommes moi et ma femme à la retraites )Madame , Monsieur veillez recevoir mes salutation

Merci pour votre réponse, souhaitez vous que je vous adresse le récapitulatif de la société de gestion ? Et à quelle adresse ?

Je suis au régime réel.

Dans la 2044 sur la page année blanche POUR EFFACER VOTRE IMPÔTS SUR LES REVENUS FONCIERS 2018 est stipulé en italique qu’il faut indiquer en ligne 10 11 12 les montants perçu à l’exclusion des immeubles situés à l’étranger etc… etc…

Bonjour,

Dans le cadre des revenus perçu a l’étranger (Scpi), on demande de reporter les montants de la ligne 111 (France + étrangers) hors il est précisé « à l’exception des revenus étrangers donnant droit à un crédit d’impots » ?

Quand j’indique les montants perçu en France le site indique une erreur et le report en ligne 4xa et 4 Xb ne se fait pas

Bonjour,

Difficile de vous répondre sans voir le document. Peut-être est ce le point suivant. Il faut distinguer les revenus fonciers « français » de la SCPI qui se déclarent sur la 2044 avec le report en 4Xa …Et ne pas confondre avec les revenus étrangers qui vont figurer sur le formulaire 2047 et sont complétements indépendants de la 2044. Aucun report ne doit alors être fait dans les cases 4XA pour ces revenus là.

Cordialement.

Voici les données transmises par la société de gestion :

precision je suis au regime reel.

Revenus fonciers imposables en France : revenus bruts 5500 revenus net 3846

Revenus fonciers Français : revenus bruts 5128 RB non exceptionnels 4824 RB exceptionnels 304

revenus etrangers : 8TK 256

et 8TI 126

Donc en ligne 10 de la 2044 je dois mettre 5128 et en ligne 11 4824

les 4824 sont bien pris en compte mais une erreur survient avec les 5128 l’ordi souhaite que j’indique 5500 ????

Bonsoir,

Chaque année je reçois les loyers du 4ème trimestre l’année d’après exemple: loyers du 4ème trimestre 2017 :11800€ reçu en janvier 2018.

Faut il considérer ces recettes comme exceptionnelles ou non exceptionnelles?

Merci d’avance.

Bonjour,

Je viens de prendre connaissance de votre article spécifique du 2044 des revenus fonciers réels pour l’année 2018 et j’ai un doute concernant le montant de la ligne 22 (M2) du 2044 / 4XC du 2042 déclarés.

Les montants me concernant sont les suivants: 9147€ loyers perçus en 2018, pas de revenus fonciers exceptionnels comme vous les définissez (retard de paiement 2017 ou avance 2019 , revenus qui n’ont pas vocation à perdurer : pas de porte, subvention… ) .

Comme l’année précédente, j’inscris en ligne 230 le montant de la régularisation des charges non déductibles de l’année 2017 (source Syndic de la copropriété) soit 1346€ pour la déclaration des revenus de 2018:

J’ai donc déclaré :

— en ligne 4XA : 9147€ (idem ligne 215) revenus bruts perçus de la location

— en ligne 4XB: 9147€ (idem ligne 215) revenus non exceptionnels de 2018

— en ligne 4XC: 1346€ correspondant à la régularisation des charges NON déductibles de l’année 2017.

D’après le site des impôts et c’est ma compréhension à ce stade, il faut indiquer en ligne 4XC, le montant de cette régularisation des charges non déductibles de 2017, ces 1346€ ne ‘bénéficierait’ pas du CIMR .

Je vous remercie par avance de bien vouloir me dire si je dois corriger ma déclaration. Je ne serai sans doute pas le seul à me poser ce genre de question.

Bien cordialement

Zac Zanni

Pour ma part, j’ai compris comme Zac mais je n’ai pas compris la réponse …

Est il possible de valider ou corriger l’exemple de Zac ?

Merci d’avance

Bonjour. Oui j’ai simplifié en omettant la régul des charges; je fais la mise à jour suite à votre remarque pour clarifier le tout.

Cordialement.

bonjour,

je me suis posée la même question pour la ligne 230 à reporter sur la case M2. Après des recherches il s’avère que sur la notice des impôts on ne parle pas de charges locatives 2017 qui sont comprises dans le montant ligne 230 qui seraient à reporter case M2 mais uniquement de la fraction de la régularisation opérée en 2018 au titre des charges de copropriété appelées en 2017 CORRESPONDANT A DES DEPENSES DE TRAVAUX NON DEDUCTIBLES (source de la brochure des impots 2019)

En reportant la totalité de la ligne 230 incluant les charges locatives cela à un impact énorme

Qu’en pensez-vous ?

Je dirai que la fraction de la régularisation opérée en 2018 au titre des charges de copropriété appelées en 2017 CORRESPONDANT A DES DEPENSES DE TRAVAUX NON DEDUCTIBLES correspond bien au montant de la ligne 230 non?

Bonjour, pour moi je n’ai pas compris votre réponse. Doit-on reporter la totalité de la ligne 230 ( charges locatives 2017 + dépenses de travaux non déductibles ) ou seulement une partie de la ligne 230 correspondant uniquement aux dépenses de travaux non déductibles ? merci pour votre future réponse.

Pour moi oui aussi mais pas l’intégralité de la ligne car on mets dans cette ligne 230 les charges locatives non déductible qui ont fait l’objet d’une déduction l’an passé par la ligne 229. Les textes des impôts finissent par mettre le doute mais je retiens DÉPENSES DE TRAVAUX NON DÉDUCTIBLES. Merci d’avoir apporté une réponse. Bonne journée

je ne suis pas d’accord avec Thibault ; la ligne 230 contient bien d’autres choses que les travaux non déductibles, par exemple toutes les charges redébitées au locataire, qui ont été déduites en 2017 lors des appels du syndic et qui n’avaient pas lieu de l’être; or le formulaire et le BOFIP disent bien que ce sont les « travaux » non déductibles qu’il faut inscrire en case M2, pas toute la ligne 230

je pense que vous avez bien compris ; ai été aux impôts et m’ont dit de reporter la ligne 230 dans la case M2

Bonjour,

Merci pour vos excellentes remarques. Après discussion avec plusieurs fiscalistes, il s’avère que personne ne sait donner un avis tranché. Me concernant, je préfère laisser l’article tel quel et conseillé de mettre le « maximum » pour éviter toute possibilité de redressement futur. Après ceux qui jugent que le BOFIP ne va pas en ce sens peuvent prendre le risque de faire la déclaration comme ils l’entendent et le futur nous dira s’ils ont eu raison ou non. Attention, le formulaire ne fait pas foi sur un contrôle, il faut se fier au BOFIP.

Cordialement.