Si vous louez un bien sur l’année 2018, la mise en place du prélèvement à la source de l’impôt et l’année blanche vont avoir un impact conséquent sur votre fiscalité. Les loyers et revenus fonciers issus de la location vide en 2018 seront exonérés d’impôt sur la déclaration 2019. Pour autant, certains revenus immobiliers exceptionnels resteront imposés. On fait le point sur les revenus et charges issus de vos biens loués qui bénéficieront de l’année blanche et sur les revenus fonciers exceptionnels qui resteront imposés. Cet article vous concerne uniquement si vous louez un bien vide (non meublé); il est d’actualité que vous louiez un bien sans dispositif particulier mais aussi pour le Pinel, Duflot etc… Pour les autres, le fonctionnement est différent et expliqué ici : location d’un bien meublé en 2018 : comment être exonéré d’impôt via l’année blanche en 2019?

Sommaire

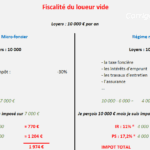

Revenus fonciers 2018 et année blanche : exonération d’impôt sur le revenu via la déclaration 2019 et le CIMR.

En 2018, vous avez payé l’impôt engendré par les revenus 2017 et à partir de 2019, vous payez l’impôt à la source sur les revenus 2019. De fait, les loyers perçus en 2018 seront exonérés d’impôt via l’année blanche promise par le gouvernement. Le dispositif va se passer lors de la déclaration d’impôt 2019 des revenus 2018. Il faudra déclarer les loyers et charges perçus en 2018 mais la fiscalité engendrée sera annulée par un nouveau crédit d’impôt appelé « modernisation recouvrement » ou CIMR.

Exemple

Mr Corrigetonimpot a loué un bien non meublé en 2018. Lors de la déclaration d’impôt 2019, il déclare 20 000 € de loyers perçus et 4 000 € de charges déductibles.

1- Les loyers nets de 2018 engendrent un impôt de 2 240 € sur la déclaration d’impôt 2019. Un crédit d’impôt modernisation recouvrement de 2 240 € apparaîtra aussi. L’impôt final sera de 2 240 – 2 240 = 0 €.

2- Les revenus locatifs amènent aussi 2 752 € de prélèvements sociaux. Le fisc a prévu un CIMR spécial prélèvements sociaux qui sera ici de 2 752 €. On arrive donc à 2 752 – 2752 = 0 €.

A première vue, le système est assez simple et les nouveaux crédits d’impôts viendront annuler tous les impôts engendrés par vos revenus locatifs. J’ai déjà expliqué qu’il faut malgré tout optimiser la déclaration des revenus fonciers 2044 de 2019 avec les charges déductibles pour plusieurs raisons : pourquoi faut-il optimiser la déclaration des revenus fonciers 2019?

Pour autant, le fisc a prévu que certains revenus seront considérés comme « exceptionnels » et ne bénéficieront pas du crédit d’impôt modernisation recouvrement. Certains revenus locatifs de 2018 en font partie et il convient donc de les identifier car ils engendreront de la fiscalité. Le sort de certaines charges dites « pilotables » car pouvant être reportées les années suivantes subissent aussi un régime particulier.

Quels sont les revenus fonciers exceptionnels 2018 qui seront imposés en 2019?

Concernant les loyers reçus, les textes nous précisent que certains revenus fonciers perçus en 2018 seront considérés « exceptionnels » et ne bénéficieront pas de l’année blanche. Les deux sources de revenus suivantes ne permettront pas d’avoir le crédit d’impôt CIMR et engendreront donc impôts et prélèvements sociaux :

- les loyers perçus en 2018 mais provenant en fait d’une autre année fiscale : retard de paiement de loyers en 2017 ou avance de 2019.

- tout revenu acquis grâce au bien locatif qui n’a pas vocation à perdurer dans le temps : subvention, pas de porte etc….

Dans un tel cas, les revenus exceptionnels seront imposés malgré l’année blanche.

Exemple

Mr Corrigetonimpot perçoit 20 000 € de loyers en 2018 dont 2 000 € provenant d’un retard de paiement de 2017.

1- Le CIMR annulera l’impôt et les prélèvements sociaux engendrés par 18 000 € de loyers.

2- Les 2 000 € sont considérés comme des revenus exceptionnels. L’impôt et les prélèvements sociaux seront à payer via la déclaration 2019 malgré le fait que ces revenus aient été reçus en 2018.

Comment les charges déductibles du revenu foncier 2018 sont-elles traitées avec l’année blanche?

Il faudra aussi surveiller les charges déductibles des revenus fonciers si vous optez pour le régime réel. Le fisc a mis en place des règles spécifiques pour les charges dites « pilotables ». L’idée est d’empêcher les contribuables de reporter la déduction aux années suivantes. En effet, la déduction des charges de 2018 est inutile vu que l’impôt est annulé; on a très envie d’attendre un an pour les indiquer. Le bulletin officiel des finances publiques prévoit ainsi plusieurs règles à respecter pour contrer les optimisations.

1- Assurance, intérêts, impôts, frais d’administration… impossible de différer la déduction des revenus fonciers.

Pour les charges déductibles récurrentes que tout loueur vide supporte et déduit chaque année, le fisc indique qu’il faudra déduire les frais supportés en 2018 via la déclaration d’impôt 2019. Le texte précise bien que si une charge provient de l’année 2018 et que le propriétaire diffère son paiement en 2019, la déduction ne sera pas retenue pour 2019. Le bulletin officiel des finances publiques est clair et tout propriétaire qui tente de reporter le paiement et donc la déduction à 2019 au lieu de 2018 s’expose à un redressement dans les années à venir.

Exemple

Mr Corrigetonimpot reporte le paiement de sa taxe foncière 2018 au début de l’année 2019. Il espère ainsi pouvoir éviter de la déduire sur l’année blanche 2018 et pouvoir la déduire l’année suivante via la déclaration 2020 des revenus 2019.

Le texte précise bien qu’exceptionnellement, on ne retient pas la date de paiement mais l’année d’exigibilité de la dette. Cette charge doit être déduite via la déclaration des revenus 2018.

2- Comment sont déduits les travaux faits en 2018?

Le sort des travaux sur l’année 2018 est particulièrement compliqué. J’ai expliqué le fonctionnement et les stratégies à travers un article complet ici : Faut-il faire des travaux en 2018, 2019 ou 2020 avec l’impôt à la source et l’année blanche?

Pour résumer grossièrement, les travaux de 2018 et 2019 seront déduits pour 50% de leur montant lors de la déclaration des revenus 2019; ceux de 2018 étant aussi déduit sur les revenus 2018 mais avec un impact inexistant sauf énorme montant vu que l’impôt est annulé.

En parallèle, le fisc a prévu un dispositif spécial pour certains travaux faits en 2019 et catégorisés comme « urgents ». Ces travaux pourront alors être déduits pleinement et non pas à 50% sous conditions. J’ai détaillé cet aspect ici : travaux urgents en 2019 : comment ça marche?

3- Comment déclarer les charges de copropriété 2018 avec l’année blanche?

Concernant les provisions pour charges de copropriété, le texte distingue plusieurs cas de figures (je joins le texte officiel en fin d’article). En premier lieu, il évoque le cas le plus courant des charges récurrentes. On parle donc ici des dépenses courantes de maintenance fixées par l’assemblée générale de la copropriété. Le fisc précise la date à retenir pour la déduction en 2018 : c’est au regard de la date d’exigibilité, légale ou fixée par l’AG, qu’il convient de déterminer les provisions pour charges de 2018 dont la déduction ne peut être opérée qu’en 2018. A l’image du point 1 vu précédemment, on ne va pas retenir la date de paiement mais bien la date d’exigibilité comme précisé dans le texte pour 2018. Reporter le paiement en 2019 ne vous permettra pas d’éviter une déduction inutile en 2018.

Exemple

Mr Corrigetonimpot a reçu en octobre 2018 un appel de fonds pour les charges du trimestre 4 de 2018. L’exigibilité est au 15 octobre d’après le document.

Même si Mr paie ces appels de fonds pour les charges de copropriété en 2019, il devra le déduire lors de la déclaration des revenus 2018. Impossible de différer le paiement en espérant passer la déduction l’année suivante. On retient la date légale et non la date de paiement pour l’année de transition 2018.

En second lieu, le texte ajoute une précision pour les charges de copropriété relatives à des charges pilotables; notamment les travaux. En ce cas, la règle est exactement la même que dans le point 2. On assistera à une déduction à 50% pour les travaux 2018-2019 et seuls les travaux catégorisés comme urgents seront déductibles à 100%. Le contribuable n’échappe pas à la règle pour les travaux payés par le biais des charges de copropriété.

Enfin, le texte précise bien que les charges déduites en 2017 à tort et régularisée sur la déclaration des revenus 2018 seront imposées comme revenus exceptionnels. Concrètement, le montant indiqué en ligne 230 de votre déclaration des revenus fonciers sera à reporter afin d’être imposé sur la déclaration d’impôt 2019 (voir tutoriel ci-dessous).

Maintenant que vous connaissez la théorie pour savoir comment seront imposés vos loyers issus de 2018, il faut étudier la pratique pour déclarer correctement. Tout se passera lors de la déclaration d’impôt 2019 avec l’ajout de nouvelles cases. J’ai écrit un tutoriel ici : Comment remplir la déclaration des revenus fonciers 2018 (formulaire 2044) en 2019? Quid des nouvelles cases 4XA, 4XB, 4XC et 4XD.

Texte en vigueur : BOI-IR-PAS-50-20-10-20180704

Vous louez un bien vide (Pinel ou non)? Afin d’optimiser vos déclarations d’impôts, prenez le temps de vous renseigner sur les déclarations

d’impôts! L’important est surtout de les remplir correctement pour minorer la fiscalité! Pour vous aider, j’ai créé un guide qui vous accompagnera pas à pas et vous donnera toutes les astuces fiscales à

connaître pour optimiser vos déclarations d‘impôts. Découvrez les bonnes questions à se poser : faut-il intégrer

les charges dans la réduction d’impôt ou les déduire du foncier ou les conserver pour la plus-value? Comment corriger si j’ai oublié de déclarer le prêt/travaux l’année du déblocage? Où trouver

les cases sur la déclaration en ligne, que peut-on y déduire ect…? Comment optimiser l’impôt à la source et l’année blanche avec mon bien locatif? Des réflexes à avoir au moment de la

déclaration d’impôt qui permettront plusieurs centaines d’euros d’économie.

Guide fiscal pour la location vide classique

Guide fiscal pour la location d’un bien Pinel

Partager la publication "Location vide et revenus fonciers de 2018 : comment éviter l’impôt en 2019?"

Plus d'articles sur le même sujet :

Comment remplir la déclaration d’impôt 2044 sur les revenus fonciers ? Tutoriel case par case.

Comment remplir la déclaration d’impôt 2044 sur les revenus fonciers ? Tutoriel case par case.

Calcul de l’impôt sur les revenus locatifs : comment payer moins d’impôt si vous louez un appartement vide ?

Calcul de l’impôt sur les revenus locatifs : comment payer moins d’impôt si vous louez un appartement vide ?

Comment remplir la déclaration de la SCI 2072 ? Tutoriel case par case pour optimiser l’impôt de votre société civile immobilière.

Comment remplir la déclaration de la SCI 2072 ? Tutoriel case par case pour optimiser l’impôt de votre société civile immobilière.

monsieur,

j’ai commandé votre guide ce matin, et ai effectué le virement.

j’espère le recevoir rapidement, car j’ai un délai pour payer 3701,00 € avant le 15 septembre 2019.

quelles seraient vos conditions pour faire les modifications , en vous envoyant les éléments de la déclaration et celle erronée envoyée aux centre des impots ?

MERCI

Bonjour,

Les guides commandés par Paypal ont été envoyés en milieu d’après-midi. Si vous avez fait un virement, il faudra attendre que je le reçoive.

Dans tous les cas il faut payer les 3 701 puis faire une correction et attendre d’être remboursé.

Me concernant je suis navré mais je n’effectue pas de prestations personnalisées. L’Ebook devrait pouvoir vous permettre de trouver votre erreur et il suffira d’utiliser le courrier joint en l’adaptant pour corriger votre déclaration. A défaut, c’est que c’est très technique et il faudra voir avec un expert-comptable ou un gestionnaire de patrimoine.

Cordialement.

Monsieur,

j’ai bien pris connaissance de votre réponse et vous en remercie.

pouvez vous me dire ce que je dois modifier dans la déclaration, quelle page ? je vous remercie pour votre aide.

Bonjour,

Impossible à dire sans voir la déclaration. Vous pouvez vous orienter vers mon guide location vide ou solliciter un professionnel.

Cordialement.

bonjour,

doit on payer les prélèvements sociaux 2018 revenus fonciers?

à la réception de l’avis que je viens de recevoir, il m’est réclamé les prélèvements sociaux sur les revenus fonciers nets (loyers 2018)

merci pour votre aide

Mme PELLISSIER

Bonjour,

Uniquement s’il y’a des revenus exceptionnels. A défaut, c’est que la déclaration a été mal remplie et il faut corriger pour être remboursé.

Cordialement.

Bonjour,

j’ai reçu mon avis d’impôt 2019; les revenus fonciers ont un peu augmenté mais je reste devoir 44000 €

compte tenu d’un crédit d’impôt de seulement 13000€. en outre on demande tous les prélèvement sociaux

sur ces revenus fonciers

Merci pour votre réponse

Bonjour,

Un appartement habituellement loué (non meublé) a été vacant à partir de mai 2018.

Cet absence de revenu se répercute t’elle sur l’impot 2019 ?

Je vous remercie d’avance pour votre aide.

Cordialement.

Bonjour,

Ma mère est propriétaire d’un appartement qui était en location depuis plusieurs années.

Fin décembre 2017 les locataires en place sont partis.

Début 2018, elle demande alors à l’agence en charge de la gestion locative de remettre le bien en location et/ou en vente.

Il se trouve que finalement cet appartement trouvera un acquéreur et le bien sera vendu courant 2018.

Elle n’a donc pas eu de locataire pour l’année 2018, peut-elle malgré tout déduire certains frais (charges, taxe foncière, assurance) de ces impôts ?

Je vous remercie par avance pour votre aide.

Très bonne journée.

Bonjour,

Merci d’abord pour tous vos précieux conseils, mille mercis !!!!!

Je voudrais savoir: en cas de vacance locataire, est ce que l’indemnisation de l’assurance pour les loyers est considérée comme revenus exceptionnels ou peut-on la mettre avec les loyers encaissés quand le bien était loué ?

Encore merci

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

J’ai acheté un bien en 2018, le locataire va partir en 2019. Pour relouer ce bien je suis obligée de faire de très

gros travaux. Si j’ai bien compris, il faut mieux attendre 2020 pour faire ces travaux, cela ne peut pas être considéré comme des travaux urgents.

Les loyers perçus en 2018 pour ce bien sont-ils des loyers exceptionnels, ils n’existaient pas en 2017 et n’existeront que partiellement en 2020.

Merci de me donner votre avis

Cordialement

Laurence

Bonjour,

Avez-vous pu lire mon commentaire du 13 courant ?

Cordialement.

Bonjour,

Malgré mes nombreuses lectures sur l’année blanche (votre article compris), je n’avais pas vu que les travaux de copropriété (financés par appels de fonds; déclarés sur ligne 229 de la déclaration des revenus fonciers), réalisés et financés en 2018, ne pouvaient bénéficier de la déduction de 50 % des revenus fonciers de 2019 (malgré que ces dépenses soient des dépenses de travaux comme celles inscrites sur la ligne 224).

Pouvez-vous me confirmer cette information qui bouleverse ce que j’avais prévu.

Merci d’avance pour votre réponse

Bonjour,

Merci pour ces informations très claires. En revanche, un point me fait douter. Vous spécifiez que l’on peut déduire des revenus fonciers les intérêts d’emprunts, bien évidement mais aussi l’assurance du prêt, ce que je fais depuis toujours.. . Sauf qu’un ami vient de se faire contrôler par le fisc, qui est remonté 10 en arrière, pas pour le redressement (3 ans) mais pour remettre correctement sur 10 ans les bons chiffres qui ont une incidence forcement sur le redressement. Et donc justement, le contrôleur lui a signifié que l’on ne pouvait déduire l’assurance! Aie, qui dit vrai??

Merci de votre retour.

Bonjour,

Vous avez un article entier qui récapitule tous les frais déductibles du foncier case par case sur la 2044. L’assurance emprunteur en fait partie et les textes en vigueur spécifiant cela sont joint en fin de l’article en question. Votre ami a du se faire redresser pour une autre raison.

Merci de partager les pages de corrigetonimpot si la réponse vous aide, c’est d’une grande aide pour son développement.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour j’aurais une petite question je travaille au Luxembourg j’ai 3 appartement louer à la frontière côté français 800 € 700 € et 700 € 3 loyers par la suite qu’est-ce que je devrais payer comme taxe

Bonjour Thibault,

Tout d’abord merci pour tous ces conseils ! Mais j’ai quand même une petite question : dans la déclaration spéciale des revenus fonciers de l’année 2018, dans la rubrique Propriétés rurales et urbaines, les revenus bruts sont-ils les mêmes que les revenus non exceptionnels ? Doit-on remplir les deux lignes ? J’hésite…

Merci pour le temps que vous prendrez à me répondre.

Cordialement,

Dominique Billot

Bonjour Thibault,

Tout d abord, un grand merci pour vos conseils et explications très claires ( dans votre Ebook et vos articles) qui m ont permis de compléter les nouvelles cases de la déclaration 2044 relatives à l année blanche, pour mes revenus fonciers provenant de SCI et de location vide ( locaux commerciaux) .

En décembre 2018 , j ai commencé à loué mon garage . J ai donc perçu un loyer de 130€. Puis je déduire toutes les charges de copro de l année payées en 2018 , pour le garage? Ce revenu fait-il l objet d une nouvelle rubrique ( immeuble3 par exemple)?

Merci pour votre réponse.

Cordialement

Bonjour,

Il faut bien ajouter un troisième immeuble pour le garage. Les règles de déductions sont les mêmes.

Cordialement.

Bonjour Thibault,

Lorsque un loue un bien qui vous rapporte – de 15000€/an, est-il préférable de le déclarer en réel ou en micro foncier?

Un énorme merci pour votre aide si précieuse

Bonjour,

Tout dépend des charges : https://www.corrigetonimpot.fr/impot-location-vide-appartement-proprietaire-calcul/

Bonjour,

Je n’ai pas trouvé la réponse dans votre livre. Je loue un appartement dont je déclare les loyers en micro foncier depuis de nombreuses années. j’ai acquis un bien en vefa livrable en mai 2019 pour lequel j’ai payé en 2018 des intérets que je vais déclarer sur la 2044 afin de créer un déficit foncier.. Puis je continuer à déclarer en micro foncier cette année les loyers de l’ancien bien ou dois je le passer au réel ?

Merci

Cordialement

Bonjour,

Malheureusement non. Comme indiqué dans le livre, c’est soit le réel, soit le micro pour l’ensemble des biens loués vides! A partir du moment où vous déclarez des intérêts, le bien loué vide est dans la déclaration et compte comme tel.

Cordialement.

Mais le syndic qui gere la copropriete, comptabilise sur une periode comptable qui va de mars 2018 à avril 2019. le syndic ne me fournit rien concernant les lignes 229 et 230

Les appels de fonds pour le ravallement ont commencé en 2017 et se sont achevés fin juin 2018. Ravallement effectué en septembre 2018.

cordialement votre, vous m’etes de grande utilité

Bonjour,

Merci d’abord pour tous vos précieux conseils, mille mercis !!!!!

Je voudrais savoir: en cas de vacance locataire, est ce que l’indemnisation de l’assurance pour les loyers est considérée comme revenus exceptionnels ou peut-on la mettre avec les loyers encaissés quand le bien était loué ?

Encore merci

bonjour, … je suis medecin pas comptable… ça devient une machine a gaz

– Appartement loué vide, dans une coproprieté.

en 2017 la coproprieté a voté le ravallement de facade et les coproprietaires ont ete prelevés de decembre 2017 a juin 2018 de 4 appels de fonds (903€ pour ma part)

dois je mettre ces 903€ en ligne 230 et l’integrer dans charges exceptionnelles ? Merci

Bonjour,

Tout dépend de ce qui a été fait sur la déclaration des revenus 2017… normalement le syndic qui gère la copro doit vous donner chaque année les renseignements à mettre en ligne 229 et 230.

Cordialement.