Certains amendements évoqués dans l'article ne sont pas passés. Lisez cet article qui présente finalement la mesure qui a été votée : Réforme du régime micro du LMNP et meublé suite à une erreur pour 2024.

Trois amendements viennent d'être adoptés le 12 octobre 2023. Ils vont complétement réformer la fiscalité immobilière avec un énorme changement pour les locations vides et un massacre pur et simple de la location meublée. Il faut encore que le Sénat valide le tout et que le projet de loi soit accepté (sur ce point aucun doute que ce sera fait via le 49.3), mais il y'a de grandes chances que tout soit validé et qu'une bonne partie passe. Il faut absolument en prendre connaissance dès aujourd'hui. Dans la première partie de l'article, je vous informe sur les changements avec les liens vers les amendements. Nous verrons en fin d'article les conseils à suivre et notamment les mesures à prendre dès fin 2023 avant la mise en place.

Sommaire

La fin de la fiscalité attractive de la location meublée au réel.

Le premier amendement figure ici, c'est le numéro I-CF2975. Celui-ci s'attaque à la location meublée non professionnelle, principalement pour ceux qui sont au régime réel. Si vous louez un bien meublé, vous avez le choix d'être imposé sur 50% des loyers (régime micro-BIC) ou de déduire vos frais (intérêts, travaux…) avant impôt (régime réel). Je l'explique ici : Fiscalité de la location meublée non professionnelle. Au régime réel, on peut aussi déduire l'amortissement qui correspond à une partie de la valeur du bien. Grâce à ça, le loueur en meublé est souvent non imposable pendant plusieurs années. Jusqu'ici, ce cadre était idyllique car l'amortissement déduit (donc la valeur du bien immobilier) n'était pas réintégré à la revente pour calculer la plus-value.

Vous l'avez compris, le nouvel amendement supprime cet aspect et impose d'intégrer l'amortissement déduit pour le calcul de la plus-value imposable. Un changement énorme !! La fiscalité du meublé au régime réel reste attractive et surement proche de zéro pendant la location meublée. Mais au moment de revendre, vous vous ferez rattraper sévèrement avec une fiscalité sur la plus-value énorme du fait de la réintégration de l'amortissement.

Exemple

Mr achète un appartement 100 000 € et loue son bien meublé pendant 10 ans. Il est au régime réel et a déduit 30 000 € via l'amortissement. Il vend son appartement pour un montant de 120 000 €.

- Avant la réforme, la plus-value à la revente était de 120 000 - 100 000 = 20 000 €. Cela donne un impôt total à payer de 5 816 € sur la plus-value lors de la vente (pour le détail, voir l'article : comment est calculé l'impôt sur la plus-value immobilière ?).

- Après la réforme, la plus-value à la revente sera de 120 000 - 100 000 + 30 000 = 50 000 €. Cela donne un impôt total de 14 541 €.

Sauf à ne pas vouloir vendre le bien ou à le posséder depuis plus de 30 ans (on est alors exonéré d'impôt sur la plus-value), la réforme vous concerne ! En plus, le texte n'est pas modifié que pour les amortissements déduits à partir de 2024... c'est rétroactif ! Autant je peux comprendre le changement de règles, autant le faire peser sur ceux qui ont construit leur stratégie fiscale avant la réforme me semble très limite. Mais ce sera ainsi et nous verrons en fin d'article comme on peut contrer cet aspect. Il y'a en effet 3 stratégies possibles pour limiter ou contrer les effets de cet amendement et économiser plusieurs milliers d'euros à la revente.

Le régime micro aussi attaqué pour le meublé.

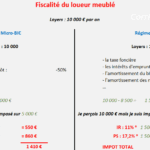

Toujours en location meublée, le régime micro-BIC est aussi attaqué. Jusqu'ici, on pouvait se passer du régime réel et on avait alors un abattement de 50% qui est très satisfaisant. L'amendement I-CF2778 vient changer cela et propose la règle suivante :

- Abattement de 30% si vous louez meublé pour une courte durée avec 15 000 € maximums par an.

- Abattement de 40% pour un bien loué plus de 9 mois avec un seuil de 46 000 € pour le meublé. (taux aussi valable pour le vide que nous évoquerons après).

- Abattement de 60% pour les gites de tourisme 3 étoiles ou chambre d'hôtes.

Grosso modo, les personnes qui sont au régime micro-BIC passeront de 50% d'abattement à 30% ou 40% selon la durée du bail. Celles qui ont aujourd'hui l'abattement de 71% arriveront sur un taux à 60%. Mais attention aussi aux nouveaux plafonds. Si vous louez en courte durée et que vous dépassez 15 000 € par an, c'est le drame. Ce régime micro n'est pas accessible et du coup .... obligation de passer au régime réel évoqué plus haut ! Une personne qui loue en Airbnb n'a pas envie de ce régime, encore moins si elle loue une partie de sa maison. Cette réforme vise clairement à plafonner la location Airbnb annuelle et nous verrons les conseils à suivre pour ne pas se faire piéger dans le dernier paragraphe.

Refonte de la location vide pour 2024.

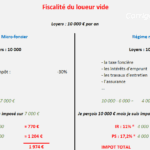

Les deux amendements que nous venons de voir ont de très grandes chances d'être validés et de voir le jour. Sur le troisième que je détaille ici, je suis plus sceptique. On avait eu une mesure similaire l'année passée à même date qui n'avait pas été retenue. Jusqu'ici, si vous louez vide, les choix sont les suivants : abattement de 30% sur les loyers avant impôt (régime micro-foncier) ou déduction des frais mais sans la possibilité d'enlever l'amortissement (régime réel). La réforme envisage les changements suivants :

- Le régime micro-foncier passerait à 40% avec un plafond de 23 000 €.

- Nouvelle option possible : flat-tax sur les loyers de 12.8% + 17.2% soit 30 %.

Ce serait deux bonnes nouvelles pour les investisseurs mais une mauvaise pour l'Etat car on aurait alors une baisse de la fiscalité. Pour le régime micro-foncier, pas difficile de comprendre que 40% d'abattement, c'est mieux que 30%! Pour la flat-tax, il faut comprendre que payer 30% sur vos loyers, c'est mieux que de subir un abattement de 30% ou 40% pour ensuite subir la tranche d'impôt + les prélèvements sociaux. Je vous donne un exemple pour bien comprendre.

Exemple

Mr Corrigetonimpot loue un bien vide et perçoit 10 000 € par an. Il est dans une tranche fiscale à 41% sur sa déclaration d'impôt. Quelle est la différence entre le régime micro-foncier actuellement (abattement de 30%) et la flat-tax si elle était mise en place (30% d'impôt en tout) :

- Au micro-foncier, Mr a un abattement de 30%. Il est imposé sur 10 000 - 30%*10 000 = 7 000 €. Là-dessus, il paie l'impôt selon sa tranche fiscale (41%) et les prélèvements sociaux (17.2%). 7000*58.2% = 4 074 €.

- Si la flat-tax existe, Mr est imposé sur tous les loyers soit 10 000 €. Il paie l'impôt 12.8% + les prélèvements sociaux 17.2% soit un taux fixe de 30%. 10 000 * 30% = 3 000 €.

Ce serait une excellente nouvelle, mais j'ai peur que l'amendement soit retoqué avant validation. Il y'a ici une perte ficale énorme pour l'Etat et ça jouera sans nul doute dans la balance. Croisons les doigts.

Au vu de ces 3 nouveautés, certaines stratégies paraissent s'imposer et certaines sont à prendre surement dès la fin d'année 2023. On approfondira le sujet en direct avec vos questions durant la visioconférence sur la location meublée que je vous conseille vivement de suivre ou regarder en replay.

Quelles stratégies adopter si vous louez un bien immobilier avec les réformes 2024 ?

La lecture de cet article est réservé à mes abonnés et mes clients. Cet engagement me permet de vous donner des conseils totalement indépendants en étant le plus neutre et éthique possible.

Découvrez mon fonctionnement et le principe de l’abonnement pour un accès illimité à toutes les ressources sans engagement.

Plus d'articles sur le même sujet :

Comment sont imposés les loyers de votre location meublée (non professionnelle)? Calculs et conseils en LMNP!

Comment sont imposés les loyers de votre location meublée (non professionnelle)? Calculs et conseils en LMNP!

Calcul de l’impôt sur les revenus locatifs : comment payer moins d’impôt si vous louez un appartement vide ?

Calcul de l’impôt sur les revenus locatifs : comment payer moins d’impôt si vous louez un appartement vide ?

Comment remplir la déclaration d’impôt 2026 sur les revenus pour les auto-entrepreneurs ? Montants, cases et accès au formulaire 2042C.

Comment remplir la déclaration d’impôt 2026 sur les revenus pour les auto-entrepreneurs ? Montants, cases et accès au formulaire 2042C.

Suite au 49.3 passé le 18 octobre dernier, l’amendement sur l’ajout des ammortissements pour taxer la plus-value à la vente d’un meublé est caduque. Ce serait bien de l’annoncer ici.

Bonjour,

Oui tout à fait. On en a parlé longuement sur la conférence dont j’ai mis le lien en rouge dès le début de l’article. En revanche, je garde les articles écrits ce qui permet d’avoir l’historique quand on les recherche.

Bonne journée.

Bonjour,

Nous souhaiterions nous abonner à votre site et à la lecture de vos conditions il semblerait que nous puissions bénéficier d’un tarif préférentiel. En effet, nous avons commandé l’ebook PINEL le 28 Février 2022 pour un montant de 39 Euros.

Nous avons reçu depuis les mises à jour et certainement un mail avec votre offre pour s’abonner auquel nous n’avons pas dû prêter attention.

Serait-il possible de nous refaire passer les modalités d’abonnement à tarif préférentiel s’il vous plait?

Nous vous remercions par avance

Christophe G

Bonjour,

Oui tout à fait, il me faut votre mail ou vous pouvez m’écrire via la rubrique contact pour que je vous envoie le lien.

A mon avis le taux d’imposition des plus-values immobilières est de 36,20% soit 19% au titre de l’impôt sur le revenu et 17,20% au titre des prélèvements sociaux :

Avant la réforme : 20000€ x 36,20% = 7240€ et non pas 5816€

Après la réforme 50000€ (avec la prise en compte des amortissements pratiqués ) = 18100€ et non pas 14541€

Bien cordialement

Claude

Bonjour,

Mes calculs tiennent compte de l’abattement pour durée de détention (ici le bien est détenu 10 ans dans mon exemple). Si vous souhaitez, vous avez un simulateur ici : https://www.corrigetonimpot.fr/simulateur-excel-calcul-plus-value-immobiliere-impot/

Qu’est ce qui nous empêchera de bénéficier du régime LMNP, et de repasser en nu quelques années avant la revente pour éviter la fiscalité sur le plus value?

Bonjour,

Oui c’est clairement une des nombreuses pistes évoquées qui pourra marcher si ça reste en l’état. On l’évoquera justement durant la conférence du 26 octobre. Bonne journée.

Bonjour Monsieur

Il serait important de savoir s’il y aura rétroactivité / réintégration des amortissements des activités avec siret antérieur à 2024.

Le plan d’investissement intégrait des règles et les changer une fois « mouillés jusqu’au coup »ne serait pas loyal.

Ceux qui vont demander leur siret après promulgation le feront en toute connaissance de cause, on ne change pas les règles aux anciens car personnellement j’aurais mis mes « billes » ailleurs .

En effet après une fiscalité confiscatoire sur le nu avec la TMI a 41 % soit imposition a presque 60% du bénéfice déjà amputé d’une TF de plus en plus lourde et d’un encadrement des loyers, j’ai hésité à tout vendre mais j’ai juste transformé mes studios nus en LMNP longue durée tant vanté par tous les spécialistes et a juste titre.

Si la loi passe je fais quoi ? J’enlève tous les meubles pour repasser en nu ( surtout si la flat taxe passe) alors que presque tout est encastré et sur mesure ?

Et s’ils nous reprennent la quasi-totalité du « « cadeau fiscal » des amortissements / nu en les imposant à 36,2 % de PV lors de la vente c’est « donner pour reprendre », il faudrait peut être songer à supprimer la CFE au moins pour ceux qui louent en longue durée / location touristique car si ça continu le LMNP sera moins intéressant que le nu ?

Après je reconnais que le régime était déloyal / LMP et nu mais pourquoi modifier par le bas? S’ils veulent que les investisseurs privés continuent à mettre des biens sur un marché locatif tendu, il ne faut pas les dégoûter et diminuer la fiscalité au lieu de l’aggraver. Il faut qu’après paiement des prêts, des assurances, des charges de copro, de l’entretien, des frais de gestion, de la taxe Foncière, qu’il reste un rendement correct vu les risques ( impayés, détériorations, les emmerdes divers dont l’obligation de rénovation énergétique …) et le service rendu à essayer de mettre des biens sur le marché que l’état ne donne pas!

Si rendement pourri une fois lissé en considérant toutes les impositions durant la location et lors de la vente et bien nombreux investisseurs vendront et mettront leur argent à la banque avec flat taxe et le bon peuple pourra dire merci à ses dirigeants d’avoir aggraver la pénurie de logements !

Après je trouve normal de moins taxer les bailleurs sur baux long terme et stimuler le retour de locations touristiques en long terme ( ( avantagées par la non obligation d’isoler et des encadrements de loyers …)!mais que ce soit en nu comme en meublé il y a besoin des deux !

Et quid de ceux qui font des chambres d’hôtes un business à part entière sans les inconvénients du LMP et sui dégagent des bénéfices de ouf très peu taxes vu les abattements et sans toutes les contraintes des hôteliers ( concurrence déloyale) ? Pourquoi le fait de dormir dans sa la même propriété que des touristes devrait ouvrir à autant de bienvaillance fiscale par rapport à des loueurs de longue durée que ce soit en nu ou meublé ??

Bon, j’en peux plus de cette instabilité fiscale et surtout si rétroactive … c’est un mal bien français !! Allez y investissez avec des règles et on vous les change !!

Je n’en veux d’avoir conseillé à ma fille de faire son premier investissement en LMNP … moi si ça passe soit je repasse en nu si flat taxe soit je ferai donation à mes enfants car pas question d’engraisser encore l’état sur une pseudo PV sur le fruit de mon travail déjà taxe à l’ IR !

S’ils veulent du fric allez taxer les PV de revente de voitures de collection, luxe, bateaux et autres objets d’art et tableaux ! Remettez l’ISF en ne comptant pas ou en appliquant un abattement sur les biens immobiliers loués en longue durée qui logent le peuple ! Non ils préfèrent épargner les « vrais riches » consommateurs de luxe et dépensant leur argent à l’étranger tout en ayant les moyens d’optimiser leurs impôts plutôt que les

« petits riches » de bailleurs qui font bosser le BTP, rapportent taxes via les frais de PC, frais de notaires, taxes foncières etc…

Et parlons de la suppression de la taxe d’habitation… maintenant il y a deux types de consommateurs de biens mis à disposition par les collectivités : les locataires qui ne payent rien pourtant y habitent, consomment et les propriétaires qui quand ils font bailleurs payent pour ne pas en profiter !

Si on fait partie des 50% ne payant pas d’impôts et locataires et bien on consomme et on ne paye rien que des prélèvements sur salaire et si en plus on vit des aides avec la CMU, CAF etc.. ben là on ne paye jamais . Faudrait une participation obligatoire même minime et la taxe habitation en était une .

C’était un gros coup de gueule désolée pour la longueur …

Bonjour.

Je comprends, vous êtes nombreux dans ce cas. Attendons déjà de voir ce qui passe. Et durant la conférence du 26 octobre, nous évoquerons plusieurs pistes pour contourner cette éventuelle plus-value via la réintégration des amortissements à la sortie.

Cordialement

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Une précision, ci-dessous je lis que la date pour vendre et ne pas être soumis à cet nouvel amendement est fin 2024 ?

ou est-ce avant fin 2023 ?

Merci pour ce contenu toujours aussi qualitatif.

Bonjour,

Oui c’est bien fin 2023, la coquille est corrigée.

Bravo et Merci Thibault.

Je vois deux amendements adoptés:

CF2975 qui cible les meublés touristiques

CF2789 qui semble identique mais concerne l’ensemble des meublés.

Pensez-vous que cela ne concernera que les meublés touristiques ou également les meublés longue durée ?

BOnjour;

A mon avis, ils vont taper sur tous les meublés mais il faut attendre la version définitive pour en être certain.

Merci Thibault pour cette article,j’avais hâte que tu réagisse sur ces mauvaises nouvelles après l’adoption de ces amendements.Quand est il pour les Lmp micro bic au forfait pour de la location meublée de tourisme?idem que LMNP?60% d’abattement.merci pour ces articles très instructif.

Bonjour,

Pour le moment, on serait sur du 60% au lieu de 71% pour tout le monde j’ai l’impression. J’avoue que je n’étudie pas non plus en détail chaque amendement car il y’a le risque que tout change ou que tout s’annule sur un 49.3.

Bravo et merci Thibault pour cet article et cette analyse car c’est une véritable bombe nucléaire qui va avoir de sacrés effets néfastes et financiers importants.

Je lis que la date de rigueur pour vendre et ne pas être soumis à cet nouvel amendement serait fin 2024?

Pouvez-vous me le confirmer?

Je suis actuellement dans le processus de mise en vente de mon F2 loué en LMNP et j’aimerai éviter la douloureuse…

Un grand merci

Bonjour,

Pour le moment oui si rien ne change, vous avez ce conseil qui figure justement parmi les stratégies évoqués à la fin de l’article.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Excellent article encore une fois tout comme la vidéo sur le sujet sur youtube.

De ce que je lis le terme de rigueur pour vendre et ne pa