Sur la déclaration des revenus fonciers 2025, une nouvelle mention apparait pour déclarer les travaux. Vous pouvez la voir sur le formulaire 2044 à la ligne 224 bis ou sur la déclaration 2042 pour les SCI à la ligne 9bis. La mention est « dont dépenses de travaux de rénovation énergétique permettant à un bien de passer d’une classe énergétique E, F ou G à une classe A, B, C ou D« . La case peut vous paraitre anodine, mais vous avez intérêt à y faire particulièrement attention. Toute personne qui loue vide peut perdre plusieurs centaines voir plusieurs milliers d’euros si elle s’y prend de la mauvaise façon.

Sommaire

Qui est concerné par la ligne 9bis ou 224 bis sur la déclaration ?

Cette case concerne uniquement les personnes qui louent un bien immobilier vide et qui ont fait des travaux sur l’année précédente. On la voit sur la déclaration fiscale 2024 et 2025.

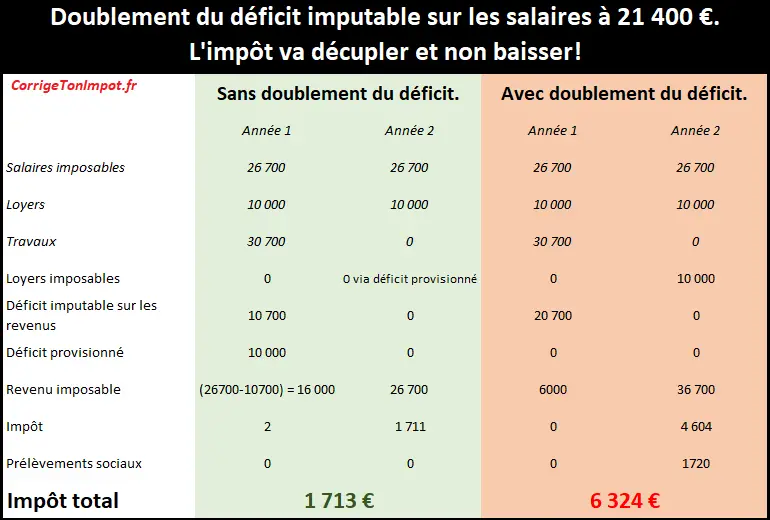

Le gouvernement a mis en place une carotte fiscale pour les personnes faisant des travaux afin d’améliorer la performance énergétique d’un bien loué vide. Les travaux réalisés dans cette optique sont déductibles comme d’habitude, mais s’ils entrainent un déficit, ils pourront exceptionnellement s’enlever des autres revenus de manière plus importante que d’habitude. Ce mécanisme appelé « déficit doublé » étant censé encourager les propriétaires à rénover les passoires thermiques.

Malheureusement, fiscalement, le dispositif est contre-productif. Dans la majorité des cas, le fait d’utiliser le déficit doublé entraine une énorme hausse fiscale ! Je vous fais la version rapide ici, mais vous avez le détail avec des simulations chiffrées ici : déficit doublé sur les revenus fonciers pour travaux de rénovation énergétique. Je vous remets l’exemple chiffré ci-dessous.

Faut-il remplir la case « travaux de rénovation énergétique permettant de passer E F G à A B C ou D » ?

Je vous invite à lire l’article juste cité en premier lieu pour bien comprendre le mécanisme. Comme expliqué, en utilisant ce déficit doublé, vous gagnez immédiatement votre tranche fiscale (souvent 30%) alors qu’en le réfutant, vous gagnerez votre tranche fiscale ET les prélèvements sociaux (souvent 30% + 17.2%) dans le futur. Ce futur étant en général 1 à 2 ans, il est stupide de se priver de 17.2% sur une aussi courte période. Il vaut mieux alors ne pas prétendre à ce déficit doublé même si vous répondez aux conditions. Pour une bonne partie des contribuables, le juste choix sera de laisser cette case vide.

Cependant, on peut voir des situations avec lesquelles le dispositif marche. Le plus courant étant ceux qui auront une baisse de la tranche d’impôt dans le futur. Cela peut arriver avec une baisse de revenus, la naissance d’un enfant etc… Dans ce cas, la possibilité de déduire immédiatement jusqu’à 10 700 € de plus est intéressant et la perte des 17.2% est compensée par le fait qu’on aurait déduit dans une tranche fiscale moins haute en attendant les années suivantes.

Vous l’avez compris, une étude peut valoir le cout si vous avez fait plus de 10 000 € de travaux l’an passé ou en 2024 dans le but de rendre un logement ayant un DPE faible plus élevé. À défaut, vous passez votre tour et laissez cette case vide ! Dans tous les cas, je ne peux que vous conseiller de suivre la formation sur les travaux déductibles où vous pouvez venir poser vos questions pour savoir si les travaux sont déductibles ou non et tout optimiser en vous abonnant. Le gain fiscal sur cet aspect représente toujours plusieurs centaines d’euros avec les bons conseils. Dès lors que vous avez un bien vide, vous apprendrez pleins d’astuces pour optimiser la déduction des travaux chaque année.

Comment indiquer les travaux en ligne 9bis ou 224 bis si on veut le déficit doublé ?

Imaginons que vous êtes dans une situation où ce déficit est intéressant. Sachez d’abord que le fisc exige dans le texte un DPE avant et après travaux pour prouver l’amélioration en plus des factures. Personnellement, je mets ma main à couper que les contrôles seront rarissimes. Dans 9 cas sur 10, si le fisc fait un contrôle pour annuler les travaux déduits en 9bis ou 224bis, il fera une fleur au contribuable et devra surement le rembourser à la fin.

Ensuite, il faut encore déjouer un dernier piège du fisc ! Si vous remplissez uniquement la ligne « dont travaux de rénovation énergétique permettant de passer E F G à A B C ou D » en mettant le montant de vos travaux… vous n’aurez aucune déduction ! Vous perdez tout !

En effet, il faut d’abord indiquer tous vos travaux dans la ligne habituelle « dépenses de réparation, entretien et amélioration ». Ensuite, vous mettez parmi ce montant la part éligible à l’amélioration d’une passoire thermique dans la ligne du dessous.

Exemple

Mr Corrigetonimpot a fait 30 000 € de travaux dans son logement loué vide en 2024. Parmi eux, il y a 10 000 € qui sont éligibles au déficit doublé, car ils ont permis de faire passer le DPE de E à D. Comment remplir la déclaration 2025 ?

Quoi qu’il en soit, Mr va mettre les travaux en ligne 224 (ligne 9 s’il est sur une déclaration de SCI). Il y indiquera 30 000. Ensuite, s’il juge que c’est mieux dans sa situation, il peut mettre jusqu’à 10 000 dans la ligne 224 bis (9bis si c’est une SCI). La part qu’il indiquera dans cette case s’enlèvera immédiatement des autres revenus grâce au doublement du déficit, mais ne sera pas provisionnée.

Comme vous l’avez compris dans mon exemple, un bon fiscaliste ira plus loin et ne se contentera pas de vous dire s’il faut utiliser ou non le déficit doublé. On peut aussi imaginer de le faire partiellement si ça donne lieu à optimisation. Dans notre exemple, on peut arbitrer entre mettre 0 ou mettre 10 000 dans la nouvelle case. Mais on peut aussi réfléchir à indiquer 2000, 5000…toute option entre 0 et 10 000 est possible.

Partager la publication "Ligne 9bis ou 224bis sur la déclaration des revenus fonciers : travaux de rénovation énergétique permettant de passer E F G à A B C ou D."

Plus d'articles sur le même sujet :

Loi Denormandie vs déficit foncier : que choisir sur un locatif avec travaux?

Loi Denormandie vs déficit foncier : que choisir sur un locatif avec travaux?

Le déficit foncier imputable doublé pour les travaux énergétiques de 2023, 2024 et 2025.

Le déficit foncier imputable doublé pour les travaux énergétiques de 2023, 2024 et 2025.

Réduire son impôt locatif avec le déficit foncier : report, déclaration 2044, exemples…

Réduire son impôt locatif avec le déficit foncier : report, déclaration 2044, exemples…

Impôt et déficit foncier : faut-il vraiment louer et garder le bien trois ans?

Impôt et déficit foncier : faut-il vraiment louer et garder le bien trois ans?

Bonjour Thibault,

Je comprend le mecanisme. Mais du coup cette cas est aussi interessante pour un contribuable qui déclare un tout petit peu de déficit cette année et qui, quoi qu’il arrive n’aurait pas été reportable l’année suivante.

Exemple (concret, c’est le mien) : 12568€ de revenus fonciers déclarés/ 12523€ de travaux/- les assurances, les intérêts de prêts… la case 263 fait apparaitre un montant de -3114€

Quoi qu’il arrive, j’aurai déduit cette somme et aucun déficit n’aurait pu être reporté l’année suivante.

avec la case 224 bis, je peux déduire 3694€ (passage d’un appartement de F à D), cela permet d’avoir un déficit sur l’année plus important à -6808€.

Conclusion : un report plus important cette année, sans incidence l’année suivante. Donc pour les petits déficit, c’est aussi interessant.

Tu partages mon analyse?

Merci

Hüseyin (un ancien de tes élèves de Sup de Co’)

Hello. Je te remets très bien, comment vas tu ? Je suis débordé et j’esssaie de répondre rapidement bien que je lise en diagonale. Est ce que tu ne confondrais pas le fait que le plafond de déficit est doublé et non pas le fait que le déficit soit doublé. Que tu ais 3694 de travaux en case normal ou en case 224 bis, ils ne seront pas doublés et tu déduieras toujours 3694 non ?

Bonjour,

Le projet de plan pluriannuel de travaux et le DPE peuvent ils être déductible pour du locatif?

En vous remerciant par avance pour votre analyse

Cordialement