Les particuliers possédant un peu d’épargne et à la recherche d’un rendement plus attractif que le Livret A ou le fonds en euros des assurances-vie s’orientent vers

le marché boursier. Arrive alors LE dilemme : faut-il ouvrir un PEA (plan épargne action) ou un Compte-titres? Ces deux placements permettent d’accéder aux marchés boursiers mais sont très

différents l’un de l’autre. Des notions souvent mal maîtrisées par les souscripteurs ou les professionnels qui vendent le produit. L’impact au terme peut s’avérer très pénalisant pour l’épargnant

s’il fait le mauvais choix au départ.

Sommaire

PEA ou Compte-titres : accès aux actions, obligations et OPCVM

Avant d’étudier en détail les deux produits, revenons rapidement et de manière simplifiée sur les supports disponibles que nous allons retrouver dans les deux

placements :

– L’action : On possède une part du capital d’une entreprise. On espère percevoir un revenu annuel appelé dividende que l’entreprise décide de verser ou non chaque

année aux actionnaires. Il n’est donc pas certain. On peut également recevoir une plus-value. Les actions évoluent à la hausse ou à la baisse. Si j’achète une action 5 €, elle peut évoluer à la

hausse comme à la baisse selon les marchés financiers. Si je revends mon action 1 mois après et qu’elle coûte 8 €, j’ai donc fait une plus-value de 3 €. A l’inverse si l’action tombe à 1 €, j’ai

perdu 4 € si je la revends. On trouve des actions cotées sur le marché français (CAC 40 avec les actions des grosses entreprises françaises) mais aussi sur des marchés étrangers ainsi que des

actions non cotées.

L’action est donc un support risqué (on peut tout perdre) mais avec un gain potentiel élevé. On recherche une plus-value importante à la revente et on a la

possibilité de percevoir un revenu appelé dividende.

– L’obligation : On prête à un Etat ou une société. L’exemple simplifié d’une obligation à taux fixe est le plus parlant. Je prête 100 € à un établissement pendant

5 ans. En contrepartie, il me verse 3% par an. Je vais donc recevoir 3 € la première année, 3€ la seconde ect…. et récupérer mes 100 € au bout de 5 ans. Le revenu (les 3 €) est nommé ici le

coupon. Le placement est bien plus sécurisé que précédemment (sauf à ce que l’Etat fasse faillite, il va me rembourser) avec un rendement connu mais un gain peu élevé et défini à l’avance.

– Les OPCVM : C’est un panier dans lequel on trouve des actions ou des obligations. Ici un professionnel (le gérant) va utiliser notre argent pour investir dans des

actions ou des obligations. Chaque OPCVM a une stratégie différente. Par exemple, je souhaite acheter des actions du CAC 40 mais je n’y connais rien. Je passe donc par un OPCVM spécialiste du CAC

40 qui va essayer de faire mieux que le CAC 40 en achetant et vendant les actions de ce marché au bon moment. Il va utiliser mon argent pour respecter cette stratégie; en plaçant 100 € dans

l’OPCVM, c’est comme si je possédais un peu de chaque action achetée par le gérant. La valeur de l’OPCVM et donc de mon investissement peut évoluer à la hausse si le gérant fait les bons choix et

à la baisse si il vend et achète au mauvais moment. Il existe des milliers d’OPCVM différents, tous avec une stratégie différente : achat d’action uniquement sur le marché américain, achat

d’obligation à durée de 3 ans, mixe entre 80% d’obligations et 20% d’actions françaises….. Il va de soi qu’investir sur un OPCVM qui a des actions en portefeuille est risqué mais permet un gain

potentiel élevé. A l’inverse, un gérant ne travaillant qu’avec des obligations permet un rendement modéré et connu mais sans risque. Ici je ne possède donc plus une action ou une obligation en

directe, je suis propriétaire d’une partie de l’OPCVM qui évoluera à la hausse ou à la baisse selon la gestion du professionnel.

Compte-titres et PEA : un mode de fonctionnement similaire.

L’idée des deux placements est la même. On ouvre le contrat qu’on alimente avec des liquidités. Une fois l’argent investi sur le compte-titres, vous allez

acquérir des actions, obligations ou OPCVM afin de gagner les revenus (dividendes, coupons) et les plus-values lors de la vente. On subit généralement des frais de garde chaque année et une

commission est retenue à chaque opération d’achat ou de vente. Le client accepte ici le risque lié aux deux produits : le capital peut être perdu mais en contrepartie un rendement important

devient possible. Il va de soi que l’épargne de précaution et les fonds dont on peut avoir besoin demain n’ont pas à aller vers ces investissements.

Pourquoi ouvrir un compte-titres?

Le Compte-titres est LE placement libre par excellence. Vous pouvez en ouvrir plusieurs, seul, en couple, en indivision pour un enfant mineur… Il n’existe pas de

plafonds de versement, vous pouvez mettre 300 milliards dessus si ça vous chante. Sa force réside surtout dans le nombre incroyable de supports disponibles. Toutes les actions vous sont

accessibles, qu’elles soient cotées en France ou dans d’autres pays. Idem pour les obligations ou les OPCVM. Vous trouverez tous les gestionnaires possibles et inimaginables. Des produits plus

complexes non abordés ici (trackers, warrants) sont aussi éligibles. Le produit permet réellement d’acquérir n’importe quelle valeur boursière sur son portefeuille. La liberté vaut aussi à la

sortie. Chaque dividende ou coupon perçu est immédiatement disponible et liquide. De même, dès la vente de votre support sur le marché boursier, vous récupérez la somme qui peut être réemployée

sur le compte-titre ou utilisée sur votre compte courant.

Enfin, l’aspect successoral est intéressant puisque lors du décès, ce contrat est un des seuls produits à pouvoir perdurer pour vos héritiers. La clôture n’est pas

obligatoire et vos héritiers récupèrent les compte-titres avec les supports investis qu’ils gèrent en indivision ou en démembrement.

Pourquoi ouvrir un PEA? Comment ça fonctionne?

Tous les avantages vus précédemment disparaissent avec le PEA. Un seul contrat autorisé par personne, un plafond de versement à 150 000 €, impossible d’ouvrir un contrat commun. Les supports disponibles dans le PEA sont eux aussi très limités : on trouve uniquement des actions et des OPCVM, tous français ou de la zone européenne. Impossible ici d’acheter l’action Mac Donald cotée sur le marché américain! Les sommes présentes sur un PEA (suite à un dividende reçu ou à la vente d’une action ou d’un OPCVM) ne sont pas disponibles.

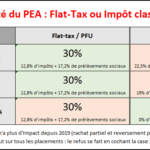

Si les défauts du PEA sont nombreux vis-à-vis du Compte-titres, il se rattrape très largement à un niveau : la fiscalité! Les deux placements vont subir les prélèvements sociaux de 17.2% sur toute plus-value et tout revenu. Reste l’impôt sur le revenu à payer avec LE gros avantage du PEA : exonération d’impôt sur le revenu des dividendes et des plus-values si le contrat est conservé au moins 5 ans!

Exemple :

J’ai investi 5 000 € et grâce à de bon choix de supports, le contrat a augmenté en cinq ans et est passé à 8 000 €. Dans les deux cas, je vais payer les prélèvements sociaux de 3 000 * 17.2% = 516 €.

– Si j’ai un Compte-titres, je vais aussi payer l’impôt sur le revenu. 3 000 € s’ajoutent à ma déclaration fiscale et je subis la tranche d’impôt (minimum 11% si vous payez de l’impôt, maximum 45%) : 3 000 * 11% = 330 €.

– Si j’ai un PEA, je ne paie pas d’impôt sur le revenu!

Dans la réalité, les plus-values du compte-titres peuvent bénéficier d’un abattement selon la durée de détention, les dividendes d’un abattement de 40% avant impôt et les coupons d’aucun abattement (ou imposition au PFU). Le solde passera de toute manière à l’impôt sur le revenu et viendra peser très lourdement sur le gain. Le prélèvement forfaitaire unique s’ajoute à la liste des choix fiscaux mais l’imposition au revenu via le PEA restera toujours meilleure que le reste.

Le PEA subit une fiscalité totalement à part. C’est la date de sortie des liquidités qui détermine le taux d’imposition (ce qui explique que les sommes ne soient pas liquides) :

– Sortie avant 5 ans : impôt sur le revenu de 22.5% ou 19% ou prélèvement forfaitaire unique.

– Sortie après 5 ans : 0 % d’impôt.

– La date des 8 ans n’a plus d’importance depuis la loi PACTE

Notez bien ici que l’avantage du PEA est énorme. Nous sommes sur deux placements risqués où l’investisseur cherche à avoir un rendement important. Ne pas subir d’impôt sur un produit avec un gain potentiel important est une formidable opportunité. Il faut absolument conserver le PEA 5 ans sous peine de subir une fiscalité inutile.

Je vous conseille mon analyse pour aller plus loin : Imposition du PEA : Flat-tax ou fiscalité sur le revenu?

Bilan : j’ouvre un PEA ou un Compte-titres?

Pour la première ouverture et la découverte de la bourse, le PEA est à privilégier systématiquement. D’une part vous prenez date sur le produit et même si

l’investissement est faible au départ, rien ne vous empêchera d’alimenter à moyen terme. L’objectif est bien entendu d’aller au bout des cinq années pour l’avantage fiscal incontournable. Le

délai n’est pas gênant et vous obligera au contraire à travailler sur une échéance long-terme qui est judicieuse sur des placements en bourse. Les restrictions ne sont pas pénalisantes: 150 000 €

de versements sur un placement risqué est une marge énorme; l’ouverture d’un contrat suffit et il est loin d’être idiot de se lancer uniquement sur le marché français ou européen pour commencer à

boursicoter. Autant investir sur des entreprises que l’on connait au départ. Bien entendu les sommes ne sont plus disponibles mais la possibilité de perdre lorsqu’on s’engage en bourse doit être

connue et dès lors, tout contribuable qui place sur le PEA accepte de ne plus revoir les fonds.

Il serait très dommage d’avoir 20 000 € de plus-value dans cinq ans en investissant sur le marché français via un compte-titres alors que vous auriez pu faire la

même chose sur le PEA. Avec le PEA vous récupérez vos 20 000 €, avec le Compte-titres vous en donnez 2 500 à 8 000 € aux impôts en amont…

En revanche pour des particuliers avisés, suivant la bourse régulièrement et voulant l’accès à des supports un peu plus complexes, le compte-titres peut être

conseillé. L’impôt sera inévitable; il est recommandé de s’assurer que l’ouverture de ce placement a bien lieu parce qu’une des restrictions du PEA ne convient pas à l’investisseur.

Merci pour cet article. Une correction assez importante : Il n’y a pas d’abattement pour les plus-values des titres acquis après le 1 janvier 2018. Avant cette date, l’abattement est entre 50 et 65%, voir 85% pour des titres de PME.

Bonjour,

Oui vous avez tout à fait raison, je le détaille sur d’autres articles celui ci étant plutôt simpliste pour une première approche.

Bonjour et merci pour vos superbes articles. J’ai une question de debutant sur le PEA, pouvez-vous me confirmer que je peux:

– ouvrir un PEA avec une somme minimale, mettons 10eur

– attendre 5 ans

– ensuite y placer mes economies a moyen-long terme

– en revendre et sortir du PEA et ne pas payer d’impot?

En d’autres termes je voudrais confirmation que l’exoneration d’impot se base vraiment uniquement sur la duree de possession du PEA, et non pas sur la duree d’investissement de chaque produit achete dans le cadre du PEA.

De plus, un PEA est je crois compose d’un compte especes et d’un compte titres; faut-il absolument investir ces 10eur dans le compte titres ou peuvent-ils rester sur le compte espece pendant les 5 ans ?

Merci beaucoup pour votre reponse!

Cordialement.

Bonjour,

Pas de problème, vous pouvez effectivement mettre seulement le minimum et être exonéré même si vous placez tout au bout de 4 ans. On retient uniquement la date d’ouverture. Après pour le minimum, cela dépendra de l’établissement car chaque banque à des conditions différentes. Mais si c’est possible, cela peut rester sur le compte espèces sans problèmes.

Cordialement.

Bonjour, merci pour votre reponse rapide!

Et du coup, cela marche aussi si au lieu de 4 ans, je le fais apres 5, ou 10 ans?

(Je pose la question car je considere une expatriation – je ne sais donc pas quand je voudrai/pourrai mettre de l’argent sur un PEA, mais je me demande si je devrais en ouvrir un avant de partir).

Merci encore!

Cordialement.

Oui aucun soucis!

Bonjour,

ma mère a 90 ans et souhaite faire une donation partage à ses enfants.

elle dispose de comptes titres qui ont subi une forte valorisation en 2020 – 2021.

Est il vrai que les titres transférés sur un compte titre détenu par un enfant ne seraient pas soumis à l’imposition sur les plus-values ?

si oui, ce bénéficiaire peut il librement disposer des titres, les vendre dès leur inscription sur son propre compte titre, ou pour respecter une disposition fiscale, doit il les conserver un certain délai pour ne pas remettre en cause la non-imposition ?

merci d avance de vos éclaircissements. Bien cordialement.

Bonjour,

Je vous conseille effectivement de voir un notaire pour un tel montage car il y’a un risque d’abus de droit. Il faudra prendre soin de justifier la donation et de respecter un délai entre les 2 opérations pour éviter tout soucis.

Cordialement.

Bonjour dans votre exemple vous sojEttez 3000 euros aux prélèvements sociaux et il dans le cadre d un compte titre

Donc vous assimilez l augmentation en valeur du portefeuille à des dividendes revenus mobilier ?

Je pensais que les dividendes faisaient l objet d un versement en numéraire ou attribution d action et non de la fluctuation des cours ? Pouvez vous precisez ce point ? Si on investit rien durant l année et qu en fin d année on a une augmentation e n valeur de 3000 alors on passe par la case impot ?

Bonjour,

De mémoire dans l’article je parle d’une plus-value donc une augmentation de la valeur des titres et non un revenu (dividendes). Le plus simple est de consulter cet article qui explique en détail l’imposition selon chaque support avec maintenant la flat-tax qu’il faut prendre en compte : https://www.corrigetonimpot.fr/declaration-impot-prelevement-forfaitaire-unique-pfu-case-2op/

Cordialement.

bonjour Thibault,

je viens d’hériter d’un compte titres.

on me dit que le prix de revient fiscal des titres se calcule ainsi :

cours de chaque titres au jour du décès + frais d’acquisition supportés (droits de mutation + frais d’actes et déclarations + émoluments du notaire) au prorata de chaque ligne par rapport à l’actif de succession.

– doit on utiliser l’actif brut ou l’actif net ?

– quel document doit-on (le notaire ou moi-même) transmettre à la banque pour qu’elle mette à jour les prix de revient des titres ?

cordialement

Bonjour,

Je n’ai malheureusement pas la réponse sur ce cas, cela nécessite des recherches ou l’intervention d’un professionnel. Juste au niveau de la seconde question, je ne vois pas ce qui bloque la banque; la date de décès leur suffira à obtenir une valorisation au jour du décès.

Cordialement.

Âgé de 84ans je désire transmettre, par un don manuel, certaines Actions logées dans mon PEA bancaire BforBank (plus de 10ans) et en plus-values, sans le fermer si possible, à mon unique Petit-fils majeur (ancienne donation par don manuel un PEL le 01/04/2005).

Ces actions d’une valeur de 35 000€ environ sont au ‘Nominatif Administré’ actuellement.

Quelle est la procédure à suivre la plus avantageuse fiscalement et en frais bancaire pour moi et mon petit-enfant.

Cette donation est elle fiscalement rapportable ?

Ma question est elle assez précise ?. Que dois-je faire ?

Merci pour vos conseils, je suis dans le brouillard complet

Cordialement

Bonjour,

Le mieux est de solliciter un notaire. Pour moi, le PEA est un produit non transmissible à l’inverse du compte-titres. Je pense que si votre petit-fils ouvre un compte-titre, vous pourriez alors transmettre les titres de votre PEA vers son compte-titres en purgeant la PV. Cela étant, les titres se retrouvent sur un compte-titres pour lui ce qui me parait peu optimal. De fait, il serait bien mieux que vous clôturiez le PEA (non imposé normalement) et faire le don quitte à l’obliger à réinvestir sur les mêmes titres via un PEA si vous souhaitez qu’ils les gardent. Je suppose tout à ce niveau, il faut vraiment voir un notaire qui sera LE spécialiste à ce niveau. Concernant les frais de donation, je les ai détaillés ici : https://www.corrigetonimpot.fr/dons-donations-grands-parents-aux-petits-enfants/

Merci pour votre réponse.

J’étudie le transfert et vous tiendrez au courant de la solution choisie

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Depuis la loi pacte 2019, les retraits d’un PEA après 5 ans n’entrainent plus de cloture du PEA .. Erreur à rectifier dans le texte….

Bonjour,

Effectivement, merci beaucoup votre remarque, je modifie. Cette analyse date un petit peu et mérite une bonne mise à jour. A vrai dire, je ne l’ai pas touchée depuis longtemps car j’ai écrit un autre article complet sur le PEA expliquant la nouvelle fiscalité avec l’apparition de la flat-tax et la loi Pacte : https://www.corrigetonimpot.fr/pea-fiscalite-5-8-ans-flat-tax-impot/

Merci encore et bonne journée.

Bonjour et merci pour vos conseils.

En matière de compte titre, quels sont les abattements et pour quelles durées de détention? Lorsque l’on fait une recherche sur internet on trouve des valeurs différentes selon les auteurs!

J’imagine qu’il faut donc garder un historique des mouvements d’achat ….

Bonjour,

De mémoire, c’est 50% de 2 à 8 ans puis 65% au-delà avant fiscalité à la TMI + 17.2% de prélèvements sociaux sur la totalité de la plus-value.

Cordialement.

Bonjour,

PEA bancaire ou PEA Assurance ?

Merçi pour tout.

Bonjour,

L’article est pour le PEA bancaire!

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour

Pour compléter l’aspect successoral des 2 types de compte (CTO et PEA)

1)

Le PEA est nominatif, fermé au décès du titulaire et transformé en compte titres, qui fait partie de la succession du titulaire décédé, civilement et fiscalement (inclus dans l’assiette des droits de succession). Les plus-values constatées à la fermeture sont soumises à la fiscalité du PEA (prélèvements sociaux pour un PEA > 5 ans), la valeur d’acquisition des titres dans le compte titres ainsi créé est la valeur des titres au moment de la transformation.

2)

Le compte titres n’est pas clos au décès du titulaire, fait partie de la succession du titulaire, civilement et fiscalement.

Comme il n’y a pas de fermeture, pas d’imposition sur les plus-values latentes. Pour les héritiers propriétaires du compte, la valeur d’acquisition sera la valeur des titres au moment du décès, ce qui, pour une éventuelle taxation ultérieure des plus-values, ‘efface’ les plus-values antérieures au décès.

Bien cordialement.

Bonjour,

Merci beaucoup pour votre apport. J’essaierai de faire un article uniquement sur le PEA et sur le CT pour être au plus précis.

Cordialement.

Bonjour,

Pour compléter votre partie sur le PEA, vous pouvez mentionner que certains ETF sont disponibles sur le PEA. On ne peut toujours pas choisir une à une ses actions, mais on peut reproduire et bénéficier de la dynamique du marché américain, japonais ou des pays émergents ! Les ETF regroupant plusieurs actions d’un même marché (et parfois de plusieurs pour les ETF « Monde ») on est propriétaire de plusieurs actions, regroupés dans un seul produit financier. Je conseillerais aux détenteurs de PEA de regarder du côté de ces ETF pour diversifier leurs placements et améliorer leurs performances.

Pour finir je vous remercie pour tous vos articles, il est assez rare d’avoir des exemples aussi parlant pour des sujets relativement compliqués !

Bonjour,

Merci beaucoup pour votre apport!

Cordialement.

En 1992, j’ai ouvert un P EA et je viens d’en faire la donation partage à mes trois enfants. A la réception de l’acte notarié et après de nombreuses tergiversations la banque a procédé à la clôture du P E A et l’a transformé en compte titres ordinaires pour pouvoir transférer les actions sur les comptes titres des donataires. Etant donateur, je n’ai pas réalisé de plus value et donc je n’ai pas subi d’imposition à ce titre. Par contre, ma banque m’a obligé à payer les prélèvements sociaux au taux de 17,2 % calculés sur la plus value latente du P E A. Est ce normal?

Bonjour,

Oui malheureusement les prélèvements sociaux sont tout le temps à payer.

Cordialement.

Bonjour

Possédant un PEA depuis plus de 8 ans, ma conseillère m’a demandé d’ouvrir un compte titre en me spécifiant que cela est obligatoire avec un PEA, merci de m’éclairer.

cordialement

Bonjour,

Je ne vois pas en quoi le CT est obligatoire! Il peut venir en plus mais vous faites ce que vous voulez.

Cordialement.

Bonjour

Quand paye t-on l’impôt sur les plus valeurs d’un compte titre?

Bonjour.

C’est lors de la revente des titres. Ca se traduit sur la déclaration d’impôt soit un an après.

Cordialement.

Bonjour,

Dans le cas d’un compte titre joint, qui des deux propriétaires du compte paie l’impôt ?

Cordialement,

Bonjour. Sur un compte joint, le couple est marié ou pacsé donc la question ne se pose pas car la déclaration d’impôt est commune. Sur un compte en indivision, chacun devrait logiquement payer l’impôt selon la partie de l’indivision qu’il possède (donc 50/50 si vous êtes 2 à le posséder à même hauteur).

Cordialement.

Bonjour Monsieur

Dans un PEA les gains réalisés(plus values et dividentes)sont nets d impots au dela de la cinquième année et supportent les prèlèvements sociaux au taux de 17.2%.Mais ces gains impacte-t-il le revenu fiscal de rèfèrence

Merci pour votre réponse et pour la clarté de votre site

Bonjour. Alors là, très très bonne question!! Je vous avoue ne pas savoir. J’ai quand même très envie de dire que les gains exonérés via le PEA vont quand même augmenter le RFR car ce dernier englobe la quasi- totalité des revenus. Il me faudrait un avis d’imposition avec le cas pour vérifier si jamais vous en avez déjà un. Cordialement.