Si vous versez une pension, aidez un proche financièrement ou hébergez quelqu’un, il y’a surement une possibilité de la déduire de votre déclaration d’impôt et d’obtenir un gain fiscal. Malheureusement les règles sont complexes et changent selon la personne à qui vous versez la pension. Cet article regroupe toutes les pensions déductibles possibles pour chaque situation. Il va donc falloir distinguer 5 cas qui sont tous différents avec des règles fiscales et des cases sur la déclaration d’impôt spécifiques :

- la pension ou l’obligation alimentaire versée aux parents ou ascendants.

- la pension alimentaire versée aux enfants majeurs.

- la pension alimentaire versée aux enfants mineurs.

- la pension versée à l’ex conjoint.

- la pension versée à son concubin.

L’article est donc divisé en 5 parties car selon la personne à qui vous donnez une pension, la règle de déduction change. Je fais un premier rappel sur le gain fiscal et la déclaration d’impôt avec les règles communes à toutes les pensions puis je détaille toutes les situations.

Sommaire

Pensions alimentaires déductibles : quel gain fiscal et quelles obligations?

A partir du moment où vous pouvez déduire un montant versé ou une somme donnée parce que vous hébergez quelqu’un, il faut respecter les 3 règles suivantes. La première est qu’il est indispensable que la personne qui reçoive la pension ne soit pas sur votre déclaration d’impôt. Par exemple si on a un enfant à charge même en garde alternée, il sera impossible de déduire une pension qu’on lui verse. La seconde est que la personne qui reçoit la pension (que ce soit en espèces, en nature, via un forfait etc…) doit absolument la rajouter dans sa déclaration d’impôt comme revenu. Si vous déduisez une pension, la personne qui la reçoit doit l’ajouter dans la case « 1AO » de sa déclaration fiscale et cela viendra s’ajouter à ses revenus avant calcul de l’impôt. Le dernier point : il s’agit toujours d’une déduction et non d’une réduction d’impôt si vous mettez une pension sur votre déclaration d’impôt. Cela signifie que le gain fiscal dépendra de votre tranche d’imposition.

Exemple

Mr Corrigetonimpot déduit une pension versée de 1 000 €. Il est dans une tranche fiscale à 11%. Son impôt ne baissera pas de 1 000 € mais de 1000*11% soit 110 €.

Il s’agit maintenant de détailler les 5 situations où on peut déduire une pension. Si vous n’avez pas envie de tout lire, j’ai aussi détaillé le fonctionnement en vidéo lors d’une des mes visioconférences en direct.

Pension alimentaire versée aux parents ou ascendants.

La première situation concerne les personnes qui aident un ascendant. Cela peut-être vos parents mais le fisc autorise aussi la déduction de la pension pour les grands-parents et même les beaux-parents. Avant toute chose, il faut que la personne aidée soit dans le besoin. On retrouvera cette notion de « besoin » régulièrement dans l’article. Impossible de vous dire à partir de quel montant de salaire le fisc estime qu’on peut déduire une pension, cela se juge au cas par cas. Si votre parent a une retraite de 3000 € mensuels, inutile d’espérer une déduction de pension. S’il est sans aucune ressource, ça passera sans aucun doute. Entre les deux, à vous de juger et vous verrez si le fisc l’accepte ou s’il faut argumenter comme je l’explique dans la vidéo.

Obligation alimentaire , pension versée aux parents ou hébergement.

Il y’a 3 situations permettant la déduction pour les ascendants. En premier, si vous êtes obligé de l’aider du fait de l’obligation alimentaire, alors le montant versé est déductible sans aucune limite. Il en va de même si vous donnez de l’argent à un ascendant de votre plein gré car il est dans le besoin. Vous pourrez déduire les frais pour la nourriture, l’hébergement mais aussi les soins médicaux ou la maison de retraite. Attention une personne qui paie sa maison de retraite à une réduction d’impôt importante…mais une personne qui paie l’établissement pour son parent n’y a pas droit car il est dans le cadre de la déduction.

Enfin, si vous ne versez rien mais que vous accueillez un parent, un grand-parent ou vos beaux-parents dans le besoin sous votre toit, vous pouvez alors déduire un forfait de 3 968 € sans justificatif. Le fis considère que vous avez des frais pour l’hébergement et la nourriture et autorise ce forfait. On peut même faire un prorata si on héberge seulement quelques mois dans l’année (si j’ai logé mon père 4 mois je peux déduire 3 968*4/12). Le texte indique que cette possibilité de déduction est possible si l’ascendant perçoit moins de 11 000 € par an. Dans la réalité même si on est un peu au-dessus, il est tout à fait possible que le fisc accepte la déduction en jugeant que la personne accueillie est dans le besoin.

Où déduire la pension aux parents sur la déclaration d’impôt?

La case à remplir est la 6GU sur la déclaration d’impôt. Vous y mettez le montant total à déduire et le parent devra remplir la case 1AO avec ce même montant. La case 6GU figure sur le formulaire 2042. Lors de la déclaration d’impôt en ligne, il faut cocher « charges déductibles des impôts » à l’étape 3 afin de la faire apparaître.

Notez qu’on a une exception qui existe. Si on aide le parent à payer la maison de retraite et qu’il a des revenus très faibles, ce dernier n’est pas obligé d’intégrer la pension dans son revenu même si on la déduit.

Texte en vigueur : BOFIP pension déductibles versée aux ascendants

Déduction de la pension versée aux enfants majeurs.

Vous avez deux situations où une pension devient déductible si vous aidez un enfant majeur. Soit il a moins de 21 ans (ou moins de 25 ans s’il fait des études) et vous pouvez choisir de le rattacher ou non. Un choix important et dans le cas du détachement la pension devient déductible via les règles ci-dessous. Je vous conseille de lire les optimisations ici : enfant majeur et impôt – rattachement ou non? Soit votre enfant est plus âgé et fait de toute manière sa propre déclaration mais il est dans le besoin, la pension est alors aussi déductible selon la règle ci-dessous.

Vous pouvez retenir les sommes versées pour aider l’enfant que ce soit pour le logement, la nourriture ou l’habillement et les déduire. Le maximum est de 6 674 €. Si l’enfant habite chez vous, alors vous pouvez déduire un forfait à la place de 3 968 €. Il est aussi possible de cumuler les deux. Le résultat doit figurer sur la case 6EL de la déclaration d’impôt et l’enfant devra bien entendu l’ajouter en case 1AO.

Je ne rentre pas dans le détail sur la notion de besoin, les exemples de calcul de pension, les justificatifs etc… car j’ai déjà tout précisé dans un article entier sur le sujet. Je vous invite à le lire si vous êtes concerné : que déduire dans les pensions alimentaire versées auprès d’un enfant majeur?

La pension alimentaire déductible fiscalement pour les enfants mineurs.

Attention si les enfants sont mineurs, la déduction de la pension est différente. Notons en premier lieu qu’il ne faut pas que les enfants soient rattachés. Même en cas de garde alternée, la déduction n’est pas possible. Mécaniquement, il est possible de déduire une pension versée pour les enfants mineurs uniquement si vous ne les avez plus à charge suite à une séparation ou un divorce.

Que peut-on inclure dans les dépenses alimentaires déductibles pour les enfants?

Soit la pension est fixée par un jugement et vous pouvez alors déduire le montant alimentaire prévu. Soit vous versez une somme malgré l’absence de jugement. Dans les deux situations, il est possible de déduire la pension et l’ex conjoint qui a l’enfant à charge devra l’ajouter à ses revenus.

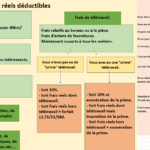

Au niveau des dépenses, il est bien entendu possible d’inclure tout ce qui relève de l’obligation alimentaire pour les besoins de l’enfant. Mais on peut aller plus loin : les dépenses relatives à la scolarité, à la cantine et aux dépenses de santé peuvent être comptabilisées. Même en cas de jugement, il est possible de rehausser le montant déduit si vous avez eu de telles dépenses. En revanche, tout ce qui est relatif au droit de visite ne peut pas rentrer dans la pension, le texte est clair à ce niveau. Les kilomètres effectués pour aller voir l’enfant ou des dépenses de cet ordre ne seront pas déductibles.

Les dépenses déductibles ne sont pas plafonnées sauf une exception. Si vous versez l’argent sous forme de rente, alors il est possible de déduire un maximum de 2700 € par an. Notons aussi que si vous versez une pension suite à un jugement et qu’il a été émis avant 2006, vous aurez exceptionnellement une majoration de la déduction de 25%

Où mettre la pension versée à un enfant mineur dans la déclaration d’impôt?

Il va falloir distinguer les pensions « habituelles » versées aux enfants mineurs du cas particulier des pensions alimentaires versées suite à un jugement avant 2006. Dans la plupart des cas, il faut remplir la case 6GU qui est sur le formulaire 2042. Il faut cocher la case « charges déductibles » à l’étape 3 de la déclaration en ligne pour la faire apparaitre.

En revanche comme les pensions versées suite à un jugement d’avant 2006 subissent une majoration, la case est différente. Il faut tout mettre en case 6GP. Attention au niveau du formulaire papier, elle n’est pas sur le Cerfa 2042 mais sur le formulaire 2042Complémentaire. Si vous mettez par exemple 1000 €, le montant déduit sera de 1250 € via le surplus de 25%. Notons que le conjoint qui reçoit la pension ne déclarera bien entendu que les 1000 € ici.

Texte en vigueur : BOFIP pension déductible enfants mineurs.

La pension versée à l’ex conjoint : une déduction particulière.

On pourrait penser que la pension versée à l’ex conjoint suit les mêmes règles que l’on vient de voir pour les enfants mineurs. Effectivement il faut que vous soyez séparé, que la pension soit fixée par un juge et qu’elle ait un caractère alimentaire. Bien entendu on parle seulement de la pension alimentaire. Le fait de laisser un bien immobilier ou de verser des dommages et intérêts n’ouvre pas droit à déduction.

Pour autant, il ne faut pas confondre la pension versée à l’ex conjoint et la pension versée à un enfant mineur. D’une part, l’impact sera différent selon la rédaction du jugement quand l’enfant sera majeur. On a une première petite optimisation car quand l’enfant sort du foyer c’est lui qui ajoutera la pension dans ses revenus si le jugement prévoit qu’elle lui est versée directement…alors que si le jugement prévoit que l’argent est versé à l’ex conjoint, c’est toujours lui qui devra l’ajouter à sa déclaration même quand l’enfant n’y sera plus.

D’autre part, on a une énorme optimisation sur la déduction de la pension entre ex conjoint divorcés. Avec la prestation compensatoire, on a plusieurs possibilités. Le conjoint qui la verse peut choisir entre la déduction ou la réduction d’impôt. Qui plus est on a même une situation où l’ex conjoint qui reçoit l’argent peut ne pas être imposé dessus. Pour plus de détails, je vous invite à lire l’article associé : comment optimiser l’impôt en cas de rupture de pacs ou divorce?

La pension alimentaire déductible des impôts entre concubins.

Enfin, sachez que la pension déductible est aussi possible pour les concubins sur un cas très particulier. Si l’un des deux prend tous les enfants à charge, alors on peut considérer que l’autre participe aux dépenses pour les enfants. Comme les concubins font une déclaration séparée, la déduction est possible pour celui qui n’a pas les enfants et celui qui les prend à charge devra l’ajouter à ses revenus. La case nécessaire est la 6DD sur la déclaration fiscale.

Vous trouverez des exemples chiffrés pour optimiser cette pension déductible et surtout un lien vers la démarche et le texte en vigueur permettant cela sur mon article dédié. Il y’a d’autres optimisations à prendre en compte dès lors que vous avez des enfants sans être marié ou pacsé. Il faut tout connaître avant de faire le choix de déduire la pension. Concubins avec enfants : vous pouvez optimiser la déclaration d’impôt.

Partager la publication "Toutes les pensions déductibles des impôts : enfant, parent, ex conjoint…"

Merci beaucoup!

J’ai gagné 1/2 part grâce à vous car je suis seule et j’ai élevé ma fille toute seule. Yes!!

Bonjour j ai reçu avec mon dernier salaire avant mise à la retraite une prime de carrière de l automobile pour mes années j ai vu comment la déduire et la mettre dans la bonne case sur votre vidéo mais est elle imposable en totalité ou je peux déduire une partie merci de votre aide cordialement

Le montant déductible du revenu était égal jusqu’à présent à la pension alimentaire versée à l’ex conjoint majorée de 25%. Est ce toujours le cas pour le revenu 2025 déclaré en 2026.? Cela ne semble pas le cas d’après l’avis reçu après ma déclaration.

Séparé pas marié je paie ma pension alimentaire régulièrement

Mon fils depuis la rentrée va en internat privé et cher sa mère me fait partager les frais

Sont-ils déductibles de mon impôt

Merci

Bonjour,

Je m’occupe des impôts pour mes parents, mon père est en EPHAD depuis 1 an, j’aimerai savoir si je peux déduire

une partie du montant payé (2400€ mensuel)par ma maman sur leur déclaration?

Il me semble qu’il faut renseigner la case 6GU et que le montant est plafonné à 10000€/an

Merci pour votre réponse

cordialement

Bonjour,

Il faut faire comme expliqué ici : https://www.corrigetonimpot.fr/reduction-impot-frais-maison-retraite-hebergement-ehpad/

Bonjour,pension alimentaire fixée avant 2006 quel est l’avantage cordialement

Notre père est en maison de retraite nous devons payer chaque enfant 300€ par mois

Peut on alimenter directement le compte de notre père ( car la maison de retraite prélève sur son compte )

Ou doit on verser à la maison de retraite pour avoir droit à la déduction fiscale

C’est un peu flou pour nous

Bonjour,

A mon sens tant que vous pouvez prouver au fisc que l’argent sert à ça, peu importe la manière la déduction est possible.

Cordialement.

Bonjour,

Dans votre article, vous expliquer dans le cas d’une séparation avec enfants sans jugement que l’on peut déduire la pension alimentaire et d’autre dépense autre que les frais de visite. Est ce que je peux déduire les frais de santé hors remboursement de la sécu et de la mutuelle, les frais d’activité extra scolaire, et de colo que mon ex conjoint me fait payer en plus de la pension alimentaire?

Merci

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour et un grand merci pour vos explications!

J’aurais besoin de votre aide sur un point précis! ma mère est en Ehpad et en dépendance totale! ses faibles revenus lui ont permis de régler 4 mois d’hébergement à partir de son propre compte bancaire! Pour ma part,j’ai réglé directement à l’ehpad les 8 mois restants à partir de mon compte bancaire personnel. Ai-je le droit d’en faire mention sur ma déclaration fiscale et si oui,dans quelle case? Je lui verse déjà une pension alimentaire sur son compte qu’elle déclare en revenus en plus de sa pension de retraite.Si je ne peux en faire mention sur ma déclaration fiscale,puis-je par exemple dans ce cas ajouter à sa pension alimentaire une ou deux mensualités payées par moi sans qu’il n’y ai eu de transfert de mon compte sur le sien? C’est un peu complexe et j’ai besoin de vos lumières.Avec mes vifs remerciement.

Bonjour,

Bravo pour vos conseils éclairés !

Je suis retraité et divorcé.

Mon fils ainé est depuis 2004, adulte handicapé avec, comme seule ressource, l’Allocation d’Adulte Handicapé. Je l’ai hébergé, gracieusement, jusqu’au 17/11/2022

Son état de santé s’est si gravement détérioré au cours de l’année 2022 que j’ai dû le faire admettre dans un EHPAD, à la date ci-dessus, où on lui a reconnu un état de dépendance GIR2.

Bien entendu, sa mère et moi, devons payer, directement à l’EHPAD, la plus grande partie des frais d’hébergement qui dépassent 3 000 € par mois.

L’obligation alimentaire parents-enfants étant réciproque, il me semble que nous devrions, sa mère et moi, être en droit de déduire de nos revenus la totalité des frais réels que nous versons directement à l’EHPAD. Le service local des Impôts prétend que ces déductions sont dans notre cas plafonnées alors qu’elles ne le seraient pas si c’étaient nos enfants qui avaient à financer nos frais de séjour en EHPAD.

Cette position me parait en contradiction avec le principe de réciprocité de l’obligation alimentaire.

Que pouvez-vous me conseiller ?

Merci d’avance.

Bonjour,

A mon niveau je ne peux pas me prononcer sur des cas aussi précis et non présent explicitement dans les textes. Si la réponse du fisc n’est pas satisfaisante, la seule solution est de prendre un expert-comptable ou un avocat fiscaliste pour voir s’ils estiment l’inverse. Si oui, ils feront un écrit qui vous permettra de déduire sans craindre le retour du fisc.

Cordialement.

Bonjour,

Ma mère est en ehpad, n’ayant pas de retraite suffisante pour payer la totalité /mois, mes deux frères versent tout les mois (jugement / tutelle) le prorata manquant. Leur est-il possible de déduire ses sommes sur leurs déclarations d’impôts ?

Merci pour votre réponse, cordialement

Bonjour,

Cela peut passer comme déduction versée à un parent dans le besoin si les conditions expliquées dans l’article sont réunies; attention à ce que votre mère les ajoute en pension reçue.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Je paye une pension alimentaire pour mes enfants mineurs à mon ex-epouse, montant fixe par enfant. En complément je contribue aux frais de scolarité, cantine et autres activités. Aucun des enfants n’est sur ma déclaration.

1. Est ce que les activités sportives (stage danse par ex et accessoires) et frais de conduite accompagnée peuvent être déduits?

2 .Pour pouvoir déduire ces frais venant en plus de la pension fixe, est-ce que je dois les verser préalablement à mon ex-épouse qui elle-même les verse en suivant aux organismes ou est-ce que je peux payer les prestataires directement. Dans les 2 cas je comprends qu’elle devra les déclarer dans le montant de la pension qu’elle reçoit.

Merci d’avance

Bonjour,

Pour le cas numéro 2 il n’y a pas vraiment de règle, c’est plus la capacité du contribuable a montrer au contrôleur l’utilisation des sommes qui est importante. Pour le premier cas, je ne sais pas mais je ne pense pas que ça puisse rentrer. Cela étant vous pouvez déjà vérifier via le texte joint ou même interroger le fisc sur votre messagerie sécurisée. Par ailleurs, si vous déduisez les sommes et que Mme les ajoute, le risque reste très faible sauf à mettre des montants énormes. Le fisc fait peu de contrôle et encore moins s’il constate le rajout d’un côté et la déduction de l’autre.

Bonjour,

Depuis l’année 2021, les revenus de ma mère sont insuffisants pour lui permettre de régler l’Ehpad où elle réside dorénavant. Je participe donc au paiement des factures.

Lorsque je suis allée au centre des finances publiques de ma commune, la personne qui m’a reçue m’a affirmé que si je payais ma participation à l’Ehpad, ma mère n’aurait pas à ajouter ces sommes sur sa déclaration de revenus comme une pension alimentaire.

Pouvez-vous me le confirmer ?

Je vous remercie de votre réponse.

Bonjour,

Effectivement le texte prévoit une exception où la personne qui reçoit la pension n’est pas obligé de l’ajouter à son revenu. C’est quand on aide un parent uniquement pour la maison de retraite et que les ressources du parent sont très faibles. De mémoire c’est à vous de juger si vous êtes dans la situation ou non et le seuil est assez flou ou correspond à l’éligibilité aah (à peine 10k annuel il me semble).

Cordialement.

Bonsoir,je suis un peu perdue je vais avoir besoin de votre aide.

J’ai percu en 2021 une prestation compensatoire que mon ex marie m’a versé en une seule fois dans le mois qui a suivi le jugement.

Comment dois je declarer cette somme percue et où l’inscrire dans ma feuille d’impot?

Mon centre des impots me dit de remplir la 2042 rici mais il me semble que c’est uniquement pour celui qui verse la pension et non pour celui qui la recoit…

En vous remerciant pour toute l’aide que vous pourrez m’apporter.

Cordialement.

Bonjour,

Oui pour la pension entre ex-conjoint sous forme de prestation compensatoire, la 2042 rici est pour celui qui la verse. Pour vous ça dépend car soi elle est exonérée et vous n’avez rien à déclarer, soit elle est imposée et c’est la case 1Ao de mémoire. J’explique tout ici et je vous conseille d’assister à la formation du 24 mai sur le sujet (rubrique formation) : https://www.corrigetonimpot.fr/impot-divorce-separation-rupture-pacs/

Bonjour, ma petite-fille qui a 17 ans vit avec moi à temps complet, j’aimerai savoir si je dois déduire ou pas les sommes que je lui donne dans le mois, virement sur son compte ou en espèces.

Je vous remercie à l’avance pour votre réponse.

Cordialement.

Bonjour,

Pour la pension versée à un enfant il faut qu’elle soit détachée du foyer fiscal. Ici ce n’est pas le cas donc la pension n’est pas déductible.

Cordialement.