Si vous ou un de vos proches êtes dans une maison de retraite, un Ehpad ou un institut spécialisé, il est tout à fait possible que vous ayez le droit à une réduction impôt. On fait le point sur le montant de l’avantage fiscal et les conditions à respecter pour en bénéficier en 2024. Dans un souci pratique, nous verrons quelle case remplir sur la déclaration d’impôt et comment déterminer le montant à indiquer. J’évoquerai aussi le cas des enfants qui paient la maison de retraite. Afin d’être complet, nous verrons l’interaction de cette niche fiscale avec l’emploi d’une personne à domicile et le sort de la réduction d’impôt depuis la mise en place du prélèvement à la source.

Sommaire

Quelle réduction d’impôt / crédit d’impôt pour les frais en maison de retraite ?

C’est l’article 199 quindecies du Code général des impôts qui permet aux contribuables qui ont des dépenses en maison de retraite d’avoir une réduction d’impôt. Celle-ci est de 25% des sommes dépensées (nous verrons ci-après quelles dépenses retenir). Attention, les dépenses en maison de retraite ou Ehpad ne sont pas un crédit d’impôt, mais une réduction d’impôt ! La réduction d’impôt s’enlève directement de la fiscalité finale, mais n’est pas remboursée si l’impôt est nul ou arrive à 0 €.

Exemple

Mr Corrigetonimpôt est en maison de retraite et y dépense 6 000 € dans l’année. L’imposition engendrée par sa retraite est de 2 000 €.

1- Mr Corrigetonimpôt va indiquer sur sa déclaration d’impôt qu’il dépense 6 000 € en maison de retraite.

2- Le fisc va retenir 25% soit 1 500 € et les retirer de l’impôt.

3- Après réduction, l’impôt final de Mr est donc de 2 000 – 1 500 soit 500 €.

Comme expliqué, la réduction d’impôt est perdue si non utilisé. Dans mon exemple, si Mr Corrigetonimpôt est non imposable, les 1 500 € de réduction n’ont aucun impact. Si Mr Corrigetonimpôt paie 1 000 € d’impôt, la réduction de 1 500 € annule les 1 000 € de fiscalité et c’est tout.

Par ailleurs, cette niche fiscale est plafonnée. Seulement 10 000 € maximum de dépenses seront retenus pour calculer la restitution, soit une réduction pour l’hébergement en Ehpad de 2 500 € au mieux.

Exemple

Mr Corrigetonimpôt paie 25 000 € par an pour être logé en maison de retraite. De fait, il indique dans la case de sa déclaration d’impôt qu’il a payé 25 000 €.

Le fisc va retenir le plafond soit 10 000 € pour calculer la réduction de 25%. Mr Corrigetonimpôt aura 2 500 € d’impôts en moins sur son avis d’imposition.

Quelle case remplir sur la déclaration d’impôt 2024 pour avoir la réduction « Ehpad » ?

Si vous ne faites rien, le fisc ne va pas vous offrir cette réduction d’impôt de 25%. C’est à vous de connaître la case et de la remplir. Je vous invite à vérifier que vos proches ne sont pas passés à côté. Si c’est le cas, vous pouvez corriger la déclaration pendant trois ans. Un simple mail aux impôts et ils seront obligés de vous rembourser sous trois mois.

La case à remplir sur la déclaration fiscale 2024 est la 7CD : « dépenses d’accueil dans un établissement pour personnes dépendantes ». Il faut indiquer le montant total des dépenses d’hébergement et le fisc se chargera tout seul d’appliquer l’abattement de 25%.

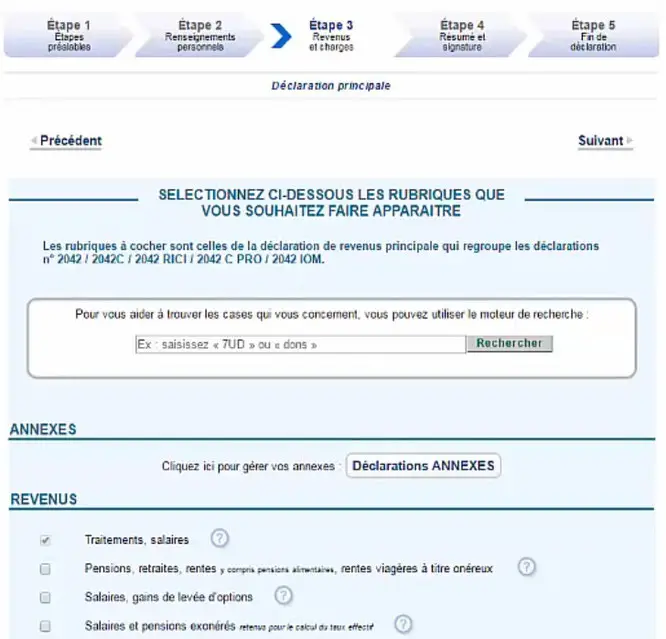

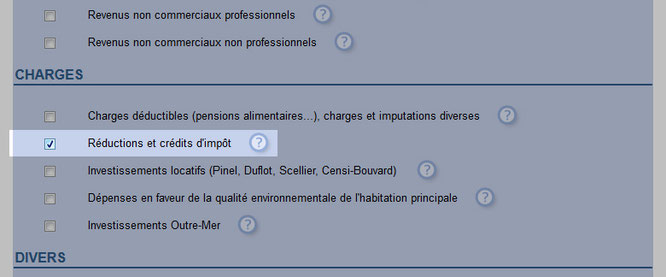

Comble de la perversité, le formulaire qui contient cette case n’apparaît pas de lui-même sur la déclaration d’impôt en ligne. C’est à vous d’être attentif à l’étape 3 et de cocher la case « réduction d’impôt » comme indiqué dans l’image ci-dessous.

Si vous le faites, la case 7CD apparaîtra alors en second temps et vous pourrez la remplir.

Quelles sont les dépenses retenues pour le calcul ? Hébergement, soin, repas, aides… ?

Le plafond de 10 000 € retenu est tellement bas que la majorité des contribuables n’a souvent pas à se préoccuper de ce qui peut rentrer dans la réduction d’impôt ou non. Pour autant, sachez que le fisc ne vous autorise pas à intégrer toutes les dépenses dans la déclaration d’impôt. Comme les établissements de soins ne donnent pas systématiquement de justificatifs, il faudra fréquemment déterminer vous-même le montant à remplir dans la case 7CD. Le texte et la case nous indique qu’on va parler des dépenses liées à la dépendance. Le fisc nous précise qu’il faut donc que la personne âgée soit dans un établissement « avec des prestations d’aide et de surveillance nécessaires à l’accomplissement des actes essentiels de la vie qui ne sont pas liées aux soins ». On parle donc ici d’actes comme l’aide pour se laver, être accompagné pour les déplacements, etc. par des salariés dont c’est la formation. Le fisc exclut totalement les dépenses de soins (qu’il différencie des dépenses de dépendances) et il est ainsi impossible d’inclure les frais de prestations médicales par exemple. Concernent les frais d’hébergement (repas, entretien, chambre, animation, etc.), il est possible de les ajouter si et seulement s’ils sont liés à la dépendance. Une maison de retraite qui propose uniquement l’hébergement pour des personnes encore capables de se débrouiller seules ne pourra pas ouvrir droit à l’avantage fiscal. À l’inverse, un établissement qui propose hébergement et accompagnement pour la dépendance ouvrira la possibilité pour le résident de tout inclure dans la réduction d’impôt. En résumé :

- On peut comptabiliser les frais liés à la dépendance.

- Les frais d’hébergements rentrent dans la réduction d’impôt si l’établissement accompagne aussi la personne au niveau de la dépendance.

- Les frais de soins ne sont pas inclus.

Enfin, il faut bien sûr retenir uniquement les dépenses réellement supportées par le contribuable sur l’année fiscale en question. Il convient donc de retirer toutes les aides comme l’APA ou les allocations logement.

Exemple

Mr Corrigetonimpôt est en maison de retraite. Il paie 2 000 € par mois et bénéficie de prestations liées à la dépendance (accompagnement pour la toilette, etc.). Il supporte aussi 100 € par mois de frais médicaux. Enfin, son allocation personnalisée autonomie APA est de 200 € par mois. Que retenir pour la réduction d’impôt en maison de retraite ?

1- Impossible de retenir les dépenses de soins. On ne compte pas les 100 € par mois.

2- Les frais de dépendance et d’hébergement sont mélangés. On peut retenir le tout, soit 24 000 € par an.

3- On retranche les aides soir 2 400 €.

4-Mr indiquera 24 000 – 2 400 soit 21 600 € dans la case 7CD. Le fisc retiendra seulement 10 000 € soit une réduction d’impôt de 2 500 €.

J’aide un parent dans le besoin en payant la maison de retraite, puis-je avoir la réduction ?

Une situation très fréquente : les enfants aident un parent, un grand-parent ou même leurs beaux-parents à payer la maison de retraite. Il serait alors optimal que l’enfant puisse avoir droit à la réduction d’impôt car souvent le retraité n’a alors pas d’impôt à payer et la réduction ne sert pas. On pourrait même y voir une source d’optimisation. Malheureusement, ce n’est pas possible, la réduction n’est pas accessible à un descendant même s’il prend en charge l’Ehpad.

Par contre, une nouvelle niche fiscale apparait. Si vous financez la maison de retraite, vous n’aurez pas la réduction d’impôt MAIS vous pouvez avoir une déduction ! En effet, le fisc assimile cette aide à une pension déductible qui peut diminuer votre fiscalité d’une autre manière. J’ai expliqué les conditions à remplir, le gain fiscal et la manière de remplir la déclaration ici : comment déduire la pension versée des impôts ?

Peut-on cumuler la réduction d’impôt pour hébergement en maison de retraite et le crédit d’impôt pour emploi à domicile ?

C’est une question qui me revient souvent. Le fait d’employer une personne à domicile en France pour faire des travaux de jardinage ou du ménage ouvre droit à un crédit d’impôt de 50% des dépenses payées (Voir : crédit d’impôt pour emploi à domicile : toutes les règles). Bon nombre de retraités sont hébergés en maison de retraite, mais conservent toujours leurs résidences principales, ce qui les amène à employer quelqu’un. Bonne nouvelle, ce sont deux niches fiscales totalement indépendantes. Il est possible de cumuler la réduction d’impôt pour les frais de maison de retraite avec le crédit d’impôt pour employé à domicile. Ce dernier est soumis à des règles différentes qui sont expliquées dans l’article annexe joint ci-dessus.

Vous payez la maison de retraite pour votre ascendant. Avez-vous droit à la réduction d’impôt Ehpad ?

Si c’est vous qui prenez en charge les dépenses éligibles à la niche fiscale, le fisc ne vous autorisera pas pour autant à bénéficier de la réduction d’impôt. Il faut que ce soit la personne concernée qui paie l’établissement pour avoir le droit de défiscaliser. Cela étant, le fait de prendre en charge les factures pour l’hébergement, les soins ou la nourriture de ses parents est déductible au titre des pensions. De fait, si la situation vous impose de régler les frais de la maison de retraite, vous n’aurez pas le droit aux 25% de baisse de l’impôt mais vous pourrez déduire les sommes au titre de « pension versée à un ascendant » puisqu’on entre dans le cadre de l’obligation alimentaire. La déduction permet une baisse de l’impôt qui dépend de votre tranche d’imposition (0%, 11%, 30% voir 41% ou 45% pour les très gros revenus). Selon les situations, ça peut donc être une optimisation plus ou moins efficace que les 25% habituels.

Quel changement pour la baisse de l’impôt via les frais de maison de retraite avec le prélèvement à la source ?

Le prélèvement à la source ne vient pas modifier les règles que je présente dans l’article. La réduction existe toujours et fonctionne de la même manière. En revanche, son versement dans le temps a changé. Le fisc ponctionne l’impôt à la source sans tenir compte de la réduction d’impôt dans son calcul.

Exemple

Mr Corrigetonimpot est en maison de retraite et doit payer 3 000 € d’impôts. Cependant, il bénéficie de la réduction d’impôt pour frais en Ephad de 2 500 €. Son impôt final est donc de 500 €.

1- Avant, le fisc se basait sur 500 € pour calculer la mensualisation (500 € / 12).

2- Avec l’impôt à la source, la réduction pour frais de maison de retraite n’est pas pris en compte. Le fisc se base sur 3 000 € pour calculer le prélèvement à la source sur la retraite (3 000 / 12).

Les impôts vont devoir rendre la réduction d’impôt au contribuable puisqu’elle n’est pas intégrée dans le prélèvement à la source.

Cette mesure étant très pénalisante pour la trésorerie des retraités concernés, le gouvernement a prévu la restitution en deux fois. Au 15 janvier de chaque année, il reverse 60% de la réduction d’impôt pour frais d’Ehpad (il se base sur celle de la dernière déclaration d’impôt pour le calcul). Puis en septembre, il verse le solde une fois qu’il a traité la nouvelle déclaration d’impôt. J’ai expliqué ce schéma en détail qui concerne de nombreuses niches fiscales ici : Acompte de 60% des niches fiscales en janvier.

Texte en vigueur : BOI-IR-RICI-140-20140625

Partager la publication "Réduction d’impôt pour les frais de maison de retraite"

Plus d'articles sur le même sujet :

Tout sur le PER : fonctionnement, impôt au terme, déduction, succession…

Tout sur le PER : fonctionnement, impôt au terme, déduction, succession…

Plafond Épargne Retraite : déduction, calcul des impôts, optimisations, exemples et impact des PER-PERCO-Madelin

Plafond Épargne Retraite : déduction, calcul des impôts, optimisations, exemples et impact des PER-PERCO-Madelin

Comment défiscaliser?

Comment défiscaliser?

Dons et impôt 2026 sur le revenu en 2025 : déduction ou réduction? 75% ou 66%? quelle case remplir?

Dons et impôt 2026 sur le revenu en 2025 : déduction ou réduction? 75% ou 66%? quelle case remplir?

Bonjour,

Mon père a déclaré 32286 E pour hébergement et dépendance en maison de retraite pour 2024. Le plafond retenu étant de 10000E, peut on reporter les 22286E restant sur 2025 svp ? Il est décédé en janvier 25.

Bonjour,

Navré mais ça ne marche pas, on doit fonctionner par année.

Bonjour,

ma mère est entrée en EPADH en mai dernier, elle a droit à l’APA et là j’attends les aides du département. Je vais participer aux frais de la maison de retraite étant obligée alimentaire, puis-je déduire cette somme de mes impôts, sachant que ma mère n’est pas imposable ?

Merci pour votre retour.

Cordialement

Réponse ici : https://www.corrigetonimpot.fr/pensions-alimentaire-deductibles-des-impots-enfant-parent-ex-conjoint/

Bonsoir Thibault,

toujours très très instructif de passer quelques heures sur votre web ! Bravo ! Il n’en demeure pas moins quelques zones d’ombre…

D’où ma question : mon papa (84 ans), veuf de ma belle-mère, continue à participer aux frais d’EPHAD de sa belle-mère (la mère de sa défunte femme), par un joli devoir de mémoire.

J’hésite entre les cases 7CD et 6GU !

Il semblerait qu’il nous faille privilégier la case 7CD (d’autant que j’ai toutes les factures) pour bénéficier d’une déduction,

mais je doute avec la 6GU, peut-être dans le cadre d’une d’une obligation alimentaire pour bénéficier d’une réduction (sauf que l’épouse qui produisait l’affinité est décédée).

Mais si j’ai bien compris votre article, mon choix penche vers la 7CD.

Vous confirmez ?

Merci pour votre aide et encore bravo pour votre site.

Bonjour,

Je cherche un confirmation de ce que je crois avoir compris:

– depuis la date d’entrée en EHPAD en maison de retraite de ma belle-mère, sa résidence principale où elle habitait auparavant est de venue secondaire?

– de ce fait pour la déclaration IFI la résidence principale étant devenue secondaire il n’ y a plus les 30 % d’abattement pour le calcul de l’Ifi?

merci

cordialement

Bonjour Thibault,

Ma grand mère à fini ses jours en Ehpad il y a 3 ans. L’Ehpad n’a jamais été payé faute de ressources.

Suite à son décès ses enfants (mon père et sa soeur) ont récupéré la dette (+30K€).

Ils sont également dans l’incapacité de payer cette facture, les agios courent toujours. Et une décision de justice les obligent à payer l’Ehpad.

Est ce que je peux me charger de cette dette ? Ayant une TMI de 41% qu’elle est la meilleure manière de procéder pour moi ?

Option1: Verser une pension d’un montant équivalente à mon père (qui touche une retraite de 700€).

Option2: Ou payer directement l’Ephad ?

Merci pour votre aide et bravo pour votre site !

Bonjour,peut on declarer les frais d’hebergement cumulés si on ne perçoit pas l’APA?

Bonjour,

Ma maman a changé de situation en cours d’année, je dois donc déclarer 2 établissements différents (Centre d’accueil de Jour et Ehpad) dans la case 7CD, mais c’est impossible. Que puis-je faire ?

Merci pour votre site didactique et votre aide précieuse.

BOnjour

Qu’est ce qui bloque ? Au pire mettez le montant total et une seule adresse.

Bonjour,

Je m’occupe de ma belle-mère en tant que curatrice. Elle est en EHPAD depuis février 2023. Pour sa déclaration d’impôts je vois que je peux déclarer un montant dans la case 7CD. Dois je calculer moi même le montant de février à décembre des sommes versées au trésor public pour l’EHPAD car je n’ai reçu aucun document d’un organisme. Merci pour votre aide, cordialement

Bonjour,

Oui mais il faudrait avoir un justificatif au cas où le fisc le demande.

Bonjour,

Voici ma situation.

Mon conjoint a bénéficié pour 2023 d’aides à domicile et également de l’accueil de jour en EHPAD.

Pour les aides à domicile je n’ai pas de difficultés pour compléter ma déclaration. Par contre pour l’accueil de jour sur quelle case dois-je le déclarer ? il y a également une partie de cet accueil qui a été remboursé par l’APA.

De plus mon conjoint est en EHPAD de façon définitive depuis le 8 novembre 2023. Sur la déclaration préremplie est notée la totalité de la pension de retraite versée pour 2023. Depuis le 8 novembre 90% de sa retraite est reversée à l’EHPAD, il n’y a pour le moment pas de saisie sur sa pension de retraite, je reverse moi-même ces 90% à l’EHPAD.

Il bénéfice de l’aide sociale et je reverse en plus, une somme pour « obligation alimentaire », au Département.

Je suis toujours en activité professionnelle.

Comment procéder sur la déclaration pour ces montants ?

Cordialement

Bonjour.

Mon papa a versé un dépôt de garantie. Est-il déductible des impôts comme les frais mensuels ?

Cordialement

Bonjour,

Non cela ne rentre pas dans les frais pour la maison de retraite.

bonjour,

je remplis l’avis d’imposition de ma mère décédée en 2023 et qui était hébergée en Ehpad.

lorsque je note la somme des frais d’hébergement dans la case 7CD , je dois également remplir la case « Détail » qui est juste en dessous (sinon je ne peux pas passer a la page suivante). Le problème de cette case « détail » est qu’il faut la remplir comme si c’était une personne physique qui percevait les sommes, c’est à dire avec nom, prénom, date de naissance…. Ce qui n’est bien sûr pas le cas puisque c’est l’Ehpad qui recevait les sommes. Je suis donc bloquée sans pouvoir avancer davantage. Avez vous une idée pour m’aider?

Merci, bien cordialement

Bonjour,

Vous pouvez mettre ce que vous voulez, c’est purement informatif.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour Monsieur ,

Mon père ,( veuf ,est DECEDE en sept 2023) , il a eu 3955 euros de frais d’ehpad (séjour temporaire) en juillet 23 , classé en GIR 3 donc avec réduction d’impôts de 25% de cette dépense ,

je fais sa déclaration d’impôts et vais mentionner cette somme , ainsi que l’aide à la personne chez lui ( 3500 euros) ,

AVONS NOUS DROIT en tant qu’héritiers , d’une part à la réduction d’impôts pour l’ehpad , et d’autre part , au crédit d’impôt sur les frais des aides à domicile ,

MERCI de votre réponse , et merci pour votre site d’une grande qualité d’info .

cordialement

Bonjour,

Tout doit se passer sur sa déclaration à lui et si un remboursement a lieu, il s’ajoutera à la succession.

bonjour,mon épouse et moi sommes à la retraite ,mais j’ai du placer celle-ci en éhpad suite à la maladie d’alzeimer,je perçois sa petite retraite avec laquelle je pais son ébergement au trésor publique que dois- je déclarer au fisc malgrès notre non imposition:merci.

Bonjour,

Cette réduction d’impôt ne sera pas utile si vous êtes non imposable.

Ma mère décédée en novembre payait 21oo€ par mois hébergement 1800€ et 174€ de dépendance ceci pendant 11mois j’ai joint tous les documents lors de la déclaration elle touchait 1600€ par mois moins la mutuelle 150€ il fallait rajouter tous les mois 500€ du livret comme elle avait 1demipart père ancien combattant elle était non imposable bénéficiait d un credit d’impôt aides à domicile pour les impôts ils n’acceptent pas un remboursement car non imposable que pensez vous de cet état de fait merci par avance

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

bonjour,

ma mére est en EHPAD , je declare bien en ligne 7CD mais je n ‘arrive jamais au montant de 2500 € de réduction d impot

pourquoi ?

merci d’avance

Bonjour,

C’est surement parce qu’elle n’est pas imposable ou pas assez, la réduction ramène l’impôt à 0 mais c’est tout.

Bonjour, ma mère atteinte de sénilité mixte et ne pouvant plus habiter seule, est dans une résidence pour personnes dépendantes en Espagne près de mon domicile…. A-t-elle le droit de déclarer les 4 mois qu’elle vient d’y passer …?

Ma maman réside en EHPAD à temps complet, mais vu la pénurie de personnel, elle emploie en CESU et pour 52 H par mois , une aide extérieure pour l’aider dans ses soins quotidiens . Puis – je mettre cette dépense en crédit d’impot sur la déclaration de revenus, malgré que cette salariée soit employée par ma maman en Ehpad et non à son domicile. Ce qui me ferait cumuler à la fois une réduction d’impot (pour les frais ephad) et un crédit d’impot pour emploi à domicile ? Merci de votre eclaircissement

Bonjour,

J’ai peur que ça ne passe pas justement du fait que ce ne soit pas à la résidence principale. Vous pouvez interroger le fisc mais ils auront surement la même réponse.

Bonjour ma mère est en Ephad, je n’ai jamais déduit ces frais d’hébergement car je ne le savais pas de plus elle n’est pas imposable. Donc dois je faire quelque chose où pas. Merci de votre retour.

Bonjour,

Si elle n’est pas imposable, cela n’a pas d’impact. Vous pouvez les mettre à l’avenir au cas où mais ça devrait être neutre.

Bonjour,

Ma mère de 82 ans est dans un EPHAD depuis janvier 2023 suite à un Alzeimer sévère mon père de 86 ans n’étant plus en capacité physique et moral de s’en occuper. Elle paye en moyenne entre 3000 et 3900 € par mois soit l’équivalant de prés de 70% de la retraite de mes parents cumulée sans compter les prélèvements. j’imagine que la déduction des 25% interviendra sur la déclaration de l’année prochaine

Si oui, étant donné que mon père est désormais seul chez lui, il y a donc changement de situation familiale, y a til une possibilité de révision du cout de l’impôts pour lui?

Merci de votre retour

Bonjour,

Oui malheureusement la réduction sera effective un an après et je ne vois pas de mesures particulières permettant d’anticiper ou de changer l’impôt.

Merci pour ces renseignements précieux

Bonjour,

Mes 2 parents sont en ehpad. Leur résidence principale a été mise en location meublée afin de pour palier aux dépenses engendrées par l’ehpad.

Cette maison est-elle dorénavant considérée comme résidence secondaire ? Si oui, quels sont les « risques »?

Pour information, mes parents sont non imposables. Leurs revenus s’élèvent à 28600 €, ils ont 3 parts, mon père ayant une carte d’invalidité. Les revenus de ka locations sont de 12000 € et les dépenses liées à l’ehpad, 51451 €.

D’avance, merci pour votre réponse.

Bien cordialement

Bonjour m’a mère est en ephad je paie 3600€ par an je viens de recevoir le montant d avance sur le remboursement de 310€ cela ne fait pas 25%de mes dépenses pour quelle raison merci cordialement

Bonjour,

Alors attention, vous n’avez pas droit à la réduction même si vous payez l’Ephad comme indiqué dans l’article. Si c’est elle, je pense que la réduction n’est pas utilisé pleinement car l’impôt n’est pas suffisant. Je pense que l’impôt est de 517 € et donc la réduction n’est pas de 900 € mais de 517 €. L’avance correspondant est donc de 60% * 517 soit 310 €.

Bonjour,

Mon compagnon souhaite participer aux frais d’EHPAD de l’un de mes parents.

Peut-il lui aussi déclarer SA participation aux frais d’EHPAD, et bénéficier d’une déduction d’impôts (case 7CD),

sachant que nous ne sommes ni mariés – ni pacsés ?!!

Bonjour,

NOn c’est impossible. A noter que même vous si vous participez vous n’avez pas le droit à cette cas. Cela devient alors une déduction pour votre foyer fiscal, vous avez un article sur le sujet dans la rubrique « impôt ».

Cordialement.

Bonjour

Ma mère était en maison de retraite de 2018 à 2019, n’étant pas dans mon foyer fiscal ( elle faisait sa déclaration elle meme) Pouvais-je déduire ma partie du payement dans la rubrique: dépense liée à la dépendance de ma déclaration d’impot, donc réduction d’impot de 25% de ma part.

Merci pour votre réponse

Bonjour,

Non c’est impossible malheureusement. Si vous l’aidez financièrement, vous avez un article dans la rubrique « impôt » sur les pensions déductibles.

Bonjour

Cette aide est elle reconductible d’années en années, en effet , et fort heureusement, nos ainés vivent plusieurs années dans ces établissements, leur retraite n’augment pas mais les frais toujours qq euros ?

Bonjour,

Oui chaque année on peut déclarer la réduction pour frais de maison de retraite et cela existe depuis des années. En cas d’oubli, vous pouvez corriger l’année en cours et les 2 passées pour avoir un remboursement (utilisez le courrier de correction de mon guide : https://www.corrigetonimpot.fr/tout-pour-payer-moins-impot-ebook-guide/)

Merci pour ces explications très claires. Et je me rend compte que pour 2020, je n’avais déclaré au fisc que mes frais de dépendance, sans y ajouter les frais d’hébergement. Or c’est la partie la plus importante des frais liés à l »ehpad. Puis-je encore demander une rectification alors que tout est terminé au titre de 2020

Bonjour,

Oui tout à fait. Je vous conseille mon guide qui contient la démarche avec un courrier de correction : https://www.corrigetonimpot.fr/tout-pour-payer-moins-impot-ebook-guide/

Cordialement.

Madame, Monsieur,

Je souhaiterais savoir si les frais : conciergerie, gardiennage, animations sont déductibles à hauteur de 50%

des impôts pour des résidents en maison de retraite ou en EPHAD

Bonjour

Ma mère est en Ehpad , sa retraite est d’environ 1000€, la charge de l’ehpad mensuellement est de 2100€, mon frère et moi participons au paiement de 300€ chacun en faisant un virement sur son compte bancaire, le reste étant sur ces économies.

Pouvons nous déduire cette somme sur notre déclaration impôts et doit elle déclarer cette somme sur sa déclaration aussi. Les textes sont floues sur le site des impots. Merci de votre réponse.

Bonjour,

Oui j’explique tout sur les pensions déductibles ici : https://www.corrigetonimpot.fr/pensions-alimentaire-deductibles-des-impots-enfant-parent-ex-conjoint/

Bonjour et merci pour ces informations fort utiles.

Ma mère est en Ehpad depuis octobre 2021. J’ai bien utilisé la fameuse case 7CD grâce à votre article !

Le nettoyage/repassage de son linge personnel (vêtements, sous-vêtements, marquage du linge…) est géré par une société extérieure à l’Ehpad. Peut-on considérer ce service comme une prestation à domicile ? Et donc inclure ces montants dans les dépenses éligibles au crédit d’impôts ?

Cordialement,

Bonjour,

Je ne pense pas que ça passera pas car le crédit d’impôt est donné si et seulement si l’entreprise intervient à domicile sur la résidence principale : https://www.corrigetonimpot.fr/emploi-domicile-impot-credit-reduction-case-declaration-jardinage/

A noter que si vous ne connaissiez pas la case 7Cd, vous pouvez demander une correction des 2 années passées.

Bonjour,

Merci pour cette précision. Je m’en doutais un peu !

Au vu du montant mensuel, je ne prendrai pas de risque de redressement juste pour ces montants auprès des impôts (83 € par mois tout de même).

Mais toutefois, on pourrait considérer que sa résidence principale est désormais l’Ehpad où elle réside (puisque officiellement déclarée en tant que telle sur le site des impôts).

Bonne continuation,

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Peut-on cumuler 6GU et 7CD ? C’est-à-dire mettre le même montant de dépenses dans ces deux cases ?

Cordialement,

Bonjour,

Non pas du tout. Soit l’enfant paie la maison de retraite pour son parent et c’est 6Gu, soit le parent paie sa maison de retraite et c’est 7CD.

Cordialement.

Bonjour je mets mom pere dans une maison partager comment puis je tout les mois faire la déclaration du crédit d impot

Merci de votre réponse

Bonjour,

La réduction présentée ici ne marche que si vous remplissez les conditions de l’article. Si c’est vous qui payez cette maison, reste la possibilité de déduire la pension : https://www.corrigetonimpot.fr/pensions-alimentaire-deductibles-des-impots-enfant-parent-ex-conjoint/

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

suite mail du 13 mai,

Désolé, il fallait comprendre « crédit d’impôt » .

Il est non imposable, donc avec ce crédit d’impôt l’état lui rembourserait une partie (50%)

Case 7DB sur la déclaration

Merci

Cordialement

XE

Bonjour

La 7DB ne concerne que l’emploi à domicile mais ne marche pas pour la maison de retraite.

Cordialement.

Bonjour,

Je suis le tuteur d’une personne protégée qui est en maison de retraite (mais pas un ehpad)

La maison de retraite m’a fait une attestation avec un montant au titre de l’assistance 24h/24 et de location du matériel mobile pour l’année 2021.

Elle me dit que le protégé peux bénéficié d’une réduction d’impôt pour ce montant en le déclarant en ligne « case DB »

Est-ce exact?

Merci de votre réponse

Xavier

Bonjour,

Oui à priori c’est ce que j’indique dans cet article non?

Cordialement.

bonjour, mon mari est en Unité Hospitalière renforcée, suite à une démence mixte , mon problème est que sa retraite y passe, il ne me reste que 1063 euros par mois, mais je n’ai pas droit aux aides de l’État( chèque énergie ) car il est pris en compte le revenu fiscal de référence !! d’autre part je voulais faire isoler une partie de la maison, mais c’est pareil , je n’ai droit qu’à très peu d’aides, vu que c’est toujours le revenu fiscal du ménage qui est pris en compte !!!n’y a t’il pas un moyen pour que ne soit pris en compte que ma retraite ?? car là, je pourrais bénéficier du maximum d’aide !!! Je trouve cela injuste, car mon mari n’est plus avec moi, et ne reviendra jamais à la maison, je n’ai donc que ces 1063 euros …merci

Bonjour,

Ma mère est entrée en Ephad en Octobre 2021, elle est dépendante Alzheimer. Est-ce qu’il est nécessaire de faire un changement d’adresse vis à vis des impôts ou est-ce que je peux par exemple indiquer mon adresse pour que je puisse recevoir son courrier ?

Bonjour,

Il faut le faire malgré tout car ça peut jouer pour les impôts foncier ou la vente d’un bien.

Cordialement.

Bonjour, question pour une personne vivant dans une résidence senior (et non un Ehpad)

Le forfait mensuel et globalisé comprenant des prestations obligatoires pour tous les résidents incluant l’accueil ouvert 7/7, une téléalarme, un accès aux espaces collectifs, aux animations, etc

peut il donné droit à un crédit d’impôt ?

Merci par avance pour votre réponse?

Bonjour,

Non clairement la réduction ne marche pas pour les résidences séniors, il faut que ce soit un établissement de retraite avec des soins et une notion de dépendance.

Cordialement.

Bonjour,

On n’en trouve jamais la trace en faisant des recherches sur le sujet, mais visiblement, il semble que certains revenus soient exemptés du bénéfice de la réduction d’impôts pour frais d’hébergement en Ehpad.

Pour donner un cas concret, ma mère est en Ehpad pour Alzheimer et paye plus ou moins 27 000 euros par an de frais d’hébergement. Selon la réglementation que l’on voit affichée partout, la déduction devrait être de 6750 euros. Néanmoins l’année passé les impôts n’ont appliqué que 800 euros de déduction en excluant du bénéfice de cette déduction des revenus qu’elle avait perçu pour vente de titres.

En résumé, alors que son impôt avant calcul de la réduction pour frais d’hébergement en Ehpad était inférieur à 6750 euros de déduction dont elle pouvait « théoriquement » bénéficier , et que donc je m’attendais à ce qu’elle soit exonérée d’impôts, ils l’ont néanmoins imposé à près de 1000 euros.

J’ai alors fait une réclamation et on m’a répondu que les revenus de vente des titres ne rentraient pas l’assiette de l’impôt ouvrant droit à cette déduction.

J’ai néanmoins fait une seconde réclamation en argumentant cette fois que tout son revenu était intégralement absorbé par les frais d’Ehpad et les soins pour maladie d’Alzheimer et je trouvais inadmissible que le trésor public demande encore de payer un impôt à une personne malade qui n’avait plus ni fonds ni vie à cause de son état de santé qui plus est incurable et dégénératif. Ça a fonctionné et ils l’ont finalement intégralement remboursé.

Cette année, en faisant la déclaration d’impôt, je m’aperçois que la simulation donne encore un impôt à payer à cause cette fois ci du revenus de location de son appartement (qui sert à payer l’Ehpad), malgré les mêmes dépenses d’Ehpad que l’année passée, et bien que son imposition avant déduction soit là encore largement en dessous des 6750 euros théoriquement déductibles.

Ici aussi, les revenus de location d’un meublé non professionnel sont-il exclus du bénéfice de déduction pour frais d’hébergement en Ehpad ? Ou bien est ce que je vais encore de voir réclamer ?

Cordialement.

Bonjour,

Si elle loue meublé, il y’a de l’impôt MAIS AUSSI des prélèvements sociaux!! La réduction pour maison de retraite annule l’impôt mais pas les prélèvements sociaux!

Cordialement.

Je ne trouve pas la case 7 CD pour declaration hébergement EHPAD pour mon pere .Que faire ?

Bonjour,

Pas de problème 🙂 En fait elle est sur un autre formulaire à savoir le 2042RICI. Vous pouvez l’imprimer gratuitement ici : https://www.corrigetonimpot.fr/telecharger-formulaire-2042-rici-impot-2018/ Si vous déclarez en ligne, il faut cocher « réduction d’impôt » à l’étape 3 pour la faire apparaitre.

Cordialement.

Merci pour votre réponse rapide.

Si j’ai bien compris, je ne peux pas mettre à 0% ma retenue à la source si mon impôt =0 APRÈS avoir retiré la réduction d’impôt. Mais si mon impôt est nul AVANT réduction, alors là, je peux mettre ma retenue à 0 (ou alors cela se fait tout seul …)

C’est bien cela ?

Cordialement

Bonjour,

Vous ne pouvez pas mettre 0 tout seul ou vous aurez un redressement. Par contre il me semble que le taux se mettra à 0 tout seul si vous êtes non imposable (il y’a une seconde condition de mémoire, ça ne marche que si votre revenu fiscal est inférieur à un certain seuil).

Cordialement.

Depuis le mois de novembre 2021 je participe au paiement mensuel de l’ephad de ma mére soit 1300e.

Je souhaite savoir si je peux récupérer cette somme.Je vous remercie d’avance pour votre réponse

Bonjour,

Oui mais ce n’est alors pas une réduction d’impôt mais plutôt une pension déductible : https://www.corrigetonimpot.fr/impot-deduction-pension-alimentaire-2018-plafond-maximum-enfant/

Excellent article !! Merci !! J’ai tout compris car c’est très clair !

Comme quoi, même la fiscalité devient compréhensible quand elle est bien expliquée !!

Mais je me demande s’il est possible de modifier le taux de retenue à la source pour éviter d’avancer de la trésorerie à l’Etat ..?

Grâce à la réduction d’impôt obtenue (frais d’Ehpad) mon impôt devient = 0. Et mon impôt restera désormais =0, à vie !

Ne puis-je pas de moi même modifier mon taux de retenue à la source pour éviter cette avance faite à l’Etat chaque mois sur ma petite retraite, puisque ma situation qui a changé en septembre dernier du fait de mon entrée en Ehpad, NE CHANGERA PLUS JAMAIS ?

Merci

Bonjour et merci.

Malheureusement non, c’est une des grandes lacunes de l’impôt à la source. Le taux reste élevé et ne prend pas en compte la réduction pour maison de retraite ce qui est déplorable. En revanche si votre impôt tombe à 0, il me semble que dans ce cas seulement alors le taux disparait.

Cordialement.

Bonjour

Mon parent bénéficie de l’ASH

À ce titre il reverse 90% de ses ressources au Département

Ce reversement peut il être déduit en case 7CD?

Merci d’avance

Annie

Bonjour,

Ma Maman à une retenue à la source de 5,5% pour les impots

Suite à son entrée en Ehpad , elle ne devient plus imposable.

Puis-je alors gérer et changer la retenue à la source à 0% ?

merci,

Bonjour,

Malheureusement le fisc n’autorise pas de baisser le taux en prenant en compte l’impôt après réduction : https://www.corrigetonimpot.fr/baisser-taux-impot-source-reduire-prelevement-condition-comment/

Je crois rêver (ou plutôt cauchemarder) depuis 2 ans que ma belle-mère est en EHPAD, je cherche la solution à ce problème : FACTURE EHPAD 32000 E/AN. SES REVENUS : 12300 EUROS. PENSION VERSEE PAR SES 2 FILS : 17400 euros.( le reste ses petites économies qui seront taries en juillet) Nous ne sommes pas imposables, donc aucune réduction. Par contre, son revenu fiscal de référence est augmenté du montant des pensions. RESULTAT :elle paye la CSG !! Si nous payons directement à l’établissement, son RFR est réduit à 9673 euros, mais c’est notre RFR qui augmente : donc nous passons à un taux de CSG à 6.60 % sur nos petites retraites (24000 euros a deux) Je constate que pourcentage des réductions d’impôts augmente selon la richesse de celui qui paye (PLUS TU ES RICHE PLUS ON DEDUIT… jusqu’à 45%) si tu es PAUVRE ET NON IMPOSABLE ON NE TE DEDUIT RIEN !!!! Nous payons la pension grâce à de petits revenus fonciers (2 T2 que nous avons acheté avec l’argent de nos économies et un petit héritage afin de pouvoir payer l’EHPAD de ma belle mère). Ils ne sont pas suffisants pour verser les 750 EUROS mensuels de pension car on nous prélève 17% de prélèvements sociaux. C’est HAHURISSANT !!!! Elle est où la justice sociale ????

Bonjour,

Je remplis la déclaration pour mon papa qui a été institutionnalisé. Au niveau du blanchissage de son linge, est-ce considéré comme du service à la personne et donc déductible des impôts ?

Merci

Bonjour,

Je ne l’ai pas en tête, vous pouvez regarder le texte joint à la fin. Si c’est vous qui le faites, ça ne passe pas. Si c’est la maison de retraite, en général on atteint le plafond de 10 000 € avec ou sans les frais donc ça n’a pas d’importance (sauf première année alors il faut étudier le texte).

Cordialement.

Article très utile cependant..

il conviendrait de préciser que les exemples que vous donnez correspondent à une personne ayant une part. Pour une personne ayant 1,5 part (invalidité, ancien combattant ou veuve d’ancien combattant) la réduction d’impôt pour frais en Ehpad est fortement amputée. D’après mes calculs sur simulateur pour mon père dans ce cas, c’est plafonné à 1267 ! Une misère…

Bonjour,

Ici ce n’est pas à cause de la demi part mais à cause du fait que c’est une réduction d’impôt. Ca veut dire que ça annule l’impôt mais une fois à 0€ le reliquat n’est pas rendu. Je pense que la fiscalité de votre père est de 1267 € et donc la réduction maison de retraite lui rendra au maximum 1267 €.

Cordialement.

Merci de votre réponse, et de votre réactivité.

Je n’avais pas saisi que la réduction est calculée en fait à LA TOUTE FIN du calcul de l’impôt, lorsque tout le reste a été pris en compte, en particulier la 1,5 part. En quelque sorte sur le « reste à charge ». Car j’ai fait une simulation avec « une » part et là ça me donne bien la totalité de la déduction : 2500.

Bravo pour votre site, je suis confuse je n’avais pas vu que c’était celui d’un particulier !

Merci et c’est avec plaisir si ça a pu vous aider! Bonne journée.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Mon épouse a dû placer sa maman (que nous avions chez nous auparavant) en EHPAD en octobre 2021 suite à une chute avec rupture du col du fémur (elle a 92 ans)

Sa maman doit payer 2100 € par mois, mais n’a qu’une retraite de 1500 €. C’est nous qui payons le solde chaque mois.

Y a-t-il une possibilité de déduire ce montant sur la prochaine déclaration d’impôts ? et si oui, comment ?`

Merci pour votre réponse.

Bonjour,

La mère qui paie une partie de la maison de retraite a le droit à la réduction d’impôt citée. Votre femme qui l’aide n’ y a pas droit mais elle peut déduire la somme (case 6GU) si sa mère est dans le besoin et sa mère devra l’ajouter aux pensions reçues (1Ao).

Cordialement.

Que font les élus pour les élections, vous croyez que c’est normal que quand vous ne payez pas d ‘impôt que vous ne pouvez pas avoir un crédit d’impôt pour un remboursement d’un ehpad. Avec une retraite de 400€.

C’est une honte de ne pas pouvoir aider les personnes dans le besoin.

Bonjour et merci pour ces informations concises et précises.

Peut-on déclarer, dans les frais liés aux dépenses en maison de retraite, la caution payée lors de l’entrée dans l’établissement ? En l’occurrence 3000 € payé en Octobre 2021.

Certes, cette somme sera restituée à la fin du séjour (potentiellement dans plusieurs années ?), mais en attendant, ces 3000 € ont bien été payé à la maison de retraite.

Merci pour vos infos

Cordialement

Bonjour,

Le texte ne mentionne rien à ce sujet donc pour moi ce n’est pas possible. Qui plus est si la somme est remboursable cela renforce l’impossibilité de déduction.

Cordialement.

Merci pour ce retour rapide. Et pour cette réponse, qui me surprend peu…

Quoiqu’il en soit, à environ 3500 €/mois, en 3 mois on dépasse déjà les 10000 € de plafond…

J’espère que l’état augmentera ce plafond. Et que de déduction on passera à crédit d’impôt… ce serait bien plus juste, en particulier pour les revenus modestes.

Cordialement,

knarf

Bonjour,

Je verse à ma mère en EHPAD une pension alimentaire pour couvrir les frais d’hébergement.

Elle ne payait pas d’impôts mais du fait de cette pension va en payer pour ensuite bénéficier d’une réduction

ce qui reviendra à ne pas en payer (Ubuesque).

Peut-on corriger le pourcentage de prélèvement à la source à 0% ?

Merci de vos conseils.

Bonjour,

Effectivement tout ça est un peu ubuesque. J’ai mis ici les conditions où on peut réduire son taux : https://www.corrigetonimpot.fr/baisser-taux-impot-source-reduire-prelevement-condition-comment/

Si rien ne correspond, elle devra malheureusement avancer de l’argent pour être remboursée.

Cordialement.

Bonsoir,

Notre mère veuve, propritaire de son appartement vient de rentrer en Ephad. Les 3 enfants que nous sommes peuvent-ils chacun déclarer sur leur feuille d’impôt leur participation respective pour compléter la participation de notre mère aux frais de l’Ephad, sans risquer de voir être déduite la baisse d’impôt bénéficiée lors de la succession? Merci pour votre éclairage.

Bonjour,

L’aspect « impôt sur le revenu » et « succession » est totalement différent, il n’y a pas d’impact entre les deux. La réduction n’est pas possible pour vous. Par contre vous pouvez l’indiquer en déduction dans les pensions versées et votre mère la mettre en pensions reçue. C’est possible si et seulement si le parent est dans le besoin et que les enfants doivent l’aider.

Cordialement.

Bonjour , ma mère est handicapée à un taux reconnu de 80 % ses droits aah sont ouverts mais elle ne perçoit pas l’aah mais la pch….il semblerait quelle soit exonérée de taxe foncière si l’aah est accordé car il nest pas stipulé que la personne doit percevoir cette pension mais avoir ses droits ouverts à l’aah…elle a aujourd’hui 76 ans mais s’est vu réclamer la taxe foncière 2017 2018 2019 et 2020. Est elle réellement exonérée de la taxe foncière ? Merci

Bonjour,

Je liste toutes les possibilités ici : https://www.corrigetonimpot.fr/exoneration-taxe-fonciere-neuf-aah-age-pour-qui/

Si elle rentre dans une des cases, alors on peut corriger deux ans en arrière. Si rien ne correspond, c’est qu’il n’y a pas d’exonération.

Cordialement.

Bonjour ma maman et rentré en hepad il y a une semaine je sais ce que je doit déclaré sur c impôt ne connaissant le montant de l’apa je suis perdu merci de votre aide

Bonjour,

La réduction sera seulement pour la déclaration de l’an prochain. Cette année on déclare les dépenses de 2021.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Papa a été institutionnalisé en EHPAD en août 2021. Je vais donc faire sa première déclaration en déclarant les frais EHPAD. Le remboursement de ces frais se fait en 2 fois, janvier et septembre. Dans le cas de mon papa, quand interviendra ce remboursement ? Merci et bravo pour cette rubrique très pratique.

Bonjour,

Si vous déclarer pour la première fois en 2022, vous verrez l’économie via l’avis d’impôt en septembre 2022. Ensuite il y aura une avance en janvier si et seulement si votre père reste imposable malgré la réduction.

Cordialement.

Bonjour,

Que de bonne informations sur votre site ! Merci de nous offrir cela !

Je découvre ce monde des maisons de retraites…… En effet :

Mon papa retraité est en EPHAD depuis fin Janvier. Ma maman reste donc seule dans leur maison dont ils sont propriétaires. Avec leur déduction de 1000 € / an d’aide ménagère il ne sont plus imposables (seul mon papa travaillait).

Je compte verser une pension à ma maman pour l’aider à payer les frais EPHAD (ceux restant à sa charge) de 3600 € / an. Elle va donc de devoir déclarer tout comme moi les 3600 € de pension et va donc se retrouver imposable (500 € d’impôts).

Ma question 1 : peut-elle déclarer également dans la case 7CD ses frais de dépenses d’accueil dans l’EPHAD de mon papa (6000 € / an) et donc obtenir une réduction de ses impôts (impôts de 500 €) – (déduction frais EPHAD 1500 €) = 0 € d’impôt ?

Ma question 2 : concernant cette déduction dans la case 7CD pour obtenir cette déduction est ce une déduction définitive ou un crédit d’impôt c’est à dire qu’au décès de mon papa le fisc ne voudra t’il pas récupéré une somme d’argent ?

En espérant avoir été le plus claire possible dans mes deux questions.

Si vous pouvez m’aider et sans doute aider beaucoup d’autres dans mon cas je vous en remercie par avance.

Cordialement

Bonjour,

S’ils sont mariés, tout se fera au final sur la même déclaration et l’impôt engendré par votre pension sera annulée grâce à la réduction pour maison de retraite de Mr. Sinon, le schéma que vous décrivez n’est pas autorisé malheureusement. La réduction est acquise définitivement.

Cordialement.

Bonjour et merci pour votre réponse Monsieur Thibault Diringer.

Mes parents sont effectivement mariés.

Si je vous comprends bien sur la déclaration de ma maman l’impôt engendré par ma pension déclarée sera annulé grâce à la réduction pour frais de maison de retraite déclarée (1) sur cette même déclaration. Est-ce bien cela ?

Je ne comprends pas le sens de votre remarque « Sinon, le schéma que vous décrivez n’est pas autorisé malheureusement » ; à quel schéma faites vous référence ?

Enfin « La réduction est acquise définitivement » ce n’est donc pas un crédit d’impôt ; sommes nous bien d’accords ?

Une nouvelle fois je vous remercie pour votre réponse et le temps que vous prenez pour y répondre.

Bien cordialement

bonjour,

mon conjoint, classé en GIR2, a été contraint d’entrer en EPHAD en octobre 2021, après une longue période de maintien à domicile avec l’aide de l’APA mais avec un reste à charge conséquent. Puis prévoir dans notre déclaration de revenus de déduire le reste à charge des gardes à domicile notamment afin de bénéficier du crédit d’impôt correspondant.

Par ailleurs, nous employions une aide ménagère et j’ai poursuivi son contrat, restant pour ma part à domicile, et ayant besoin de cette aide compte-tenu de mon âge et de mon état de santé. Puis-je déduire cette aide à domicile toute l’année, et puis je poursuivre ce contrat (transféré à mon nom en début 2022 à la demande de l’URSSAF afin de ne plus bénéficier des réductions de charges liées à l’âge et l’état de mon mari) et qu’il reste déductible ?

Enfin ces déductions sont-elles bien cumulable avec la réduction d’impôt :

– pour accueil de jour de mon conjoint une journée par semaine les 3 premiers trimestres 2021

– pour accueil à temps plein en EPHAD le dernier trimestre.

Bonjour,

Je vous confirme que les deux sont possibles. L’aide à domicile reste un crédit d’impôt tant que votre conjoint était dans la maison. A partir du moment où il ne l’est plus, ça devient problématique car l’aide fiscale est valable uniquement si c’est la résidence principale du payeur. Vous avez donc eu un excellente réflexe en basculant le tout à votre nom. De fait l’aide à domicile reste un crédit d’impôt et votre mari aura par ailleurs la réduction d’impôt via la maison de retraite.

Cordialement.

Bonjour,

Je vous confirme que les deux sont possibles. L’aide à domicile reste un crédit d’impôt tant que votre conjoint était dans la maison. A partir du moment où il ne l’est plus, ça devient problématique car l’aide fiscale est valable uniquement si c’est la résidence principale du payeur. Vous avez donc eu un excellente réflexe en basculant le tout à votre nom. De fait l’aide à domicile reste un crédit d’impôt et votre mari aura par ailleurs la réduction d’impôt via la maison de retraite.

Cordialement.

Bonjour,

Merci pour toutes ces infos utiles.

Ma mère est rentrée en Ehpad mi octobre 2021. Quand dois-je déclarer le changement d’adresse aux impôts et surtout le changement de statut ? En Avril 2022 (revenus 2021) avec les sommes versées à la maison de retraite de mi octobre 21 au 31 décembre 2021 ?

Bien à vous ;

Bonjour,

C’est quand vous voulez, au pire le fisc régularisera le foncier si besoin. Je l’explique ici : https://www.corrigetonimpot.fr/comment-signaler-changement-situation-impot/

Cordialement.

Merci pour ces éléments.

Pourriez vous préciser les conditions de déduction pour un ascendant ? L’impact sur ma déclaration et l’impact sur la déclaration de l’ascendant ?

Bonjour,

Pour les impacts vous pouvez lire mes articles annexes sur les déductions (rubrique impôt). Pour les conditions, il me semble de mémoire qu’il faut que l’ascendant soit dans le besoin, que la pension soit proportionné par rapport à vos revenus et qu’elle serve à l’habillement, le logement ou la nourriture.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Pourquoi quand ont et pas imposable ont nous remboursé pas les 25% comme se qui sont imposable alors que c est plus dur pour nous.

Merci pour votre réponse

Cordialement

Madame Soustelle

Bonjour,

En fait cette avance est mise en place car le taux pris à la source ne tient pas compte des niches fiscales. Du coup, ceux qui paient à la source paient trop chère car leurs niches fiscales ne sont pas prises en compte. Donc le fisc fait cette avance en janvier pour compenser (mais l’avance est toujours inférieure au taux pris à la source). Quand le taux est à 0, le fisc estime qu’il n’a pas à faire l’avance et que tout sera versé en septembre. Mais dans le fond je trouve aussi que vous avez raison, cette règle pénalise souvent ceux qui en auraient le plus besoin.

Cordialement.

Bonsoir,

ma belle-mère vit en Ehpad depuis 9 ans, elle est grabataire. Sa petite retraite (15000 Euros bruts par an), ne lui permet pas de payer les frais d’hébergement de l’Ehpad de 30793 Euros par an. En son nom nous avons fait à deux reprises une demande d’aide sociale, elle a été refusée au motif que les revenus de sa fille unique et de son gendre étaient suffisants pour les payer. De ce fait nous payons l’intégralité de son hébergement, et ce qui lui reste de sa retraite sert surtout à payer sa mutuelle; ses vêtements, ses dépenses courantes, et ses dépenses de confort, non remboursées par la sécurité sociale. Notre centre des impôts , consulté il y a 6 ans, était parti du constat suivant: nous étions sous le coup d’une obligation alimentaire, nous pouvions intégralement la déduire de nos impôts, même si ma belle-mère participait un peu à ses frais d’hébergement. Le CDI revient sur le sujet: il s’agit finalement d’une pension alimentaire, nous pouvons la déduire, mais ma belle-mère doit déclarer au fisc ces sommes, elles génèrent une fiscalisation de ses revenus, qui n’existerait pas si elle touchait juste sa retraite, dans ce cas elle serait exonérée. Assez étonnant, non? Le code civil impose à des obligés alimentaires de verser une lourde pension alimentaire destinée à payer les frais d’Ehpad, notre belle-mère ne voit pas un centime de cette pension, elle est versée directement par nous à l’Ehpad, et le fisc vient ensuite l’imposer sur ces montants d’hébergement. L’interprétation du CDI est-elle parfaitement justifiée, ou tendancieuse? Y-a-t’il quelque jurisprudence qui pourrait nous être un peu plus favorable?

Merci de votre aide, bien cordialement

Bonjour,

Je viens de découvrir votre mail. Je suis dans la même situation que vous. Ma mére a déclaré 20 000 euros de pensions retraite et ma soeur et moi avons réglé directement à l’ehpad environ 16 000 euros auxquels nous devons ajouter les frais annexes (mutuelle, pharmacie…). Du coup ma mère est devenue imposable.Nous devons payer davantage pour régler ses impôts et elle va déclarer plus et sera davantage imposée ! Le chien qui se mord la queue !!! Mon beau-frère s’est renseigné au centre des impôts de sa commune et on lui a dit que notre mère ne devait pas déclarer de pension alimentaire et que nous avions malgré tout le droit de déduire ces frais sur notre déclaration d’impôts. Je suis de mon côté allée au centre des impôts de ma commune où on m’a certifié que ma déclaration était juste et qu’il y avait 2 méthodes. Soit ma mère déclaire une pension alimentaire et nous avons droit à une déduction d’impôt, mais ma mère est imposable. Soit elle et nous ne déclarons rien et dans ce cas elle n’est pas imposable, mais nous n’avons pas de déduction d’impôts.

Autant vous dire que je suis « perdue » !

J’ai lu qu’il y avait une notion de ressources qui pouvait valider l’information qu’a eue mon beau-frère, mais je ne trouve pas le montant. Je cherche également si il ya une notion de jurisprudence ou de tolérance.

Avez-vous de votre côté avancé sur ce sujet ?

Bon courage à vous . Je vous souhaite également une belle année

Bonsoir,

ma belle-mère vit en Ehpad depuis 9 ans, elle est grabataire. Sa petite retraite (15000 Euros bruts par an), ne lui permet pas de payer les frais d’hébergement de l’Ehpad de 30793 Euros par an. En son nom nous avons fait à deux reprises une demande d’aide sociale, elle a été refusée au motif que les revenus de sa fille unique et de son gendre étaient suffisants pour les payer. De ce fait nous payons l’intégralité de son hébergement, et ce qui lui reste de sa retraite sert surtout à payer sa mutuelle; ses vêtements, ses dépenses courantes, et ses dépenses de confort, non remboursées par la sécurité sociale. Notre centre des impôts , consulté il y a 6 ans, était parti du constat suivant: nous étions sous le coup d’une obligation alimentaire, nous pouvions intégralement la déduire de nos impôts, même si ma belle-mère participait un peu à ses frais d’hébergement. Le CDI revient sur le sujet: il s’agit finalement d’une pension alimentaire, nous pouvons la déduire, mais ma belle-mère doit déclarer au fisc ces sommes, elles génèrent une fiscalisation de ses revenus, qui n’existerait pas si elle touchait juste sa retraite, dans ce cas elle serait exonérée. Assez étonnant, non? Le code civil impose à des obligés alimentaires de verser une lourde pension alimentaire destinée à payer les frais d’Ehpad, notre belle-mère ne voit pas un centime de cette pension, elle est versée directement par nous à l’Ehpad, et le fisc vient ensuite l’imposer sur ces montants d’hébergement. L’interprétation du CDI est-elle parfaitement justifiée, ou tendancieuse? Y-a-t’il quelque jurisprudence qui pourrait nous être un peu plus favorable?

Merci de votre aide, bien coradialement

bonjour,

ma mère en ehpad et qui paye le reste à charge sur la partie dépendance, un fois la partie conseil général déduite) et qui est non imposable ne pourra bénéficier d’aucunes faveur du centre des impots si j’ai bien compris ?

en vous remerciant

cordialement

Bonjour,

Oui si elle est non imposable la réduction n’a pas d’utilité.

Cordialement.

Bonjour

J’ai plusieurs questions.

Ma belle mère est en USLD depuis maintenant 1an et demi, je vis dans sa maison car je fait des travaux de rénovation, je loue des chambres sur Airbnb, et j’encaisse les revenu pour financer les travaux.

Mes questions

* Comment doit je déclarer les revenus Airbnb

* Est il possible de récupérer un credit d’impôts en déclarant l’Usld de ma belle mère aux Impots

* Doit je faire un changement de résidence principale pour ma belle mère aux impôts

* Ai je le droit de faire ainsi

Merci de vos réponse

Cordialement

Bonjour,

Non malheureusement tout ça est impossible. Il va falloir déclarer les revenus perçus comme je l’explique ici pour la personne qui possède le bien : https://www.corrigetonimpot.fr/airbnb-impot-simulation-case-revenu-2018-residence-5nd/

Cordialement.

bonjour la case 7CD n’existe plus

Bonjour,

Si bien sur, elle n’a pas bougé. Elle figure sur le formulaire 2042ICI si vous déclarez au format papier. En ligne, il faut cocher « réduction » à l’étape 3 pour que la case apparaisse.

Cordialement.

Bonjour

ma mère est en Ehpad depuis maintenant 3 ans, je n’ai pas changé son adresse sur sa déclaration de revenus. Ma première question : Faut-il le modifier l’adresse ?

Elle a toujours sa résidence principale et je ne souhaite pas que son courrier arrive à l’Ehpad. Pour moi elle est en location à l’Ehpad … Je suis enfant unique et compte mettre sa maison en location pour compléter sa retraite pour le paiement de la maison de retraite.

Ma 2e question : Ai je le droit ?

Merci pour vos réponses

Bien cordialement

Bonjour

Je rempli la déclaration d’impôts de ma mère

Elle était en Ehpad et avait la tv dois je la déclarer aux impôts ?

Dans quelle rubrique j’indique ce qu’elle a touché de l’APA ?

Merci d’avance

Cordialement

Bjr- nous avons omis de changer l’adresse de mon père, en Ehpad depuis fev.2019. Les sommes versées à cet établissement n’ont donc pas été prises en compte…comment obtenir une régularisation de la réduction d’impôts dont il n’a pas été tenu compte? (Vous parlez d’un simple mail aux Impôts…cela me semble bien trop simple pour être honnête !!!) Nous pouvons évidemment justifier de son séjour en Ehpad ainsi que des sommes versées…cependant,mon pere est décédé au début du mois d’avril.Cela change t’il quelque chose concernant cette demande de » regularisation » ?

Metci de vos lumières.

Cordmt

https://www.corrigetonimpot.fr/comment-corriger-declaration-impot-deja-faite-refaire/

bonjour

ma belle mère est en maison de retraite paie sa location 1300 euro par mois et dans ces 1300 euro des frais d hébergements sont compris (environs 595 euros par trimestre) . Nous enfants nous sommes obligées alimentaire ,nous versons tous les mois une pension à l’aide sociale d’hébergement directement ou devons nous déclarer ces sommes ? merci si quelqu’un pouvais me répondre je suis perdue

Bonjour,

Je ne sais plus exactement la case mais c’est dans les chiffres 6 qui apparaissent en cochant « charges déductibles » à l’étape 3 sur la déclaration en ligne. Peut-être 6DD mais je ne suis pas certain.

Cordialement.

je ne suis pas imposable mais je paye une partie de la maison de retraite de ma mere est-ce-que je peux le déclarer sur ma feuille d’impôts

Bonjour,

Oui je vous le conseille car comme expliqué dans l’article, ça devient une pension déductible et non plus une réduction. La déduction a d’autres bienfaits comme baisser le revenu fiscal ce qui augmente les aides sociales ou baisse les impôts fonciers. Vous avez donc intérêt à la déclarer.

Cordialement.

Le linge de ma belle mère, hébergée en EHPAD et touchant une participation APA, est lavé par l’établissement ,qui facture la prestation mensuellement.

Je sais que l’aide APA n’est pas déductible de la déclaration de revenus, par contre, les frais de lingerie le sont ils?

Merci de votre avis.

J’aimerais moi aussi savoir si je peux déduire le lavage du linge effectué par une société extérieure à L’EHPAD, L’EHPAD ne le fait pas

merci pour vos réponses

Bonjour,

De mémoire, le texte ne prévoit rien de tel malheureusement.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Ma mère, en Ehpad depuis 1 an, est imposable uniquement en prestations sociales pour un appartement qu’elle loue. La réduction d’impôt à laquelle elle a droit pour les frais d’Ehpad sera-t-elle défalquée des prestations sociales dûes ? J’ai un doute. Merci pour votre avis.

Bonjour,

Non malheureusement, la réduction ne baissera pas les prélèvements sociaux.

Cordialement.

ma déclaration 2042K n’a pas de ligne 7CD pour déclarer les versements effectués

pour l’accueil de mon épouse en EPHAD, que dois-je faire?

Merci de m’informer

Bonjour,

Il faut imprimer le formulaire 2042RICI : https://www.corrigetonimpot.fr/telecharger-formulaire-2042-rici-impot-2018/

Cordialement.

Bonsoir,

Je découvre votre article bien documenté qui m’inspire cette question.

Dois-je demander à ma mère, 78 ans, divorcée, de réintégrer dans ses revenus de l’année passée le montant de 1200 € que je verse tous les mois au trésor public, organisme de recouvrement de l’Ehpad où elle réside par perte d’autonomie parce que ses revenus de 10800 € annuels ne suffisent pas pour régler l’établissement ?

Puis-je porter cette somme sur ma propre déclaration de revenus au titre de pension alimentaire versée à un ascendant (case 6GU) ?

Merci de votre réponse.

Bonjour mamie retraitée de deux petits enfants qui vont avoir dix huit ans cette année je compte donner 100 euros à chacun pour cet événement. De plus l année dernière je leur ai donné a chacun 100 pour leur anniversaire et 100 € pourNoël également donc 400 euros en tout pour les deux…c est des ados lycéens les cadeaux ne sont plus de mise. Je voudrai savoir si il y a une case prévue pour ce genre de depense et si cela est potentiellement déductible car Je verse une participation comme mon frère pour la maison de retraite de ma mère. Donc il y a des moments où c est tendu.je vous remercie

Bonjour,

Il faut regarder du côté des pensions déductibles mais je ne crois pas qu’il y ait de dispositifs à ce niveau non plus.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour vos renseignements me sont bien utiles . Mon mari 84 ans est rentré en ehpade le 05/02/21 il a une retraite de 1500 Euro/mensuelle, nous ne payons pas d’impôts car il est ancien Combattant. Jai 81 ans et j’ai une retraite de 1100 Euros/mensuelle, mes enfants vont m’aider, il faut que je signale leurs dons. J’aimerai aussi savoir les frais de l’ehpade que je vais pouvoir déduire sur la prochaine déclaration d’impôts du couple, ou s’il faudra faire des déclarations séparées . Je vous remercie Cordialement. Geneviève Charpentier

Bonjour

Ma mère est décédée il y a 2 ans et demi et l’ehpad me réclame des arriérés d’un montant de 2600 euros. Je viens de les payer et je vous demande comment puis-je bénéficier d’une réduction de mes impôts 2020 si je peux les déclarer.

Merci.

Bonjour,

Sur ce cas je sèche mais je vous fait part de ma réflexion. En réalité, ces 2 600 € devraient être retranchés de sa succession et on aurait pu éventuellement envisager une correction de la déclaration concernée de la défunte mais c’est impossible car on retient la date de paiement. Bref, je ne vois pas trop comment ça peut passer. Maintenant vous pouvez toujours interroger le fisc ou solliciter un professionnel pour voir si ça peut passer en déduction ou autre mais j’en doute.

Cordialement.

Bonjour,

Je ne comprends pas. Ma mère ne paie pas d’impôts (petits revenus) ne bénéficie d’aucune aide et vit en EGPAD depuis 5 ans. Je déclare donc ses frais d’hébergement mais elle ne reçoit rien . Aucune aide. Si elle payait des impôts (plus gros revenus) elle aurait droit à une réduction de ceux ci. Donc l’état aide les plus aisés (ceux qui payent des impôts) et les plus démunis eux, n’ont aucune aide. C’est donc cela « L’ÉGALITÉ » de notre devise???

Merci

Bonjour

ma mère vient de rentrer en EHPAD pour perte d’autonomie et sa retraite est inférieur de moité au tarif de l’Ehpad.

Mon frère et moi même voulons l’aider pour combler cette différence par des versement régulier mensuel afin qu’elle puisse régler le trésor public.

Avons nous droit à une réduction d’impôts ?

Ma mère peut elle déduire de ses impôts les sommes que nous versons ?

Les impôts m’ont dit que l’on pouvait nous les déduire et ma mère doit déclarer la somme qu’on lui verse, ce qui peut l’entraîner à payer des impôts

par avance Merci

Bonjour,

Oui de mémoire on parle alors de pensions déductibles et non pas de réduction (et donc pensions imposables pour celui qui les reçoit). Vous trouverez des articles sur les pensions dans la rubrique « impôt » du site.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Qu’en est-il de la réduction d’impôts quand la personne en ephad est décédée dans l’année ? Les héritiers perçoivent-ils cette somme l’année suivant le décès ?

Bonjour,

Non, il faudra la déclarer lors de la dernière déclaration d’impôt l’an prochain. De fait, l’impôt à payer sera minimisé voir annulé. Après si le défunt avait trop payé à la source, là vous aurez une restitution.

Cordialement.

Bonjour M. Diringer,

Merci pour votre dossier clair et concis.

J’ai une question: ma mère est en EHPAD, non imposable, elle ne peut donc pas bénéficier de la réduction d’impôt.

Pourquoi les impôts ne considèrent pas une partie des frais comme du service à la personne, comme fait dans les résidences séniors? Dans leur cas, cela génère un crédit d’impôt qui est donc versé à tous, imposable ou non, ce qui est beaucoup plus juste.

Je trouve le système actuel injuste.

Merci pour votre commentaire.

Bien cordialement.

Bonjour,

Sur ce point malheureusement je n’ai pas de réponses… j’imagine que ça fait une belle économie vu le nombre de maison de retraite! C’est malheureusement bien dommage car ça permettrait à ceux qui en ont besoin d’entrer plus sereinement.

Cordialement.

bonjour Mr

mon mari est en EHPAD depuis plus d un an je paye avec nos 2 retraites et je complete avec les economies sur lesquelles je vis ;mon fils voudrait prendre en charge les factures pour les mois suivants

est ce qu il peut le faire ?aurait il droit a une reduction d impots?

merci de me repondre

Bonjour,

De mémoire, il me semble qu’il aura plutôt le droit à une déduction pour vous avoir versé une aide mais je n’en suis pas certain. Vous pouvez surement le savoir en lisant le texte joint en fin d’article.

Cordialement.

Bonjour

Mon papa est en ehpad. Il est en GIR 1-2, bénéficie de l’APA et est donc susceptible de bénéficier de la carte d’invalidité.

Au titre des impôts, est ce que la demi part supplémentaire pour invalidité est cumulable avec la réduction d’impôt en lien avec les frais de dépendance?

merci de votre retour

Bonjour,

Oui bien sur ce sont deux niches fiscales indépendantes.

Cordialement.

Je participe au paiement de l’ehpad pour ma mère dépendante. Je ne suis pas imposable. Aurais je droit à un crédit d’impôt?

Bonjour,

Je n’ai plus si vous avez droit à la réduction ou si c’est transformé en déduction pour aide au parent. C’est l’un ou l’autre. Mais dans les 2 cas, si vous êtes non imposable cela n’aboutira pas sur une restitution.

Cordialement.

Bonjour,

Merci pour cet article très complet qui me sera utile l’année prochaine.

Savez-vous si un séjour en ehpad dans le cadre d’un accueil temporaire fait partie des factures que nous pouvons déclarer pour pouvoir bénéficier d’une réduction d’impôt pour les frais liés à la dépendance ? L’année dernière, ma mère atteinte d’Alzheimer a fait un séjour de 7 jours dans un Ehpad et je ne trouve pas d’information qui indique si c’est déductible ou non au niveau des impôts.

Je vous remercie par avance de votre réponse.

Bonjour,

Il faut demander à l’ephad en question si les prestations payées sont éligibles ou non. L’ Établissement devrait pouvoir vous le dire.

Cordialement.

Bonjour,

Mon père de 83 ans est en résidence autonomie depuis janvier 2019. Il est encore valide (GIR 6) mais soufrait d’isolement depuis son veuvage et comme il ne cuisine pas et ne s’occupe pas de la maison, lorsqu’il était encore à son domicile, nous faisions livrer des repas (qu’il ne mangeait pas car il trouvait cela pas bon car tout réchauffé au micro-ondes) et faisions intervenir une aide ménagère pour l’entretien de la maison et du linge.

Aujourd’hui, bien qu’il n’est pas de soins relatifs à la dépendance, il est dans une structure qui apporte de l’aide à la vie quotidienne : animations quotidienne, service hôteliers avec entretien du linge et ménage dans les logements, repas pris en commun dans une salle de restauration, permanence de veilleurs de nuits, services administratifs d’aide aux démarches quotidiennes ….

Ainsi, dans le forfait mensuel il paye de l’hébergement mais aussi des services collectifs et des repas.

Etant imposable avec une retraite de 2200 € par mois, précédemment il déduisait les frais d’aide ménagère à domicile.

Ma question est de savoir si aujourd’hui en structure d’accueil, il peut déduire les frais d’hébergement et-ou les frais de services collectifs et-ou repas dans le cadre de la réduction relative aux dépenses afférentes à la dépendance ?

Je vous remercie par avance pour votre réponse. Cordialement,

Bonjour,

Les frais d’emploi à domicile restent éligibles au crédit d’impôt pour tout ce qui touche aux interventions dans la maison. Pour la structure annexe, il faut alors voir avec eux si les dépenses ouvrent droit à la réduction d’impôt. Je pense que non car ce type de résidence service l’est rarement, c’est vraiment la notion de soin qui prévaut.

Cordialement.

(La case à remplir sur la déclaration fiscale 2020 est la 7CD) pour la declaration d’impots en EHPAD

Mais cette case ne figure pas sur le formulaire de declaration 2042 K ?

Bonjour,

Oui il vous faut le formulaire 2042RICI : https://www.corrigetonimpot.fr/telecharger-formulaire-2042-rici-impot-2018/

Cordialement

Bonjour,

Vous indiquez qu’un retraité hébergé en maison de retraite qui conserve sa résidence principale et y emploie quelqu’un peut tout à fait cumuler la réduction d’impôt pour les frais de maison de retraite avec le crédit d’impôt pour employé à domicile. Toutefois, la notice des impôts ne mentionne comme possibilité de cumul que le cas d’un couple pour lequel « l’un des conjoints ou partenaires est hébergé dans un établissement pour personnes âgées dépendantes tandis que l’autre époux ou partenaire, resté à son domicile, a recours aux services d’un salarié pour la réalisation de tâches à caractère familial ou ménager ». De ce fait, de nombreux sites d’information en déduisent que c’est le seul cas de cumul possible. Je suis perdue.

Bonjour,

Désolé pour nos échanges, je réponds à tellement de commentaires chaque jour que je me mélange les pinceaux. Le texte pour le crédit d’impôt emploi à domicile n’impose pas que la résidence concernée soit l’habitation principale. Voir ici, le texte est tout à la fin : https://www.corrigetonimpot.fr/emploi-domicile-impot-credit-reduction-case-declaration-jardinage/

Du coup, je ne vois pas ce qui empêche le fait d’avoir ET la réduction pour maison de retraite ET le crédit d’impôt pour emploi à domicile.

Je regarderai la notice en détail et essaierai de trouver ce point dans les textes s’il existe (il peut aussi s’agir d’une mauvaise rédaction de notice qui n’a jamais aucune valeur juridique). Je mettrai l’article à jour si besoin mais ce ne sera pas avant un moment car je suis débordé.

Cordialement.

Hélas non, voir l’article sur l’emploi à domicile qui ne concerne que la résidence principale.

Cordialement.

Bonsoir,

J’ai une question, ma belle-mère, veuve atteinte de la maladie d’Alzheimer est en Hepad, sa situation financière ne lui permet pas d’assumer toute seule cette dépense donc une partie est prise en charge par ses 4 enfants (obligation alimentaire) (ma belle-mère verse mensuellement à l’hépad 1060 € et ses enfants 215 € mensuel chacun (paiement versé par le biais de la Trésorerie, directement à l’établissement d’accueil) les enfants déclarent ces paiements en pension alimentaire (case 6GU) soit 2580 € chacun. Pour le calcul des impôts sur le revenu 2020, ils lui rajoute à ces revenus (17 587 € : pension retraite) 10320 € de pension alimentaire perçue alors qu’elle ne perçoit pas ces pensions puisqu’elles sont directement versées à l’Hepad . Doit elle déclarer cette pension alimentaire sur sa déclaration d’impôts sur le revenu ? Merci pour votre aide.

Bonjour,

Malheureusement oui, c’est bien comme ça que ça marche.

Cordialement.

Pas du tout d’accord!!Voir la VO impots page 82 alinéa 559.

Merci de bien vouloir répondre.

Bien à vous.

Bonjour,

Je réponds chaque jour à des dizaines de commentaires pour aider un maximum de personnes et il est tout à fait possible que je fasse parfois des erreurs ou omissions. Merci de me faire suivre un lien avec la source afin que je regarde de plus près?

Cordialement.

Bonjour et merci pour votre réponse

La source précise est: VO impôts 2020 page 82 alinéa 559.

Bien à vous.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour j’ai une question à vous poser

Je suis divorcé depuis 2014 en 2010 avec mon ex femme nous avions acheté un appartement en loi cellier

Suite au divorce mon ex femme á garder cet appartement ( car j’ai gardé un autre bien) nous sommes passé chez le notaire cet appartement est à son nom mais c’est moi qui paye le credit

Voilà la question qui peut déduire des Impots les interets de la loi cellier

Merci de votre reponse

Cordialement

Merci beaucoup pour votre article très bien fait.

Malheureusement, mes beaux-parents ne sont pas imposables, donc pas de réduction possible malgré des frais importants, mais votre article a répondu à ma question.

Bonjour,

Merci beaucoup pour ces informations que nous ne détenions pas.

Mon père est en UHR et, pour l’instant, ma mère règle l’établissement en puisant dans ses réserves personnelles. Nous sommes 4 enfants et nous avons du co-signer le contrat de séjour donc un engagement de paiement.

* Les sommes que chacun des enfants devra alors verser à l’UHR seront-elles déductibles ?

* Mes parents ne sont pas imposables, ma mère peut-elle prétendre à un crédit d’impôts ?

Merci par avance de votre éclairage.

Bien sincèrement

Bonjour,

Le crédit d’impôt n’est pas possible. Quand l’enfant paie, de mémoire je ne sais plus s’il bénéficie de la réduction ou s’il est obligé de le passer comme pension déductible (auquel cas le parent le déclare comme pension reçu). Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

MERCI INFINIMENT POUR CES INFORMATIONS ET LE TUTORIEL POUR CORRIGER LA Déclaration, ma belle mère est en ehpad depuis 3 ans et nous ignorions cette réduction de 25%. Merci encore!

Bonjour,

Je vous en pris, n’hésitez pas à partager le site ou faire un don. https://www.corrigetonimpot.fr/contact/

Sur un tel cas, si elle a de l’impôt à payer la restitution est vite énorme.

Cordialement.

Bonjour.

Je participe au frais de maison de retraite pour ma mère.

Je lui verse mensuellement sur son compte une somme pour cette participation ; c’est elle qui règle les frais de la maison de retraite.

J’ai bien compris que je pouvais déduire cette somme dans la case « pension alimentaire versée à un ascendant ».

Mais de son côté, ma mère doit-elle déclarer les sommes reçues dans la case « pensions alimentaires reçues » ?

Car cela modifie nettement son futur taux de prélèvement à la source. (ce qui mécaniquement va baisser son revenu et donc moi m’obliger à augmenter ma participation pour couvrir cette baisse …)

Deuxièmement, est-il normal que le taux de prélèvement à la source augmente cette année alors que ses pensions ont baissé ? Je trouve curieux que ce taux augmente alors qu’elle déclarera 1400 euros en moins cette année …

BOnjour,

Oui il faut faire très attention. Si vous déduisez la pension, elle doit alors la mettre dans pension reçue. On a parfois des énormes pertes au niveau aides sociales ou autres car le revenu fiscal augmente. POur le taux, impossible de vous dire sans voir la déclaration. Voir : https://www.corrigetonimpot.fr/revenu-net-imposable-et-revenu-fiscal-de-reference-attention-au-mauvais-placement-si-vous-ne-faites-pas-la-difference/

Cordialement.

Bonjour,

Merci pour vos info

Je suis concerné pour ma mère : reduction d’impots pour frais en Hephad

Pourriez vous me dire depuis si cela était valable pour l’annee 2018 ?

Si oui pouvons nous demander le rmboursement ?

Cdt

Frederic Simonin

Bonjour,

Cela existe depuis de nombreuses années. Jusqu’au 31 décembre, vous pouvez corriger la déclaration de l’an passé et celle de l’année d’avant! De quoi récupérer jusqu’à 5 000 € si la réduction a un impôt suffisant pour s’imputer. Plusieurs articles de la rubrique impôt explique la démarche.

Cordialement.

J’emploie un jardinier toute l’année pour l’entretien de ma résidence secondaire et je le règle tous les mois par virement bancaire. A la fin de l’année il m’envoie une facture globale. Puis je bénéficier d’un crédit d’impôt ?

Cette personne s’occupe de l’entretien de ce jardin depuis l’année 2018. Peut il y avoir un effet rétroactif de la part du Trésor Public car j’ignorais ce dispositif jusqu’à présent ?

Je vous remercie de votre réponse.

Cordialement,

Christiane ROLLAND

Bonjour,

Malheureusement non, le crédit d’impôt pour emploi à domicile concerne la résidence principale. Ici vous êtes sur l’article pour la maison de retraite, celui concerné est ici : https://www.corrigetonimpot.fr/emploi-domicile-impot-credit-reduction-case-declaration-jardinage/

Cordialement.

Bonjour,

ma mère 96 ans est en maison d’autonomie,

elle souffre énormément des pieds ce qui nécessite

de soins de pédicure,régulièrement,