Depuis l’essor du télétravail lié à la pandémie, une question revient souvent : peut-on déduire les frais professionnels liés au travail à domicile sur sa déclaration d’impôts ? Qu’en est-il de l’achat de matériel (ordinateur, imprimante, fournitures) ou de charges comme l’électricité, internet, ou même le loyer, pour la déclaration 2026 ?

Nous faisons le point sur les dépenses déductibles pour les salariés en télétravail, ainsi que sur l’exonération forfaitaire de 2,70 € par jour (jusqu’à 59.40 € par mois) et son interaction avec le régime des frais réels. Une vidéo explicative est également incluse dans cet article.

L’article en bref : Les frais professionnels liés au télétravail déductibles des impôts

- Les frais liés au télétravail sont déductibles en tant que frais réels et non comme une réduction d’impôt. Ces dépenses réduisent le revenu imposable, pas directement le montant de l’impôt.

- Frais déductibles :

- Frais liés à l’habitation (loyer, électricité, chauffage, taxes locales) au prorata de la surface dédiée au télétravail.

- Matériel professionnel (bureau, ordinateur, imprimante) soumis à des règles d’amortissement.

- Fournitures et équipements de bureau (stylos, cartouches d’encre) déductibles intégralement s’ils sont à usage exclusif.

- Conditions d’éligibilité :

- Nécessité d’un espace dédié ou d’une pièce spécifiquement utilisée pour le télétravail.

- Absence de bureau fourni par l’employeur.

- Télétravail imposé par l’employeur ou absence d’autre lieu de travail disponible.

- Procédure pour la déclaration :

- Calculer le total des frais réels incluant les dépenses de télétravail.

- Déclarer les frais dans les cases spécifiques (1AK pour le déclarant principal, 1BK pour le conjoint).

- Remplacer l’abattement forfaitaire de 10 % par la déduction des frais réels si cela est avantageux.

- Conserver tous les justificatifs pour un éventuel contrôle fiscal.

- Une indemnité de télétravail versée par l’employeur peut être exonérée d’impôt jusqu’à 2,70 € par jour, dans la limite de 712 € par an.

Sommaire

Télétravail : Réduction ou déduction des impôts?

Les frais relatifs au télétravail peuvent bien procurer une baisse de l’impôt dans certaines situations. Notons d’abord que ce n’est pas une réduction d’impôt : ce n’est pas parce que vous avez eu 100 € de frais en télétravail que votre impôt va diminuer de 100 €, loin de là!

Les frais liés au télétravail fonctionnent comme une déduction fiscale. Cela signifie que les dépenses professionnelles (électricité, internet, matériel, etc.) sont soustraites de votre revenu imposable, avant que l’impôt ne soit calculé.

Exemple

Mr Corrigetonimpot a 20 000 € de salaire et 2 500 € de frais de télétravail. Son impôt ne va pas diminuer de 2 500 €. C’est le revenu imposé qui va passer de 20 000 à 17 500 €. Le fisc calculera l’impôt en se basant sur 17 500€ et non pas sur 20 000 €.

La diminution de l’impôt dépendra donc de votre tranche marginale d’imposition. Certains sont imposés sur le revenu via une tranche à 0%, d’autres à 11%, d’autres à 30%… (voir : comment est calculée la tranche marginale d’imposition ?). A première vue, on peut alors penser que les dépenses de télétravail permettront un gain selon la tranche fiscale.

Suite de l’exemple

Mr est dans une tranche à 11 %. De fait, si son revenu imposable baisse de 2 500 € grâce aux dépenses de télétravail, l’impôt calculé va diminuer de 11 % x 2 500, soit 275€ a priori.

Ce n’est malheureusement pas terminé. Les dépenses de télétravail sont déduites parmi les frais réels. J’explique ici le principe : tous les frais réels déductibles des impôts. En résumé, le fisc applique déjà une déduction de 10% sur vos salaires avant de calculer l’impôt. Vous pouvez refuser ces 10% pour déduire à la place les frais que vous avez réellement pour le travail : habits, déplacements, repas et… frais de télétravail ! Le gain exact est donc difficile à calculer car il faut comparer l’abattement automatique de 10% à la déduction des frais réels comprenant le télétravail pour comprendre ce qui est le plus avantageux.

Fin de l’exemple

En réalité, Mr a déjà un abattement de 10% sur son salaire. Il n’est donc pas imposé sur 20 000 € mais sur 18 000 €. Il peut refuser cet abattement pour déduire les frais relatifs au télétravail (2 500 €). S’il le fait, il sera imposé sur 17 500 €.

Sur les 2 500 € de télétravail, en réalité seuls 500 € ont permis une déduction supplémentaire par rapport à l’abattement automatique de 10%. Ces 500 € déduits en plus permettent une baisse fiscale selon la tranche d’impôt. Le vrai gain est de 500 x 11%, soit 55 € !

Bref, n’allez pas croire que vous allez y gagner des milliers d’euros. Pour autant, prenez le temps de faire le calcul malgré tout car sur certaines situations, le gain peut monter à quelques centaines d’euros. Le plus simple est de calculer vos frais réels en tenant compte des dépenses pour le travail à domicile : si le montant obtenu dépasse 10% de vos revenus, il faut absolument le déclarer!

Comment remplir la déclaration d’impôt 2026 pour déduire les frais réels liés au télétravail ?

Les frais de télétravail peuvent être inclus dans les frais réels, en complément des autres dépenses professionnelles (repas, déplacements, vêtements spécifiques, etc.). Voici la marche à suivre pour les déclarer correctement.

Étape 1 : Calculer les frais réels

Identifiez toutes les dépenses professionnelles déductibles :

- Frais liés au télétravail (électricité, internet, matériel).

- Frais de repas non pris en charge par l’employeur.

- Frais de déplacement domicile-travail.

- Frais d’entretien ou d’achat de vêtements professionnels (si éligibles).

Additionnez ces montants pour obtenir le total de vos frais réels.

Étape 2 : Remplir la déclaration

Case 1AK : Inscrivez le montant total de vos frais réels si vous êtes le déclarant principal.

Case 1BK : Si vous êtes marié ou pacsé, votre conjoint(e) peut également déduire ses propres frais réels, indépendamment de votre choix.

⚠️ Attention : En remplissant ces cases, vous renoncez à l’abattement forfaitaire de 10 %, qui est automatiquement appliqué par défaut. Les frais réels remplacent cet abattement.

Étape 3 : Ajouter un commentaire au fisc

Une rubrique dédiée s’affichera pour vous permettre d’expliquer le calcul de vos frais réels. Renseignez-y les détails de vos dépenses (par exemple, montant des frais de télétravail, repas, déplacements, etc.). Aucun justificatif n’est à joindre, mais vous devez les conserver pendant plusieurs années en cas de contrôle fiscal.

Étape 4 : Cas des couples mariés ou pacsés

Chaque membre du couple peut opter séparément pour les frais réels ou l’abattement de 10 %. Par exemple, l’un peut déduire les frais réels liés au télétravail, tandis que l’autre conserve l’abattement forfaitaire.

Quand verra-t-on une baisse de l’impôt grâce aux dépenses de télétravail ?

Les dépenses liées au télétravail en 2025 devront être déclarées lors de la déclaration d’impôt 2026 sur les revenus 2025. L’effet sur votre impôt ne sera visible qu’après le traitement de cette déclaration, c’est-à-dire en septembre 2026. C’est à ce moment que l’administration fiscale finalisera votre dossier et ajustera votre impôt en fonction des frais réels déclarés. Si votre déclaration entraîne une baisse de l’impôt, celle-ci sera appliquée à cette date.

Qui peut déduire les frais de télétravail dans sa déclaration d’impôt ?

La possibilité de déduire les frais de télétravail dépend des textes fiscaux en vigueur. Pour éviter toute confusion ou interprétation hasardeuse, on va donc se reposer uniquement sur les textes en vigueur, comme vous en avez l’habitude si vous lisez mon site. Vous trouverez un lien vers ces textes à la fin de cet article pour vérification. Si vous ne rentrez pas dans les conditions, vous pouvez toujours essayer de déduire ces frais. Sachez qu’il y aura alors un risque de contrôle fiscal (risque modéré à mon sens vu la situation avec en général une note assez peu douloureuse au final). Malgré ce risque faible, je m’en tiens à vous présenter ce que permet la loi et je vous laisse juger si vous y avez le droit ou non. Pour déduire les frais de télétravail, vous devez répondre à ces deux questions :

- Mon métier permet-il la déduction des frais ?

Certains métiers spécifiques, notamment ceux nécessitant des outils ou un espace dédié, sont clairement éligibles à cette déduction.

- Ai-je été obligé de travailler à domicile ?

Les frais ne sont déductibles que si vous avez été dans l’impossibilité de travailler ailleurs (par exemple, si votre employeur vous a imposé le télétravail).

Cet article traite uniquement le cas des salariés. Si vous êtes indépendant, TNS, ou micro-entrepreneur, les règles diffèrent et je vous invite à lire mes articles sur le sujet. Les textes en vigueur sur les frais de télétravail sont encore peu détaillés, et les précisions disponibles proviennent principalement du Bulletin Officiel des Finances Publiques (BOFIP). Il faut respecter 3 conditions.

1. Une activité nécessitant un bureau spécifique à domicile

Selon les textes, la déduction est accordée aux professions nécessitant un bureau dédié pour exercer leur activité. Traditionnellement, cela inclut :

- Les enseignants,

- Les artistes musiciens,

- Les journalistes,

- Les VRP.

Cependant, dans le contexte du confinement et de la généralisation du télétravail, cette condition a été implicitement élargie à toute profession nécessitant l’utilisation d’un espace dédié à la maison.

2. Absence de bureau fourni par l’employeur

Le deuxième aspect du texte nous révèle que « le salarié ne doit pas disposer d’un bureau fourni par son employeur permettant d’exercer sa profession« .

Exemple : Un enseignant sans salle dédiée dans son établissement peut déduire ses frais. Cette règle peut s’appliquer à d’autres professions dès lors qu’il est prouvé que les conditions de travail imposent l’utilisation d’un espace à domicile.

3. Une pièce ou un espace affecté à des fins professionnelles

La troisième condition est plus importante. La pièce ou l’espace utilisé pour le télétravail doit être affecté exclusivement à un usage professionnel. Selon votre situation, il existe deux cas possibles :

- Soit vous avez une pièce entière exclusivement consacrée au travail, vous pouvez dans ce cas déduire 100 % des frais relatifs à cette surface (électricité, loyer, charges, etc.).

- Soit l’espace n’est pas délimité ou sert aussi à votre vie personnelle. Il faut alors appliquer un prorata selon la surface utilisée pour le télétravail par rapport à la surface totale du logement, ou selon le temps d’usage professionnel par rapport au temps total d’utilisation.

La justification de la surface ou de l’espace affecté au télétravail sera examinée au cas par cas par l’administration fiscale. C’est à vous d’être le plus clair et précis possible et de garder vos justificatifs (plans, relevés, factures) pour appuyer vos déclarations.

Exemple

Mr Corrigetonimpot utilise un bureau de 20 m² dans son studio de 60 m². Il se trouve que ce bureau fait également office de chambre ou a d’autres utilités que le travail.

Mr va retenir une surface professionnelle à son domicile de 20 m² sur 60 soit 20/60 = 33% du logement. Afin d’être raisonnable et proche de la réalité, il va diviser ce montant par 2 car l’utilité professionnelle de la pièce est pour 50% du temps seulement soit 33,33% / 2 = 16,66%.

16,66% de la surface de sa maison est utilisée pour le télétravail.

Notons que le texte précise qu’il est admis de retenir une pièce entière affectée à des fins professionnelles, dès lors qu’elle est utilisée exclusivement pour le télétravail. Dans le cas d’un logement sans pièces séparées, la déduction est limitée à 50 % de la surface totale pour éviter tout abus.

Le fisc précise donc aujourd’hui certains corps de métiers éligibles mais permet la déduction des frais de télétravail pour toute personne :

- qui a besoin d’un bureau spécifique chez lui.

- qui n’a pas la possibilité de travailler sur son lieu de travail.

- qui affecte une pièce ou un espace chez lui à des fins exclusivement professionnelles.

A la lecture, on peut donc penser que tous les salariés ayant eu à travailler chez eux pourront donc déduire les frais de télétravail. Le confinement et la généralisation du télétravail liée au COVID-19 permettront sûrement d’espérer une certaine souplesse du fisc par rapport au texte existant. Pour autant, je me permets dans la suite de l’article une précision que je juge très importante et dont mon analyse a été approuvée par plusieurs fiscalistes ou professionnels du secteur.

La déduction des frais de télétravail est possible uniquement si vous y avez été obligé !

Pour pouvoir déduire les frais de télétravail sans risque, il faut que le télétravail vous ait été imposé. J’affirme cela sans qu’on puisse le voir couché noir sur blanc sur le texte en vigueur. Pour autant, une simple analyse du texte et l’expérience passée nous montre que le fisc a ici une possibilité de redressement.

Les métiers mentionnés dans le texte (enseignants, commerciaux…) peuvent déduire sans aucun risque puisqu’ils sont obligés d’avoir un espace chez eux (caractère nécessaire) pour exercer leur travail. Pour les autres corps de métier, ce caractère nécessaire n’existe pas dans le texte et on se penche alors sur la deuxième condition : « qui n’a pas la possibilité de travailler sur son lieu de travail« .

C’est très clair, cela signifie que si vous avez le choix de travailler ailleurs que chez vous, la déduction des frais de télétravail n’est pas possible. Un salarié qui a le choix entre travailler à domicile et travailler chez son employeur ne peut pas déduire les frais sans risque de redressement fiscal. Si le choix du télétravail vient de lui, le fisc peut tout à fait refuser la déduction des frais liés à l’emploi à domicile en arguant qu’il pouvait travailler chez son employeur !

A l’inverse, si votre employeur ne vous a pas laissé le choix ou si vous n’aviez pas la possibilité de travailler autre part qu’à domicile, la déduction est possible sans aucun risque. N’hésitez pas à demander un simple mail ou écrit à votre patron spécifiant qu’il vous a imposé de travailler à domicile. Cela vous permettra de déduire les frais de télétravail librement.

Je suis obligé d’être très prudent à ce jour car il n’existe aucun autre texte. J’espère que le gouvernement viendra à apporter des flexibilités sur ce point d’ici mai 2026 en prenant connaissance de mes écrits et ceux de mes confrères sur ce sujet. Mais à ce jour, la déduction des frais relatifs au télétravail est possible uniquement si vous n’aviez pas le choix quand on se fie au texte en vigueur.

Liste des frais déductibles relatifs au télétravail

Que vous remplissiez les conditions ou que vous décidiez de tenter la déduction des frais de télétravail, vous devez faire un inventaire précis des dépenses. Vous trouverez tous les frais déductibles ci-dessous, à inclure dans le calcul global des frais réels (case 1AK de la déclaration).

Frais liés à l’habitation

Pour les charges liées à l’utilisation de votre espace de télétravail, il faut d’abord calculer le pourcentage de la surface dédiée au télétravail par rapport à la superficie totale de votre logement. Exemple : un bureau de 10 m² dans un logement de 100 m² représente 10 % de la surface.

Les frais déductibles au prorata incluent :

- Taxe d’habitation et taxe foncière.

- Loyer (si vous êtes locataire).

- Dépenses locatives : chauffage, électricité, assurance habitation.

- Intérêts d’emprunt pour des travaux effectués spécifiquement dans la pièce réservée au télétravail.

- Travaux d’amélioration ou de réparation dans cette pièce (peinture, isolation, etc.).

⚠️ Non déductible : Le texte précise bien que les prêts immobiliers et leurs intérêts pour l’achat de votre résidence principale ne peuvent pas être pris en compte.

Exemple

Mr Corrigetonimpot doit travailler à son domicile pendant 4 mois sur l’année 2025. Il s’organise un bureau dans une pièce de sa maison qui a aussi une autre utilité en dehors de ses horaires de travail. Cette pièce fait 20 m² dans une maison de 100 m². En 2025, Mr a payé 1 000 € de taxe d’habitation, 1 500 € d’électricité et 10 000 € de loyers. Que retenir pour le télétravail ?

Il faut d’abord estimer la surface à retenir. La pièce de travail représente 20/100 soit 20% de la surface de la maison. Cependant elle n’est pas réservée pour le travail mais sert aussi pour l’aspect personnel. Mr considère qu’il a besoin de cette espace de travail la moitié du temps. Il va donc retenir 20% / 2 soit 10%.

Ensuite, Mr estime les charges éligibles au télétravail payées en 2025 pour cette maison. Cela donne 10 000 + 1 500 + 1 000 soit 12 500 €. Comme l’obligation de télétravail était uniquement pendant 4 mois sur 12 (soit 4/12 = 33% de l’année), il va garder 33% du montant. 12 500 x 33% = 4 125 €.

Mr va donc pourvoir déduire pour le télétravail 4 125 x 10 % soit 412 € sur la déclaration 2026.

Pour avoir déjà écrit sur cette mécanique qui existe depuis longtemps pour les enseignants ou les VRP, je sais que de nombreuses questions subsistent sur son application pour le télétravail. Le texte n’apporte pas de réponse à ces questions, j’ai déjà tout retranscrit dans l’article. L’important est de s’en tenir aux frais que j’ai décrit (chauffage, électricité, taxe foncière etc….) qui eux sont couchés noir sur blanc. Ensuite, c’est au contribuable de faire ses calculs et de décider. J’ai présenté ici un exemple en étant le plus prudent possible. Ce Mr Corrigetonimpot pourrait tout à fait décider de retenir 20% pour la pièce en se disant que le fisc ne pourra jamais prouver qu’elle sert à autre chose que le travail. Il pourrait aussi relever les factures d’électricité uniquement sur les 4 mois en question plutôt que de les faire au prorata etc…

Bref, c’est à vous de faire une estimation qui soit la plus juste. Le fisc peut venir vérifier votre calcul en demandant des documents tels que les factures, les relevés de loyers, éventuellement le plan de la maison… Mais je l’imagine mal venir chez vous vérifier que le bureau ne sert pas aussi de buanderie ! Qui plus est, un contrôle fiscal qui se termine mal aura au final un impact assez léger. Le fisc recalcule l’impôt en annulant les frais réels et en mettant les 10% d’abattement à la place. Il vous réclame alors l’impôt qui aurait été à payer initialement avec éventuellement une majoration de 10% et 0,2% d’intérêts de retard par mois. Cela donne des redressements souvent faibles et il faut vraiment que le contribuable ait abusé dans son calcul pour en arriver là.

Fournitures et matériel professionnel

Votre poste de télétravail nécessite divers équipements : bureau, imprimante, meuble de rangement, ou encore ordinateur, logiciels et chaise ergonomique. Ces dépenses, si elles sont liées à un usage professionnel, peuvent être intégrées aux frais réels sous certaines conditions.

Une fois encore, il faut respecter quelques règles. Le matériel doit avoir été acheté durant l’année pour laquelle vous déclarez vos revenus, et vous devez posséder la facture correspondante. Ensuite, Le bien doit être utilisé dans le cadre du télétravail. Si vous en faites également un usage personnel, il faudra appliquer un prorata. Le texte suggère souvent un ratio 50/50 pour ces cas.

Enfin, le fisc reconnaît que le matériel professionnel perd de la valeur dans le temps (amortissement). Pour simplifier, il propose deux cas de figure :

- Matériel coûtant moins de 500 € hors taxes (environ 600 € TTC) : Vous pouvez déduire la totalité de l’achat dès l’année en cours.

- Matériel coûtant plus de 500 € hors taxes : Vous pouvez déduire un maximum de 500 € HT la première année. Le reste de la valeur devra être étalé sur plusieurs années.

Les ordinateurs bénéficient d’une règle spécifique : quelle que soit leur valeur, leur coût doit être amorti sur trois ans. Cela signifie que vous déduisez un tiers de la valeur chaque année pendant trois ans. Les achats tels que les stylos, post-it, agrafeuses, ou encore les cartouches d’encre peuvent être déduits intégralement, sans prorata, si leur utilisation est exclusivement professionnelle.

Il est donc possible de déduire beaucoup de dépenses associées au télétravail. Pour justifier vos frais en cas de contrôle fiscal, conservez :

- Les factures d’achat des équipements.

- Une description claire de leur usage (professionnel ou mixte).

- Le prorata appliqué, s’il y a lieu.

Exemple

Mr Corrigetonimpot a acheté des fournitures (feuilles, stylos…) pour un montant de 300 € en 2025. Il a aussi acheté un fauteuil pour le télétravail 400 € avec un meuble de bureau 700 €. Enfin, il a investi dans un ordinateur portable pour un montant de 1 500 € mais cet ordinateur lui sert aussi bien pour le travail que pour sa vie personnelle. Que peut-il déduire pour le télétravail sur la déclaration 2026?

Les fournitures coûtent moins de 500 € HT chacune, donc on peut déduire sans problème les 300 € mais aussi le fauteuil de 400 €.

Le meuble dépasse les 500 € HT. Mr pourra donc déduire 500 € HT cette année et le solde restant jusqu’à 700 € l’an prochain.

L’ordinateur coûte 1 500 € mais est utilisé seulement la moitié du temps pour le télétravail. Mr va donc retenir 750 €. Le cas de l’ordinateur est particulier, Mr peut déduire un tiers cette année, un tiers l’année suivante et un tiers dans 2 ans. Il va donc déduire 750/3 soit 250 € chaque année.

Sur la déclaration 2026, Mr pourra ajouter 300 + 400 + 500 + 250 soit 1 450 €.

Téléphone portable et abonnement internet : peut-on les déduire pour le télétravail ?

Si vous avez acheté un téléphone portable pour les besoins du télétravail, son coût peut être intégré dans les frais de fourniture professionnelle. Toutefois, certaines règles s’appliquent :

- Usage professionnel nécessaire : Le téléphone doit être indispensable à votre activité professionnelle.

- Prorata usage pro/perso : Si vous utilisez le téléphone également pour des raisons personnelles, vous devrez appliquer un prorata basé sur le temps ou le volume d’utilisation professionnelle.

- Justificatifs : Conservez la facture d’achat ainsi qu’une estimation claire de l’usage professionnel.

De même, si votre abonnement téléphonique est indispensable pour le télétravail, il peut être déduit au prorata de son usage professionnel.

En revanche, les frais d’abonnement internet ne sont pas mentionnés dans les textes comme déductibles pour le télétravail. La raison principale est que l’accès à internet est considéré comme un service utilisé pour la vie quotidienne (divertissement, démarches administratives, etc.). Si vous avez souscrit un abonnement internet exclusivement pour le télétravail (par exemple, un nouvel abonnement pris uniquement pour cet usage), il pourrait être justifié, à condition de prouver qu’il est exclusivement professionnel. Cependant, cela reste une situation rare et difficile à défendre en cas de contrôle fiscal.

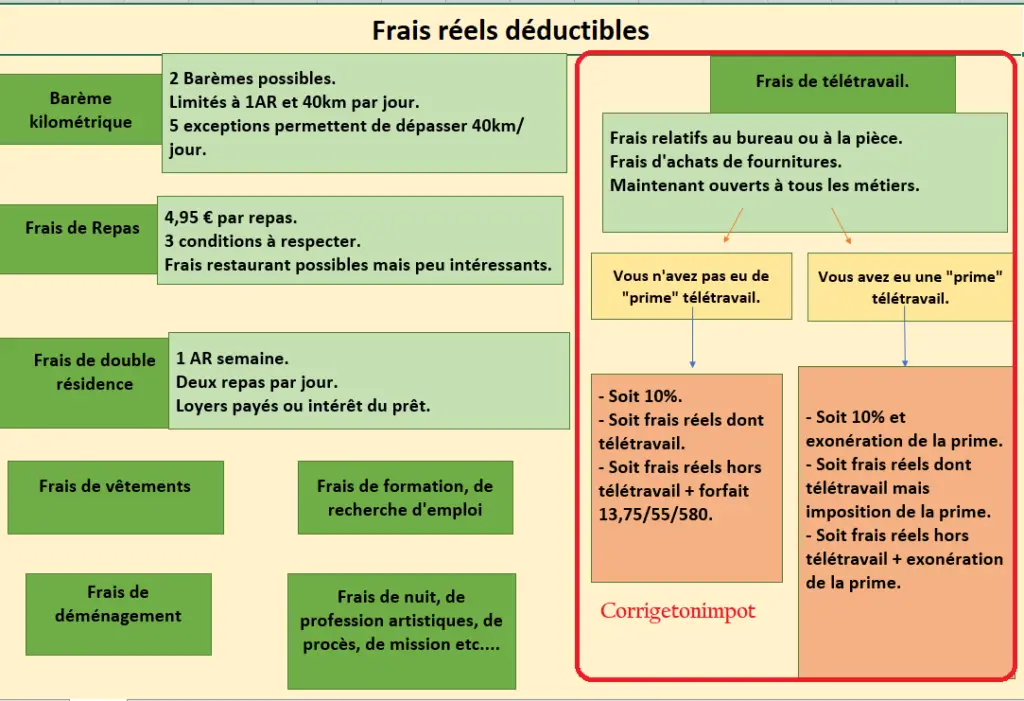

Exonération de 2,70 € par jour ou 712 € par an : qu’est ce que c’est ?

L’administration fiscale a introduit un dispositif spécifique pour le télétravail, permettant aux salariés de bénéficier d’une exonération d’impôt sur les aides versées par leur employeur, dans la limite de 2,70 € par jour (soit un plafond annuel de 712 €). Cela signifie que si votre employeur vous verse une indemnité ou un remboursement (prime, forfait, remboursement réel, etc.) pour couvrir vos frais de télétravail, ces sommes ne sont pas imposables si elles sont clairement identifiées comme une aide liée au télétravail et sont plafonnées à 2,70 € par jour travaillé, avec une limite annuelle de 712 €.

Exemple : si vous avez télétravaillé 200 jours dans l’année, vous pouvez être exonéré sur une somme de 200 × 2,70 €.

Sur une telle situation, la déclaration d’impôt devient très compliquée puisque vous devez jongler avec six aspects. Je vous joins une vidéo ici de ma visioconférence sur le télétravail et les frais réels qui expliquent tout ça. Vous pouvez la visionner toute la conférence après avoir lu la fin de l’article pour une meilleure compréhension.

En premier lieu, si vous avez eu une prime, il faut déterminer si la somme versée par votre employeur figure ou non dans votre revenu imposable. A l’image de l’exonération fiscale sur les heures supplémentaires, il est possible que l’argent versé pour le télétravail soit dans le revenu déclaré (auquel cas vous allez être imposé dessus) ou qu’il n’y soit pas (auquel cas vous êtes bien exonéré) selon la manière donc l’employeur a déclaré au fisc. L’information est importante et vous devez l’identifier car vous pouvez choisir d’être imposé dessus ou non.

A la suite de ça, il y’a 6 possibilités ! Soit vous n’avez pas eu de prime pour le télétravail versée par votre employeur. Vous pouvez choisir entre 3 situations :

- Vous optez pour l’abattement de 10% uniquement.

- Vous optez pour les frais réels en incluant les dépenses de télétravail comme expliqué dans l’article (frais de locaux et achats de fournitures).

- Vous optez pour les frais réels mais sans les dépenses de télétravail. A la place, vous pouvez inclure le forfait de 712 € par an au titre du télétravail ( ou 59.40 € par mois si vous n’avez pas télétravaillé toute l’année).

En revanche si votre employeur vous a versé une prime télétravail, la règle change :

- Vous optez pour l’abattement de 10% et vous n’êtes pas imposé sur la prime (il faut alors qu’elle ne figure pas dans les salaires déclarés en 1AJ).

- Vous optez pour les frais réels en incluant les dépenses de télétravail comme expliqué dans l’article. Dans ce cas, la prime sera imposée et vous devez la déclarer en 1AJ.

- Vous optez pour les frais réels mais sans inclure les charges du télétravail détaillées dans l’article. La prime est alors exonérée.

On voit ici que dès lors que vous faites du télétravail, il faut faire 3 simulations ! C’est important car le gain fiscal est considérable. J’explique cet aspect dans la vidéo ci-dessus et un exemple chiffré et concret est mis en avant dans la conférence que je vous invite à suivre.

Textes en vigueur pour la déduction des frais de télétravail :

- Frais relatifs à la pièce de la maison : alinéa 1 à 110.

- Frais de bureau : mobilier, ordinateur fournitures… alinéa 50 à 80.

Partager la publication "Télétravail : Quels frais peuvent être déduits des impôts 2026 ?"

Plus d'articles sur le même sujet :

Comment calculer vos Frais Réels déductibles des impôts sur le revenu ?

Comment calculer vos Frais Réels déductibles des impôts sur le revenu ?

Tous les frais pris sur votre assurance-vie : frais d’entrée, frais sur opérations et frais de gestion sur encours.

Tous les frais pris sur votre assurance-vie : frais d’entrée, frais sur opérations et frais de gestion sur encours.

Comment défiscaliser?

Comment défiscaliser?

Imposition de l’indemnité des élus locaux : maires, adjoints, conseillers municipaux etc…comment déclarer?

Imposition de l’indemnité des élus locaux : maires, adjoints, conseillers municipaux etc…comment déclarer?

Bonjour,

Je suis agent de la fonction publique.

J’effectue du télétravail à mon domicile environ 25% de mon temps de travail annuel (45 jours en 2025).

Pour cela j’ai dédié la moitié d’une pièce de ma maison au télétravail.

Cette partie représente 3.42m² pour une surface habitable de 110.55m² soit 3.1% de la maison.

Mon employeur m’accorde la possibilité de faire du télétravail.

Il a pris arrêté administratif (acte unilatéral/ ce n’est pas un contrat) qui précise dans les visas que j’ai formulé une demande.

Mais on ne peut pas dire qu’il m’oblige à télétravailler

Pouvez vous m’indiquer si les textes 2026 me permettent de considérer une partie des frais liés à la maison (gaz, électricité, taxe foncière) comme liés au télétravail?

Si oui,

faut il effectuer un prorata à hauteur du temps annuel travailler (45/365j soit 12%) ?

ou

peut on considérer que cette partie de pièce étant dédiée de façon permanente il n’y a pas de prorata à effectuer?

D’avance merci pour vos réponses.

Cordialement

Bonjour,

pour la correction, jusqu’a combien d’année on peut revenir en arrière ? j’ai travailler longtemps a domicile et je ne savait pas que je pouvait le déclarer

Bonjour,

Quand est-ce que ca s’applique aux personnes qui font du télétravail partiel et le reste au bureau chez l’employeur ?

Bonjour, je perçois des commissions via internet, la société m octroyant ces fonds (commission et remboursement sur fond investit), me demande de régler 378.14 usdt aux impôts au titre des impôts sur le revenu des personnes physiques (soit 25% du montant des sommes percues). Est ce que cela est légal?

Dans l’attente de vous lire

Cordialement Franck BOizot

Bonjour

Merci pour tous vos conseils. J’ai regardé la vidéo et lu le texte après… J’avais des questions mais j’ai la réponse dans le texte. Je télétravaille des demi-journées en semaine mais je ne peux rien déduire puisque l’employeur ne m’oblige pas à le faire 🙂 Je le fais pour éviter les bouchons du soir.

Merci encore. Je lirai avant 😉

E.L

Bonjour,

En ce qui concerne la déduction de ce que vous appelez « Loyer » est-ce que cela concerne uniquement les loyers lorsque la personne est locataire ?

Ou est-ce que, si je suis propriétaire, je peux dire que le « Loyer » est égale au montant de mon crédit de remboursement ? et dans ce cas là, je peux déduire les montants des frais réels.

Merci d’avance pour votre retour,

Bonjour,

En tant que propriétaire, le fisc n’acceptera pas de déduction pour le télétravail.

Bonjour.

De novembre 2022 à août 2023, j’ai suivi une formation entièrement à distance, à mon domicile. La formation était avec Openclassrooms, et un certificat RNCP de niveau 6 a été obtenu à la fin de la formation.

Cette formation était payée par Pôle emploi. Peut-on comprendre que cette formation puisse être considérée comme une activité imposée par l’employeur et, ainsi, permettre la déduction des frais réels ?

Merci pour votre réponse.

Bonjour,

Je pense que oui mais il vaudrait peut-être mieux interrogé le fisc pour avoir leur aval.

Bonjour,

Je suis 100% en télétravail et je m’apprête à faire des travaux dans mon bureau, afin d’améliorer le confort de travail.

Le coût des travaux liés à l’espace pro est de 10k€, et je fais un crédit pour ces travaux.

Puis-je déduire de mes revenus le coût des travaux ainsi que les intérêts du crédit ?

Merci pour votre site

Bonjour,

Vous pouvez interroger le fisc mais je doute que ce soit accepté. Peut-être uniquement les intérêts liés au prêt s’il y’en a un.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

J’effectue environ 2 ou 3 jours de télétravail par semaine et mon employeur verse une prime de 3,25€ par jour télétravaillé.

Ma question est la suivante, les textes indiquent une prime maximum de 2,50€ par jour travaillé mais également une limite mensuelle de 55€ et limite annuelle de 580€.

Effectuant seulement 2/3 jours par semaine de télétravail ma prime mensuelle est variable selon les mois mais elle est d’environ 30€/mois.

Puis je prétendre à l’exonération de cette prime étant donné qu’elle est inférieure à 55€ mensuelle ou bien le fait que mon employeur me verse une prime supérieure à 2,50€/jour ne me permet pas de l’exonérer ?

Egalement je bénéficie du forfait mobilité durable (41,67€/mois), ce montant est il bien exonéré d’impôts et à retirer de la case salaire ?

Merci,

Cordialement,

Bonjour, je fais 1 h de télétravail par jour pour un 2ème employeur (soit 21h67 par mois) ; dans quelle mesure puis-je déduire les frais de télétravail ? C’est un complément de salaire (1er employeur 35 h/semaine sur mon lieu de travail).

Merci pour votre aide.

Bonjour,

Où en sommes nous en 2023 sur la possibilité de déclarer les frais de télétravail s’il n’y a pas d’obligation ?

La déduction de 580 doit-elle être réduite en fonction du nombre de jours télétravaillés ?

Merci d’avance

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

je suis enseignante et bien sur, j’ai un bureau chez moi. Après le travail à l’école, je retravaille chez moi pour la préparation et les corrections. Pendant les vacances, je prépare également. Puis-je déduire ce temps passé dans le bureau? et comment? Sachant que l’on n’a pas de justificatif mais cela me parait tellement logique…

Merci

Bonjour,

Oui vous pouvez déduire les frais en effectuant le calcul que j’explique ici : https://www.corrigetonimpot.fr/comment-deduire-frais-reels-impots-salaire-kilometre-repas/

Bonjour

Article intéressant mais je ne comprends pas tout. Je suis en télétravail est ce que les frais internet électricité etc … Font parties des mêmes frais que les repas à la maison ? Ou est ce que je peux ajouter 2€50 pour les repas en plus des frais de télétravail ?

Merci pour le retour

Laury

Bonjour,

Pour les repas ce sont les « frais réels » quand je l’évoque dans l’article. Je vous conseille la visioconférence sur le sujet ou au moins la vidéo dans un premier temps pour y voir plus clair.

Bonjour, il y a une erreur dans votre premier tableau ou du moins une imprécision.

Vous indiqué « limités à 1AR et 40km/jour ». la bonne formulation serait : « limités à 1AR de 80 km » car la limite est de 40 km entre le domicile et le travail, donc 40 km de limite pour un aller et donc 80 pour un AR.

Bonjour,

Oui tout à fait, je l’explique bien dans la vidéo et sur l’article associé ou dans la conférence : https://www.corrigetonimpot.fr/comment-deduire-frais-reels-impots-salaire-kilometre-repas/

Bonjour. Merci beaucoup pour toutes ces informations. Je fais ma déclaration au forfait avec l’abattement de 10%. Sur les 2 premiers mois de l’année mon employeur m’a versé un forfait mensuel de télétravail (20€/mois) qui apparaissent en haut de ma feuille de paye. Les sommes sont donc intégrés dans le revenu imposable. comment recalculer le net fiscal mensuel sans ce forfait pour rectifier les informations du fisc?

Merci d’avance

Bonjour,

Si vous procédez ainsi, il faut corriger la case 1Aj avec le ptit stylo à côté sur la déclaration en ligne et retrancher le montant correspondant.

Cordialement.

Bonjour,

Il y a quelque chose que je ne comprend pas pour la déduction des 10% faites pour le télétravail. Que l’on reçoive ou non une indemnité de la part de notre employeur, nous recevons un abattement de 10% sur le montant des revenus déclarés. Du coup, si on reçoit une indemnité de la part de l’employeur, est-ce que cela signifie que c’est en plus des 10% ? Dans ce cas là, cela me semble pernicieux lorsque les employeurs nous indique qu’on aura les 10% abattement, car cela signifie qu’ils ne veulent simplement pas donner de montant en plus de cet abattement.

De plus, comment est-ce que l’État sait lorsque l’on est en télétravail, si la déduction des 10% est appliquée par défaut ?

En vous remerciant,

Sébastien

BOnjour,

Je n’ai pas compris la réflexion sur la première question. Il faut bien distinguer ce qu’on reçoit du calcul « fictif » fait par le fisc pour déterminer le calcul de l’impôt. Pour la déclaration, elle est déclarative. Ca veut dire que c’est au contribuable de connaître les régles et de remplir à sa convenance. L’Etat peut se rendre compte d’une erreur lors des contrôles fiscaux mais ça peut aussi tout à fait passer malgré des erreurs.

Cordialement.

Bonjour, je suis indépendant, l’article mentionne un autre article à ce sujet, mais je ne trouve rien 🙁

Bonjour,

Direction la rubrique « impôt » puis « micro-entreprise » pour voir les articles sur le sujet. Si vous avez une entreprise d’une autre forme, il faut voir un expert-comptable.

Cordialement.

ajoute un lien vers l’article, ça fera gagner du temps et ce sera bon pour le SEO 😉 Je n’ai pas trouvé d’ailleurs….!

Bonjour, merci pour cet article très instructif.

J’ai loué un appartement pendant 10 mois (qui n’est pas ma résidence principale) avec 2 pièces (chambre + salon). C’est le salon qui m’a servi de bureau et il fait un peu plus de la moitié de la surface totale de l’appartement donc puis je déduire de 50% les frais (loyer+ charges) pendant les 10 mois ?

Etant en couple nous étions 2 sur le bail donc dois-je diviser par 2 encore ces frais ?

Merci pour ces informations.

Bonjour,

Le fisc ne précise rien sur le fait d’être deux dans le logement. Après tant que vous respectez les règles que je donne dans l’article et que la surface relative au bureau représentait plus de la moitié, cela marche. Maintenant le texte permet d’exagérer sur des appartement non délimités et de retenir 50%. Vous pourrez donc l’opposer au contrôleur mais personnellement je conseillerais de faire un calcul au plus proche de la réalité.

Cordialement.

Bonjour

Est-ce le fait de télétravailler pour raison médicale peut permettre les déductions que vous mentionnez ( part du logement, impôts locaux etc)? Il y a possibilité de travailler sur site, mes collègues travaillent 3 jours sur site et 2 jours en télétravail chaque semaine en moyenne pour ceux qui le souhaitent.

Mais comme je suis une personne à risque de développer une forme grave du Covid j’étais en télétravail à 100% en 2022. Je n’ai eu aucune compensation de l’employeur. Est-ce que je peux déduire la part du logement qui me sert pour mon travail ?

Merci par avance de votre réponse.

Cordialement

Bonjour,

Je vous remercie pour votre article très intéressant. Au vu de vos références juridiques, pourriez-vous m’indiquer si je peux déclarer mes frais de télétravail – je ne fais pas partie des professions citées par le texte – si c’est la médecine du travail qui m’a donné deux jours par semaine. Et pour 2022, je suis reconnue handicapées, faut-il que je demande à la médecine du travail de faire un papier ?

Je vous remercie par avance,

Bonjour,

On n’a encore rien de concret mais à priori ces règles sont maintenant accessibles à tout ceux qui font du télétravail, peu importe le métier. Cordialement.

Bonjour, merci pour votre job sur le sujet. Quid du home office ? Je suis 100% du temps à la maison avec des déplacements pro pris en charge par ma boîte ? J’utilise quand même mon véhicule perso.

1. Est il possible de déduire des repas pris à la maison ?

2. Puis-je déduire la surface de mon bureau en y soustrayant le placard ?

3. Si j’ai des œuvres d’art dans mon bureau est-il possible de faire une déduction ?

4. Comment calculer l’usure de mon véhicule dans le cadre pro ?

Merci pour votre aide

Bonjour,

En plus des frais de télétravail que vous calculez, il faut voir avec les frais réels pour le calcul des repas, des km etc… https://www.corrigetonimpot.fr/comment-deduire-frais-reels-impots-salaire-kilometre-repas/

Après au niveau pratique, c’est à vous de faire le calcul en restant le plus proche possible de ce que dise les textes. Pour les oeuvres d’art il n’y a rien à ma connaissance.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour.

Je m’interroge sur un point, si je suis propriétaire d’une maison d’une valeur de 300 000 euros à l’achat, mais que mon apport était de 200 000 euros. Ma mensualité ne sera que sur la base des 100 000 euros. Comment valoriser cet apport dans le calcul des frais réels liés au TT?

Merci pour votre retour

Bonjour,

C’est malheureusement impossible avec le calcul aujourd’hui.

Cordialement.

Bonjour,

Je suis enseignante et l’an dernier nous avons fait des travaux dans notre maison en 2021 pour aménager un bureau (parquet, peinture, tapisserie, placards coulissants). Ce bureau me servant en partie pour un usage professionnel et comme j’ai toutes les factures, il me semble que je peux déclarer aux impôts ces travaux effectués (au prorata bien sûr) mais comment faire ? Dois-je faire le total de toutes les factures, le multiplier par le prorata et déclarer ce montant sur les impôts de cette année ou faut-il retenir un maximum puis déclarer le reste sur les impôts des années suivantes ?

Merci beaucoup !

Cordialement, Aurélie.

Bonjour,

A ce sujet, j’explique tout ici : https://www.corrigetonimpot.fr/comment-deduire-frais-reels-impots-salaire-kilometre-repas/

Je vous conseille après lecture de l’article de jeter un oeil aux textes joints à la fin pour savoir ce qui est accepté ou non exactement.

Cordialement.

Merci pour votre réponse. J’avais déjà lu votre article sur les frais réels qui m’a été très utile pour les déclarer (mobilier, matériel informatique, etc) mais ce sont vraiment les travaux effectués dans mon bureau qui me posent souci. Je lis que je peux effectivement les déduire mais aucune précision n’est apportée dans les textes joints sur la manière de calculer et je ne trouve aucune autre information sur le net… Je suppose donc qu’il faut multiplier le coût total des travaux par le prorata et déclarer cela mais je ne voudrais pas faire de bêtise…

Bonjour,

Je ne l’ai plus en tête mais il me semblait que seuls les intérêts du prêt lié aux travaux pouvait être intégré. Mais je peux me tromper je n’ai pas eu l’occasion de regarder le texte depuis un moment. Si malgré le bofip ce n’est pas assez clair, la seule solution est alors d’interroger le fisc : https://www.corrigetonimpot.fr/comment-joindre-contacter-centre-impot-mail-ecrit-question/ ou de prendre position vous même.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour j envisage donc de calculer les frais reels a la place du forfait

J ai eu un pepin de sante j ai ete autorise a reprendre le travail en 100% teletravail jusqu a fin mai 2021 puis 2 jours chez mon employeur et 3 jours tout cela avec des attestations de la medecine du travail pour l annee 2021. Est ce que je peux dans ce contexte deduire des jours de teletravail ? Est ce que je peux deduire les frais de repas ?

Merci de vos precieux conseils quu prouve une fois que les questions fiscales ne sont pas simple et que beaucoup de gens n osent pas alors que parfois ils sont dans leur bon droit

Cordialement

Eivlys95

Bonjour,

Il va vous falloir faire différents calculs. Soit les frais réels toute l’année. Soit les frais réels jusqu’à la mise en place du télétravail puis ajouter les frais relatifs au télétravail uniquement pour la seconde partie de l’année. Comme expliqué, les frais de repas ne seront possibles que pour les calculs « frais réels » au travail.

Cordialement.

Bonjour, et merci pour toutes ces infos.

Nous avons une formule mixte dans ma structure : 3 jours de présentiel et 2 jours de télétravail. Nous n’avons pas d’aide de l’employeur. J’avais l’habitude de déclarer en frais réels avec frais km et frais repas (plus avantageux que les 10%). Maintenant puis-je cumuler ce calcul pour les jours en présentiel avec le forfait de 2,5€ pour les jours en télétravail ? Si oui, comment l’indiquer ?

Merci d’avance pour la réponse.

Bonjour,

C’est possible mais les km et les repas sont alors calculés sur 3 jours par semaine et non plus 5!! Dans la déclaration d’impôt on peut mettre un petit détail pour le fisc expliquant comment on a fait le calcul.

Cordialement.

Comment doit on calculé les travaux(isolation,sol..) liés au bureau ? Ci ceux ci représente 5000e par exemple peut t’on amortir 1/3 pendant 3 ans comme un ordinateur ou la totalité sur l’année de facturation?

Bonjour,

Merci beaucoup pour l’article ! J’ai choisi pour ma part de déduire mes frais réels sur mon revenu net imposable versus les fameux -10%.

Dans ce contexte, j’ai compris 3 points distincts sur le télétravail :

1) Si je calcule selon le forfait de 2.5eur par jour alors (2.5 x jours TT/an) = 302.5eur pour 2021

2) Si je calcule mes frais « réels » (taxes habitation, foncière, électricité, box internet au prorata comme expliqué dans l’exemple) = 155eur pour 2021

3) Enfin, je n’ai dans mon cas, aucune aide de mon employeur mais j’ai compris que 550eur serait déductible (enfin à mes risques et périls car pas certain à 100%)

En conclusion, j’ai besoin de savoir si l’une des méthodes de calcul est cumulable avec une autre (par exemple 1 + 2) ou si je dois simplement choisir la méthode la plus intéressante (option 3 avec risque de devoir rembourser si contrôle) ?

Merci par avance de votre aide précieuse,

Bon dimanche 🙂

Bonjour,

Il va falloir faire un choix effectivement entre les diverses méthodes! Bonne journée.

Bonjour,

Meilleurs vœux 2022! et un grand merci pour la clarté de votre article

J’espère que le texte sera amélioré car c’est l’occasion pour certains employeurs de ne faire que le minimum en terme de remboursement des frais, dans mon entreprise qui faisait déjà du TTV c’est 2€/jour de remboursé pour 2 jours travaillés Max et ce même pendant les confinements, j’imagine donc qu’il est impossible de faire une déduction de frais réels ? Nous sommes en pleine négociation et ça s’annonce moins disant car notre entreprise estime que les salariés sont gagnants à rester chez eux, leur proposition est de 0.58 cent/ jour Ne riez pas c’est la triste réalité, j’aimerai que cette loi arrive rapidement et qu’on arrête de se foutre des salariés quand on sait ce que représente le coût de l’énergie entre 2020 et cette année. A suivre donc pour la proposition de loi de Mme Lardet….

Bonjour,

A ce jour on n’a pas d’informations supplémentaires. Les frais réels restent possibles (notamment ceux en plus du télétravail, voir l’article annexe) à la condition de déduire les aides de l’entreprise.

Cordialement.

Bonjour,

Si je choisis de faire du télétravail depuis un coworking space, est-ce que les frais seront déductibles de mon impôt ?

Merci

Bonjour,

Le texte ne parle pas de ce cas ni d’ailleurs des frais payés au coworking. Vous pouvez interroger le fisc pour avoir leur position.

Cordialement.

Bonjour et merci pour votre article.

Dans le cas d’une location, il est assez simple d’utiliser le loyer pour servir de base au calcul du coût de la surface consacrée à l’activité professionnelle, mais je suis propriétaire. Comment dans ce cas évaluer la base de calcul à prendre en compte. le montant de la valeur locative retenue pour le calcul de l’impôt est sous évalué si on considère qu’il s’agit d’un montant annuel et surévalué si l’on considère qu’il s’agit d’un montant mensuel.

Vous remerciant par avance pour votre réponse,

Cordialement,

Michel

Bonjour,

Relisez bien l’article, il est impossible de déduire les frais du prêt ni une évaluation de la valeur locative si vous êtes propriétaire. Par contre pour les autres frais (électricité, impôts fonciers etc…), il faut se baser sur la surface du bureau ou de la pièce comme expliqué.

Cordialement.

Bonjour,

Merci pour cet article.

Juste une question : la déduction des frais mentionnés dans le cadre du télétravail concerne l’abattement des frais réels ?

Ou cela est également applicable pour l’abattement forfaitaire ?

Merci

BOnjour,

Oui cela s’ajoute uniquement aux frais réels.

Cordialement.

Bonjour, je suis propriétaire de mon logement et je suis en télétravail depuis la crise sanitaire. Est-ce que je peux déduire une quote-part de mes charges de copropriété ? Merci beaucoup. Et merci pour votre article très intéressant et très clair

Bonjour,

Le texte ne précise rien sur le sujet donc me concernant je suis obligé de m’en tenir aux charges que j’ai mentionnées mais vous pouvez interroger le fisc pour avoir leur position.

Cordialement.

Article riche en informations, constitué d’explications aussi claires que précises.

Un grand merci à son auteur, car sans lui je n’aurais pas eu accès à toutes ces données.

Merci, n’hésitez pas à partager le site.

Bonjour, le document (notamment en page 2) disponible sur le site du Ministère de l’Economies semble venir corroborer les informations indiquées. Il semble donc possible d’incorporer les frais professionnels de télétravail aux frais réels à hauteur de 2.50€ / jour de télétravail, que l’on ait touché une indemnisation de la part de son employeur ou pas.

Quel est votre sentiment par rapport à cela

Bonjour,

Relisez bien le document, c’est justement lui qui vient en contradiction total de l’article rédigé sur impot.gouv (de même que les textes en vigueur). Pour prétendre à ces 2.5 € d’exonération par jour, il faut justement être dans le cas de la page 3 soit une allocation versée par l’employeur. On voit bien que dans le cas 2 sans cette allocation, ces 2.5 € d’exonération ne sont pas possibles. Je maintiens donc ma position dans l’article.

Cordialement.

Afin de mieux comprendre votre lecture, je me permets de vous soumettre la mienne : le cas de la page n°2 (qui décrit le contexte d’un salarié ayant eu des frais de télétravail mais n’ayant pas touché d’allocation) fait état d’une alternative (au centre) pour laquelle il est possible de déduire les frais de télétravail en plus des autres frais réels ; une astérisque amène alors à consulter des précisions en bas de page 2 indiquant que, « En 2020, par mesure de tempérament, je peux déduire des frais professionnels liés au

télétravail à domicile à hauteur de 2,5€ / jours de télétravail à domicile (…). Si cela est plus favorable, je peux déduire ces frais pour leur montant exact. ».

J’y vois donc là la description claire que cette déduction selon ce forfait quotidien est possible, allocation ou non. En quoi cela vient selon vous contredire l’article disponible sur impots.gouv.fr ?

Je vous remercie par avance pour vos éclaircissements… et en retard pour votre article 🙂

Bonjour,

Effectivement je n’avais pas vu l’astérisque. Du coup je suis embêté car ça laisse penser qu’on pourrait exceptionnellement mais il n’y a rien dans le texte en vigueur. Cette documentation et même l’article sur impot.gouv ne seront pas opposables au fisc sur un contrôle dans 3 ans. Je modifie l’article en conséquence mais je préfère rester prudent en disant que ça parait possible exceptionnellement mais qu’on a pas vraiment de garantie. Merci en tout cas pour vos remarques très pertinentes.

Bonne journée.

Bonjour,

Ma fille est en télétravail depuis 13 mois , les 550 euros forfaitaires de deduction liés au teletravail s’ajoutent ils à la déduction des 10% forfaitaires pour frais liés à son emploi ? tout en sachant qu’elle ne perçoit aucune indemnité de la part de son employeur ?

Bien cordialement

G.Berthet

Bonjour,

Comme indiqué dans l’article, le forfait n’est pas possible dans ce cas. Elle peut ajouter aux frais réels les dépenses que je donne comme frais de mobiliers ou de la pièce utilisée si elle en a.

Cordialement.

Bonjour, concernant un prêt souscrit uniquement pour la création d’un espace de travail à domicile (aménagement des combles de ma maison pour créer une pièce de travail dédiée à 100% au télétravail), peut on retenir 100% des intérêts d’emprunt ou faut il faire un calcul de la somme à revenir en appliquant le pourcentage que représente la pièce de travail (comme il est indiqué de le faire pour l’électricité)? Merci d’avance pour votre réponse

Bonjour,

Je suis actuellement en télétravail mais j’habite chez mes parents, puis-je tout de même déduire des frais de télétravail ?

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Merci pour cet article très clair.

Cependant, la notice 2041-GP, émise par le ministère, explique en détail le calcul des frais réel.

Elle précise que dans le cas d’un usage mixte (professionnel et privé) d’un local dans le cadre du télétravail,

les dépenses correspondant à ce local sont déductibles à proportion du nombre d’heures télétravaillées

rapporté au nombre d’heures total de l’année. À titre de règle pratique, toute journée entière de télétravail sera

prise en compte à hauteur de 12 h.

Dans votre exemple, pour le salarié qui a été 4 mois en télétravail sur l’année, cela ne représente donc pas 33% de l’année,

mais seulement 16.5%.

Avec ce calcul, les charges éligibles au télétravail sont donc divisées par 2 !

Pouvez-vous confirmer que mon raisonnement est correct ?

Merci d’avance

Bonjour,

De mémoire cet aspect est déjà pris en compte dans l’exemple.

Cordialement.

Bonjour, avant de faire ma déclaration d’impôts sur les revenus de 2020, je fais une simulation pour voir s’il est plus intéressant de déclarer au réel les frais de télétravail. Pour faire mon calcul je voulais prendre en compte le prorata de ma taxe d’habitation, sauf que la taxe d’habitation que j’ai payé en 2020 correspond à mon ancien logement car j’ai emménagé dans mon appartement actuel en janvier 2020, puis-je quand même faire un prorata de la taxe d’habitation de mon logement précédent ?

Merci par avance

Bonjour,

Là je sèche car le texte ne précise rien sur le sujet. J’ai envie de dire que oui notamment si le nouveau logement est de taille similaire ou plus grand mais je n’en suis pas certain.

Cordialement.

Bonjour

Merci pour les exemples pour les calculs des frais réels en télétravail.

Le loyer rentre dans les frais mais je suis propriétaire, j’ai lu que dans ce cas on devait utiliser la valeur locative du logement que l’on trouve sur la taxe foncière.

pour ma part la valeur locative est de 1322, je dois en faire quoi ?

merci pour votre aide

Cordialement

Bonjour,

Non comme indiqué si vous êtes propriétaire, le montant du prêt ne peut pas rentrer dans les frais réels.

Cordialement.

Bonjour,

Non pas du tout, seuls les frais relatifs à votre travail sont déductibles des salaires.

Cordialement.

Bonjour,

On faisant le calcul individuel des frais réels devrait-je le diviser par 2 si j’habite avec ma compagnon ou je peux mettre le calcul complète?

Bonjour,

Je suis en télétravail puisque je viens de lire votre explication très bien détaillée soit dit en passant.

Je n’ai pas vu la réponse à ma question : puis-je déduire les frais de repas en étant en télétravail ?

Merci pour votre réponse,

Cordialement,

Nicole

Bonjour,

Non c’est impossible.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Si j’ai bien compris celui qui déclare généralement 3000 euros de frais réel (km + repas) et qui subitement est passé en télétravail cause covid donc n’a plus aucun frais réel car il est passé en télétravail volontairement……se verra payer des impôts ?!?

Vous avez tout compris Anthony !

Je viens de faire mes petits calculs et les frais déductibles pour le télétravail sont ridicules alors que ma facture d’eau et d’électricité je les ai vu passer

C’est le remerciement pour avoir bosser dans des conditions déplorables pendant des mois. Merci l’Etat !!

En plus, mon employeur me verse pas un ronds pour le télétravail et refuse de nous acheter un fauteuil ou autre matériel nécessaire en télétravail. Et comme l’Etat n’impose rien aux employeurs, ils n’ont pas de raison d’être généreux.

Ce qui est sûr c’est que le 9 juin j’exige de retravailler sur site le nombre de jours autorisés et avec désinfection quotidienne du poste.

Bonjour,

Y a t il un forfait journalier pour frais repas télétravail svp ?

Bonjour,

Les repas pris à la maison ne sont pas déductibles des impots.

Donc non, pas de forfait journalier.

Pour rappel, l’état estime à 4.90€ le prix d’un repas à la maison, et seul la différence peut être déduit lorsqu’on mange à l’extérieur. (exemple 15 – 4.90€ = 10.10€ à déduire)

Bonjour,

Merci pour cet article.

Si l’achat de l’ordinateur à été fait juste avant ma période de télétravail mais durant 2020 malgré tout, peut -il rentrer en compte ?

Est ce que l’ensemble des frais ( taxe foncière, chauffage, électricité, surface dédié au télétravail … + Achat de fourniture ) doit être déclaré dans la case 1AK ?

Et enfin n ayant pas perçu d indemnité par mon employeur je peux malgré déduire les frais énumérés ci dessus?

Merci d avance

Bonjour,

Oui comme expliqué la déduction est possible si on est en télétravail même sans indemnité. Tout va dans la case 1Ak avec les autres frais réels (voir mon article sur le sujet). Pour l’ordinateur, je ne peux pas me prononcer, c’est à vous de juger s’il est possible de justifier qu’il ait été acheté pour le télétravail ou non.

Cordialement.

Bonjour. Merci pour cet article très intéressant. J’ai des incertitudes, pouvez vous m’éclairer svp. Je suis Secrétaire dans un service social et je dispose d’un bureau dans nos locaux. Je suis en télétravail quasi exclusif depuis mai 2020. Suis je éligible à défalquer tous mes frais liés à l’utilisation de la pièce chez moi pour télétravailler (taxe foncière , intérêt prets, électricité, Internet…) ? Puis défalquer 2,50 par jour en sachant que mon employeur ne me verse aucune indemnité compensatoire. Enfin, peut on compter un repas quand seule la matinée est travaillée ? Merci de vos éclairages bonne continuation

Bonjour,

Ça me semble ok pour les frais de télétravail mais en appliquant un prorata pour tenir compte du fait que ça commence en mai. Pour la seconde question, vous avez la réponse dans l’article et pour la troisième, la réponse dans les commentaires précédents.

Cordialement.

bonjour,merci pour cet article détaillé. Toutefois, je ne comprends pas vous stipulez que nous ne pouvons pas déduire les 2.5 par jour si nous n’avons pas eu d’allocation.

Sur le site impots.gouv, il y a un paragraphe qui parle de frais professionnels de télétravail si nous n’avons pas recu d’allocation. Dans ce paragraphe, il est écrit que si nous optons pour les frais réels on peut comptabiliser 2.5€ par jour. la règle a changé depuis l’article?

Bonjour,

Oui j’ai constaté ça sur le site du fisc hier. Je vérifie le texte ce week-end et je mets à jour s’il y’a lieu. Il n’est pas rare que des erreurs apparaissent sur impot.gouv mais il est aussi tout à fait possible que le texte soit plus souple que je ne l’écrivais. Je vérifie et je mets à jour avant lundi.

Cordialement.

Bonjour,

Chauffant ma maison au poêle à granulés, celui-ci ne fonctionne pas d’habitude lorsque nous sommes absents. Puis-je déclarer le surcoût occasionné par ma présence à la maison en télétravail pendant les périodes de confinement?

Merci

Bonjour,

Merci pour toutes ces précieuses informations, claires et concises !

Petite interrogation sur deux points :

– lorsque l’on est propriétaires, les frais d’électricité et chauffage peuvent-ils également être considérés comme des frais réels ?

– comment savoir si nous avons bénéficier d’un montant forfaitaire par son employeur : sur les fiches de payes ?

Merci beaucoup pour votre aide,

Angélique

Bonjour,

Merci pour cet article.

J’ai une question sur les frais de télétravail (2.60/jours). Si sur mon BS c’est frais ne sont pas dans le net fiscal mais sur une ligne autre, peut-on les déduire ?

Merci pour votre réponse.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Dans le cadre d’une pièce dédiée dans ma maison pour le télétravail et étant propriétaire de ma maison pour laquelle je rembourse un prêt immobilier, est ce que je peux déduire de mes impôts un prorata de mon crédit immobilier pour l’utilisation de cette pièce dédiée ? Votre article parle d’un prorata sur le loyer mais pas sur un crédit immobilier lorsqu’on est propriétaire de son logement. Merci

Bonjour,

C’est impossible, le fisc n’autorise rien quand on est propriétaire.

Cordialement.

Bonjour, et donc quand vous dites que le fisc n’autorise rien quand on est propriétaire, peut-on quand même déduire les frais liés au chauffage, électricité, taxe d’habitation?

Vous parlez de taxe foncière dans l’article, donc j’imagine que c’est tout de même possible

Merci pour votre retour

Cdlt

Oui je voulais dire rien au niveau du prêt; après tous les frais mis dans l’article peuvent rentrer et vous avez le texte joint pour vérifier. Un prorata sur la taxe d’habitation et le chauffage ou l’électricité rentre aussi.

Cordialement

Bonjour,

article tres intéréssant !

cepenadant un point reste obscur

=> quand on teletravail, 2 jours sur 5 par semaine. Cela veut-il dire quil faut egaklement faire un prorata ?

oui bien cela sapplique quelle qui soit la patr Teltravail Vs Travail en présentiel ?

Cdlt

Bonjour,

Oui, il faut appliquer un prorata selon le temps passé au télétravail; l’idée est de coller au mieux à la réalité.

Cordialement.

Bonjour,

J’ai dû acheter un ordinateur pour ma fille, étudiante, car nous n’en avions qu’un et étions toutes deux en télétravail. Puis-je le déclarer en frais réels?

Merci!

Bonjour,

Non ou alors seulement des revenus de votre fille si elle en a.

Cordialement.

Bonjour

Peut on déduire 550€ même si on ne touche pas d allocation de l employeur ?

Cdt

Bonjour,

Non, c’est impossible.

Cordialement.

Bonjour, je vous remercie pour votre article et vos éclairages. En fait, je tombes des nues, cela fait des années que je télétravail 2 jours par semaine à mon domicile, dans une pièce dédiée et avec mon propre matériel. Je suis salariée RQTH et c’est le médecin du travail qui a prescrit ce télétravail et il est stipulé dans un avenant à mon contrat de travail. Mon employeur ne m’a jamais aidé financièrement (là c’est un autre combat que je dois mener !)

Ma question est est-ce que le dispositif du calcul des frais réels ou de la déduction des 10% est rétroactif ? Devrais je calculer un prorata au jour passé le télétravail étant à temps partiel ?

Dans quelle case ou ligne doit on déduire les 10%?

Merci pour votre réponse, bien cordialement

Bonjour,

Vous avez un article dans la rubrique impôt qui explique comment corriger et le délai (3 ans). Mais sur des frais réels, je ne sais pas si le jeu en vaut la chandelle. Qui plus est, les 10% se font automatiquement (voir article sur les frais réels dans la rubrique impôt également).

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour et merci pour cet article. Pour le prorata du logement, es ce qu’on doit se référencer au nombre de jour travaillés ou à la période ?

Exemple j’étais en télétravailleur au moi de juin, es ce que je calcule mes frais sur 30 jours ou 21jours ?

Merci et bonne journée.

Bonjour,

Y a t il un forfait journalier pour frais repas télétravail svp ?

Bonjour

A-t-on toujours le droit de déclarer des frais kilométriques pour déposer mon fils chez l’assistante maternelle ? Et ce, même si je suis en télétravail imposé par mon employeur.

Bonjour,

Non, cela n’est pas possible ça relève de l’aspect personnel.

Cordialement.

Bonjour,

Qu’en est-il cette année des déductions possible pour le télétravail ? Le fisc a-t-il éclairci la question ? Si oui, que peut-on déduire (électricité, internet plus performants obligé, chaise de bureau, écran, matériel informatique, aménagement du bureau dans une chambre d’ami- ne pouvant voir personne du fait du coronavirus, la pièce n’est pas utilisé pour autre chose mis à part le télétravail) et a quelle hauteur est-ce déductible ?

Merci d’avance

Bonjour,

En télétravai, je perçois 2.60€ d’indemnisation par jour de mon employeur.

Mon employeur m’a fournir la chaise, et j’ai refusé un bureau de 1m80x1m80 car trop grand

J’ai dû me créer un espace dans ma change assez grand pour travailler avec 2 écrans : j’ai dû supprimer tout le bas de mon placard mural (la moitié)

En contrepartie pour mes affaires, j’ai dû m’acheter une armoire/penderie : cet achat peut il être déclaré (déduction)? comme je n’ai pas acheté de bureau (j’ai mis une simple planche dans mon placard)

Et j’avoue que je n’ai pas compris :

Comme je perçois 2.60€ donc en contre partie je peux pas demander au réél la déduction de frais (au prorata)? (abonnement internet, tél, taxes hab/fonc, chauffage, assurance, achat mobilier ?)

Merci par avance

Bonjour,

Soit vous déduisez les frais en faisant le calcul que j’indique au prorata de la pièce et selon les matériaux mais dans ce cas l’indemnisation rentre dans le salaire déclaré. Soit vous vous passez de la déduction des frais et à la place vous appliquez l’abattement forfaitaire sur l’indemnisation.

Cordialement.

bonjour, et merci pour l’article.

J’ai une question par rapport au repas en télétravail.

hors télétravail je déclare un forfait de 4.90€ par jour de travail.

Donc peut on déclaré nos frais de repas en télétravail?

Bonjour,

Non, cela n’est pas possible.

Cordialement.

Bonjour,

Comme chaque année, j’ai demandé à mon employeur une attestation de jours travaillés pour mon calcul de frais kilométriques. Or, les jours passés en télétravail sont également comptés dans le total figurant sur l’attestation.

Est ce que je peux partir sur le chiffre de l’attestation pour mon calcul de frais kilométriques ou dois-je déduire (à la louche) le nombre de jours passés en télétravail?

Merci d’avance.

Cordialement

Pauline

Bonjour,

NOn bien sur, il faut coller à la réalité et bien déterminer les jours où vous enlevez des frais relatifs au télétravail et les jours où vous enlevez les kilomètres.

Cordialement.

Bonjour,

Comment fait on pour justifier, si besoin, les jours au bureau et donc les km effectués, par rapport au jours chez soi en télétravail ?

Je voudrais déclarer mes frais km mais difficile de donner un justificatif si les impôts demandent.

Cordialement

Bonjour,

En général ils peuvent demander la carte grise pour les chevaux fiscaux pour ils vérifient selon les adresses du lieu de résidence et du lieu de travail. Après pour le télétravail c’est assez nouveau donc je n’ai pas encore de recul sur la manière qu’ils auront de contrôler. J’imagine qu’ils peuvent demander une attestation de votre employeur par exemple.

Cordialement.

Bonjour,

Mon employeur ne m’a pas versé de dédommagement pour le télétravail en 2020 mais en 2021 (pour l’année 2020 suite à un accord d’entreprise signé en 2021).

Est-ce que je peux prendre le calcul des 2,50€ / jour pour faire ma déclaration d’impôts ?

Merci pour votre réponse.

Cordialement.

Céline

Bonjour,

Non, ce sera possible l’an prochain.

Cordialement.

Bonjour, merci pour cet article très instructif ! Dans le cas de l’achat de biens dédiés au télétravail, il faut les factures : si l’achat a été fait d’occasion, est-ce que c’est déduisible également ? Merci par avance, Cordialement

Bonjour,

Tant que vous avez de quoi prouver le montant et la date de l’achat, cela suffira.

Cordialement.

Bonjour et surtout merci pour cet article très détaillé.

Je me permets une question que je ne pense pas avoir vu aborder.

Qu’en est il des personnes qui ont teletravaille à temps plein pour raison médicale ? Généralement et du fait de pathologie(s) elles sont considérées comme à fort risque de développer une forme grave de la Covid.

Il leur était donc « recommandé » de teletravailler afin de tenir compte des consignes sanitaires mais aussi de leur état de santé.

Sont elles concernées par les déductions décrites liées au télétravail ?

Doivent elles dès lors fournir un certificat médical ? (Cela semblerait limite).

Merci beaucoup.

Bonjour,

Me concernant je ne peux pas me prononcer car le texte ne dit rien sur le sujet. J’ai envie de penser que c’est bon mais seul le fisc pourrait vous le garantir.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

bonjour, est ce que je peut déduire mes dépenses de télétravail je travail dans une école primaire aesh aide aux enfants handicapés achat de matériel est ce que c’est possible étant pas connue comme « enseignante » je prépare du travail de chez moi et j’achète du matériel ?

Merci d’avance pour vos précisions !

Bonjour,

Le texte ne précise pas explicitement cette profession donc je ne peux pas me prononcer. Le mieux est d’interroger le fisc via la messagerie sécurisée.

Cordialement.

Bonjour,

Quid des personnes ayant bénéficié d’un certificat d’isolement strict, leur interdisant de se rendre sur leur lieu de travail, et les clouant à leur domicile. Ai-je le droit de déduire en frais réel de ces déductions, du fait que ce ne soit mon employeur qui m’obligea à télétravailler ?

Merci d’avance pour votre réponse

Bonjour,

Oui, ces déduction s’appliquent à tous ceux qui sont en télétravail, peu importe la raison.

Cordialement.

Bonjour,

Je présume qui si nous sommes hébergés à titre gratuit chez nos parents par exemple, il ne nous est pas possible de déclarer des frais liés au télétravail. A l’exception des dépenses pour du mobilier.

Merci.

Bonjour,

Le texte ne précise rien mais l’idée est effectivement de déclarer uniquement les frais que l’on supporte réellement.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour et merci pour votre article très clair et utile. J’aurai 2 petites questions :

– En 2020, j’ai acheté un bureau à 927 € TTC soit 772,50 € HT. Supposons que cette année je choisisse la déduction forfaitaire de 10% et que je ne déclare donc pas mon meuble. Si l’année prochaine, je choisis les frais réels, est-ce que j’aurai la possibilité de déduire le restant du prix du meuble, soit 272,50 € ?

– Mon entreprise dispose d’une cantine et ne fournit pas de tickets restaurants. Pendant les confinements, le télétravail a été imposé et il n’était donc pas possible d’accéder à la cantine. Peut-on compter 4,90 € de frais de repas pour ces journées télétravaillées ? J’ai regardé sur votre page consacrée aux frais réels mais je n’ai pas trouvé la réponse.

Merci d’avance pour vos précisions !

Bonjour,

Pour le repas, comme indiqué dans l’article sur les frais réels la déduction ne marche pas si on peut manger chez soi. Pour la première question, c’est une colle pour moi. J’ai envie de penser que oui mais je vous conseille d’interroger le fisc en amont pour être certain.

Cordialement.

En ce qui concerne le loyer de la maison, comment pratiquer lorsque nous sommes propriétaire et n avons pas de loyer mais 1 crédit hypothécaire ?

Bonjour,

A ce niveau, ce n’est pas déductible. Cette possibilité est réservée aux locataires.

Cordialement.

Bonjour, je vois sur le site de l urssaf qu’on peut se baser sur la valeur locative brute à défaut de loyer. Qu’en pensez vous ? Merci.

Bonjour, merci pour toutes ces précisions bien utiles. Petite question, pour les jours télétravaillés peut-on compter un repas?

Merci d’avance.

Cdt

Bonjour,

Vous pouvez consulter les conditions ici pour les autres frais réels : https://www.corrigetonimpot.fr/comment-deduire-frais-reels-impots-salaire-kilometre-repas/

Cordialement.

Bonjour,

Mon employeur me verse une prime BRUT de 20 € mensuelle.

Comment l’inclure dans mon calcul ?

Est ce que je fais le calcul suivant 550 – la somme versée par l’employeur ? Pour la déclaration, en sachant que les 20 € je ne suis pas imposable dessus car ils apparaissent bien en prime.

Je suis navrée je n’ai pas compris comment c’était pris en compte

Bonjour,

Difficile à dire sans voir toute la déclaration. Mais en gros, il faut faire en sorte que ces 20 € n’apparaissent pas dans la case 1AJ.

Cordialement.

Bonjour !

Merci pour cet article très intéressant.

J’ai deux questions.

J’étais en télétravail avec des reprises sur site du travail en présentiel (de temps et temps) et j’utilise ma voiture personnelle que je paie en leasing, puis je les déduire des frais réels ? (les autres années je déduisais les km) mais la c’est particulier.

Pour les achats de fourniture concernant le télétravail, donc c’est bien limité à 550 euros par an ?

Merci 🙂

Bonjour,

Il faut jongler entre cet article et celui que j’ai fait sur les frais réels puis appliquer des proratas selon le moment où vous êtes en télétravail ou sur site.

Cordialement.

Bonjour,

En tant qu’enseignant, puis déclarer simultanément en frais réels des frais kilométriques ainsi que des frais liés à un bureau permanent dans mon logement principal ? Il y a t’il une limite ?

Merci,

SC

Bonjour,

Non, tant que ça reste dans les règles que je donne sur l’article des frais réels c’est ok.

Cordialement.

Bonjour,

Mon employeur ne donne pas de tickets restaurant lors d’un jour télétravaillé et depuis le 1 er confinement j’y suis tout les jours, donc puis-je déclarer mes repas en frais réels depuis, si oui combien?

Bonjour,

Si vous êtes sur le lieu de travail, j’ai détaillé les conditions pour déduire les frais de repas ici : https://www.corrigetonimpot.fr/comment-deduire-frais-reels-impots-salaire-kilometre-repas/

Cordialement.

Bonjour,

Peut on déduire des frais de consommation d’eau aussi ?

Merci.

Bonjour,

J’ai peur que non, il me semble que le texte n’évoque pas cet aspect.

Cordialement.

Bonjour,

Merci pour toutes ces infos. Petite question :

Lors de chaque confinement, ce n’est pas l’employeur qui a décidé mais l’état : « Le télétravail devient le principe, le travail en présentiel l’exception. « Depuis le passage au stade 3 de l’épidémie, la mise en œuvre du télétravail doit être impérative dès lors que le poste de travail le permet », précise le ministère du travail. L’employeur tout comme le salarié n’a pas eu à faire un choix mais à respecter les directives du gouvernement. L’obligation vient du gouvernement et pas forcément, à la base de l’employeur ? Les frais sont-ils déductibles ? Par avance je vous remercie.

Bonjour,

Pour le moment seuls les règles que j’énonce dans l’article figurent dans les textes. Il n’y a pas de changements ou dispositions particulières du fait que la décision vienne de l’un ou de l’autre.

Cordialement.

Bonjour

Merci pour l’article complet.

J’ai une question concernant les personnes en TAD (travail a distance) au domicile considéré par notre entreprise pendant le COVID comme du télétravail mais qui ne fait pas l’objet de versement de rémunération. Pouvons nous déclarer les 2,50/J ou devons nous avoir forcément un versement de la société pour le faire.

D’avance merci

Bonjour,

Non de mémoire il s’agit d’une exonération possible sur des sommes perçues pour le télétravail et non pas d’un cadeau à déduire des revenus annexes.

Cordialement.

Bsr,

– Quelle position adopter pour l’année 2020 ? En effet, en plus des confinements, le gouvernement a encouragé fortement le travail à la maison ce qui devrait ouvrir la possibilité à tous les salariés de déduire les frais de télétravail ? A minima pour les mois de confinement « hard »?

– Dans les frais de télétravail déductibles, vous ne parlez pas de l’abonnement Internet ou du téléphone. Sachant que nous passons pour beaucoup nos journées connectés au réseau, à envoyer des emails, passer des coups de fil… est il possible de déduire également une partie l’abonnement internet ou téléphone ?

– Dernier point : hors confinement, je me suis organisé à 3 jours par semaine à la maison, 2 jours au travail. Possible pour moi de déduire (au prorata du nombre de jours j’imagine) mes frais kilométriques (déplacement au travail) et de télé-travail ?

Merci

Bonjour,

J’ai mis dans l’article tout ce que le texte indique et dont on est certain de pouvoir déduire sans problème. Le téléphone ou internet n’en fait pas partie, notamment car le fisc considère que ce sont des dépenses que l’on a déjà pour l’utilisation personnelle; sauf à lui prouver que c’est une nouveauté ou une charge spécifique au télétravail, ce n’est pas déductible. Il est bien sur possible même recommandé de faire des prorata pour que le calcul des déductions colle au mieux à la situation réelle (prorata pour les frais km mais bien sur pour les frais de télétravail en contrepartie).

Cordialement.

Bonjour,

Qu’en est il pour les frais liés à l’école à la maison imposé lors du 1 er confinement ? Merci. Cordialement.

Bonjour ,

A ce niveau rien de déductible, il faut vraiment que ce soit des frais liés au travail.

Cordialement.

Bonjour et merci pour votre site!

En tant que propriétaire, on ne peut donc déduire ni loyer, ni un équivalent basé sur la valeur cadastrale, ni un prorata de mensualités de remboursement d’un emprunt d’acquisition du bien.

1. Les impôts ont-ils prévu une autre base de calcul qui permette de prendre en compte la pièce affectée à l’usage professionnel en tant que propriétaire?

2. Faut-il créer une SCI à laquelle on verse un loyer pour pouvoir le déduire?…

Merci pour votre réponse.

Bonjour,

Effectivement, le fisc considère qu’en tant que propriétaire ces dépenses vous permettent de posséder un bien à terme et la déduction est donc impossible. Toute idée de montage pour envisager de pouvoir chercher cette déduction me parait assez farfelue…jamais vous ne compenserez les frais fixes de création d’une SCI avec la déduction des frais de télétravail en imaginant que ça devienne possible.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,