Cette semaine, je reçois un commentaire d’un lecteur. Il a ouvert un PER à ses enfants l’an passé et a rempli la case sur la déclaration d’impôt pour avoir la déduction. Et là, surprise… le fisc refuse la déduction! L’assureur qui a vendu le produit botte en touche et cette personne se retrouve coincée. En creusant un peu, je m’aperçois que ce n’est pas un cas isolé. Plusieurs contribuables se retrouvent à ne pas pouvoir obtenir la déduction fiscale alors qu’ils ont versé l’argent sur un PER individuel pour leurs enfants; alors que pour d’autres, cela passe sans soucis. On fait le point sur les justificatifs apportés par le fisc puis sur la position de plusieurs avocats fiscalistes afin d’avoir le fin mot de l’histoire.

Cette niche fiscale a été supprimée en 2025 et cet article vaut uniquement pour la déclaration 2024 des revenus 2023 ou avant.

Sommaire

Ouverture d’un PER à un enfant mineur : les bases.

Je ne reviens pas en détail sur les avantages et inconvénients d’ouvrir un plan épargne retraite à un enfant mineur, je l’ai expliqué ici : faut-il ouvrir un PER pour ses enfants? On peut retenir que la motivation principale d’un tel placement sera la carotte fiscale pour les parents. L’année qui suit l’ouverture du PER, ils ont le droit de déduire les sommes placées sur l’avis d’impôt.

Exemple

Mr Corrigetonimpot ouvre un PER à son enfant mineur et place 1 000 €. L’année suivante, il aura alors une déduction de 1 000 €. Son impôt diminuera alors selon la tranche marginale d’imposition (généralement 11% ou 30% du montant placé).

Notons que pour éviter trop d’abus, la somme que l’on peut déduire est plafonnée. Chaque année, nous disposons d’un plafond épargne retraite qui correspond à 10% des salaires imposables OU 10% du PASS (environ 4 000 €). Le fisc retient le plus haut plafond des deux et on peut utiliser les plafonds des 3 années passées.

Exemple

Mr a 30 000 € de revenus imposables. Son plafond épargne retraite est soit de 10% des revenus donc 3 000 €, soit 10% du PASS soit 4 114 € en 2022. Le fisc retient le plafond le plus haut soit 4 114 €.

Si Mr verse 5 000 € sur un PER, il peut déduire la somme mais en respectant son plafond. Il ne pourra donc avoir la déduction qu’à hauteur de 4 114 €.

Notons qu’en réalité, il est possible d’utiliser le plafond des 3 années passées en plus si on ne l’a pas mangé et même d’utiliser le plafond du conjoint.

J’ai aussi largement expliqué en détail ce plafond et son optimisation ici : comment marche le plafond épargne retraite?

Pourquoi le fisc refuse la déduction des sommes versées sur un PER à un enfant mineur?

Les dossiers que je vois où le fisc réfute la déduction ont tous la même justification. Ces derniers considèrent que :

- Les enfants n’ont pas de plafond épargne retraite car ils n’ont pas de revenus. Il leur serait alors impossible de déduire les sommes placées sur un PER qui seraient automatiquement bloquées par un plafond à 0€.

- Les parents peuvent utiliser le plafond de l’un ou de l’autre mais … les enfants ne peuvent pas utiliser le plafond retraite des parents.

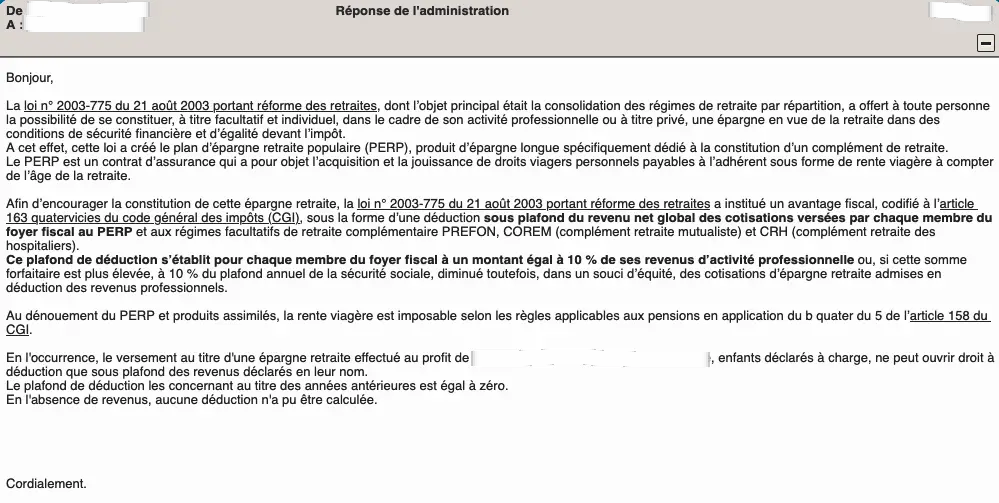

Je vous joins ci-dessous un échange d’un contribuable avec le fisc qui lui refuse la déduction sous ces motifs avec textes à l’appui.

Attention je précise bien ici que ça reste des cas marginaux. La plupart des contribuables bénéficient de leur déduction sans encombre mais il n’empêche que l’on constate quelques refus.

On voit bien que le fisc réfute la déduction malgré les essais du contribuable en citant l’article 163 quatervicies du code général des impôts. On pourrait aussi chercher plus loin dans le bulletin officiel des finances publiques BOI-IR-BASE-20-50-20 qui détaille les particularités du plafond épargne retraite et des interactions selon les membres du foyer fiscal. L’enfant doit utiliser son propre plafond s’il ouvre un PER pour déduire. Et ce plafond serait de 0€ du fait que l’enfant n’a pas de revenu ce qui fait qu’il ne pourrait déduire que 0€ maximum soit rien du tout!

Si à première vue le refus de la déduction parait justifiée, on va se rendre compte en creusant un peu qu’elle ne l’est pas en réalité.

Découvrez mon guide : tout ce qui existe pour payer moins d’impôt

Les impôts ne peuvent pas refuser la déduction du PER à un enfant mineur.

Sur le second aspect, je suis tout à fait d’accord avec le fisc. Rien dans les textes ne laisse penser ni même n’évoque le fait que les enfants puissent utiliser le plafond des parents. Si vous ouvrez un PER à vos enfants, il leur faudra composer avec leur propre plafond pour la déduction.

En revanche, les enfants ont bien un plafond épargne retraite qui est loin d’être de 0 €. C’est sur ce point que le raisonnement envoyé par le fisc au contribuable n’est pas bon. En effet, l’article 163 quatervicies du code général des impôts précise que :

1- A l’alinéa 2-1-a : on garde le plafond le plus élevé entre 10% du salaire imposable et 10% du PASS. Une personne sans revenu aura alors un plafond annuel de 10% du PASS soit environ 4 000 €.

2- A l’alinéa 2-a : chaque membre du foyer fiscal a sa propre déduction et son propre plafond. Même si le plafond des enfants n’apparait pas sur l’avis d’impôt, il se trouve qu’ils en ont un par défaut.

Dès lors que les enfants bénéficient d’un plafond épargne retraite, ils peuvent alors percevoir la déduction d’un versement PER dans la limite de ce plafond qui est de 10% du PASS chaque année. Le refus de la déduction par le fisc n’est pas possible.

Comment réagir si le fisc vous refuse la déduction.

Dans les faits, j’expose ici quelques cas isolés mais aujourd’hui la majorité des déductions sont acceptées par les services fiscaux sans encombre. Sachez également que je n’apporte pas ces analyses selon mes propres déductions. Deux avocats fiscalistes avec qui je travaille m’ont confirmé avoir la même position. J’ai échangé avec Guillaume Fontenau qui est un spécialiste du PER avec son excellent leblogpatrimoine. Vous verrez en cliquant sur le lien qu’il apporte la même analyse appuyée par des ingénieurs patrimoniaux de divers assureurs. On retrouve aussi cette analyse dans le guide Lefebvre.

Si vous êtes confronté au problème, le premier réflexe est d’écrire au fisc via la messagerie sécurisée en expliquant que vos enfants ont droit à leur propre plafond retraite qui est de 10% du PASS pour l’année en cours et les 3 passées. Vous pouvez tout à fait citer mon article et celui de Mr Fontenau. Si la correction en ligne est encore possible (jusqu’au 15 décembre), vous pouvez aussi tout simplement corriger la déclaration d’impôt et mettre le montant à déduire en case 6NU. Si cela ne suffit pas, un courrier recommandé me semble être la seconde option. Les réponses sur la messagerie sécurisée impot.gouv ne font pas foi sur un contrôle fiscal et il est possible qu’elles soient source d’erreurs. La réponse à un courrier recommandé par le fisc fera l’attention d’un suivi plus précis et les experts arriveront à la même conclusion que celle que je présente vous accordant la déduction. Si le recommandé ne passe pas (le fisc répond sous trois mois normalement), vous n’aurez alors pas d’autres choix que de prendre un avocat fiscaliste. Ce dernier réglera le problème très rapidement mais vous paierez nécessairement des honoraires pour son travail.

Partager la publication "Plan épargne retraite PER ouvert aux enfants : quand le fisc refuse la déduction!"

Plus d'articles sur le même sujet :

Tout sur le PER : fonctionnement, impôt au terme, déduction, succession…

Tout sur le PER : fonctionnement, impôt au terme, déduction, succession…

Plafond Épargne Retraite : déduction, calcul des impôts, optimisations, exemples et impact des PER-PERCO-Madelin

Plafond Épargne Retraite : déduction, calcul des impôts, optimisations, exemples et impact des PER-PERCO-Madelin

Erreur patrimoniale : quand la déduction PER ne fonctionne pas à cause des réductions d’impôt.

Erreur patrimoniale : quand la déduction PER ne fonctionne pas à cause des réductions d’impôt.

Quel est le meilleur PER du marché ?

Quel est le meilleur PER du marché ?

Bonjour,

Je me permets de poster un commentaire pour poser une question un peu spécifique sur le sujet.

Je viens de recevoir mon premier avis d’imposition définitif sur les revenus de l’année 2023. Pour les années précédentes j’étais encore rattaché au foyer de mes parents en tant qu’étudiant.

Durant cette année 2023, j’ai versé sur mon PERin un montant de 5000€ (en indiquant bien qu’ils étaient déductibles lors du versement, puis j’ai reporté ça dans la déclaration).

Le soucis c’est qu’en regardant l’avis d’imposition, le fisc semble considérer que mon plafond d’exonération disponible est de 0€.

Je suis un peu étonné mais j’imagine que le fisc n’a pas reporté le plafond (4 fois le PAAS) que j’avais accumulé sur les 4 dernières années alors que j’étais rattaché fiscalement (je précise que j’étais quand même majeur sur ces années là).

Je me demande donc si c’est normal que lors de ma première déclaration en étant non rattaché fiscalement, le fisc ne remporte pas ce plafond d’exonération qui avait été accumulé.

Merci d’avance.

Bonjour,

Il faudrait que je vois l’avis d’impôt. Sinon il y’a une case pour mettre vous même le plafond (6qs de mémoire, à vérifier). Au 15 aout, vous pouvez corriger la déclaration en ligne.

Bonjour

Dans le cadre de son alternance, mon enfant a cloturé un compte épargne qui avait été ouvert par son premier employeur . Comme je le rattache à mon foyer fiscal, la somme perçue peut-elle rentrer dans l’exoneration des 5204€ (salaires perçues par l’étudiant) ? merci de votre aide

Bonjour,

Vous pouvez interroger le fisc mais je pense que non.

Pour info, le simulateur en ligne des impots ne prend pas en compte le versement d’un PER ouvert au nom des enfants s’ils n’ont pas de revenu

Cet article est très intéressant! Ca veut dire qu’avec 3 enfants dans mon foyer fiscal, nous avons immédiatement la possibilité de verser 3 fois le plafond de 10% du PASS avec un compte à chacun de nos enfants. Ceci en plus de mon propre plafond et de celui de ma femme! Trop fort!

J’ai bien compris?

Merci

Francisco

Bonjour

Je suis retraitée mais je continue à verser sur un Perco des sommes tous les mois

Puis je continuer à bénéficier de la déduction fiscale correspondant aux versements sur un plan retraite ( versements volontaires)

Merci

Bonjour,

Le PErco ne permet pas de déduction malheureusement, c’est uniquement le PER ou le PERin.

Cordialement.

Bonjour Thibault,

Pour ceux qui seraient contraints de prendre un avocat, après avoir obtenu gain de cause, il est possible de se retourner auprès des services fiscaux et de demander le remboursement des frais de procédure. Dixit Robert Mathieu (voir bibliographie).

Jean-Noël Loper

Merci beaucoup pour l’info 🙂

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!