Pour le calcul de l’impôt sur le revenu, chaque foyer fiscal possède un nombre de parts. On appelle « quotient familial » le nombre de parts que vous possédez. Le principe est que le revenu imposable est divisé par le nombre de parts avant le calcul de la fiscalité. Autrement dit : plus on a de parts, moins on va payer d’impôt. Le quotient familial a été créé pour aider les familles avec des personnes à charge et certains contribuables dans des situations spécifiques. Cet article fait le point sur le nombre de parts que vous aurez selon votre situation. Pour chaque cas, je détaille le fonctionnement et le calcul avant de mettre un tableau récapitulatif du nombre de parts que vous aurez pour les impôts.

Sommaire

Impôt et calcul des parts : les règles générales.

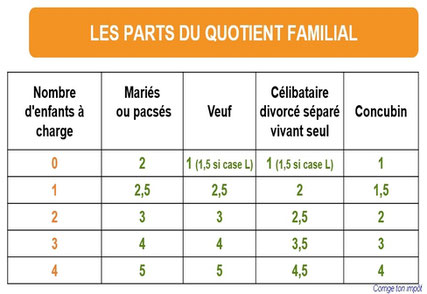

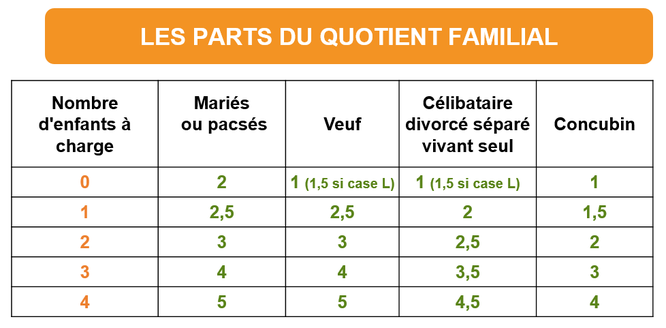

Par défaut, une personne célibataire a une part et un couple marié/pacsé en a donc deux. Les enfants à charge permettent d’avoir des parts supplémentaires : les

deux premiers enfants comptent pour une demi-part chacun et les suivants pour une part entière. Nous allons voir que certains avantages spécifiques peuvent venir changer la donne.

Calcul des parts pour les impôts d’une personne célibataire/divorcée.

Par défaut, les personnes seules ont une part. Cependant, il existe deux cas permettant aux contribuables d’avoir une demi-part en plus :

– Les contribuables qui vivent seuls et ont au moins un enfant à charge peuvent cocher la case T et gagne 0.5 part.

– Les contribuables qui vivent seuls sans enfant mais ont élevé seul au moins un enfant 5 ans peuvent cocher la case L et gagnent 0.5 part.

Je ne reviens pas sur ces deux avantages que j’ai expliqué en détail ici : Demi-part pour parent isolé et enfant élevé seul : qui peut cocher les cases L et T ?

Il faut donc distinguer 2 situations : les personnes qui habitent seules et celles en couple (non mariées non pacsées).

Part fiscale pour célibataire ou divorcé vivant en concubinage.

Les concubins ont une imposition séparée (donc considérés comme célibataire/divorcé par le fisc) mais n’ont aucun avantage spécifique au niveau des parts. Dès

lors, la déclaration d’impôt subira le quotient familial qui suit :

– Sans enfant à charge : 1 part.

– Avec un enfant à charge : 1.5 part.

– Avec deux enfants à charge : 2 parts.

– Avec trois enfants à charge : 3 parts.

– Avec quatre enfants à charge : 4 parts.

– Une part supplémentaire à chaque enfant supplémentaire.

Calcul des parts pour un célibataire ou divorcé vivant seul.

A partir du moment où vous vivez seul, l’avantage fiscal de la case T vient modifier le quotient familial.

– Sans enfant à charge : 1 part (sauf si vous avez élevé un enfant seul 5 ans : 1.5 part via la case L).

– Avec un enfant à charge : 2 parts.

– Avec deux enfants à charge : 2.5 parts.

– Avec trois enfants à charge : 3.5 parts.

– Avec quatre enfants à charge : 4.5 parts.

– Une part supplémentaire à chaque enfant supplémentaire.

Calcul du quotient familial pour les couples mariés/pacsés.

Si les mariés/pacsés peuvent garder la déclaration séparée la première année, ils passeront automatiquement à la déclaration commune pour les déclarations d’impôts

suivantes. Le quotient familial devient le suivant :

– Sans enfant à charge : 2 parts.

– Avec un enfant à charge : 2.5 parts.

– Avec deux enfants à charge : 3 parts.

– Avec trois enfants à charge : 4 parts.

– Avec quatre enfants à charge : 5 parts.

– Une part supplémentaire à chaque enfant supplémentaire.

Combien de parts pour l’impôt des veufs/veuves ?

Les personnes veuves subissent un mixte dans le calcul du quotient familial. Sans enfant à charge, elles se retrouvent comme les célibataires. En revanche, s’il y’a

un enfant à charge ou plus, le nombre de parts devient avantageux car similaire aux personnes en couple.

– Sans enfant à charge : 1 part (sauf si vous avez élevé un enfant seul 5 ans : 1.5 part via la case L).

– Avec un enfant à charge : 2.5 parts.

– Avec deux enfants à charge : 3 parts.

– Avec trois enfants à charge : 4 parts.

– Avec quatre enfants à charge : 5 parts.

– Une part supplémentaire à chaque enfant supplémentaire.

Notons ici qu’une personne veuve qui vit seule n’a pas d’avantage à cocher la case T « parent isolé ». Le fisc considère que l’avantage est déjà compris dans les

calculs par défaut.

Bilan : combien avec vous de parts pour vos impôts selon votre situation familiale ?

Majoration d’une demi-part dans certaines situations.

En plus des calculs exposés, le fisc ajoutera une demi-part dans les situations suivantes :

– Titulaire de la carte d’invalidité, de la carte mobilité inclusion mention « invalidité » ou d’une pension pour invalidité supérieure ou égale à 40% (case P et F

pour le conjoint).

– Contribuable de plus de 74 ans titulaire de la carte d’ancien combattant.

– Membre du foyer ayant une pension militaire d’invalidité 40% ou de victime de guerre ou à titre de veuves.

Calcul des parts et garde alternée des enfants.

En cas de garde alternée des enfants, les calculs changent et de nombreuses situations existent. Tout dépend du nombre d’enfants pleinement à charge et de ceux en garde alternée… avec bien sûr une différence pour les couples mariés ou vivants seuls. Il m’est difficile de faire toutes les situations. Vous pouvez me donner votre situation particulière en commentaire et je vous indiquerai le nombre de parts sur ces cas spécifiques.

Les parts permettant de diminuer l’impôt, c’est bien entendu aux contribuables de cocher les cases et déclarer les personnes concernées sur la déclaration d’impôt. Si vous avez omis une information ou que votre quotient familial a été sous-estimé, vous pouvez demander une correction des déclarations d’impôts des 2 dernières années.

Partager la publication "Quotient familial : comment sont calculées les parts pour les impôts ?"

Bonjour,

Mariée, je viens de me séparer.

J’ai un enfant de 20 étudiant rattaché en garde exclusive d’une 1ère union et un enfant de 15 ans avec mon mari dont nous faisons une garde partagée.

Merci de me dire combien font ma part, celle de mon enfant de 20 ans rattaché en garde exclusive et mon enfant de 15 ans en garde partagée.

Bien cordialement.

Bonjour,

Cela dépend, est-ce que vous vivez seul ? Si oui, il faut ajouter la case T.

Bonjour Thibault,

Oui, je vis seule et je cocherai la case T.

Bien cordialement.

Cela fera 2.25 parts

Merci beaucoup !

Bien à vous.

Bonjour Thibault,

Une question par rapport aux personnes qui cochent la case P et qui ont donc une majoration d’une demi part. Cette majoration ne rentre pas dans le calcul du QF pour le calcul de l’imposition. On garde la valeur de l’impôt calculée avec un nombre de parts égal à 1.5 pour une personne seule handicapée.

C’est bien ça ?

Sur la « philosophie » du calcul avec QF, cela ne concerne que les cas où il y a avantage grâce aux enfants. On est bien d’accord ?

Merci pour votre retour.

Bertrand

Bonjour

Veuve depuis 2021 j ai eu part

Durant mon mariage nous avons élève 2 enfants. J ai une part

Une amie a la retraite seule à une part et demie et n est pas imposable pour la même retraite. Elle a élevé seule ses 2 enfants car père inexistant

Merci de me dire si cela est normal

Cdt

divorcé avec 1 enfant a charge plus de 5 années, peut on en cochant L sur la déclaration IR, peut on diviser les revenus par (1+0.5) 1.5, si oui le montant de base pour les impots est modifié, ou est ce que les impots se caclulent sans tenir compte de la 1/2 part de l’enfant et qu’une somme forfaitaire se déduit sur le resultat d’impots

merci

jlg

Bonjour,

j’avais jusqu’à présent ma fille en garde alternée et mon fils en garde exclusive. J’étais en concubinage.

Pourriez vous me dire svp combien de parts ca me faisait?

sur ma fiche d’impot je vois 1.75.

La je viens de me déclarer en tant que seule avec 2 enfants en garde alternée et je suis passée à 2 parts.

Est ce qu’il y avait une erreur et j’aurai du etre à plus de 1.75?

Merci d’avance pour votre réponse et merci pour cet article.

Passez de belles fêtes

BONJOUR

Nous avons un enfant ne en 2023 et vivons en concubinage. L’ENFANT EST GARDE EN MICROCRECHE.

Ma compagne percoit une aide de la CAF et c’est elle qui paie le supplement a la crèche pour un peu plus de 300 euros.Elle est tout juste imposable vu le montant de ses revenus;

Par contre moi je suis imposable car environ 28000 euros de revenus.

Peut on s’accorder un quart de part chacun en divisant le montant des frais de garde Mes impots seraient alors reduits tandis que ma compagne bénéficierait du credit d’impot.

Si elle le prend a charge une part et demi elle pourrait beneficier entièrement du credit. Par contre étant donné que que n’est pas moi qui paie les frais puis je m’attribuer la garde et bénéficier d’une demi part pour ne pas etre imposable est ce légal vis a vis de la CAF

Bonjour,

Pour l’attribution d’une demi-part chacun, aucun soucis. Pour le fait de le mettre chez le plus aisé alors que c est l’autre qui a fait les dépenses pour le crédit d’impôt, je ne sais pas trop si cela est possible ou non.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour nous sommes un couple marié avec 3 enfants à charge dont le second enfant en résidence alternee combien de part avons nous? Merci

Bonjour,

Vous devriez avoir 2 pour le couple puis 0.5 et 0.5 pour les 2 enfants puis 1/2 pour le dernier en alterné soit 3.5.

Bonjour,

Combien de part pour un couple marié/pacsé dont :

Les 2 premiers enfants sont en garde alternée (soit 0,25 pour le 1er et 0,25 pour le 2ème)

Nous allons accueillir un 3ème enfant mais qui est notre enfant donc garde exclusive, vue que c’est le 3ème = 1 part

ce qui revient à 1 part pour Mr, 1 part pour Mme, 0,5 pour les 2 enfants en garde alternée et 1 part pour le 3ème enfant = 3,5 part ?

Sur la simulation des impôts ils me comptabilisent que 3,25 ; il y a pourtant 2 enfants en garde alternée et un 3ème enfant.

Merci par avance,

Mathilde

Bonjour,

Le fisc prend d’abord l’enfant pleinement à charge puis les autres. Le troisième enfant est donc ici un de ceux en garde alternée. 2 + 0.5+ 0.25 + 0.525*2 = 3.25 parts.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonsoir,

Suis mère isolée avec 3 enfants à charge les 2 premières sont en garde alternée et le 3 ieme j’ai la garde principale avec 1 week-end sur 2 pour le père.

Les impôts me donne 2.75 part

Est ce normal?

Bonjour,

1 part pour vous, 0.5 pour le premier enfant pleinement à charge, 0.25 pour le second en alterné, 0.25*2 pour le troisième enfant alterné et 0.5 pour la case T. Donc 2.75 en tout.

Cordialement.

Bonsoir,

En tant que parent célibataire, j’ai eu mon enfant à charge jusqu’à ce que ses revenus lui permettent d’être autonome. Il a 46 ans : il y a 26 ans qu’il perçoit des salaires qu’il déclare.

En réponse à ma demande de bénéficier de la situation prévue à la « case L », je ne comprends pas la réponse des Impôts : »Votre demande ne peut aboutir car il s’avère que votre fils déclare à son nom seul depuis de nombreuses années. »

Quel est ce critère discret ou cette condition particulière qui serait inscrit au Code des Impôts ?

Merci de m’éclairer.

Bonjour,

Ils peuvent se tromper car là je ne vois pas. Si vous êtes seule et l’avez eu à charge pendant que vous étiez seule, la case L est possible. Les conditions sont ici : https://www.corrigetonimpot.fr/impot-personne-seule-vivant-demi-part-parent-isole/

Bonjour

Je vis seule

avec 1 enfant en garde alternée

Les impôts me disent que j ai 1.5 en part

bonjour, j’ai eu mes 3 enfants en garde alternée pendant plus de5 ans, dont 1 avec la reconnaissance de travailleur handicapé ; est-ce que je peux prétendre à plus d’une part ? je vis seul depuis mon divorce

Bonjour,

Malheureusement j’ai peur que cela ne marche pas pour la case L. Vous pouvez toujours essayer mais sur un contrôlé, le contrôleur pourra vous redresser.

bonjour

pour le calcul de la taxe d’habitation du studio de ma fille en garde alternée (mere declaree en parent isole) l’administration va cumuler les salaires de 2 parents divorces

dans ce cas pour calculer le seuil de revenu fiscal de reference ,quel coef familial sera applique pour ce calcul 1-2-2.5 ??

MERCI DE VOS ECLAIRCISSEMENTS

Bonjour,

Je n’ai jamais vu le cas car un enfant majeur ne peut pas être rattaché aux deux parents. Si elle est mineur et en alternée, alors il faut écrire au fisc pour leur demander, j’avoue ne pas savoir.

Bonjour, je suis divorcé ma femme à la garde de nos deux enfants. Combien dois-je déclarer de parts sur ma déclaration d’impôts ?

Bonjour,

Normalement uniquement vous du coup et cela fera une part.

Bonjour,

Je suis récemment divorcée et seule et j’ai mes 4 enfants en garde alternée (16, 14, 9 et 6 ans).

A combien de parts fiscales ai je droit svp? (en faisant ma simulation, je n’ai que 3 parts)

Merci beaucoup !

Bonjour,

Oui vous avez une part, les deux premiers enfants valent 0.25 et les deux suivants 0.5 soit 2.5 parts + 05 du fait de la case T soit 3 parts.

Bonjour,

Notre fille née en 2001 travaille à temps partiel (8h/sem) depuis le mois de mai 2021 en plus de ses études.

Nous venons d’être notifiés qu’elle quittait le foyer fiscal (ni elle ni nous ne l’avons demandé.

Comment la réintégrer dans notre foyer fiscal ?

Comment savoir quelle situation est la plus intéressante pour nous ?

Merci

Bonjour,

J’explique tout sur l’enfant majeur et l’impôt ici : https://www.corrigetonimpot.fr/comment-declarer-enfant-majeur-impot-rattachement-reduire/

Cordialement.

bonjour

j’ai 67ans deux enfants maintenant je suis a la retraite je vie seule j’aimerais savoir si j’ai le droit a une demi-part pour mes enfants qui sont partis

merci

Bonjour,

C’est éventuellement possible par le biais de la case L mais il faut que vous répondiez aux conditions que je donne dans cet article : https://www.corrigetonimpot.fr/impot-personne-seule-vivant-demi-part-parent-isole/

Cordialement.

Bonjour je touche en moyenne 2000e par mois et je vit seul et je donne 150e par mois de pension alimentaire pour 3 enfant combien vais je payer d’impôt à peut près svp merci de votre aide je suis perdu lol

Bonjour,

Vous avez un simulateur gratuit ici, vous indiquez votre situation, vos salaires et la pension payée et vous aurez le montant de l’impôt. https://www.corrigetonimpot.fr/simulation-impots-2022/

Cordialement.

Bonjour

Merci pour votre site.

Voici ma situation, Séparé depuis début juillet 2021, le pacs va être rompu ce mois ci en décembre.

Nous avons un enfant de 3 ans.

Nous avons depuis le 1er novembre 2021 chacun notre résidence.

Jugement JAF rendu en Août, garde alternée, avantage fiscale pour moi et avantages et aides sociales pour mon ex-compagne.

Je vis seule.

Pourriez vous m’indiquer si je peux cocher la case T ? et le nombre de parts me concernant

Quel impact a ce jugement qui me donne l’avantage fiscal sur le nombre de parts ?

Merci beaucoup pour votre aide

Bonjour,

Vous avez un article sur la case T et les conditions à respecter dans la rubrique « impôt » du site mais cela semble possible vu vos dires. Si vous avez l’enfant pleinement à charge, vous aurez deux parts, si c’est alterné, vous aurez 1.5 parts.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

en 2021, j’étais divorcée avec une enfant de moins de 18 ans à charge (etudiante) et un enfant de 16 ans en garde alternée. j’avais donc 2.25 parts.

En 2022 je suis toujours divorcée avec un enfant en garde alternée et ma fille à charge mais devenue majeure. cela change t-il mon nombre de parts??

Ais je intéret à la déclarer seule?? l’année dernière c’était pas interessant car elle me coutait plus que ce que je pouvais déduire et me permettait d’avoir 0.75 part en plus.

Bonjour,

Vous avez un article sur l’enfant majeur et l’impôt dans la rubrique « impôt ». Je vous conseille de faire les simulations après avoir lu l’article pour optimiser.

Cordialement.

Bonjour,

je suis divorcé depuis juillet 2019, avec garde alterné (1 semaines sur 2),ma fille as eu 16 ans en 2020 et mon garcon 18 ans, sur ma declaration 2020 le nombre de part était =2 , pour celle faites en 2021 le nombre de parts =1.5.

Mais enfants sont encore scolarisé.

Pourquoi ai-je perdue 1/2 part?

merci

Cordialement.

Bonjour,

Avez-vous bien pensé à cocher la case T si vous vivez seul? Un tel oubli engendrerait la perte d’une demi part et surtout une hausse importante de l’impôt! Si oui, vous pouvez corriger la déclaration en ligne jusqu’au 15 décembre.

Cordialement.

Bonsoir

Combien de parts fiscales pour moi et mes 2 enfants. Je vis seule et j ai mes enfants en garde alternée.

Merci

Bonjour,

Cela donne 2 parts; il faudra bien penser à cocher la case T.

Cordialement.

Bonjour, Je vis en concubinage avec le père de ma fille (en couple, non mariés). Sur notre déclaration d’impôt elle nous « apporte » chacun 1,25 part. Est-ce que c’est une situation normale?

J’ai l’impression que ce 0.25 part en plus ne m’apporte aucune réduction d’impôt, est-ce parce que nous ne sommes pas marié/pacsé?

Merci beaucoup pour votre aide.

Bonjour,

Oui c’est normal, le premier enfant apporte 0.5 part en tout. Je vous conseille cet article qui vous explique les optimisations possibles : https://www.corrigetonimpot.fr/declaration-impot-concubin-enfant-charge-pension-6dd/

Bonjour j ai deux enfants nees en 2000 je suis célibataire j en ai un qui travaille et le deuxième est en fac de médecine sur Clermont ferrand habitant la region paca puis je le rattaché à moi ? Et à cela j ai un versement automatique en tant que pension pour l aider qui s eleve à 150e par moi que dois je faire ?

Bonjour,

J’ai écrit un article sur le sujet ici : https://www.corrigetonimpot.fr/comment-declarer-enfant-majeur-impot-rattachement-reduire/

Cordialement.

je vis seule avec mon fils qui a eu 21 ans en decembre mes impots me considere comme mere isolee que maintenant alors que ca fait 2ans que je vis seule separe sans divorce ils m ont ajoute t et m ont rajoute une demie part estce parce que mon fils est majeur en 2019 ?

Bonjour,

Non, la case T se met uniquement si vous pensez à la remplir. Si vous y aviez droit les années d’avant, vous pouvez demander une correction de la déclaration.

Cordialement.

Bonjour je suis divorce depuis 9 juin 2021 jai 3 enfants garde alternée combien jai de part pour 3 enfants alterné et je oaye une pension alimentaire de 300 euro es ce ke jaurai un reduction des impots merci de votre comprehension

Bonjour,

Cela donne 2 parts et vous devriez regardé mon article sur la case T car ça permettrait alors 2.5 parts soit une économie qui peut aller jusqu’à plusieurs centaines d’euros : https://www.corrigetonimpot.fr/impot-personne-seule-vivant-demi-part-parent-isole/

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour

J’ai 3 enfants en garde alternée (dont une qui a eu 18 ans en 2020)

Et 1 en garde exclusive.

Je suis pacsé

Pouvez vous me dire le nombre de parts svp? Et si à 18 ans en poursuivant ses études ça change quelque chose ou pas pour les parts?

Merci d’avance

Bonjour,

Vous avez 3.75 parts; vous trouverez un article sur l’optimisation quand on a un enfant majeur dans la rubrique « impôt ».

Cordialement.

B0njour

J’ai une fille de 5 ans en garde alternée et 2 enfants en garde exclusive, nous sommes pacsés. Combien de parts cela fait il ?

Merci !

Bonjour,

Cela donne 3.5.

Cordialement.

bonjour et merci d’avance pour votre aide

je résume la situation

j’ai une fille qui vivait avec sa maman jusqu’à son décès en 2013 et avec qui je n’ai jamais vécu dans le même appartement

A son décès , je souhaite donc que ma fille rejoigne mon foyer je suis marié avec la maman de mon plus jeune fils

devant son refus de recevoir ma fille je demande et obtiens le divorce

je vis donc aujourd’hui seul avec ma fille ( mineur ) et en garde alternée ( tous les week end ) avec mon fils mineur

quels est mon nombre de parts pour le fisc ?

parent isolé ?

veuf ?

divorcé ?

bien cordialement

Bonjour,

Je pense que le fait que vous viviez avec votre fille seule vous accord déjà une demi-part pour elle ainsi que la demi-part pour parent isolé. Ensuite, il faut voir ce qui se passe pour le fils. Si vous déclarez garde alternée, alors sa mère doit faire pareil. Vous auriez donc 2.25 parts.

Cordialement.

Bonjour et merci pour le temps passé à aider vos concitoyens !

Je suis dans un cas dont je ne trouve d’exemple nulle part, même pas auprès des divers conseillers travaillant au centre des impôts dont je dépends.

Je suis propriétaire de ma maison, en ayant hérité de mon père décédé et préalablement divorcé de ma mère. A cette dernière j’ai accordé un droit d’usage et d’habitation, nous habitons donc ensemble depuis des années. Ma question est : pour le calcul de mon quotient familial, faut-il considérer seulement mes revenus et ma part unique, ou bien y ajouter la retraite de ma mère, qui n’est ni invalide ni à ma charge ?

Mille mercis si vous avez une réponse pour moi.

Cordialement

bonjour j’ai élevé seule mes deux enfants pendant plus de cinq ans donc je peux donc cocher la cas L mais j ai déjà une demi part pour la cas invalidité (ayant une pension d’invalidité deuxième catégorie) puis je cumuler les deux ou alors quelle case est plus interressante pour moi svp ? Merci d’avance, cordialement Nad

ps; j’ai une autre question : mon fils majeur de 23 ans vit toujours chez moi, il fait sa déclaration seul et je voulais savoir si je peux noter sur sa déclaration la pension alimentaire en nature (environ 3500 e sans justificatif) et donc la déduire de mes impots. Il a eu peu de ressources (travail + chomage): 7400 E et moi 10600 E. Merci d’avance

Bonjour,

Le quotient familial va prendre seulement une des deux demi-parts en compte il me semble. Le fisc garde la plus intéressante. Pour l’enfant, voir ici : https://www.corrigetonimpot.fr/comment-declarer-enfant-majeur-impot-rattachement-reduire/

Bonjour jai divorcé en 2017 et ai toujours été en parents isolés. Mon fils a eu 19 ans en 2019 il est étudiant en 1ere année de fac et vit à la maison je lai seul a ma charge. Puis je toujours être déclarée en parent isole avec enfants a charge ? Merci. Cordialement. Isabelle

Bonjour,

Oui tout à fait, tant que vous vivez seule c’est bon. Prenez le temps de lire mon article pour savoir s’il est mieux de le rattacher ou non : https://www.corrigetonimpot.fr/comment-declarer-enfant-majeur-impot-rattachement-reduire/

Cordialement.

Bonjour,

Merci pour votre site clair et bien expliqué.

Séparé depuis mi-2019, le divorce est en cours, je vais faire ma 1ère déclaration seul cette année.

Nous avons 2 enfants en garde alternée (1 semaine sur 2) donc nous assumons chacun la moitié des frais liés aux enfants.

Peut-on tous les 2 cocher la case T parent isolé.

Donc le nombre de parts serait : 1+0.25 (1er enfant ) + 0.25 (2ème enfant) + 0.5

soit 2 parts

est ce que mon calcul est exact?

merci

Bonjour,

Je viens juste d’écrire un article avec toutes les astuces sur la garde alternée ici : https://www.corrigetonimpot.fr/garde-alterne-enfant-parts-fiscal/

Cordialement.

Bonjour Thibault,

Nous avons divorcé le 19/12/2019, et avons 2 enfants mineurs qui seront en garde alternée : nous sommes un peu perdus tous les 2 concernant la déclaration aux impôts, plus particulièrement celle pour le prélèvement à la source qui nous concerne dès aujourd’hui …

Faut-il indiquer que nous avons 2 enfants à charge ET qu’ils sont en garde alternée ? ou c’est soit l’un soit l’autre, ce qui signifierait que la garde alternée impliquerait forcément qu’ils sont à charge ?

Par ailleurs, mon ex-mari m’héberge le temps que je trouve un appart, mais je suppose que les impôts se fichent de ce genre de détail : lorsque nous ferons la déclaration des revenus de l’année 2020 (ds 1 an, donc), pourra-t-on cocher malgré tout la case « parent isolé » ? Car nous ne sommes pas en concubinage, plutôt en colocation, dans un sens.

Je suppose aussi que la taxe d’habitation va se baser sur la somme des 2 revenus, et non pas uniquement celui de mon ex-mari ?

Cordialement,

Leticia

Bonjour,

Soit vous prenez chacun un enfant à charge, soit vous mettez les deux en résidence alternée. Ca peut avoir un impact si l’un ou l’autre à une réduction différente pour frais de scolarité collège lycée études… Vous trouverez plusieurs articles sur ce sujet sur mon site.

Pour la demi-part, j’ai expliqué le détail ici : https://www.corrigetonimpot.fr/impot-personne-seule-vivant-demi-part-parent-isole/

Cordialement.

Merci pour votre réponse, Thibault.

Nos avocates nous avaient effectivement parlé de prendre chacun un enfant à charge (= on déclare tout comme si on n’avait qu’un seul enfant, et zero garde alternée, c’est bien ça ?).

Ca peut sembler bête, mais ça me faisait super bizarre « d’éliminer » une de mes filles de ma vie administrative (oui, je sais, le sentimentalisme n’a pas sa place ds une déclaration d’impots) …

Cordialement.

Est ce que les enfants ont le même âge? Si oui, le fait de déclarer les 2 en résidence alternée à la même effet que d’en prendre chacun une. Vous pouvez faire ainsi (c’est même plus juste si vous voyez vos deux enfants régulièrement) si Mr procède ainsi aussi.

14.5 ans (dernière année de collège) et 17 ans tout frais (elle est en 2nde au lycée), la garde alternée est 1 sem/2. J’aiderai monsieur à faire sa 1ère déclaration d’impôt de sa vie :o) question qu’on ait bien les mêmes infos pour que les impôts ne nous tombent pas dessus (même si bon, on vaut que dalle dans la masse des déclarants) …

Merci encore pour vos retours.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

dans les calculs et les articles vous ne mentionnez pas le plafonnement des parts du quotient familial ?

merci

Cordialement

Bonjour,

Merci pour votre article. J’essaie de calculer mes parts d’impôts pour la déclaration de revenus 2018.

Je suis divorcée et vis seule (donc 1,5 parts si j’ai bien compris).

J’ai deux enfants en garde alternée (donc j’ai droit à 0,5 part si j’ai bien compris)

Puis j’ai deux enfants en garde exclusive (donc 1 part pour chaque puisqu’il s’agit des enfants numéros 3 et 4 si j’ai bien compris).

Ai-je donc 4 parts pour les impôts? (1,5 + 0,5 + 1 + 1)? Ou ai-je mal calculé?

Cordialement,

A-Marie Brown

bonjour,

je suis séparé , et je garde mon fils une semaine sur deux, pas le droit au aide car mon ex a pris les devants et apparemment mon fils ne peut être déclaré que à une adresse fiscale.

à quelle nombre de part ai-je droit?

merci beaucoup

Bonjour,

S’il est déclaré en alterné, cela vous donne 1.25 part. Potentiellement 1.5 si vous avez droit à la case T : https://www.corrigetonimpot.fr/impot-personne-seule-vivant-demi-part-parent-isole/

je suis expatrié et remarié avec une personne étrangère, mon nombre de part est il bien 2 ?

Bonjour,

Je dirais que oui mais je ne suis pas certain.

Cordialement.

Bonjour ma fille a 26 ans et vit sous mon toit avec son compagnon. Comment dois je déclarer le nbre de parts ?

Bonjour. Vous avez un article qui explique en détail comment optimiser l’impôt avec l’enfant majeur dans la rubrique « impôt ». Cordialement.

Bonjour,

Je vous invite à contacter votre centre des impôts.

Cordialement.

bonjour je n est tjr pâs recu mon papier definitif

bonjour,

j’ai une fille avec mon conjoint et nous allons effectuer une garde alternée dès septembre pour son fils (donc 2 enfants + 1 à naître en janvier). La maman souhaite garder les allocations familiales

(pas de problèmes pour nous) mais j’aimerai savoir si mon beau fils va pourvoir apparaître dans le calcul du quotient familial.

d’avance merci

Bonjour Duclos,

J’ai expliqué en détail ce cas ici : https://www.corrigetonimpot.fr/comment-declarer-enfant-majeur-impot-rattachement-reduire/

Cordialement.

j’ai ma fille de 21 ans est revenue a la maison depuis janvier 2017, doit-elle faire une déclaration ou bien je la prend en charge sur ma déclaration et comment l’indiqué sur ma déclaration

cordialement

Bonjour Madame,

Il m’est difficile de vous répondre sans voir les documents en question. Si le chiffre de 23 739 € est pré-remplie sur la déclaration en ligne et correspond à peu près à ce que vous percevez

annuellement, il y’a de fortes chances que ce soit bon.

Cordialement.

Bonjours Thibault DIRIGER

Je suis 74 ans veuve depuis 3 ans j’ai salaire pension imposable de mon mari défunt, 23 739, 78 € , mais la fiche de paye des fois 1900€ et , des fois 18 00 et quels, je ne sais pas comment qu’il

faut calculer pour payer les impôt de revenue, c’est un salaire un fonctionnaire mon mari a été un professeur Afrégée Sciences physique et chimie, pouvez-vous m’aider s’il vous plait.

Cordialement Mme MAZUMET

Dans ce cas, le fait d’avoir un enfant chacun fait que celui qui a la plus grande aura une réduction pour frais de scolarité plus élevée : https://www.corrigetonimpot.fr/impot-enfant-ecole-frais-scolarite-reduction-revenu/

En mettant la garde alternée, on évite ce soucis. N’hésitez pas à partager le site.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Merci Thibault.