Fichier mis à jour pour 2025 : nouveau barème fiscal, revalorisation du quotient familial et nouveaux plafonds de la décote.

Je l’ai évoqué récemment, les investisseurs immobiliers (Pinel ou non) ont souvent du mal à anticiper correctement les revenus et charges engendrés par leur bien. Je mets aujourd’hui à votre disposition un simulateur Excel adaptable selon votre investissement (prêt, travaux, Pinel et non Pinel) qui vous permettra d’anticiper à l’euro près l’impôt engendré par le bien année après année selon votre situation fiscale propre. Le logiciel présentera un tableau de trésorerie complet afin que vous puissiez anticiper le coût d’un investissement immobilier chaque année. Afin d’être complet, il établira l’impôt sur la plus-value à la revente afin de calculer le TRI : taux de rendement interne de votre investissement. Vous pourrez ainsi prévoir la rentabilité du projet immobilier.

Sommaire

Télécharger le simulateur de l’impôt sur les revenus immobiliers.

Le lien de téléchargement figure juste en dessous. Le fichier est très complet, je vous conseille de lire l’article en entier afin de le comprendre et l’utiliser au mieux. Que ce soit l’impôt sur le revenu, les déductions, le déficit provisionné etc… tout est calculé à l’euro près. Le fichier est à jour avec le barème d’impôt 2025 sur les revenus 20243 pour les personnes seules, mariées ou pacsées. Avec la démission du gouvernement fin 2024, le barème fiscal est figé et le simulateur 2025 est donc exactement le même que 2024 ! Une présentation vidéo est jointe en fin d’article si ce dernier est trop dense.

Télécharger le simulateur immobilier 2025

Pour ceux qui souhaitent aller plus loin avec un simulateur intégrant les parts fiscales procurées par les enfants, la case parent isolé, handicap, le quotient familial, les nouveaux taux Pinel etc… un simulateur similaire avec ces possibilités est proposé ici : simulateur immobilier permettant de modifier les parts fiscales.

Réussir son investissement immobilier : les variables nécessaires d’un bon simulateur.

Avant de vous détailler le fonctionnement du simulateur Excel, on fait un tour d’horizon sur les points que tout investisseur immobilier se doit d’étudier avant

achat et qui sont bien entendu pris en compte dans le logiciel. Pour réussir correctement l‘investissement immobilier et anticiper le rendement, il faut :

– Pouvoir prendre en compte votre situation fiscale (revenu imposable, nombre de parts…) avant investissement : les loyers seront imposés selon votre tranche

marginale d’imposition. Cette dernière dépend entièrement de vos revenus actuels qui doivent donc être indiqués dans toute simulation.

– Connaître les données du prêt immobilier : le montant de l’échéance sera une charge régulière pour vous et les intérêts remboursés chaque année sont déductibles

avant calcul de l’impôt. Le logiciel affichera le tableau d’amortissement du prêt bancaire.

– Anticipez la date et la valeur de cession : nécessaire au calcul de l’impôt sur la plus-value, c’est aussi le seul moyen d’établir le taux de rendement interne

pour estimer la rentabilité du projet.

– Indiquer les travaux : susceptibles de créer un déficit foncier reportable les premières années ou un déficit impactant les revenus

salariés dans la limite de 10 700 €… il faut que le logiciel intègre ces calculs techniques qui jouent pleinement sur le gain fiscal procuré par l’investissement.

– Prévoir les investissements Pinel : la réduction d’impôt joue sur la rentabilité du projet. Elle s’impute uniquement au niveau de l’impôt sur le revenu et n’est

pas reportable si non utilisée. Le logiciel fonctionne sans Pinel et avec Pinel pour des durées de 6, 9 ou 12 ans. Si vous avez un bien Pinel, découvrez mon livre pour optimiser vos déclarations d’impôt.

– Pouvoir faire changer les variables (loyers, assurances, taxes foncière, revenus du foyer …) années après années : indispensable pour établir la trésorerie à

dépenser chaque année pour gérer son projet immobilier en tenant compte des aléas.

Vous l’aurez compris, le logiciel intègre toutes ces données afin que vous puissiez avoir une idée précise de ce qui vous attend suite à votre projet immobilier.

Vous aurez la possibilité de modifier les chiffres autant que nécessaire, que ce soit l’année de l’acquisition mais aussi chaque année suivante. Le simulateur Excel calculera deux résultats

qui vous sont indispensables avant investissement :

1) L’effort de trésorerie exacte que vous aurez à faire chaque année (c’est-à-dire ce que va vous coûter ou vous rapporter votre acquisition chaque année).

2) Le taux de rendement interne du projet final (c’est-à-dire le rendement global une fois le bien revendu).

La durée du projet, les loyers, le détail du prêt, la situation familiale, la valeur de revente ect…. peuvent être modifiés autant que nécessaire. Vous pouvez ainsi

comparer et choisir le meilleur investissement immobilier pour vous.

Simulateur de l’impôt sur vos loyers: les informations du projet immobilier que vous pouvez modifier.

Le fichier Excel est gratuit. Il vous suffit de le télécharger. Les cases bleues sont celles que vous pouvez modifier à volonté :

– Cadre 1 : la situation familiale et le dispositif (locatif simple ou Pinel).

– Cadre 2 : les données du prêt, montant emprunté, taux, durée et assurance.

– Cadre 3 : la durée de la simulation, la valeur d’acquisition (frais de notaire et d’agence compris) et la valeur de revente estimée.

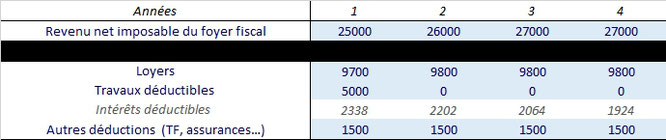

– Tableau ligne 14 : vous pouvez indiquer année après année le revenu net imposable actuel du foyer sans l’investissement immobilier. Vous le trouverez sur votre

avis d’imposition, nous avions vu ici à quoi

correspond le revenu net imposable ; de manière général ce sont les salaires après abattements si vous n’avez pas d’autres sources de revenus.

– Tableau ligne 16 : les loyers estimés à percevoir suite à votre investissement immobilier.

– Tableau ligne 17 : la liste des travaux d’entretien, de réparation et d’amélioration prévus chaque année sur votre investissement locatif.

– Tableau ligne 19 : les autres charges engendrées par le bien : assurance propriétaire non occupant, taxe foncière, frais d’agence locative ect…

Toutes les autres cases sont calculées automatiquement. Le fichier prévoit l’impôt selon le barème fiscal 2024 sur les revenus 2023 avec le régime réel. Tous les points techniques (déficit foncier reportable ou utilisé, imputation du Pinel, des intérêts ect…) sont pris en compte.

Toutes les cases surlignées en bleues sont modifiables!

Utilisez le fichier au format .xls et non au format .xlsx qui peut engendrer un non report de la réduction Pinel 9 ans ou 12 ans sous certaines versions

Excel.

Fonctionnement du simulateur Excel : le calcul de l’impôt suite à votre investissement immobilier.

Avant de s’attarder sur les deux calculs à surveiller pour optimiser votre investissement, on fait le tour des chiffres disponibles du simulateur :

– Onglet 2 « prêt bien immobilier » : vous y trouverez le tableau d’amortissement du prêt année après année. Vous pouvez y lire les échéances de remboursement, le capital restant dû, la part des intérêts remboursés et l’assurance emprunteur. Il doit être similaire à celui que vous recevez de la banque.

– Onglet 3 : « plus-value » : vous y trouverez le détail du calcul de la plus-value immobilière à la revente. J’ai déjà expliqué le calcul ici : Simulateur de l’impôt sur la plus-value en cas de vente immobilière.

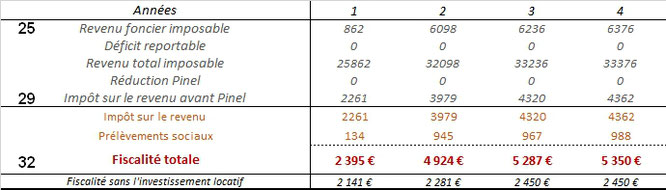

– Le premier tableau de l’onglet 1 vous présente tout le détail de la fiscalité. J’ai fait le choix de laisser les cases visibles pour les plus curieux et pour que vous puissiez être certain que les calculs sont fait correctement. Notez que les résultats de ce tableau ne sont pas les plus importants pour optimiser votre investissement:

Ligne 18 : report des intérêts payés sur le prêt qui sont déductibles avant impôt ;

Ligne 25 à 27 : calcul du revenu foncier imposable et/ou des déficits fonciers suite à votre achat.

Ligne 28-29 : calcul de la réduction Pinel le cas échéant.

Ligne 30-31 : calcul de l’impôt sur le revenu et des prélèvements sociaux (17.2% en 2025) à payer chaque année.

La fiscalité totale s’affiche donc en ligne 32. Concrètement, c’est l’impôt qui figurera sur l’avis d’imposition en tenant compte de vos salaires ET de

l’investissement immobilier ! Vous trouverez en-dessous le montant de l’impôt avant investissement (c’est-à-dire en tenant compte de vos salaires uniquement).

Les résultats du simulateur immobilier : focalisez-vous sur l’effort de trésorerie ! Le taux de rendement interne à prendre avec modération.

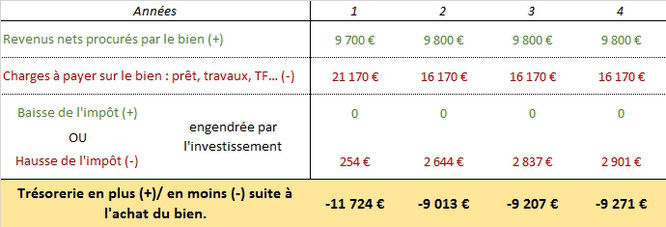

Le tableau de trésorerie figure de la ligne 37 à 43. A mon sens, c’est lui que vous devez utiliser pour évaluer la faisabilité de votre projet

immobilier.

En vert (38 et 40) figure les revenus supplémentaires que votre bien va rapporter chaque année : les loyers et l’économie d’impôt (possible si Pinel ou beaucoup de

travaux). En rouge ligne 39 vous trouverez les charges à payer : travaux, remboursement du prêt, assurance, taxe foncière. Et surtout, le logiciel inclut bien la ligne 42 : l’impôt et les

prélèvements sociaux supplémentaires à payer chaque année suite à vos nouveaux loyers ! C’est cette variable qui est difficile à déterminer, qui va impacter votre projet et qui est cachée par les

vendeurs de biens immobiliers mal avisés. Ne vous méprenez pas, ce n’est pas l’impôt total qui figure sur cette ligne. Contrairement à la ligne 32, ici apparaît le surplus d’impôt engendré par

votre investissement (l’écart entre l’impôt sans le bien et l’impôt avec le bien). Votre bien peut engendrer une baisse de l’impôt (soit un gain pour vous qui apparaît alors en vert) si vous avez

une réduction Pinel ou des travaux déductibles importants; à défaut l’acquisition du bien est synonyme d’augmentation de la fiscalité (soit une charge qui apparaît en rouge) car les loyers sont

fiscalisés.

Le résultat de tableau de trésorerie est en ligne 43 : c’est le montant que vous devrez supporter dans l’ année suite à votre achat immobilier

! Ici on note un résultat de – 11 724 € en année 1; cela signifie que la première année votre bien vous coûtera 11 724 € soit un effort de trésorerie de 977 € par

mois. Une variable primordiale, si vous n’êtes pas capable de gérer cette charge, l’investissement n’a pas de sens. Le bien immobilier n’est pas liquide et vous risquez de gros problèmes de

budget. Il faut anticiper cet effort de trésorerie et pouvoir le supporter. N’oubliez pas de regarder ce qui se passe en année 5, 6 et après. Il est fréquent que l’impôt décuple à terme

nécessitant un effort plus important de la part de l’investisseur immobilier.

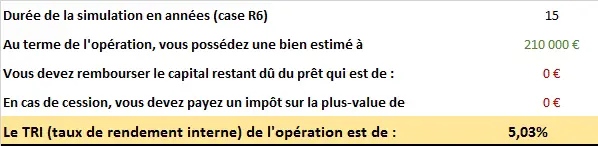

Enfin, vous trouverez le terme du projet de la ligne 46 à 49 : le montant du prêt restant à rembourser en cas de cession et la fiscalité à payer lors de la revente.

Le logiciel affichera alors le taux de rendement interne du projet si son calcul est possible. Le simulateur prendra en compte votre effort initial d’investissement si le prêt ne couvre pas le

coût du projet afin que le TRI soit juste même pour ceux qui ont un apport. Un chiffre intéressant pour tout investisseur. Un TRI à 5% signifie qu’au final votre projet équivaut à un placement

procurant 5% de rendement par an. Pour autant, prenez le TRI avec des pincettes et n’hésitez pas à le revoir à la baisse au vu des points suivants :

1) Il dépend fortement de la valeur de revente. Celle-ci intervient à long terme et vous n’avez aucune idée aujourd’hui de l’état du marché dans quelques années.

Nous vous conseillons de réaliser vos simulations sans revalorisation du bien (voir avec une baisse pour le Pinel).

2) Au terme du projet, vous devrez rembourser le capital restant dû du prêt. Une variable prise en compte. En revanche, la banque vous fera payer des pénalités sur

ce rachat anticipé qui ne sont pas indiquées ici car elles varient selon les clients et les établissements. Le TRI sera impacté par ce coût de manière négative.

3) Le logiciel ne tient pas compte du décalage d’un an pour le paiement de l’impôt. Les loyers perçus l’année 1 sont normalement imposés lors de la déclaration

fiscale l’année suivante. Le logiciel calcule l’impôt immédiatement sur l’année en cours pour une meilleure lisibilité.

Enfin, notez que le simulateur calcule impôt et prélèvements sociaux via le régime réel. Le micro-foncier n’est pas intégré pour ceux concernés.

Prélèvement de l’impôt à la source sur le simulateur immobilier.

L’impôt à la source est une simple avance de trésorerie; les règles et calculs de l’impôt n’ont pas changé ce qui fait que le simulateur reste totalement viable. Il me parait inutile d’ajouter une simulation à ce niveau. Peu importe ce que vous paierez à la source en 2025. Ce qui compte, c’est l’impôt engendré par les loyers en 2025 qui sera calculé sur la déclaration d’impôt N+1. Le fisc comparera alors cet impôt à ce qu’il a pris à la source et vous réclamera le solde ou remboursera la trop pris. C’est cet impôt que vous paierez au final et c’est ça qu’il est nécessaire de simuler. Pour des informations sur le taux à la source, j’ai tout expliqué ici : prélèvement à la source et revenus fonciers : comment marche l’acompte?

Des questions sur le simulateur Excel ? Comment modifier le nombre de parts?

Le simulateur Excel a été utilisé et validé par des professionnels. Il est aujourd’hui exploité par plusieurs cabinets en gestion de patrimoine indépendant ou agence immobilière pour présenter l’impact fiscal au client avant l’achat d’un bien.

Le simulateur peut ne pas correspondre exactement à votre situation : vous avez des enfants à charge ou une demi-part particulière (parent isolé, enfant élevé seul cinq ans, invalidité…). J’ai alors créé un simulateur identique en intégrant ces données. Cet outil est en vente car il nécessite une expertise certaine et un temps de création pour prévoir le plafonnement du quotient familial. La vente est aussi un des moyens qui me permet de consacrer un maximum de temps au site et d’aider le plus de gens possibles sur les régles fiscales. Voir : acheter un simulateur plus poussé permettant de modifier les parts.

Vous trouverez ci-dessous une vidéo présentant l’utilisation du simulateur avec mes commentaires.

Vous louez un bien vide (Pinel ou non)? Afin d’optimiser vos déclarations d’impôts, prenez le temps de vous renseigner sur les déclarations d’impôts! L’important est surtout de les remplir correctement pour minorer la fiscalité! Pour vous aider, j’ai créé un guide qui vous accompagnera pas à pas et vous donnera toutes les astuces fiscales à connaître pour optimiser vos déclarations d‘impôts. Découvrez les bonnes questions à se poser : faut-il intégrer les charges dans la réduction d’impôt ou les déduire du foncier ou les conserver pour la plus-value? comment corriger si j’ai oublié de déclarer le prêt/travaux l’année du déblocage? où trouver les cases sur la déclaration en ligne, que peut-on y déduire ect…? Des réflexes à avoir au moment de la déclaration d’impôt qui permettront plusieurs centaines d’euros d’économie.

Guide fiscal pour la location vide classique

Guide fiscal pour la location d’un bien Pinel

Bonjour Thibault , merci pour ce fichier Excel très utile , avez vous ce fichier avec un emprunt type in fine?

d’avance merci

Malheureusement non désolé !

Bonjour,

Merci pour ce fichier de calcul très utile. Cependant je me pose une question, le déficit foncier peut intervenir pendant 6 ans sur le revenu global et 10ans sur les revenus fonciers, est ce que ce document prend en compte ces conditions ? Je ne suis pas sûre de bien comprendre les calculs après l’année 10. Merci pour votre éclaircissement.

Bonjour,

Les 6 ans sont pour un aspect très spécifique où on a un déficit sans aucun autre revenu (pas de salaire…). Pour le déficit reportable sur 10 ans qui est plus classique, le logiciel le prend en compte.

Bonjour.

J’ai pu télécharger votre simulateur immobilier qui a l’ai très bien fait, merci !

Je dis qui a l’air car certains onglets sont protégés (prêt bien immobilier, plus value immobilière) et lorsque j’essaye d’ôter la protection, Excel demande un mot de passe.

Comment faire …

Navrée de vous poser cette question en commentaire mais je n’ai pas pu trouver un mail de contact.

Cordialement.

Bonjour,

Oui le simulateur est bloqué, vous pouvez uniquement l’utiliser pour faire vos calculs mais les formules ne sont pas lisibles.

BJr

Je voudrais acheter un appartement et le mettre en indivision au nom de mes 2 enfants.

L’un a dejà acheté un appartement l’autre non.

La question est : l’appartement que j’acheterai en VEFA peut il bénéficier de la TVA à 5.5% au moins pour le non primo propriétaire.

Merci

Cordialement

Bonjour M. Diringer,

Un grand merci pour votre simulateur Excel qui est vraiment très bien fait.

J’ai tout de même une remarque à propos du fonctionnement sur les intérêts d’emprunt.

D’après mes tests, les intérêts d’emprunt sont déduits du revenu total imposable.

De ce que j’ai compris sur le site du gouvernement, le déficit généré par les intérêts d’emprunt ne peut être déductible que sur les revenus fonciers et non sur revenu globale. Dans le cas d’un déficit dû aux intérêts d’emprunt, il faut le reporter sur l’année suivante.

N’y aurait-il pas une erreur de calcul à ce niveau dans le fichier Excel ?

Merci par avance pour votre retour.

Et encore merci pour le partage de ce fichier très utile.

Bonne journée

Stéphane

Bonjour. Oui effectivement j’ai une coquille qui est apparue sur la seconde version que j’ai mise en ligne en sept 2023. Je corrige ça sur la prochaine version qui sortira fin janvier 2024 avec le nouveau barème.

Bonjour,

J’ai rempli avec le plus grand soin votre simulateur, pour mon projet (qui n’est pas en Pinel mais en SCI à l’IS)

Je suis assez surpris du résultat car malgré que mes mensualités de remboursement de prêt+frais soient supérieurs aux loyers encaissés, votre simulateur m’indique au final un « revenu net procuré par le bien » positif, et donc une hausse d’impôts. Comme s’il y avait une erreur de signe dans l’un des calculs.

Pourtant la « trésorerie suite à l’achat du bien » apparait bien en négatif

J’ai testé en mettant mes revenus à zéro, et je crois comprendre que vos calculs intègrent les revenus net imposables du foyer en plus des revenus immobiliers. Mais même dans ce cas, alors que mon projet génère un déficit, votre simulateur m’annonce des impôts

Puis-je vous envoyer le tableur pour que vous le regardiez?

Merci d’avance

Bonjour,

Alors clairement sur une SCI à l’IS tous les calculs sont différents!! Mon logiciel calcule l’impôt pour les particuliers ou les SCI à l’IR. MAis à l’IS tout est différent puisque la SCI subit l’impôt sur les entreprises puis si vous récupérez les revenus on tombe après sur la fiscalité des dividendes, tout est différent.

Pour une aide personnalisée, ma prestation est détaillée ici : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour et merci pour votre aide!

J’ai 2 biens dont un seul qui est soumis à la loi PINEL. Est ce que je dois tenir un fichier pour chaque bien ou puis-je cumuler les chiffres?

Merci par avance pour votre réponse

cordialement

Bonjour,

Dans mon fichier, vous pouvez cumuler les chiffres. Par contre sur la déclaration il faut bien distinguer les deux et je vous conseille vivement de lire mon guide Pinel.

Cordialement.

Bonjour,

Votre simulateur existe il en version iOS (numbers sur mac)

Bonjour,

Non, j’ai uniquement excel pour celui-ci.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour est-ce possible d’avoir un excel avec un TRI au-delà de 20 ans ?

Bonjour,

Désolé je n’en ai pas fait. Notez que sur un délai aussi long le TRI n’a plus aucun sens car la période est trop longue. Tout peut changer : le marché immobilier, la fiscalité etc… même sur 20 ans le TRI a peu de sens au final.

Bonjour,

louant en meublé, comment retranscrire l’abattement des 50% d’impot sur votre excel ?

Bonjour,

C’est possible en faisant en sorte que la totalité des charges soit équivalent à 50% des loyers. Par exemple si vous avez 10 000 de loyers, vous mettez 50% soit 5 000 dans n’importe quelle ligne (travaux, autre frais etc….).

Cordialement.

Bonjour, et merci pour le simulateur xls ! peut-être ai je mal regardé mais je recherche un équivalent qui simule un dossier de type lmnp. disposez vous de cela svp ?

Cordialement

Serge

Bonjour,

Non désolé sur le LMNP je n’en ai pas et je n’en connais pas de correct. C’est plus compliqué du fait de l’amortissement, des frais de l’expert-comptable, de l’adhésion ou non CGA etc…

Bonjour,

Merci pour ce merveilleux outil.

Auriez le même outil pour un amortissement patrimonial sous une SARL (donc ammortissable avec un impôt different)

Merci

Bonjour,

Non désolé celui ci je ne l’ai pas fait.

Bonjour Thibault,

Très bon article qui montre effectivement bien les frais qu’engendrent ce type d’investissement et qui ne sont pas toujours clairement notifiés. Une petite erreur s’est glissée dans l’onglet « Investissement locatif » ligne 39 où la référence à prendre dans l’onglet « Prêt bien immobilier » est la colonne T.

Sinon tout y est; enfin presque : le rendement final aurait été un plus.

Merci encore pour cette diffusion

Bonjour et merci,

Attention vous faites erreur ici. La colonne T du simulateur sert pour le calcul de l’impôt sur le foncier car on ne déduit que les intérêts. Mais pour la ligne 39 qui comptabilise les charges réellement supportées il faut prendre en compte ce qu’on paie pour le prêt soit toute la mensualité.

Cordialement.

Bonjour Thibault,

Super votre outil !

Je me fais moi aussi pas mal de fichier de calcul dans le même style que le votre, sans passer par des macros vous pourriez vous simplifier la vie en utilisant d’autres formules (cela vous éviterai de passer par des formules ou tables intermédiaires que vous mettez un peu partout et cela serait plus lisible même pour vous si vous avez des modifs à faire)

Bonjour,

Je ne peux pas modifier la date de déblocage du prêt dans votre tableau.

Comment la modifier svp.

Merci.

Cordialement.

Bonjour,

Oui effectivement c’est expliqué dans l’article ou la vidéo explicative. Le simulateur marche par années entières et de fait la date de déblocage n’a pas d’incidence.

Cordialement.

Bonjour Thibault,

Et merci pour votre site.

En utilisant le simulateur, je crois avoir décelé un problème sur la ligne 26 (Déficit reportable).

En effet, dans mon cas, l’année 1, je n’ai pas de loyer et ai uniquement des intérêts d’emprunt déductibles.

Or, page 12 de votre Ebook, vous indiquez que: « Les intérêts d’emprunt déductibles (ainsi que les frais bancaires…) ne peuvent jamais rentrer dans le déficit utilisé immédiatement de 0 € à -10 700 €. »

Dans ma simulation que j’ai renseignée, la ligne 26 pour l’année 1 est de 0. Je pense qu’elle devrait être égale au montant des intérêts d’emprunt. Sans doute un erreur dans la formule.

Qu’en pensez-vous ?

Bonjour,

Oui vous avez parfaitement raison, il faut que je corrige cette coquille à la prochaine mise à jour du simulateur.

Cordialement.

Bonjour Thibault, une date previsionnelle de mise à disposition peut-être ?

Cdlt, Eric

Pas avant que je fasse la version 2022 en février prochain j’en ai peur.

Bonjour, pourriez vous m’indiquer le mot de passe d’accès à votre « Simulateur excel gratuit : rendement immobilier d’un investissement locatif. »

Je vous remercie

Cordialement

Patrick

Bonjour Monsieur Diringer,

Je me permets de vous contacter suite à une remarque que vous avez faites dans votre formation « fiscalité immobilière » que j’ai suivi.

J’en profite au passage pour vous remercier pour le contenu de qualité.

Dans votre formation vous dites dans les premiers modules, à propos des simulateurs, que vou n’en connaissiez aucun de disponible sur le marché (mis à part les logiciels professionnels à plusieurs milliers d’euros par an) de qualité. Je suis tombé sur le simulateur de « rendement locatif » qui permets de faire des comparaisons sur tous les régimes : RF, LMNP-LMP, SCI IS etc. Pouvez-vous me dire ce que vous en pensez s’il vous plaît ? Peut-on s’appuyer sur ce simulateur d’après vous ? Des démonstrations sont disponibles sur YouTube.

Merci pour votre aide,

Cordialement

Bonjour et merci pour votre retour.

Je suis tout à fait preneur du lien vers le simulateur pour les étudier et s’il s’avère qu’ils valent le coup, j’ajouterai une vidéo sur le sujet dans la formation. Vous pouvez m’envoyer le lien sur mon mail que je donne durant la formation.

Bonne journée.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, merci pour votre excel très complet et précieux.

J’ai une question sur la ligne « Loyers », faut-il y renseigner le loyer charges comprises ou hors charges ? Si c’est hors charges, comment inclut-on les charges récurrentes dans le modèle ?

Je vous remercie

Bonjour,

J’ai écrit récemment sur le sujet ici : https://www.corrigetonimpot.fr/loyer-avec-ou-sans-charges-declaration-impot/

Cordialement.

Bonjour,

Bravo pour ces tableurs.

Pour ma part je recherche simplement un tableau reprenant la 2044 spéciale afin de projeter mes revenus fonciers ces 10 prochaines années et l’étalement du report a nouveau du deficit foncier.

Bien a vous,

Y B

Bonjour,

Le site est remarquable et un des rares à apporter des outils précis tant les dispositifs sont nombreux et complexes.

Je suis à la recherche pour ma part d’un tableur pour intégrer toutes les données d’une opération censi-bouvard, et avoir un outil fiable aussi bien pour les déclarations d’impot que pour le calcul de rentabilité.

Je suis disposé à échanger en privé, et si nécessaire à payer un tableau personnalisé.

Merci !

Bonjour et merci.

Sur le Censi, je n’ai rien malheureusement et j’ai peur que vous ne trouviez pas votre bonheur. Personnellement, certains aspects m’échappent car relèvent plus de l’avocat fiscaliste ou de l’expert-comptable spécialisé. Je n’ai encore jamais vu un outil fiable sur ce sujet.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

bonjour, comment ôter la protection sur le fichier excel pour l’ emprunt?

je pense me lancer fin 2021 et me documente au maximum, très intéréssant

Cordialement

Bonjour,

Désolé il n’est pas possible de l’enlever. En revanche, je vous conseille vivement d’envisager la formation entière sur l’immobilier. Vous y apprendrez comment utiliser ce fichier pour le vide, le meublé, la SCI etc… C’est un investissement plus que recommandé avant d’investir. https://www.corrigetonimpot.fr/courses/formation-fiscalite-immobiliere/

Cordialement.

Bonjour merci beaucoup pour cet outil très complet.

J’ai une question un peu bête surement mais c’est pour etre certaine de bien comprendre car les formules ne sont pas visibles.

La case 38, revenus nets procurés par le bien, comprends elle les remboursements du prêt ? Ou est ce que les remboursements doivent etre déduits ?

Aussi, dans le cas d’une location meublée, j’ai lu que les impots n’etaient prelevés que sur 50% des loyers annuels, est ce que si je divise le revenu foncier imposable par deux avec une formule dans cette case (25) cela fausse les calculs ?

Je précise que j’ai utilisé ce tableau uniquement dans le but de savoir combien d’impots je paierais dans le cas de la mise en location de mon logement principal pour lequel le crédit est presque remboursé.

Merci d’avance pour votre réponse.

Bonjour,

Aucun problème, l’outil est complexe et il n’y a pas de questions idiotes. La case 38 contient les revenus du bien (loyers) et les charges sont en 39 (donc le remboursement du prêt est inclut dans la ligne 39). Ce que le bien coute ou rapporte est en ligne 43.

Pour le micro au meublé, vous pouvez plutôt laisser les loyers en 16 et mettre une charge en 17 en vous arrangeant pour que la ligne 17 + 18 fassent 50% du loyer. Ce sera ok ainsi.

Cordialement.

Bonjour

Merci pour ce tuto. Le fichier donne une projection très lisible.

Une question je l’espère simple a exprimer. Je souhaite faire l’acquisition d’un bâtiment ancien composé de 3 logements. Valeur du bien 400 K€ + travaux estimés à 100 k€. Aussi est il possible de profiter de la défiscalisation Pinel en déclarant le bien sur 2 ans ( 300k€/an/2 logements ).

Merci pour votre support

Bien Cdlt

Bonjour,

A moins de pouvoir complètement dissocié l’achat des appartements, je ne vois pas trop comment ce serait possible.

Cordialement.

Bonjour,

Déjà, un grand merci pour ce partage gratuit…c’est rare. De plus, vos explications sont absolument claires. C’est top.

Mon seul regret est que la part (cadre situation familiale, ne prend pas en compte les 1/2 part. Il me semble qu’il y a un impact non négligeable sur l’impôt.

Cordialement

Bonjour,

J’ai acheté votre guide Pinel (très intéressant) et je m’intéresse maintenant à votre simulateur Excel.

Pourquoi le fait de mettre une durée de détention (cellule R6) inférieure à une durée Pinel (cellule C7) ne génère pas une erreur?

Pourquoi si je mets une durée de détention de 6 ans le tableur continue à présenter les revenus locatifs les années 7 à 15?

Merci

Bonjour,

J’ai refait un essai suite à mon commentaire d’hier.

Si l’on souhaite revendre le bien après une durée Pinel de 6 ans, par exemple, alors il ne faut pas indiquer de revenus nets imposables (ligne 14) au delà de l’année 6 et pas de loyers non plus évidement (ligne 16).

Bonjour,

Votre fichier est très interessant, je vois peux de différence mis à part la partie « part enfant… » comment peut on dans le cadre d’un achat locatif intégrer également la partie pret immobilier de mon bien perso svp ?

vous en remerciant par avance

Bonjour,

Le simulateur en vente a pour seule différence la possibilité d’ajouter les enfants ou les cases L, T ou handicapés. La partie prêt du bien résidence principale n’a pas à figurer dans le fichier car elle n’influe en rien sur la rentabilité de l’investissement locatif et le but du fichier et d’identifier ce que va couter ou rapporter ce nouvel investissement.

Cordialement.

Bonjour,

Merci pour votre simulateur et ces explications claires et détaillées

Est-il possible d’utiliser ce simulateur pour déclarer 2 biens PINEL?

Bonjour,

La seule solution est de grouper les informations des deux biens; le simulateur ne permet pas de rentrer plusieurs biens.

Cordialement.

Bonjour,

Serait-il possible de vous commander une trame pour gérer plusieurs biens ?

Cordialement

Bonjour,

J’en fait sur commande mais assez rarement car le tarif est nécessairement compris entre 800 € et 3 000 € selon la demande. Quelque soit la modification demandée, il faut des heures de travail et de vérification sans compter l’expertise pour s’assurer que tous les dispositifs fiscaux soient respectés. Si vous le voulez malgré tout, vous pouvez passer par la rubrique « à propos » pour m’écrire.

Cordialement.

Bonjour,

Merci beaucoup pour ce fichier extrêmement utile.

une question svp: comment fonctionne le déficit reportable (ligne 26)?

La 1ere année, j’ai des intérêts déductibles supérieurs à mes loyers (achat en VEFA) mais je n’ai pas de déficit l’année suivante ?

Bonjour,

J’ai expliqué le fonctionnement du déficit ici : https://www.corrigetonimpot.fr/deficit-foncier-comment-marche-2044-impot-loyers-reportable-strategie/

Cordialement.

Bonjour et merci pour toutes infos de votre site.

J’aurai une question concernant les investissements Pinel: J’ai un bien Pinel de puis 2019 sur 6 ans avec un prêt de 140000 euros et j’en ai un autre qui va démarrer en 2021 avec un prêt de 120000 euros. Mon revenu fiscal net est de 38000 euros. Comment dois je faire pour utiliser votre simulateur immobilier qui est tout simplement génial mais que je ne peux utiliser que pour un des biens.

D’avance merci

Yvonnick SEGAUD

Bonjour,

Je n’ai pas mis cette option malheureusement. Il faudra vous contenter de grouper le prêt et la simulation restera malgré tout de qualité bien qu’inexacte. Je vous conseille vivement de jeter un oeil à mon guide Pinel : https://www.corrigetonimpot.fr/livre-comment-faire-declaration-impot-pinel/

Cordialement.

Bonjour,

Merci beaucoup pour ce contenu très utile mis à disposition sur votre site, en particulier le simulateur d’investissement locatif. Dans le cas de l’achat d’un bien pour mise en location commerciale, est-ce que tous les frais liés au prêt bancaire pour l’achat (intérêts, assurance) sont également déductibles des impôts? Je comprends que c’est bien le cas pour une location d’appartement, mais j’ai un doute concernant la location commerciale.

En vous remerciant,

Cordialement,

DM

Bonjour,

La location commerciale fonctionne exactement pareil que la location vide. La seule différence se situe au niveau des travaux où ceux déductibles ne sont pas les mêmes; je n’ai pas d’articles sur le sujet mais vous en trouverez en ligne facilement.

Cordialement.

Bonjour Thibaud,

Merci pour votre site vraiment très bien fait,

Je souhaite savoir si sur un même bien qui comprends 3 appartements je peux déclarer 2 bien en meublés et 1 bien en nu au réel?

Merci à vous,

Christophe.

Bonjour,

Oui tout à fait tant que les baux sont différents et que les meubles sont présents sur les logements concernés.

Cordialement.

Bonjour,

Merci pour votre outil.

Pour avoir une simulation avec durée de détention avant cession supérieure à 15 ans comment peut-on faire?

Bonjour,

Je n’ai pas fait sur une durée supérieure. Ces simulations à + de 15 ans sont très peu fiables car les règles, la fiscalité, les valeurs locatives etc… seront totalement chamboulées d’ici là.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

Je voudrais savoir si votre simulateur Excel 2021 prend en compte les nouvelles lois fiscales sur la lmnp misent en place au 1er janvier

Cordialement

Bonjour,

C’est un simulateur pour les locations vides, il ne fait pas le lmnp. Après si c’est un lmnp au réel, ça marche très bien aussi si vous intégrez l’amortissement dans une des charges déductibles.

Cordialement.

Bonjour

J’ai utilisé votre simulateur excel pour un achat d’un studio à 122000€ sans emprunter mais j’ai 2 questions :

les charges de copro (1900€ par an) ne sont pas déductibles si je déclare loyers hors charges ?

la finalité est une trésorerie de +2376 ?

Me suis je trompée quelque part

je dois signer aujourd’hui, pensez vous que si j’achète le ebook ce matin, y a-t-il une possibilité de l’avoir tout de suite sans attendre ?

Merci d’avance pour votre retour

Cdt

SB

Bonjour,

J’envoie l’ebook dans les 24h. Je suis au travail jusqu’à 17h aujourd’hui donc un achat avant cette heure fait que vous l’aurez rapidement. Vous y trouverez effectivement les détails qui vous permettront de répondre à vos questions.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Le détail sur les charges de copro figure dans l’article de l’ebook relatif à ce qu’on peut déduire de la 2044 avec les lignes 229 et 230. Comme expliqué, il faut interroger l’organisme qui gère ça (foncia etc…) pour avoir la bonne information. La ligne 229 est facile à trouver puisque c’est ce que vous payez mais la ligne 230 à partir de l’année suivante est difficile à extraire de leurs relevés.

Cordialement.

bonjour Thibault

et bravo pour vos simulateurs Excel

je ne comprends pas quelque chose

quand je rentre dans le simulateur d impôts les données

marié

2 enfants a charges

revenu net imposable 73000

le calcul de IR est correct soit 5289 €

par contre quand je rentre les mêmes données,dans le simulateur immobilier

il me donne le chiffre sur IR de 10188€

vous trouverez ci dessous un copier coller

merci pour votre réponse et encore une beau travail

Revenu net imposable du foyer fiscal 73000

Revenus et charges du bien loué

Loyers

Travaux déductibles

Intérêts déductibles 0

Autres déductions (TF, assurances…)

Calcul de l’impôt et des prélèvements sociaux par année.

Revenu foncier 0

Charges déductibles jusqu’à 10700 0

Revenus – charges 0

Revenu foncier avec déficit antérieur

Revenu foncier imposable 0

Déficit reportable 0

Revenu total imposable 73000

Réduction Pinel 0

Impôt sur le revenu avant Pinel 10188

Impôt sur le revenu 10188

Bonjour,

Le simulateur immobilier ne permet pas de mettre les enfants à charge sauf à acheter la version le permettant : https://www.corrigetonimpot.fr/achat-simulateur-excel/

De fait, avec seulement 2 part l’impôt est bien de 10 188.

Cordialement.

Bonjour et merci pour tous vos articles toujours très intéressants.

Je me suis inspiré de votre simulateur pour faire mes calculs car mon prêt a été renégocié deux fois depuis que je l’ai contracté et il est lissé. Il m’était donc difficile de faire avec le vôtre au niveau de l’emprunt.

Comme vous l’avez expliqué dans vos articles, mon cashflow est négatif tous les ans depuis sa mise en location, ça fait un investissement à hauteur d’un peu moins de 2000€ par an. Mon rendement brut est positif tous les ans mais la rentabilité nette nette est négative tous les ans à hauteur de -1,50%. Pour la petite histoire ce bien n’était pas destiné à la location au départ mais je l’ai mis en location suite à l’agrandissement de la famille et ce depuis 2017. Aujourd’hui il me reste 9 ans de prêt à rembourser. J’ai déjà remboursé 9 ans. Mon interrogation est la suivante : la rentabilité négative à hauteur de ce taux est elle inquiétante ? Dois-je vendre ce bien si il n’est pas rentable ? Ou cela mérite de poursuivre l’investissement pour s’y retrouver dans 10 ans, soit un effort d’environ 20000€ ? Entre les résultats réels et l’investissement à faire pour cette location, c’est vrai qu’il est compliqué de me faire une idée précise aujourd’hui. Fais-je fausse route ?

Merci d’avance pour votre réponse.

Cordialement.

Bonjour,

Merci pour votre retour. Les chiffres ne me paraissent pas délirants. Maintenant je ne peux répondre à votre question… Tout va dépendre du prix à la revente (et aussi des pénalités de remboursement anticipé du prêt; j’espère pour vous qu’elles ont été négociées à 0€). En simplifié : Si le bien se revend cher à terme, ça vaut le coup de le garder; s’il se revend mal dans 10 ans, autant vendre de suite. Cordialement.

Bonsoir.

Merci pour votre réponse rapide.

Hélas entre l’achat et aujourd’hui, le marché de l’immo ancien avait chuté dans ma ville puis légère hausse depuis 1 an. C’était pour ça que je l’avais mis en location au départ. Mais malgré les travaux de rénovation effectués, il ne sera hélas pas vendu, je pense, plus cher que je l’ai acheté. D’où aujourd’hui mon interrogation. Étant dans le régime réel, je ne pourrai le vendre qu’en 2022 si je le fais. A voir le prix du marché à ce moment là.

Ou alors je vais jusqu’au bout en pensant plus investissement pour ma retraite plus tard, et le cash flow sera positif dans 10 ans. A voir au niveau de l’imposition. Mais on s’éloigne d’une logique d’investissement locative j’imagine…

Bonjour Thibault,

est-ce que ce simulateur tient en compte la possibilité de déduire l’amortissement du bien, ce qui est possible en LMNP réel?

Merci,

Stefano

Bonjour,

Non, il sert pour la location vide au réel. A la limite, vous pouvez intégrer l’amortissement à la main dans la ligne des charges. Mais le calcul du déficit sera faux car le logiciel impacte jusqu’à 10 700 € sur les autres revenus ce qui est impossible en meublé.

Cordialement.

Bonjour,

Avez vous la possibilité d’intégrer une simulation en déficit foncier .

Cordialement

Bonjour,

Le logiciel le fait déjà!

Cordialement.

Merci Thibault pur cet outil !!

Je suis (naïvement peut-être) choqué, après avoir fait une simulation… Si j’emprunte à une mensualité d’environ 1200€ (taux = 1,7% sur 25 ans), je vais devoir louer le bien à environ 2200-2300€/mois à minima afin d’avoir un cash-flow positif et compenser la hausse d’impôt ???

Est-ce possible ? Est-ce que je passe à côté de quelque chose ?

Pourquoi le fait d’avoir un loyer en plus de mons salaire fait monter le net imposable, mais le fait d’avoir emprunté de l’argent ne fait pas le diminuir?

Je pensais que les 2 choses (CF negatif pour payer le pret et CF positif du loyer) se compenseraient…

Cordialement,

Stefano

Bonjour,

C’est tout simplement parce que personne n’a jamais de cash flow positif, ça n’existe pas! Si on pouvait investir pour gagner de l’argent ET avoir un bien à la fin, tout le monde le ferait. Le principe c’est que ça coûte en cours de vie (d’où l’investissement). Je l’ai expliqué ici car votre réflexion est quelque chose de courant : https://www.corrigetonimpot.fr/vendeur-bien-immobilier-loyer-rembourse-pret-achat/

Cordialement.

Bonjour,

Arrivé au terme des 9 ans d’engagement, j’aimerais trouver un simulateur Scellier pour les +3+3 ans possibles afin d’en évaluer la pertinence dans ma situation. J’ai trouvé votre site par le moteur de recherche de Google mais le fichier Excel n’est pas prévu pour ce dispositif ancien. Pouvez-vous m’aider?

Sincères salutations.

Bonjour,

Me concernant je n’ai rien d’autres malheureusement. Ça peut passer par une formation téléphonique (rubrique à propos) pour en discuter ou vérifier ensemble vos stratégies.

Cordialement.

Bonjour, je voudrai savoir comment utiliser votre fichier qui est très riche et vraiment bien conçu lorsque l’achat est fait par deux parents non mariés, non pacsés avec 2 enfants sur un des deux.

Bonjour,

Il vous faut passer par le fichier payant et faire la simulation avec un parent + 1 enfant à charge en divisant les loyers et charges par 2 si le bien a été acquis 50/50.

Cordialement.

Bonjour,

Merci pour ce simulateur performant.

Une question toute bête mais néanmoins importante, la ligne « Loyers » comprend elle bien les loyers hors charges + les provisions pour charges, ou uniquement les loyers hors charges.

Vous en remerciant par avance et merci encore pour ce simulateur

Bonjour,

Si les charges sont avancées par vous et remboursées par le locataire, elles n’ont pas lieu de figurer dans le calcul de l’impôt (vous n’avez pas à être imposé si ce n’est pas un revenu). Cordialement.

Bonjour,

Un grand bravo pour votre site, riche en informations.

Vous êtres très pédagogue dans vos explications, c’est très clair.

Concernant le tableau de simulation d’investissement locatif, il faudrait pouvoir modifier le nombre de parts fiscales. QUID des enfants ?

Merci.

Laurence

Bonjour,

Merci! Concernant le simulateur, il est en vente pour la version qui modifie les parts comme indiqué dans l’article.

Cordialement.

quel est le tarif du fichier ? Merci.

Merci pour ce simulateur, très éclairant !

Une question : quelle différences entre votre simulateur d’investissement locatif en revenus fonciers pour particulier (à l’IR donc) et un investissement en SCI à l’IS ?

(et avez-vous prévu de proposer un tel simulateur ?)

Bonjour,

A l’IS, tout change et rien n’est pareil. Je n’ai pas de simulateurs mais il y’a un article sur le sujet dans la rubrique immobilier.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Je suis actuellement en master 1 de gestion de patrimoine immobilier.

Je trouve votre document excel très intéressant.

J’effectue des recherches dans le cadre de mon mémoire de fin d’étude sur les nouveaux moyens d’aborder la gestion immobilière (par le biais de votre site par exemple).

Êtes-vous dans la possibilité de m’indiquer le nombre de visite que vous avez sur votre site, ainsi que le nombre de téléchargement de votre fichier excel ? De plus, si vous avez des remarques ou conseils je suis preneur.

Je vous remercie d’avance de votre aide

Cordialement

Bonjour,

Je n’ai pas la stat sur le téléchargement. Le site enregistre environ 8 000 000 de visites par an (voir rubrique contact et certains outils comme similarweb).

Cordialement.

Bonjour,

Merci pour ce simulateur! Tres bien pense.

J’ai remarque que seul le pinel 6 ans fonctionne par contre. Lors de la selection de 9 ans ou 12 ans, la deduction est toujours celle de 6 ans.

Bonjour,

J’ai indiqué le format a utilisé au sein de l’article pour éviter cette coquille 🙂

Cordialement.

Bonjour, Merci pour le simulateur, par contre avec mon mari nous avons des enfants (3) donc cela rend le fichier inutilisable pour notre situation. Pourriez-vous permettre de modifier les parts de façon bien plus libre SVP? que l’on puisse nous même ajouter les parts par exemple? Merci d’avance!

Bonjour,

Le simulateur avec les parts est en vente comme expliqué en début et fin d’article.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

bonjour,

si je loue un appartement meublé déclaré au réel donc avec amortissement du bien et des meubles, comment sera calculée la plus value en cas de revente? Est ce que c’est comme avec une SCI à l’IS où il faut imputer le montant de l’amortissement?

bonjour, peut on de nouveau changer le nombre de part ? Car cela inflence grandement le calcul. merci

Bonjour,

L’outil permettant de modifier les parts est en vente via le lien joint dans l’article.

Cordialement.

Est-ce que le logiciel prend bien en compte l’apport au niveau de l’emprunt ?

Bonjour,

Oui, il identifie la différence entre le prêt et le montant de l’investissement et considère donc l’apport initial dans le calcul du TRI.

Cordialement.

Bonjour, je viens de regarder votre vidéo explicative pour l’utilisation de votre feuille Excel (que je n’ai pas encore testée mais qui me parait de prime abord très intéressante.

ce commentaire a juste pour but de revenir sur un point que vous abordez en fin de vidéo : les pénalités de remboursement anticipé (au cas où le prêt ne serait pas soldé au moment de la revente).

J’utilise une formule très simple pour les estimer : IRA = (CRD*taux)/200

le résultat n’est pas tout à fait juste mais très approchant de la réalité.

Peut être une évolution pour la feuille 2020 ? 🙂

Bien à vous et encore merci pour la mise à disposition.

Thibault Diringer valide-t-il la formule approchante donnée dans ce message?

Bien à vous

Bonjour,

Désolé, j’ai traité tellement de commentaires que j’avais zappé celui-ci. Pour l’instant je n’en sais rien, le bancaire est moins mon domaine. MAis c’est une très bonne idée de gontko pour une future mise à jour, j’essaierai de l’intégrer pour être plus juste.

Cordialement.

Bonjour,

C’est un très bon simulateur… Comment puis-je modifié le nombre de parts dans cellule C6 pour des personnes ayant des enfants à leur charge ?

Merci beaucoup.

Bonjour,

Il est en vente ici : https://www.corrigetonimpot.fr/achat-simulateur-excel/

Bonjour

Merci beaucoup pour ce tableau Excel qui va m’aider pour mon premier investissement locatif.

Pour la case R5 (valeur d’acquisition du bien plus frais de notaire), il faut indiquer le prix FAI plus les frais de notaire sans indiquer le montant des travaux ?

Est-il possible de déverrouiller la case concernant la date de déblocage ? Pour les personnes nulles en maths comme moi c’est très perturbant que les dates ne soient pas calées avec le tableau d’amortissement de ma banque. Du coup ça fausse tous les calculs et je ne comprends plus rien 🙁

D’avance merci.

Bonjour, est ce que l’excel est adapté à de la location meublée ? (Pas la même fiscalité que le non meublé il me semble ?) Merci

Bonjour,

Non, il fait du vide. En revanche si vos revenus fonciers sont positifs et que votre meublé est au réel, le logiciel marche (il faut mettre l’amortissement dans « autres charges »).

Cordialement.

Bonjour, En cas de création d’une SCI familiale, votre tableau est différent?

Pesnsez-vous qu’il faut une SCI avec IR ou IS?

Merci pour votre aide,

Cordialement

Bonjour,

Merci pour cet Excellent travail.

J’ai une question le simulateur intègre t’il la limite des 300000€.

Je veux faire 2 pinel cette année qui dépassent le plafond des 300K€ mais pas des m2. Comment le calcul sera fait?

– Plafond de 300000 pour la réduction mais en prenant la totalité des loyers et charges déductibles ou au prorata?

– Fractionnement du calcul par bien ?

J’ai essayé plusieurs simulation mais je n’ai aucune certitude sur la bonne méthode.

Merci pour votre aide et votre travail qui est une vrai aide.

Bonjour,

De mémoire, il me semble avoir plafonné la réduction à 6 000 € (soit 300k de déclaré).

Cordialement.

Bonjour,

Merci pour ce simulateur beau travail, cependant il y a une chose étrange, plus le montant des autres déductions (TF, assurances…) augmente plus la trésorerie en moins augmente également. Est-ce normal?

PS: pourriez-vous me communiquer votre devis pour un tableau avec 2 parts, merci.

Bonjour,

C’est normal, les charges vous coûtent et le gain en impôt via la déduction est moins important que le coût réel des charges.

Le tableau permettant de modifier les parts est en vente; le lien est sur cet article.

Cordialement.

Bonjour

Je vous remercie pour votre réponse.

Toutes les feuilles ont 1 cadenas.

Je ne peux rien modifier …j’ai u message me disant que le fichier est en mode protégé.

Bon c’est pas grave je vais essayer encore…

Merci

Cordialement

Bonjour

Je suis désolée mais il y a un truc qui m’échappe alors ! Pourquoi je n’y arrive pas ? Y-a-t-il une manipulation à faire une fois telecharge ?

Merci

Bonjour,

Aucune idée, des dizaines de milliers d’utilisateurs l’utilisent chaque jour sans problème. Il n’y a rien de particulier à faire, c’est un fichier excel classique.

Cordialement.

Bonjour

Ce fichier excel à l’air très alléchant !

Mais malheureusement il est bloqué.

Que faut-il faire pour pouvoir s’en servir ?

Je vous remercie par avance.

Chrys

Bonjour,

Les cases nécessaires sont modifiables.

Cordialement.

Bonjour et merci de votre investissement pour développer et partager ce simulateur.

Dommage que le nombre de parts fiscales ne soit que 1 ou 2 et que la date de déblocage du prêt ne puisse pas se changer (cela crée un décalage avec mon échéancier).

Cordialement

Bonjour,

La date de peut pas être modifiée mais un simulateur permettant de modifier les parts est en vente (voir l article…).

Cordialement.

Bonjour !

Grand merci pour ce fichier ! Très utile pour les personnes n’ayant pas votre niveau de connaissances sur les investissements immo !

Vous serez-t-il possible de me transmettre le mot de passe pour que je puisse comprendre les calculs sous jacents ?

Merci d’avance,

Lucie

Bonjour,

Malheureusement non! Vous avez plusieurs articles qui expliquent le calcul notamment celui-ci : https://www.corrigetonimpot.fr/impot-location-vide-appartement-proprietaire-calcul/ Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

Merci pour ce tableau.

Pouvez-vous me dire si il est possible de changer la date de déblocage du prêt et de prendre en compte le décalage de 24 mois du prêt?

Merci pour votre aide

Bonjour,

Malheureusement non. Ou alors vous mettez les revenus et charges à N+2.

Cordialement.

Bonjour,

est-il possible d’avoir le mot de passe pour unprotect les onglets et rajouter des éléments propre à chacun ?

Merci

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Bravo pour le simulateur.

Une petite question sur le calcul des charges, j’ai l’impressions qu’il additionne 2 fois l’assurance emprunteur, si je la rentre en ligne 19 pour la deduire de mes revenus fonciers .

« charge à payer sur le bien » fait la somme des ligne 19 et 17 + l’échéance du pret « avec assurance » ?

J’ai raté quelque chose ?

Cdt

Bonjour,

Si vous indiquez l’ass emprunteur dans le prêt, sa déduction sera inclue dans la ligne intérêts effectivement. Inutile donc de la reporter à nouveau avec les autres déductions. En revanche, vous pouvez mettre l’assurance propriétaire non occupant.

Cordialement.

bien vu !

merci

Bonjour,

Super fichier excel, malgré le fait que quelque soit l’essai que j’essaie de faire, je serai toujours en gros négatif avec l’investissement locatif..

Par exemple, appartement de 72000 € (inclus frais) et loyer de 450 €, revenu de 30000 € annuel pour 2 personnes. Sur 15, 20 ou 25 ans, taux d’intérêt du prêt 1,10%… Loi pinel ou non, presque perdant de 1000 € par an..

Ce type d’investissement à l’air catastrophique.

bravo pour ce simulateur d’utilité publique en effet… Merci beaucoup pour ce service.

bonjour

bravo pour ce travail d’utilité publique

serait il possible de nous communiquer le mot de passe permettant d’oter la protection des feuilles

par avance merci

cordialement

Bonjour,

Merci pour ce simulateur gratuit. Je comprends qu’il ne puisse pas couvrir toutes les options.

Cependant dans la version que j’aie (et toujours la même, même avec un téléchargement ce jour) le nombre de parts est bloqué à « 1 », j’ai cru comprendre que « 2 » était possible ce qui se rapprocherait plus de ma situation de parent isolé avec 2 enfants à charge soit 2,5 parts. Merci de me dire ce que je ne fais pas correctement.

Cordialement,

Bonjour. La version permettant de modifier les parts est en vente au prix de 20 €. Le lien est en fin d’article.

Cordialement.

Bonjour,

Cela change-t-il quelque chose d’être non pacsés pour le calcul de l’impôt ?

Sinon très bon tableur mais inutilisable pour nous car nous avons un abattement de 40% (DOM) sur les revenus salariés mais nous ne pouvons pas le rajouter.

Bonjour,

Une question svp, l’effort de trésorerie, ligne 43 (en plus ou en moins), est-il inclus par la suite dans le calcul du taux de rentabilité interne ?

Merci

Bonjour,

Le site est en cours de transfert. Comme je l’explique ici, je vous invite à reposer votre question après la mise à jour :

https://www.corrigetonimpot.fr/corrigetonimpot-change-transfert-site-internet/

Cordialement.

Bonjour Yann,

Je souhaiterai valider un point dans ma compréhension. Lorsque nous percevons un revenu locatif, par exemple de 10000 euros, quels sont les impacts en termes de fiscalité?

D’après ma compréhension, il y a 2 impacts:

– Augmentation des impôts, puisque le revenu net imposable augmente de 10000 (en fonction de la répartition des 10000 euros dans les tranches d’impots – par exemple de 3000 si le revenu imposable

initial est compris entre 26K et 61K)

– Prélèvement sociaux (d’environ 17,2%) sur les 10K percus, soit 1720 euros.

Au total, ces 10K de revenus de loyers généreraient 4720 euros supplémentaires d’impôts.

C’est bien cela ?

Bien évidemment, après il faudra prendre en compte les éléments à déduire (interets du pret, taxe foncière, etc.). Mais la question porte bien sur l’impact « positif » sur les impots.

Je vous remercie par avance pour votre retour,

Martin.

Bonjour,

Vous oubliez la décote (voir l’article sur le sujet dans la rubrique « impôt ».

Cordialement.

Bonjour,

Merci pour ce simulateur mais quelque chose m’échappe.

Pour tester le fichier je mets un salaire annuel de 15000€ (1 personne célibataire), sans aucun bien à acheter. Les revenus imposables sont donc de 15000€. Selon la progressivité de l’IR, seuls la

tranche entre 9807€ et 15000€ (soit 5193€) sera imposable à 14% càd env. 727€ d’IR. Or votre fichier donne 96€… Je ne comprends pas. Merci.

Bonjour,

Merci pour le simulateur mais il semble qu’il y ait besoin d’un mot de passe pour « unprotect » les onglets…?

Merci

Suzie

Il faut mettre les travaux déductibles en D17. Des travaux ne peuvent pas être déductibles puis venir à nouveau minorer la plus-value.

Cordialement.

Bonjour,

Je ne suis pas sûre de reporter les informations au bon endroit.

J’ai un bien à 100.000€ avec 50.000€ de travaux. Notaire : 10.000€

Donc 160.000€ d’emprunt (pas d’apport)

Dois-je mettre les 50.000 € de travaux à la case D17 de la feuille « investissement locatif » et C11 de la feuille « Plus-value immobilière » ?

Bonjour,

La ligne 14 comprend tous les revenus imposables (salaires + foncier). Je n’ai plus la déclaration sous les yeux mais la ligne 25 doit correspondre au chiffre calculé sur la 2044 et reporté sur la

2042 (loyers – charges).

Cordialement.

Je complète ma question:

Pour part =1

Dois je obtenir le même résultat ligne 32 (fiscalité totale) et une simulation sur impotgouv sachant que:

ligne 14 (revenu net) = case 1AJ

ligne 25 (revenu foncier imposable) = case 4BA

car évidemment ça n’est pas le cas.

Cordialement.

Très bon outil. Cependant peut on changer la date de déblocage du crédit?

Bonjour Tof,

Le calcul du comptable est normale. C’est le principe des impôts quand on a plus que 2 parts pour un couple (3 pour vous en l’occurrence). Un calcul est fait avec les 3 parts et un second calcul est

fait avec un abattement de 1 527 € par parts (c’est le plafonnement du quotient) et on garde le pire. Ces deux calculs se font à chaque fois dès lors que l’on a plus que 2 parts.

Le simulateur gratuit ne fait que le calcul pour un couple marié sans enfant (c’est à dire ni l’un ni l’autre de ceux situés ci-dessus). Vos calculs sont ceux pour 3 parts, le simulateur gratuit fait

pour 2 parts seulement.

Le simulateur payant vous permettra de mettre 2 enfants ce qui donnera 3 parts. La simulation sera alors faite exactement comme vous l’indiquez car c’est ce qui se passe avec 3 parts (le simulateur

calcul un impôt avec 3 parts puis un impôt avec 2 parts + 1527 € par enfant et garde le pire).

Cordialement.

Bonjour Monsieur,

Nous sommes maries avec 2 enfants de 6 ans

Puis je me contenter de la version gratuite.

(D’ailleurs fonctionne t elle avec open office car je n’ai pas de licence excel …)

Ou Faut il acquerir la version payante pour modifier les parts ( et dans ce cas combien de parts il faudra indiquer sachant que sur la preparation de declaration d’impot fait par mon comptable il y a

deux calculs de mon IR :

-une ligne avec calcul a trois parts ce qui donne un IR par exemple a 16 000 €

-une ligne avec calcul a 2 parts auquel il retranche 2x le quotient familial (2×1527 car 2 enfants) ce qui donne un IR par exemple de 19 000€

Et donc il prend l’IR a 19000€ car c’est ainsi le fisc retient la formule la plus élevée…)

Qu’en est il dans la vaersion payante de votre tableau ? Quel calcul utilise t il dans mon cas ? 3 parts simple donc IR minoré par rapport a la realite ou utilise-t-il 2 parts – 2x coeff familial

?

Merci de votre retour

J’attends la reponse avant de telecharger le tableau.

Merci

Ce qui donne un I

Bonjour,

Je ne sais plus si la ligne 17 est « travaux » (auquel cas c’est à vous de la remplir en indiquant les travaux déductbles) ou « intérêts » (auquel cas elle se rempli tout seul). Les intérêts que vous

payez avec le prêt sont déductibles, le logiciel déduit chaque année automatiquement les intérêts qu’il calcul selon le montant emprunté que vous renseignez (voir onglet 2 pour le détail du

prêt).

Cordialement.

Bonjour et merci pour votre tableau! Pourriez-vous m’expliquer la ligne 17 ‘ intérêts déductibles’ ?

Merci d’avance!

Bonjour,

Cela correspond au rendement annualisé net de votre placement. Si vous avez 5%, cela signifie que votre projet procure le même rendement que si vous placiez sur un produit donnant 5% par an.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Bravo pour le simulateur !

Mais j’ai dû mal à me représenter ce que représente le TRI (5% par ex). Correspont-il au rendement de l’ensemble de l’effort de trésorerie qu’on aurait placé durant le nombre d’années de détention du

bien ?

Cordialement,

Bonjour,

merci pour le partage de ce simulateur très interessant pour calculer le rendement d’un investissement!

Il serait intéressant de pouvoir modifier le nombre de part de l’impôt pour les familles avec enfants, car cela à de grande incidence sur les calculs…

Merci

BOnjour,

Il y’a deux liens, un au début et un à la fin. Sinon, c’est que ça vient de votre ordinateur je pense car personne n’a le problème.

Cordialement.

Bonjour,,

je ne parviens pas à telecharger le fichier excel ?!?

Par avance merci.

BOnjour,

Vos deux remarques sur l’imputation du déficit sont justes. Après, je ne sais pas si vous avez mis la main sur un bug ou si c’est votre analyse de votre tableau qui est fausse. Il faudrait que je

vois votre fichier pour comprendre de quoi vous parlez (il peut aussi y avoir un autre paramètre qui explique l’économie dont vous n’avez pas tenu compte). Je vous invite à passer par la rubrique

contact et à m’envoyer votre mail. Je vous transmettrai le mien en retour pour que vous puissiez me faire suivre votre fichier afin que je juge s’il y’a bug ou non.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour Thibaut,

Concernant le déficit foncier apres la première année, lorsque j’indique un taux par exemple de 10 % d’interets, le tableur indique une économie d’impot, or, 2 questions :

– il me semble que l’on ne peut pas déduire des revenus globaux le déficit foncier au dela de la premiere année ? alors que dans le tableur j’ai une économie d’impot lié a l’investissement.

– concernant les intérêts d’emprunt il me semblait que ceux-ci ne pouvaient être déduits du revenu global or dans le tableur on fait l’addition des travaux + charges non fi + charges fi en déduction

des recettes foncieres, la donne est-elle faussée ?

Merci de votre attention

Bonjour,

Si vous ajoutez votre second bien via la ligne 14 (mettre le revenu foncier imposable; c’est une excellente idée), le simulateur ne tiendra pas compte des PS engendrés par ce bien seulement.

Cordialement.

Bonjour,

Merci pour cet excellent simulateur qui va me permettre de me lancer dans une opération de défiscalisation.

Cependant, j’ai une question à poser, j’ai des revenus du foncier sur 2 logements sans défiscalisation, je dois bien rajouter en ligne 14 la somme de ces revenus du foncier (après déduction des

charges) à mes revenus professionnels ?

Mon effort de trésorerie en ligne 43 avec du PINEL ne comprend pas évidement les prélèvements sociaux de mes 2 logements?

Merci d’avance pour votre réponse.

Cordialement

Bonjour,

C’est comme vous le souhaitez. Il va de soi qu’avec plus de parts, l’impôt sera forcément moindre.

Cordialement.

Bonjour,

J’vais commencé à créer sous excel un simulateur PINELmais après avoir découvert le votre, j’ai abandonné 😉

Juste une question : j’hésite à acquérir la version payante (je suis à 2.5 parts) car finalement, en me basant sur seulement 2 parts sur mes simulations, je suis sur des hypothèses pessimistes qui ne

peuvent être que plus favorables avec 1/2 part en plus non ?

Me conseillez vous tout de même d’investir dans la version payante ?

merci

bruno

Bonjour Cyrille,

Vous avez raison, le simulateur ne prend pas en compte le plafonnement à 5500, seulement le plafonnement à 300 000 €. Il faudra retrancher « à la main » le suplus de réduction pour connaître votre

véritable effort de trésorerie.

Cordialement.

Bonjour,

Concernant la fonctionnalité du simulateur liée au Pinel, à quel moment est pris en compte le plafonnement de l’avantage fiscal dans la (limite de 5500€ /m²)? En effet, le simulateur ne demande pas

la superficie de l’appartement pour le calcul de l’avantage fiscal. Par exemple dans le cas d’un appartement de 24.09 m² vendu 160 000, le montant pris en compte pour le calcul de l’avantage fiscal

sera de 132 495 € (24.09 x 5500). Ce qui engendre donc un avantage fiscal de 2 650 € (2% de 132 495 €) par an (sur les 9 premières années) et non de 3200 € comme l’affiche le simulateur. Il s’agit

d’un exemple concret d’appartement en vente à Toulouse.

Peut être ai-je mal compris le fonctionnement du simulateur, que par ailleurs je trouve très pratique.

Merci d’avance de votre retour.

Merci de votre retour, j’ai comptabilisé les économies ou pertes fiscales liées a l’investissement locatif année apres année pour avoir une somme finale : dans mon calcul je prends l’économie d’impot

sur 2 ans et ensuite l’augmentation de l’impot sur les 8 années suivantes donc j’ai a mon sens bien pris en compte la notion fiscale sur 10 ans (en partant d’un postulat bête de revenu imposable

constant on est d’accord…)

La notion de revente définit selon moi la véritable rentabilité (mais très hypothetique certes)

C’est la notion de temps qui me pose plus question et que je n’arrive pas à me représenter.

Bonjour Anrand,

Votre calcul qui est celui mis en avant par les vendeurs sans scrupules ne prend pas en compte 2 données : l’impôt et le temps. Votre revenu imposable ne sera pas constant, vous allez payer de

l’impôt (on déduit seulement les intérêts avant impôt et non pas le montant de l’échéance). Tout investissement immobilier même avec des énormes travaux loués vides va engendrer beaucoup d’impôt à un

moment (sauf revente très très court terme).

Mon tableau prend aussi en compte le temps. Entre gagner 1000 € chaque année pendant 10 ans et gagner 10 000 € dans 10 ans, c’est loin d’être la même rentabilité. Pour l’immobilier, on paye au début

et on ne récupère qu’à la fin. Il est donc très important d’en tenir compte.

Cordialement.

Bonjour thibaut,

Dans le cas dun investissement locatif est ce exact de calculer la rentabilite sur la base de calcul de tresorerie + impots et de rajouter une hypothese de revente ?

Dans mon calcul, je considere donc ce que me coute en terme de cash flow un investissement locatif avec emprunt total par exemple sur 10 ans puis le gain ou perte fiscal sur 10 ans et pour finir une

estimation de revente avec valorisation a 0%. Le tout en considerant un revenu imposable hors foncier constant.

Est ce heretique de prendre le gain global sur les 10 annees une fois la revente considérée de le diviser par 10 et de le diviser par le montant total de l’emprunt pour obtenir le rendement que je

considère moi comme du « net-net-net »?

Je ne saisis pas pourquoi on ne met pas en avant ce calcul qui est juste plus correct selon moi que le net net ?

Bonjour,

J’envoie le simulateur à jour chaque année gratuitement à tous les acheteurs. En revanche, le simulateur reste celui que vous connaissez. Il perd donc en précision juste sur le calcul de l’année

2018.

Cordialement.

Bonsoir,

La mise à jour annuel du simulateur est incluse dans le prix payé au moment de l’achat ? ou faut-il acheter un simulateur chaque année ?

En tout cas félicitations pour votre travail et merci beaucoup pour le partage de vos connaissances.

Cdt

Bonjour,

Ce n’est pas le cas pour moi… le simulateur est téléchargé plus de 2 000 fois par jour et utilisé par des pros, je n’ai jamais eu cette remarque.

Si vous êtes certain que le problème persiste, prenez une copie écran et contactez moi sur la rubrique contact. Je vous donnerai mon mail pour l’envoi de l’image.

Cordialement.

Bonjour,

sur le premier simulateur n’y at’il pas une erreur dans deficit reportable j’ai l’impression qu’il ne reporte pas les déficits année n+2 n+3 etc ….?

Me trompe je ?

Bonjour,

Si seulement j’avais le temps…. j’ai peur que ça ne soit pas avant un moment malheureusement 🙁

Cordialement.

Bonjour,

Merci pour ce simulateur qui permet de mettre en évidence les efforts de trésorerie. Est-il envisagé de faire bientôt un simulateur pour le statut LMNP ?

Merci d’avance

Bonjour,

« En rouge ligne 39 vous trouverez les charges à payer : travaux, remboursement du prêt, assurance, taxe foncière ». Il faut ici inclure le remboursement du prêt total (ce que ça vous coûte) et non les

intérêts seulement.

Cordialement.

Merci pour votre réponse .

J’ai une deuxième question par rapport à la ligne 39 , les charges à payer sur le bien .

Quelles sont les éléments que vous prenez en compte dans ce calcul pvrcequ’il me paraît trop élevé ?

Cordialement

BOnjour,

Le logiciel utilise la fonction « TRI » d’Excel en prenant en compte les revenus nets, charges nettes, valeur net d’achat et valeur nette de cession et la durée du projet.

Cordialement.

Bonjour,

Quelle est la formule appliquée pour calculer le TRI avec des annuités non constantes sur 15 ans avec plusvalue de 30000€?

Bonjour,

L’outil ne fait pas l’amortissement (normalement calculé par l’expert-comptable). De toute manière, il est prévu pour du locatif vide où l’amortissement n’est pas possible. Sur du meublé, le déficit

n’est pas traité pareil fiscalement ce qui rend le simulateur faux.

Cordialement.

Bonjour,

Je suis dans un projet LMNP et certains cabinet comptable indique que l’on peut déduire l’amortissement de l’achat de l’appartement sur 25 ans (durée du prêt) soit 4% par an.

Or je ne vois pas où l’intégrer dans l’outil gratuit.

Une aide?

Merci

Bonjour,

Impossible pour le meublé, il faut intégrer l’amortissement qui est calculé nécessairement par un expert-comptable. Je ne peux l’ajouter.

Cordialement.

Merci pour l’info, je l’aurai bien acheté si celui-ci intégrait aussi le calcul d’imposition pour la location d’un meublé, sinon, avez vous une méthode pour simuler celà?

Merci

Bonjour Sara,

L’outil permettant cela est en vente au prix de 20 € TTC ici : https://www.corrigetonimpot.fr/achat-simulateur-excel/

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

merci pour ce fichier, cependant, est-il possible de modifier le nombre de parts pour le calcul de l’imposition? Merci

Bonjour,

Merci beaucoup pour cet outil.

Bonne continuation.

Bonjour Jérôme,

Si les travaux sont tellement importants que cela amène un déficit foncier, il peut-être judicieux de tout faire sur une année dans certains cas. J’ai expliqué ça dans l’article sur le déficit

foncier, c’est technique! https://www.corrigetonimpot.fr/deficit-foncier-comment-marche-2044-impot-loyers-reportable-strategie/

Sinon, le prélèvement à la source permettra surement de pouvoir déduire 150% des travaux fait en 2018…! Une niche fiscale énorme. Si cela se valide, j’en ferai un article bien entendu qui sera dans

la rubrique actualité.

N’hésitez pas à partager le site. Bonne journée.

Thibault

Bonjour Thibault et merci pour cette mine d’information!

Si je possède plusieurs appartements dans lesquels des travaux d’améliorations sont à faire, est’il judicieux de faire tous ces travaux la même année ou cela n’a pas d’interet?

Merci d’avance de votre retour.

Jérôme

Bonjour Thibault,

Merci pour ce simulateur très détaillé et complet! 🙂

Pourrais-tu intégrer le cash flow net net du bien seul?

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Pour moi, votre simulation est la bonne. On voit clairement que les travaux permettent un déficit foncier de -10700 l’année 1 avec le solde provisionné. Puis les années suivantes, le déficit est

utilisé seulement pour ramener le foncier à 0 €. Cela se passera de cette manière dans la réalité.

Il faut être attentif à la dernière année où le déficit est utilisé, l’année 8 dans ton exemple. Il ne sera pas possible de vendre le bien avant l’année 11 car le fisc impose de garder le bien 3 ans

après la dernière année d’utilisation du déficit.

Cordialement.

Bonjour, très bon simulateur, merci pour ce travail offert à tous !

Avec un programme de rénovation thermique de la région Grand Est, je cherche à correctement intégrer les frais de travaux déductibles des revenus fonciers. Il n’est pas rare pour nous d’avoir plus de

100 000€ de travaux (isolation murs/combles/cave, fenêtres, chaudière, ventilation, réaménagement intérieur…) pour la création de 2 ou 3 logements dans un pavillon 19e par exemple très

dégradé.

J’ai utilisé la ligne 17 en première année, comme tu peux voir ici :

https://drive.google.com/open?id=1GjRMq-zRLd5NjcPwmKcH1i4mtS5pcwh1

mais il est aussi possible d’emprunter ce montant pour financer les travaux sur 15 ans…

Comment ferais-tu pour simuler ce cas de figure ?

Après, sur la base de tes calculs, j’intègre toutes les subventions aux économies d’énergie (ANAH, Ecoptz, +/- CEE…), pour avoir une simulation au plus juste, c’est loin d’être simple.

Merci d’avance pour ta réponse.

Gabriel QUENTIN

Cet article répondra à vos questions : https://www.corrigetonimpot.fr/impot-location-vide-appartement-proprietaire-calcul/

Merci pour votre retour.

Dans la case 4BE des impôts il faut indiquer les loyers totaux soit dans mon cas 650*12 = 7800 euros ou alors déduire les charges de copro -70 par mois); ou encore faire l’abattement de 30 % (c’est

peut être les impots eux mêmes qui déduisent cela?)

Merci par avance.

Cordialement.

Bonjour Laura,

Prenez le temps de lire l’article ou de regarder la vidéo qui répondre à vos questions.

Je vous précise la réponse à la première question qui elle n’est pas évoquée. Il faudrait mettre la valeur du bien aujourd’hui avec le montant du capital restant du aujourd’hui.

Ou alors, vous pouvez mettre toutes les données du départ. Ce simulateur s’adresse plutot à ceux qui hésite avant que l’investissement soit fait.

Cordialement.

Bonjour ..

Merci beaucoup pour tout vos conseils.

J ai une question à vous poser concernant la location à titre gratuit.

Pourriez vous avoir la gentillesse de me contacter

Bonjour,

J’ai des petites questions. Je compte mettre mon bien en location. Dans les cases « données du pret immobilier » et « terme de l’opération », je renseigne les données initiales ? car je suis propriétaire

depuis quelques années; ou bien, je mets les données actuelles, soit le montant qu’il me reste à rendre à la banque, et la valeur de l’acquisition est l’initiale? Je suis un peu perdue.

Ensuite, le loyer serait de 650 euros, dans les autres déductions, j’y mets la taxe foncière, les charges de copropriétés, sans y inclure les impôts que je paierai dessus?

Dernière question, ou est indiqué le montant supplémentaire que je paierai en plus de mes impôts sur le revenu de base?

Je suis novice, je suis désolée.

Merci par avance.

Cordialement.

Laura

Bonjour Sagal.

Je vous invite à retenter au format xls. Vous êtes la première personne sur plus de 50 000 utilisateurs à avoir ce bug. Si ça ne marche pas, envoyez moi un message sur la rubrique contact et je vous

ferai suivre mon mail. Vous pourrez alors m’envoyer votre fichier pour que je vérifie ce bug.

Le fichier avec les parts modifiables est quand à lui payant comme précisé dans l’article.

Cordialement.

Thibault

Le potentiel est là mais malgré l’utilisation du format xls j’ai le bug de Pinel limité à 6 ans. Plus le nombre de part non modifiable = perte de temps pour moi et exaspération.

Bonjour,

Le montant de la réduction PINEL se fait sur le montant du bien et non pas sur le montant du prêt. Ce sera le cas dans la réalité, la réduction PINEL est basée sur la valeur du bien. Je ferai un

article prochainement sur les subtilités à ce niveau (que retenir dans la réduction Pinel?).

Cordialement.

Bonsoir,

Pour le calcul de la réduction Pinel, il manque le montant de l’investissement. Le calcul se fait uniquement sur le montant du prêt. Considérez vous que 100% de l’investissement locatif est financé

par emprunt ?

Cordialement

Bonjour,

Super simulateur.

J’attends avec impatience les évolutions si possible du nombre de part (j’ai 1 enfant) et une augmentation de la durée sur 20 ans à minima!

Bon boulot et j’espère évolutif pour nous satisfaire au maximum!

Merci et bon courage 😉

Bonjour

L outil est tres interessant et votre site tres instructif