Je reçois régulièrement le mail suivant de la part des lecteurs : « Bonjour, j’ai acheté un bien XXX euros et je veux savoir si c’ est mieux de le louer vide ou meublé? » La réponse vous permettra sans nul doute d’économiser plusieurs milliers d’euros. En effet, le fait de louer un bien s’accompagne d’une fiscalité souvent élevée si mal anticipée. Une charge difficile à anticiper au regard de la complexité du système. La principale difficulté tient au fait que l’impôt ne sera pas calculé de la même manière pour les personnes qui louent en vide et celles qui louent en meublés. Les régimes fiscaux possibles diffèrent complètement. L’éternelle question arrive alors : faut-il mieux louer un appartement en vide ou en meublé ? Quelle sont les différences? Une question qu’on me pose souvent à laquelle il n’y a pas de bonnes réponses. Tout va dépendre de vos objectifs, votre situation fiscale et des variables de l’investissement. Répondre à cette question demande du temps et énormément d’ expertise, j’espère vous le faire comprendre à travers cet article.

Sommaire

Il faut comprendre les régimes fiscaux du vide et du meublé pour faire le comparatif au niveau de l’impôt.

Avant toute chose, j’évoque dans cet article la différence de rentabilité entre la location vide/meublée au sens de la fiscalité. Je suppose que

vous pouvez seul faire un premier calcul sur ce qui est mieux au niveau des loyers (allez-vous louer plus cher en meublé ou pas, sur toute l’année ou pas….) et au niveau de l’investissement (il

faut acheter des meubles dans un cas et pas dans l’autre). Malheureusement, c’est en grande partie la fiscalité qui va jouer sur la rentabilité finale de votre investissement immobilier.

Il va falloir faire le bon choix entre le vide et le meublé au niveau de l’impôt sur le revenu et malheureusement, il n’y a pas de bonnes réponses ! Pour certains contribuables, la

location vide permettra de minorer l’impôt alors que pour d’autres, ce sera le meublé. Tout va dépendre de votre situation : avez-vous fais un prêt, y’a-t-il beaucoup de travaux ; voulez-vous

conserver le bien longtemps ect… ? Pour autant, on peut facilement mettre en avant le régime fiscal qui est le plus attractif selon les situations. Il ne vous restera plus qu’à estimer dans

laquelle vous vous situez pour déterminer s’il vaut mieux louer vide ou meublé (en prenant également en compte les variables annexes : montant du loyer, prix d’achat des meubles…). Avant d’aller

plus loin, je suppose que vous connaissez déjà les deux régimes fiscaux pour les loueurs vides et les deux autres pour les loueurs meublés. A défaut, je vous invite à d’abord lire les articles

associés pour une meilleure compréhension de celui-ci.

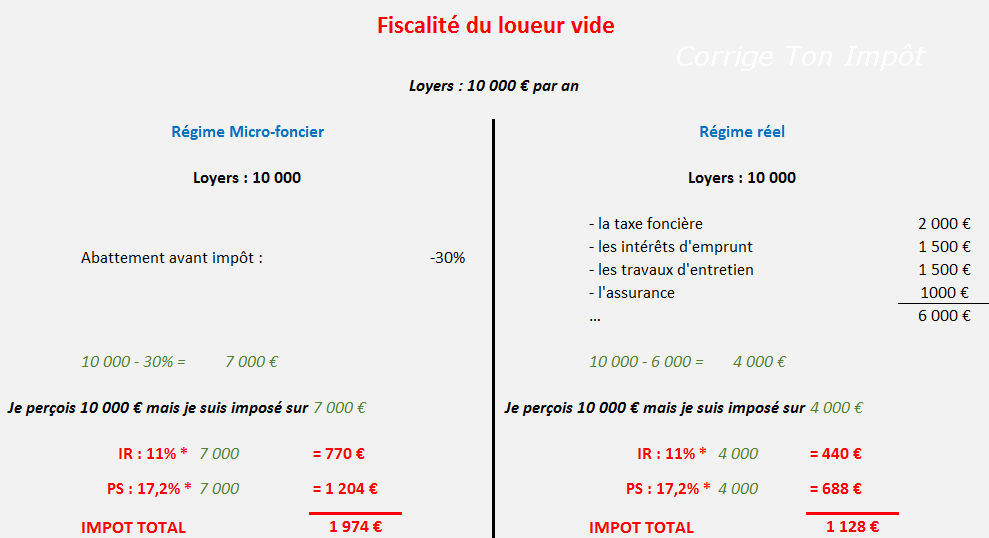

Pour rappel, nous avions vu la fiscalité du loueur immobilier en vide sur cet article avec ce schéma récapitulatif. Soit vous optez pour le micro-foncier, soit pour le réel avant de subir la tranche fiscale (0%, 11%, 30%, 41% ou 45%) et les prélèvements sociaux.

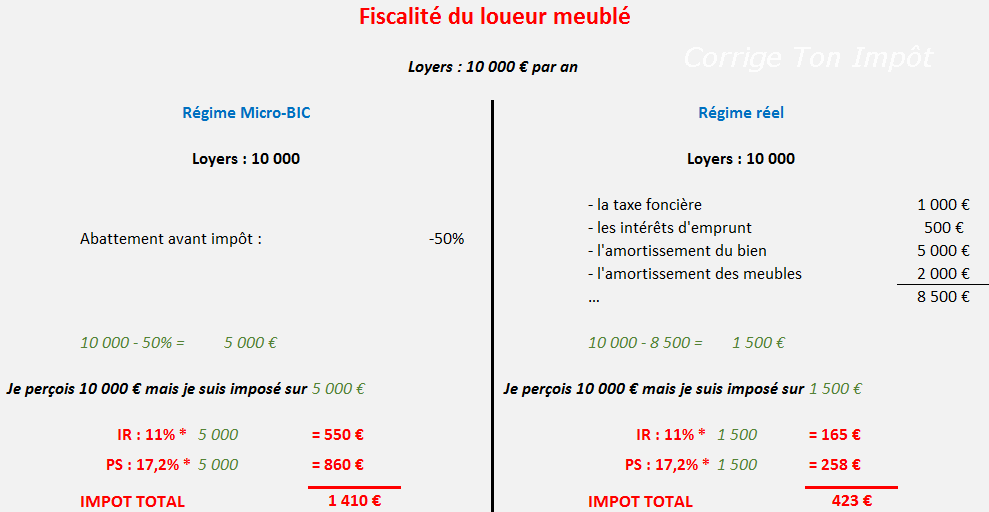

Ce second article présentait la fiscalité du loueur immobilier en meublé (schéma ci-dessous). Le choix se fait cette

fois entre le micro-BIC et un régime réel super attractif puisqu’on peut déduire l’amortissement de l’achat du bien et des meubles sur plusieurs années; en revanche, la location meublée

est difficile à gérer administrativement.

Si vous maîtrisez ces 4 fiscalités, on peut évoquer lequel du vide ou du meublé est plus intéressant fiscalement selon les situations.

Le régime fiscal simplifié « micro » : avantage à la location meublée!

Que vous louiez en vide ou en meublé, un régime simplifié pour la déclaration d’impôt existe. Celui de la location meublée (micro-BIC) est bien meilleur. D’une part, l’abattement avant impôt est de 50% contre 30% pour le vide (micro-foncier). Cela engendre une économie énorme puisque vous y gagnez impôt et prélèvements sociaux. D’autre part, le plafond pour pouvoir opter pour ce régime est de 15 000 € de loyers pour le vide (au-delà le micro-foncier n’est pas accessible) contre 77 700 € pour le meublé.

Si vous avez peu de charges à déduire (pas de travaux/pas de prêt) et que vous optez pour un régime fiscal simple, la location

d’un bien meublé permettra de payer beaucoup moins d’impôt à loyer équivalent que la location d’un bien vide.

Le régime fiscal réel : vide si déficit foncier /meublé si revenu foncier positif.

Charges déductibles : large avantage au meublé pour éviter l’impôt ….

Le régime réel est très similaire pour les loueurs immobiliers, qu’ils soient en vide ou en meublé. Le principe est le même dans les deux situations : vous déduisez

les charges de vos loyers avant de subir l’imposition. Les charges déductibles sont quasiment identique : intérêts d’emprunt, taxe foncière, travaux….On pourrait être amené à penser que le vide

est alors plus intéressant car la déclaration est bien plus simple que celles du loueur meublé qui est quasiment obligé d’engager un expert-comptable pour les faire au moment de la période

fiscale (voir ci-après). C’est sans compter sur la possibilité pour le loueur en meublé de déduire l’amortissement du bien. Une possibilité non accessible aux propriétaires qui louent un

bien vide. Via l’amortissement, le loueur meublé va pouvoir déduire chaque année une partie de son bien immobilier et des meubles. Une déduction énorme qui va souvent permettre de

ramener le revenu foncier imposable à 0 année après année. Le loueur vide se retrouve de son côté à voir son foncier imposable augmenter au bout de quelques années car les intérêts du prêt

déductibles diminuent. En meublé, ce problème ne se pose pas car l’amortissement permet de déduire chaque année un montant fixe et particulièrement important. Le gain au niveau de l’impôt sur le

revenu et des prélèvements sociaux est énorme au bout de plusieurs années.

La location d’un bien meublé fiscalisé au régime réel permet de ne pas payer d’impôt et de prélèvements sociaux à long terme via la déduction de l’amortissement.

… sauf si les charges engendrent un gros déficit foncier : avantage à la location vide.

Avec l’amortissement et la déduction des travaux/intérêts d’emprunt, le loueur meublé se retrouve fréquemment à pouvoir déduire plus de charges que de loyers. Il se

retrouve alors avec un déficit foncier et apprend à ses dépends que… un déficit provenant de la location meublée ne s’utilise que sur un revenu provenant de la location meublée.

Autrement dit, il pourra reporter le déficit mais ne l’utilisera au final jamais ailleurs que sur un bien loué meublé. On observe alors souvent que le revenu foncier des loueurs meublés restent à

0 €.

Exemple :

Mr Corrigetonimpôt loue un bien meublé 10 000 € par an et peut déduire 4 000 € de charges ainsi que 10 000 € d’amortissement chaque année pendant 15 ans. Il

arrive à un revenu foncier de 10 000 – 14 000 = – 4 000 €. Son revenu foncier sera de 0 € chaque année, le déficit de – 4000 € est disponible 10 ans et s’imputera uniquement sur un revenu

meublé.

Il est très difficile de trouver une utilité à ce déficit. Le revenu imposable du meublé reste négatif ou très faible via l’amortissement année après année. Si on

décide d’en faire un second, l’amortissement aura le même effet. De fait, le déficit sur un meublé est souvent perdu.

De son côté, le loueur en vide n’a pas du tout ce problème. Les déficits subissent un régime très différent. Avant toute chose, notons que l’amortissement n’est pas

possible en vide. Pour avoir un déficit sur un bien vide, cela est synonyme de beaucoup de travaux. C’est un cas d’investissement classique où un particulier peut acquérir un immeuble et y faire

beaucoup de travaux d’amélioration et de réparations afin de créer un déficit foncier via la déduction des travaux. La fiscalité est alors bien plus attractive qu’en meublé :

– D’une part, le déficit situé entre 0 et -10 700 € va s’imputer sur les autres revenus (salaires….).

– D’autre part, le déficit situé en-dessous de -10 700 € se provisionne 10 ans et sera utilisé sur les futurs revenus fonciers.

Je résume ici le déficit foncier et ne vais pas plus loin dans le détail. Vous pouvez consulter cet article qui reprend entièrement le calcul du déficit foncier sur la location vide avec

exemples et exceptions. En présence de déficit foncier, le régime réel de la location vide peut devenir alors bien plus intéressant qu’en meublé. Vous êtes certain d’utiliser votre déficit et

pourrez même diminuer la fiscalité engendrée par vos salaires.

Si avez un prêt ou des travaux, il faut faire le calcul pour déterminer si la location vide ou meublée est la meilleure. En

présence de beaucoup de travaux engendrant un déficit sur plusieurs années, la location vide présente plus d’atouts. Sur une déclaration laissant apparaître un revenu foncier imposable à

court terme, le meublé sera plus attractif de très loin via l’amortissement.

Avant de foncer tête baissée vers le régime fiscal très attractif du meublé si vous n’avez pas des travaux énormes, il va falloir vérifier que le gain fiscal via

l’amortissement permet de supporter des charges fixes qu’on ne retrouve que sur la location meublée…

Charges fixes annexes : avantage aux biens immobiliers loués vides. Le meublé impose un expert-comptable et le paiement de la CFE!

C’est une excellente idée de calculer la rentabilité de votre projet immobilier en mesurant l’impact fiscal (qui sera très impactant), mais il faut aussi tenir compte de deux charges récurrentes annexes. Le loueur en vide va pouvoir gérer seul la déclaration d’impôt sous le régime réel : il lui suffira de remplir chaque année une déclaration des revenus fonciers 2044. Une démarche que vous pouvez faire seul sans erreur en suivant cet article qui vous indique comment remplir la 2044 case par case.

En revanche, le loueur meublé qui opte pour le régime réel doit absolument solliciter un expert-comptable. D’une part, ce dernier va pouvoir déterminer l’amortissement sur votre bien qui est une variable essentielle pour diminuer la fiscalité. Son travail fera foi en cas de contrôle fiscal sur le calcul du l’amortissement. D’autre part, les déclarations du loueur meublé sont nombreuses puisqu’il faut faire l’équivalent d’un bilan/compte de résultat : chaque année au moment de la période fiscale, le loueur meublé ne doit pas remplir le formulaire 2044 mais les formulaires 2031/2033. Un véritable casse-tête qui amène beaucoup de particuliers louant un appartement meublé sous le régime réel à prendre, à juste titre, un professionnel. Le meublé au réel s’accompagne donc de la sollicitation d’un expert-comptable qui vous coûtera entre 1 200 € et 1 500 € par an. Ces honoraires sont déductibles mais comme je l’ai déjà expliqué, votre revenu foncier est alors déjà souvent à 0 € via l’amortissement et le déficit sur un meublé ne peut que se reporter. En plus de cette charge, sachez que la location meublée s’accompagne d’un impôt annexe à payer chaque année : la cotisation foncière des entreprises. Il faut donc prendre en compte ces 2 charges pour estimer au mieux votre rentabilité.

Faut-il louer son bien immobilier vide ou meublé?

Vous pouvez conclure les points suivants pour vos choix entre une location vide/meublée :

– Si vous anticipez que les régimes fiscaux réels ne sont pas attractifs (gain fiscal trop faible ou bien avec peu de charges déductibles), le régime de la location meublée s’impose via le micro-BIC (abattement de 50%).

– Si vous anticipez que les régimes réels sont plus intéressants au niveau de l’impôt, le choix se complique. Il faut en premier lieu déterminer si vous avez la possibilité de créer un gros déficit foncier via des travaux importants. Si oui, il est probable que la location vide permette d’améliorer le rendement via l’optimisation du déficit foncier qui va minorer l’impôt de manière importante au départ.

S’il n’y a pas plusieurs dizaines de milliers d’euros de travaux, le meublé permettra à coup sur de payer moins d’impôt (voir pas d’impôt du tout) à long terme via la déduction de l’amortissement. Il faut cependant s’assurer que le gain fiscal soit supérieur à 1 500/ 2000 € pour compenser le cout de l’expert-comptable et de la CFE!

Pour faire ces calculs, il faut prendre en compte vos revenus par ailleurs car l’impact fiscal varie selon votre tranche d’imposition!

Bien entendu, cela vous permet de mesurer l’impact fiscal entre la location vide/meublée. Une fois fait, il faudra en plus tenir compte des autres variables (achat des meubles, difficultés à louer sur du long terme en meublé, variation des loyers…). Je pense que vous comprenez maintenant pourquoi il est difficile de faire le bon choix entre le vide/meublé et qu’il faut prendre le temps d’étudier la situation au cas par cas! Je ne peux pas et ne pourrais jamais répondre en quelques lignes aux mails que je reçois régulièrement : « Bonjour, j’ai acheté un bien XXX euros et je veux savoir si c ‘est mieux de le louer vide ou meublé? ». Il faut prendre le temps d’étudier tous les paramètres présentés dans l’article ce qui demande du temps, de l’expertise mais permettra un gain important sur la rentabilité à terme.

Découvrez mes guides sur l’imposition des locations.

Guide fiscal pour la location vide classique

Guide fiscal pour la location d’un bien Pinel

Bonjour,

J’ai acheté une maison en 2020 que j’ai divisé en 2 appartements,

Actuellement en LMNP micro bic, je souhaite cette année (2024) le déclarer en réel pour optimiser les impots qui font mal ..

Comment estimer la valeur du bien dans ce cas? Si la maison vaut 200k je dois prendre 100k par appartement?

Merci

Bonjour,

C’est ici un cas particulier pour le calcul de l’amortissement qui dépend alors de la date de départ au régime réel. Je vous conseille vivement de regarder la conférence sur le sujet où on a expliqué ce point : https://www.corrigetonimpot.fr/formations-comment-optimiser-et-declarer-son-bien-meuble-au-regime-reel/

Je pense que cet article contient une erreur. J’ai tenté d’avertir l’auteur, en vain.

*Les prélèvement sociaux PS, 17,2% se font sur l’assiette des loyers, pas celle de l’imposition.*

L’abattement sur l’impôt concerne, comme son nom l’indique, l’impôt. Aucune raison d’avoir cet abattement sur les prélèvements sociaux.

Bonjour,

J’ai bien reçu votre message mais j’en reçois des dizaines chaque jour; impossible de répondre à chacun. Vous êtes ici sur un blog suivi par des dizaines de milliers de personnes chaque jour depuis plus de 5 ans et très connu dans le milieu de la fiscalité et de la gestion de patrimoine. Vous avez de nombreux outils sur le site ou de liens vers les simulateurs officiels ainsi que des vidéos d’analyse etc… Avec un peu de recherche, vous constaterez que l’abattement en location vide et meublé vient aussi réduire l’assiette imposable des prélèvements sociaux. Ce n’est pas systématique, par exemple sur les plus-values de cessions de titres ce n’est pas le cas, mais en location cela fonctionne ainsi. Faites une simulation officielle et vous pourrez le constater. Et soyez certains que si je fais une erreur sur un article ce qui arrive parfois bien entendu, je suis immédiatement prévenu par les milliers de lecteurs chaque jour donc certains sont particulièrement avertis sur ces sujets.

Cordialement.

hello Thibault, merci pour le contenu et super ton livre pinel que je recommande

Petit use case: je vais passer ma résidence principale que j’ai occupé pendant 5 ans en location LMNP

une question: on doit prendre pour l’amortissement du bien pour des charges au réel: sa valeur il y a 5 ans ou sa valeur actuelle (avec plusieurs attestations d’agents immo ou notaires)?

Bonjour,

Sur le cas du meublé c’est l’expert comptable qui traite cela et on sort de mes compétences. Mais je suis quasiment certain qu on prend la valeur d’il y’a 5 ans.

Bonjour

Je loue actuellement une maison vide dans laquelle j’ai effectué beaucoup de travaux qui m’ont permis de générer un important déficit foncier qui s’est imputé sur les revenus salariaux et qui me permettra pendant plusieurs années de ne pas être imposable sur les revenus de cette location.

Je souhaite aujourd’hui effectuer un autre achat pour faire de la location saisonnière type airbnb donc meublé.

Cependant j’ai cru comprendre que tous ses biens doivent être sous le même régime fiscal.

Puis je rester en régime réel avec ces deux biens? L’un loué vide classiquement à l’année et l’autre meuble de façon saisonnière?

Merci !

Bonjour,

Non pas du tout, le meublé est traité totalement à part.

Je vous invite à lire mon guide sur la location vide pour tout optimiser et au niveau du meublé de lire ensuite mes articles sur le sujet. https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Il est possible de faire du micro en bic et du réel en vide.

Merci pour vos articles toujours instructifs.

Suite à une mutation assortie d’un logement de fonction, je vais mettre en location meublée (saisonnière ou non) la maison que nous habitions et achetée il y a 3 ans. Mes interrogations portent sur la base d’amortissement en ce cas (valeur d’achat + travaux ou valeur vénale à ce jour ?) et sur le traitement fiscal des amortissements passés si nous vendons cette maison après l’avoir réintégrée comme maison principale dans quelques années.

par avance merci

Bonjour,

Il y’a peu de chance que le réel soit la bonne solution car il faut prendre un expert-comptable qui recalculera l’amortissement depuis le début et vous bénéficierez seulement de l’amortissement pour la valeur au bout de X années. Là vous auriez l’amortissement au bout de 4 ans seulement. Après ça peut valoir le coup de faire le calcul mais ce n’est pas toujours la bonne solution.

Sinon pour la plus-value, aucun impact tant que ça reste du LMNP.

Merci pour ces informations, Marie

Bonjour,

dans le cas d’un déficit foncier en location vide, comment cela se passe concrètement si des travaux de copropriété s’échelonnent sur plusieurs années (par exemple appels de fonds à hauteur de 20k en année 2 puis 10k en année 3), est ce que le nouveau déficit vient creuser le déficit précédemment ?

Merci !

Bonjour,

Chaque année on déclare le nouveau déficit qui s’enlève des loyers puis en négatif jusqu’à 10 700 puis le reste se provisionne avec ce qui est déjà provisionné.

Bonjour, merci pour votre article qui m’est très clair. Par contre, j’ai simulé dans ma déclaration une location meublée en micro BIC, et je suis surpris de la somme d’impôt à payer, voir ci-contre:

– Loyer brut = 1860€ (case 5ND) donc abattement de 50% = 930€

suivant votre calcul:

IR: 11% * 930 € = 102,30€

PS: 17,2% * 930 € = 159,96€

donc Impôt total = 262 €

alors que la simulation du site « impots.gouv » me demande de payer 439€ de plus !

Auriez-vous une explication ?

Merci d’avance

Bonjour,

Il y’a aussi surement une partie de l’impôt relative à vos autres revenus (salaires etc…)

Bonjour Monsieur,

voici ma question : j’avais 3 studios en LMNP de longue durée qui ont généré un déficit fiscal reportable; je les ai vendus et acheté un T2 que j’envisage de mettre en LMNP après de gros travaux , donc qui génèrera aussi un déficit foncier reportable . Est-ce que le déficit généré par les 3 studios se reportera sur les revenus du T2 ?

Si je choisissais de proposer le T2 à la location saisonnière, est-ce que ce cela change quelque chose pour le déficit foncier si l’on est en longue ou courte durée ?

MERCI pour vos renseignements.

CDT

Bonjour,

Tant que le nouveau meublé reste en déficit, il n’y a pas lieu d’imputer les autres. Par contre si le nouveau meublé sort un positif alors il sera annulé par le déficit des autres.

Cordialement.

Bonjour

bravo pour votre site et ses informations très didactiques.

Dans votre exemple, vous déclarez des travaux pour 1500€, mais comment cela se passe t’il en cas de travaux supérieurs au loyer annuel (par exemple 50 000€) ? je suppose qu’on peut les étaler mais selon quelle règle ?

Cordialement

Bonjour,

Vous avez un article sur le déficit foncier dans la rubrique « immobilier ». Je ne peux que vous conseiller mon ebook sur la location vide ou ma formation vidéo pour devenir complet sur le sujet.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

Merci pour votre article très bien construit.

Je suis propriétaire d’une grande maison que j’ai divisé en 4 appartements j’aurais aimé en louer 2 en meublé au régime réel et 2 en non meublé au régime réel également. Cependant puis je amortir mon bien sachant que j’ai acheté le bâtiment entier mais qu’une seule partie sera meublée ? Es ce que du coup mon bien est amorti que au prorata de la surface louée en meublé au régime reel ? Ou es ce que je suis obligée de tout louer sous le même régime puisque j’ai tout acheté en même temps …? (Je ne sais pas si ma question est claire ou non) merci d’avance

Bonjour, Ce sera mécaniquement au prorata mais je vous recommande fortement de voir un expert-comptable qui vous dira si il y a d autre conditions.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

Je cherche en vain un conseiller comme vous dans le Nord de la France .. Avez Vous des connaissances ou confrères travaillant dans cette zone ? En effet je dispose de 2 maisons en location et n’ai plus de déficit foncier à déclarer mais je n’arrive pas à calculer correctement mes futurs impôts je cherche donc un vrai spécialiste qui saura et m’orienter afin de faire baisser mes impôts et établir mes futures déclarations d’IR…

Je vous remercie d’avance

Bonjour,

Non malheureusement je ne connais personne et une telle étude peut couter plusieurs centaines d’euros. Vous pouvez toujours me solliciter pour une formation par téléphone via la rubrique « à propos » ou envisager ma formation vidéo sur l’immobilier qui vous apprend à tout faire seule.

Cordialement.

Bonjour,

Je decouvre votre site et je vous remercie pour ce travail clair et concis.

1/ Je dispose de 2 biens loués vides sur lesquels je n’ai plus beaucoup de charges à payer. Dépassant les 15 000 € de loyer/an, je suis obligé de rester sur le régime réel. C’est bien ça ?

2/ En outre, j’envisage l’achat d’un 3ème bien que je souhaite louer de manière saisonnière donc en meublé.

Est-il possible d’utiliser le déficit sur le 3ème bien loué en LMNP en régime réel sur les 2 biens loués en vide ? j’ai cru comprendre que non, vous confirmez ?

3/ si j’ai bien compris, en LMNP, en régime micro-BIC, il ne peut pas y avoir de déficit. Il y a forcement un impôt. Donc ce régime est très intéressant lorsque l’amortissement du bien loué meublé est terminé. C’est bien ça ?

Merci d’avance pour votre réponse

Bonjour,

Vous avez tout bon, je vous invite à regarder le replay sur twitch qui reste 15 jours pour avoir mes précisions en direct.

Bonne journée.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour, je suis tuteur légal de ma mère de 91ans dont le mari décédé (mon père) l’a désigné usufruitière d’un bien dont il avait hérité. J’ai fait d’importants travaux sur 2016/2017 avant de mettre l’appartement en location vide. J’ai déduit les tx de la déclaration de ma mère sur 3 ans. Le locataire actuel a donné son congé et j’envisage de passer en LMNP frais réels simplifiés. Ma question est : y a-t’il un délai de « carence » à respecter entre la déduction des travaux sur 3 ans et le déficit foncier suite à la location en meublé… suis-je clair????

Merci bcp pour votre aide.

Bonjour,

Tout ce que je sais sur le sujet est indiqué ici : https://www.corrigetonimpot.fr/deficit-foncier-impot-trois-ans-3/

Cordialement.

Monsieur ,mer i de vos coseils mais il est diffi ile pour moi de comprendre j’ai 91 ans et je prs en residence j’ai un petit pavillon j’aimerai le louer 1.000 euros par mois meublé ou pas je touche 1.850 euros par mois ,si je pou ais avoirs un conseil pas trop compliqué ,,,cela me rendrai grand service ,,,,,si vous pouvez le faire ce serait un grand merci

Bonjour,

Le mieux est de déclaré au micro. Vous percevez vos loyers et vous indiquerez tout en case 5ND. L’impôt sera calculé tout seul sur la déclaration. Cordialement.

Bonjour,

et merci pour vos précieux conseils sur ce blog.

Propriétaire de 2 appartements loués meublés et de 2 appartements loués courte durée, je passe cette année en LMP. J’ai fait classer les deux appartements en courte durée pour éviter de grosses cotisations SSI, mais je me rends compte que ce que je « gagne » d’un côté avec le classement est perdu de l’autre avec le passage obligatoire en micro BIC sur l’ensemble de mes meublés… les 2 meublés longue durée sont en effet bien plus fiscalisés qu’auparavant avec les cotisations SSI car je ne peux plus les déclarer au réel (impossible d’avoir deux régimes distincts). Adieu l’amortissement…

Je tenais à vous faire part ce cas de figure lors du passage en LMP, peut-être assez commun mais dont on ne parle guère.

Et si vous avez des conseils, je suis preneur bien évidemment ! Merci par avance.

Bonjour,

Merci pour le retour, effectivement je n’ai jamais vu une telle situation. J’avoue que je n’ai pas d’idée particulière pour le moment. Je me note de côté de cas et je ferai un article sur le sujet si j’ai un jour le temps.

Cordialement.

Bonjour, je souhaiterais passer mon studio en meublé au départ de mon locataire actuel fin mai 2021 alors que je le loue vide depuis 4 ans… (j’ai un autre appartement en meublé au régime réel) aussi je me pose la question concernant les amortissements etc… faut il partir du prix d’achat réel ? Sur quelle base dois-je démarrer faire comme si je venais d’acheter ? Et étant en indivision peut on faire du micro bic ?

Merci par avance de m’aider,

Bonne fin de week-end

Cordialement

Bonjour,

Sur ces questions, je préfère vous orienter vers un expert-comptable qui me parait plus que nécessaire ici.

Cordialement.

Bonjour, un grand merci pour votre site qui rend la fiscalité accessible à tout le monde. J’ai l’impression de redécouvrir ma fiche d’imposition !

J’ai tout de même une question ou je ne trouve pas la réponse dans les articles.

J’ai un bien en régime réel vide louer de janvier à mai 2021 puis départ du locataire.

En juin nous avons fais des travaux puis de juillet à décembre, nouveau locataire avec un bail en meublé.

Pouvons nous déclarer la 2044 pour janvier à mai ainsi que les travaux pour créer du déficits puis remplir la case du micro bic pour la suite de l’année ?

Merci d’avance de votre réponse!

Bonjour,

Il faudra la 2044 juste pour janvier à mai; les travaux pourraient être déductibles de la déclaration du meublé si c’est aussi au réel (à voir avec le comptable du coup car il en faut un si vous voulez être au réel sur du meublé).

Cordialement.

Pouvons nous plutôt déclarer les traveaux sur la 2044 puis passer au régime micro bic par la suite, plus simple à remplir que le régime réel bic ?

Bonjour, si nous avons plusieurs bien peut on avoir un régime différent pour chaque bien ou doit on tout regrouper sous le même régime ? Qu’en est il par exemple si l’on a un bien loué vide et un autre meublé ?

Bonjour,

Tous les biens vides et tous les biens meublés doivent être logés à la même enseigne. Par contre, les vides peuvent être au réel et les meublés au micro ou inversement.

Cordialement.

Bonjour,

En tant que propriétaire d’un petit appartement que je loue en meublé, est ce que je vais payer la taxe foncière en plus ? Et dois-je déclarer les loyers perçus avec ou sans les charges ?

Je me noie sous toutes ces règles ! HElp ..

Merci pour tout ce que vous faites! Et bonne année !

Bonjour,

Je vous conseille de jeter un oeil dans la rubrique « immobilier » puis « lmnp »; un article explique les règles pour déclarer l’impôt et déduire les charges. La taxe foncière sera à payer oui car vous possédez le bien.

Cordialement.

Bonjour,

Je suis intéressée par votre Guide fiscal pour la location vide classique.

Je désire l’acquérir sous forme PDF mais je n ai pas trouvé où le préciser.

Pouvez vous me l’indiquer ?

Cordialement Myriam Jimenez

Bonjour,

Pas de problème, je l’envoie systématiquement en format PDF et j’assure l’assistance si jamais il y’a un soucis mais ça n’arrive jamais.

Cordialement.

bonjour,j envisage d acheter un mas pour ma résidence principale,dont lequel il y a 2 logements locatifs.

Pour ce projet , j effectue un seul crédit pour cet achat(non précisé partie location, de même au niveau notarial) pourrais je quand même déduire une partie de la taxe foncière , des intérêts et si je pars dur le meublé une partie de l amortissement?

Bonjour,

Je n’ai pas tout compris. Une chose est sur, il faut que le prêt soit bien distinct pour le bien loué sinon la déduction ne sera pas possible sans risque.

Cordialement.

Bonjour Mr Diringer

Je suis propriétaire d ‘un appartement acheter en De Robien le 30 JUIN 2003 , il y a donc 17 ans . Le De Robien est terminé et l ‘appartement est loué en Vide à ce jour.

Je voudrais le passer en LMNP , est ce possible ? J ‘ai des locataires dedans et le bail de 3 ans arrive à terme FIN Janvier 2021. Puis je faire le changement à ce moment là en conservant mes locataires ?

Par avance merci de votre retour.

Bonjour,

Oui c’est possible mais il faudrait meubler le bien entre temps. Après au niveau fiscal j’imagine que ce sera au micro-BIC donc il n’y aura pas de difficultés particulières.

Cordialement.

Bonjour,

Je loue un appartement vide depuis le 1er juillet 2019 qui était précédemment ma résidence principale. Ce bien est financé par un crédit immobilier pour lequel je paye des intérêts d’emprunt. Je souhaite déduire ces intérêts de ma déclaration au titre du régime fiscal réel.

Faut-il que je prenne en compte uniquement les intérêts payés depuis la mise en location, soit depuis le 1er juillet, ou puis-je comptabiliser la totalité des intérêts payés sur l’année 2019?

Merci par avance

Bonjour,

Alors pour la partie avant la location, c’est non. Pour après, ça reste borderline car l’ordre du prêt n’est pas « acquisition locative » ce qui peut donner du grain à moudre au fisc en cas de contrôle. Dans la pratique, beaucoup déduisent mais vous pouvez être embêté sur une demande de justificatif.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour mon fils louait 2 apparts vides . Cette année il loue 1 des deux apparts en meublé depuis le 01 janvier 2020

Il n a plus de crédits sur ces apparts et il n y a pas eu de gros travaux .Il a reçu son numéro de siret Etant en voyage il n a pas eu de revenus en France QUESTION comment doit il déclarer ce bien en meublé. J ai lu en Micro bic. Le fait de déclarer un bien meublé est il plus avantageux que les 2 apparts vides. Revenus des 2 biens 9840 pour le meuble et 5520 pour le vide Merci pour votre aide et votre temps

Bonjour,

D’une part, on déclare les revenus de 2019 avec la déclaration de cette année. Pour celle-ci, il va donc tout déclarer en vide.

Après, si un bien passe en meublé il faudra alors le déclarer tel quel l’an prochain. POur savoir si le micro ou le réel s’impose, il faut faire une étude en amont. Mais s’il y’a très peu de charges, il y’a de grandes chances que le micro s’impose.

Cordialement.

Bonjour, avant toute chose merci pour tout ce que vous faites. On se noie dans toute cette fiscalité !

Pour confirmation, je vous prie, me conseillerez vous une déclaration en réel ou en bic ?

Je m’explique mon mari est propriétaire d’un studio, il est au début de son crédit immobilier sur cet appartement, il reste encore 20 ans de crédit.

Nous ne savons pas s’il est avantageux pour nous de le louer en meublé ou non et si ce serait en régime réel ou en BIC.

A savoir que nous somme actuellement propriétaire d’une résidence principale acquis à deux. Donc deux bien immobiliers sous crédit en cours.

Je vous remercie d’avance !

Bonjour,

C’est impossible de vous le dire comme ça sans étudier la situation dans son ensemble. Il y’a beaucoup de paramètres qui peuvent faire pencher la balance d’un côté ou de l’autre et je prendrai le risque de dire une bêtise en vous donnant un conseil au jugé. Je vous conseille de regarder ma formation sur la fiscalité immobilière qui explique justement aux personnes dans votre situation comment optimiser l’impôt en tenant compte de vos propres variables. La formation vous permettra de faire seule vos calculs et de tout bien comprendre : https://www.corrigetonimpot.fr/courses/formation-fiscalite-immobiliere/

Cordialement.

Bonjour,

J’ai acheté un bien en 2019, avec beaucoup de travaux, il est équipé tel un meublé.

J’ai réalisé un bail meublé, cependant après simulation des 2 options fiscales (vide ou meublé), je constate que j’économiserai beaucoup plus d’impôts en déclaration vide.

Ma question est donc la suivante: puis je déclarer fiscalement mon bien en vide même si mon bail est un meublé ? Après certaines lectures cela m’a semblé possible…

Merci beaucoup pour votre aide.

Bonjour,

A mon sens, ce n’est pas possible du tout. Avec un bail meublé, vous vous exposé à un redressement fiscal. Le fisc demandera nécessairement le bail!

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour

Merci pour ce site d’une grande précision

Je loue mon appartement sur Airbnb en 2019. j’attends environ 15 000 euros de revenus sur 2019. l’appartement a été acheté il y a 2 ans, avec des intérêts d’emprunt de 6000 euros / ans. Sa valeur est d’environ 900 000 euros. Avec une tranche imposable a 30%, j’anticipe des impôts de près de 3500 euros. Il me semble que déclarer en régime meublé réel va certes être compliqué, mais je devrais arriver a justifier un déficit foncier facilement, et ne payer « que » l’expert comptable et la CFE. qu’en pensez vous ?

Bonjour,

Oui a priori le passage par l’expert pour aller sur le réel est justifié ici. Avec 15k de revenu, cela donne 7500 * (30% + 17.2%) d’impôt soit 3 540 € par an au micro-BIC. Via le réel, il est fort probable que ça passe à 0 € donc c’est plus que conseillé. Qui plus est, l’expert-comptable est obligatoire la première année mais une fois qu’il a calculé l’amortissement, vous pourrez peut-être vous en passer les années suivantes.

Cordialement.

Bonjour,

J’ai actuellement un immeuble de rapport. Il y a 4 appartements en location dans cet immeuble.

Comment faire la déclaration foncière de ce type de logement (ligne 200) ? Une adresse pour les 4 locataires ou différencier chaque logement ?

Ca m’arrangerait de faire une ligne car je paye un prêt, une assurance etc … Donc cela m’obligerait à tout diviser par 4 .

En vous remerciant,

Max

Je loue ,depuis novembre dernier, une partie de ma résidence principale (étage) pour compléter mes revenus et j’occupe le rez- de chaussée. Le montant des loyers est de 427€/mois pour 65 m2. J’ai bien compris que je devrai être exonérée mais tenue de faire une déclaration. Quel paragraphe est concerné (foncier ou BIC) sur ma déclaration de revenus, quelle ligne ?

Bonjour,

Avec un tel loyer, vous n’êtes pas exonérée d’impôt, loin de là! Le micro-BIC va s’appliquer ici.

Cordialement.

Bonjour,

Est ce possible de déclarer des biens vides et des biens meublés dans un même immeuble?

Merci par avance.

Bonjour,

Oui mais chacun avec une déclaration différente. Les vides via la 2044, les meublés comme LMNP.

Cordialement.

Bonjour,

D’abord merci pour votre site une mine d’informations pour les Novices que nous sommes. Nous sommes fraîchement propriétaires depuis le 14 octobre 2018 d’un 28m2 que nous transformons en 2 pièces via un entrepreneur. Le montant des travaux devrait avoisiner les 30000 €. L’emprunt contracté est de 220000 € sur 20 ans. Nous hésitons entre une location vide au réel ou une location meublée au réel . Que pouvez vous nous conseiller ? Est il possible de passer au bout des 3 premières années de bail en vide au réel avec un déficit foncier sur une location meublée en BIC ? Si oui y a t’il des conditions?

D’avance merci pour votre retour

Bonjour. Comme expliqué dans l’article, impossible de faire le conseil sans une étude approfondie. Vous pouvez passer du vide au meublé mais votre déficit provisionné ne sera pas utilisé s’il n’y a plus de location vide. Cordialement.

Bonjour Thibault,

D’abord, je souhaite vous remercier pour votre site, qui m’apporte régulièrement de précieuses informations.

Dans le paragraphe sur le LMNP avec déclaration au réel, vous indiquez que le déficit créé est imputable sur les 10 prochaines années. Mais sur d’autres sites, je trouve l’information qu’il n’y a pas

de limitation de durée.

Suis-je passé à côté de quelque chose ?

Merci d’avance.

Cordialement,

Benoit PHILIP

Bonjour,

Ces conseils s’appliquent à tous les biens loués.

Cordialement.

Bonjour,

Tous ces conseils ne s’appliquent pas aux résidences secondaires ?

Merci pour vote réponse.

Concernant le statut AE, je vois partout qu’il l’impôt est dû sur le CA (!) et non le bénéfice. Je ne comprends pas la logique… Comment une activité de vente de fourniture + valeur ajoutée

peut-elle être rentable dans ce cas ? Ex. un AE qui installe une chaudière : s’il réalise l’installation ET qu’il facture la chaudière, pourquoi devoir l’impôt sur les 2 postes ? Cela oblige l’AE à

prendre une marge (trop ?) importante sur la fourniture pour absorber l’impôt sur celle-ci non ? Les statuts AE ne sont-ils donc réservés qu’aux activités de service pur ?

Bonjour,

C’est possible mais vous pourrez déduire seulement le coût d’achat des matériaux. Je pense aussi qu’il ne faudrait pas que ces achats soient déduits par le professionnel si c’est la même personne

(problème qui ne se pose pas en AE car on ne défalque aucun frais).

Cordialement.

Bonjour,

Dans le cas de travaux (en vide ou meublé), l’administration autorise-t’elle qu’ils soient faits par l’investisseur lui-même (ou bien un membre de sa famille) sous statut auto-entrepreneur, et qu’ils

soient pour le coup déductibles ?

Bonjour Sab,

Sur un sujet aussi technique, je préfère vous orienter vers ma rubrique contact où vous pourrez obtenir un devis de ma collègue. Elle est basée à La Rochelle et est spécialisée sur ce sujet. Je la

recommande les yeux fermés (je travaille avec elle depuis le lancement du site).

Très cordialement.

Bonjour,

Je souhaite faire appel a un expert comptable pour la declaration en reel de ma LMNP. J’en ai contacté deux qui ont eu un discours tres differents : l’un prends le prix d’achat du bien (en 2012)

tandis que l’autre prends la valeur a aujourd’hui du bien.

Pourquoi une telle différence ? qui a raison?

De plus le deuxieme me demande de lui donner la valeur du terrain alors que le premier me dit appliqué un taux forfaitaire.

Qui choisir?

MErci

Bonsoir,

D’accord. Merci beaucoup pour toutes vos réponses.

Bonne soirée à vous.

Bien cordialement.

Angel

Bonjour,

Pour ma part, je parlais de la location vide. Pour le meublé en micro, c’est différent comme vous l’avez vu sur votre lien. Pour le meublé en réel, le comptable fera la déduction des charges après et

on retombe sur une opération blanche.

Cordialement.

Bonsoir,

D’accord merci. Voici ce que je trouve sur le site des impôts :

https://www.impots.gouv.fr/portail/particulier/questions/dois-je-declarer-les-loyers-de-ma-location-meublee-en-incluant-les-charges

Je me mélange les pinceaux !

Bien cordialement.

Angel

Bonjour,

Les charges payée par le locataire correspondent normalement à des dépenses à sa charge que vous payez pour lui. C’est donc une opération blanche. On parle donc bien de loyers hors charges.

Cordialement.

Bonsoir,

Merci infiniment pour tous ces conseils.

A chaque fois je me pose la même question : lorsque l’on compare les 4 régimes et que l’on parle des loyers perçus : s’agit-il des loyers hors-charges locatives ou avec ?

Merci infiniment si vous prenez le temps de me répondre.

Bien cordialement.

Angel

Bonjour,

Sur le coup, je ne comprends pas non plus pourquoi. Il faut voir ça avec lui directement.

Cordialement.

J’ai loué l’année dernière pour la première fois une maison meublée pendant les 2 mois d’été.

Je suis en LMNP. Ma comptable me demande de déclarer 10 mois de loyer fictifs correspondant aux mois non loués. Je ne comprends pas pourquoi être imposé sur des loyers non perçus. Je n’ai trouvé

aucun texte sur Internet.

Merci pour votre réponse.

Cordialement

Bonjour,

Je voudrais savoir si une personne qui a la double nationalité et vivant à l’étranger, ne percevant aucun salaire de la France, doit de préférence louer son bien immobilier situé en France, vide ou

meublé.

A part les impôts fonciers, quelle sera sa fiscalité sur les loyers? Loyer annuel estimé à 10000 euros.

Merci

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Le seuil ne concerne que la location vide. Vous pouvez garder le vide au réel et passer le meublé au micro-BIC ce qui facilite grandement le travail.

Cordialement.

Bonjour,

merci pour votre site clair et détaillé.

Ma mère, veuve depuis l’année dernière, se retrouve avec 3 appartements loués vides via un gestionnaire, et un appartement meublé mais qu’elle loue ‘vide’ (selon le contrat de location).

Pour ces différents biens, nous regardons la possibilité de les passer en microfoncier. (elle n’est plus en capacité de faire ses déclarations d’impôts)

Toutefois, quand on dit que le seuil maxi pour le micro foncier est de 15k€/an, sagit il de l’ensemble des loyers qu’ils soient issus de vide ou meublé ? ou pourrait on par ex. garder les 3 appts en

location ‘vide’ (+/-10000€/an de loyers), et passer le 4eme en location ‘meublée microfoncier’ (9000€/an de loyers), d’autant que ce dernier appartement est déjà meublé.

Merci

Bonjour,

sur ma propriété où se trouve ma résidence principale, je loue 3 appartements indépendants (pas les mêmes bâtiments) de mon habitation personnelle. Ces locations sont meublées.

Actuellement en régime micro, je me demande si j’ai opté pour le bon choix compte tenu du montant de ma taxe foncière (5059 €) et de mon rapport locatif (9050 €)

bonjour,

j’aurai besoin d’aide pour ma premier déclaration pour 3 appartement meublé non professionnel pour obtenir l’abattement de 50 % , je ne ces pas quel déclaration remplir (2042, 2044 , 2042c pro?) , je

ne possède pas de numéro de siret ??

merci d’avance de votre réponse

Bonjour,

Merci pour votre réponse, je vais me renseigner mais en attendant je visite votre site 😉

Bien cordialement

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour Sophie,

La seule solution pour déduire les frais est de passer au réel. Il faudrait alors un expert-comptable comme je l’explique. Je ne peux que vous inviter à en contacter un pour voir avec ui si cela vaut

le coup ou non.

Cordialement.

Bonjour, votre site est une mine d’or, j’ai appris beaucoup de choses dont je vais corriger..

J’ai aussi une question svp, j’ai loué un appartement meublé dont le locataire a tout dégradé, de plus il me doit son dernier mois de loyer et le rappel des charges.

J’ai du faire appel a un conciliateur de justice, et obtenu un échéancier soit 400€ sur 10 mois qu’il devait me payer. En effet, j’ai du faire des travaux et remeubler le tout. Nouvelle cuisine,

nouveau meuble salle de bain, peinture, menus travaux électriques etc pour un total de 4000€.

Puis je déduire ces frais sur ma déclaration impôts ? (Habituellement en micro bic) La taxe foncière peut elle être déduite ?

Je précise que le locataire ne m’a jamais remboursé cette somme et j’hésite a faire appel a un huissier car après son départ j’ai reçu du courrier a son nom du TGI et huissiers pour convocation pour

abus de confiance…

Merci pour votre réponse.

Cordialement

Bonjour,

Je ne sais pas trop non plus car la location meublée impose un expert-comptable et relève plus de la fisca de l’entreprise que je maitrise moins.

Cela étant, je ne vois pas ce qui pourrait l’empêcher. Il faudrait bien sur vider le bien, changer le bail etc…. mais je ne vois pas d’énormes opportunités fiscales via ce changement?

N’hésitez pas à partager le site.

Cordialement.

Vraiment votre site est une mine d’or que je regrette ne pas avoir connu plus tôt! Merci beaucoup pour votre travail, vos conseils, votre pédagogie aussi.

Peut-être pourrez-vous répondre à cette question à laquelle je ne trouve AUCUNE réponse sur le net (et pourtant j’ai cherché, je vous le promets !):

S’il est possible fiscalement de passer de la location vide à la location meublée, est-il possible FISCALEMENT de faire l’inverse: de passer de la location meublée à la location vide? Ou bien est-ce

une option irrévocable, comme le passage à l’IS pour une sci par exemple ?

Si c’est possible, alors comment faire ? Quelle est la démarche ?

Il ne suffit pas de vider l’appartement et de reprendre comme ça une déclarer 2044? Si?

Ce serait trop beau !

C’est cette méconnaissance qui m’a toujours fait hésiter à passer en location meublée…

Merci d’avance !

Bonjour,

Il faudrait faire un bail meublé et bien sur… acheter les fournitures nécessaires à un logement meublé!

Cordialement.

Bonjour Thibault,

Je possède un immeuble de rapport de 3 appartements que je loue vide depuis 7 ans.

Je suis très imposé…

Est ce qu’il m’est possible de passer chaque appartement en LMNP au prochain changement de locataire?

Merci pour votre conseil.

Bonjour

J’ai une maison que j’ai acheté en 2005 ; il me reste une un solde a payer de 60000

Je compte la mettre en location avec un revenu de 9000 annuel

Je ne sais pas encore dans quel modèle de location ( nue ou meublée) se tourner

je suis à 3300 E:an d’impots sur le revenu (sans la location )

Bonjour,

Au sein d’une même SCI, je vous avoue que je ne sais pas. Hors SCI, on peut parfaitement avoir du vide au réel et du meublé ou micro.

Cordialement.

Bonjour,

Je pense que vous allez donner la même réponse que pour Jimmy mais je veux être sur!!

je suis associé d’une sci. je déclare en réel mes revenus fonciers.

Puis-je louer des meublés en micro? en réel?

D’après votre réponse à Jimmy, oui, mais je crois avoir lu que ce n’était pas possible!

Cordialement et bravo pour votre site et votre implication!

Bonjour Jimmy,

On peut avoir des biens au micro en vide et d’autres au réel en meublé (ou inversement). En revanche, impossible d’avoir plusieurs biens loués vides à différents régimes ni plusieurs biens loués

meublés à différents régimes.

Cordialement.

Bonjour,

Je souhaiterais savoir si, dès lors que l’on a plusieurs biens en location, il est possible fiscalement d’en mettre une partie en meublé, et en même temps, une autre partie en vide ? Car dans le cas

ou l’on veut avoir plusieurs dizaines de biens, cela deviendrait décisif pour la stratégie d’investissement.

Si non, comment est-il possible de faire cela, en créant deux entreprises différentes ?

Cordialement

Je vous ai joins le texte en vigueur ce jour qui sert de référence! En cas de contrôle fiscal, c’est ce texte qui fait foi! Je ne peux pas faire mieux 🙂

Demandez un écrit aux impôts en leur joignant ce texte et voyez s’ils maintiennent leur réponse..

Cordialement.

L’objet du prêt IN FINE etait CONSTRUCTION MAISON LOCATIF PRINCIPAL .

Ce prêt je l’ai obtenu le 08 février 2007 et je dois remboursé le capital à échéance du 05 avril 2018. Pour pouvoir rembourser ce prêt, mon intention était de refaire un nouveau prêt amortissable sur

10 ou 15 ans. La banque m’a dit de me renseigner pour savoir si j’avais le droit de déduire les intérêts auprès des impôts, chose que j’ai faite et ils m’ont rdit que je ne pouvais pas déduire des

intérêts d’emprunts concernant le remboursement anticipé de mon emprunt initial. Pour moi je fais un nouveau prêt mais ce n’est pas un remboursement anticipé, c’est un remboursement à échéance. Je ne

sais pas si ils ont bien compris ma demande

Tout dépend de l’objet du prêt… est-ce un prêt qui a servi à acheter le bien avec mention « résidence locative dans l’objet du prêt »? Ou un prêt ayant servi à finances des travaux indispensables

pour louer le bien? Si oui, je ne vois pas pourquoi vous ne pourriez déduire le prêt. La source officiel : http://bofip.impots.gouv.fr/bofip/5808-PGP

La preuve en image…Vous verrez à l’alinéa 290 en fin de page que les prêts in fine donnent lieu à déduction sur les intérêts payés!

Cordialement 🙂

Thibault

Je reviens vers vous au sujet d’un prêt IN FINE que je dois rembourser.

Ma question était si je pouvais déduire les intérêts sur un nouveau prêt, contrairement à vous, les impôts de DAX m’ont répondu que je ne pouvais pas les déduire.

Je vous donne la réponse que les impôts m’ont faite

Bonjour,

Non c’est impossible.

Cordialement.