Faire un rachat sur un contrat d’assurance-vie entraîne le paiement de l’impôt sur le revenu si on a réalisé des plus-values. Le contribuable doit choisir entre deux fiscalités : PFL alias prélèvement forfaitaire libératoire ou IRPP alias impôt sur le revenu. Une option lourde de conséquence qui peut engendrer le paiement d’un impôt trop important. Grâce à notre logiciel gratuit vous opterez toujours pour la bonne fiscalité! Le troisième choix qui celui du prélèvement forfaitaire unique PFU est discuté dans un article annexe. Simulez d’abord le choix à faire entre PFL et IRPP sur le rachat d’assurance-vie avant de considérer le PFU.

Mise à jour 2025 : Le logiciel ne prend pas en compte le nouveau choix PFU (prélèvement forfaitaire unique) car celui-ci impacte l’assurance-vie mais également tous vos autres placements. Après avoir utilisé le simulateur, lisez l’article qui suit. Cet article vous éclairera à ce sujet : la nouvelle fiscalité de l’assurance-vie avec la mise en place du PFU.

Sommaire

PFL ou IRPP? Un simulateur Excel simple qui prend en compte toutes les variables.

Afin de faire le bon choix lors de vos rachats en assurance-vie, nous mettons un simulateur Excel qui vous dira si vous devez opter pour le PFL ou l’IRPP. Le

logiciel va :

– calculer l’impôt sur le revenu du rachat si vous optez pour le PFL;

– calculer l’impôt sur le revenu du rachat si vous optez pour l’IRPP;

– vous indiquer lequel choisir pour optimiser l’impôt.

Etant donné que l’IRPP dépend de votre déclaration fiscale, le logiciel va calculer de manière exacte l’impôt lors de la déclaration avec et sans le rachat. Il vous

faut donc indiquer votre statut, le nombre d’enfant et votre revenu imposable afin que tout soit pris en compte. Le simulateur est calqué sur celui d’ impôt.gouv afin que la décote, le changement

de tranche d’imposition et le statut familial soit pris en compte.

Rien de compliqué pour le fonctionnement, il vous suffit de remplir les cases bleues et le résultat s’affiche en rubrique rouge. En plus du choix fiscal

(PFL ou IRPP), vous connaissez également le montant de l’impôt qui sera prélevé sur votre rachat en assurance-vie. Des informations complémentaires sont disponibles en vert comme les prélèvements

sociaux estimés.

Prélèvement forfaitaire ou impôt sur le revenu lors d’un rachat en assurance-vie ?

En France, les deux fiscalités disponibles sur un rachat d’assurance-vie sont :

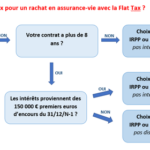

– Le prélèvement forfaitaire libératoire (PFL) dont le taux fiscal dépend de l’antériorité du contrat (35%, 15% ou 7.5% après abattement).

– L’IRPP (impôt sur le revenu des personnes physiques). Le taux d’imposition dépend alors des revenus du contribuable puisque la plus-value est ajoutée dans la déclaration d’impôt l’année suivante (0, 11%, 30%, 41%, 45% ou autre si cas spécifique comme nous l’avions vu en détaillant le calcul de l’impôt).

La mauvaise nouvelle, c’est que le choix entre ces deux options est très complexe. D’une part le taux fiscal dépend dans un cas de l’ouverture du contrat et dans l’autre des revenus annexes du contribuable. D’autre part, il est très compliqué de connaître le taux d’imposition de l’IRPP : entre les parts, la décote, les déductions, les changements de tranche d’imposition ect… il est très facile de se tromper sur l’estimation de la fiscalité. Enfin, une variable s’ajoute : des abattements avant impôt de 4 600 € et 9 200 € sont disponibles après 8 ans et renouvelables chaque année.

Du fait de ces aspects complexes, le mauvais choix fiscal est une erreur fréquente qui peut coûter cher.

Notons aussi que des situations particulières doivent aussi être étudiées avec précaution. Par exemple : que choisir si l’on ne paie pas d’impôt grâce aux abattements? Cocher IRPP ou PFL n’est pas sans conséquence, cela aura un impact différent sur le revenu fiscal de référence et donc sur les aides sociales. Tous ces points techniques sont pris en compte dans le fonctionnement du simulateur de la fiscalité à choisir pour vos rachats en assurance-vie.

Les limites du simulateur sur le choix fiscal lors des rachats en assurance-vie entre le prélèvement forfaitaire ou l’IRPP.

L’outil est très précis mais fait face à une limite que l’on ne peut maîtriser ce jour.

Avant de calculer l’impôt, le logiciel doit trouver la partie du rachat qui est imposée : la plus-value imposable. Si vous avez déjà effectué des rachats sur le contrat, il est impossible de la déterminer par le calcul. Seul votre assureur peut vous donner la plus-value imposable qui sert de base au calcul de la fiscalité.

Le logiciel marche pour le premier rachat uniquement! Si vous faites un second rachat, il vous faut appeler l’assureur en amont afin de connaître la plus-value imposable. Vous pourrez alors utiliser le logiciel en modifiant les cases C10 à C12 de façon à ce que la bonne plus-value imposable (le montant donné par l’assureur) apparaisse en case C29. Sous cette condition, les personnes qui ont déjà effectué un rachat sur l’assurance-vie peuvent suivre le conseil du simulateur.

Partager la publication "Simulateur : quel impôt choisir pour vos rachats d’assurance-vie : PFL ou IRPP ?"

Plus d'articles sur le même sujet :

Assurance-vie et flat-tax : calcul de l’impôt avec le prélèvement forfaitaire unique PFU.

Assurance-vie et flat-tax : calcul de l’impôt avec le prélèvement forfaitaire unique PFU.

Il faut ouvrir deux nouvelles assurances-vie après 70 ans révolus! Pourquoi?

Il faut ouvrir deux nouvelles assurances-vie après 70 ans révolus! Pourquoi?

Plan épargne retraite PER ou Assurance-vie : lequel choisir?

Plan épargne retraite PER ou Assurance-vie : lequel choisir?

Simulateur excel gratuit 2025 : rendement immobilier d’un investissement locatif.

Simulateur excel gratuit 2025 : rendement immobilier d’un investissement locatif.

Bonjour

Je suis a la retraite avec peu de revenus de retraite et bénéficie de l’aide a la complémentaire santé.Je dois faire un retrait sur mon assurance vie(placement fait en 2004-2005),pouvez-vous me dire si les intérêts acquis sur le prélèvement que je vais effectuer vont paraitre sur les documents que la CPAM demande aux impôts sachant que mes gains seront inférieurs a 4600 euro

De plus pouvez-vous me dire si les dons a certaines œuvres font diminuer le RFR

je vous remercie pour l’attention que vous porterez à cette demande

Bonjour,

J’ai 4 enfants à charge et le simulateur ne me permet d’ aller que jusqu’à 3.

Comment dois-je faire?

Bonjour,

Sur votre tableau Excel, il n’est pas possible de rectifier le revenu imposable, il est indiqué « valeur incorrecte » quand nous voulons le modifier. ( Un bug peut être ? )

Pourriez vous confirmer mon cas:

-Célibataire

-Un enfant en garde alterné

-Revenu imposable: 32000€

-Assurance vie: 3800€

-Versement: 3600€

-Rachat total de l’assurance vie

-Assurance + de 8 ans

Je bénéficie donc de l’abattement.

Et si j’ai bien compris vos explications. J’ai quand même tout intérêt à choisir le IRPP ?

Merci

Et passez de bonnes fêtes de fin d’année

Bonjour,

Désolé n’étant pas sur place je ne peux vérifier. Je mettrai le simulateur à jour tout début janvier et je vérifierai au passage que tout fonctionne. Juste un conseil s’il est encore temps : si vous rachetez une partie en 2022 vous avez l’abattement de 4600 et il sera renouvelé au 1er janvier donc pour un second rachat en 2023. Donc un premier rachat immédiat ne sera pas fiscalisé peu importe le choix fiscal et en 2023 vous aurez le simulateur à jour.

Bonjour Monsieur Diringer,

Bravo pour votre site internet et la clarté de vos explications qui sont très appréciables quand on cherche une information dans le labyrinthe fiscal.

Confronté au choix entre IR et PFL pour des rachats partiels sur un contrat d’assurance vie de plus de 8 ans, je m’apprêtais à suivre votre recommandation en optant pour l’IR mais une simulation réalisée sur le site des impôts me laisse perplexe.

En effet lorsque je choisi l’option IR (en remplissant la case 2 CH), le simulateur (modèle simplifié 2023) ajoute les prélèvements sociaux au montant de l’impôt, ce qu’il ne fait pas lorsqu’on indique les mêmes montants en cas 2 DH (option PFL). Ces prélèvements sociaux sont normalement déjà prélevés par l’assureur quelle que soit l’option fiscale choisi et seul le montant de mon impôt net devrait augmenter sur le simulateur ( toutes choses égales par ailleurs). Ce comportement m’inquiète car il présente de voir les prélèvement sociaux prélevés deux fois.( une fois par l’assureur et une fois par l’administration fiscale).

Je profite de ce commentaire pour vous demander également si il est possible au cours d’une même année d’opter pour des options fiscales différentes ( IR et PFL) lors de deux rachats partiels successifs.

En vous remerciant d’avance pour vos lumières.

BOnjour,

Effectivement il faut remplir 2dh ou 2dc sinon les PS sont pris deux fois. Mais ne vous inquiétez pas ces cases seront pré-remplies quelque soit le choix fait, c’est bien la banque qui paie les PS au rachat et vous ne les verrez pas sur la déclaration d’impôt. Il me semble qu’on peut effectivement changer de choix d’un rachat à l’autre. Cependant, je ne vois pas de cas où ce serait intéressant, ce serait plutôt la situation où on a fait une erreur au premier rachat.

Pour faire suite à votre réponse, il y a, selon moi, au moins un cas où il peut être intéressant de changer d’option fiscale entre deux rachats : Lorsque que vous avez des réductions d’impôts qui vous permettent de ne pas être imposable mais qu’elles sont en volume limité. Par exemple 5000 € (suite à un investissement PME par exemple) de réduction d’impôts devraient vous inciter à choisir l’option IRPP pour des rachats dont les intérêts se montent à 5000 € et ensuite PFL pour le reste des rachats.

Cela reste quand même une prise de position fiscale défavorable (IRPP) juste pour réussir à utiliser une réduction d’impôt qui a donc été mal calibrée et aurait pu être évitée. Au fond je suis d’accord si l’erreur d’avoir investi pour une réduction d’impôt trop forte est déjà faite mais je ne sais pas si on peut parler d’optimsiation.

Bonsoir Monsieur Diringer,

En utilisant le simulateur, avec les hypothèses suivantes :

Contrat de plus de 8 ans

Revenus à 0 €

Valeur Contrat à 500 000 €

Versements à 250 000 € ( i.e les intérêts représentent 50% de la valeur)

Il semble que le choix le plus favorable varie d’IR vers PFL selon le montant du rachat (avec un point de bascule à 66150 €) . Ce changement s’explique probablement par le fait que les intérêts font changer de tranche marginale d’IR et qu’à ce niveau de rachat (66 150 € dont 50 % d’interets) l’option du PFL devient plus intéressante.

Compte tenu de cette remarque ne serait il pas judicieux de faire des premiers rachats à l’IR puis de passer ensuite ( et sur la même année) au PFL si on dépasse le point de bascule ? On serait alors dans un cas d’optimisation qui nécessiterait de faire évoluer la stratégie en cours d’année avec des options différentes sur des rachats successifs.

Qu’en pensez vous ?

Merci pour votre avis éclairé sur cette stratégie.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Salut Thibault,

Merci pour ce simulateur.

Je suis précisément dans la situation où je dois racheter mon assurance vie pour participer au financement d’un achat immobilier. Confronté à ces deux cases obscures (PFL ou IRPP) dans le formulaire de rachat, j’ai sollicité mon conseiller bancaire qui sans hésitation m’a orienté dans la mauvaise direction -_-

J’ai envoyé le formulaire hier en lui faisant confiance et aujourd’hui je découvre avec stupeur que ma situation (contrat >8ans + Plus-value non négligeable) penche assez nettement vers le choix du PFL. J’ai prévenu mon conseiller qui j’espère va pouvoir corriger ça. La différence à l’arrivée est loin d’être neutre :/

Voilà, ne faites jamais confiance à votre conseiller bancaire ! ^^

Nicolas B., ton vieux pote de la fac 😉

Haha incroyable!! Félicitation pour ton achat, il fallait me passer un coup de fil avant voyons ça aurait été avec plaisir!! Je t’attends pour prendre un café si tu passes à La Rochelle.

Bonjour Thibault,

Merci pour ce super document qui permet de calculer avant rachat ce qui devra être payé au fisc.

Après 8 ans de détention, entre l’IRPP et le PFL, y a-t-il une fiscalité à privilégier lorsque la plus value est inférieure à 4.600€ et que l’impôt est égal à 0?

Merci d’avance pour votre réponse.

Cordialement,

Simon

Bonjour,

Oui tout à fait je l’explique sur un autre article. On prend l’IRPP pour ne pas augmenter le revenu fiscal de référence : https://www.corrigetonimpot.fr/revenu-net-imposable-et-revenu-fiscal-de-reference-attention-au-mauvais-placement-si-vous-ne-faites-pas-la-difference/

bonjour, j’ai des nuances 3D à la caisse d’epargne :

nuances sécurité en euros : 9808.62 euros

selectiz : 31 820.45 euros

assur immeuble : 28936.42 euros

Je désire faire un rachat total. produits des versements avant le 27/09/2017. Donc 2ch sur ma déclaration.

Comment est ce que je vais être imposée et quel montant merci

Bonjour,

J’ai détaillé l’impact de chaque case « 2 » ici : https://www.corrigetonimpot.fr/declaration-impot-case-2-revenus-valeurs-capitaux-mobiliers/

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Merci pour tous vos conseils et explications claires.

Ma question concerne le produit des contrats d’assurance-vie de plus de 8 ans et l’impact sur le calcul du RFR selon le choix des cases 2DH ou 2CH lors d’un rachat total.

J’ai utilisé le simulateur 2022 sur impots.gouv.fr

Si j’opte pour le prélèvement libératoire en remplissant la case 2DH, le RFR se trouve augmenté de la totalité de la somme déclarée. Mais, si j’inscris cette somme dans la case 2CH pour l’intégrer à mes revenus, le RFR se trouve augmenté de cette somme mais diminué de l’abattement de 4600€. Est-ce normal ?

Je ne comprends pas car dans les 2 cas, l’imposition bénéficie de l’abattement des 4600€ sauf si bien sûr je ne fais pas les choses correctement.

Merci beaucoup

Bonjour Anne,

C’est effectivement normal et je vous félicite de l’avoir remarqué. J’avais parlé de cette optimisation possible ici en fin d’article : https://www.corrigetonimpot.fr/revenu-net-imposable-et-revenu-fiscal-de-reference-attention-au-mauvais-placement-si-vous-ne-faites-pas-la-difference/

Cordialement.

Bonjour,

je comprends que l’on peut choisir l’option IR lors d’un rachat (exemple rachat partiel sur un contrat de + de 8 ans avec 500€ de plus-value) même si pour le reste de la déclaration de l’année concernée l’option PFL et/ou PFU sera choisie?

Je pense ainsi avoir fait le mauvais choix sur des « petits » rachats l’année dernière en ayant choisi le PFL car j’anticipais devoir choisir cette option pour le reste de ma déclaration, est-ce correct (=j’aurais bénéficié de l’abattement de 4600€ en choisissant l’IR)? Aucun moyen a posteriori de corriger cela? Par ailleurs, concernant ces rachats j’ai donc des montants pré-remplis en cases 2DH et 2UU (contrat de + de 8 ans mais versements antérieurs et postérieurs à 2017), les PFL déjà prélevés sont bien à rajouter dans la case 2CK?

Merci de votre retour!

Une autre question à ce sujet afin de m’assurer que je comprends bien (au passage merci pour votre site je n’arrivais pas à trouver d’informations claires sur le sujet et ai toujours trouvé ça très confus): lorsqu’on choisit l’option IR, le taux appliqué en plus des prélèvements sociaux est-il notre taux marginal d’imposition (30% pr exemple pour ma part), ou le taux moyen d’imposition (je tombe sur 12,6% je crois donc par rapport à du PFU à 12,8% la question se pose!)? Merci de vos réponses !

Bonjour,

C’est la tranche marginale d’imposition oui.

Cordialement.

Je vous remercie de votre réponse. Cela confirme que j’ai intérêt à choisir le PFL pour le reste de ma déclaration. Néanmoins à l’avenir confirmez vous que je peux choisir l’IR lors des rachats d’assurance vie pour bénéficier de l’abattement surtout, et le PFL pour le reste de la déclaration ? Et confirmez-vous que si j’ai opté pour le PFL pour le rachat je ne peux pas bénéficier de l’abattement ? Est-il du coup anormal que je n’ai pas le montant de ce qui a été automatiquement prélevé dans la case 2CK? Merci encore!

Bonjour

J’ai fait une simulation de rachat total car j’ai 2 contrats

pour le 1er > 8 ans plus value imposable de 700 euros donc aucune fiscalité sur le revenu mais avec une TMI à 30 % il est dit qu »il faut absolument demander à être imposé à l’IRPP ! incompréhensible pour moi

pour le second entre 4 et 8 ans : plus value de 200 euros et là on me dit de choisir le PFL

et peut on choisir 2 fiscalités différentes ?

merci

Bonjour,

Pour le premier choix c’est normal car la fiscalité est nulle mais en prenant IRPP on évite d’augmenter le revenu fiscal comme je le dis ici : https://www.corrigetonimpot.fr/revenu-net-imposable-et-revenu-fiscal-de-reference-attention-au-mauvais-placement-si-vous-ne-faites-pas-la-difference/

Maintenant, le simulateur va atteindre ses limites si vous mettez 2 rachats différents car il y’a en plus le PFU… il faudrait faire faire une étude personnalisée.

Cordialement.

Bonjour, il me semble que le simulateur d’impôt des rachats en assurance vie ne prend pas en compte le plafonnement du quotient familial.

Bonjour,

Je vous confirme qu’il prend en compte le plafond du quotient et la décote.

Cordialement.

bonjour

je souhaiterais connaitre le montant des prélèvements sociaux a a appliquer sur des rachats partiels

sur des versements effectués avant 2010 et rachat a réalisé en 2021

merci de votre prochaine réponse

cordialement

Bonjour,

C’est quasiment impossible à estimer. Tout d’abord car le taux n’est pas le même selon les années : la plus-value de 2011 subit un taux différente de celle de 2015 etc… En plus, une partie est prélevé chaque année à la source et une autre lors des rachat (différence entre fonds euros et UC).

Cordialement.

Bonjour,

D’abord merci pour votre excellent site.

J’ai clôturé une AV de 7400€ (ouverte en novembre 1997, prime unique), plus value-value de 4190€. L’assureur m’indique qu’il va ponctionner environ 540€ de prélèvement sociaux. . Je suis surpris de voir autant de prélèvements car l’année dernière j’ai également fait un rachat total sur une autre AV (même assureur) ou j’avais pratiquement rien à payer de prélèvement sociaux (ouverte en mai 1992 / rachat 10442€ / plus-value de 6630€ / prélèvements sociaux payés : 1.8€). J’avais demandé la déclaration à l’IR pour les deux AV.

A vue d’œil, est ce que le prélèvement de 540€ semble correct, est ce la date d’ouverture des contrats qui modifie autant l’imposition ?

Merci

Bonjour,

Ce n’est pas impossible. En fait les prélèvements sociaux sont pris lors du rachat pour la partie UC et chaque année pour la partie fonds euros. Il est donc tout à fait possible qu’on ait une différence énorme d’un contrat à l’autre si l’allocation est différente.

Cordialement.

Bonjour,

Oui, votre explication est logique mais je n’ai jamais quitté le fond euro sur les 2 contrats. Un contrat était un pur monosupport (ou je n’ai pas eu de prélèvements lors du rachat) l’autre était un multisupport (ou j’ai payé les prélèvements). Je pense qu’il y a un lien avec le type de contrat (mono ou multi) plus la réforme ,appliquée dès juillet 2011, sur les prélèvements sociaux des AV ?

Merci

Bonjour,

Oui effectivement, je n’ai plus les règles en tête car ça date mais ça vient de là sans nul doute. Qui plus est, je n’ai jamais vu un assureur se tromper sur le montant des prélèvements; c’est calculé automatiquement.

Cordialement.

Bonjour, dans votre simulateur, vous ne demandez pas si on a versé sur l’assurance vie avant ou après septembre 2017, il y apourtant une différance sur le PFL ? Non ? Mon assurance vie a plus de 4ans, je suis dans la tranche a 11%, que dois-je choisir ? MErci

Bonjour,

Oui le simulateur n’intègre pas les aspects relatifs à la flat tax ainsi que l’impact sur les dates que la flat tax a ajouté. Pour ces demandes, il faut faire une étude spécifique qui nécessite du temps et beaucoup d’expertise.

Cordialement.

Oui tout a fait le simulateur me donne le PFL comme plus avantageuse sauf que mon conseiller me donne une somme plus élevé pour le PFL 2890 € vs 1390 € pour l IRPP. J ai demandé une reconfirmation car votre simulateur est tres bien fait et complet et précis et le conseillé mise à part lire les données de son simulateur interne ne pouvait pas m expliquer en détail.. lamentable. Merci bcp.

Bonjour et merci pour votre réactivité. Oui le montant de la plus-value est de 19300 euros brut/ je ne suis pas marié ( concubinage) mais nos enfants sont à ma charge fiscalement parlant. Merci bcp.

Bonjour,

Vous avez donc le choix entre l’iRPP soit 11% voir même plus avec les 19 300 € qui vont s’ajouter ou le PFL soit 7.5%. J’imagine que le simulateur dit de choisir le PFL non?

Bonjour.je souhaite faire un rachat sur assurance vie de + de 8 ans, d apres votre simulateur le Pfl est plus avantageux.apres rdv à la banque l agent me dit l inverse. Suis un peu perdu. Les 2 montants sont passablement les mêmes selon les simulations mais l option non..me dit plus avantageux en IRPP.

Bonjour,

Connaissez vous le montant de la plus-value imposable sur le rachat ainsi que votre tranche fiscale?

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonsoir Thibault,

merci infiniment pour vos articles fort intéressants et votre simulateur.

Je me permets une question:je souhaite effectuer un rachat partiel sur mon asuurance vie et votre simulateur préconise PFL.

Or,mon assureur me répond ceci: »La seule option pour vous est l’IR car le contrat ne peut supporter le PFL qui serait plus important avec le rachat que la valeur actuelle du contrat ».

A ma question »pourquoi »il me répond: » PFL 30% ».

Auriez-vous une explication à me donner?

Merci par avance.

Cordialement

G.V.

Bonjour,

Oui c’est normal car il y’a maintenant le PFU qui peut s’avérer meilleur que le PFL et s’impose alors. Je l’ai expliqué ici : https://www.corrigetonimpot.fr/assurance-vie-macron-flat-tax-fiscalite-pfu-strategie/

Cordialement.

Bonjour,

La 3ème case propose la même chose que la première case (célibataire/marié) et ne permet pas de saisir un montant.

Cordialement,

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Impossible de saisir le revenu imposable, le menu déroulant propose : célibataire ou marié !

Bonjour,

La première case propose ça. La troisième permet de remplir un revenu imposable.

Cordialement.

Merci pour la rapidité de votre réponse mais justement la troisième case propose la même chose que le première ! Et donc pas moyen de saisir un montant.

Cordialement,

Bonjour,

Je ne comprends pas, c’est la première fois et ça ne le fait pas sur mes tests. Avez-vous bien ouvert en .xls? Ou peut-être êtes vous sur mac?

BONJOUR,

impossible de me servir de cette calculette ça me dit »en lecture seule »

comment je dois faire ?

Cordialement

Merci pour votre réactivité. Avez vous par chance la formule technique de ce calcul car je trouve nul part une explication et la seul claire que j ai eu est la votre.

En vous remerciant par avance

Bonjour, un grand merci pour votre fichier excellent.

Pourriez vous me dire la raison pour laquelle on est amené à rajouter les taxes déjà payé dans l assiette fiscal en cas de rachat c est à dire plus value globale – (accomptz assiette fiscal – taxes des payés ) .

En vous remerciant par avance.

Bonjour. Si vous voulez dire « pourquoi on paie 2 impôts sur une même base fiscale », c’est malheureusement les textes qui prévoient ça. Le fisc considère que ce sont 2 impôts différents et qu’ils sont donc calculé sur la même base sans retrancher le premier payé.

Cordialement.

Bonjour Marc,

Il faut cliquer sur « activer la modification » en ouvrant le fichier. Si ça ne marche pas, essayez de jongler entre le format xls et xlsx.

Cordialement.

Bonjour il est impossible de taper sur les cases de saisies bleues et la flèche des choix est bloquée

Cordialement

Bonjour Jérome,

Effectivement, le logiciel ne calcule pas le choix PFU dispo après sept 2017. Je ne vais pas l’ajouter car le PFU impacte les rachats en ass-vie mais aussi tous les autres placements (impossible de

dissocier, si on prend PFU, tous les revenus de placements sont au PFU). J’ai peur que ça engendre un mauvais choix pour les utilisateurs du logiciel.

Vous pouvez lire cet article qui explique la fiscalité en assurance-vie via le PFU pour vous aider à faire le bon choix :

https://www.corrigetonimpot.fr/assurance-vie-macron-flat-tax-fiscalite-pfu-strategie/

Cordialement.

Merci pour cette calculette très utile.

Juste une question il semble que une réforme prévoit de distinguer les versements avant et apres sept 2017. Qu’en est-il concernant ce logiciel?

Merci

Bonjour Pierre,

Vous pouvez ouvrir le logiciel et utilisé les cases de saisies. Le logiciel fera alors le travail pour lequel il a été conçu et vous indiquera le meilleur choix fiscal. Seules les cases de calculs

sont protégées par un mot de passe.

Cordialement.

Bonjour,

impossible d’ouvir le simulateur il est protégé par un mot de passe

Cordialement

Bonjour,

Aucun problème, le logiciel fonctionne parfaitement et est utilisé par plusieurs banques. Vous pouvez l’utiliser directement avec la plus-value connue oui. N’hésitez pas à me contacter si vous

souhaitez que je regarde votre rachat en détail et que je vous fasse un retour.

Cordialement.

Merci beaucoup pour votre simulateur. Êtes-vous bien certain que l’impôt est exact? Puis je l’utiliser avec la plus-value donnée par la banque?

Bonjour,

Oui vous avez raison. Mais en pratique c’est quasi impossible à faire car il faut anticiper la fiscalité de l’année suivante sans connaître les revenus, la situation familiale et surtout avec un barème qui peut évoluer. C’est vraiment compliqué et un peu hasardeux de faire un tel calcul.