En l’absence de testament ou de dispositions particulières, la loi précise qui seront les héritiers lors d’une succession. Les règles pour déterminer qui sont les héritiers sont nombreuses. Je vais les expliquer une par une de manière simple : à la fin de cet article, vous serez en mesure de savoir qui hérite en premier lors de n’importe quelle succession. Que la succession soit pour un célibataire, un frère, le conjoint survivant, avec ou sans testament, cet article vous permettra de savoir exactement qui hérite. A défaut, je reste à votre disposition en fin d’article pour vous répondre.

Sommaire

Qui hérite d’une succession en cas de décès ?

La difficulté pour trouver les héritiers vient du fait que la loi distingue trois situations. Il faut d’abord identifier dans laquelle vous êtes car les règles pour déterminer les héritiers ne seront alors pas les mêmes. En résumé :

- Soit il y a un testament, un don ou une assurance-vie : le bénéficiaire est alors connu et il suffit de vérifier la réserve.

- Soit le défunt n’est pas marié : la succession est transmise selon la règle des ordres et degrés.

- Soit le défunt est marié : il faut alors regarder quelle dévolution légale s’applique pour savoir ce que récupère l’époux survivant (voir le tableau dans la section dédiée).

Le premier point est simple. Une personne peut prévoir sa succession en faisant un testament, un leg, une donation ou une assurance-vie. Dans ce cas, les héritiers sont ceux désignés par le testament ou qui reçoivent le don ou les bénéficiaires de l’assurance-vie. Il faut alors seulement vérifier que les héritiers réservataires ont bien reçu une partie de la succession. J’explique ce point en détails ici : réserve et quotité disponible : peut-on déshériter?

Dès lors qu’il reste tout ou une partie du patrimoine qui n’est pas mentionné dans un testament, pas placé en assurance-vie et n’a pas été donné, on parle d’une succession ou rien n’est prévu (le terme technique est dévolution légale). La loi prévoit alors des règles pour savoir qui hérite du patrimoine du défunt. Le texte distingue deux situations : soit la personne est mariée (et on a donc les règles de la dévolution légale avec conjoint qui s’appliquent), soit la personne ne l’est pas (et on alors d’autres règles de la dévolution légale sans conjoint qui s’appliquent). Nous allons donc voir dans un premier temps comment cela se passe pour les personnes qui n’ont rien prévu (point 1 ci-dessous) et ne sont pas mariés puis nous verrons les autres règles pour les successions où la personne est mariée et n’a rien prévu (point 2 ci-dessous). Attention, il faut absolument distinguer ces 2 règles qui seront totalement différentes, c’est l’une ou l’autre.

Exemple

Mr Corrigetonimpot et Mme Corrigetonimpot sont mariés. Le couple décède dans un accident de voiture. Qui hérite?

1- Il faudra dénouer les successions l’une après l’autre; impossible de faire les deux en même temps. Imaginons qu’il apparaît que Mr est mort en premier dans l’accident.

2- On fait d’abord la succession de Mr. On va donc suivre les règles du point 2 : rien n’est prévu et le défunt est marié.

3- On fait ensuite la succession de Mme. On va alors suivre les règles du point 1 : rien n’est prévu et le défunt n’est pas marié.

Qui hérite en cas de décès d’un célibataire?

La loi précise qui hérite pour la dévolution légale sans conjoint : nous allons appeler ça la règles des ordres et degrés. Côté succession, la notion de conjoint concerne seulement les mariés. Cela signifie que les ordres et degrés vont s’appliquer pour les décès de personnes célibataires mais aussi pour les concubins et même pour les pacsés ! Tout personne qui n’est pas mariée et qui n’a rien prévu (pas de testament, ni d’assurance-vie, ni de dons) verra sa succession traitée ainsi.

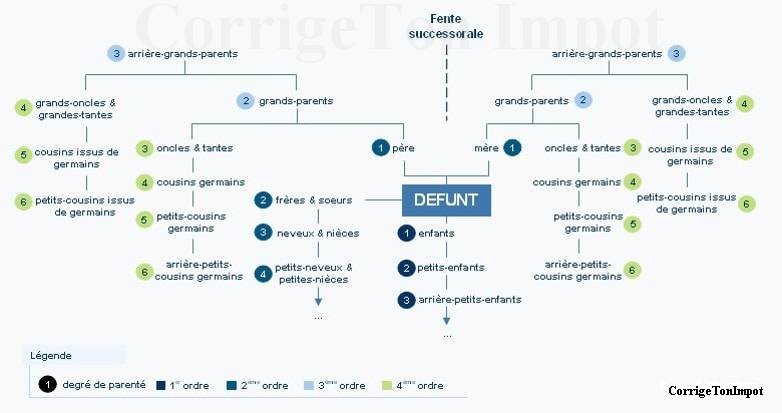

Le texte va classer les héritiers selon 4 ordres. Ils sont représentés dans les colonnes du tableau ci-dessous. Chaque héritier aura aussi un degré que vous pouvez trouver en regardant la ligne du tableau.

Succession sans conjoint où rien n’est prévu : ordre et degré

| 1er ordre : descendants | 2ème ordre : ascendants et collatéraux privilégiés | 3ème ordre : ascendants ordinaires | 4ème ordre : collatéraux ordinaires | |

| 1er degré | Enfants | Parents | – | – |

| 2ème degré | Petits-enfants | Frères et soeurs | Grands-parents | – |

| 3ème degré | Arrières petits-enfants | Neveux et nièces | Arrières grands-parents | Oncles et tantes |

| 4ème degré | Arrières arrières petits enfants | Etc. | Arrières arrières grands-parents | Cousins, grands-oncles |

| 5ème degré | Etc. | Etc. | Etc. | Cousins issus de germains |

| 6ème degré | Etc. | Etc. | Etc. | Petits-cousins issus de germains |

Par exemple, les parents sont du deuxième ordre (deuxième colonne) et du premier degré (première ligne). Pour savoir qui hérite, c’est très simple : on retient d’abord les héritiers qui ont le meilleur ordre ; tous les autres sont éliminés. Ensuite, on cherche ceux qui ont le meilleur degré parmi la colonne retenue et c’est eux qui récupèrent toute la succession.

Exemple

Mr Corrigetonimpot décède et n’a rien prévu. Il n’est pas marié. Il a deux enfants, un petit-fils, ses parents, son partenaire de pacs et son frère encore en vie. Qui hérite?

1- On regarde d’abord les ordres (colonnes). On a des personnes du premier ordre (enfants). De fait, les ordres 2, 3 et 4 sont éliminés. Les parents et son frère n’auront rien.

2- On regarde les degrés parmi l’ordre retenu. Les enfants sont du degré 1 et le petit-fils est à 2. De fait, ce sont les deux enfants qui recevront toute la succession.

On constate que le concubin et le partenaire pacsé ne figurent pas dans le tableau. En effet, il ne sont pas héritiers par défaut et ne recevront rien (le pacsé peut rester un an dans la maison avant le partage et c’est tout). C’est pour cette raison que j’insiste souvent sur l’importance de les protéger : comment protéger le partenaire pacsé et le concubin en cas de décès?

Exemple 2

Mr Corrigetonimpot décède et n’a rien prévu. Il a acheté une maison avec sa concubine. Il reste son frère, son neveu, son cousin et ses grands-parents. Qui hérite de quoi?

1- On fait la succession de Mr Corrigetonimpot. Sa concubine va garder la moitié de la maison qui est déjà à elle et les héritiers de Mr vont recevoir l’autre moitié que le défunt a payée.

2- On cherche d’abord l’ordre. Il n’y a personne dans la première colonne. Le frère et le neveu sont du deuxième ordre ce qui élimine tous les autres (ordre 3 et 4).

3- On regarde ensuite les degrés via les lignes. Le frère a un meilleur degré (2) que le neveu (3). C’est le frère qui hérite de la moitié de maison.

Une situation délicate car le frère va devoir gérer une indivision sur la maison avec la concubine du défunt.

Via le tableau ci-dessus, il devient très facile de savoir qui hérite pour un célibataire sans testament. Il suffit de regarder les colonnes puis les lignes pour savoir qui hérite. Vous pouvez aussi utiliser l’arbre de succession ci-dessous qui donne les degrés (numéro dans les ronds) et les ordres selon la couleur.

Attention cependant, il existe trois exceptions à la règle des ordres et degrés. Les deux premières sont simples et très courantes. J’évoquerai rapidement la dernière pour être complet avant de conclure sur la dévolution légale sans conjoint.

Qui hérite en présence d’un frère ou d’une soeur ? Attention à l’exception !

Vous constaterez que j’ai mis les frères et sœurs en italique dans le tableau ci-dessus. En effet, la première exception concerne la situation suivante : succession sans conjoint ni descendants en présence de parents et de frères/sœurs. Si on s’en tient à ce qu’on vient de voir, l’analyse devrait être la suivante :

1- Rien n’est prévu et la personne n’est pas mariée, on suit la règle des ordres et degrés.

2- Il n’y a pas de descendant. Dans le second ordre on a les parents et les frères ce qui fait que tous les suivants sont exclus.

3- Les parents ont un meilleur degré et devraient donc tout récupérer.

Sachez que dans cette situation, cela ne se passe pas ainsi. La loi impose une règle qui passe avant le tableau présenté. En présence de parents et frères/sœurs, la succession sera répartie ainsi : 1/4 à chaque parent vivant et le solde réparti entre tous les frères et sœurs du défunt. Ne me demandez pas pourquoi, c’est ainsi. On peut alors voir des situations ou un frère récupère plus que les parents alors qu’il a un moins bon degré.

Exemple

Mr Corrigetonimpôt décède. Il n’a pas d’enfant, n’est pas marié et n’a rien prévu. Il a un père, un frère, une sœur et des grands-parents encore en vie. Qui hérite?

1- Rien n’est prévu et Mr n’est pas marié. On regarde le tableau des ordres/degrés. Personne dans le premier ordre. On retient l’ordre 2 car il y’a un père, un frère et une soeur. Les autres sont exclus.

2- On ne regarde pas les degrés car on est dans le cas de l’exception : succession avec parent + frères et/ou sœurs.

3- Le père reçoit 1/4 de la succession. Le frère et la sœur se partagent le reste soit 3/8 chacun.

NB : Si la mère avait été en vie, elle aurait eu 1/4 aussi comme les trois autres héritiers.

On peut noter que les demi-frères et demi-sœurs ont les mêmes droits que les frères et sœurs. Du moment que le lien de sang existe, la loi est la même. En présence des parents du défunt et d’un demi-frère, la succession ira pour 1/4 à chaque parent et le solde au demi-frère.

Succession avec enfants ou frères et sœurs : la règle de la représentation

La seconde exception est celle de la représentation. Cette notion intervient quand il y’a eu le décès d’un enfant avant ses parents. Cette règle très logique permet de respecter un partage équitable. Un ou plusieurs enfants vont pouvoir représenter leur père ou mère décédé pour le partage d’un héritage. L’exemple le plus courant permet de comprendre facilement la représentation.

Exemple

Mr Corrigetonimpot décède. Il avait 2 enfants Luc et Marc mais Marc est décédé avant Mr Corrigetonimpot il y’a quelques années. Marc a eu un fils, Jean. Qui hérite?

1- Le défunt n’est pas marié et rien n’est prévu, on regarde les ordres/degrés.

2- Il y’a un fils Luc et un petit-fils Jean. On retient le 1er ordre et les autres héritiers sont exclus.

3- Ici Luc a un meilleur degré que Jean. Pourtant, il ne va pas tout récupérer.

Le petit-fils va pouvoir représenter son père décédé à la succession du grand-père. Dans notre situation, Jean va représenter son père Marc à la succession de Mr Corrigetonimpot. Via la représentation, il « devient » juridiquement un enfant. Il pourra alors hériter de la moitié de la succession car il devient du premier degré.

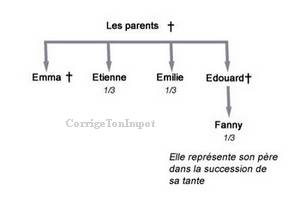

La représentation s’applique dans les deux situations suivantes. Soit en présence de frères et sœurs avec un neveu qui représente un parent défunt.

Ici Mr Corrigetonimpôt est mort sans enfant ni conjoint ni parent et laisse 3 frères/sœurs avec une nièce. Fanny pourra venir en représentation de son père Edouard décédé. Elle devient alors juridiquement une sœur et récupère 1/4 de la succession.

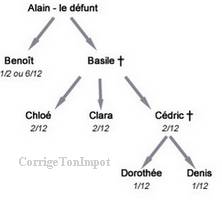

Soit on retrouve la représentation dans les descendants. Elle peut alors s’appliquer sur plusieurs niveaux comme dans le cas extrême ci-dessous.

Benoit reçoit la moitié en tant qu’enfant et l’autre enfant Basile aurait dû recevoir l’autre moitié. Via la représentation, ses enfants Chloé, Clara et Cédric peuvent prétendre à la succession d’Alain. Cédric est aussi déjà décédé mais ses 2 enfants le représentent. Chloé et Clara reçoive chacun 1/3 de la part qu’aurai du avoir Basile. L’autre tiers qu’aurait dû avoir Cédric est divisé entre Dorothée et Denis.

Bien que ce soit compliqué à expliquer, on voit que la représentation reste très logique et permet de respecter un partage entre les branches en cas de décès trop tôt. Notez que via la représentation, on « devient » du même rang que l’héritier et on aura alors aussi les mêmes droits, la même fiscalité etc….

La fente successorale.

La dernière exception concerne les successions où il n’y a personne du premier ordre et personne du deuxième ordre. Elle est donc assez rare : il faut que le défunt ne soit pas marié, n’ai rien prévu, n’ai pas de descendant, plus de parents ni de frères/sœurs ou de neveux/nièces. Dans un tel cas, on applique d’abord la fente successorale avant de regarder le tableau des ordres et degrés. La fente successorale consiste à dire que la moitié de la succession sera donnée aux héritiers de la branche maternelle et l’autre moitié sera transmise à ceux de la branche paternelle. On va donc regarder qui a le meilleur ordre et le meilleur degré uniquement parmi les héritiers côté maternel : le gagnant aura 50% de la succession. Puis on fera pareil côté paternel pour savoir qui a les autres 50%.

Exemple

Mr Corrigetonimpôt décède et laisse seulement une grand-mère du côté de sa mère, une tante du côté de sa mère et un oncle du côté de son père. Qui hérite?

1- Si l’on suit la règle habituelle, la grand-mère est du troisième ordre et exclut tout le monde. Cependant on est dans l’exception ici (personne de l’ordre 1 ou 2) donc on applique d’abord la fente successorale.

2- La moitié de la succession ira côté mère. Pour cette partie, il y’a la grand-mère et la tante. C’est la grand-mère qui récupère 50% car elle a un meilleur ordre.

3- L’autre moitié de l’héritage ira côté père. Il n’ y a que l’oncle qui récupère 50%

La notion est très technique et assez rare. Dès lors qu’on a un héritier proche, elle ne s’applique plus.

Exemple

Même succession avec en plus un neveu. Qui hérite?

Le neveu est de l’ordre 2 et exclut les ordres 3 et 4. La fente ne s’applique pas si on a des personnes avant le troisième ordre. Le neveu récupère tout.

Vous pouvez maintenant déterminer les héritiers d’une succession sans conjoint où rien n’est prévu. Il suffit de consulter le tableau des ordres/degrés et d’appliquer les trois exceptions : représentation, fente successorale et partage spécifique s’il y’a parent + frère/sœur qui héritent. Attention, ces règles ne sont pas valables pour les personnes mariées. Les successions des personnes pacsées, en concubinage ou célibataire se passeront ainsi si elles n’ont pas fait de testament ou d’assurance-vie. Nous allons maintenant voir qui hérite quand le défunt était marié. Il faut alors oublier la règle des ordres/degrés car une autre loi s’applique.

Mon mari/ma femme est décédé(e), qui hérite de la succession ?

Dès lors que vous êtes mariés, le traitement de la succession est différent. Une fois encore, la règle que je présente ici pour savoir qui sont les héritiers concerne uniquement la partie du patrimoine pour laquelle rien n’est prévue (pas de donation, pas de testament, pas d’assurance-vie). Avant de vous donner la règle, plusieurs remarques importantes :

- Il faut maîtriser le démembrement avec les notions « d’usufruit » et de « nue-propriété » (voir lien ci-dessous).

- Si le couple a mis en place une donation au dernier vivant, on considère que la succession a été prévue et une règle spécifique s’applique.

Rappelons rapidement que l’usufruitier peut jouir du bien (il peut habiter ou louer le bien et a la main sur les liquidités) alors que le nu-propriétaire possède le bien (il doit attendre le décès de l’usufruitier pour récupérer l’immobilier ou les liquidités). Vous trouverez une explication détaillée du démembrement et le détail de la donation au dernier vivant ici : comment marche la donation au dernier vivant?

- Le conjoint divorcé ne reçoit rien à la succession car elle est alors traitée via les ordres/degrés.

- Les héritiers se servent uniquement sur le patrimoine du défunt. Bien entendu, l’époux survivant conserve ce qui est à lui et héritera sur une partie de ce qui appartenait à son conjoint défunt.

- Le régime matrimonial ne vient pas changer les pourcentages transmis aux héritiers lors du décès d’un époux.

Je reviendrai sur ce dernier point important en fin d’article.

Succession : qui hérite en cas du décès du conjoint?

Dès lors qu’une personne mariée décède, le conjoint survivant aura systématiquement quelque chose si rien n’est prévu. Il faut distinguer 4 situations.

- 1- Le défunt n’a que des enfants communs avec son conjoint : l’époux survivant peut choisir. Soit il récupère 1/4 de la succession, soit il prend l’usufruit de tout. Les enfants auront alors soit 3/4 de la succession, soit la nue-propriété.

- 2- Le défunt a des enfants mais un ou plusieurs sont d’un autre lit (non commun avec son conjoint). L’époux survivant hérite alors de 1/4 du patrimoine et tous les enfants du défunt se partagent le reste. Le choix de l’usufruit n’est plus possible.

- 3- Le défunt n’a pas d’enfants mais il reste ses parents. Chaque parent encore en vie reçoit alors 1/4 de la succession. Le conjoint survivant a le reste (soit 1/2 si les deux parents sont en vie, soit 3/4).

- 4- Le défunt n’a ni parents, ni enfants. Le conjoint marié reçoit alors toute la succession.

De quoi hérite le conjoint survivant ?

| En présence d’enfants | Le conjoint a : 1/4 en PP ou 100% en usufruit (si enfants communs héritiers 1/4 en PP (si présence au moins d’un enfant non commun héritier) |

| En présence des parents | Le conjoint a : 1/2 en PP si 2 parents 3/4 en PP si 1 parent 100% en PP si aucun des 2 parents |

| Le défunt ne laisse ni parents ni enfants | 100% en PP |

Ces quatre règles viennent remplacer tout ce qu’on a vu auparavant avec les ordres/degrés. Dès lors que vous êtes mariés, les frères, sœurs, grands-parents etc. ne pourront plus hériter si rien n’est prévu. Comme je l’expliquais au début de l’article, il faut donc bien identifier la situation : soit la personne n’est pas mariée et on regarde les ordres/degrés, soit la personne est mariée et les 4 règles ci-dessus s’appliquent.

Exemple

Mr Corrigetonimpôt est marié et a 2 enfants en commun avec Mme. Mme a un enfant d’une précédente union. Mr décède et laisse sa famille, ses parents et un frère. Dans son patrimoine, il y’a la moitié de la maison (valeur de 75 000 €) et 25 000 € à la banque. Qui hérite?

1- Rien n’est prévu et Mr était marié. On utilise la loi pour la succession d’une personne mariée et surtout pas les ordres/degrés.

2- On fait la succession de Mr et tous ses enfants sont communs. Mme pourra choisir entre 1/4 du patrimoine de Mr ou l’usufruit sur tout le patrimoine de Mr. Notons que si Mme était morte en premier, on aurait alors eu un enfant non commun et Mr n’aurait alors pas pu prendre l’usufruit.

Sur une telle situation, si Mme prend 1/4 du patrimoine elle a le droit à 100 000 / 4 soit 25 000 €. Elle prend ces 25 000 € où elle veut : soit un bout de maison, soit les liquidités, soit un peu des deux. Les enfants se partageront le reste.

Si Mme prend l’usufruit, elle peut habiter ou louer la maison comme elle l’entend (elle possède sa propre moitié et a l’usufruit sur l’autre moitié reçue par succession de son mari). Elle reçoit aussi les 25 000 € de liquidités en tant qu’usufruitière. A son décès, elle doit restituer les 25 000 € aux enfants nus-propriétaires et ces derniers récupéreront la moitié de maison dont ils ont la nue-propriété.

Succession d’une personne mariée : le régime matrimonial ne change pas les héritiers !

On m’interpelle souvent sur l’incidence du régime matrimonial au niveau des héritiers. Il est important de préciser que les héritiers restent les mêmes malgré le régime matrimonial. Si vous avez des enfants, que vous soyez mariés sous le régime légal ou que vous ayez opté pour la séparation des biens, votre conjoint recevra 1/4 de la succession. Les règles ci-dessus sont les mêmes dès lors que vous êtes mariés.

Le régime matrimonial aura une incidence sur le partage et donc sur le montant transmis. A la succession d’une personne mariée avec enfants non commun, le conjoint survivant recevra forcément 1/4 du patrimoine. En revanche, selon le régime matrimonial cela peut-être 1/4 de 50 000 € ou 1/4 de 400 000 € car le partage ne sera pas le même.

Exemple

Mr Corrigetonimpôt a un enfant et se remarie. Avant le mariage il possédait une maison de 100 000 € et après le mariage il a acheté une autre maison de 50 000 € avec son salaire. Qui hérite de quoi?

1- Mr est marié donc la règle que nous venons de voir s’applique. En présence d’enfant non commun, Mme reçoit 1/4 du patrimoine et l’enfant a le reste.

2- Avant de savoir qui hérite, il faut voir ce qu’il y’a dans le patrimoine de Mr. Tout dépend alors du régime.

3- Si Mr est marié en séparation de biens, tout lui appartient. Il possède 150 000 € : sa femme en recevra 1/4 et son enfant aura le reste.

4- Si Mr est marié sans contrat, la maison acquise après le mariage appartient déjà à Mme pour moitié. Il y’a donc 125 000 € dans la succession de Mr. Sa femme en aura 1/4 et son enfant le reste.

Vous pourrez en apprendre plus sur l’incidence du régime matrimonial et les règles du partage à la succession ou au divorce ici : comment marche le régime matrimonial?

Vous avez maintenant toutes les clefs en main pour trouver les héritiers. J’ai aussi créé un simulateur qui vous donnera directement la liste des héritiers pour chaque situation : simulateur : qui hérite de quoi? Vous pouvez aussi me solliciter par téléphone pour une analyse détaillée de votre situation. Vous saurez ainsi comment prévoir la succession et surtout réduire la fiscalité pour les héritiers. Voir : contacter Thibault DIRINGER par téléphone.

Bonjour,

Je suis célibataire, sans enfants et j’ai deux frères ainsi que mes parents qui sont en vie.

Je ne veux absolument pas que mes parents et mes frères héritent de quoi que ce soit à mon décès. Comment faire svp ?

Puis je designer ma meilleure amie comme légataire universelle ? Et si je la désigne, est ce vrai qu’elle aura 60% de droits de succession à payer ? Cette règle s’applique t’elle si le défunt n’a pas de bien immobilier ou autres ? (Juste des affaires personnelles et quelques meubles et bricoles lambdas) ?

De plus si le défunt a un crédit en cours, comment cela se passe pour l’héritier ?

Merci par avance pour votre retour.

Cordialement

Bonjour,

Vous pouvez désigner qui vous voulez via un testament et la fiscalité sera bien de 60% si c’est un proche hors famille. La seule manière de l’éviter est placer sur une assurance-vie et de le mettre bénéficiaire.

Bonjour, j’ai hérité de mon pére est ma mére son décédé, en se qui concerne mon pére est décédé il y a deux ans 1/2 environ, ma mére plus tôt, je n’ai pas de frére n’y de soeu, elle sont décédes avant le mariage de mes parents mon pére ses remarié et il n’a pas eu d’enfants, je suis donc en 1 er ligne, j’ai étés trés, et je voudrais reprendre le cours de la succession, au plus vite, il ya dans cette succession, 2 niéces, et une cousine, moi j’ai déjà perçu

28800€,comment va se passer la suite c’est une maison située dans l’orne, avec 3 ch, et bout de terrain. et combien environ je devrais percevoir. Merci à vour de me réoundre,

Bonjour, ma mère décédée depuis 4 ans, vient de recevoir un héritage « collatérale » de sa branche généalogique de la 4ème génération.

Mon père ayant pleinement l’usufruit des biens communs (maison, argent ….), va t-il hériter de cet héritage qui ne s’inscrit pas dans sa généalogie ?

Bien à vous.

Bonjour,

Normalement votre mère ne peut hériter d’une succession si elle est décédée.

Bonjour

Nous sommes 8 enfants.

Mes parents etaient mairie.

Ma mère est encore vivante .

Je ne peux plus la voir depuis la mort de mon père. Je ne sais pas comment faire pour la retrouver.

Bonjour monsieur. Mes parents étant marie sous le régime de la communauté des biens. Mon père étant décède en 2005 ma mère a garder la maison. Mon frère est décède en 2020 et il a 2 enfants et st sa femme. Ma question ,est? Ma mère vend la maison ,c est elle qui hérite des 3/4 de cette vente ,il reste 1/4 qui devrait revenir a mes 2 neveux sur la part de leur père et a moi . Ma mère va leur donne la part de leur père. Si ma mère , décède auront’ il droit a leur part du décès de ma mère ou cela me revient il qu’a moi étant l’héritier le plus proche. Merci d’avance pour votre temps .

Bonjour, mes parents étant mariée sous le régime de la communauté des biens. mon père étant décède en m2005,ma mère a garder la maison . Mon frère est décède en 2020 et il a une femme et deux enfants.MA question est pour ma mère? Ma mère vend la maison c’est elle qui hérite des 3/4 de cette vente et il reste 1/4 qui devrait revenir a mes deux neveux sur la part de leur père décède et a moi. ma mère va leur donne la part de leur père. Si ma mère décède auront-ils droit a leur part du Dèce de ma mère , ou cela me revient qu’a moi, le plus proche héritier. Merci d’avance pour réponse.

mon mari fils unique viens de perdre son père. Mes beau parent on vécu et travailler en France. En 2022. ils ont vendu leur bien en France et sont parti vivre au Portugal (dans une maison acquis il y a 10 ans ) mais en laissant la résidence fiscal française a notre adresse. Leur maison du Portugal acheter il y a +10 ans n’a jamais était déclaré en France. Pour la succession mon mari se demande si il faut pas la déclarer en France car il ne veux pas ensuite a la mort de sa mère être en illégalité et devoir régler frais inconsidéré. Que doit il faire ?

BOnjour,

Sur les cas de placements ou biens à l’étranger, il faut voir un notaire car tout change selon les conventions fiscales.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

BONJOUR

mon frère ainé est DCD ,il a deux fils qui envisagent vendre sa maison ; NOS NEVEUX

moi même et mon jeune frère voulons savoir si la à la vente nous pouvons bénéficier d’une part de cette vente ?

JE VOUS REMERCIE

Bonjour,

Sans dispositions particulières, les enfants héritent mais les frères et sœurs n’ont rien.

Bjr.

Je suis divorcée nous avons eu 3 enfants .il ni ya pas eu de contrat de mariage. Suite à un quiproquo de rachat de crédit avant le divorce la séparation des biens n’est pas faite .mon ex mari est décédé à qui va le solde de ses comptes bancaires. Dois je prendre un notaire personnel merci mes salutations

Bonjour ,

Dans quelle proportion j’hérite si ma mère décède ? Quelles sont les parts d’héritage attribuées à chacun ?

1- son ex mari est décédé elle a eu deux enfants avec lui ( j’ai donc un demi frère et une demie soeur )

2- J’ai une soeur issue du premier mariage de ma mère

3- mon ex beau père décédé avait un fils issu d’un premier mariage lui aussi

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

mon époux vient de décédé et a 2 enfants de son premier mariage. moi j’ai un fils de mon premier mariage je n’ai aucun bien pas de maison rien juste ma retraite. si de venait à décéder à mon tour , mon fils sera t il le seul héritier ou devra il partager avec les enfants de mon époux que nous ne fréquentons pas du tout ses enfants n’étant pas venu à l’enterrement de leur père

merci d’avance

Bonjour,

A votre décès, seul votre enfant héritera.

Loi pour argent laisser au décès de mon ex mari papiers signé ily à 40 ans ayant 1 enfant majeur papiers(héritage au dernier vivant.

Bonjour ma mère vient de décédé elle était remarié je reste le seul enfant le beau père est encore vivant dois je hériter merci

Bonjour,

Oui, au pire vous recevez uniquement l’usufruit.

Bonjour, ma marraine est décédé elle avait que deux filleul sans lien de parenté, pouvons nous prétendre à récupérer les biens ?

Bonjour,

Non, le fisc ne reconnait pas cette filiation malheureusement.

Bonsoir ma maman vient de décédée. Mes parents sont propriétaire sans contract de mariage. Ma maman a eu un fils avant nous.

Quels sont les droits pour mon papa restant.

mon cousin germain est decedeen juillet son epouse en novembre couple sans enfant pa de parents ni grand parents le frere de son epouse est decede sa conjointe aussi couple sans enfants

Bonjour,

Ma tante (soeur de mon père) est DCD, son conjoint a hérité de l’ensemble du patrimoine car ils n’ont pas d’enfant.

Au décès de mon oncle, est-ce que les frères/soeurs (et leur descendance) de ma tante (déjà DCD) seront également héritiers ou « seulement » les frères de son mari ?

Merci

Bonjour,

Ce sera seulement les membres de la famille de l’oncle.

Cordialement.

Ma femme est décède laissant deux enfant aujourd hui majeur. Ma belle mère est remarier mais na pas régler sa succession sa maison étant toujours à son mari défunt .On me demande de payer une succession .Pouvez vous m informer sur mes droit en matière de succession au vu de ma situation .

Bonjour, mon mari est décidé, nous avons une fille légitime et sa fille d’une autres lit ( il n’était pas marié), nous avons acheté une maison avec une donation, pour la maison c’était bien clair, ma belle fille aura ces 25% après.mais comme je travaille et j’ai un salaire toute mon épargne après mon décès va directement a ma fille légitime ou ma belle fille qui a droit que de ces 25%, hérite aussi du reste ? J’ai un épargne salariale, épargne avec la banque…a mon nom depuis le décès de mon mari.

Bonjour,

Mon concubin(non marié) est décédé et n’a rien prévu pour moi. Sa maman est le seul parent qui lui reste avec un frère et une soeur . D’après ce que j’ai compris, ce sont eux qui héritent de ses biens. Cependant ils souhaiteraient me léguer ses biens. Est-ce possible? Si comment faire et quels démarches à suivre?

Merci pour votre réponse.

Bonjour,

Malheureusement, dans tous les cas vous vous exposez ici à un impôt de 60% sur ce qu’ils vous donneront.

Bonsoir

Ma grand mère est décédée, un de ses fils, mon père est également décédé.Aujourd’hui nous sommes quatre en indivision. Mes parents étaient mariés sous le régime de la communauté.

Ma mere, qui n’a jamais été convoqué chez le notaire, va l’être pour signer le sous seing privé.

Le notaire m’a expliqué qu’elle était usufruitière sur une partie de la maison de ma grand-mère.

Je ne comprends pas.

Pouvez-vous m’expliquer svp ?

Bonjour,

Je me demande si votre père n’avait pas déjà une partie de cette maison et l’a transmise en partie à votre mère lors de son décès.

Bonjour

Mariée sous le régime de la séparation de bien, j’ai une fille avec mon mari décédé en mai qui avait lui-même deux enfants.

Je possède la maison que j’ai acheté en bien propre.

Mes beaux-enfants peuvent-ils en récupérer une partie ?

Nous n’avions pas de comptes communs Les beaux -enfants ont demandés 10 années de comptes bancaires. Que peuvent-ils prétendre récupérer ?

Mon mari avait reçu un héritage de 110.000€ en 2016 mais ne percevait que 900€ de retraite donc puisait dans sa réserve pour vivre au quotidien et aider aux études de notre fille.

Bonjour.

Un couple divorcé avec 2 enfants en commun, ayant acheté un appartement durant leurs années de mariage. Le divorce a été prononcé en 1975. Pas de liquidation faite au moment de ce divorce.

Mr se remarie et fonde une nouvelle famille avec plusieurs enfants. Une partie des enfants de cette union a quitté le nid mais vivent encore dans cet appartement, sa veuve et le reste de la famille. Quels sont les droits de succession pour l’ex-épouse et ses enfants issus du tout 1er mariage ? Sachant que celle-ci a juste apposé sa signature sur l’acte de propriété mais n’a mis aucun centimes dans l’achat ce bien. Qui a le droit à quoi ?

Nous sommes un couple propriétaire d’un pavillon et avons 2 filles de plus 40 ans, dans le cas du décès de nous parents, nos 2 filles seront amenées à vendre la maison ! Par exemple elles ont un client intéressé par la maison au prix de 250 000 € ! On voudrait connaître la part reçue par chacune de nos filles, soit la moitié des 250 000 € (125 000 € chacune) ou bien un pourcentage de la somme est pris par l’état (appelé peut-être droit de succession), si oui quel est le montant que chacune toucherait !

Merci pour le renseignement. Cordialement

Bonjour,

D’abord la maison subit les droits à la transmission selon sa valeur puis elle sera vendue. Il y’a un abattement de 100 000 par enfant et par parent donc à priori s’il n’y a que cette maison elles ne paieront rien.

Bonjour. Ma mère et décédé ainsi que son marie. Ma mère a eu deux enfants. moi même Alain et Dominique Dominique est décédé il laisse deux enfants nés en suisse et habite. Je voudrais savoir si les enfants de mon frère décédé ont droit à l’ermitage. Quel degré de pourcentage d’impôts vont t’il payer sur la succession. et on t’il le droit de bénéficier de succession. Merci d’une réponse. Sincères Salutation.

Bonjour

Je viens d’apprendre le décès de mon cousin au mois d’Octobre 2023, de la part d’un établissement de généalogie a la demande d’un notaire. Mon cousin n’était pas marié et n’avait pas d’enfant, ses parents étant décédés ainsi que nos grand parents du côté maternel, et assurément du côté parternel. Je serais son héritier du 4 ème ordres. Du côté de son père, par rapport à l’âge je suppose que seul un cousin ou plusieurs du même ordre (4ème) que le mien sera héritier également. Le fait que mon cousin était sous tutelle, pensez-vous que cette succession sera plus compliquée et sera de 50% pour l’un comme pour l’autre si un ou plusieurs héritiers son connu du côté paternel ?

Bonjour,

Il y’a 50% dans chaque branche, qui sont partagés ensuite par parts égales selon le nombre de personne de même rang. Pour la curatelle, tout dépend de qui la gère.

Bonjour,voilà je suis veuve avec trois enfants, récemment un oncle et son épouse sont décédés sans enfants…du côté de mon époux..ils ont des biens,est-ce que la part reviens à mes enfants car ce sont tous les neveux et nièces qui en ont hérité, et mes enfants n’ont pas été contactés..merci pour votre réponse. Cordialement christine.

Bonjour,

nous sommes deux enfants, mon père est décédé en 2010, mon frère novembre 2023 (2 enfants non marié non pacsé a acheté sa maison seul)

– est ce que je peux hériter d’une partie de son bien ?

ma maman ne veut rien donné aux filles de mon frère lors ce qu’elle sera décédée.

– est ce possible ?

– peut elle donner qu’un pourcentage aux filles de mon frère un pourcentage à moi et un pourcentage à ma propre fille ? Si elle fait un testament.

qui va payer les successions de ces patrimoines

Cordialement

Bonjour Monsieur,

Mon papa est décédé en 1996, suite à cette terrible perte pour moi, ma mère m’a demandé ainsi qu’à mon frère de lui faire un courrier lui donnant l’autorisation de vendre la maison.

Je n’ai jamais reçu quoi que ce soit suite à ce décès.

Ma mère étant décédé en 2017, je n’ai toujours rien vu de ce qui devait me revenir.

Pouvez-vous svp, me guider si il y a des démarches à effectuer de ma part.

Merci et bonnes fêtes de fin d’année à vous et aux êtres qui vous sont chers.

Cordialement

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Gérard le défunt a un frère et une sœur à sa mort a t’il 1/3 de la succession comme le frère et la sœur

bonjour

mon père est décédé en 86, ma mère a garder la maison, aujourd’hui en ehpad , j’ai du vendre la maison et j’ai l’habilitation familiale donc ma part d’heritage m’est revenue , si mon mari décédait mon fils a t’il des droits sur mon héritage ?? merçi

Bonjour,

1- Un quasi-frère, une quasi-soeur ont-ils les mêmes droits qu’un demi-frère ou soeur ?

2- Si une personne décède fin 2020 et que la loi change en 2021 avant le règlement de la succession, quelle loi s’applique ?

Bonjour monsieur,

Pouvez-vous me donner plus de renseignements pour mes droits d’épouse.

Je vous explique en quelques mots mon mari vient de décéder lundi 20/11/2023 nous étions séparés depuis 23 ans mais toujours marié . Ma belle-sœur ce permet de prendre toutes les choses administratif en main sans même me consulter.

je voudrais savoir mes droits en tant qu’épouse mais (séparés )et puis-je prendre moi-même un notaire car elle en a choisi déjà un pour nous .

En vous remerciant de votre réponse .

Cordialement .

Bonjour,

Chacun peut prendre un notaire et c’est surement conseillé s’il y’a litige.

Bonjour,

Ma grand-mère est décédée, elle a eu enfants d’une premier mariage qu’elle n’a pas élevé, ses deux autres enfants (mon père et mon oncle) sont décédés, mes sœurs et moi sommes héritière de la part de notre père . Est ce que l’enfant de son premier mariage (décédé également, donc sa descendance )aura la même part que nous (malgré que le patrimoine de ma grand-mère a été acquis avec mon grand-père) ?

Bonjour,

Le patrimoine est divisé de manière égale entre les 3 enfants si elle n’a rien prévu d’autres. Et les descendants de chacun de ses enfants se partagent la part s’il est mort.

Bonjour,

Mon père est décédé et depuis mon frère est revenu vivre chez ma mère avec sa compagne avec qui il est pacsé et leur fils. Que se passera t-il quand ma mère sera décédée?

Cdt.

Bonjour,

Si elle ne fait rien, son patrimoine sera divisé à parts égales entre vous et votre frère.

Bonjour, l’épouse (M) de mon oncle (H) vient de décéder. Ils n’avaient pas d’enfant. Tous leurs parents sont morts ainsi que les frères et la soeur de mon oncle, tous sans enfants sauf ma mère (ma soeur et moi).

Du côté de ma tante par alliance (M), il n’y a que deux cousines dont j’ignore le grade.

Une ferme provient d’une donation partage des parents de (H) (mes grands parents), dont mon oncle (H) avait toujours dit que ma soeur et moi en serions ses héritiers. Son épouse a toujours dit la même chose mais sans faire de testament. Le tuteur de ma tante par alliance (M) m’a dit au téléphone l’avoir entendue le dire mais ne l’a pas noté dans son rapport.

Qui hérite de quoi ?

Bonjour,

Si M est morte en premier, H hérite. Si H est déjà mort, sa part a été transmise à son décès (surement à M). De fait, M va transmettre tout ça dans sa branche donc aux 2 cousines.

Une question mon père a eu enfant et il était marié il a récupéré son enfant et là élever avec sa femme marié qui elle ne pouvais pas avoir d’enfant ils sont tout deux décédés que deviens l’enfant pour la succession n’ayant fait aucun testament chacun ?

Bonjour,

Cela dépend de qui meurt en premier entre les deux. Mais l’enfant héritera de son père mais pas de la femme sauf si elle a fait un testament.

Bonjour,

Bénéficiaire d’assurances vie avec des versements avant et après 70 ans, comment seront répartis les gains pour le calcul de la part taxable lors du décès du souscripteur.

Merci

Bonjour,

Il me semble que l’assureur va identifier les gains faits via le versement avant 70 ans de ceux faits après puisque le traitement fiscal est différent.

Bonjour.

Un couple divorcé avec 2 enfants en commun, ayant acheté un appartement durant leurs années de mariage. Le divorce a été prononcé en 1975. Pas de liquidation faite au moment de ce divorce.

Mr se remarie et fonde une nouvelle famille avec plusieurs enfants. Une partie des enfants de cette union a quitté le nid mais vivent encore dans cet appartement, sa veuve et le reste de la famille. Quels sont les droits de succession pour l’ex-épouse et ses enfants issus du tout 1er mariage ? Sachant que celle-ci a juste apposé sa signature sur l’acte de propriété mais n’a mis aucun centimes dans l’achat ce bien. Qui a le droit à quoi ?

Mon frère veut annuler le testament écrit et signé de sa main de ma mère décédé mais c’est toujours moi sa fille qui s’en ai occupé puis ce j’habitais avec elle.

Mon frère venait jamais la voire jamais un coup de téléphone pour lui souhaiter son anniversaire où lui souhaiter la bonne année

Bonjour,

Mon père décédé a vécu en concubinage avec une dame (sans pacs). Lors de son décès, sa fille unique célibataire a évidemment hérité, laquelle jeune femme vient aussi de décéder sans enfant et sans testament.

Un généalogiste ayant retrouvé de lointains cousins, suis je fondé à prétendre à une part de cet héritage ?

Merci

Bonjour,

Si vous n’avez aucun lien de parenté avec la défunte, il n’y a pas d’héritage possible.

Bonjour

Je suis veuve depuis 2008 marié sous la communauté universelle mon mari avait un fils qui est décédé en 2012 qui n’a ni enfants ni femme qui doit héritiers ?

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bjr

J’ai 57 ans je voudrais donner la nue-propriété à mes 3 filles mais étant divorcée je ne veux pas que mon ex mari hérite de quoi que soit venant de moi et de mes filles (elles ne le souhaite pas non plus du fait qu’il ne payait une pension sur trois et qu’iloubliait de les récupérerces jours de garde….)

Est ce qu’elles doivent juste faire un testament ou autre chose ?

Merci de votre réponse

Je souhaiterai pouvoir vous joindre par téléphone merci

Bonjour,

Effectivement sur ce type de question, il faut que j’ai tous les paramètres. Vous pouvez me solliciter ici : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Ma fille divorcée 3 enfants a épousé un monsieur non divorcé mais 2 enfants reconnus. Ma fille et monsieur se sont fait une donation au dernier vivant. Question : si le monsieur décède avant ma fille quels sont les droits des enfants de monsieur et dans le cas contraire ( décès de ma fille ) quels sont les droits des enfants de monsieur ??

Autre question : la donation comprend-t’elle l’immobilier ET l’argent ?? Merci de me donner un aperçu de ce qui se passerait dans les deux cas.

Bonjour,

Je vous invite à lire cet article sur le sort de l’héritage en cas de remariage avec enfants où vous trouverez vos réponses : https://www.corrigetonimpot.fr/remariage-famille-recomposee-et-succession-les-enfants-mal-proteges/

Puis celui-ci qui explique ce que donne en plus la donation dernier vivant : https://www.corrigetonimpot.fr/tout-sur-la-donation-au-dernier-vivant-avantages-cout-pacs-mariage-succession/

Cher Monsieur,

Mon demi-frère et moi avons la même mère, lorsque le père de mon demi-frère décédera ai-je droit à quelque chose dans la succession de celui-ci…?

Mon demi-frère est fils unique et son père célibataire sans famille.

Bien cordialement

Bonjour,

Tout d’abord merci pour vos nombreux articles très complets.

Les questions d’usufruit et de nu propriété apparaissent claires dans mon esprit sur les biens immobiliers.

Notamment que du fait de son décès, l’usufruitier « restitue » l’usufruit au(x) nus-propriétaires dans le cas classique de l’usufruit viager.

Ce qui l’est moins, c’est ce qui concerne les liquidités (livrets divers, comptes courants…tout placement hors assurance vie). Ex : sur un patrimoine liquide de 100 000 hors AV, sauf preuve du contraire 50 000 sont réputés par défaut faire partie de la succession du premier conjoint décédé car issus de fonds communs au couple. Le conjoint survivant qui opte pour 100% en usufruit pourra faire usage de ces 50 000 à sa guise de son vivant, « à la condition de la restituer à son décès ». Et s’il dépense tout ? Les nu propriétaires récupéreront bien la pleine propriété sur le ou les biens immobiliers, mais comment récupérer un usufruit liquide « dépensé / dilapidé » ?

Bonjour,

La somme dilapidée sera prise avant la succession pour être restituée aux nus propriétaires. Mais si il n’y a plus du tout de succession (on suppose alors que tout le patrimoine a été dilapidé), les nus-propriétaires seront perdants.

Bonjour, j’ai un problème en 1975, ma grand-mère nous fait un don nous lègue une maison chacune moi et ma sœur sa fille donc ma mère elle a hérité de tous les biens à changer le testament. Mon grand-père avait changé le testament avant et me lègue que un tiers est-ce normal ? Je n’ai pas vu le testament de ma grand-mère et j’étais majeur. Comme mon grand-père a changé le testament en 1988 pouvez-vous m’aider à comprendre s’il vous plaît

Bonjour,

J’ai un ami qui est buté et qui campe sur ses positions concernant ce qu’il va léguer à son fils.

Il a le but d’acheter un bien qu’il mettra en location à son propre nom.

Il n’a aucune assurance ou livret.

Il borgne sur le fait que tout va revenir à son fils.

Je lui explique qu’il y aura automatiquement des frais de succession et tout le principe qui s’en suit.

Il me dit qu’il a de toute manière l’argent sur son compte courant pour payer les frais de succession.

Je lui explique que ce dernier sera bloqué et que le compte bancaire faisant partie de son patrimoine, son fils ne pourra pas y toucher tant que les frais ne sont pas honorés.

Cependant, j’ai un doute et n’arrive pas à avoir confirmation sur internet si ce que j’ai dit précédemment est vrai.

Ma question est : Est ce que son fils peut avoir l’argent du compte débloqué pour payer les frais de succession du patrimoine de son père ?

Je tiens à préciser qu’il n’a qu’un seul enfant et n’a jamais été marié.

Merci d’avance !

Bonjour,

L’enfant recevra tout s’il est héritier et devra payer les droits. Il aura un délai si le patrimoine n’est pas liquide afin de pouvoir vendre le bien ou trouver une solution.

Bonjour,

Merci pour votre article fort intéressant mais je n’y retrouve pas ma situation :

Paul célibataire, est décédé sans enfant, ni frères et sœurs, sans ascendants. Le parent le plus proche au moment de son décès est une cousine ; puis des petits-cousins et petites cousines.

Deux mois après son décès, sa cousine décède elle aussi.

Je suis la fille de la cousine ; Paul n’a laissé aucun testament

Ma question : l’héritage aurait-il du revenir à ma maman puisque celle ci était encore en vie au moment du décès ?

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour ,j’aimerais comprendre. Mon grand oncle décédé en 2001, était marié sous le régime de la communauté universelle, sans enfants, il a laissé un testament en désignant ma grand mère paternelle(sa sœur unique) or celle ci est décédée en 2007. En 2012 au décès de ma grande tante, on dit à mon père qu’il n’avait aucun droit sur cette succession, l’héritage est allé au petits neveux de ma grande tante. Comment ce fait il que mon père n’ait pas pu récupérer la part de sa maman, comme elle était décédée pourquoi ça ne revient pas à ses propres héritiers ?

Cordialement

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour notre fille est décédé et laisse 6 enfants dont la dernière se retrouve orpheline n ayant pas été reconnu par ce père comment savoir que la petite recevra sa part si l ex mari et ces 5 enfants ne parlent pas de la sixième ?qui a son carnet de famille ou elle est seule dessus ,ma fille avait donc 2 carnet de famille ,je précise que nous grand parent somme tuteur par testament de cette petite fille ? Comment être sûr qu elle aura droit à sa part comme ces 5 demi -frère et soeur

Bonsoir ma mère s est remarier donc j ai un demi frère et3 frères si mes parents viennent à décès quel part sur le partage de la maison qui vaut 100000 euros et 50000 euros à la banque .merci..

Bonjour,

J’explique ce cas de figure ici : https://www.corrigetonimpot.fr/remariage-famille-recomposee-et-succession-les-enfants-mal-proteges/

Bonjour,

Qu’arrive t il dans ce genre de situation.

Ex femme décédé sans enfants , non remarié et dont les parent sont décédé . elle n’a ni frère ni sœur.

A qui vont le bien ?

Bonjour,

Si il y’a eu divorce, ce sera du côté de ses cousins ou oncles etc…

ma soeur a a une petite filles je suis son frere ma soeur vient de decedé

quelle part heritage pour le frere

Bonjour,

Je viens d’apprendre (via l’acte de décès trouvé sur internet) que mon géniteur est décédé en 2002

Est-ce normal que jamais personne n’a cherché à me contacter ?

Je suis sans doute son premier enfant mais j’avais 2 ans lorsque ma mère l’a quitté.

A qui dois-je m’adresser si je souhaite connaitre les causes du décès (48 ans) et les personnes qui ont hérités ? Merci

Bonjour,

Je vous conseille vivement d’aller voir un notaire et de vérifier avec lui s’il est possible de faire quelque chose.

Cordialement.

Bonjour mon père et décédé en 2014

Il était marié avec ma mère

Es ce que ses normal que j’ai rien eu leur dû décès

De mon père ? Je suis fille unique

je pense qui avais une assurance non ?

Ma mère Elle a droit de tout gardé pour elle ?

Merci cordialement

Bonjour,

Il faut voir avec le notaire. C’est possible que vous ayez eu l’usufruit seulement. Dans de rares cas, le père lègue tout à la mère mais vous le sauriez car les enfants doivent alors l’accepter en amont.

Bonjour j ai deux enfants .un est décédé et n a pas d enfant. Il était cependant marié.

Est ce que à mon décédé et celui de ma femme. L épouse de mon fils décédé peut prétendre à une part sur ma maison. Ou est ce que la totalité revient à mon enfant restant

Merci de me répondre

Cordialement

Bonjour,

Tout reviendra à l’enfant restant ici.

Cordialement.

Bonjour, je vais hériter de la maison de ma mère décédée il y a 1 an 1/2. Un compromis vient d’être signé. Ma question porte sur le décès de ma grand-mère, il y a 8 environs. Ma mère n’avait pas renoncé, moi non plus. Ma mère avait un frère (mon oncle) qui avaient 8 enfants (qui ne s’entendent absolument pas) et il est décédé avant ma grand-mère. La maison de ma GM n’a jamais été vendu, car mes cousins se tirent dans les pattes. Je veux faire le nécessaire pour renoncer à cette héritage. Première question, y a t-il un délai? Puis-je renoncer en même temps ou après la succession de ma mère.

Le vrai problème qui se pose à moi est, est-ce que cela va gêner la succion de ma mère? Et dernière question, est-ce que cela peut empêcher la vente de la maison de ma mère? Merci

Bonjour, j ‘aurais voulu avoir des renseignements concernant la succession de mes parents. Je viens de perdre mon père ya 3mois, il laisse un patrimoine de 3appartements dont un acheter avec maman décédée ya 15ans.les 2 autre mon père les as acheté seul. J ai un frère qui est décédé y’a 20ans et qui as eue 2enfants dont mon neveu décédé y’a 14ans, et reste ma nièce j’ai un frère décédé ya 14ans qui était célibataire, et ma sœur décédée ya 5ans qui as eue 2filles qui sont toujours vivante. La notaire qui suit notre succession vient de me dire que ma belle sœur et mon beau frère qui ont droit à un quote part sur cette appartement . Nous sommes encore 6enfants et donc mes 2nieces du côté de ma sœur et une nièce fille de mon frère décédé ya 20ans. Je ne trouve aucune loi à ce sujet pouvez vous m’ éclairer car mon père ne voulais pas qu il puissent hériter de son patrimoine malheureusement pas eue le temps de faire une lettre

Cordialement

bonjour ma mere vin de decede et a fait normalement un testament elle c ete remarier et lui aussi decede il n avait pas d enfant donc la maisson qu il avait va a qui esse que sa va dans la sucsesion ou pas vu que cette sa maisson de cet parent ma mere et mon beau pere marier sur le regime matrimornial

Bonjour

Le cousin Germain de mon épouse est décédé en 2018 puis mon épouse en 2020 après 30 ans de mariage, pourrais-je prétendre au droit d’héritage, le défunt n’as fait de testament ni donation ni vente de son vivant.

Merci de m’informer des règles d’héritage

Sincères salutations.

Bonjour

J’ai une résidence principale et une segondaire mes enfants en heriterons à mon deces j’ai 2 enfants ,dont un qui est marié, si il venait à disparaître, la maison dont il aura hérité ira à son épouse ? Avec un testament de ma part est-ce possible qu’elle revienne à son frère donc mon deuxième fils .

Bonjour,

Oui effectivement s’il décède après vous alors son patrimoine ira à son épouse et/ou ses enfants sauf s’il le décide autrement. Vous pouvez voir un notaire pour faire un testament sur mesure permettant plusieurs situations éventuellement, cela coutera plus cher mais au moins il sera fait selon votre choix.

Bonjour. Mon demi frère que je connais très peu vient de décéder , il n’as pas d’enfants et n’est ni marié , ni pacsé . il vient de faire un testament pour léguer ses peu de biens , que je sache aux petits enfants de la famille , soient ses les enfants de ses soeurs ou arrières petits enfants , soient les enfants de ses neveux et nièces. Je n’ai n’ai pas été averti de son décès mais un courrier m’a été adressé par son notaire pour me signifier que je devais donner ma signature pour que la le legs se fasse normalement . donc pourquoi ma signature. je précise que ce testament que le notaire m’a adressé , aucun nom n’est stipulé a part le legs aux petits enfants de la famille . donc quid . suis obligé de signer et si pour quoi . j’aidemandé a la clerc de notaire au tél mais elle n’a pas su me répondre correctement. Elle m’a répondu simplement que ce sont des questions bébêtes que l’état exige ( sic) merci de me répondre

Bonjour ma grand mère est décédé , mon père son fils est décédé aussi il reste 3 héritiers moi et mes deux frères

ma grand mère a fait un testament mentionnant pour mes deux petits fils délégué un quart de mon patrimoine .

je délégue le reste et tout pouvoir a ma petite fille

que cela veut dire un quart pour mes petits fils

retrouver le reste de succession de mes parents Mr et Me deberles bloquet paule derniere survivante et moi dernier fils Ddeberles Jean Paul donc il restevapres tous les deces moi meme mais comme je vieilli je tiens que tout soit en ordre a mon deces Me deberles bloquet Paule derniere dcd avait souscrit a la bnp d Arras plusieurs contrats d assurance vie dont un etait pour moi 50 000 au bout de 10 ans il deviens un capital de 100 000 celui la il a disparu? les autres 600 000 n ont pas etes verse meme chez le notaire qui est lui meme dcd je pense que cet argent est a la bque de France il y avais un plan de 100 000 un livret de 100 000 epargne et bien rien recu elle est dcd en2008 a arras que faire pour recuperer ses biens?

Nous sommes 4 enfants et notre mère est décédée le 13 avril 2023. Elle nous laisse un petit pactole mais je suis la seule qui ne lui devait pas d’argent.

Comment cela va-t’il se passer lors du partage devant notaire ?

Est ce que le notaire va diviser par 4 ce que ma mère nous laisse ou va t’il tenir compte des sommes que mes frères et soeur doivent à notre mère.

Bonjour j’aimerais un renseignement , parce que je suis en froid avec ma soeur , moi je suis pas en grande santé , et ma maman est très agée . Au cas ou je deviendrais a décédé j’aimerais savoir ce que deviendrait l’héritage de ma maman , mes enfants auraient ils le droit d’avoir ma part ? Ou ce serait ma soeur qui aurait le tout

MERCI POUR VOTRE R2PONSE

Nous avons hérités mes sœurs et mes frères d une cousine mais une de mes sœurs est décédé avant la fin de la succession. Qui hérite de sa part elle a une fille . Merci pour la réponse

Bonjour,

Adopté en 1995, mon père adoptif est décédé en 2000, ma mère en 2022 et récemment le fils de mon père adoptif (d’une union antérieure) est décédé sans héritier sauf moi.

Quel sera le pourcentage des frais de succession ?

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Le cousin de mon mari est décédé en 2022. Il était célibataire et n’avait plus

de famille directe,seulement il lui restait des cousins et il n a fait aucun testament. Hors à ce jour mon mari est décédé en 2021. Est ce que ses enfants

sont ils heritier? De plus mon mari a été pendant plusieurs annees le tuteur de

son père du fait qu il habitait à St.Mandrier alors que son père était e Seine et

Marne et croyez moi ce n était pas rose tous les jour. Merci de votre réponse.

Bonjour

Ma mère s’est remarié avec un homme qui avait une fille . C’est homme n’est pas mon père. Maman est décédée il y a 4 ans et cette homme qui n’est pas mon père vient de mourir. Est ce que l’héritage revient en totalité à sa fille ou ai je droit à une partie de l’héritage ?

Cordialement

BOnjour,

Tout revient à sa fille même la partie qu’il a reçu lors de la succession de votre mère. C’est un soucis récurrent sur les mariages recomposés.

Cordialement.

Bonjour mr

Ma mère est décédée en 2005

Elle avait 3 enfants..dont 1 disparu volontaire en 1997.

C était 1 deuxième noce avec mon père avec qui elle a eu 2 enfants ( moi et mon frère)

Notre père a 82 ans

Que se passera t il alors lors de son décès

( ils étaient Unis sous le régime de la communauté)

Bonjour,

Un couple marié M et Mme X sont désignés légataires universels par testament.

Dans le même temps, le couple est bénéficiaire de l ‘assurance vie. La clause rédigée ainsi « Mes légataires universels M et MmeX… »

Un nouveau testament olographe a été fait plus tard en remplacant les légataires universels.

La clause bénéficiaire de l’assurance vie n’a pas été modifiée.

Qui sera bénéficiaire de l’assurance vie, le couple mentionné dans la clause, ou les nouveaux légataires universels mentionnés sur le nouveau testament.

Merci

Bonjour,

Il faut voir un notaire mais je ne serais pas surpris que ce soit les nouveaux légataires du testament si c’est rédigé ainsi et si le testament numéro 2 est valide.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour ma maman est décédé Dupuis 4ans mon papa lui est toujours envie, je voulais savoir si mon papa avait tout les droits pour sa maison car nous avons 1 sœur qui vit avec lui et nous voyons qu’elle parte mais elle dit qu’elle est chez elle

Pouvez-vous me dire si ont peut la sortir de chez notre père

Merci

Bonjour

Je reste le seul enfant d’une fratrie de 3

Mon premier frère décédé a une fille d’un premier mariage et deux enfants d’un autre mariage et sa deuxième femme est toujours en vie

Celui qui vient de décéder n’a ni femme ni enfant

Je voudrais savoir comment se répartit la succession avec les enfants de mon premier frère

J’ai moi même un enfant

Merci

Bonjour,

Si vous décédez, tout ira à votre enfant si vous n’êtes pas marié.

bonjour

mon fils ainé est décédé

n’ayant aucune relation depuis des années je viens d’apprendre qu’il a beaucoup de dettes

mes 2 enfants majeurs vont refuser la succession

qu’en est-il pour mes petits-enfants

Bonjour,

Les 2 enfants qui refusent pourront ensuite faire refuser leurs propres enfants.

Bonjour,

Notre maman est décédée il y a quelques semaines, elle était mariée avec mon papa; ils ont donné naissance à 2 enfants (moi et ma soeur). Nous nous entendions pas avec eux, nous nous sommes pas vu depuis plus de 20 ans.

Comment va se passer l’ouverture de la succession ? est-elle obligatoire ? si mon papa ne lance rien de son côté et si ma soeur et moi ne faisons également rien ? ( En sachant que ma soeur et moi ne souhaitons pas rencontrer notre papa).

Si notre papa ne fait rien, est-ce que l’ouverture de la succession par ma soeur et moi peut nous apporter une protection ? : notre papa optera de toute façon pour la totalité de la succession en usufruit.

Merci pour vos conseils.

Bonjour,

Il faudrait que vous preniez un notaire pour vous représenter. C’est lui qui verra si quelque chose a été fait et qui communiquera avec l’autre partie.

Cordialement.

Bonjour mon mari est décédé voici deux ans il n y avait pas de testament il a 4 enfants qui ont hérités il n y avait pas de bien mais pourquoi dois leur payer 714euros de succession n ayant que ma retraite d à peine 700 euros merci de votre réponse. Cordialement

Bonjour,

Impossible de vous dire sans voir le détail. Il faut interroger l’organisme qui vous facture cela. A mon avis ce ne sont pas des frais de succession mais une banque ou une assurance qui facture des frais de compte.

Bonjour,

Maman ,veuve ,est décédée.

J’ai retrouvé dans ces papiers , une lettre , qui dit :dernière volonté, dernière minute ,datée du 11/11/1993 où elle me lègue sa concession de cimetière où repose mon papa et maman’

Es ce que avec ce document, je peux prétendre être propriétaire de cette concession.

Merci de votre réponse.

Très cordialement

Bonjour,

Il faut voir un notaire pour voir si ce document est viable ou non.

Cordialement.

Notre papa est décédé il y a 1 mois

Il était marié sous le régime de la communauté

Il avait hérité de son papa d’un terrain (constructible) pendant son 1er mariage

Il a divorcé et s’est remarié sous le régime de la communauté il y a 15 ans

Sur ce terrain sa maman avait l’usufruit . Elle est décédée il y a 5 ans.

Est ce que son épouse actuelle a un droit quelconque sur ce terrain

J’espère que vous pourrez me répondre à ce sujet

Très cordialement

Bonjour,

Au décès de l’usufruitière, celui qui avait la nue-propriété récupère tout. Donc votre père avait surement la totalité. Au décès, le conjoint hérite en partie comme expliqué dans l’article donc elle aura une partie.

Cordialement.

Bonjour,

La marraine de mon père est décédée il y a 2 ans, elle était mariée et son mari vient de décéder.

Dans ce cas de figure, mon père héritera-t-il d’une partie de leur patrimoine ?

Bonjour,

NOn, sauf si un testament du défunt a été fait en sa faveur.

Cordialement.

Bonjour

Dans le cadre d’une adoption pleiniere, comment se déroule la succession ?

Ma sœur et moi même avons été adopté en 2005 par le nouveau compagnon de ma mère, lorsque nous étions encore mineur ( 12 et 13 ans).

Mon père biologique était déjà décédé depuis 2000 et qui était fils unique.

Je viens d’apprendre le décès du père de mon père biologique, en 2021. ( soit, mon grand père).

Je ne sais pas si ma grand mère est toujours vivante, les recherches sont compliqués car la famille biologique est d’origine allemande ( a Mannheim exactement).

Est-ce que légalement ma sœur et moi même pouvons prétendre à quoi que ce soit concernant mon grand père ou même mon père ? Que faire et auprès de qui ?

Merci d’avance

Bonjour ma maman a été marié avec mon papa depuis plus de 20 ils on divorcé mon papa s’est remarier il a eu deux enfants qui doit toucher la réversion merci

Bonjour

Toutes les épouses au prorata du mariage de chacune

Bien cordialement

Bonjour la maman de mon époux s’est mariée en 1987 son conjoint n’est pas mon père ni celui de mes 3 frères et sœurs. Ils ont acquis une maison sous le régime de la communauté au dernier des vivants et mon beau père est décédé en 2015.ma maman a hérité du bien car il n’avait ni parents ni enfants. Mon mari est-il héritier avec ses frères et sœurs et ma belle mère peut elle vendre sans le consentement de tous ses enfants.

Cordialement

Notre père avait un frère marié ,sans enfant et qui a exploité la ferme familiale.

Après leurs décès et celui de notre père, la ferme a été vendue.

Notre père a eu quatre enfants et nous avons appris que nous n’héritions pas .

Seule la soeur de l’épouse était l’unique héritière, alors que la ferme appartenait

à la famille de notre père .

Pouvez-vous ,sil vous plait nous éclairer ?

Comment se fait l’héritage lorsque le défunt avait deux enfants, mais, dont l’un d’eux, la fille était décédée, sans enfant, depuis plus de 40 ans, juste avant le divorce, dont la procédure n’avait pu, de ce fait, aller jusqu’à son terme. Le mari n’ayant plus donné signe de vie à son beau-frère depuis tout ce temps. A supposer qu’on le retrouve, est-il héritier ? Et s’il est décédé, ses enfants, nés d’une autre union sont-ils héritiers ?

Merci d’éclairer ce point de droit très particulier.

Bonjour,

Si la fille décédée n’a pas d’enfant alors tout ira à l’autre enfant (son frère ou sa soeur donc).

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

une mère veuve a eu eux enfants. Sa fille vivait avec elle depuis plusieurs années pour le soigner. Au décès de la mère, combien de temps la fille peut rester dans la maison que son frère voudrait vendre tout de suite ?

Bonjour,

Si la maison est transmise aux deux et que l’un des deux ne veut pas vendre, il peut tout bloquer et ça ne sera pas vendu.

Cordialement.

Bonsoir,

Le décès est célibataire. Il a laissé derrière lui deux soeurs. Aussi, il a un frère qui est mort et a deux enfants. Alors quels sont les héritiers?

Merci

Bonjour,

1/3 à chaque soeur et le tiers restant se partage entre les 2 enfants du frère.

Cordialement.

Bonjour si un couple marié sans enfant veut léguer un bien immobilier qu ils possèdent à 50 % chacun à 1 neveu de l un d eux de combien sera le taux d imposition sur les droits de succession ? 35 % pour les 2 ou 35 et 60 % pour celui qui n à pas de lien de parenté a la base ? Merci d àvance. Cordialement Éric

Bonjour,

C’est la seconde option, 60% pour celui qui n’a pas de lien de parenté.

Bonjour, je suis célibataire sans enfant, mes parents sont décédés. Il reste deux soeurs et un demi-frère. L autre demi-frère est décédé et a deux enfants. Qui hérite lors de mon décès ? Comment faire si je souhaite que ce soit que mes deux soeurs héritent ?

Merci pour vos conseils

Bonjour,

Sans enfant et sans parent, votre succession ira à vos frères et soeurs qui ont un lien de sang (même demi). Pour changer cela, il faut voir un notaire et faire un testament.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour Maître,

Je suis divorcé, j’ai un enfant avec mon ex-épouse.

J’ai acheté une maison avec ma nouvelle épouse aux Etats-Unis où nous demeurons.

Est-ce-que mon fils peut revendiquer un héritage si je décède avant mon épouse.

Précision : mon épouse et moi-même sommes bi-nationaux français et américains.

Merci de bien vouloir m’éclairer en la matière.

Bonjour Maitre,

Je suis célibataire, ma maman est décédée, mon père est en vie ainsi que deux demis frères et une demie soeur. J’ai un bien immobilier et si il m’arrive quelque chose j’aimerais que ce bien immobilier ainsi que mes autre biens ne reviennent qu’à un seul de mes demis frères et a ma demie soeur.Je ne souhaite donc pas que mon père et un de mes demis frères héritent de quoi que ce soit. Est-ce possible et comment?

Merci

Bonjour.

Je suis né en 1949 et mon père naturel ne m’a pas reconnu mais a été déclaré comme tel par voie de justice.

Il s’est ensuite marié et est décédé, sans que j’en ai été informé, en 1970.

Je l’ai appris par une de ses voisines en 1982 mais sa femme avait déménagé sans lui laisser d’adresse. Le couple n’avait pas d’enfant et leur pavillon a été vendu.

En 1985 je trouve le N° de téléphone de celle-ci, l’appelle et me fait vertement insulter.

En 2010, la sœur de ce père naturel me retrouve et m’apprend que cette « belle-mère » vit toujours seule et sans enfant. Elle vient de décéder.

Je suis conscient que lors de la succession de mon père, n’ayant pas été cité auprès du notaire, j’ai été victime d’un recel successoral et qu’il est trop tard pour tenter une action.

Toutefois, les enfants illégitimes ayant les mêmes droits que les légitimes, suis-je considéré comme le fils de ce couple ? Et à ce titre, suis-je légalement leur seul héritier ? Suis-je donc l’héritier de cette « belle-mère » ?

Le notaire qui s’occupe de cette nouvelle succession semble que je ne suis pas son héritier mais qu’en est-il si on considère qu’elle détient les biens du couple ?

Merci de votre éclaircissement.

Bonjour,

S’il ne reste qu’une soeur et 2 nièces comme héritieres….puis faire un document que je garde dans mon coffre chez moi signalant que cette soeur et une des nieces ne soit pas héritiers…..

Bonjour,

Je vous conseille plutôt de faire un testament en bonne et due forme chez le notaire afin qu’il soit valide et ne puisse pas être contesté.

Bonsoir Maître,

Ma femme à actuellement + de 70 ans elle est né au Viêt Nam elle à été reconnu pas son père qui était militaire

de carrière ( capitaine au long court ) qui au court de la guerre d’Indochine à été tué bien avant cela il à demandé à sa femme de vite prendre des affaires personnel et ces 2 filles pour qu’elle vienne en France en lui indiquant d’aller en bretagne ou habitait ces parent et son frère et lui à dit » va si il y a des biens pour toi » une fois arrivée en France la mère de ma femme avec ces 2 filles âgés de 9 et 7 ans pour une raison inconnu la mère de ma femme n’a jamais été en bretagne voir sa belle famille peut être par pudeur ? vu son origine vietnamienne ou peut être une autre raison ? donc la vie a suivi sont cours puis elle c’est remarié avec un ancien militaire puis plus tard l’heure du décès de la maman de ma femme était venue par la suite bien longtemps après le décès de la sœur de ma femme est arrivée suite a un AVC donc mes question sont : ma femme aurait t’elle des bien de sont père en bretagne qui lui revient , quelle serais ces recours, si oui quelle sont les démarches à faire , ou bien il n’y à plus rien a espéré quart ceci date de trop longtemps ?

PS ( 2 ans avant son décès la sœur de ma femme avait été en bretagne et a retrouvé la maison du frère de son père mais il était absent ce jour là et en plus elle à été très mal accueillie cela date de 8 ans en arrière )

merci d’avance pour votre aide et vos conseils

Bien Cordialement,

bonjours j ai 2 enfant qui me parle plus mais ma belle fille qui prend soin de moi mon fils a ut deja un donation d une maison d une valeur de 70000 milles euros et ma fille d une somme de 70000 milles euros comment faire pour que ma belle fille herite de se qui se trouve dans ma maison locative merci

Bonjour,

Ma sœur est décédée. Elle n’avait ni conjoint, ni enfants. Elle avait fait un testament me désignant légataire universelle. Pourrais-je renoncer à sa succession et laisser notre mère hériter à ma place? Mon père et décédé et je n’ai pas d’enfants.

En vous remerciant d’avance.

Cordialement.

Bonjour,

Tout dépend ici de comment est rédigé le testament, il faut vérifier avec un professionnel qu’en votre absence c est votre mère qui arrive ensuite sur le testament.

Cordialement.

Bonsoir, j’aurais une question, s’il vous plaît, ma mère s’est mariée à eu 3 filles dont moi, elle a divorcée, elle s’est remariée, aujourd’hui elle a divorcée, mais je m’occupe de mon papa, qui est son deuxième mari, mais que je prends pour mon papa. Quand ma mère est arrivée dans sa vie avec nous, j’avais 4 ans, aujourd’hui j’en ai 43, je suis la seule à m’occuper de lui, mais lui de son premier mariage a eu 2 enfants mais son fils est décédé, et ne voit pas sa fille depuis plus de 30 ans, aujourd’hui il a 71 ans et pas au meilleur de sa forme, je l’ai rapproché de chez moi parce qu’il était à plus 1 heure de mon domicile, quand il lui arrivera quelque chose (au plus tard possible bien sûr), je souhaiterais faire valoir ses souhaits, mais je n’ai aucun lien de sang avec lui, mais c’est mon papa et je l’aime comme tel comme lui me prend pour sa fille et mes enfants pour ses petits enfants et ainsi de suite, donc je voudrais savoir, se que nous devons faire pour que je puisses avoir mon mot à dire le jour la, serait il possible qu’on puisse m’aider, bien cordialement

Bonjour,

Le mieux est de voir un notaire au plus vite afin de faire un testament prenant en compte les désirs de Mr.

Cordialement.

Bonjour Maître,

Mon père a eu un enfant d’un précédent mariage.

Après, il s’est marié avec ma mère et ils m’ont eu.

Je suis donc fille unique de ma mère mais j’ai une demi-soeur que je ne connais pas.

Mes parents sont propriétaires d’une maison avec une donation entre époux et ils ont 50000 euros de côté.

Comment ça se passe si mon père décéde en premier ?

Et comment, ça se passerai dans le cas inverse ?

Merci.

Bonjour,

J’explique cette situation ici : https://www.corrigetonimpot.fr/remariage-famille-recomposee-et-succession-les-enfants-mal-proteges/

Bonjour maître,

Mes parents sont décédés, ils avaient une maison. J’ai une soeur décédée elle aussi. Est-ce que mon beau-frère touche la moitié de l’héritage?

Merci de votre réponse

Bonjour,

Si la sœur est décédée avant les parents alors non. Il y’a uniquement les enfants de votre soeur si elle en avait qui peuvent prétendre à la succession.

Cordialement.

Bonjour

Mon mari est décédé depuis 2017 je suis usufruitière vu notre mariage et mes enfants ont une partie

Ma belle mère est décédée en 2022 est ce que je peux prétendre à une partie de lheritage

Bonjour,

NOn malheureusement c’est impossible sauf à ce qu’elle vous ai fait un testament.

Bonjour

Mon père est décédé il était marié à une dame

Nous sommes deux héritiers ma sœur et moi

Je voudrais savoir ce qu’elle a doit dans l’héritage

Il y a deux maisons les deux biens sont estimés

à 280000 €

BOnjour,

Tout dépend de ce que votre père a prévu ou non et du régime de mariage. S’il n’a rien fait, elle a le droit à 1/4 de la succession.

Cordialement.

bonjour,

je viens d’apprendre le décès d’une demi-sœur (mariée avec enfants) qui a une sœur plus âgée célibataire sans enfant qui est aussi ma deuxième demi-sœur. En cas de décès de cette 2éme demi-sœur (sans enfant, sans mari) suis-je héritière et quel est le % des frais de succession ? Si elle a fait un testament en faveur de ses neveux, les enfants de sa sœur décédée et mariée, ai-je droit à une une part de l’héritage ?

Bonjour,

Cas complexe, le cousin de ma mère est décédé depuis un an . Il n’y a pas de testament .

Plus de parents ni d’oncles et tantes. Ne reste que les cousins. Tous les héritiers ont été retrouvés, et tout avait été calculé pour le partage. Tout le monde a fourni tous les documents…

J’apprends aujourd’hui par mon oncle (frère de ma mère) que du fait que ma mère soit décédée avant son cousin, nous sommes exclus mon frère et moi de la succession.

Est ce normal?

Cordialement.

Bonjour,

Si votre mère était cousine, vous êtes arrière cousin et donc un rang derrière donc non héritiers. Il faudrait voir si la représentation est possible pour obtenir le même rang que votre mère mais quand on est aussi loin je ne crois pas que ça le soit.

Cordialement.

Bonsoir, donc la part de ma mère n’existe pas?

Donc 2 erreurs successives de 2 personnes nous ayant inclus depuis 1 an?

Cordialement

Si elle existe mais je ne sais pas si vous avez le droit de la représenter pour la prendre. Je crois que la représentation est limitée au second rang (donc possible entre frères et soeurs ou oncles et tantes) mais je n’en suis pas certain.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonsoir, j’aurais une question, s’il vous plaît, ma mère s’est mariée à eu 3 filles dont moi, elle a divorcée, elle s’est remariée, aujourd’hui elle a divorcée, mais je m’occupe de mon papa, qui est son deuxième mari, mais que je prends pour mon papa. Quand ma mère est arrivée dans sa vie avec nous, j’avais 4 ans, aujourd’hui j’en ai 43, je suis la seule à m’occuper de lui, mais lui de son premier mariage a eu 2 enfants mais son fils est décédé, et ne voit pas sa fille depuis plus de 30 ans, aujourd’hui il a 71 ans et pas au meilleur de sa forme, je l’ai rapproché de chez moi parce qu’il était à plus 1 heure de mon domicile, quand il lui arrivera quelque chose (au plus tard possible bien sûr), je souhaiterais faire valoir ses souhaits, mais je n’ai aucun lien de sang avec lui, mais c’est mon papa et je l’aime comme tel comme lui me prend pour sa fille et mes enfants pour ses petits enfants et ainsi de suite, donc je voudrais savoir, se que nous devons faire pour que je puisses avoir mon mot à dire le jour la, serait il possible qu’on puisse m’aider, bien cordialement.

Bonjour mon problème sais en 1983 mon frère décédé vu héritage d un terrain avec mon frère et soeurs la question vu sais mon ex mari qui a signé pour moi chez le notaire ? Ah qui appartient le terrain vu a moi et lui signe merci pour une réponse cordialement madame Durand

Bonjour,

Il faudrait voir ce qui a été signé chez le notaire mais je doute quand même que votre mari ait pu hériter à votre place.

BonjourMaîre, Ma maman est décédée le 27 avril 2022, elle vivait avec mon frère et tous les deux étaient propriétaire à part égale de la maison. Maman avait des économies et mon frère a proposé de racheter à la fratrie la moitié de la maison mais nous n’arrivons pas à obtenir du notaire pour mon frère le document avec le montant qu’il doit racheter, sachant que maman avait fait un testament dans lequel elle donnait à mon frère 25% de sa part de la maison. la maison a été estimée 180 000 euros et au décès de son épouse il y a deux ans mon frère a payé la succession sur la totalité de la maison. Maman avait un livret épargne et un compte bancaire à la banque postale avec un peu plus de 28 000 euros et une dette à la Carsat dont le notaire à reçu le montant 10.745 euros. Mon frère est inquiet car depuis fin septembre vue que nous sommes une fratrie de 8 enfants il fallait l’accord de tous pour qu’il rachète les parts. Cela est fait depuis fin septembre mais il n’arrive pas à obtenir les montants du rachat et des frais actes et notarial et impôts, pouvez-vous me dire ce que nous devons faire et quel est le délais légal pour enregistrer la succession, d’avance merci

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour. Mon beau père a eu en donation la part d’un demi étang,

part de sa mère. Au décès de son père avait-il également le droit à une part sur l’autre moitié (il y avait 3 enfants)

Merci pour votre réponse.

Bonjour,

Tout dépend de ce que le père avait prévu sur sa succession. Si rien et que sa femme était morte alors la succession est partagée entre les 3 enfants.