La réflexion que j’entends le plus régulièrement sur l’année blanche et la mise en place du prélèvement à la source est la suivante : « comme l’impôt est annulé, j’en ai profité pour percevoir un maximum de revenus afin d’éviter la fiscalité ». Nous l’avons vu dans les articles précédents, le fisc a bien entendu fermé la porte en gardant une imposition en 2019 sur les revenus de 2018 catégorisés comme « exceptionnels ». Seuls les salaires, retraites, loyers etc… bénéficieront de l’année blanche ; les autres revenus sont dits « exceptionnels » et seront imposés. Pour autant, le calcul spécifique de l’impôt 2019 des revenus perçus en 2018 laisse apparaître une énorme opportunité pour minorer l’impôt. Il s’avère très judicieux d’avoir eu des revenus exceptionnels malgré le fait qu’ils soient imposés.

Sommaire

Rappel : fonctionnement de l’impôt en 2018 lors de l’année blanche.

Autant vous le dire tout de suite, cet article va être assez technique. Le calcul de l’impôt sur cette année de transition est complexe. Pour les plus courageux, il faut maîtriser les points suivants pour comprendre le mécanisme.

– Vous ferez une déclaration en mai 2019 sur les revenus 2018 comme habituellement. Le fisc émettra un avis d’imposition en septembre comme chaque année.

– L’impôt sera calculé de manière habituelle. En revanche, le fisc prévoit d’annuler la fiscalité provenant de certains revenus via un crédit d’impôt. Les revenus exonérés qui bénéficient de l’année blanche sont les salaires, les loyers, les retraites et les revenus des professionnels (BA, BIC et BNC) pour la partie ne dépassant pas le meilleur du chiffre d’affaire des trois dernières années.

– Les autres revenus sont dits « exceptionnels ». Ils seront imposés pour ceux perçus en 2018.

Pour mettre cela en place, le fisc va calculer un « crédit d’impôt de modernisation du recouvrement » alias CIMR. C’est ce crédit d’impôt qui permettra d’annuler l’impôt des revenus « normaux » et de laisser la fiscalité à payer pour les revenus « exceptionnels ».

Je m’en tiens à ce bref résumé qui sera suffisant pour ce billet. Si vous souhaitez aller plus loin, j’ai expliqué ces points et détaillé les revenus exceptionnels ici : 2019 : va-t-on faire une déclaration d’impôt ? Comment l’impôt est annulé ?.

Stratégie fiscale : les revenus exceptionnels 2018 seront imposés dans la déclaration 2019 selon le taux moyen d’imposition et non selon la tranche marginale d’imposition.

Le gain fiscal va être mathématique. Pour l’illustrer au mieux, nous allons étudier dans la suite de l’article le cas d’une personne percevant 1 000 € de revenus

exceptionnels imposables (imposables signifiant ici après abattement). Cela peut-être 1 000€ de dividendes imposables, de plus-values imposables, de primes exceptionnels imposables etc… ça n’a

pas d’importance, tous les revenus imposables qui ne bénéficient pas de l’année blanche sont impactés de la même manière.

Les revenus exceptionnels engendrent normalement de l’impôt selon la tranche marginale.

Habituellement, le fait d’avoir des revenus exceptionnels imposables amène une augmentation de l’impôt selon la tranche marginale d’imposition. Pour rappel, les

tranches fiscales sont de 0%, 14%, 30%, 41% ou 45%. Une personne dans une tranche à 30% verra son impôt augmenter de 30% * 1000 soit 300 € avec un revenu exceptionnel imposable de 1 000 €. En

effet, les tranches inférieures (0%, 14% le cas échéant etc…) sont déjà « utilisées » par les revenus classiques comme le salaire. Le fait de rajouter des revenus imposables fait augmenter la

fiscalité selon la tranche la plus haute. On peut l’illustrer facilement avec deux exemples.

Exemple de calcul 1 :

Mr Corrigetonimpôt14 perçoit 25 000 € de salaires (soit 22 500 € imposables après abattement de 10%). Il est dans une tranche à 14%. De combien augmente son

impôt s’il perçoit 1 000 € de revenus imposables en plus ?

1- Impôt avec 22 500 € de revenus imposables : 1 777 €.

2- Impôt avec 23 500 € de revenus imposables : 1 917 €.

L’impôt a augmenté de 1917 – 1777 = 140 €. On retrouve bien 1 000 * 14% = 140 €.

Exemple de calcul 2 :

Mr Corrigetonimpôt41 perçoit 150 000 € de revenus fonciers imposables. Il est dans une tranche à 41%. De combien augmente son impôt s’il perçoit 1 000 € de

revenus imposables en plus ?

1- Impôt avec 150 000 € de revenus imposables : 47 805 €.

2- Impôt avec 151 000 € de revenus imposables : 48 215 €.

L’impôt a augmenté de 48 215 – 47 805 = 410 €. On retrouve bien une hausse de 1000*41%.

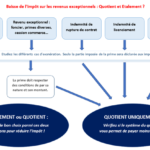

Lors de la déclaration d’impôt 2019, on assistera à un calcul de l’impôt particulier pour les revenus exceptionnels qui resteront imposés. Ils ne subiront plus la tranche marginale d’imposition comme les autres années.

En 2019, les revenus exceptionnels de 2018 seront fiscalisés selon le taux moyen d’imposition.

Reste à savoir maintenant comment seront imposés ces revenus perçus en 2018 via l’année blanche vu que le calcul est spécifique. L’impôt sera calculé comme précédemment mais annulé en partie par le CIMR : crédit d’impôt modernisation du recouvrement. Ce dernier sera calculé ainsi :

CIMR = impôt 2018 * (revenu imposable non exceptionnel / revenu imposable total).

Mathématiquement, cela signifie que les revenus exceptionnels restent fiscalisés mais selon le taux moyen d’imposition. Ils ne subissent plus la tranche marginale d’imposition, ils subissent l’imposition « moyenne » que vous payez par rapport à tous vos revenus. Si par exemple vous avez 30 000 € de revenus et 3 000 € d’impôt, votre taux moyen d’imposition est de 3 000/30 000 = 10%. Les revenus exceptionnels de 2018 seront alors fiscalisés à 10% au lieu de la tranche marginale d’imposition. C’est un aspect difficile à comprendre en voyant la formule du CIMR telle quelle. Je reprends les deux exemples précédents pour que ce soit plus clair.

Exemple de calcul 1 :

Mr Corrigetonimpôt14 a 22 500 € de salaires imposables en 2018 et 1 000 € de revenus exceptionnels imposables en plus. Que se passe-t-il lors de la déclaration d’impôt 2019 ?

– Le fisc calcule l’impôt de manière habituelle. On obtient toujours 1 917 €.

– Le fisc doit annuler l’impôt provenant des salaires. Il calcule le CIMR : 1917 * (22500/23500) = 1 835 €.

– L’impôt final est donc de 1 917 – 1 835 = 82 €.

On se rend compte que la fiscalité sur les 1 000 € de revenus exceptionnels n’est plus de 140 € mais est de 82 €. On a un gain fiscal de l’ordre de 60 € grâce à l’année blanche.

Pour rebondir sur ce que je disais, on peut interpréter ce résultat d’une autre manière. Habituellement, ce Monsieur paie 1 917 € d’impôt avec 23 500 € de revenus.

Son « taux moyen d’impôt » est donc de 1 917 / 23 500 = 8.2%. Lors de l’année blanche, les revenus exceptionnels subiront le taux moyen d’imposition. On retrouve bien 1 000 * 8.2% = 82 € ! Au

lieu de payer la tranche marginale à 14%, le contribuable paie le taux moyen d’imposition qui est ici de 8.2%. On visualise bien l’opportunité fiscale ici ce qui confirme l’utilité de sortir des

revenus exceptionnels en 2018.

Si vous êtes à l’aise en mathématique, vous avez déjà compris le point suivant : plus le contribuable est dans une tranche marginale d’imposition élevée, plus il va

être gagnant en sortant des revenus exceptionnels en 2018. En effet, au lieu de subir un taux fort de 41% ou 45%, on va pouvoir lisser en supportant une moyenne qui comprendra les tranches à 0%,

14% et 30%. Autant le gain était modeste dans l’exemple 1 (ce qui est normal, on fait la moyenne de 0% et 14% seulement), autant le gain sera un peu plus important dans l’exemple 2 (le

contribuable va pouvoir lisser sur les tranches de 0% à 41% au lieu de payer 41%).

Exemple 2 :

Mr Corrigetonimpôt a 150 000 € de revenus fonciers imposables en 2018 et 1 000 € de revenus exceptionnels imposables en plus. Que se passe-t-il avec l’année

blanche ?

– Le fisc calcule l’impôt de manière habituelle. Il est toujours de 48 215 €.

– Le CIMR vient annuler la fiscalité des revenus classiques. CIMR = 48 215 * (150 000 / 151 000) = 47 896 €.

– L’impôt final est de 48 215 – 47 896 = 319 €.

L’impôt sur les revenus exceptionnels n’est plus de 410 € mais de 319 €. Mr Corrigetonimpôt a économisé plus de 90 € concernant l’imposition de ces 1 000 € de

revenus exceptionnels.

Une fois encore, le taux moyen d’impôt de ce Monsieur qui perçoit 151 000 € et paie 48 215 € d’impôt est de 48215 / 151 000 = 31.9%. On retrouve bien 1000 * 31.9% = 319 €. Au lieu de subir la tranche marginale d’imposition, les revenus exceptionnels subissent le taux moyen d’imposition amenant un gain fiscal via la déclaration 2019.

Vous l’avez compris, le gouvernement a bloqué la possibilité de se verser des revenus annexes non fiscalisés lors de l’année blanche. Pour autant, la formule de calcul laisse filtrer une opportunité. Il apparaît judicieux d’avoir eu des revenus exceptionnels en 2018 : ils subiront l’impôt mais de manière moindre que sur les autres années. Mes exemples laissent apparaître un gain fiscal modéré mais la stratégie peut s’avérer vite payante si les revenus exceptionnels sont plus conséquents (« seulement » 1000 € dans mon exemple). On peut retenir les conclusions suivantes :

1- Percevoir des revenus exceptionnels en 2018 est une stratégie qui permet de payer une fiscalité moindre en 2019.

2- Plus votre tranche marginale d’imposition est haute et plus le gain fiscal en percevant des revenus exceptionnels sera élevé.

3- Plus vos revenus exceptionnels sont importants et plus le gain fiscal en les percevant sera fort.

Il apparaît alors important de rappeler les revenus exceptionnels pour voir si la stratégie fiscal peut vous concerner.

Quels revenus exceptionnels seront moins imposés sur la déclaration d’impôt 2019 ?

En premier lieu, certains contribuables bénéficieront de cette opportunité malgré eux. Les revenus suivants sont « exceptionnels » et souvent perçus sans être un

choix de la part du bénéficiaire : indemnité de rupture de contrat de travail, primes de cession de clientèle, primes ou allocations suite à un déménagement, prestations retraites versées sous

forme de capital etc… Une bonne nouvelle donc si vous êtes concerné à ce niveau. Idem pour ceux qui perçoivent des coupons d’obligation ou des intérêts de livrets : vous ne pouvez pas « choisir »

de les recevoir mais ce sera le cas et ils seront moins fiscalisés.

En second temps, les contribuables qui ont la main sur les revenus suivants pourront profiter de cette opportunité : dividendes, plus-values et assurance-vie. Il

devient tout à fait possible d’envisager un rachat en assurance-vie ou encore le versement de dividendes à soi-même par un gérant. Mieux encore, la plus-value de cession d’entreprise bénéficiera

aussi de ce calcul avantageux de l’impôt au taux moyen. Attention cependant, il faudra vérifier que cette opportunité est la meilleure parmi les avantages donnés à ces revenus par le gouvernement

:

1- Dividendes : Vous avez le choix entre l’imposition avantageuse sur les revenus exceptionnels 2018 après abattement de 40% OU le choix du PFU (prélèvement

forfaitaire unique).

2- Assurance-vie : Pour votre rachat, il faut arbitrer entre le prélèvement libératoire, l’impôt sur le revenu via le calcul avantageux présenté ici et le

PFU.

3- Plus-value : Vous avez le choix entre l’imposition avantageuse présentée ici après abattement selon la durée de détention OU le PFU.

J’ai détaillé sur cet article la complexité du PFU : Prélèvement forfaitaire unique : qui seront les gagnants. Il était déjà très difficile de comparer le PFU par rapport à l’impôt classique selon les tranches d’imposition. Pour 2019, il sera encore plus dur de faire le bon choix puisqu’il faudra comparer le PFU par rapport au calcul spécifique de l’impôt lors de l’année blanche. Il est certain que des gains fiscaux importants sont possibles mais il va falloir vous dégoter un très (très) bon conseiller patrimonial pour réussir à faire les bons calculs. Comme d’habitude, je ne peux que vous encourager à accepter des honoraires même importants si vous êtes bien accompagné. Un tel calcul demande du temps et de l’expertise mais permet un gain fiscal conséquent au terme. Quoi qu’il en soit, entre la mise en place du PFU et l’année blanche, vous serez forcément gagnants !

Enfin, la dernière catégorie concerne ceux qui ont un PEE, PERCO, CET. Les sommes débloquées en 2018 ainsi que la participation non affectée à ces produits est imposée comme revenus exceptionnels. Je vous invite à être très prudent avant de foncer tête baissée pour subir une imposition minorée. Prenons le temps d’étudier le fonctionnement du produit.

Débloquer un PEE, PERCO,CET ou percevoir un intéressement : quid du calcul du CIMR en 2019?

Vous l’avez compris, l’idée n’est pas d’éviter un impôt (via les revenus exceptionnels, la fiscalité existe) mais de le minorer en choisissant de percevoir un revenu en 2018 vu que le calcul de l’impôt sera plus clément. Je rédige la suite avec l’exemple du PEE et reste disponible en commentaire si vous avez des questions sur le CET ou le PERCO.

Soyez prudents avec le PEE car une partie des sommes est déjà exonérée d’impôt (je parle ici de l’impôt sur le revenu et non des prélèvements sociaux). De fait, il aurait été un peu idiot de rendre des sommes imposables en 2018 même à un moindre niveau si vous pouviez les avoir net d’impôt habituellement. Rappelez-vous bien que :

– L’intéressement versé sur le PEE est bloqué 5 ans mais est exonéré d’impôt sur le revenu (jusqu’à 19 866 €).

– L’abondement de l’entreprise est aussi exonéré d’impôt sur le revenu (jusqu’à 3 178 €).

– Les revenus du PEE sont exonérés d’impôt à condition de les réinvestir sur le produit. En cas de déblocage anticipé, les intérêts restent exonérés d’impôts (c’est les prélèvements sociaux qui sont alors à payer).

Je pense que vous avez rapidement saisi la stratégie mais je me permets de préciser quand même les points importants :

1) Percevoir un intéressement en 2018 au lieu de le verser sur le PEE est une mauvaise idée !

Si vous avez fait le choix de garder votre intéressement en 2018, il sera catégorisé comme revenu exceptionnel. Vous allez donc payer de la fiscalité dessus. Certes cet impôt est moindre par rapport aux autres années via le calcul spécifique. Pour autant, l’impôt aurait été de 0€ si vous aviez fait le choix de placer l’intéressement sur le PEE. En termes de rentabilité, il est bien meilleur de placer en exonération d’impôt sur le PEE malgré le blocage plutot que de recevoir la somme en 2018 et subir un impôt 2019 même amoindri.

2) Si votre PEE a plus de 5 ans, débloquer les sommes en 2018 n’aura pas d’incidence.

Au bout de 5 ans, les sommes sont disponibles et vous avez respecté les conditions permettant que tout soit exonéré (intéressement, abondement et revenu). Que vous le débloquiez en 2018 ou une autre année aura le même résultat : c’est un revenu non imposé habituellement et il n’y a pas de raison qu’il le soit lors de l’année blanche.

3) Si vous répondez à une condition de déblocage anticipé en 2018 : débloquer en 2018 n’a pas d’incidence.

Le PEE peut être débloqué avant cinq ans sous conditions (mariage, 3ème enfant etc…). Dans ce cas, vous êtes exonéré d’impôt sur le revenu si vous répondez à une

des conditions listées dans le code du travail. Le seul inconvénient est le paiement des prélèvements sociaux sur la plus-value qui est demandé. Avec l’année blanche, il n’y a pas de raison que

cela change. Une somme exonérée d’impôt doit le rester et ne viendra pas comme revenu exceptionnel.

Au final, les seules situations où il devient intéressant de débloquer un PEE en 2018 sont rarissimes. Cela va concerner ceux qui ont de l’impôt sur le revenu à

payer en débloquant le PEE à savoir :

– Ceux qui ont fait des versements volontaires (hors abondement/intéressement).

– Ceux qui dépassent les plafonds d’exonération de 19 866 € et 3 178 €.

Des situations relativement rares. Dans ces deux cas, le PEE ne permet pas d’être exonéré d’impôt sur le revenu. La tentation de faire un déblocage anticipé en 2018 était alors grande mais ne permettait pas de faire disparaître l’impôt. Ça restait conseillé car le déblocage sera assimilé à un revenu exceptionnel et sera donc imposé de manière moindre comme nous l’avons vu dans l’article.

Je vous invite à suivre mon dossier spécial année blanche 2018/prélèvement à la source de l’impôt pour connaître toutes les

optimisations fiscales :

Question 1 – Faut-il prendre le taux personnalisé, neutre ou

individualisé pour diminuer l’impôt pris à la source?

Question 2 – Comment le fisc va t’il rendre les réductions et crédits d’impôts

acquises en 2018?

Question 3 –

PINEL et année blanche 2018 : allez-vous être gagnant ou perdant

?

Question 4 – Comment avoir une super déduction en

faisant des travaux en 2018? Profitez de l’opportunité fiscale.

Question 6 – Faut-il déclarer les frais réels sur les salaires

malgré l’année blanche? Quel est l’impact?

Question 7 – Faut’il faire un PERP (Madelin, Préfon…) en 2018 ou est-ce mieux

d’attendre? Attention au calcul spécial.

Question 8 – Comment

profiter de 2018 pour percevoir des revenus exceptionnels moins imposés?

Partager la publication "Comment sont imposés les revenus exceptionnels avec le CIMR? Exemples et calculs pour la déclaration 2019 des revenus 2018. "

Plus d'articles sur le même sujet :

Comment sont imposés les loyers de votre location meublée (non professionnelle)? Calculs et conseils en LMNP!

Comment sont imposés les loyers de votre location meublée (non professionnelle)? Calculs et conseils en LMNP!

Système du Quotient pour réduire le paiement de l’impôt sur vos revenus exceptionnels (prime de départ retraite, indemnité de licenciement…).

Système du Quotient pour réduire le paiement de l’impôt sur vos revenus exceptionnels (prime de départ retraite, indemnité de licenciement…).

Réduire son impôt locatif avec le déficit foncier : report, déclaration 2044, exemples…

Réduire son impôt locatif avec le déficit foncier : report, déclaration 2044, exemples…

Vente de titres et impôt : déclaration d’impôt pour la plus-value sur valeurs mobilières.

Vente de titres et impôt : déclaration d’impôt pour la plus-value sur valeurs mobilières.

Bonjour,

J’ai touché en janvier 2019 un rappel de salaire de 2018 dont le montant est bien identifié sur la déclaration fiscale de mon employeur. Or, s’il m’avait été payé en 2018, ce salaire n’aurait pas été imposé en raison de l’année blanche.

Dois-je tout de même le déclarer cette année, ce qui a pour effet de me pénaliser ?

Merci d’avance pour votre retour.

Cordialement

Bonjour,

Malheureusement oui… on déclare l’année où on a reçu le paiement. A l’inverse, si votre salaire de décembre 2017 avait été versé en janvier 2018, il aurait été exonéré via l’année blanche.

Cordialement.

bonjour,

a quelle date le CIMR sera restitué ?

aucun article sur internet ne l’indique.

merci.

cordialement.

Bonjour,

Il n’est pas restitué, il sert à ramener l’impôt à 0.

Cordialement.

Bonjour et merci pour cet article détaillé

Vous mettez en avant une opportunité d’impôt réduit sur les revenus exceptionnels de 2018 qui passent d’une imposition au taux marginal à une imposition au taux moyen. Dans votre raisonnement, vous ne tenez pas compte de l’impact des revenus exceptionnels sur le taux du PAS qui sera mis en place au 1er septembre.

En plus de l’impôt qui sera à payer en au 1er septembre, le fait d’avoir généré des revenus exceptionnels en 2018 provoquera une augmentation du taux de prélèvement à la source sur les revenus de l’année suivante. Cela ne viendra-t-il pas réduire, voire annuler l’avantage que vous avez présenté?

Bonjour,

Merci pour vos articles fort utiles. Je m’interroge sur la façon dont je dois déclarer la part imposable de ma prime de licenciement économique. J’ai perçu en 2018 un montant transactionnel (qui ne dépasse pas le seuil non imposable), puis en 2019 l’indemnité légale de licenciement. Le cumul des 2 sommes fait apparaître une part imposable. Puis-je déclarer cette part imposable sur mes revenus 2018 ou dois-je le faire sur les revenus 2019 ?

Merci pour votre aide,

Elisa

Bonjour,

Dans le cas de revenus 2018 qualifiés d’ « exceptionnels », les avantages liés au taux moyen et au système du « quotient » sont ils cumulatifs ou bien peut-il être désavantageux d’utiliser le système du quotient dans certains cas pour les revenus 2018?

Merci et bravo pour votre article,

Nico

MERCI

Bonjour, ci-joint extrait de votre propos concernant les revenus non exceptionnels » le fisc a bien entendu fermé la porte en gardant une imposition en 2019 sur les revenus de 2018 catégorisés comme « exceptionnels ». Seuls les salaires, retraites, loyers etc… bénéficieront de l’année blanche ; « Pour mon cas ou j’ai perçu un loyer pour quatre mois et demi en 2017 (mise en location le 15 août 2017) et pour ce même bien un loyer de douze mois en 2018 .Comment cet écart de loyer sera considéré par le fisc ? Merci

Bonjour,

Vous avez plusieurs articles sur le sujet dans la rubrique immobilier. Vous aurez bien l’année blanche dans ce type de situation.

N’hésitez pas à partager le site, c’est d’une grande aide pour son développement.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Ayant touché en 2018 des intérêts en plus de mes retraites et salaire, une simulation de l’IR (formule de 2019) fait apparaître un IR moindre en optant pour l’intégration aux revenus de ces intérêts (case 2PO cochée et bien sûr, intérêts portés en 2BH au lieu de 2CG). Ceci est apparemment dû à l’introduction d’un CIMR plus élévé dans le calcul.

Par contre, le taux et donc le montant de mon prélèvement à la source est plus important dans ce cas, par rapport à l’application du PFU (case 2PO non cochée, simulations effectuées sur impots.gouv.fr).

J’avais signalé au fisc, début 2019 mon passage à la retraite courant 2018 et estimé mes revenus de 2019, y compris les intérêts escomptés. J’avais également précisé que j’optais pour le PFU.

–> Ma question : pour la détermination du nouveau taux d’imposition à partir d’août ou septembre 2019, le fisc reconduira t-il de son propre chef l’intégration aux revenus de ces intérêts perçus durant l’année 2019 (équivalent à case 2PO cochée …) et le taux des prélèvements sera t-il majoré de ce fait ?

Mais pour la prochaine déclaration des revenus de l’année 2019 (à remplir en 2020), je pourrais à nouveau opter pour le PFU (case 2PO non cochée).

–> Ma question : pourrais-je prétendre à une restitution d’IR payée en excès, tenant compte de la modification de cet élément (case 2PO non cochée) au titre des revenus de 2019 ?

Merci pour votre réponse et bien cordialement,

Edmond

Bonjour,

Lors de mon départ en retraite, j’ai reçu une prime de départ. Comment vais-je être imposé

Bonjour,

Il faut jongler entre le calcul que je donne dans cet article et les deux options suivantes : https://www.corrigetonimpot.fr/impot-etalement-quotient-prime-retraite-licenciement-foncier-paiement/

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour

Merci pour les éléments très clairs du site, j’ai cependant une question à laquelle je ne trouve pas de réponse. J’ai démissionné l’an dernier, et j’ai donc reçu une indemnité compensatoire pour mes congés annuels (revenu exceptionnel mais non imposé), mais aussi une indemnité jours RTT et une troisième pour mes jours de repos compensateurs. Je cherche à savoir si ces deux dernières indemnités sont inclus dans les revenus exceptionnels non imposés (sont ils considérés comme des congés) ?

Si ce n’est pas le cas, y a t’il une règle de calcul officiel pour faire passer ces éléments « bruts » en net imposable?

Merci d’avance !

Bonjour,

J’ai reçu en 2017 une prime de départ en retraite dont j’ai demandé l’étalement sur 4 ans (2017, 2018, 2019 et 2020).

Est-ce que la déclaration 2018 cconsidère le revenu déclaré en 2018 comme un revenu exceptionnel, puisqu’il est identique à 2017 et se répète plusieurs années de suite ?

Merci d’avance

Bonjour,

J’ai bien peur que ce soit imposé comme RE effectivement.

Cordialement.

Bonjour et merci pour votre site très instructif. Une question à propos des jours CET 2018 monétisés à hauteur de 10 jours. Ces derniers viennent de mettre versés ce mois-ci et je m’aperçois qu’ils ont contribué au montant de mon imposition à la source. Quel sera la modalité pour faire valoir qu’il s’agit, et quand même un paiement en 2019, de revenu « déductible » de 2108. Merci pour votre réponse.

Cordialement

Bonjour,

Bonjour,

En 2018 outre les revenus habituels notamment foncier, j’ai perçu 60000€ de pas de porte sur la location des murs d’un fonds de commerce. Dans l’acte j’ai qualifié la somme d’indemnité de dépréciation. Je m’interroge sur la nature de ce revenu et compte tenu du mécanisme du prélèvement à la source, ai-je intérêt à déclarer la totalité ou demander le fractionnement sachant que mon épouse sera en retraite fin juin 2019 avec une baisse de revenus importante due à son temps partiel et un manque de trimestres cotisés ?

Cordialement

Bonjour,

Merci pour votre réponse.

Finalement, ne creusant un peu plus le sujet, à priori, le calcul est un peu plus complexe et le gain reste très limité.

Selon l’administration fiscal, le calcul de l’IRPP sur les revenus exceptionnels n’est pas limité au taux moyen mais selon le barème IRPP avec quotient 4. cf. l’instruction fiscale BOI-IR-LIQ-20-30-20

Les modalités de calculs sont les suivants :

Les revenus exceptionnels sont imposés suivant le système du quotient. Pour l’année au cours de laquelle a été réalisé un revenu exceptionnel, on procède de la façon suivante (dans l’ordre) :

1. on calcule l’impôt résultant de l’application du barème progressif aux seuls revenus ordinaires ;

2. on effectue le même calcul sur le revenu ordinaire majoré du revenu exceptionnel divisé par le quotient appliqué ;

3. la différence entre les deux impôts précédents (2-1) est multipliée par le quotient, ce qui donne l’impôt supplémentaire correspondant au seul revenu exceptionnel ;

4. le montant total de l’impôt correspond à la somme de l’impôt sur le revenu ordinaire (calcul 1) et de l’impôt supplémentaire sur le revenu exceptionnel (calcul 3).

Pour l’application du système du quotient aux revenus exceptionnels, les revenus sont divisés par un coefficient. Ce coefficient est toujours de quatre même si le nombre d’années civiles écoulées depuis la date à laquelle le contribuable a acquis les biens ou exploitations ou a entrepris l’exercice de l’activité professionnelle générateurs des revenus est inférieur à quatre.

Pour bénéficier du système du quotient, vous devez inscrire le total des revenus pour lesquels vous le demandez dans la case 0XX de la déclaration n° 2042, sans les intégrer dans les autres revenus déclarés. Précisez la nature et le détail des revenus concernés.

Encore merci !

Bonjour,

L’administration fiscale précise t’elle qu’il s’agira bien du taux moyen qui sera appliqué pour la fiscalité des revenus exceptionnels (prime exceptionnelle versée en salaire en 2018) ?

Je ne trouve rien sur le BOFIP.

Merci encore pour votre contribution

Bonjour,

En fait, c’est la formule de calcul que j’ai donnée qui figure dans le BOFIP et l’analyse mathématique de la formule prouve que les revenus exceptionnels subissent le taux moyen en tout état de cause.

Cordialement.

Bonjour,

Comme beaucoup de gérants non salariés, je me verse un petit salaire tout au long de l’année, et en fonction du résultat je le complète par un versement de dividende. En 2018, ces dividendes sont considérés comme exceptionnels donc malgré une économie d’impôt par rapport aux versements des années passées comme démontrer dans votre article (qui au passage est très instructif), nous ne profitons pas pleinement de l’année blanche. En effet, si j’avais moins cette conscience professionnelle, je me verserai directement un gros salaire depuis des années et advienne que pourra en fin d’année…

Bref, j’ai cru comprendre que même si cette année je me verse l’équivalent du dividende en salaire (via une prime en novembre par exemple), ce surplus de salaire sera considéré comme exceptionnel. Or j’ai aussi cru comprendre que si je me reverse le même salaire en 2019 (salaire + prime 2018 = salaire + prime 2019) alors ce surplus de salaire de 2018 ne sera plus considéré comme exceptionnel. Est ce une bétise ou effectivement ce que j’ai pu entendre dire est correct ?

Merci d’avance

Bonjour. C’est effectivement une excellente réflexion et j’aurai pu ajouter le profil que vous identifiez dans mon article sur les perdants de l’année blanche : https://www.corrigetonimpot.fr/impot-prelevement-source-qui-sont-perdants-annee-blanche/

Vous avez aussi raison sur votre seconde affirmation. Pour contourner la taxation des dividendes comme revenus exceptionnels, le fait de passer par un salaire peut solutionner le problème. Le fisc précise que les revenus doivent être récurrents donc s’il y’a hausse en 2018 par rapport aux autres années, il faudra faire perdurer cette hausse en 2019 pour ne pas que le fisc considère cela comme un revenu exceptionnel. Après, je ne sais pas encore si une année suffira ou s’ils feront des suivis sur 2-3 ans… ils ont déjà allongé le délai des contrôles de 3 ans en arrière à 4 ans pour cette année de transition et c’est surement pour contrer ce genre d’astuces.

Cordialement.

Bonjour,

J’ai une question sur le paiement des CET.

Si je débloque les 10 jours avant le 31/12, il est dit qu’il ne sont pas imposable en 2018, donc ils feront partis du « crédit d’impôt » qui annulera l’impôt de 2018. Cependant ce que je ne comprend pas c’est qu’en 2019 nous allons faire une déclaration de revenus sur les revenus de 2018. Ces 10 jours apparaitront donc et lorsque le taux sera recalculer en septembre ils seront inclus et nous paierons donc plus d’impôts ????J’espère que c’est clair.

Pouvez vous m’éclairer SVP ? Je voudrais comprendre pour savoir s’il faut vraiment debloquer ces 10 jours.

Merci

Bonjour

A la retraite depuis février 2018 , je dois déclarer en 2019 une prime exceptionnelle de 43000 euros brut .

Comment dois je le déclarer ? en 4 fois ? en une seule fois ?

J’ai pris un rdv au centre des impôts de Clermont Fd et il n’ont pas su me répondre .

Merci et bonne soirée

Bonjour.

Sur un tel cas, il faut solliciter un professionnel. Il y’a une triple problématique car il faut choisir entre le quotient ou l’étalement ET en tenant compte de l’année blanche pour 2018 et de l’imposition normale pour les suivantes. Bref, ça demande beaucoup d’expertise et de temps pour faire tous les calculs.

Cordialement.

Bonjour,

Tout d’abord je vous remercie pour la réponse rapide. Je viens d’avoir l’idée d’utiliser le simulateur des impôts et donc j’ai pu comparer les résultats avec report des intérêts du PFL (7.5%) ligne 2DH et sans le report ligne 2DH décochée) . Il en ressort que toutes les valeurs (Revenus global, CSG déductible, IR net, Prélèvements sociaux) sont identiques, seule la valeur du RFR est différente et la différence correspond bien entendu au montant des intérêts de l’assurance vie ‘P’ avec PFL.

En résumé, pour la question (1), le revenu imposable net ne change pas que l’on reporte les intérêts du PFL ou pas en ligne 2DH. Ensuite ce sont les intérêts de l’AV ‘IRPP’ ligne 2CH qui font apparaître la CSG déductible de 5.1% pour le simulateur des revenus de l’année 2017 (mais comme les prélèvements sociaux ont été effectués en 2018, la CSG déductible sur le revenu 2018 devrait être de 6.8%).

En toute logique, puisque la formule du CIMR ne tient pas compte du RFR, il ne devrait donc pas être impacté par l’assurance vie taxée au PFL en lign 2DH. C’est ma compréhension….

Bonne journée.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, j’aurai deux questions concernant le calcul du CIMR sur des revenus exceeptionnels en 2018:

1= Dans un cas bien particulier où plusieurs rachats d’assurance vie de plus de 8 ans ont été réalisés en 2018 pour l’achat d’un bien immobilier: un rachat ‘P’ avec PFL 7.5% et un autre ‘I’ avec IR, les intérêts du rachat de ‘P’ (PFL 7.5% auprès de l’assureur) contribue t-il au calcul du CIMR ou non ?

2= Dans la formule du CIMR, le Revenu Fiscal de Référence (RFR) intervient-il ou est ce seulement le revenu imposable global ? J’ai un gros doute là dessus car certains exemples parlent de RFR dans la formule.

Dans mon cas le RFR est bien plus important que le revenu imposable global. Les intérêts dépassent nettement l’abattement de 9200€.

Je vous remercie par avance pour votre éclairage.

Bien cordialement Zac

Bonjour. Le RFR n’apparait pas dans la formule. Pour la question 1, je ne suis pas certain . Le rachat fiscalisé IRPP intervient forcément puisqu’il augmente le revenu imposable et l’impôt si vous dépassez l’abattement. Le rachat PFL a été pris par la banque mais revient dans la déclaration via les cases « 2 ». Je ne sais plus de mémoire s’il impacte sur le revenu imposable ou pas d’où mon incertitude. Cordialement.

Bonjour,

suite à d’important travaux en 2017 mes revenus fonciers étaient négatifs.En 2018 ,j’aurai moins de travaux et mes revenus fonciers seront de 20 000 e.Pourtant ce sont des revenus normaux car le

produit des loyers « normaux ». Pouvez vous me confirmer qu’ils bénéficieront du CIMR ? et la CSG 2018 sera t’elle due ?

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

mes revenus normaux sont de 26330 et je paye des pensions alimentaires de 11590 € sur deux enfants. Je ne paye donc pas d’impot, j’ai 1 part fiscale. Mais j’ai un rappel sur une décision de justice

versée en 2018 de 40000€. Donc du coup je ne vois pas dans les exemples proposés, qui payent tous de base des impots, comment faire dans mon cas particulier pour calculer le cimr et mon impot.

Bonjour,

J’ai cru comprendre que les revenus des gérants majoritaires non salariés (déclarés en salaire) feraient office d’un acompte, comme pour les revenus fonciers. Cependant, sur mon compte des impôts, je

ne vois pas apparaître le montant, alors que je l’ai déjà pour les revenus fonciers. Faut-il le créer ? Merci pour votre réponse et félicitations pour votre site qui est très clair.

Bonjour,

Le site est en cours de transfert. Comme je l’explique ici, je vous invite à reposer votre question après la mise à jour :

https://www.corrigetonimpot.fr/corrigetonimpot-change-transfert-site-internet/

Cordialement.

Bonjour

Sais-tu comment sont considérés les primes de cooptation (prime versée pour avoir transmis la candidature d’une personne dans une entreprise)?

S’agit-il d’un revenu exceptionnel ou pas ?

Merci !

Je faisais effectivement référence aux pensions et rachat de trimestres qui baissent l’impôt.

Pour ce qui concerne d’autre part le rachat d’assurance-vie, si j’opte comme vous l’indiquez dans l’article ci-dessus pour « l’impôt sur le revenu » et non le prélèvement libératoire ni le PFU, je

crois comprendre que cela va générer un « revenu exceptionnel » mais que les pensions ou rachat de trimestre ne se déduiront pas du tout de ce « revenu exceptionnel » (version 1 : car d’une autre

« catégorie »…), ou au prorata seulement de ce « revenu exceptionnel » (version 2 : en vertu de quel mécanisme… fumeux ?!)…

Hélas au final il semble que rachat de trimestres comme pensions => même combat perdu !

Bonjour,

@Jeremy : pas de fiscalité au taux marginal pour les revenus 2018. Donc au mieux exonération, au pire fiscalité au taux moyen.

@Greg :

Attention à ne pas confondre les pensions déductibles qui baissent l’impôt tout comme le PERP avce les rachats en ass-vie qui l’augmente. Vous trouverez des articles détaillés sur les pensions ou le

PERP et l’impôt à la source dans la rubrique « impôt à la source ». Un article qui explique la fiscalité de l’assurance-vie est joint dans l’article.

Cordialement.

J’ai oublié de préciser à la fin des 2 questions : … des revenus d’assurance-vie ?

Cordialement

Bonjour,

En complément à mon message #51 :

Version 1 : les revenus d’assurance-vie ne serait pas de même « catégorie » que les salaires, et donc les rachats de trimestres, tout comme les autres charges déductibles (pensions alimentaires,

épargne retraite, etc.) ne serait pas de la bonne « catégorie », et donc non déductibles ?

Version 2 : les rachats de trimestres (ou pensions alimentaires…) ne seraient déductibles qu’au prorata entre salaires et revenus d’assurance-vie ?

Si vous avez un avis à ce sujet ? Merci

Merci pour votre réponse !

Pourquoi dites-vous : « Au pire, ce sera bien une imposition au taux moyen » ? Le pire qui puisse arriver serait plutôt que ces revenus soit fiscalisés au taux marginal, non ?

Bonjour,

Je n’ai pas encore étudié en détail le cas que vous évoquez pour le PEE. Au pire, ce sera bien une imposition au taux moyen ce qui reste mieux que la taux marginal.

Cordialement.

Je réponds moi-même pour la question 1.

=> Je viens de voir juste ci-dessus que l’information serait publiée dans les BOFIP. Au temps pour moi…

Par contre, je reste intéressé par la réponse à la question 2 🙂

Merci !

Jérémy

Bonsoir,

Un grand bravo pour la clarté de cet article 🙂

J’ai quelques questions pour m’assurer de faire les bons choix cette année :

1. A l’heure actuelle, est-on assuré que c’est bien le taux moyen qui sera appliqué pour la fiscalité des revenus exceptionnels de 2018 (le vote 2019 n’étant pas encore voté) ? Aura-t-on une

communication officielle sur ce calcul (je ne trouve aucune mention sur service-public.fr ou sur le site des impôts, par exemple) ?

2. Comment seront imposés les revenus dus à la cession d’actions gratuites, attribuées dans le cadre de l’abondement des actions de mon PEE ?

=> De ma compréhension, ces revenus seront bien imposés selon le taux moyen. Confirmez-vous ma compréhension ?

Merci encore pour ces précisions et très bonne continuation

Jérémy

En 2017 : 100K de revenus / 20K PERP (pour rester dans 14%) / différentes réductions (dons, amortissement foncier, …) => CIMR de 3%

En 2018 : 80K de revenus + 130 K de revenus exceptionnels (licenciement)

Il me reste 21K dispos pour PERP et 15K pour PERP pour mon épouse (revenus BNC non imposés en 2018)

Est-ce que si je fais rien, les 80+130K seront imposés à 3% ? sinon quelle stratégie mettre en place ? (21K en PERP ou 21+15 en PERP ?) et/ou placer 40K dans des PME pour avoir 10K de réduction

?

Cordialement

C’est les bulletins officiels des finances publiques. En voilà un, après il faut fouiller mais ça reste un travail de juriste : http://bofip.impots.gouv.fr/bofip/11180-PGP?branch=2

Cordialement.

OK c’est quoi les BOFIP et ou les trouver ?

Bonjour,

C’est bien le problème. Tant que vous n’avez pas un écrit avec le texte qui prouve cela, ce ne sont que des « paroles ». Les BOFIP sont en cours de parution; il faudrait éplucher ceux déjà parus pour

voir si on y trouve bien ce qu’on vous a avancé.

Cordialement.

CORRECTIF mon message précédent est faux c’est celui là qui est le bon

Toledano

(mercredi, 12 septembre 2018)

Je suis médecin libéral, mes revenus exclusivement libéraux vont s’effondrer en 2018 ,de 250000 € de bénéfice en 2017 à 120000 € de bénéfices en 2018 ,aussi j’ai décidé de sortir de mon tableau

d’immobilisation mon cabinet médical ( valeur immobilière ) afin de dégager une plus plus-value taxable de 75000 € sur mon cabinet médical ,malgré cette opération mon bénéfice professionnel ne sera

que de 195000 € toujours inférieur à 2017 ,2016 et 2015,ma question est la suivante sortir mon cabinet médical du tableau d’immobilisation de ma 2035 est il considéré comme un revenu exceptionnel

?

Corrige ton impôt (mercredi, 12 septembre 2018 22:10)

Bonjour,

Bonne question… à laquelle je n’ai pas la réponse et je pense que même des avocats fiscalistes n’iraient pas encore se prononcer sur le sujet. J’espère pour vous que le fisc prendra en compte la

« masse » mais ils sont totalement capable d’identifier la plus-value et de l’imposer de manière dissociée afin de la catégoriser comme revenu exceptionnel. A ce jour, je ne sais pas comment ils

traiteront ça.

Cordialement.

Le 14/09

J’ai téléphoné à mon AGA et au Fisc

pour mon AGA: la plus value fait partie de la 2035 et donc se rajoutera au bénéfice et c’est ce bénéfice total qui sera comparé à la moyenne des 3 années précédentes, ce bénéfice sera assimilé au

crédit d’impôt s’il ne dépasse pas la moyenne des 3 dernières années, tout dépassement sera taxé+++

pour le Fisc étonné de ma question (il a due consulter la documentation ,et il m’a confirmé que tout bénéfice supplémentaire supérieur à la moyenne des 3 dernières années sera taxé ,de plus toute

plus value ,toute sortie du tableau d’immobilisation (en ce sens que cette sortie n’est pas courante mais exceptionnelle (par exemple :plus value immobilière) ,cette plus value sera taxée comme

revenu exceptionnel ,même si l’exercice n’est pas bénéficiaire)

exemple = Bénéfice hors plus value 100 000€, plus value +30 000 € =bénéfice total 130 000 €, moyenne bénéfice des 3 dernières années 130 000 € crédit d’impôt basée sur la totalité du bénéfice de 130

000 € sera en théorie de 130000 € je serai quand même taxé sur les 30 000 € de plus-value++++++++

Mais ma question ou trouver ce document fiscal avez vous la référence ?

Toledano

(mercredi, 12 septembre 2018)

Je suis médecin libéral, mes revenus exclusivement libéraux vont s’effondrer en 2018 ,de 250000 € de bénéfice en 2017 à 120000 € de bénéfices en 2018 ,aussi j’ai décidé de sortir de mon tableau

d’immobilisation mon cabinet médical ( valeur immobilière ) afin de dégager une plus plus-value taxable de 75000 € sur mon cabinet médical ,malgré cette opération mon bénéfice professionnel ne sera

que de 195000 € toujours inférieur à 2017 ,2016 et 2015,ma question est la suivante sortir mon cabinet médical du tableau d’immobilisation de ma 2035 est il considéré comme un revenu exceptionnel

?

Corrige ton impôt (mercredi, 12 septembre 2018 22:10)

Bonjour,

Bonne question… à laquelle je n’ai pas la réponse et je pense que même des avocats fiscalistes n’iraient pas encore se prononcer sur le sujet. J’espère pour vous que le fisc prendra en compte la

« masse » mais ils sont totalement capable d’identifier la plus-value et de l’imposer de manière dissociée afin de la catégoriser comme revenu exceptionnel. A ce jour, je ne sais pas comment ils

traiteront ça.

Cordialement.

Le 14/09

J’ai téléphoné à mon AGA et au Fisc

pour mon AGA: la plus value fait partie de la 2035 et donc se rajoutera au bénéfice et c’est ce bénéfice total qui sera comparé à la moyenne des 3 années précédentes, ce bénéfice sera assimilé au

crédit d’impôt s’il ne dépasse pas la moyenne des 3 dernières années, tout dépassement sera taxé+++

pour le Fisc étonné de ma question (il a due consulter la documentation ,et il m’a confirmé que tout bénéfice supplémentaire supérieur à la moyenne des 3 dernières années sera taxé ,de plus toute

plus value ,toute sortie du tableau d’immobilisation (en ce sens que cette sortie n’est pas courante mais exceptionnelle (par exemple :plus value immobilière) ,cette plus value sera taxée comme

revenu exceptionnel ,même si l’exercice n’est pas bénéficiaire)

exemple = Bénéfice hors plus value 100 000€, plus value +30 000 € =bénéfice total 130 000 €, moyenne bénéfice des 3 dernières années 100 000 € crédit d’impôt basée sur la totalité du bénéfice de 100

00 €, je serai taxé sur les 30 000 € de plus-value

Mais ma question ou trouver ce document fiscal avez vous la référence ?

Bonjour,

Le taux ne change rien car il concerne l’impôt 2019 que l’on va déclarer en 2020. Si les revenus 2018 engendrent de l’impôt, il faudra le payer d’un coup en septembre 2018.

Cordialement.

Je suis marié avec une déclaration fiscale commune, notre taux d’imposition personnalisé calculé par le fisc est de 19.6%.

Si nous choisissons le Taux individualisé, il passe pour moi à 21.3% et pour moi et épouse à 12.5%; Que se passe-t-il si j’ai des revenus exceptionnels (moi et non mon épouse) sur 2018 d’un pont de

vue taux d’imposition suivant que je choisi e cas 1 ou 2 ?

Merci d’Avance.

Bonjour,

Bonne question… à laquelle je n’ai pas la réponse et je pense que même des avocats fiscalistes n’iraient pas encore se prononcer sur le sujet. J’espère pour vous que le fisc prendra en compte la

« masse » mais ils sont totalement capable d’identifier la plus-value et de l’imposer de manière dissociée afin de la catégoriser comme revenu exceptionnel. A ce jour, je ne sais pas comment ils

traiteront ça.

Cordialement.

Je suis médecin libéral, mes revenus exclusivement libéraux vont s’effondrer en 2018 ,de 250000 € de bénéfice en 2017 à 120000 € de bénéfices en 2018 ,aussi j’ai décidé de sortir de mon tableau

d’immobilisation mon cabinet médical ( valeur immobilière ) afin de dégager une plus plus-value taxable de 75000 € sur mon cabinet médical ,malgré cette opération mon bénéfice professionnel ne sera

que de 195000 € toujours inférieur à 2017 ,2016 et 2015,ma question est la suivante sortir mon cabinet médical du tableau d’immobilisation de ma 2035 est il considéré comme un revenu exceptionnel ?

Bonjour,

Je ne comprends pas.. enfin je comprends mais je ne vois pas comment vous souhaitez moduler votre taux moyen? Les deux leviers pour bouger ce taux moyen sont :

1- les revenus exceptionnels : aucune stratégie à ce niveau, la seule marche à suivre est d’en percevoir un maximum car ce sera pire pour tout autre année que celle ci.

2- les revenus courants (salaires, retraites) : difficile de les moduler.

Cordialement.

Bonjour,

Je rejoins l’ensemble des commentaires, bravo pour la clarte de vos propos.

Concernant le CIMR et le les revenus exceptionels:

une question si l’on est sur que ces revenus le seront, et donc seront imposés via le CIMR en 2019, et vu que l on a le choix « d’une certaine facon » ,est ce que l on a pas interet a minore le taux

moyen d imposition ? pour minore l’imposition de ces revenus exceptionnel.

J’espere que vous suivez ma logique…

Ex : si l on considere un gain exceptionnel de 30.000 €, 1% de difference c ‘est 300€.

Comme l on peut moduler notre Taux moyen, autant dans ce cas le minorer non ?

Bonjour,

J’effectue un rachat de trimestres d’études en vue de la retraite, et cela chaque mois sur plusieurs années, par versement étalé.

Ce rachat était déductible de mes revenus 2017, et réduisait donc mon imposition en 2018.

En raison de « l’année blanche » cette déduction ne présente aucun d’intérêt fiscal en 2018, et sera donc inutilisée.

Par contre ce rachat de trimestres serait déductible de mes revenus exceptionnels : faut-il donc réduire ou solder [racheter ?] mon assurance-vie, en optant pour l’impôt sur le revenu, afin de

pouvoir appliquer cette déduction en 2018 sur ces revenus ?

Merci par avance pour vos éléments, Cordialement

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

J ai 57 ans et suis en invalidite. J ai un CET constitue de 160j que je ne consommerai pas. Serait ce judicieux de profiter de l annee blanche afin de minorer mon impôt sur cette somme ?Merci à vois

Bonjour,

@Laurent : si les actions sont dans un compte-titre, c’est juste!

@Sonny : je n’ai pas encore regardé les textes sur ces points, ils sont publiés depuis peu et certains arrivent encore.

Cordialement.

Bonjour et bravo pour ce travail d’explicitations !

Concernant la fiscalité qui sera appliquée à la monétisation d’un CET en 2018, avez-vous pu obtenir des précisions sur les règles qui seront appliquées par Bercy ?

Autre question : mon employeur a la possibilité de m’attribuer « au mérite et au regard du temps investi » des journées dites de « disponibilité » qui peuvent être soit prises en repos soit monétisées.

Dans ce cas de figure (monétisation) : seront-ce des revenus courants ou plutôt exceptionnels ? Merci d’avance pour vos réponses à venir !

Bonjour,

Pour le cas spécifique des dividendes perçus en 2018, le taux moyen de prélèvement à la source s’appliquera sur 60% (après abattement de 40%), auquel il faudra ajouter 17,20% de prélèvements sociaux

sur la totalité. es-ce juste ?

excellente journée

Bonjour Laurent,

C’est en partie vrai. Mais ça se complique avec l’assurance-vie et les plus-values et les revenus d’actions qui subissent un régime spécifique (abattement) avant de passer au taux moyen spécifique de

2018.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonsoir,

Encore bravo pour la clarté de vos articles

si j’ai bien tout compris, l’opportunité de bénéficier du taux moyen de prélèvement à la source ne présentera d’intérêt que si celui-ci est inférieur à 12,8%, car en choisissant cette option les

prélèvements sociaux de 17,2% restent quand même dus….. et au delà de 12,8% + 17,2% la flat taxe reprend le dessus.

es-ce exact ?

Bonjour

merci pour votre réponse

oui plus-value et aussi prix de vente, ces action sont donné gratuitement par l’entreprise je les ai pas acheté, j’ai eu 500 actions, l’action etait a 10 et j’ai vendu a 20, dois je considerer les

10000 comme revenue exceptionellle? merci , cordialement

Bonjour,

Si vous parlez des plus-value sur cessions d’actions sur un compte-titre, c’est bien un revenu exceptionnel.

Cordialement.

bonjour

les revenus provenant de la vente des actions gratuite sont ils considérés comme revenus excpetionnel?

merci

Bonjour Elie,

Je ne sais pas trop comment répondre à votre demande. Les versements sur un PEE ne sont pas déductibles. Peut-être confondez-vous avec le PERP?

Cordialement.

Bonjour,

Question versement volontaire sur PEE et CIMR :

Si je fais un versement volontaire sur mon PEE, dans la limite de 25% de mon revenu, il devient une déduction fiscale.

Seulement, dans le cadre du calcul du CIMR pour 2018, dans quelle partie de la formule va porter cette déduction ? Uniquement le revenu imposable total ou alors l’imposable total et le revenu non

exceptionnel ?

Sachant que je devrais percevoir un exceptionnel substantiel cette année, l’effet levier peut être très intéressant ou très défavorable.

Merci,

Elie

Bonjour Philippe,

Je vais très bientôt publier un article qui expliquera en détail quels revenus sont exceptionnels et lesquels ne le sont pas. Le texte vient de paraître et je suis en train de tout mettre à plat. Il

sera sur la page d’accueil surement début septembre!

Cordialement.

Bonjour ,

Je vais quitter mon entreprise en 11/2018 dans le cadre d’une rupture conventionnelle.

Pouvez-vous me dire si l’indemnité perçue est considérée comme imposable car exceptionnelle sur 2018 ? je precise que celle-ci est inferieure aux seuils d’imposabilité habituels ( 2 ans de salaires

etc) L’année blanche 2018 neutralise t elle ces seuils et fiscalise au 1er euro ce qui serait evidemment inequitable versus les années précédentes.

merci pour vos infos.

Philippe

Bonjour,

Mon article sur les travaux concerne uniquement les locations vides. Je n’ai pas encore pris le temps d’étudier et d’écrire sur le meublé, j’essaierai de le faire si le temps le permet.

Cordialement.

Bonnjour Thibault

merci pour toutes ces informations très explicites .

En parallèle avec mon activité professionnelle , je suis loueur en meublé non professionnel et je souhaite faire l’acquisition d’une ferme et dépendances avec travaux très importants , au minimum

100000 euros réalisables dès novembre 2018 mais également d’autres travaux tout aussi importants qui vont s’étaler sur plusieurs années ;

Je pensais qu’il était préférable d’acheter en 2019 mais au vu de l’article sur l’avantage des gros travaux en 2018 je suis un peu perdue .

Pourriez vous m’éclairer ?

merci par avance

Mireille Quéau

Bonjour seni,

C’est une bonne idée d’article…. j’essaierai d’en faire un sur le sujet mais je vous avoue que mon temps est très pris. Je le note dans ma liste des idées d’articles en tout cas.

Cordialement.

Plus et moins values sur cession de valeurs mobilières . SVP expliquez moi les reports sur 10ans , les plus values de l’année blanche , les abattements sur les valeurs selon aprés des années de

détention et ce aprés 2019. C’est difficile de trouver une personne qui sait mê me au service des impots !

Bonjour,

C’est effectivement un revenu non imposable en-dessous de 10 jours de paiement sur le CET. Je ne serais donc pas surpris qu’un rachat supérieur à 10 jours soit considéré comme revenu exceptionnel et

imposé au taux moyen (sauf si le rachat transite vers PERCO, PEE). Je préciserai l’article dès que j’en saurais plus.

Cordialement.

j ai perçu une prime pour la médaille du travail de la part de mon employeur (sur la fiche de paie), sera-t-elle considérée comme revenu exceptionnel non imposable ?

bonjour, si je débloque 10 jours de mon CET et mon mari 10 jours également, est-ce que le cumul est imposable ? Est-ce 10 jours par personne ou par « foyer » ? merci

Bonjour,

Je croyais avoir lu sur le site des impôts qu’en deçà 10 jours de paiement de CET les revenus procurés n’étaient pas considérés comme exceptionnels. En sommes en dessous le paiement de 10 j de CET

c’était sans impôt ?

Bonne réception,

Bonjour,

Le temps me fait un peu défaut en cette période. Les questions sur cet article nécessitent que je fasse des recherches car je n’ai pas la réponse sur ces nouvelles problématiques fiscales; les textes

viennent tout juste de paraître. J’essaierai de trouver le temps mais je ne peux répondre aujourd’hui sans prendre le risque de dire des bêtises!

Cordialement.

Bonjour,

Pas de réponses à nos questions? Merci

Bonjour,

Tout d’abord merci beaucoup pour votre article très intéressant et clair.

Mon contrat de travail se termine le 30 juin 2018 et je vais percevoir au titre de l’année 2017 un intéressement mais je ne sais pas comment le placer et je n’arrive à joindre personne des ressources

humaines pour en savoir plus. Apparemment que ce soit le PERCO (blocage jusqu’à la retraite sauf condition spéciale de déblocage) ou le PEG (blocage 5 ans), je n’ai pas le droit à un abondement.

Faut-il placer cet argent sur le PERCO ou le PEG ? sachant que je ne sais pas encore avec quelle entreprise je vais travailler par la suite.

Bonjour,

je vais prendre ma retraite le 1er septembre 2019 et mon employeur me demande de ne prendre mes congés, qu’il va me les rembourser sous forme d’indemnité compensatrice de congés payés.

Est ce que cette somme ne sera pas imposée car rentrant dans l’année blanche, ou serait-elle considérée comme un revenu exceptionnel et donc soumis à l’impôt sur les revenus ?

Merci pour votre réponse.

Bonjour,

Je souhaiterais savoir si l’imposition sur la monétisation des jours acquis sur un Compte Epargne Temps (CET) (Monétisation qui se fera en plaçant des jours CET vers un Plan Epargne Entreprise (PEE))

sera effective? Cette monétisation des jours CET vers un PEE est elle exonérée quel que soit le nombre de jours placés? Merci

Benoit

Bonjour,

C’est une très bonne question dont je ne connais pas encore la réponse. Je me pose la même question aussi dans un cas lambda. Imaginons :

– Mr perçoit 30 k de salaires en 2017

– Mr est licencié et perçoit 15k de salaire en 2018 et une prime imposable de 15k.

Etant donné que la prime sera déclarée dans les salaires, est ce que le fisc va vraiment réussir à identifier un revenu exceptionnel pour l’imposer…? Mystère!

A ce jour, je ne sais pas encore. Désolé.

Cordialement.

Bonjour,

Tout d’abord merci pour la qualité de vos informations qui nous permettent d’y voir un peu plus clair. Je suis pour ma part cette année dans une situation particulière. En effet, je pars dans le

cadre d’un licenciement mi-juillet et je vais toucher une prime de licenciement (conventionnelle et transactionnelle) dont une partie va être imposable. Du coup, ne touchant mon salaire sur 2018 que

partiellement par rapport aux autres années, je me demande comment va être calculé cette partie imposable sur 2018. Est-ce que la partie salaire que je ne vais pas toucher va venir en déduction de la

prime imposable ?

Merci par avance de votre éclairage.

Bien cordialement

Bonjour,

1) le revenu imposable est le revenu après déductions mais avant réduction et crédits d’impôts.

2) aucune idée… à mon avis personne ne sait vraiment à ce jour, il faut voir comment le fisc traitera ce type de revenus au cas par cas.

Cordialement.

Bonjour

Merci pour la qualité de votre article. Extremement interessant. 2 questions:

1/ dans la formule CIMR = impôt 2018 * (revenu imposable non exceptionnel / revenu imposable total), il faut comprendre l’impot brut avant toute deduction ou credit d’impot qui feront l’objet d’un

traitement à part (employés a domicile, dons aux oeuvres etc.)

2/ Pour ce qui est des revenus exceptionnels: qu’en est il de l’attribution d’actions gratuities qui figurent noir sur blanc sur un contrat de travail (au terme d’une periode d’acquisition de 4y avec

25% par an) ? J’aurais tendance à dire qu’il ne s’agit pas de revenus exceptionnels et que nous avons tout interet à les vendre cette année.

bien cordialement

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Je ne sais pas encore si de tels revenus seront non imposés ou considérés comme exceptionnels. J’ai tendance à penser qu’ils seront imposés car ne sont pas amenés à se reconduire chaque année.

Cordialement.

Bonjour, en cas de changement d’employeur en 2018, comment seront imposées les sommes correspondant aux congés payés et RTT non pris au moment du départ?

Bonjour Messieurs,

Merci pour la précision, étant seul à tout rédiger et mettre en page, il n’est pas rare que je laisse passer des coquilles. En voici une de corrigée grâce à vos interventions.

@M.S : à mon avis, de telles situations seront surement comptabilisées par le fisc comme revenu exceptionnel de temps en temps au cas par cas. Ils utiliseront surement la fameuse phrase « tout revenu

qui n’est pas susceptible d’être recueilli annuellement rentre dans les revenus exceptionnels » pour catégoriser beaucoup de revenus comme exceptionnels. J’espère me tromper mais sur une telle

augmentation, j’ai peur que ce soit imposé. Je pense qu’ils agiront au cas par cas (le texte précise que le fisc aura 4 ans au lieu de 3 ans pour rectifier) en vérifiant sur 2019 et 2020 que le

revenu était du même montant afin de déterminer si 2018 était particulièrement exceptionnel ou non.

Cordialement.

Bonjour,

En effet je rejoins BG quant à la petite modification à apporter à votre article (qui reste cependant particulièrement clair et détaillé).

Dans le paragraphe: « Une fois encore, le taux moyen d’impôt de ce Monsieur qui perçoit 151 000 € et paie 48 215 € d’impôt est de 48215 / 151 000 = 3.19%. On retrouve bien 1000 * 3.19% = 319 €. Au

lieu de subir la tranche marginale d’imposition, les revenus exceptionnels subissent le taux moyen d’imposition amenant un gain fiscal en 2018. » , le taux d imposition subi ici sur les revenus

exceptionnels est bel et bien de 31,9% contrairement aux 3,19% indiqués.

De plus j aimerai une précision, étant commercial, je risque de faire une année 2018 qui risque de tripler voir de quadrupler mon revenu net imposable par rapport à 2017 (motivation peut être due en

particulier à cette fameuse année blanche 😉

Ce salaire est composé principalement de commissions,de primes sur objectifs, plus du fixe annuel « classique ».

Qu en est il de l imposition 2019 étant donné qu ils ne devraient « juridiquement » pas être considérés comme des revenus exceptionnels?

Merci de votre retour,

Au plaisir de lire les futurs articles.

Bonjour

J’aimerais bien avoir un taux d’imposition moyen de 3%, moi aussi! Mais ça aurait dû être 31.9%…

cdlt

Bonjour

Je suis à la retraite depuis le 1er juillet

J ai touché mon solde de tout compte et dedans il y a

Prime de départ en retraite

CET 115 jours

Prime seniors

Ce sont des revenus exceptionnels

Lorsque je regarde ma déclaration toutes les sommes sont mis dans mes revenus

Donc ma question faut il que je deduise ces sommes du revenu et dans quelles cases doit on mettre les revenus exceptionnels

Merci à vous

Bonjour,

Je suis dans le même cas que vous

Un départ à la retraite anticipé où j ai du solder mon CET de 150 jours et suis intéressé par les réponses reçues à vos questions

Merci d avance

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

@Sab : désolé, je n’ai pas encore étudié la question et je suis en congé, j’essaie de voir ça à mon retour.

@Godrine : c’est vraiment pas de chance…. je ne vois pas trop comment rétablir ça si ce n’est en faisant la même opération (versé un salaire en trop en 2018 que vous remboursez en 2019).

Cordialement.

Bonsoir

L’etat m’a versé un montant de salaire indu en 2017 que j’ai remboursé en 2018.

Je vais donc être imposée sur ce salaire . Avec l.annee blanche pourrai je encore déduire l’an prochain ce montant que j’ai remboursé de mes revenus?

Bonjour,

J’aimerai avoir des infos concernant le débloquage en argent du CET sur 2018. Qu’en est-il svp? Est-ce avantageux fiscalement avec l’année blanche?

Merci,

Bonjour,

Désolé mais c’est un domaine que je ne connais pas avec des problématiques très particulières. Je préfère ne pas m’avancer sur la réponse sans recherche car j’ai peur de vous induire en erreur. Il

reste possible d’interroger le fisc si vous le souhaitez : https://www.corrigetonimpot.fr/comment-joindre-contacter-centre-impot-mail-ecrit-question/

Cordialement.

Bonjour,

Je suis intermittente du spectacle et travaillant dans le cinema. Je n’ai pas de probleme inherent au statut car j ai la chance de travailler tout le temps sur des productions longues et qui s

enchainent (par contre pas le temps de souffler vu qu avec la nouvelle convention, je n ai plus droit a rien lors de mes « vacances-chomage » a cause de la carence mais bref ce n est pas le propos 🙂

).

L’annee a ete particuliere car j ai percu, au fait de la reussite au box office de deux films (l un sort en fin 2016, l autre mi2017), deux bonus de la part de notre employeur et cela 6 mois apres la

sortie respective des films. J ai donc recu un bonus en juillet 2017 et l autre en decembre 2017 (j aurai bien sur aime le recevoir en janvier mais pas moyen).

C’est la premiere fois que je recois ce type de bonus et de ce que j ai pu comprendre, je devrais avoir le droit de le considerer comme un revenu exceptionnel pour les impots.

En regardant la moyenne des 3 dernieres annees (2016, 2015, 2014) la moyenne de mes revenus est inferieure de moitie au total de mes bonus percus en 2017.

J ai egalement recu une fiche de salaire a part de chaque bonus recus.

Pensez vous que je peux effectivement considerer ces bonus en tant que revenu exceptionnel?

J aurai egalement une autre question qui concerne le prelevement a la source.

Sachant que l annee 2017 a ete prolifique en bonus, que l annee 2018 je n en aurai sans doute pas et que l annee prochaine non plus (films en cours et succes plus qu incertain), le prelevement a la

source de 2019 risque de me « secher » chaque mois.

Est ce que, si les bonus sont bien consideres comme revenus exceptionnels, le calcul du taux d imposition pour 2019 les prendrait en consideration ? ou ne prendrait t il en compte que les salaires

sans les bonus ?

Merci beaucoup pour votre sollicitude !

Amicalement.

Bonjour Raphaël,

Sur le principe, c’est possible. En revanche, pour moi c’est un non sens en terme de rentabilité ou d’optimisation fiscale.

Rendre un intéressement imposable (alors qu’il est non imposable si versé sur le PEE) dans le seul but de le débloquer immédiatement afin de pouvoir bloquer de l’argent sur le PERP afin de le rendre

non imposable… ça n’a pas de sens. Sans compter que je ne sais pas si la déduction va s’appliquer sur ce revenu spécifiquement ou sur le revenu global. Bref, je ne conseille pas vraiment ^^

Cordialement.

bonjour, un intérêt il me semble à avoir des revenus exceptionnels (intéressement payé, au lieu de mettre sur un PEE par exemple) : si on a justement des cotisations annuelles PERP/PREFON à faire

valoir (sinon inutile fiscalement si on n’a pas de revenus exceptionnels), vu qu’il n’est pas conseillé d’arrêter ces cotisations juste pour 2018. Vous confirmez mon analyse ?

Aussi une cotisation PERP pourra t elle venir en déduction d’un revenu foncier exceptionnel… ?

Et avez vous la liste des revenus fonciers exceptionnels… exemple : les reprises sur provision en font elles partie ?

Merci pour toutes ces clarifications !

Bonjour,

Effectivement je ne sais pas encore. MAis le fisc ne manque pas d’imagination, je ne m’inquiète pas… je les vois bien catégoriser toute hausse comme exceptionnel et que ce soit aux contribuables de

justifier que ça ne l’est pas pour éviter l’impôt. Ca ne m’étonnerait guère que ça finisse de cette manière ou de celle que vous indiquez (infos prises chez l’employeur).

Cordialement.

Bonjour,

Tout d’abord un grand bravo pour ce site, sa qualité et votre implication !

Ma question est comment peut-on anticiper que le fisc connaîtra les revenus exceptionnels pour les salariés et payés par l’employeur ?

Cela ne peut être calculé par la simple différence avec le salaire de l’année précédente sachant qu’on peut être augmenté ou promu ou avoir été au chômage en 2027 etc.

Est-ce l’employeur communiquera davantage d’infos de la feuille de paie que le net imposable (qui cumule le salaire normal + une prime exceptionnelle par ex) ?

Si seul le net imposable est communiqué au fisc, comment distinguer une prime exceptionnelle de 1000€ (traitée comme du salaire d’ailleurs sur la paie) d’une augmentation normale cumulée sur l’année

et qui restera l’année suivante (soit 100/12=83€/mois) ?

Il est anormal que ces détails ne soient pas encore connus du contribuable : certains choix faits aujourd’hui peuvent en dépendre (par exemple accepter des missions ou monétiser des jours de repos,

bref transformer du repos en argent sans pouvoir savoir pour quel gain réel)

Merci à vous !

Bonjour Mireille,

Pour la sortie du Préfon, il faudrait calculer votre taux moyen d’imposition comme je le fais dans l’article. S’il est supérieur à 7.5%, vous opterez pour l’impôt à 7.5%. S’il est inférieur à 7.5%,

vous opterez pour le barème normal et avec l’année blanche vous subirez le taux moyen au lieu de la tranche marginale comme je l’explique ici.

Dans tous les cas, le RFR en tiendra compte. L’année blanche n’a pas d’impact sur le RFR, on déclare tout et le RFR reste calculé de manière identique.

cordialement.

Bonjour;

Je suis à la retraite au 1er juin 2018 et ai l’occasion d’opter pour la sortie en capital à hauteur de 20% de préfon (revenus exceptionnels) à savoir 15119€ en juin ou 15371€ en septembre ou 16317€

en décembre. Puisque ces revenus exceptionnels seront fiscalisés, ai je intérêt à les déclarer au taux de 7,5% ou le centre des impôts les inclura t’il directement à mes revenus/retraite? le RFR

tiendra t ‘il de ce l’ensemble de ces revenus ou l’année blanche entrainera t’elle le RFR à 0? Merci pour votre réponse

Bonjour Mireille

Attention le taux de 7.5% de ta sortie de Prefon porte sur LE CAPITAL et les intérêts

Le conseil que l’on te donne est donc faux il faut que tu compares en coût pas en taux

(un autre CGP )

Merci pour cette précision technique. Pour ceux que ça intéresse, la question initiale est celle en date du 14 avril 2018.

Bonjour Totoche,

Je vous avoue qu’à ce stade, je ne sais pas comment seront taxés les CET. J’attends la publication des textes avant de pouvoir prendre le temps de regarder et de vous répondre.

Cordialement.

Bonjour, Deux petites questions 1) Confirmez vous que si on monétize 10j de son CET, les revenus échappent à l’IR ? 2) Si on monétise 20j de son CET, est-ce que les 10 premiers échappent à l’IR et

les 10 suivants sont imposés au TAUX MOYEN d’IMPOSITION ?

Bonjour,

Sur un point aussi particulier, je ne sais pas encore vous dire. Cela étant, le fisc prévoit déjà que « tout revenu non reconductible d’une année à l’autre est exceptionnel ». Reste à voir le détail de

cette phrase mais j’ai bien peur qu’elles servent justement à rendre les revenus variables comme les votre exceptionnels… Affaire à suivre quand on aura les textes publiés.

Cordialement.

Bonjour,

Bravo pour cette publication.

Question: je lis dans le premier paragraphe : « Les revenus exonérés qui bénéficient de l’année blanche sont les salaires, .. »

Qu’en est-il pour un « commercial » dont le salaire est constitué d’une part fixe et d’une part variable, et que ce même commercial à perçu « 10 » en 2017, puis « 20 » en 2018, puis encore entre 10 et 20

les années suivantes ?

Merci.

Cordialement.