Je vois de plus en plus de redressement fiscal auprès des auto-entrepreneurs. C’est malheureusement souvent à cause d’une simple erreur administrative lors de la déclaration d’impôt sur les revenus. Les cases à remplir sont difficiles à trouver et il en existe plusieurs. D’une part, les auto-entrepreneurs peuvent être sous des régimes différents (BNC, BIC) et d’autre part, il existe deux fiscalités différentes selon ce que vous avez choisi pour votre auto-entreprise. Pour chaque situation, la case à remplir lors de la déclaration d’impôt en mai n’est pas la même. Une erreur dans le choix de la case et l’impôt calculé peut changer de plusieurs centaines d’euros expliquant la possibilité d’un redressement. Je vous explique dans cet article en détail :

– Comment savoir de quel régime fiscal on dépend en tant qu’auto-entrepreneur (prélèvement libératoire ou non) ?

– Quelle case doit-on remplir lors de la déclaration d’impôt sur le revenu et avec quel montant ?

– Comment trouver les cases sur la déclaration d’impôt en ligne sur le site « impôt.gouv » (formulaire 2042C Pro) ?

– Comment remplir les nouvelles cases de la déclaration d’impôt selon les aides perçues ?

L’article en bref : Remplir la déclaration d’impôt pour les auto-entrepreneurs

- Vous devez avant tout connaître votre régime fiscal : prélèvement libératoire ou régime normal ;

- Identifiez si vos revenus sont des BNC (Bénéfices Non Commerciaux) ou des BIC (Bénéfices Industriels et Commerciaux) ;

- Indiquez le montant total du chiffre d’affaires de l’année passée sans déduire de charges. Le fisc appliquera les abattements automatiquement.

- Cases à remplir pour le prélèvement libératoire : 5TA (BIC avec abattement de 71%), 5TB (BIC avec abattement de 50%) ou 5TE (BNC) ;

- Cases à remplir pour le régime normal : 5KO (BIC avec abattement de 71%), 5KP (BIC avec abattement de 50%) ou 5HQ (BNC) ;

- Ne remplissez jamais la case 5HY pour éviter une double imposition des charges sociales.

Je vous mets également une vidéo si vous préférez avec la démarche pour remplir la déclaration d’impôt 2026 en ligne pour les micro-entreprises.

Sommaire

Auto-entrepreneur : comment savoir de quel régime fiscal vous dépendez et quel choix vous avez fait pour vos impôts ?

Avant toute chose, sachez que je vous explique dans cet article uniquement comment remplir correctement la déclaration d’impôt sur le revenu en trouvant la bonne case. Si vous voulez connaître l’impact du choix fiscal, je l’ai développé ici : auto-entrepreneur : faut-il choisir le prélèvement libératoire de l’impôt ou choisir le régime normal ?. Pour comprendre quelle case vous concerne sur la déclaration d’impôt, il faut que vous identifiiez la nature de vos revenus et le choix que vous avez fait lors de l’inscription pour la fiscalité. Vous devez avoir ces deux informations pour faire votre déclaration d’impôt correctement.

Auto-entrepreneur : avez-vous opté pour le prélèvement libératoire de l’impôt ou pour le régime normal ?

La première question primordiale est de connaître votre mode d’imposition.

– Soit vous êtes au prélèvement libératoire : on vous a déjà ponctionné l’impôt. Vous remplirez quand même une case dans la déclaration d’impôt, car le fisc fait un calcul spécifique pour les auto-entrepreneurs en couple ou ayant d’autres revenus (voir : auto-entrepreneur en couple/salarié : attention au calcul de l’impôt au taux effectif si vous optez pour le prélèvement libératoire). Ce mode de calcul vient faire augmenter votre impôt sur le revenu mais vous devez remplir la case sous peine de redressement.

– Soit vous êtes au régime normal : vous n’avez pas encore payé l’impôt. Vous remplirez alors une autre case sur la déclaration qui va engendrer la fiscalité sur l’avis d’imposition.

Autant vous dire que si vous confondez les cases, la différence sera énorme et le redressement douloureux. Pour savoir si vous êtes ou non au prélèvement libératoire, je vous invite à vous connecter sur votre espace en ligne sur « lautoentrepreneur » ou « netentreprise » et à cliquer sur la rubrique « Télédéclaration en cours ».

Vous verrez sur la ligne tout en haut si vous êtes ou non au prélèvement libératoire. Soit il y a la phrase « vous avez opté pour le prélèvement libératoire » comme sur l’image ci-dessous. Soit elle n’y est pas, auquel cas vous êtes sous le régime normal.

Une autre astuce consiste à regarder ses relevés mensuels/trimestriels de déclaration du chiffre d’affaires. Ceux qui ont opté pour le prélèvement libératoire verront qu’on leur a ponctionné l’impôt. Soit à un taux de 2.2%, soit 1.7%, soit 1% selon votre activité.

Maintenant que vous connaissez votre mode d’imposition, il faut déterminer la nature de vos revenus.

Micro-entrepreneur : vos revenus dépendent-ils des BNC ou BIC ?

Selon votre activité, le fisc va classifier vos revenus. Certains perçoivent des « BNC : bénéfices non commerciaux ». D’autres ont des « BIC : bénéfices industriels et commerciaux ». Il est important de savoir lequel des deux vous concerne car les abattements fiscaux ne sont pas les mêmes. Une personne qui perçoit des BNC peut avoir un abattement avant impôt de 34% alors qu’un autre avec des BIC aura 50% d’abattement (prestations de services et locations meublées) voire 71% (vente de marchandises). Impossible de vous tromper de case à ce niveau sans venir fausser la fiscalité. C’est la nature de votre activité qui va conditionner le régime, vous ne pouvez pas choisir. Selon votre métier lors de l’inscription, l’Urssaf vous a enregistré comme BIC prestation de service, BIC vente de marchandises ou BNC. Si vous ne savez pas dans quelle classe vous êtes, vous avez plusieurs choix :

– De manière générale, les BIC sont les activités commerciales, artisanales, industrielles et les prestations de services (ventes de marchandises, activités liées aux bâtiments, etc.). Les BNC sont les activités libérales, de conseils ou professions intellectuelles (conseil d’entreprise, traducteur, etc.).

– Sur les documents de l’Urssaf, vous trouverez parfois la mention BNC ou BIC notamment sur les relevés fiscaux.

– Sur votre espace « lautoentrepreneur », vous pouvez aller dans la rubrique « échanges avec mon Urssaf » et « Relevé de situation comptable ». Vous aurez alors accès à un document PDF indiquant la nature des revenus en page 2.

Maintenant que vous avez identifié la nature des revenus ET le choix fiscal, nous pouvons voir la déclaration d’impôt sur le revenu.

Ma formation : déclaration d’impôt pour les micro-entreprises

Micro-entrepreneur : quel montant faut-il mettre dans quelle case dans la déclaration d’impôt sur le revenu (en ligne et sur la 2042C Pro)?

Réglons un premier problème : les auto-entrepreneurs doivent remplir le montant total du chiffre d’affaires de l’année passée. Le fisc fera les abattements tout seul, il prendra en compte le prélèvement libératoire payé l’année d’avant tout seul, etc. Quelle que soit la case, vous y indiquerez le montant total du chiffre d’affaires de l’année passée, impossible d’en déduire quoi que ce soit (c’est le principe et la limite de l’auto-entreprise, on ne peut pas déduire de charges pour l’impôt).

Vous avez opté pour le prélèvement libératoire de l’impôt : cases 5TA, 5TB ou 5TE

Les auto-entrepreneurs ayant opté pour le prélèvement libératoire vont devoir remplir les case 5TA, 5TB et 5TE de la déclaration d’impôt 2042C-Pro.

5TA : concerne ceux qui font de la vente de marchandises (BIC avec abattement de 71%).

5TB : concerne ceux qui font de la prestation de services (BIC avec abattement de 50%).

5TE : pour les bénéfices non commerciaux.

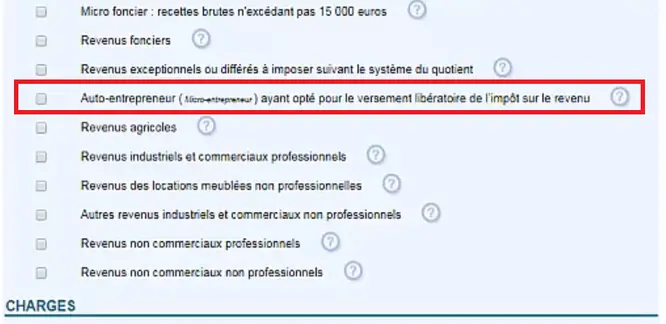

Pour trouver ces trois cases, il faudra être attentif à l’étape 3 de la déclaration d’impôt en ligne sur « impôt.gouv » et cocher la rubrique «Auto-entrepreneur ayant opté pour le versement libératoire de l’impôt ». Une vidéo est jointe en fin d’article reprenant la démarche pas à pas.

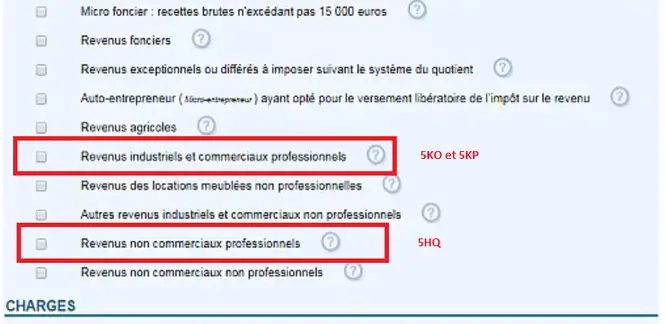

Vous n’avez pas pris le prélèvement libératoire de l’impôt : cases 5KO, 5KP ou 5HQ

Les cases à remplir pour la déclaration d’impôt ne sont plus les mêmes. Il faudra alors trouver les cases 5KO, 5KP ou 5HQ du formulaire 2042C-Pro.

5KO : concerne ceux qui font de la vente de marchandises (BIC avec abattement de 71%).

5KP : concerne ceux qui font de la prestation de services (BIC avec abattement de 50%).

5HQ : pour les bénéfices non commerciaux.

Pour avoir accès à ces cases, c’est un peu plus compliqué. Soit vous dépendez des bénéfices industriels et commerciaux. Les cases 5KO ou 5KP apparaitront alors si vous cochez la rubrique « revenus industriels et commerciaux » à l’étape 3 de la déclaration d’impôt en ligne. Soit vous dépendez des bénéfices non commerciaux. Vous devez alors cocher la rubrique «revenus non commerciaux professionnels » pour que la case 5HQ apparaisse.

Une fois cela fait, notez bien qu’il faudra continuer à faire vos déclarations mensuelles ou trimestrielles auprès de l’URSAFF.

Case 5HY pour les micro-entreprises et case 8UY : que faire?

Lors de la déclaration en ligne, vous tomberez surement sur un cadre où figure la case 5HY et beaucoup se demande s’il faut la remplir. La réponse est non, ne le faites pas car cela augmentera la fiscalité. Cette case ne concerne pas et ne concernera jamais les micro-entreprises. Pour information, le montant rempli dans cette case subira des charges sociales de 17.2%. La micro-entreprise paie déjà des charges sociales par le biais des déclarations mensuelles ou trimestrielles auprès de l’URSSAF. Sauf à ce que vous n’ayez pas payé les charges sociales, il ne faut alors pas remplir la case 5HY sinon vous les paierez deux fois.

La case 8UY peut quant à elle être intéressante pour ceux qui se rendent compte trop tard qu’ils ont opté pour le prélèvement libératoire l’an passé alors qu’ils n’ont pas le droit. J’ai expliqué ici que le prélèvement libératoire nécessite de remplir des conditions assez drastiques et le fisc opère des redressements douloureux régulièrement si vous y êtes à tort. La case 8UY permet de régulariser cet aspect facilement sans passer par l’URSSAF.

Vous avez un doute ou souhaitez vérifier vos déclarations passées? N’hésitez pas! Je vous propose de vérifier gratuitement moi-même vos déclarations d’impôt pour vérifier si un remboursement est possible ou non. Vous pouvez me solliciter ici : vérification offert de la déclaration d’impôt.

Partager la publication "Comment remplir la déclaration d’impôt 2026 sur les revenus pour les auto-entrepreneurs ? Montants, cases et accès au formulaire 2042C."

Plus d'articles sur le même sujet :

Plafonds des auto-entrepreneurs 2026 : chiffre d’affaires, TVA et prélèvement libératoire.

Plafonds des auto-entrepreneurs 2026 : chiffre d’affaires, TVA et prélèvement libératoire.

Cases 2 de la déclaration d’impôt : revenus et valeurs de capitaux mobiliers.

Cases 2 de la déclaration d’impôt : revenus et valeurs de capitaux mobiliers.

Prélèvement forfaitaire unique 2026 : la déclaration d’impôt permet de refuser la flat tax via la case 2OP.

Prélèvement forfaitaire unique 2026 : la déclaration d’impôt permet de refuser la flat tax via la case 2OP.

Vente de titres et impôt : déclaration d’impôt pour la plus-value sur valeurs mobilières.

Vente de titres et impôt : déclaration d’impôt pour la plus-value sur valeurs mobilières.

Merci pour toutes vos explications, très claires.

Bonjour

Vos conseils sont très intéressants

je suis auto-entrepreneur ayant opté pour le versement libératoire.

Sur la déclaration des revenus 2025 dois je remplir la case 8HW avec les montants versés pour l’impôt libératoire ?

À la fin du remplissage de ma déclaration en ligne, le montant de mon impôt 2026 est indiqué, mais je me pose la question de savoir si ça tient compte de mes versements libératoires 2025 ?

Merci d’avance pour votre réponse

Lydie LASSERRE

bonjour, merci pour votre travail, qui m’aide beaucoup ! Je viens de m’apercevoir que j’ai pris l’option versement libératoire de manière indu. je vais donc corriger ma déclaration d’impôts et indiquer la bonne case (5HQ). quelle est la case à cocher pour obtenir un crédit d’impôt et être remboursé des versements libératoires déjà payés ? mon erreur concerne l’année 2025, 2024, et 2023. que puis-je faire pour les autres années ? merci à vous

Bonjour

J’ai déclaré par erreur « auto-entrepreneur ayant opté pour le prélèvement libératoire de l’impôt sur le revenus » pour les années 2023 et 2024

et je reçois un redressement de la part du PNCD !!!

Après contact téléphonique et échanges de mails avec l’inspectrice (pour ça, on peut les joindre facilement !), après 1ère rectification à la baisse de sa part, je ne comprends toujours pas leur méthode de calculs des redressements

Pourriez-vous m’aider ?

cordialement

Bonjour,

Nous sommes des centaines de milliers à avoir reçu l’information de LeBonCoin/Vinted/eBay que l’on a dépassé 30 ventes annuelles donc que nos recettes atterriront sur notre déclaration d’impôts. Non imposables dans le cas de vêtements/objets personnels usagers non métaux précieux < 5000€ et si pas de bénéfice, mais imposables dans les autres cas….en BIC Professionnels (5KO) ou BIC Non Pro (5NO) ?

Mais comment honorer la part Urssaf si l’on ne savait pas qu’il fallait créer une auto-entreprise pour ça…peut-être la fameuse case 5HY ? Merci pour votre éclairage.

Bien cordialement.

Bonjour,

Très bon article, cependant vous ne parlez pas des cases 5KX (BIC) et 5HV (BNC) difficiles à comprendre mais qui semblent pourtant avoir potentiellement un impact énorme sur l’imposition ?

Bien cordialement

Bonjour,

Merci pour toutes ces infos très claires.

Pourriez-vous svp m’indiquer à quoi correspondent les revenus exonérés (ligne 5KN) ?

Merci d’avance.

Bonsoir,

Suite au visionnage concernant :votre https://www.corrigetonimpot.fr/auto-entrepreneur-comment-remplir-declaration-impot-revenu-case-ligne/, et Grace à votre vidéo , qui est très bien faite d’ailleurs, je m’aperçois que je remplie la mauvaise case depuis les IR de 2022.Je suis en auto-entreprise depuis 08.2021. En effet, je coche Micro Entrepreneur ayant opter pour le prevlt libératoire de IR en BNC (case 5UE) mais c’est une erreur, j’aurai dû prendre (comme celle de 2025) Revenus non commerciaux prof.. donc la case 5IQ pour y mettre le montant annuel de mes recettes. Dois-je faire auprès du Fisc, des déclarations rectificatives pour 2022 et 2023? D’avance merci. Bien à vous. FG

Bonjour, je suis auto entrepreneur (prestations d’appoint à mon travail en CDI) au régime de versement libératoire, j’ai déclaré à l’URSSAF 2625€ de CA pour tout 2024, j’ai donc payé au deuxième trimestre 617€ d’impôt immédiatement.

Lors de ma déclaration de l’impôt sur le revenu 2024, le fait de déclarer 2625€ de CA en 5TB me fait augmenter mon impôt total 300€… N’ai-je pas déjà payé l’impôt, étant au versement libératoire ?

Merci d’avance.

Bonjour Thibault,

Super site, bravo !

Je loue un meublé de tourisme classé sous le regime de l’auto-entrepreneur (mais je n’ai pas les critères pour être LMP). Je déclare mon CA sur le site de l’URSSAF et je paye donc les cotisations sociales. (PS: je n’ai pas opté pour le prélèvement libératoire de l’impôt).

Dois-je déclarer mon CA dans la case 5KO (car auto-entrepreneur) ou la case 5NJ (meublés de tourismes classés déjà soumis aux cotisations sociales) ?

Merci pour votre aide !

Bonjour,

j’ai crée une micro-entreprise en Août 2024 mais je n’ai aucun CA pour l’instant, je suis en prélèvement libératoire et en BNC, dois-je déclarer 0 ou ne rien remplir et ne pas générer le formulaire 2042C pro ?

Merci d’avance, et félicitations pour votre super site.

REJADE

Bonjour. Au niveau de la déclaration, vous pouvez ne rien remplir mais pensez bien à déclarer 0 à l’URssaf.

Merci beaucoup pour votre réponse rapide, je n’hésite pas dès que j’en ai l’occasion à faire de la publicité pour votre site qui m’a aidé dans bien des domaines.

Bien à vous

REJADE

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Tout d’abord, merci pour vos explications très claires.

J’ai cependant une petite question : je fabrique des pochettes de laine et j’ai la possibilité d’en vendre à un CE d’entreprise avec facture évidemment.

Étant fonctionnaire, j’ai vu qu’un cumul d’emploi était possible si je crée une micro-entreprise et ensuite j’indique mes revenus en 5KO.

Je voulais avoir confirmation de votre part et si vous avez des conseils à me donner.

Merci d’avance de votre retour

Sandrine SERVILLE

Bonjour

Je souhaite avoir votre analyse (payante évidemment, même si ca vous prend 5 mn, à moi ca vient déjà de me prendre 1 heure et je n’ai pas trouvé le bon résultat)

Je suis auto entrepreneuse, et aussi retraitée, et aussi facturant des prestations de service, et louant 3 chambres en air bnb depuis plusieurs années.

En 2022 ou 2023, je ne sais plus bien car j’ai du demander plusieurs fois, j’ai enlevé le prélèvement libératoire car je n’allais presque pas facturer de prestations en 2023, contrairement à 2022.

J’ai mis mes 26000€ de air bnb dans la case 5ND car je n’ai pas trouvé la case habituelle 5TB. Du coup je suis passé en LDMP et je paye 4000€ d’impot au lieu de 400 ou de 0.

Bon j’ai clairement besoin de voir si je peux corriger ma déclaration de revenus 2023.

Est-ce qu’on pourrait se faire un google team et je vous partage mon écran par exemple ?

Merci et bonne fin de week end à vous.

Bonjour,

Pour un devis sur une formation en visio, vous pouvez passer par ici : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Bonjour,

Et tout d’abord merci pour votre site.

Je suis actuellement micro entrepreneur ayant opté pour le Versement Libératoire depuis plusieurs années. J’ai toujours respecté les seuils (Revenu Fiscal de Référence et de CA), mais je devrais cette année 2024 pour la première fois dépassé le seuil de Chiffre d’Affaires. Si j’ai bien compris, je pourrai toujours rester en micro entreprise en 2025 (pas de dépassement deux années de suite du seuil CA), mais qu’en est-il pour le versement libératoire? Sera t-il encore effectif pour moi en 2025 ou dois je le résilier?

Merci!

Bonjour,

La micro sera toujours possible et vous devez déjà avoir fait les démarches pour payer la TVA. Le versement libératoire dépend lui d’autre chose : le revenu fiscal de l’avis d’impôt de l’année passée. C’est ça qu’il faut regarder.

Bonjour,

Merci pour votre réponse. Sans dénonciation de l’option et si le Revenu Fiscal de Référence N-2 ne dépasse pas le seuil, c’est bien la sortie du régime de la Micro Entreprise qui entraine la fin du versement libératoire. Le dépassement du plafond une année n’entraine pas automatiquement la sortie, c’est sur un dépassement 2 années de suite qu’elle a lieu. Est-ce bien cela?

Source: Paragraphe « La sortie du dispositif »

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

bonjour, j’ai écouté avec une grande attention votre formation du 18 avril sur les auto-entrepreneurs, et franchement bravo d’avoir réussi à donner du sens à tout un tas de notions.

(une remarque cette formation n’apparait pas dans le menu FORMATIONS, mais je l’ai retrouvée via le menu IMPOTS).

Je pense que j’ai bien compris le choix (ou pas!) du Pl ou IRPP et les cases qui en découleront.

Par contre, ou cela reste flou pour moi, c’est d’être sure que l’URSSAF va me mettre dans la bonne catégorie (BIC et lequel, ou BNC);

EN effet, ma future activité est à cheval entre 2 types de professions;

je suis retraitée et vais créer une micro-entreprise pour donner des cours de danse, mais pas un prof de danse classique, pas de diplôme de l’état, mais plutôt « danse libre »;

Ma fédération nous a donné la fiche code ROME G1202 – Animation d’activités culturelles ou ludiques comme référence; donc ca serait le code APE 9329Z mais j’ai aussi du mal à m’y retrouver dans la description de ce code APE.

Sinon je vois le code 8551Z mais là si il faut un diplôme d’état ce n’est pas le cas.

Est-ce que j’ai la bonne démarche et comment ne pas se tromper, sachant que les abattements ne seront pas les mêmes . merci à vous.

Bonjour,

A ce niveau, la seule option est de prendre contact avec l’Urssaf pour vérifier la catégorisation fiscale qui a été donnée suite à votre choix lors de la création.

Bonne journée.

Bonjour, Merci pour cet article et pour la vidéo. Je suis artiste peintre depuis peu et un peu perdue pour me catégoriser. Mon activité étant artisanale, il semblerait d’après cet article que mon activité se catégorise dans les BIC : « les BIC sont les activités commerciales, artisanales, industrielles et les prestations de services », c’est d’ailleurs ce que m’avait dit une personne de la chambre des métiers qui malgré tout n’était pas sûre de sa réponse. Or, sur le site des impôts, les artistes auteurs sont catégorisés en BNC

Je ne sais donc pas quoi faire pour ma déclaration.

Merci pour votre réponse

Bonjour,

Navré sur cet aspect je n’ai pas eu le cas. Il faut interroger l’Urssaf qui saura vous dire.

Bonjour,

Est-il possible d’avoir des informations sur la manière dont il faut déclarer les ventes effectuées en ligne en 2023( Ebay et autres..)??

Une nouvelle directive Européenne prévoit de déclarer les ventes dont le nombre est supérieur à 30 ou montant annuel est dépasse les 2000€ .??Impossible d’avoir des infos auprès des impôts.Etes vous en mesure de m’apporter ces précieuses informations en prévision de la future déclaration fiscale.

Bonjour,

merci beaucoup pour cet article hyper complet !

J’ai une question concernant les frais réels, est ce que je peux choisir un régime frais réel plutôt qu’abattement forfaitaire si le montant de mes frais réels est plus élevés (formation, partie du loyer car télétravail, matériel, transport) ?

Merci pour votre réponse

Bonjour,

Les micro-entreprises ne peuvent pas prendre les frais réels malheureusement.

bonjour a vous, et merci pour votre site, bien expliqué, clair, précis, ca m’a aidé a comprendre pourquoi les impots m’ont redressé fiscalement et de plus en enlevé mon versement libératoire… Vais suivre vos conseils pour remplir ma future déclaration en changeant la case. Par contre, car je n’ai pas eu la réponse via le site, savez vous si une fois sorti du VLI, on peut y revenir en faisant une nouvelle demande (bien sur si on ne dépasse pas les chiffres) ?? merci.

Bonjour et merci,

Oui tout à fait, vous pouvez y revenir quand vous voulez. Attention à bien faire la demande à l’Urssaf avant le 30 septembre ! N’hésitez pas à me solliciter pour vérifier les déclarations, je trouve souvent des corrections à faire pour les micros même si le fisc a redressé : https://www.corrigetonimpot.fr/et-si-vous-aviez-fait-une-erreur-sur-vos-declarations-dimpot-pouvant-donner-lieu-a-remboursement/

Bonjour,

Pour ma micro-entreprise (BNC ) j’étais jusqu’à présent en prélèvement libératoire … et en ce moment toujours pour l’année 2023 !

Sur mon avis d’imposition 2023 ( revenus de 2022 ) mon revenu fiscal de référence dépasse le seuil (personne seule ).

J’ai donc spécifié cela à l’URSSAF afin d’arrêter le prélèvement libératoire à partir de Janvier 2024.

Ma question concerne ma déclaration à effectuer en 2024 pour les revenus de 2023 …

Je dois remplir la case 5HQ car plus de prélèvement libératoire de l’impôt ?

Ou bien pas encore et remplir à nouveau la case 5TE car cela concerne mes revenus de 2023 avec le prélèvement en cours .. ?

Dans l’attente de votre réponse, je vous en remercie par avance !

Benoit.

Bonjour,

Si vous étiez éligible en 2023 au PL et que vous avez subit le PL en 2023, vous remplirez la case 5TE sur la déclaration 2024 des r 2023. Vous pouvez me solliciter pour une vérification gratuite ici : https://www.corrigetonimpot.fr/et-si-vous-aviez-fait-une-erreur-sur-vos-declarations-dimpot-pouvant-donner-lieu-a-remboursement/

Bonjour

Je suis chauffeur VTC en micro avec prélèvement libératoire donc abattement de 50%.

Est il possible de déduire les frais kilométriques ?

Merci d’avance

Manuel

Bonjour,

Non en micro entreprise on ne peut rien déduire!

Cordialement.

Bonjour Thibault,

J’aimerais avoir votre avis pour savoir si je reste en versement libératoire sur impôt (avant 30 sept), étant donné que je suis pacsée avec une déclaration commune.

Comment peut on faire une demande fiscale personnalisée via votre site ?

Merci pour votre retour,

Bonjour,

Vous pouvez faire une demande de conseil ici : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Bonjour,

Qui peut répondre svp : le CA UBER est à déclarer avant ou après la commission svp ?

Bonjour,

Je n’ai jamais eu le cas mais en micro entreprise on ne peut rien déduire donc c est surement avant commission.

Bonjour je suis en galère pour une amie qui n a pas déclarer sa micro entreprisee on lui donne un montant d un bic à déclarer et elle ne sait pas où le mettre pourriez vous nous aider svp afin que je fasse nm en retard sa déclaration merci

Bonjour,

IL est encore temps de corriger en ligne, il suffit de mettre le CA perçu en 2022 dans la case 5KP (ou 5TP si elle a opté pour le prélèvement libératoire).

Bonjour à vous,

et un grand merci pour vos explications !

Enfin je m’y retrouve, on parle des autoentrepreneurs (en micro BNC) n’ AYANT PAS OPTÉ pour ce versement libératoire de l’impôt.

Ceux ayant opté se voient, partout, tout expliquer – vous seul parlez des autres, des « non optants », qui semblent être toujours dans une zone aveugle. Du coup la case 5HQ émerge du brouillard !

Et le mystère de la case 5HY est même éclairci. C’est précieux.

Vous êtes plus précis et complet que le site impots.gouv.fr, c’est dire.

Encore merci, moi, vous me sortez carrément de la mélasse.

Merci, ravi d’avoir pu aider. Si vous aviez coché 5HY à tort les années passées, demandez un remboursement.

Cordialement.

Bonjour, je ne trouve pas où renseigner les prélèvements sociaux déjà réglés. Je déclare un CA en micro BNC (non soumis au prélèvement libératoire). Nulle part il est écrit que ce CA a déjà été soumis aux prélèvements sociaux… Merci de votre aide

Bonjour,

C’est normal. Malheureusement on paie l’impôt et les prélèvements sociaux sur une même base. Il ne faut donc pas mettre les charges sociales déjà payées dans la déclaration.

Bonjour,

C’est normal. Malheureusement on paie l’impôt et les prélèvements sociaux sur une même base. Il ne faut donc pas mettre les charges sociales déjà payées dans la déclaration.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Juste vous dire merci. Grâce à votre site, j’ai trouvé l’erreur que j’avais effectué dans ma déclaration concernant la case 5HY. Je l’avais en effet remplie alors qu’il ne fallait pas étant auto-entrepreneur.

Avec plaisir

Milles mercis beaucoup pour toutes ces explications très claires!! Je peux remplir ma déclaration sereinement:)

Bonne journée:)

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour Thibault,

Ma fille a vendu en 2022 des biens d’occasion personnels et aussi revendu des biens achetés dans un but lucratif. Elle (on) ne savait pas qu’il fallait préalablement se déclarer en tant qu’auto-entrepreneur et pensait que la seule déclaration de la vente lucrative occasionnelle, auprès des impôts, sur le formulaire 2042C pro était suffisante. Au vu de ce que je lis, je n’en suis plus sûr.

Pourriez-vous me confirmer ou m’infirmer que la seule déclaration aux impôts est suffisante, sachant que ces ventes ont un caractère très occasionnel et non professionnel (micro bic non professionnel) ?

Si ce n’est pas le cas, comment puis-je faire pour régulariser la situation auprès de l’URSSAF ?

Remplir la case 5HY de la 2042C pro serait-il une solution pour être en conformité auprès de l’URSSAF ?

Je vous remercie pour votre article et pour votre aide.

Bonjour, comment fait on quand on a pas opté pour le prélévement libératoire et qu’on est en BNC? la case correspondante serait la 5HY, mais il est écrit de ne pas la compléter. Ou dois-je mettre mon BNC?

Bonjour

J’aide un ami pour faire sa déclaration d’impots , il est auto entrepreneur ( maçon) et n’a pas payé d’impots l’année dernière

je dois donc remplir la case 5KO ? est ce bien cela ?

Dois je remplir une autre case afin d’indiquer le montant de l’URSAF payé et si oui , ou puis je l’indiquer ?

Est ce que je dois remplir d’autre case ?

Dois je également remplir quelque chose sur la déclaration revenus 2042 K

Merci beaucoup

bonsoir,

Très claires et précises vos explications vraiment. Plus on avance dans le temps et plus les déclarations sont compliquées. Donc on va à la pêche aux informations. Merci pour votre dévouement.

J’apprécie .

Pour toutes les personnes qui s’interrogent sur l’anomalie 538 et les cases 5HY, 5IY, 5JY

La solution est la suivante :

il ne faut pas les remplir.

Comme cela est expliqué sur le portail auto entrepreneur : « Pourquoi ? Vous réglez déjà vos cotisations sociales (donc vos prélèvements sociaux) auprès de l’Urssaf »

Bonjour,

Mon mari est auto entrepreneur je déclare ses revenus dans la case 5hq mais j’aimerais également déclarer ses frais reels pouvez vous me dire dans quelle case je doit remplir.

Merci pour votre aide

Bonjour,

C’est impossible, au niveau de la micro entreprise il y’a un abattement automatique (34% en 5hq) qui remplace les frais réels.

Bonjour Thibault,

Toujours infini merci de toute cette qualité d’article. Une question bête. Bien que n’étant pas à proprement parler « micro-entrepreneur » (je n’ai pas rempli de POi et n’ai pas de numéro SIRET), il se peut que je doive remplir la cas 5KU par exemple pour inscrire un gain exceptionnel de poker, ou un droit d’auteur aussi exceptionnel (=micro-BNC NON professionnels), ou même la case 5NO par exemple pour inscrire parfois la vente (rarissime) de tricots maison (=micro-BIC NON professionnels). Question : puis-je remplir ces cases (5KU ou 5NO) sans être inscrit en tant que micro-entrepreneur (POi, numéro de SIRET etc.), ou dois-je obligatoirement m’inscrire « officiellement » comme micro-entrepreneur avant de remplir ces cases…? Je saisis pas ce point. Merci par avance de ton attention.

mon mari étant auto entrepreneur souhaite déclaré ses frais reéls dans quelle rubrique doit il aller car son salaire est dans la case 5hq et ne vois pas de frais réels dans ses emplacements

Bonjour,

J’ai une petite question : je ne peux pas modifier ni remplir comme vous le montrez dans le tuto vidéo la case 5HQ. J’ai la possibilité de rentrer mon chiffre d’affaire uniquement plus tard sur la déclaration à la case 5UE, est-ce que c’est bien celle-ci qu’il faut remplir ? La 5HQ est-elle obsolète car je ne la trouve nul part ailleurs sur la déclaration en ligne (je peux voir le « ? » à côté de versement libératoire » et ça ouvre la déclaration papier mais impossible de compléter à cet endroit-là).

Merci beaucoup pour votre aide ! Et merci beaucoup pour ces articles qui aident énormément !!!

Bonjour,

j’ai la même erreur : 538 / REVENUS A IMPOSER AUX CONTRIBUTIONS SOCIALES SANS REVENU CORRESPONDANT

Bonjour

J’ai la meme erreur, avez vous trouvé une solution ?

A cause de : ⚠ ne pas besoin de remplir 5HY et 5IY qui sont les revenus non déclarer à l’urssaf

Seulement vos revenus en 5LP, 5HQ…(ils appliqueront le dégrèvement eux)

Bonjour je possède une micro entreprise en bnc prestations de services non libératoire quelqu’un pourrait me guider sur quel code d’impôt faut-il déclarer.

C’est vraiment une complication ces impôts

Merci à ceux qui m’aideront

Courage à tous dans vos déclarations

Bonjour,

Je suis dans le même cas que vous, mon mari est micro-entrepreneur , homme toutes mains. Il ne fait que des factures clients en prestation de services, réparation divers , peinture… Avez-vous une eu réponse quelle case déclarer le CA ? Nous n’avons pas opté pour le prélèvement libératoire; L’année dernière j’ai remplie la case 5KP. Nous avons toujours l’inquiétude à savoir si c’est la bonne ?

Bonjour,

Mon mari retraité, est devenu auto entrepreneur depuis le 01er Janvier 2022, sans ayant adhéré au versement libératoire de l’impôt sur le revenu.

Après avoir contacté le service des Impots, le conseiller me confirme qu’il faut mentionner le chiffre d’affaire dans la case 5HQ et non 5HK comme je le vois dans votre article.

Merci de me confirmer la différence entre ces 2 cases.

Bien Cdlt,

Bonsoir,

J’espère trouver réponse ici.

Je cherche depuis des jours je ne trouve pas je suis à bout.

Mon conjoint est auto entrepreneur depuis juillet 2021.

Il est peintre en batiment à son compte donc.

Je ne sais pas quelles cases remplir sur sa déclaration d’impôt. Micro bic donc mais il fait que de la prestation de service vu qu’il n’a pas le droit de revendre la marchandise on est d’accord ? Car aucune facture de peinture etc est au nom des clients…

Quelqun pourrais me guider svp ça me travaille et la j’en peux plus.. lui est aussi perdue que moi le pauvre

Merci beaucoup, j’ai enfin réussi à mettre les montants dans les bonnes cases !

Bonjour, je viens de lire votre article , très intéressant sur la déclaration des impôts pour auto-entrepreneur , je sort d’un long arrêt maladie, j’ai eu droit ij secu + des ij de ma prévoyances madelin les impôts me place le montant de cette rente dans dans les revenus salariés (1aj) est ce normal ?

BOnjour,

Pour les IF il faut lire cet article : https://www.corrigetonimpot.fr/impot-ou-declarer-indemnites-journalieres/

Bonjour,

Merci pour cet article très utile.

Je dois avouer que c’est compliqué de s’y retrouver.

Cela fait 3 ans que j’ai mon activité d’auto-entrepreneur à côté de mon activité de salariée.

J’avais choisi le prélèvement libératoire sur conseil d’un ami mais je crois que c’est une grosse erreur.

J’ai tenté de faire les calculs sur l’année 2021 où j’ai obtenu un CA de 18 300 euros.

Etant célibataire sans enfant, cela me fait un revenu net imposable 12 00 euros avec l’abattement de 34 % (BNC).

A côté de cela, j’ai un salaire avec un revenu imposable à 50K en net imposable et un revenu fiscal de référence de 63K.

Que dois-je faire ? Je pense qu’il faut que j’annule le prélèvement libératoire et je crois également que j’ai payé beaucoup trop d’impôt … Vont-ils me rembourser ?

Bonjour,

Difficile pour moi de vous aider sans étudier en détail. Pas certain que la fiscalité ait été trop haute même s’il faut regarder. En revanche, je suis plus inquiet d’un potentiel redressement si vous n’aviez pas le droit au prélèvement libératoire (votre revenu fiscal de référence est surement au-dessus du seuil permettant le prélèvement libératoire). Il faut prendre un comptable (ou me solliciter pour une visio). Comptez un devis de 500/800 € pour un professionnel compétent.

Bonjour,

quels sont les montants minimum à déclarer pour valider 4 trimestres de retraite en 2022, que ce passe t il si je suis 500€ en dessous. En 2021 c’était 12030€ dans ma catégorie « Prestations de services commerciales et artisanales (BIC) »et mon CA était de 10200€, j’ai donc validé seulement 3 trimestres il me semble.

Bonjour,

En effet, si votre CA BIC déclaré en 2021 était de 10.200, vous n’aurez validé que 3 trimestres. …sauf si ce n’est que votre CA service et que vous avez en plus un CA vente, comme pas mal d’artisans qui facturent le matériel qu’ils fournissent et installent.

En effet, chacun contribue au prorata des cotisations versées. Par exemple, il me semble que 10.200 de service + 3.200 de vente sont équivalents à 12.063 de service.

Pour le CA 2022, je me pose moi aussi la question et on ne trouve toujours pas les chiffres officiels. Légalement, ça a dû augmenter puisque c’est indexé sur le SMIC qui a été relevé 3 fois. Le site portail-autoentrepreneur a estimé que le montant pour BIC service pourrait être de 13.284

Bonjour,

Je suis micro-entrepreneur à la retraite, je fais du conseil formation dans l’assurance, je déclare mon CA par trimestre à l’URSSAF avec option du prélèvement libératoire. Je viens de recevoir un avis de redressement d’impôt 2020 qui me semble abusif sur lequel les bases de calcul de la DGI (revenus de ma pension de retraite) ne correspondent pas aux montants déclarés avec mon CA 2020 qui a été intégré aux revenus du couple.

Que puis-je espérer d’une réclamation aux impôts dans le cadre de la Loi ESSOC (droit à l’erreur) en vertu duquel les intérêts de retard sont annulés ou réduits de moitié ainsi que la réduction du montant réclamé ?

Merci de votre aide,

Cordialement

J’ai omis par ignorance de remplir la déclaration 2042 C Pro. L

Bonjour,

Difficile de vous dire sans voir le redressement et le détail. Mais en général si l’erreur est avérée, la seule chose qu’on peut annuler potentiellement sont les majorations.

Cordialement.

Bonjour et merci beaucoup pour vos conseils.

Je suis micro entrepreneur en conseil à l’exportation. Une socièté, basée au Royaume Uni, avec qui je travaillais, a décidé d’arrêter sa collaboration avec moi.

Comme prévu par mon contrat avec elle, j’ai reçu de la part de cette entreprise des indemnités de rupture de contrat.

Puisqu’il s’agit d’indemnités et non du CA, dois-je déclarer et payer les impots sur le revenu et les charges sociales URSAAF sur ce montant?

Avec mes remerciements,

Bien cordialement,

Bonjour,

A mon sens oui, même si la nature du revenu diffère ça reste un CA pour la micro entreprise.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Merci pour votre article.

Toujours compliqué de savoir si BIC ou BNC…

Je me suis inscrit en 2016 sous le code APE : « 7420Z – ACTIVITES PHOTOGRAPHIQUES » mais mon activité ayant changée en cours de route je suis aujourd’hui sous le APE : « 5911B – Production de films institutionnels et publicitaires ».

En gros mon activité principale est que je suis cadreur/caméraman, monteur, réalisateur, tout à ça à la fois, parfois les 3 activités en même temps sur un même projet, parfois à un seul de ces postes sur le projet. Et c’est 85% du temps sur des projets de films institutionnels, pour des boites ou des clients privés. Les 15% du temps restants sont sur des documentaires de création.

Je fais aussi encore parfois des photos d’architecture ou de design mais c’est rare.

Bref j’ai commencé à déclarer en BNC mais depuis 1 an je déclare mes revenus en BIC car de toutes les infos recoupées ça et là sur internet c’est ce qu’il me semblait qu’il fallait faire, et que mon activité principale était sous ce régime. Mais j’ai quand même un doute… Où et comment avoir une information vraiment fiable là dessus pour être en règle ?

Si vous pouviez m’aiguiller… Merci beaucoup !

Bonjour,

Clairement ici il faut solliciter un bon expert-comptable pour une prestation unique où il vous éclairera sur le statut qui vous correspond.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour, je suis auto entrepreneur BNC et je n’ai pas opté pour le versement libératoire. J’ai vu en fin d’impôt la partie prélèvement a la source et demande le montant des prélèvements sociaux. Faut-il noté quelques chose dans cette case?

Bonjour,

Difficile de vous dire sans étudier la déclaration mais en général il n’y a rien de particulier en plus.

Bonjour et merci pour tous vos conseils.

Mon mari a une activité salariée et a en plus le statut d’auto-entrepreneur depuis octobre 2021. Il a choisi le prélèvement libératoire. Il n’a eu aucun revenu pour sa micro-entreprise en 2021. Dois-je déclarer quelque chose aux impôts sachant que je n’arrive pas à avoir de réponse de leur part ?

Je vous remercie de votre aide.

Bonjour,

On déclare le CA mais s’il est à 0 il n’y a rien à mettre.

Cordialement.

Bonsoir, lors de la finalsiation de ma declaration, le site m’indique une anomalie « 538 / REVENUS A IMPOSER AUX CONTRIBUTIONS SOCIALES SANS REVENU CORRESPONDANT »… de quoi parlent ils ? Que dois je cocher ou compléter ? Ai-je oublié qq chose ? MErci de votre aide

Bonjour,

Désolé comme ça je ne vois pas trop, il faudrait que j’étudie en détail pour identifier l’erreur.

Bonjour, avez vous trouvé la réponse ? J’ai le même problème sur ma déclaration.

Merci

Bonjour ,

Mon mari est en micro entreprise en BCN avec le versement libératoire de l’impôt sur le revenu.

Dans quelle case doit il compléter l’ensemble de son CA perçu en 2021 ? Dans la case 5TE ou 5HQ, ou bien les 2 ? Doit on y mentionner quelques part les sommes déjà versées aux Impôts dans le cadre du versement libératoire?

Merci d’avance pour votre aide

Bien cordialement

Bonjour,

Il suffit de remplir la case 5TE. vérifiez bien que le PL est toujours possible, si votre revenu fiscal de référence est trop haut ça ne passe plus.

Cordialement.

Bonjour,

C’est ma première déclaration en tant qu’auto entrepreneur et j’avoue être un peu perdue.

Faut il déclarer dans la case 5hq les sommes encaissées ou les sommes encaisées déductions faites de ce que l’on a déjà versé à l’ursaff ? Merci d’avance

En effet j’ai indiqué les sommes encaissées et je me retrouve avec un împot énorme…

Bonjour,

On déclare le CA total sans déduire les charges urssaf.

Bonjour,

Je suis en CDI, et j’ai obtenu le statut d’auto entrepreneur pour faire deux jours de formation. Je n’ai pas le régime libératoire parce que je n’y avais pas droit. J’ai déjà payé à l’urssaf le 22% de cotisations sociales lors de ma déclaration trimestrielles. Maintenant j’essaie de faire ma déclaration aux impôts, et j’ai deux questions,

1. Quelle case faut-il utiliser exactement au dedans du formulaire « Revenus non commerciaux professionnelles » pour une activité de deux jours de formation dans une école de formation continue?

2. Faut-déclarer son chiffres d’affaires, ou faut-il déclarer. Si mon chiffres d’affaires a été de 1000€ et que j’ai déjà payé 220€ de cotisations sociales, faut-il déclarer 1000€ ou 780€ euros?

En vous remerciant,

Bonjour,

Il faut déclarer tout le CA soit 1000 ici, pour la première question désolé je n’ai pas compris, j’ai indiqué les cases dans l’article (5HQ?).

Bonjour,

mon mari est en micro BNC et malgré son CA plutôt bas, les impots étaient exorbitant ! En regardant de plus pres, il remplissait la case 5HY (à tort il me semble) . Savez-vous s’il est possible de demander un correctif sur les déclarations ultérieures ? Vous remerciant,

Bonjour,

Oui tout à fait on peut corriger l’année en cours et les deux passées. Vous avez un courrier de correction professionnel et la démarche dans mon guide : https://www.corrigetonimpot.fr/tout-pour-payer-moins-impot-ebook-guide/

Re bonjour,

Merci de votre retour.

Juste pour être bien sur, car un nouveau doute me gagne.

Etant micro entrepreneur, je déclare mes prestations à l’Urssaf en BNC, je n’ai pas opté pour le prélèvement libératoire de l’impôt, j’ai donc rempli la case 5HQ. Mais je bénéficie de l’Accre, cela a t’il un impact? Ai je bien rempli la bonne case? Et si non, la quelle dois je remplir?

Encore un grand grand merci à vous.

Cordialement

Oui ça me parait ok pour la case 5hq c’est bien la bonne.

Bonjour , je suis salarié et en micro entreprise. Sur ma feuille d’impôt j’ai noté mon chiffre d’affaires en case 1GB ( j’ai eu un abattement de 10%)

5KP ( j’ai eu un abattement de 50%)

Ma question est aurais je du remplir la case 1GB? Car du coup je suis imposable.

Merci pour votre réponse

Bonjour,

LA case 1Gb n’a pas à être rempli pour la micro-entreprise, il faut corriger la déclaration.

Bonsoir merci pour toutes vos explications. Mon fils est tatoueur, il n’a pas opté pour le versement libératoire et je n’arrive pas à savoir par les impots dans quelle case je dois remplir son chiffre d’affaires.

Je ne sais pas si C est dans la 5HQ ou bien la 5KP.

Pouvez vous m’aider ?

Cordialement

Bonjour,

Je ne connais pas la qualification pour cette profession désolé. Peut-être pouvez-voir si c’est du bic ou du bnc en regardant les charges urssaf car les taux sont différents selon les deux.

Bonjour

Un grand Merci pour votre article qui me permet d’y voir un peu plus clair, et surtout me rassure sur ma déclaration. J’ai fais pour la première fois ma déclaration en tant que Micro entrepreneur, je déclare chaque moi a l’URSSAF en BNC. Le montant que je dois indiquer est bien celui de mon CA annuel (Attestation fiscale Urssaf 2021)? J’ai tellement peur de faire une bêtise…J’ai encore quelques heures pour la modifier si j’ai fais une erreur. Merci d’avance de votre retour. Cordialement, Sandrine

Bonjour,

Oui tout à fait on déclare le CA annuel (hors taxe si jamais vous êtes éligible à la tva).

Cordialement.

Mon Mari est au regime micro social simplifié pour son activité de plombier (artisan) il declare à l’ursaff des vente de materiel a hauteur de X € ainsi que la prestation BIC a hauteur de X€, puisque l’urssaf ne taxe pas au meme taux.

je declare donc en 5 KO les vente et en 5 KN la presta Bic est-ce exact ?

Merci de votre réponse

Muriel

Bonjour,

Oui tout à fait!

Bonjour,

J’ai eu un chiffre d’affaire BNC bien supérieur en 2021, j’ai opté pour le prélèvement libératoire, quand je déclare en 5TE, l’impôt de mon foyer fiscal est multiplié par 2,5 est-ce normal ? (l’impôt passe de de 2000€ à 5000€ alors que j’ai déjà réglé à l’Urssaf quasiment 25% du CA)

Merci de votre éclairage!

BOnjour,

C’est surement lié au taux effectif comme je l’explique dans l’article annexe.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, je suis auto-entrepreneur professeur de danse. J’ai opté pour le versement liberatoire de l’impot sur le revenu. Ayant eu une forte de baisse de revenu liée au confinement et restriction, j’ai demandé et recus mois par mois les aides COVID (par rapport année de référence 2019). J’ai un doute, ai-je bien compris, en suivant l’exemple de déclaration, sur ma déclaration, en 5TE, je met le CA réalisé au cours de l’année 2021 + total des aides COVID mensuelles percues ? En 5TL uniquement le total des aides mensuelles percues ? Et concernant 2020 ?

Bonjour

Je suis micro-entrepreneur tatoueur, je n’ai pas opté pour le prélèvement libératoire de l’impôt,sur l’attestation fiscale de l’Urssaf je suis en BIC, dois-je déclarer mes revenus dans la case 5HQ ou 5PN, j’avoue que je suis un peu perdu.

Bien cordialement

Bonjour,

Si vous êtes en BIC je pense que c’est 5kp comme expliqué dans l’article.

Bonjour,

Mon conjoint est auto entrepreneur , plaquiste,

Il réalise des prestations de services mais vend aussi le matériel, il est au régime micro bic , je ne sais pas si il doit remplir la case 5ko ou 5kp . Et est ce que la vente de marchandise nous devons déduire le prix d achat ?

Merci beaucoup

Cet article est super

Bonjour,

Il me semble qu’il doit dissocier les revenus issus des deux activités sur ses factures et donc aussi après dans ses déclarations urssaf et donc dans la déclaration fiscale.

Cordialement.

Merci beaucoup pour votre réponse et votre rapidité

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

c’est possible d’avoir ça ?

« LE MONTANT EN 5TL EST SUPERIEUR AU MONTANT EN 5TE, VEUILLEZ VERIFIER »

Effectivement mon chiffre d’affaire de 2021 est moins important que ce que j’ai déclaré pendant la période non imposable (avril / mai / juin) de 2020.

Je ne peux pas valider ma déclaration, il me demande de corriger l’anomalie…

Je vous remercie !

Bonjour,

J’ai créé mon entreprise le 25 janvier 2021 et j’ai réalisé mon premier chiffre d’affaires fin avril 2021, quel chiffre dois-je indiquer dans la case 5XI (« Durée de l’exercice ») du formulaire 2042C pro ?

Merci d’avance !

Bonjour,

Il me semble qu’on retient la date de création de l’entreprise soit 12 ici.

Cordialement.

Bonjour,

Pour la case 5TB il est noté « y compris le chiffre d’affaires exonéré de cotisations sociales ».

Quelqu’un peut-il m’expliquer en des termes très simples ce que ça veut dire svp ?

Je comprends pas la notion « d’y compris », comme s’il fallait additionner quelque chose.

Avant de voir cette case j’avais noté mon CA donc ce que j’ai perçu sur mon compte.

Merci d’avance.

Bonjour,

Oui vous notez tout le CA perçu.

Cordialement.

Bonjour

Je suis en EI au réel simplifie je pense que moi je dois la remplir cette case 5HY en reportant mon bic? Je vous remercie de votre réponse.

Bonjour,

Si vous n’avez pas payé de cotisations sociales auprès de l’urssaf ou de prélèvements sociaux alors il faut la remplir; sinon non.

Cordialement.

Merci, merci et encore MERCI

Enfin un article clair et net à suivre pas à pas

Ma femme vient de s’installer en tant que auto entrepreneur en photo

N’ayant pas pu opté pour le prélèvement libératoire (installation en sept 2021), j’ai eu beaucoup de mal à compléter cette déclaration de revenu 2022!!!!

En effet, l’ensemble des articles lu précédemment s’arrêtait à la fameuse option libératoire et laissait dans l’embarras des cases à remplir les autres n’ayant pas opté pour l’option. Ici avec cette article j’ai pu me « dépatouiller ».

Merci encore

Avec plaisir!

Très intéressant et très bonnes explications .

Enfin des réponses claires.

Merci

Bonjour

Je suis à la retraite et en complément de retraite auto entrepreneur sur qu’elle document je dois faire ma déclaration et qu’elle case

Je vends des pièces motos

Merci pour votre réponse

Cordialement

Bonjour,

Si vous passez par papier, le formulaire où vous trouverez les cases données dans l’article est le 2042cpro, il est ici : https://www.corrigetonimpot.fr/telecharger-formulaire-2042-c-pro-impot-2018-pdf/

merci!

Votre site est très utile. Il m’a sauvé la vie pour ma déclaration d’impot. Je ne trouvais rien sur les sites officiels..

Merci pour tout

C’est bien clair,

Par contre pour la question du dessous les moniteurs auto ecole qui travaillent avec les auto ecole en ligne sont en bic sinon aucun modèle économique ne tient la route.

Pour ceux qui travaillent avec des auto écoles physique c’est du travail détourné au regard de l’urssaf…

Bonjour et merci pour votre précision.

Bonjour

J ai un foodtruck et suis microentrepreneur bic. Je vends des boissons et des plats que je prepare. Je n arrive pas a savoir si je dois cocher la case 5ko ou 5kp ? Pouvez vous m aider ? Merci

Bonjour,

A mon avis vous êtes sur de la vente de marchandise en 5ko.

Cordialement.

Enfin des articles de qualité et clairs! Merci beaucoup! (j’ai tout compris)

Deux petites précisions :

– mon mari est formateur indépendant dans la conduite mais il vend ses services à une auto-école, il est déclaré en BNC…Est-ce que ce ne serait pas plutôt de la prestation de services?

– il fait 110km par jour pour se rendre sur son lieu de formation en présentiel, plus repas le midi, ces charges sont-elles déductibles?

Merci d’avance pour votre réponse et félicitations encore pour votre site!

Bonjour,

Aucun frais n’est déductible en micro-entreprise malheureusement. Pour la qualification, je m’y connais moins il faudrait plutôt interroger un expert-comptable. Mais à mon avis on est sur du BNC.

Cordialement.

Bonjour,

Tout d’abord, merci pour votre article ! Une grande aide pour une jeune débutante dans les déclarations liés à la micro-entreprise.

J’ai une petite question : étant graphiste j’ai été portée sur le régime de l’auto-entreprenariat (artisan). Suite à une erreur d’adressage, il m’a été envoyé une déclaration papier alors que je déclarais jusqu’à présent en ligne. J’ai remplis la déclaration papier, mais voilà que je vois sur différents sites la mention de « part sociale ». Est-ce un autre document à remplir ailleurs ou est-ce que c’est bien le deuxième feuillet fourni (2042 CK PRO) avec la déclaration initiale ?

Merci d’avance pour votre réponse,

Bien cordialement.

Bonjour,

Si vous remplissez en ligne, il faut faire la 2042C Pro mais avec exactement les mêmes cases que celles décrites dans l’article.

Cordialement.

Bonjour, une question un peu pointue si jamais vous avez la réponse : je suis sorti du dispositif du prélèvement libératoire suite à un dépassement de plafond. J’ai réalisé une déclaration corrective.

J’ai un gros doute sur le montant à déclarer dans le formulaire 2020_2042C PRO en case 8UY (versements d’impôt sur le revenu dont le remboursement est demandé) : dois-je déclarer le cumul du prélèvement libératoire strict (2,2%) ou bien l’entièreté des mes cotisations URSSAF (incluant

688 – Prestations de services (BNC et BIC) et vente de marchandises (BIC) 22.20%

573 – Versement liberatoire de l’impot sur le revenu (Prestations BNC) 2.20%

578 – Formation prof.liberale obligatoire 0.20%)

Dit autrement, si mon CA annuel est de 1000€

je dois déclarer en 8UY 246€ (22,2+2,2+,2%)

ou seulement 22€ (trop perçu versement libératoire pur)

Merci si vous avez la réponse à cette question pointue. Mon SIP semble perdu…

Bonjour,

Vous mettez bien entendu le montant des 2.2%! La case 8UY va vous rendre tout ce qui est indiqué et seul le prélèvement libératoire a été payé à tort. En passant au régime réel vous devez quand même payer en plus les 22.02 % auprès de l’urssaf donc il n’y a aucune raison pour demander le remboursement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Ayant le statut un peu particulier de mannequin, est ce que les droits à l’image perçus au cours de l’année 2021 (déjà soumis à la CSG et CRDS) sont a déclarer dans la case 5HY?

Bonjour,

Désolé je n’ai jamais eu le cas mais si vous avez déjà payé les charges sociales dessus je pense qu’ils n’iront pas. Il faudrait interroger le fisc ou un comptable pour être certain.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

je dois faire ma première déclaration de revenus en tant que micro-entreprise BNC pour l’année 2021 et ai opté pour le prélèvement libératoire, je ne me suis versé aucun salaire jusqu’à présent, dois-je bien déclarer tous les revenus encaissés sur mon compte professionnel même si je n’ai procédé à aucun virement sur mon compte personnel?

D’avance merci pour votre réponse, et merci pour l’ensemble de vos articles qui sont très éclairants.

Bonjour,

Oui tout à fait, pour la micro on suppose que vos revenus sont immédiatement disponibles même si vous ne les prenez pas. Assurez vous bien que votre revenu fiscal permet d’avoir le droit au prélèvement libératoire.

Cordialement.

Bonjour,

Mon épouse a créé également sa micro en 2021 et a opté par erreur pour le versement libératoire de l’impot sur le revenu.

Il s’avère que sur l’année 2021, aucun prélèvement n’a été réalisé pour les impots, uniquement pour les cotisations.

Aujourd’hui, le revenu fiscal de référence est trop élevé pour opter pour le versement libératoire… mais elle est quand meme assimilé au versement libératoire.

Me conseillez vous de remplir la déclaration avec son CA dans 5 TL ou plutot 5 HQ?

Cordialement

Bonjour,

Si vous êtes certain que le PL était pris à tort en 2021 alors il faut remplir 5HQ ET SURTOUT il faut indiquer le prélèvement payé à tort via l’urssaf dans la case 8UY. Vous pouvez me solliciter pour une visioconférence d’1h afin de tout vérifier si besoin : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

J’ai créé ma micro entreprise en juillet 2021, avant j’étais salariée, je suis mariée

Comment faire la déclaration de tout ça ? Où trouver la 2042 C pro et comment la joindre à l’autre commune avec mon mari ?

Merci d’avance.

Cordialement

Bonjour,

Il suffit de cocher la case que je montre dans l’article à l’étape 3 pour faire apparaitre les cases 5. Ce sont ces cases qui font office de 2042CPro. Vous pouvez me solliciter pour une visio si besoin de tout vérifier : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

J’avoue ne pas avoir compris, je dois faire une déclaration papier pour la micro et une en ligne pour le foyer ???

Je suis pas très à l’aise avec l’ordi

Je suis complètement perdue

Bonjour,

Non il faut tout faire en ligne.

Cordialement.

Bonjour je suis en micro entreprise dans la climatisation.

J’ai rempli ma déclaration mais quand je dois valider j’ai l’anomalie 538 qui s’affiche

Que dois je faire

Merci d’avance

Bonjour,

Désolé impossible de vous dire sans étudier la déclaration en détail. Si vraiment rien ne marche, je propose des visios personnalisées : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Bonjour,

Je suis ergothérapeute en microentreprise, donc BNC et je n’ai pas opté pour le prél libératoire.

Je suis également PACSE, nous souhaitons faire une déclaration séparée mais nous nous trouvons pas l’option ?!? :/

Aussi la Case 5HQ dans laquelle je dois noter mon chiffre d’affaire 2021 est sous le nom de mon ex-compagnon, sous mon nom il s’agit de la case 5IQ; Je crains que ca soit mon ex-compagnon qui soit imposé de mon chiffre d’affaire si je note dans 5HQ.

Merci d’avance pour votre aide dans la compréhension de cette légèreté administrative française =)

Merci de votre aide

Bonjour,

La déclaration séparée est possible uniquement la première année : https://www.corrigetonimpot.fr/comment-declaration-impot-commune-separe-annee-pacs-mariage/

Pour la case, que vous mettiez 5iq ou 5hq au final ne change pas grand chose; le calcul sera le même.

Cordialement.

Bonjour,

Je suis auto entrepreneur au régime micro BNC. J’ai emménagé en juin 2021 dans une zone ZFU bénéficiant d’allègements fiscaux. J’avais lu que cet abattement fiscal(calculé au prorata de la période pendant laquelle j’avais habité à ma nouvelle adresse) s’appliquait sur le montant du CA net de l’abattement de 34%.

Après avoir rempli ma déclaration (allègement proratisé indiqué en zone 5HP et différence avec le CA global avant abattement de 34% en zone HQ) le résultat du calcul de l’impôt n’est pas celui auquel je m’attendais. Ma compréhension première était-elle erronée ?

Bonjour,

Difficile à dire sans étudier la déclaration en détail. Notez qu’en 5hq on n’applique pas l’abattement de 34% car le fisc le fait tout seul. Sinon pour le détail complet je propose des visios d’une heure personnalisée : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Bonjour. Avec deux activitées ,Salarié et micro entrepreneur en BNC , ma déclaration sur internet salarié étant déjà faite ,puis je reprendre ma déclaration pour l ajout des revenus BNC ,ou bien le faire sur papier avec la 2042 C Pro

Merci de votre réponse

Bonjour,

Oui il suffit de remplir la déclaration en ligne en ajoutant les revenus de la micro comme expliqué dans l’article.

Cordialement.

Bonjour Thibault,

Tout d’abord un grand merci pour la qualite et la simplicite des informations que vous fournissez.

Je suis Francais resident a l’etranger et n’ai aucun autre revenu en France que ma micro entreprise: Eur 72,600 de revenu en 2021. Je suis au regime reel car j’avoue ne mettre jamais penche sur la difference entre regime reel et prelevement obligatoire, et en declarant mes revenus je m’apercois aujourd’hui que je dois Eur 12,000 d’impots alors que cela aurait ete maximum Eur 2,000 avec le prelevement obligatoire.

Y a-t-il un recours possible permettant de corriger mon erreur d’appreciation?

D’avance merci.

Bonjour,

A ce niveau il faut prendre un expert-comptable car le fait de résider à l’étranger change tout par rapport aux règles données parfois.

Cordialement.

BONJOUR,

JE SUIS MICRO ENTREPRENEUR – BNC – REVENUS NON COMMERCIAUX – je n’ai pas opté pour le versement libératoire de l’impôt sur le revenu.

j’ai un doute pour ma déclaration d’impôt…

j’ai appelé le services des impôts pour m’aider… ils m’ont dit de remplir la case 5HQ (REVENUS NON COMMERCIAUX PROFESSIONNELS) avec mon CHIFFRE d’affaires total déclaré chaque mois à l’ursaff (28 000euros)

Toutefois, dans ma déclaration, une fois la case 5HQ remplie, on me demande de remplir la case 5HY (Pour les régimes micro, reportez le montant après abattement forfaitaire pour charges. Micro BIC : 71 % pour les ventes et assimilées ; 50 % pour les prestations de services. Micro BNC : 34 %. Micro BA : 87 %)

ça veut dire que je dois faire le calcul : 28 000- 34% = 18480

Est ce que c’est bien ça?

merci beaucoup pour votre aide !!

Bonjour,

Non surtout vous ne touchez pas la case 5hy sauf à ce que vous n’ayez jamais déclaré auprès de l’urssaf. Sinon vous allez payer beaucoup trop.

Cordialement.

bravo vous êtes comme un auto entrepreneur face a sa déclaration d’impôts donc très concret et pas comme un comptable ou juriste avec des grands principes mais pas concrets pour remplir les rubriques de la feuille d’impôts. continuez ainsi

Merci beaucoup!

Bonjour, vous dîtes que les micro entrepreneurs ne doivent pas remplir la case HY pour ne pas payer 2 fois les charges. Pourtant, il est noté dans la déclaration que les micro doivent remplir après abattement forfaitaire des charges.

Je ne sais plus ce que je dois faire !?

Bonjour,

Vous la remplissez si et seulement si vous n’avez pas payé de charges sociales sur votre CA en 2021 aurpsè de l’Urssaf.

Cordialement.

Bonjour,

Je suis prestataire de service et la case 5TK reste un mystère…

J’allais simplement additionner CA2020 + CA2021, mais alors… déduit de quoi?!

Merci par avance pour vos explications!

Bien cordialement,

Bonjour,

La case 5tk est nécessaire si et seulement si vous aviez perçu un CA en 2021 qui n’aurait pas été déclaré à l’urssaf ou sur lequel l’urssaf n’aurait pas pris de prélèvement sociaux. Mais si ce n’est pas le cas, elle doit être vide.

Cordialement.

Bonjour,

En 2021, j’ai cumulé revenus salarié et non salariée (Auto entreprise BNC avec prélèvement libératoire).

J’ai donc déclaré les revenus en 1AJ et mon CA net en 5TE. Le résultat (impôt sur le revenu) m’a surpris. J’ai alors fait une 2e simulation sans déclarer mon CA d’auto entrepreneur. L’impôt a été divisé par 3!

Pourquoi cette différence puisque avec le prélèvement libératoire, le CA d’auto entrepreneur ne devrait pas avoir d’impact sur l’impôt mais uniquement sur le RFR…

Cordialement

P.S: merci pour vos articles extrêmement détaillés et utiles !

Bonjour,

J’explique cette particularité ici : https://www.corrigetonimpot.fr/taux-effectif-impot-definition-calcul-auto-entrepreneur/

Cordialement.

Bonjour, je suis exactement dans la même situation que vous, moi aussi j’ai opté pour le prélèvement libératoire et quand je déclare mon CA de 2021, mon impôt explose. Thibault avez-vous une explication svp ?

Merci à vous,

Bonjour,

Oui c’est à cause du taux effectif, je l’explique ici : https://www.corrigetonimpot.fr/taux-effectif-impot-definition-calcul-auto-entrepreneur/

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, en tant que mandataire immobilier, quelle case doit t’on cocher pour la déclaration d’impôts, je ne suis pas prélever à la source

Bonjour,

En général les micro-entrepreneurs sont en BNC quand ils sont mandataires immobiliers…donc la case 5HQ au réel.

Cordialement.

Bonjour,

Merci pour toutes ces explications claires qui m’aident beaucoup pour la déclaration de mes premiers revenus en tant que micro-entrepreneuse !!

Néanmoins, j’ai une petite question ; Je ne suis pas imposable, avec ou sans mes revenus en tant que micro-entrepreneuse. La somme prélevée lors du versement libératoire des impôts me sera-t-elle restituée ?

Ce n’est pas précisé, même à la dernière étape de la déclaration.

Je vous remercie par avance

Bonjour,

Hélas non, cela signifie que vous avez fait le mauvais choix au départ et il n’est plus possible de changer. Je vous conseille vivement d’envisager de me solliciter moi ou un comptable pour faire le bon choix à l’avenir (comptez 2h de facturation) : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour et MERCI INFINIMENT! Je viens d’économiser 500€ d’impôt grâce à vous et la fichue case « 5HY » que je pensais devoir cocher!!!!

Bonjour,

J’en suis ravi pour vous! N’hésitez pas à partager le site ou faire un don si vous le voulez : https://www.corrigetonimpot.fr/contact/#remerciements

Cordialement.

Bonjour,

Ma conjointe est ostéopathe et exerce dans un cabinet, et est au régime contrôlé ( car charges >> 34%)

Sa seule charge, c’est son loyer.

Dans la case 5HQ, on y met donc le chiffre d’affaire – 12*Loyer, c’est bien ça ?

Bonjour,

Cet article et ces cases valent pour les micro-entreprises. SOus le régime contrôle c’est différent et il faut alors voir avec un expert-comptable.

Cordialement.

Bonjour

Merci beaucoup pour votre site et tous les conseils que vous nous donnez .

Ma fille étudiante de 20 ans en 2021 et salariée puis auto entrepreneuse a du faire sa première déclaration d’imposition seule ( après comparaison) .

j’ai bien réussi à remplir les bonnes cases de la 2042 C PRO grâce à vos explications claires .Elle est bien non imposable et moi en ayant perdu une demi part mais en ayant rajouter la pension alimentaire forfaitaire de 3592€ je ne paye pas plus d’impôts .

Bien cordialement B Matécade

Merci!

Premier déclaration entant qu autoentrepreneur nous fesons des prestations de service nous ne payons impôts mensuel et nous avons déclarer de l urssaf tous les mois que doit je remplir sur ma déclaration merci

Bonjour,

Je suis en mode « versement libératoire de l’impôt »pour mon auto entreprise et propriétaire bailleur en déficit.

Pouvez vous confirmer que c’est bien à cause de cette option » versement libératoire de l’impôt » que je n’ai finalement aucune rédution d’impôts.

Si tel est le cas, un recours auprès des impôts est il possible?

Merci de votre éclairage

Cordialement

Bonjour,

Tout à fait, le prélèvement libératoire fait que les réductions d’impôts ne fonctionnent pas. Cela peut valoir le coup de faire une étude pour savoir si c’est la meilleure solution (comptez 3h environ et c’est à faire avant le 30 septembre) : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Bonsoir,

Je suis auto-entrepreneur et déclare en BNC dans la case 5HQ. Je n’ai donc pas d’autre activité salariée. Or j’ai des frais réels à déclarer (transport, repas …). Mais si je remplis la case 1AK des frais réels alors que je n’ai rien entré en salaire j’ai un message d’erreur. Ou dois-je donc entrer mes frais réels?

Merci d’avance.

Bonjour,

Les micro entreprises ne peuvent pas bénéficier des frais réels; cela marche uniquement sur les salaires. Ici vous aurez un abattement de 34%.

Cordialement.

Bonjour,

Une question basique, quand je déclare mon CA HT en tant que micro entreprise, je déclare avec ou sans la TVA ?

Exemple pour une facture de 1000e je déclare 1000e ou 1200e ( 20% TVA).

Merci

Bonjour,

On déclare sans TVA, comme auprès de l’urssaf.

Cordialement.

J’avais cru comprendre que les micro entreprises n’appliquer pas la TVA, donc il n’y aucune différence entre HT et TVA, non ?

Bonjour,

Au-delà d’un plafond, la micro entreprise doit appliquer la TVA, je l’explique ici : https://www.corrigetonimpot.fr/plafond-auto-entrepreneur-tva-chiffre-affaire-seuil/

Bonjour,

tt d’abord merci pour ces conseils très utile. j’ai une question svp.

Dans l’article, vous dites: « vous tomberez surement sur un cadre où figure la case 5HY et beaucoup se demande s’il faut la remplir. La réponse est non, ne le faites pas car cela augmentera la fiscalité. Cette case ne concerne pas et ne concernera jamais les micro-entreprises. »

Je suis en train de remplir ma déclaration et je lis à coté de la case 5HY: « Revenus nets

Pour les régimes micro, reportez le montant après abattement forfaitaire pour charges. Micro BIC : 71 % pour les ventes et assimilées ; 50 % pour les prestations de services. Micro BNC : 34 %. Micro BA : 87 %

Pourquoi est il noté pour les régimes micro alors que vous dites que l’on est pas concerné?

Merci pour votre réponse

bien cordialement

Grégory

Bonjour,

C’est pour certaines activités qui ne paient pas les cotisations auprès de l’urssaf; dans ce cas on les paie via cette case.

Cordialement.

Bonjour, j ‘ai un message d anomalie qui bloque ma déclaration :

538 / REVENUS A IMPOSER AUX CONTRIBUTIONS SOCIALES SANS REVENU CORRESPONDANT,

que puis je faire pour corriger ce problème ?merci

Bonjour,

Il y’a surement une mauvaise case remplie qui vient bloquer le tout. Je vous oriente vers ma formation par téléphone si vous voulez que j’y jette un oeil : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Bonjour Luc, j’ai le même problème que vous. Avez vous pu trouver d’où venait l’erreur ? Cela m’aiderait beaucoup. Merci d’avance pour votre réponse. Cordialement.

Bonjour,

Je fais du consulting en marketing (donc presta de services) et j’ai toujours déclaré dans la case 5TE mon chiffre d’affaires annuel. Aussi, à la relecture, je réalise qu’il est noté « recettes 2021 » et non « CA 2021 ».

Cela fait il une différence ? Si oui, devrais-je plutôt déclarer mon CA en 5TB?

Merci de votre aide.

Audrey

Bonjour,

C’est bien la 5TE si vous êtes au prélèvement libératoire et on déclare le CA hors taxe si vous êtes éligible à la TVA.

bonjour,

l’année dernière j’ai fait l’erreur de remplir la case 5HY; sur ma fiche d’imposition il est marqué que j’ai payé 218€ de charge sociale

puis je faire une demande de récupération ?

Bonjour,

Oui tout à fait il faut faire une demande de correction. Un article de la rubrique « impôt » explique cela et j’ai un courrier de correction tout fait joint dans mon guide : https://www.corrigetonimpot.fr/tout-pour-payer-moins-impot-ebook-guide/

Bonjour,

merci beaucoup pour votre aide. Vos explications sont très claires.

Retraité, possédant une location meublée, je me demande si je dois souscrire au prélèvement libératoire. Si j’achète votre livre sur l’imposition locative y trouverais je la réponse ,

Encore merci

Bonjour,

Si vous gérez ça via un micro-entreprise, le guide n’y répond pas et il faut plutôt envisager une formation par téléphone (environ 3h) : https://www.corrigetonimpot.fr/formation-et-coaching-par-telephone/

Si vous faites la location meublée en tant que particulier, il faut alors plutôt regarder ma formation vidéo : https://www.corrigetonimpot.fr/courses/formation-fiscalite-immobiliere/

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Merci pour toutes ces informations. J’ai cependant une question : ma fille de 22 ans, étudiante, a créé une micro-entreprise et déclare son chiffre d’affaires tous les trimestres (prélèvements libératoires), elle a également des revenus « job d’été » inférieurs à 4000 € . A ce jour, elle est toujours rattachée à notre déclaration de revenus, doit-on inclure son chiffre d’affaires sur notre déclaration ou doit-elle en faire une indépendante, et dans ce cas, nous perdrions la 1/2 correspondante ? Je vous remercie.

Bonjour,

Effectivement il va falloir choisir entre la déclaration avec ou sans elle. Si vous la rattachez, vous serez imposé sur ses revenus à elle. Il faut faire la simulation comme je l’explique ici : https://www.corrigetonimpot.fr/comment-declarer-enfant-majeur-impot-rattachement-reduire/

Attention aussi, je me demande si le choix du PL est possible si elle est chez vous (il faut que le RFR du foyer fiscal soit inférieur à un plafond pour avoir droit au PFL). Je vous conseille de lire mes articles sur le sujet et peut-être d’envisager de voir un comptable ou de me solliciter pour une formation par téléphone.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

je suis autoentrepreneur BIC et je perçois ma retraite à taux plein (60 ans carrière longue). ma retraite commerçante est de 930,31 net par mois. Quel est le montant de CA par an puisse faire pour ne pas perdre le montant de ma retraite. Il me semble avoir compris que c’était 20 568 € de revenu annuel. A combien cela correspond en CA? Sachant que je suis BIC achat ventes.

Merci pour votre support ? Mon épouse déclare 22000 € par an, faut-il opter pour le prélèvement à la source pour impôts.

Bonjour,

Impossible de vous répondre il faut faire toutes les simulations tellement c’est complexe. Je ferai un live dédié à ce sujet dans les jours à venir où j’expliquerais en direct comment faire seul ses calculs.

Cordialement.

Bonjour et merci pour cet article

J’ai besoin d’un éclaircissement en tant qu’indépendant en micro-bic dois je déclarer les montants de cotisations sociales obligatoires (Urssaf+Cipav)

Merci d’avance

Bonjour,

Non dans la déclaration d’impôt vous remplissez juste le chiffre d’affaires.

Bonjour Monsieur,

Merci beaucoup pour votre article et votre aide.

Mon cas est très compliqué.

J’étais louer meublés de tourismes classés non professionnel et j’ai dépassé le CA donc après la loi j’ai passé en meublés de tourismes classé professionnel .

Personne m’avait dit comment faire et quel est mon statut.

Je suis allée au impôt, on m’a dit aller au greffe. Je suis allée au greffe, on m’a dit aller au impôt. Après on m’a dit aller à l’Urssaf ou CCI .

Bref j’ai tourné en rond et je n’ai pas encore de compte à urssaf. Car on m’a dit que ça se fait automatiquement mais depuis longtemps j’attendais et je n’ai rien reçu.

J’ai une comptable qui m’a aidé à déclarer le CA de 2020 au début non pro et corrigé quelques mois après comme pro LMP ( loueur meublés professionnel)

meublés de tourismes classé .

J’ai demandé au impôt un Monsieur très gentil m’a répondu :

« en 2020, vous avez déclaré ces revenus en 5NG BIC non professionnel »Loc. de chambres d’hôtes et meublés de tourisme » au lieu de les déclarer en 5KP « BIC professionnel régime micro prestations de services et location meublés » et en 2021 vous les avez déclaré 5KO « BIC professionnel régime micro – Activités ventes » au lieu de 5KP « BIC professionnel régime micro prestations de services et location meublés ». »

J’ai dit à ma comptable, elle m’a dit que cela va changer beaucoup pour moi et que je dois payer beaucoup plus impôt. Je ne comprends rien à tout cela.

Pouvez me dire, dans mon cas loueur meublés de tourismes classés professionnel , c’est 5 KO ou 5 KP s’il vous plaît ? Sachant que je ne suis pas comme les hôtels . je ne fais pas de petit déjeuner ou ménage quotidien…

Est ce que je suis considéré comme auto entrepreneur micro bic ?

J’ai déjà eu un numéro siret non professionnel et je passe en professionnel même sans vouloir mais personne peut m’expliquer comment faire. CFE, CCI, URSSAF….

C’est trop compliqué pour moi.

Merci beaucoup pour votre aide

Bonne journée

Bien cordialement

Bonjour Monsieur,

Un article très pertinent et complet.

– Confirmez vous que, quel que soit le choix (option prélèvement libératoire OU régime normal), une fois la 2042 C Pro remplie, il n’y a aucun montant à reporter sur la 2042 ?

– Concernant le changement d’option (passer du prélèvement au régime normal OU inversement) faut-il s’adresser à l’Urssaf uniquement ou doit-on en informer les Impôts ?

Merci.

Bien cordialement.

Serge

Bonjour,

Oui la 2042 c pro suffit. La 2042 peut être nécessaire si vous avez payé des prélèvements à la source afin qu’on vous les rembourse. Le changement se passe auprès de l’urssaf uniquement oui.

Cordialement.

Bonjour,

Je suis artisan autoentreprise en micro BIC ( création textile et retouches ),

Je ne facture que de la prestation de services.

J’ai quitté depuis 2020 le prélèvement libératoire de l’impôt.

Pour la dernière déclaration d’impôt j’ai donc rempli en revenus industriels et commerciaux la case 5KP ,

mais je me retrouve avec csg et Presta sociale 17,7% de revenus fonciers à payer. Donc j’ai été considéré en location meublés.

Savez vous quelle case aurais je dû remplir ?

Merci de votre retour.

Cordialement

S. C.

Bonjour,

Je pense que vous avez rempli la case 5HY à tort comme expliqué dans l’article; si c’est le cas il faudrait corriger. Les charges sociales sont normalement payées via la déclaration URSSAF.

Cordialement.

Bonjour, le fisc a appliqué à mes revenus micro BNC (déclaration 2021 sur revenu 2020) Les prélèvements sociaux CSG CRDS et prélèvement de solidarité (17,2% au total). Est-ce normal ? Ça fait doublon avec le prélèvement de l’URSSAF d’ailleurs, que dois je faire svp ?

Bonjour,