Investir dans l’immobilier locatif reste une opportunité utilisée régulièrement par les français. La déduction des travaux sur le revenu foncier permet de réduire la base imposable de manière conséquente, notamment pour les contribuables faisant le choix d’investir dans l’ancien avec rénovation. Qui dit aubaine fiscale dit règles compliquées et contrôles réguliers. Nous allons voir en détail quels sont les travaux déductibles des revenus fonciers. Je vous expliquerai comment trouver le cas des travaux spécifiques à votre situation et reste disponible en commentaire.

Sommaire

Déduire les charges et travaux des revenus fonciers : comment ça marche?

Nous nous intéressons ici aux locations louées en vide; le régime meublé étant régi par des textes différents. Pour les explications sur les différences entre les régimes, le choix fiscal et les charges déductibles autres que les travaux, je vous invite à consulter mon article sur la fiscalité du loueur vide.

Les travaux déductibles sur un locatif en vide sont codifiés dans le Bulletin Officiel des Finances Publique n°20-30-10-20140203 et font l’objet de moult jurisprudences. Les travaux doivent être réalisés pour la conservation, l’acquisition, la construction ou l’amélioration d’un bien loué ou destiné à l’être si vous souhaitez en tirer un gain fiscal.

Déduire les travaux : le bien immobilier doit-être loué ou le devenir.

La déduction des travaux va réduire l’impôt de manière importante. Il faut donc que les travaux soient faits :

- soit pour rendre un bien accessible à la location.

- soit pour continuer à louer le bien dans de bonnes conditions.

Il sera donc impossible de déduire une charge concernant la résidence principale ou un bien non loué rapidement. Le fait de proposer un logement à titre gracieux (loyer nul ou sous-estimé) vous empêchera aussi de déduire les travaux. Qui plus est on s’engage sur trois ans de location dès lors que l’on demande l’avantage fiscal. Profiter de la déduction des travaux pour revendre sous moins de 3 ans entraîne un redressement fiscal automatique. Il est tout à fait possible de déduire les travaux avant que le bien soit loué si vous respectez les conditions comme je l’explique dans mon guide présenté en fin d’article.

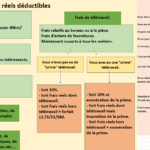

Travaux et revenus fonciers : entretien, amélioration et construction.

Le fisc classe les travaux en trois catégories.

- Les travaux de réparation/entretien.

- les travaux d’amélioration.

- les travaux de construction/agrandissement.

Il est primordial de segmenter ces trois aspects afin de savoir si vos travaux sont déductibles ou non.

Les travaux de réparation et d’entretien sont déductibles du foncier.

La première catégorie appelée « travaux de réparation et d’entretien » a pour but de maintenir ou remettre un immeuble en bon état sans modifier l’agencement. On y trouve par exemple :

- toutes les dépenses engagées dans les magasins de bricolage (peinture, robinetterie, serrure…);

- prix des diagnostiques obligatoires (amiante, performance énergétique…);

- réfection des plafonds, planchers, escaliers;

- remplacement de canalisations et éléments de radiateurs;

- remplacement de la chaudière;

- cuisine aménagée;

- remise en état de l’installation électrique;

- etc

Aucun problème pour cette première partie, les travaux sont déductibles et il suffit de conserver les factures. En clair, toutes les dépenses liées à la rénovation courante de votre bien sont déductibles.

Les travaux d’amélioration réduisent aussi le revenu foncier.

La seconde catégorie : « amélioration »; ce sont les travaux qui apportent un élément de confort à l’immeuble ou l’adapte aux conditions modernes sans modifier sa structure. Ils sont tous déductibles. D’après les jurisprudences, on peut déduire :

- agrandissement des fenêtres;

- reprise des fondations;

- réfection du trottoir attenant à la propriété;

- réparation de la toiture sur un immeuble sans augmenter sa surface;

- réfection de toute l’installation électrique

- etc

La difficulté technique va être de différencier cette catégorie de la suivante.

Les travaux de construction et d’agrandissement ne sont pas déductibles.

Les travaux qui vont modifier la surface habitable ou accroître le volume du bien sont dits « de construction ». Dès lors, le fisc en interdit la déduction puisqu’il considère qu’ils vont augmenter la valeur du bien. Les impôts ne donnent pas beaucoup plus de précisions sur la nature de ces travaux. On peut citer quelques jurisprudences afin que vous puissiez les identifier au mieux :

- transformation d’un étage d’immeuble qui a nécessité la démolition et la reconstruction des murs principaux;

- démolition et réfection des toitures, des planchers et des plafonds pour un aménagement des locaux totalement différent du bien initial avec déplacement des cloisons;

- restructuration complète des sols, planchers et plafonds d’une maison avec augmentation des pièces et de la surface habitable;

- etc

Comment savoir si des travaux sont déductibles ou non des loyers?

Les investisseurs identifient facilement les travaux d’entretien déductibles mais la limite entre amélioration (déductible) et construction (non déductible) est parfois peu claire. Afin d’être certain de pouvoir déclarer vos travaux dans la déclaration 2044, vous avez trois solutions :

- Je joins le texte en vigueur ci-dessous. Vous y trouverez le détail exact de ce qui est possible ou non avec la liste des travaux déjà classés selon les anciens jugements.

- Vous pouvez interroger le fisc depuis votre espace en ligne impot.gouv.

- Je réponds en direct à vos questions sur la conférence dédiée aux travaux ! Vous pouvez regarder le replay et poser vos questions en commentaire si vous êtes abonné, je vous y répondrai directement. Voir la visioconférence sur les travaux déductibles ou non.

Il existe aussi une astuce à connaître qui réside dans le taux de TVA que vous payez. La TVA réduite à 10% est souvent synonyme de travaux déductibles. L’indicateur n’est pas viable systématiquement mais reste valable dans la majorité des cas puisque sont éligibles à ce taux les travaux d’entretien et d’amélioration.

Enfin, notez bien que l’opportunité fiscale est grande via le gain au niveau de l’impôt sur le revenu ET des prélèvements sociaux. En revanche, il vous sera impossible d’inclure les travaux déduits dans le calcul de la plus-value lors de la revente. Toute médaille a son revers et vous ne manquerez pas de constater que le revers peut être ici très coûteux si vous vendez rapidement.

Problématique fréquente : comment distinguer travaux d’amélioration et de reconstruction? Que faire sur la rénovation complète d’un bien?

Lors d’une opération de rénovation complète, il apparaît très compliqué de distinguer les travaux d’amélioration déductibles de ceux de reconstruction non déductibles. La règle établie par le fisc est limpide et respectée à chaque jurisprudence : il faut pouvoir dissocier les deux types de travaux afin de pouvoir défiscaliser les travaux d’amélioration!

Dès lors que le contribuable ne peut dissocier les travaux d’amélioration des autres, l’administration fiscale interdit toute déduction. Une notion à maîtriser en amont puisqu’il faudra prendre le temps d’établir plusieurs factures dissociant les travaux relevant de la construction de ceux d’amélioration. Impossible sinon de prouver au fisc la dissociation et rien ne pourra être déduit.

TEXTE EN VIGUEUR : BOI-RFPI-BASE-20-30-10-20140203

Guide fiscal pour la location vide classique

Guide fiscal pour la location d’un bien Pinel

Partager la publication "Revenu foncier : travaux déductibles des locations pour le calcul de l’impôt sur le revenu"

Bonjour

Je loue un garage en copro. j’ai payé des appels de fonds 2025 à la copro pour le plan PPPT : sont-ils déductibles en charges?

De plus ils ont été payé par mobilisation du fonds de travaux : est-ce aussi bien déductibleen charges dans ce cas?

Merci bien

Cordialement,

Bonsoir, est t’ il possible de déduire aux impots des travaux concernant l’installation d’une micro station

Merci pour votre réponse

Cordialement

bonjour, j’ai transformé deux places de parking en garages fermés. pour ce faire il a été monté un mur de chaque côté et posé deux portes de garages. ils existaient déjà le mur du fond et le toit.

ces travaux sont ils déductibles des revenus fonciers.

par ailleurs, il y avait de la hauteur sous plafond et donc j’ai fait poser à l’intérieur des garages une mezzanine pour permettre du rangement, ces travaux sont ils déductibles?

ces renseignements sont ils facturés?

merci pour votre réponse.

cordialement

Bonjour, une question me taraude; une déduction Fiscale s’applique pour du locatif pour la maison et les dépendances ?? Je lis qu’un bâtiment à vocation professionnelle ne peux pas être éligible à des déductions pour travaux. En l’espèce, il s’agit d’un fermier qui utilise des dépendances pour son travail.

Bonjour,

Il y’a effectivement quelques groupes de travaux non déductibles si on loue à un pro alors que sur les particuliers ça passe.

Bonjour, je loue un bien en non meublé; si j’installe des panneaux solaires à destination du locataire, pour lui faire baisser sa facture d’électricité (et peut être aussi ameliorer le DPE) puis je le déduire comme travaux d’amélioration du logement? Merci!

Bonjour,

Il faudrait vérifier sur le texte en vigueur à la fin de l’article mais je suis quasi certain que ça passe comme travaux d’amélioration.

Bonjour,

Est-il possible de payer intégralement des travaux déductible en année N, mais de les déduire au régime réel de manière lissée sur les années N / N+1 / N+2 ?

Cela permettrait de ne pas avoir seulement un premier exercice déficitaire, mais de lisser l’impôt et les prélèvements sociaux sur 3 ans.

Merci pour votre retour.

Corentin

Bonjour,

Non malheureusement, on retient uniquement la date de paiement.

Cordialement.

Bonjour , faut-il nécessairement un numéro de SIRET pour faire du LMNP (en location saisonnière )

Bonjour,

Au micro-bic non, mais au réel oui !

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour , faut-il nécessairement un numéro de SIRET pour faire du LMNP (en location saisonnière )

Bonjour,

Nous avons acheté un bien en 2023 pour location en nue. loi Pinel.

mais nous n’avons pu que le louer en janvier 2025 suite à des dégâts des eaux rendant inlouant notre bien pendant 2024. Nous avons eu des dépenses en 2024: électricité, de gaz, frais de relance pour lettre recommandé, petits frais de travaux…

est-ce possible d’imputer les charges nommées ci-dessus dans la case 224 de la déclaration de revenu foncier ?

merci d avance pour votre retour

Myriam GUITTON

Bonjour,

Je loue un appartement d’un immeuble géré par un syndic.

Selon votre article, je peux donc déduire (en tenant compte de ma Quote-part) les frais d’entretien mensuel de l’immeuble tel que la femme de ménage et les travaux de peinture qui ont été effectué pour la remise en état des parties communes ?

Si oui, pour connaître précisément par exemple le coût de la femme de ménage annuel, je dois regarder le pv de l’assemblée générale de copropriété que nous fait parvenir le syndic, c’est bien cela ?

Cdt.

Que se passe-t-il si pas assez de charges les années suivantes quand on passe au réel ?

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

bonjour

Je loue un bien bien vide et je voudrais savoir si je peux déduire la fourniture et pose de volet roulant en pvc. Facture daté en 2023 avec un acompte versé et travaux effectué en 2024.

Merci d’avance

Bonjour,

Les dépenses 2023 devaient être déduites l’an dernier. Il faut faire une rectif (courrier de correction et démarche dans mon guide sur les locations vides si vous l’avez).

je fais d’importants travaux de rénovation , mais 6 cases pour les justifier n’est pas suffisant . comment faire?

Peut on grouper et mettre un chiffre global . par exemple montant total de cuisine +placo . Difficile à ce moment de mettre une date exacte et le montant séparé de chaque dépense . J’ai bien entendu toutes les factures

OUi bien sur vous pouvez grouper.

la location compteur et consommation EDF ainsi que location compteur eau et consommation sont t’elle déductible des impôts pour la location d’un hangar loué à une entreprise Merci!

Bonjour,

Je suis propriétaire d un appartement actuellement loué (non meublé).

Je souhaiterais savoir si je fait de changer l porte actuelle pour une porte blindée peut être déductible des impôts ?

Merci d’avance

Cordialement

Pauline

Bonjour,

Je pense que oui mais vous pouvez interroger le fisc en amont.

Bonjour,

Je vais rénover la salle de bain d’un appartement loué en meublé. Est-ce que je peux déduire les travaux des impôts.

Merci pour votre réponse.

Cordialement

Bonjour,

Pour le meublé c’est différent car les travaux peuvent varier entre déduction ou amortissement. Si vous êtes au régime réel, vous devez avoir un professionnel qui gère et c’est lui qui vous orientera pour la déduction. Vous avez 2 formations sur le meublé dans la rubrique « formation » où on a expliqué tout cela.

Demande de confirmation sur la nature des travaux d’amélioration – Projet d’achat et de rénovatio

Monsieur,

Nous avons, avec mon conjoint, un projet d’achat d’une maison de ville composée comme suit :

RDC: local commercial

1er étage (environ 80 m²) : un grand plateau comprenant une cuisine, un salon, deux chambres, un espace bureau et une salle d’eau avec toilettes.

2e étage (même superficie) : un grand salon avec insert, une cuisine séparée, deux chambres, une salle de bain avec toilettes et un autre WC séparé.

Nous envisageons d’effectuer les travaux suivants pour les 1er et 2e étages :

Changement des menuiseries existantes,

Mise aux normes de l’électricité et de la plomberie,

Remplacement du système de chauffage,

Enlèvement de la tapisserie et application de peinture,

Ponçage etvernissage des planchers en bois,

Rénovation des salles de bain et des cuisines (mobilier inclus),

Éventuelle modification de cloisons intérieures afin de redimensionner certaines chambres sur le 1er étage. Aucune modification de cloison pour le 2 étage.

Notre objectif est de louer ces deux niveaux en appartements distincts. Aujourd’hui, cette maison est vendue sous une seule entité fiscale.

Nous souhaiterions savoir si ces travaux peuvent être considérés comme des travaux d’amélioration au sens de la notice de la déclaration des revenus fonciers au réel (CERFA 2044), et donc déductibles fiscalement.

Par ailleurs, nous envisageons également d’installer des compteurs d’eau et d’électricité séparés pour chaque espace afin de faciliter la gestion des locations. Pouvez-vous nous confirmer si ces frais entrent également dans la catégorie des travaux d’amélioration déductibles ?

Dans l’attente de votre retour, nous vous remercions par avance pour votre éclairage sur ces points.

Cordialement, Elodie

Bonjour, nous sommes propriétaires d’un

Appartement en copropriété. Suite à des travaux d’entretien sur des écoulements de la toiture qui ont été sous dimensionnés et qui ont engendrés des entrées d’eau et des dégradations, il a été décidé de refaire la couverture complète. J’ai réglé 2 échéances appel de fonds réfection toiture (réglées au syndic en 2023), ai je la possibilité de le déduire de mes impôts svp ?

Bonjour,

Oui je pense que ce sont surement des travaux déductibles sur un tel cas.

Bonjour,

Encore un superbe article. Merci!!!

Petite question : quid d’une facture de magasin de bricolage pour de l’isolant ?

Bonjour,

Oui sans problème sur ce type de travaux.

Bonjour

je suis propriétaire d’un appartement en location ou j’ai fait des travaux en 2023 que j’ai payé en 2024.

Je voudrais savoir si je dois déclarer le montant sur la ligne 224 des impôts sur la déclaration 2023 ou 2024.

Merci de votre aide

Bonjour,

On retient la date des travaux donc ici ce sera pour 2025 !

Bonjour Thibault,

Est il possible de cumuler travaux déductibles et pension déductible (au titre d’un logement qui serait mis à disposition gratuitement à un ascendant)? – reference de l’article de loi concerné si vous avez ?

Quelles sont les charges déductibles possibles dans ce cas pré-cités?

L’objectif serait d’acquérir un appartement avec travaux et de créer un déficit foncier en hébergeant ma mère.

Y a t’il des points d’attention à avoir?

Merci par avance.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, j’ai réalisé un investissement PINEL pour un T3 qui m’a été livré le 26/10/2023. Ayant acheté le e book, j’ai suivi vos conseils et j’ai fait installer une cuisine équipée après la livraison de l’appartement- travaux finalisés le 03/11/2023. Dans la facture de mon cuisiniste, et le détail des versements effectués, il apparait qu’un acompte de 1000 € a été payé et encaissé le 28/04/2022 : cela signifie-t-il que je ne pourrai pas déduire ce montant de mes charges car la somme a été payée en 2022 et non en 2023 ?

Bonjour,

Dans les faits oui, vous comprenez pourquoi vu que vous avez bien compris l’ebook. Dans la pratique, les risques sont minimes (voir la conférence sur les travaux si vous êtes abonné : https://www.corrigetonimpot.fr/formation-quels-travaux-deduire-des-impots-si-je-loue-un-bien-immobilier-meuble-ou-vide/) et beaucoup déduisent ainsi.

Bonjour je suis propriétaire d’un studio qui est en location. Je voudrais faire mettre un store banne. Est-ce que je peux le déduire dans les impôts ?

Merci

Bonjour,

Je loue un local commercial qui se trouve, au rez de chaussée, dans une maison de ville et à la même adresse que mon domicile principal. Si je fais les frais réels, est-ce que je pourrai déduire les impôts fonciers de mon logement sachant que je ne reçois que ce seul impôts foncier?

Cdlt

Merci beaucoup pour cette présentation très claire et pédagogique, très utile dans un souci de « respect des règles de notre société ».

Bonjour Mr Thibault Diringer,

Je viens de faire connaissance avec votre travail sur internet…merci d’aider les personnes par vos compétences incontournables.

J’ai 1 petite question ,je vais mettre en location pour la 1ère fois 1 petit appart oû il y a 1 sol carrelé à décaper car rempli de taches …est ce que le fait de prendre 1 société de nettoyage pour le mettre en état à la location peut permettre de retirer des impôts fonciers la facture de nettoyage.

Un grand merci d’avance pour votre reponse.

Je pense acquérir votre livre pour mieux estimer ce qui est possible de deduire vis à vis des impots

Bonjour et merci,

Cela me semble potentiellement rentrer dans les charges déductibles. Je vous conseille vivement l’abonnement : https://www.corrigetonimpot.fr/abonnement-a-corrigetonimpot-soyez-informe-et-beneficiez-des-meilleurs-outils-fiscaux/

Vous pourrez avoir l’ebook et venir aux conférences. On en fera justement sur les travaux déductibles avec les règles et textes en vigueur. Chacun pourra m’interroger sur ses travaux pour savoir si c’est déductible ou non.

Bonjour,

J’envisage de transformer une place de parking en sous sol en box dans le but de louer. Les travaux peuvent ils être considéré comme une amélioration ? Merci

Bonjour,

Pour certains oui, il y’a plusieurs règles à respecter. On fera une conférence sur le sujet en mars où j’explique tout et où je répondrai aux questions. Si vous êtes abonnée au site, je vous invite à ne pas la manquer : https://www.corrigetonimpot.fr/abonnement-a-corrigetonimpot-soyez-informe-et-beneficiez-des-meilleurs-outils-fiscaux/

Bonjour.

Je suis propriétaire d’une maison que je propose à la location.

L’été dernier, nous avons constaté (lorsque qu’une baie vitrée de la véranda s’est détachée et est tombée : pas de blessé heureusement) que la dalle sur laquelle est fixée la véranda s’affaisse. Cela rend l’utilisation de la véranda dangereuse à long terme.

Les travaux suivants sont prévus : retirer la véranda, casser la dalle, refaire une dalle et installer une nouvelle véranda. La nouvelle véranda sera strictement identique à la précédente mais, sera plus isolée.

Les impôts me disent que ces frais ne sont pas déductibles (car de construction). En lisant votre article, j’ai l’impression du contraire (frais d’entretien).

Pourriez vous me donner votre avis s’il vous plaît?

Merci beaucoup.

Bonjour,

Je vous invite à suivre la conférence sur les travaux déductibles où je me prononcerai sur les cas pratiques. Je note le votre qui sera traité : https://www.corrigetonimpot.fr/formation-quels-travaux-deduire-des-impots-si-je-loue-un-bien-immobilier-meuble-ou-vide/

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour

J ai louer depuis janvier un local commercial en tant que bailleur

Dont la vitrine est HS simple vitrage porte vétuste

Et condensation a l intérieur

J ai fait un devis pour changer cette vitrine

Je voudrais savoir si je peux déduire du foncier cette année c’est travaux

Si il y a des normes a respecter

Cordialement

Bonjour,

Cela me semble éligible mais attention sur les baux commerciaux il y’a des particularités. Je vous conseille d’envisager l’abonnement : https://www.corrigetonimpot.fr/abonnement-a-corrigetonimpot-soyez-informe-et-beneficiez-des-meilleurs-outils-fiscaux/

On fera une conférence courant mars avril sur les travaux déductibles et vous pourrez poser vos questions en direct.

Bonjour

Merci pour vos précieux conseils

J ai fait des travaux sur un bien locatif , j ai acheté les matériaux et fait travailler un micro entrepreneur

Mais sur certaines factures L adresse de facturation est ma RP mais avec une adresse de livraison sur la RL est ce recevable pour le fisc ou faut il avoir impérativement l adresse de facturation sur la RL ? merci

Bonjour,

Cela dépendra ici de la personne qui fait le contrôle si cela arrive un jour. Normalement cela devrait passer.

Bonjour,

je possède une grange (Sci) avec ma fille 50/50, nous avons du refaire la toiture car elles était effondrée par la vétusté.

Faut-il déclarer les matériaux car la main d’œuvre a été fourni par un professionnel.

Et pour la déclaration, le montant doit est divisé par deux pour nos I.R respectifs ?.

Bonjour,

Oui tout à fait pour vos deux questions.

Bonjour,

J’ai une maison que je loue et j’ai aménagé une penderie avec accessoires ( rideau, barre de rideau…etc)

Puis je les déduire de mes impôts ?

Merci pour votre réponse

Bonjour,

OUi je pense que vous pouvez tenter de les déduire, les ameublements qui n’ont pas vocation à bouger de la maison sont déductibles.

Nous rénovons complètement un pavillon.Pour effectué les travaux nous consommons de l’électricité,les factures sont elles déductibles.Merci

Bonjour,

Il me semble que le texte ne l’autorise pas, vous l’avez à la fin de l’article et pouvez vérifier.

Bonjour

J envisage l’installation de panneaux photovoltaique pour l’autoconsommation et la vente du surplus de l’électricité produite. Est ce que d’après vous, les travaux relatifs à la pose de panneaux photovoltaique sont déductibles des revenus fonciers (sachant que l’immeuble ou j’envisage ce projet est loué) ?

Je vous remercie par avance pour votre réponse

Philippe

Bonjour,

JE n’ai pas eu le cas. Il y’aura une conférence sur les travaux déductibles le 7 mars que je vais publier dans la semaine. Si vous êtes abonné, venez y assister et je répondrai à toutes les questions en direct, on étudiera ce point si c’est demandé. https://www.corrigetonimpot.fr/abonnement-a-corrigetonimpot-soyez-informe-et-beneficiez-des-meilleurs-outils-fiscaux/

Bonjour,

Je suis propriétaire d’un appartement dans lequel j’ai vécu 3 ans. A mon entrée dans le bien, j’ai investi dans une cuisine équipée et un certain nombre d’équipements dépassant les 1000€ (canapé, meubles, etc.).

Je souhaite le mettre en location meublée. Est-il possible de déduire fiscalement le coût de ces travaux/meubles, en tenant compte de l’amortissement (ex : faire démarrer l’amortissement à la 4ème année pour la cuisine, vu qu’elle a été installée en 2020) ?

Merci de votre retour.

Bonjour,

Non c’est impossible d’autant que les travaux auraient dû être déduits par le passé. En revanche, l’amortissement peut débuter l’année de transition en s’y prenant correctement. On l’a évoqué dans la dernière visioconférence sur le meublé https://www.corrigetonimpot.fr/formations-comment-optimiser-et-declarer-son-bien-meuble-au-regime-reel/

Bonsoir

Nous sommes propriétaires d’un appartement que nous louons depuis 8 ans maintenant et nous souhaitons faire installer une PAC.

Si nous récupérons cet appartement pour en faire notre résidence principale, peut-on déduire les travaux ?

Bonjour,

Non c est impossible.

Cordialement.

Bonjour

je suis propietaire d ‘un local commercial au rdc d’un immeuble en co propriete

nous avons du refaire une partie de la toiture l’an dernier ,et cette année une reprise du sol de certains appartements car cela correspond au plafond de mon local commercial ( donc dangeureux)

puis je tout deduire des impots

merci de votre retour

Bonjour,

Si le local est loué vide, vous verrez la déduction via la ligne 229 en déduisant les charges de copro.

Le changement de moteur d’un volet électrique par un moteur hybride est-il déductible en Pinel ? Merci.

Bonjour,

Je pense que c est bien déductible en location vide, que ce soit Pinel ou non.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Vous indiquez au départ de cet article qu’il ne concerne que la location vide. Avez-vous fait un article sur les travaux déductibles en location meublée. Je voudrais en effet mettre aux normes l’électricité ainsi que de nouvelles fenêtres dans un vieil appartement pour pouvoir ensuite le louer meublé et aimerait savoir si je pourrais déduire le coût sur mes impôts.

Merci à vous

Bonjour,

Je n’ai pas sur le meublé puisque qu’avec l’amortissement et la nécessité du comptable, tout change. Je vous conseille de suivre cette conférence où on explique tout cela : https://www.corrigetonimpot.fr/formations-comment-optimiser-et-declarer-son-bien-meuble-au-regime-reel/

Bonjours

Nous avons réaliser des travaux dans la maison que nous louons on a laisser faire une cloture ma question et pouvons nous déduire les travaux sur les impôts.

Cordialement

Bonjour,

Pour les travaux extérieurs, j’ai mis les modalités ici : https://www.corrigetonimpot.fr/jardinage-deduire-impot-revenu-foncier-loyer/

Bonjour,

J ai vendu un appartement que j’ai rénové totalement 70000€, pour être ma résidence principale.

Finalement, je l ai vendu sans jamais y habiter ni louer, le notaire à déduit donc les 70000€ de travaux, deux ans plus tard le fisc m a corrigé la déclaration en me comptant que 15000€ de travaux et me demandant de payer 30000€!!.

Que faire ???

Merci beaucoup

Bonjour,

Il faudrait que je vois le détail pour voir si c’est un redressement sur la plus-value imposable ou sur des travaux déduits à tort des revenus fonciers. La première option parait possible pour vous sous conditions mais la seconde non et aurait engendré un redressement.

Bonjour,

Les travaux non réalisés par des artisans, peuvent ils être déduits tant qu’on peut présenter des factures d’achat de matériaux?

Cordialement.

Bonjour,

Oui tout à fait.

Cordialement.

Je loue un appartement vide je dois changer les volets roulants es q j peux les déduire de mon revenu foncier cordialement

Bonjour,

Oui il me semble que c est dans la liste des déductions possibles.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Je me permets de vous contacter pour avoir un éclaircissement.

Un local commercial se trouve dans un immeuble de deux étages. Au RDC le local en question , au 1er et au 2ème des appartements à usage d’habitation, tous les deux loués.

En cas de travaux, pour aménager le local commercial en appartements sans toucher au gros œuvre, ni augmenter la surface de l’immeuble; les travaux engagés sont ils déductibles des revenus fonciers?

Merci par avance pour vos réponses,

CDT,

OSTER

Bonjour,

Un grand merci pour toutes ces precisieuse informations.

Je voudrais savoir si les dépenses d’isolation des murs et combles pouvaient êtres déductibles des revenus fonciers ?

Merci par avance

Bonjour,

Il faut vérifier sur le texte mais je suis quasiment certain que oui. Je vous conseille vivement de bien lire mon guide sur la location vide pour tout optimiser.

Bonjour,

Je possède des garages pour une surface de 1000M² que je vais équiper de box individuels

Ces box sont ils déductibles

Bonjour, je ne trouve pas les renseignements concernant les travaux dans une maison destînee à une location meublée saisonnière. Qu’est ce qui peut être déduit?

Nous avons beaucoup de travaux d’amélioration : chauffe eau, sanitaires obsolètes, piscine dont toute la mosaïque est à changer ( plus de 20000 € de travaux) , ouverture de fenêtres plus grandes mais surtout changement de fenêtres simple vitrage et fenêtres double vitrage…

D’autre part les règles de ce qui peut être déduit sont elles les mêmes pour une location d’un meublé en Espagne?

Merci pour votre aide

Bonjour,

Vous pouvez aller dans la rubrique « immobilier » puis « lmnp » pour ce sujet. La déduction est possible mais sur le meublé il faut absolument un expert-comptable pour le faire.

Bonjour,

Merci pour ce site très instructif.

je viens de faire construire une maison pour la louer. la mise en peinture des murs et la pose des revêtements de sol pour les chambres sont-elles déductibles des revenus fonciers?

Merci d’avance

Oui tout à fait si le bien n’est pas prêté, habité et qu’il est loué dès qu’il est habitable. C’est aussi le cas pour les 4 charges liées au prêt. Je vous conseille vivement mon ebook qui explique tout cela.

Cordialement.

Bonjour

Merci pour votre site, il est géniale.

J’ai un appartement que je loue avec une grande terrasse plein sud. Est il possible de poser un store banne et/ou une climatisation réversible ( syndic est d’accord) et de la déduire au titre de l’amélioration comme équipement de confort nouveau (adapté aux conditions de vie moderne).

Pour info j’ai déjà des doubles vitrages.

Merci d’avance

Ginie

Bonjour,

Sur ce point le texte ne précise rien, c’est à vous de juger et vous verrez si le fisc tente de venir discuter du sujet ou non.

Bonjour,

Merci pour ce site très instructif.

je viens de faire construire une maison pour la louer. la mise en peinture des murs et la pose des revêtements de sol pour les chambres sont-elles déductibles des revenus fonciers?

Merci d’avance

Bonjour,

Oui sous conditions ce sont des charges déductibles avant location, je vous conseille vivement de lire mon guide sur la location vide pour ne rien perdre de ces optimisations.

Bonjour

Peut on deduire les travaux d’entretien d’un bien loué sur une plateforme et declaré en micro BIC non professionnel ?

Merci d’avance pour votre retour.

Bonjour Thibault, tout d’abord merci pour ton site intéressant qui apporte une aide non négligeable.

Si j’ai une facture comportant des éléments déductibles et des éléments non déductible…Est-ce que je peux déduire uniquement ceux qui le sont dans ma déclaration ? Toute la facture? Ni l’un ni l’autre?

Merci pour ta réponse.

Bonjour,

J ai réaliser des travaux pendant plusieurs mois pour rénover une maison, puis je déduire les factures d’électricité et eau nécessaire à la réalisation des travaux.

Bien cordialement

Laurent

Bonjour,

Le matériel domotique (ampoule Philips Hue, box Somfy, routeur wifi, …) est-il déductible comme travaux d’amélioration svp ?

C’est pour faciliter le maintien à domicile d’une personne handicapée.

Merci d’avance

Bonjour,

Je viens d’acheter un appartement et, tout au long de la location, je souhaite le domotiser moi-même pour faciliter le maintien à domicile des personnes handicapées et/ou âgées.

L’achat du matériel est-il déductible en tant que travaux d’amélioration ?

Merci d’avance

Bonjour,

La chaudière de notre logement en location Pinel a eu un souci en 2022 et a nécessité une intervention pour sa remise en état. Nous avons payé les travaux à l’entrepreneur via l’agence gérant notre bien, et les travaux nous ont ensuite été remboursés par le locataire. Ces travaux sont-ils déductibles de notre revenu foncier? Ou, partant du principe qu’ils nous ont été remboursés par le locataire, nous ne devons pas les déclarer? Merci pour votre aide et bravo pour votre guide qui nous a été d’une grande aide pour notre déclaration.

Bonjour, je viens de changer la porte d’entrée chez mon locataire. Est ce que je peux déduire le montant de mes revenus fonciers en sachant que je ne renouvellerai pas le bail l’année prochaine parce que ce logement deviendra ma résidence principale. En déduisant le montant des travaux je ne passe pas en déficit foncier, est ce que le principe de la location de plusieurs années après la déduction s’applique si on n’est pas est déficit foncier ?

Bonjour,

J’ai rénové mon bien (résidence principale acquise en octobre 2021) des travaux ci-dessous:

– changement de cuisine octobre 2021 (montage réalisé par moi)

– changement de 2 climatiseurs en octobre 2021 (société)

– rénovation d’une salle de bain octobre 2022 (travaux réalisés par moi)

– création d’une terrasse en deck septembre 2022 (travaux réalisés par moi)

Je vais loué mon bien en location meublée à partir du 1er Juillet 2023, puis je encore déduire du réel les travaux engagés? Quelle est la durée acceptable par le fisc?

Je vous remercie pour votre aide

Bonjour

Merci pour ces informations

Je loue une maison en nu

Le chemin qui permet d’accéder à la maison est à refaire car compléter cassé et en crevasse

Le locataire demande une remise en état

Est ce que ce genre de travaux peut entrer dans l’amélioration et déduction des impôts

Bonjour, j’ai acheté une maison avec au rdc une cuisine, une chambre et une douche ouverte sur la chambre. Accolé, il y a un appentis. L’appentis est communiquant avec la maison. Je souhaite déplacer la chambre + douche dans l’appentis et utiliser l’espace de l’ancienne chambre pour un salon. Ces travaux sont ils déductibles? (isolation de l’appentis, installation de la douche) Merci pour votre retour. Cordialement

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonsoir,

J’ai acheté un bien immobilier en Octobre 2021 avec l’objectif de le louer . Ce bien nécessitait de gros travaux de rénovation qui ont débutés en novembre 2021 jusqu’en mars 2022. De nombreuses malfaçons ont été constatées suite aux travaux et l’entreprise a « disparu » de la circulation, ne répondant pas aux multiples relances de ma part. J’ai saisi un avocat qui a relancé l’entreprise sans succès. Après plusieurs mois perdus, nous avons décidés de faire appel à une autre entreprise pour terminer les travaux. Ceux ci ont été effectués entre octobre 2022 et janvier 2023. J’ai donc des factures correspondantes aux travaux qui s’étalent de fin 2021 jusqu’à début 2023. Puis je déduire de ma déclaration d’impôts 2023 l’ensemble des travaux depuis 2021 ?

En vous remerciant

Bien cordialement

Bonjour M. Diringer

Merci pour votre réponse. Cependant, merci de me préciser s’il y a une législation qui impose (ou pas) les Syndics à devoir fournir ces informations , qui, sans elles, rendent impossibles toute déduction sur les revenus fonciers. Votre réponse me servira d’argumentation et m’aidera dans mes contacts avec le Syndic.

Je vous remercie par avance pour votre aide.

A ma connaissance non mais je suis spécialisé sur la fiscalité et cette question relève plutôt du juridique. Si quelqu’un a la réponse?

Bonjour,

J’ai fait effectuer des travaux de réparation de mon appartement : remplacement du carrelage suite à malfaçon.

Dans le formulaire 2044, ligne 400, je ne dispose pas d’assez de place pour indiquer tous les fournisseurs.

Comment compléter ma liste ?

De plus, comment indiquer l’indemnité versée par l’assurance ,( inférieur aux coûts réels !) car il me semble normal de la déduire de mes frais .

Déjà merci pour votre aide.

BOnjour,

L’important est que le total est ligne 224 soit le bon. Si il n’y a pas de cadre en 400 ce n’est pas grave, vous pouvez grouper plusieurs factures. Le fisc saura demander les documents s’il le souhaite.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Merci par avance 🙂

Les travaux de ravalement pour un local commercial (crèche) dans un immeuble en copropriété sont-ils déductibles pour une SCI à l’IR ?

Bonjour,

Je suis propriétaire bailleur d’un bien que je loue et dont j’assure moi-même la gestion.

La copropriété a engagé d’importants travaux qui sont déductibles de mes revenus fonciers.

J’ai besoin de connaître les factures avec leur montants que le Syndic a réglé entre le 1er janvier et le 31 décembre 2022.

J’ai demandé au Syndic qui gère la gestion de l’immeuble de me fournir ces éléments, mais je sens une mauvaise volonté à me les fournir.

Pouvez-vous me préciser quelles sont les obligations d’un Syndic dans ce domaine ? Cette prestation peut-elle être payante ou pas ?

Merci d’avance,

Cordialement.

Bonjour,

C’est malheureusement un enfer pour tout le monde… parfois ils font payer, parfois il faut les relancer 1000 fois pour avoir l’information. Je n’ai malheureusement pas de solutions alternatives.

Bonjour

J’ai fait construire un studio sur ma propriété que j’ai loué en partie sur l’année 2022 par AIRBNB notamment.

J’ai fait un emprunt sur 15 ans.

Mon conseiller bancaire m’avait précisé que le régime réel serait certainement plus intéressant mais un ami comptable me dit que mes charges n’atteignent pas la moitié de mes recettes et me conseille donc de rester en micro-bic.

Sauf que, il ne calcule pas du tout l’amortissement du bien. Par ailleurs, j’ai fait poser une cuisine équipée et un adoucisseur. Est-ce que ces installations ne rentrent pas dans les charges déductibles ?

Merci de vos réponses et de l’ensemble de vos conseils très bien détaillés,

Cordialement.

Bonjour,

Cet article concerne le vide, vous avez des articles sur le meublé dans « immobilier » puis « location meublé LMNP ». Il faudrait effectivement vérifier ce qui est le mieux entre les deux et un expert-comptable est obligatoire comme expliqué dans les articles.

Bonjour,

J’acheté une maison de rue, dans la quelle j’ai créé 3 appartements.

Il y a t’il des travaux que je puisse défiscaliser ?

Merci d’avance

Cdlt

Bonjour,

Si le bien n’a pas été habité, prété ou loué et que les travaux sont nécessaires pour louer vide alors on peut déduire tout ce qui est expliqué dans l’article.

Bonjour

je suis propriétaire d’un appartement non meublé que je loue; le syndic a voté un ravalement de façade et remplacement des gardes corps; J’ai du débourser + de 5000€

puis-je les déduire dans les frais et charges dépenses de réparation??

Bonjour,

Il me semble que le ravalement de façade fait partie des travaux acceptés en déduction dans le texte joint à la fin.

Bonjour, le prix d’une porte de garage pour fermer la place qui a la base est un emplacement de parking est il déductible en travaux d’amélioration ? en effet avec la porte le locataire dispose d’un local fermé ce qui est nettement plus confortable.

Bonjour,

s’il n’y a rien dans le texte, c’est une question d’interprétation. Personnellement j’ai envie de penser que non mais c’est tout à fait possible que le fisc pense le contraire. A vous de décider j’en ai peur.

bonjour

savez vous si la pose de panneaux solaires peut être considéré comme travau d’amélioration?

Bonjour,

A vérifier dans le texte mais j’ai peur que ça ne rentre pas; cela étant je ne suis pas certain.

Cordialement.

Pour la déduction de travaux sur les revenus locatifs, quel est l’élément qui détermine l’exercice sur lequel déduire : la fin des travaux, la facturation, le paiement ?

Bonjour,

C’est la date de paiement, je vous conseille vivement mon guide pour bien tout optimiser.

Bonjour, nous avons demandé une réhabilitation d une grande en habitation et nous le louons en meublé de tourisme depuis décembre 2022 ! Pour la déclaration aux impôts fonciers , dans quelle catégorie le mettre , construction neuve ou changement d affectation ….. Y a t’il autre chose a faire et a savoir ? Merci

Bonjour,

J’ai écrit un article sur le sujet ici : https://www.corrigetonimpot.fr/obligation-de-declarer-vos-biens-immobiliers-sur-le-site-des-impots-en-2023/

Bonjour puis je deduire des impots l’achat d’un nouveau luminaire dans une location nue en cours de bail svp

Merci par avance

Cordialement

Bonjour,

Si c’est un luminaire fixe je pense que oui car il ne bougera plus jamais de la maison louée et est nécessaire à la location. Par contre si c’est quelque chose qui bouge (type lampe de salon ou de table de chevet), c’est à votre appréciation car le fisc peut l’accepter ou y voir un abus selon le cas.

Bonjour,

J’ai acheté un appartement en VEFA pour le louer en profitant du dispositif Pinel. Il a été achevé en janvier 2023.

J’ai versé des acomptes en 2020 pour des travaux modificatifs (travaux d’amélioration) dont la facture définitive sera établie en Mars 2023.

Si j’ai bien compris vos différents articles (et votre guide Pinel), le montant de ces travaux est déductible des revenus fonciers (car réalisés/facturés après la date d’achèvement du bien) : aurais-je du/pu déclarer ces acomptes en tant que charges déductibles sur la déclaration 2021 des revenus 2020 ?

Si oui, puis-je demander un correctif aux impôts (en me basant sur le courrier contenu dans votre guide) ?

Si je ne peux pas demander de correctif (ou si je prenais la décision de ne pas le demander), j’imagine que je pourrais quand même déclarer le solde de ces travaux sur ma déclaration 2024 des revenus 2023 ?

Merci pour votre réponse,

Bien cordialement

Bonjour,

Attention c’est la date de paiement qui compte comme indiqué dans le guide. En général, les TMA sont payés avant achèvement et donc impossible à déduire. Seules les factures payées après l’achèvement donc après janvier 2023 ici sont déductibles et ce sera sur la déclaration des revenus fonciers 2024.

Cordialement.

Bonjour Mr Diringer,

Merci beaucoup pour votre réponse !

Néanmoins, quelque chose m’interpelle.

Prenons l’exemple de la cousine équipée (probablement moins litigieuse que les TMA) :

– Mars 2022 : Commande chez le cuisiniste et versement d’un acompte de 2000 €.

– Janvier 2023 : Achèvement du bien (appartement).

– Févier 2023 : Livraison du bien (appartement).

– Mars 2023 : Livraison et installation de la cuisine, réception de la facture finale et paiement du solde (4000 €).

Si j’ai bien compris, comme l’acompte (2000 €) a été versé avant l’achèvement du bien, ce n’est pas une charge déductible ? Contrairement au solde (4000 €) ?

Alors sur quelle déclaration (revenus 2022 ou 2023) et à quel endroit cet acompte pourrait-il être pris en compte fiscalement parlant ?

Merci d’avance,

Bien cordialement

Oui on a des cas particuliers où le texte ne précise rien. C’est un des cas où comme indiqué dans la mise à jour de l’ebook il faut interpréter et décider vous même. Certains déduisent tout, d’autres rien et d’autres la moitié. En cas de contrôle tout dépendra de la discussion avec le fisc et si un jour un contribuable et le fisc ne sont pas d’accord et portent ça en justice on aura enfin le fin mot de l’histoire avec une jurisprudence. Quoi qu’il en soit si vous optez pour une déduction, n’oubliez pas de respecter les autres conditions pour déduire la cuisine notamment sur le bail comme mis dans l’ebook.

Cordialement.

Merci beaucoup pour vos réponses.

Je craignais de tomber dans un cas particulier, vous me le confirmez.

Dernière question : est-il judicieux d’interroger le fisc sur le sujet avant d’établir sa déclaration ?

Bien cordialement

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Je suis propriétaire d’un appartement qui est actuellement ma résidence principale.

Nous allons refaire la toiture de l’immeuble en mars prochain et l’appartement sera loué en location nue probablement à partir de juillet (nous déménageons).

Pourrais-je déduire les travaux de toiture de mes charges sur ma déclaration alors que les travaux ont été réalisés lorsque j’étais occupant du logement?

Merci pour votre réponse,

Bonjour,

Non c’est impossible. Il faudrait partir puis faire les travaux en pouvant justifier que ce soit nécessaire pour louer et louer dans la foulée pour pouvoir les déduire. Je vous conseille vivement mon guide sur la location vide pour tout optimiser.

Bonjour Thibault et tout d’abord bravo pour l’ensemble de votre travail de vulgarisation !

J’ai acheté en Juin 2021 un immeuble dans l’ancien (un local commercial de 100 m2 au RDC / un appartement de 100 m2 a renover au 1e etage / des combles de 68 m2 au 2e etage / une longere attenante-ancienne grange de 60 m2 au sol). Ce bien est destiné à l de l’investissement locatif : location vide au régime réel pour le local commercial et pour les combles (restaurés en un appartement de 68 m2).

J’ai réalisé plusieurs travaux de rénovations avec un artisan polyvalent au cours de l’année 2021 suivant l’acquisition :

– un premier acompte de facture de 17 390 euros (renfort de la charpente de la grange, changement fenetre double vitrage partie commune, facilitation acces sdb premier etage notamment…) qui rentre dans le cadre des TRAVAUX D’AMELIORATIONS et permet de creer une deduction d’impot (formulaire 2044).

– un deuxieme acompte de facture de 19650 euros dans le cadre de la creation d’un appartement dans les combles (pose sdb, canalisations, elec, vmc, cloisons etc) sans augmentation de surface : je ne sais pas dans quelle cadre rentre cette enveloppe travaux (amelioration/deductible ou construction/non déductible).

Les travaux ont par la suite continué en 2022 (finitions : creation cuisine equipees, pose sol stratifié, peintures…) et la première location aura lieu en Juillet 2022. C’est également déductible d’après le site des impôts.

De plus, la transaction immobiliere ayant eu lieu en Juin 2021, il est possible si j’ai bien compris de déduire plusieurs charges supplémentaires : frais d’actes de notaires, assurance du credit immobilier, assurance PNO, frais d’agence immobiliere, forfait 20 euros de courrier…

En tout, cela ferait probablement plus de 40 000 euros de charges / travaux tout compris, ce qui annulerait plus d’une année d’imposition.

Aussi, ayant oublié de déclarer ces charges courantes sur l’année 2021 par méconnaissance, voici mes questions :

– l’ensemble des charges présentées ci-dessus sont-elles bien déductibles ?

– puis-je contacter la messagerie sécurisée des impots pour modifier ma déclaration ?

– que puis-je espérer si la modification de mon imposition est acceptée svp ?

Merci par avance pour vos réponses.

Bien cordialement,

Bonjour,

Je vais refaire la toiture et l’isolation de mon bien en location.

Je pense que je peux déduire ces travaux car ils font partie de la catégorie travaux d’amélioration.

Pouvez vous me confirmer que cela est bien déductible.

D’avance merci

Cordialement

Bonjour,

Je ne l’ai plus en tête mais je pense bien que oui; je suis certain que vous trouverez ce type de travaux dans le texte joint à la fin. S’ils sont dans la catégorie amélioration c’est tout bon.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour j’ai acquis un appartement que je loue à mon fils à un loyer modéré en dessous des prix du marché dans une zone non tendue, car il n’a pas de gros revenus et n’a pas droit à l’APL. Je dois changer les fenêtres par du double vitrage. Ai-je le droit de déduire les travaux de mes revenus ?

Bonjour,

Si le loyer ne correspond pas au prix du marché, toute déduction laisse la porte ouverte a un redressement du fisc.

Cordialement.

Bonjour

Tout d’abord un grand merci pour la qualité et le contenu de vos articles.

Le bien que je donne en location possède une cheminée à foyer ouvert.

Je souhaite installer un insert à bois dans cette cheminée afin d’apporter un élément de confort supplémentaire au locataire. La fourniture et la pose sont réalisés par un artisan qualifié.

Peut-être pourrez-vous répondre à cette question :

Puis-je déduire le montant de ces travaux de mon revenu foncier. (Ligne 224). ?

Merci beaucoup pour votre aide.

Bien à vous.

Bonjour,

A ce niveau je ne sais pas et je pense que personne ne le sait. Il va falloir interpréter ici et c’est à vous de décider. Si vous solliciter un professionnel ou si je devais donner mon avis en m’engageant par écrit, mécaniquement ce sera négatif pour éviter tout risque. Il y’a de grandes chances que le fisc juge que ça apport une hausse à la valeur du bien et n’accepte pas la déduction. Mais ça ne reste que mon avis et peut-être que vous n’aurez jamais de contrôle ou que ce sera accepté. Bref, c’est à vous de décider et il y’a forcément un risque.

Cordialement.

Bonjour,

j’ai acheté en VEFA un appartement. Il était destiné à la résidence principale mais finalement je le met en location nue lorsqu’il sera livré.

J’ai 10 000 euros de TMA en plus du coût de l’achat. (ajout prises, gaines, mise à jour des plans, création celier, cloisons, ajout points lumineux, store motorisé velux, etc)

Je comprends que tout cela est déductible ?

De plus, j’installe et pose une cuisine équipée + ajout four et lave vaisselle avant la première location. C’est également déductible d’après le site des impôts.

Pour la salle de bain, il manque le meuble / vasque ainsi que paroi de douche ? Je suppose que cela passe également dans les charges déductible ?

De même qu’une porte galandage pour les toilettes (il n’y a pas de porte pour l’instant) ?

En tout, cela ferait 15 000 euros de charges / travaux tout compris, ce qui annulerait 1 année d’imposition.

Merci pour vos réponses.

Bonjour,

Je vous conseille vivement de lire mon guide sur la location vide afin de ne rien oublier parmi les autres charges. Pour la cuisine, il faut aussi respecter quelques conditions, vous avez un article à ce sujet sur le guide ou dans la rubrique immobilier. Pour les travaux il faut étudier le texte joint à la fin mais les dépenses citées paraissent être des travaux d’amélioration donc déductibles. Attention à ne pas habiter ou prêter le bien.

Bonjour,

Dans le cadre de la réhabilitation d’une vieille maison des années début 1800, en zone ZPPAUP je vais obtenir une labellisation « fondation du patrimoine ». Les travaux extérieurs de remplacement de la charpente/toiture + maçonnerie + menuiserie seront défiscalisés sur mes revenus fonciers dans le cadre de ce label et impacterons mon revenus global.

Cette maison sera proposée ensuite à la location.

Puis-je aussi en plus défiscaliser les travaux intérieurs sur mon revenus foncier (travaux d’isolation, cloisonnement, de remplacement des planchers, salle de bain , électricité, …) ?

Merci pour votre site très clair et vos manuels.

Cordialement

Bonjour,

Effectivement la déduction sera possible selon les règles expliquées dans l’article. Il faut donc bien dissocier les factures pour pouvoir déduire les travaux d’amélioration et prouver au fisc que les travaux d’agrandissement ou reconstruction n’ont pas été déduits.

Cordialement.

Bonsoir,

1 Nous avons une grange attenante à notre habitation principale que nous voulons transformer en gite.

Nous voulons savoir si le travaux peuvent rajoutés au charge sous forme d’amortissement sur 10 an par exemple.

Bonjour,

Pour ces aspects sur du meublé, il faut prendre un expert-comptable (voir les articles de la rubrique immobilier puis meublé). Il vous dira si c est possible ou non.

Cordialement.

Bonjour les carrelages de la terrasse de notre maison qui est en location vide sont cassés et deviennent donc dangereux pour notre locataire…. nous allons la refaire, pourrons nous déduire les plots et les dalles de nos revenus fonciers ? (Régime réel)

Merci par avance et bonne soirée

Bonjour,

Il faut regarder le texte à la fin pour voir si une jurisprudence s’en rapproche. Je sais par exemple que l’asphaltage du trottoir est passé, peut-être y a t’il une chose similaire à vos travaux. Quoi qu il en soit, c’est à vous de juger.

Cordialement.

Bonjour,

La question concerne un appartement pinel qui est en location depuis 3 ans.

J ai fait installer un store banne pour protéger l appartement du soleil (très très chaud cet été).

Le coût est de 2300€. Puis je deduire cette somme des impôts fonciers?, est que cela fait partie des travaux d amélioration ?

Je vous remercie de votre réponse

Cordialement

Bonjour,

Il me semble que ce cas ne figure pas dans le texte…c’est donc à vous de décider malheureusement il n’y a pas d’autres solutions.

Bonjour,

Les 10700€ de deduction de travaux authorisée par l’administration fiscale : c’est par bien ou pour un foyer fiscal ? car cela me parait peu quand vous posséder plusieurs biens…

Merci pour votre éclairage

Bonjour,

C’est par foyer fiscal! Le fisc additionne tous les revenus et toutes les charges de tous les biens loués vides.

Bonjour,

Je boxe le garage que je loue suite à une demande de mon locataire.

Je souhaite savoir si les travaux (installation d’une porte de garage) peuvent être considérés comme des charges déductibles ?

Bonjour,

Il faut regarder le Bofip voir si quelque chose d’approchant est mentionné. Personnellement je pense qu’il y’a des chances que oui notamment si la précédente ne fonctionne pas.

Bonjour

J ai changé des baies vitrées Normal par des doubles vitrages est ce je peux réduire les 5500euros sur mes revenus fonciers

Je vous remercie

Bonjour, j’envisage de créer deux studios meublés dans ma grande maison maintenant que les enfants sont partis. Ils seront indépendants avec entrée indépendante.

La déduction des travaux nécessaires s’applique t elle si ils font partie de ma résidence principale ?

La règle des 3 ans s’applique t elle pour des baux étudiants ou mobilité ?

Un grand merci par avance

Bonjour,

Attention en meublé c’est différent (voir les articles de la rubrique immobilier). Pour déduire il vous faudra passer via un comptable au régime réel qui vous donnera les conditions au niveau des travaux.

Bonjour,

Nous avons acquis en VEFA un appartement en 2021 qui sera livré d’ici la fin de l’année et qui sera mis en location selon le dispositif PINEL;

Nous avons fait l’acquisition de votre guide afin de mieux connaitre ce dispositif et sauf erreur de notre part, nous aurions pu déduire sur la déclaration des revenus 2021 les frais d’assurance de l’emprunt que nous avons commencé à payer, les frais de dossier de la banque et le cautionnement qui n’est pas remboursable afin de générer un déficit foncier sur la déclaration 2044

Nous avons posé la question au service des impôts avant d’effectuer une correction de la déclaration déposée, qui nous a indiqué que tant que nous n’étions pas propriétaires ( que nous n’avions pas eu la remise effective des clés de l’appartement) aucun frais ne pouvait être déduit.

Est ce exact? Les frais payés en 2021 sont ils donc perdus?

Vous remerciant par avance pour votre aide

Cordialement

BOnjour,

Ne vous arrêtez pas à ce que dise les impôts et fiez vous au guide. Soit vous faites la correction en ligne, soit vous réimprimer les formulaires en utilisant les courriers de correction joints au guide. Si c’est des frais payés en 2021 et que vous répondez aux conditions du guide (bien qui va être loué, qui n’est jamais habité etc…), vous pouvez déduire le tout et il faut le faire avec une correction en ligne.

Bonjour. Merci pour votre super site. Je viens d’acquérir un bien en location. Je vais faire des travaux de rénovations jusqu’à là pas de souci.

Il va également avoir l’année prochaine de gros travaux de copro ( isolation, peinture partie commune etc ). Ceux ci pourront ils donner lieu à une abattement ?

Merci et bonne journée

Bonjour,

Oui ils seront déduits selon les mêmes règles via la ligne 229;

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour et merci beaucoup pour la qualité de vos articles.

Peut-être pourrez-vous répondre à cette question : le mur qui jouxte la maison que je loue menace de s’écrouler sur la route (la partie supérieure composée d’une balustrade en béton est déjà tombée). Je dois donc entreprendre des travaux. Doit-on considérer que c’est de la rénovation ou de la construction ?

Merci beaucoup pour votre aide.

Anne

Bonjour,

Difficile à dire, je ne peux pas m’engager car c’est effectivement sujet à discussion. Vous pouvez essayer d’interroger le fisc ou alors il vous faudra décider vous même et vous verrez si le fisc exige des explications.

Bonjour,

Merci pour votre guide Pinel que j’utilise depuis plusieurs années et qui m’a bien aidé pour mon

investissement locatif (et sûrement évité de coûteuses erreurs !)

Suite à une demande de mes locataires, j’envisage de faire installer une climatisation dans l’appartement

qui en est dépourvu.

Est-ce que cela peut être considéré comme des travaux d’amélioration et donc déductibles ?

Merci de votre retour

Bien cordialement

Stéphane

BOnjour et merci.

Aujourd’hui, le texte ne prévoit rien pour les climatisations. Je ne sais même pas si le fisc ou un avocat fiscaliste saurait se positionner sur cette dépense. A vous de voir, j’imagine qu’un jour on aura une jurisprudence si le fisc décide de retoquer cette dépense une fois.

Cordialement.

Bonjour Monsieur ,

Dans le cadre d’une rénovation d ‘ un appartement ou d’une maison pour la location , je dois loué un véhicule pour déblayer mes gravas .La facture de cette location de véhicule peut elle être considérer dans mes frais réel?

Merci d’avance de la réponse

BOnjour,

Vous pouvez interroger le fisc mais je suis quasiment certain que la réponse sera négative.

Cordialement.

je désire acheter un appartement ancien en vefa est il posssible de profiter de report déficitaire sur les travaux je ne veux aucune loi Pinel ou autres

cordialement

afchain michel

Bonjour,

Les travaux déductibles pourront être déduits des revenus foncier mais il faut bien dissocier les travaux d’amélioration de construction comme expliqué. Ensuite vous faites la déclaration comme indiqué dans mon guide pour avoir le déficit : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Avant tout, merci pour la qualité de vos articles !

Je souhaite investir dans l’achat d’un immeuble et les travaux sont estimés à 60 000 euros. Il s’agit exclusivement de travaux de réparation, d’entretien et d’amélioration donc déductibles des revenus fonciers.

Lors de ma 1ère déclaration d’impôt, si j’ai bien compris, je pourrais rentrer les 60 000 euros sous la ligne 224.

Si mon total des recettes s’élève à environ 15 000 euros, j’aurai donc un décifit d’environ 45 000 euros à la ligne 263 (il s’agit d’une simulation sans compter les intérêts d’emprunt et autres).

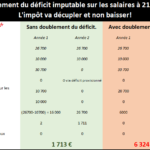

Dans la mesure où nous pouvons déduire de nos revenus un maximum de 10 700 euros, est-ce que je pourrais bien déduire le montant des travaux payés en année N sur les années N+2, N+3, … afin de bénéficier d’une baisse de ma déclaration de revenu sur les prochaines années ? Si j’ai bien compris, nous pouvons reporter les charges sur une durée de 10 ans mais je souhaite m’assurer que cela est bien valable sur les travaux réalisés avant la mise en location.

Merci d’avance pour votre retour.

Bien cordialement,

Julien

Bonjour,

Oui tout à fait mais il faut surtout ne pas habiter le bien ni le prêter et le louer dès que possible. Les travaux ramèneront le loyer à 0 puis s’imputeront à hauteur de 10 700 sur les salaires et le solde sera provisionné pour le futur.

Bonjour,

Je souhaite faire installer des panneaux solaires par un professionnel RGE sur le toit d’un bien immobilier loué nu.

Pourrais je déduire ces frais de mes revenus fonciers ?

Je pense que oui. Est-ce correct ?

Merci pour votre retour.

Bonjour,

Je ne suis pas certain, il faudrait vérifier dans le texte joint à la fin que les panneaux solaires rentrent bien dans les travaux d’amélioration.

Cordialement.

Bonjour

Si j’installe des panneaux solaire puis-je déduire les frais sur ma taxe d’imposition sur le revenu , exemple installation a 10000€

Dépense rénovation habitation énergétique

Bonjour,

Sur un bien loué, il faut regarder le texte mais je ne suis vraiment pas certain que ça passe. Sur une résidence principale ,ce sont alors des règles différentes et il faut voir avec l’artisan si sa prestation ouvre droit au crédit d’impôt.

Bonjour,

Avant toute chose, merci pour cet article complet !

Nous avons réalisé l’acquisition d’un bien en location nue. Lors de la vente nous avons réalisé l’acquisition de meubles à l’ancien propriétaire (cuisine neuve équipée, placards aménagés, miroir et appliques de salle de bains, stores occultants neufs).

Si je suis votre résonnement, dois-je déclarer ce montant dans la section 220/224 du formulaire 2044 ?

Merci d’avance,

Cédric.

Bonjour,

Cet article concerne la location vide et donc les biens meubles ne sont pas déductibles s’ils étaient déjà présents. Pour la cuisine je suis certain que ça ne passe pas car on a des conditions supplémentaires (voir mon guide). Pour le reste je me dit que ça peut peut-être passer car ce sont de petites dépenses de choses non obligatoires en meublé et donc ça peut passer sur du vide mais il serait bien d’interroger le fisc.

Cordialement.

Si une année, je fais des travaux importants dans mon studio destiné à la location : modification du sol: moquette usée remplacée par du carrelage, tapisserie, remplacement des éléments de la salle d’eau, des 2 convecteurs ( soit un total approximatif de 5000 €) est-ce que peux , factures à l’appui, étaler ces frais sur 3 ans sur ma déclaration de revenus ?

Ps: revenu annuel du loyer: 3600€

Puis-je déduire la totalité des frais sur l’année et donc ne pas être imposé sur le revenu foncier pour cette année ?

Avec mes remerciements…

Bonjour,

Non il faut tout déduire l’année du paiement et vous aurez alors un déficit foncier qui s’impute en partie sur les salaires et est provisionné pour le reste. J’explique tout cela dans mon guide : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

1/J ai engagé des frais d amélioration et rénovation pour une somme plus importante que la somme totale des loyers, pourrai je prétendre à un crédit d impôt ?

2/ la réduction d impôts générée est équivalente à combien en pourcentage ?

3/ je me demande si c est plus avantageux de déclarer au réel ou en micro foncier dans mon cas ?

Je suis novice c est ma première année car appartement acheté fin 2020

Bonjour,

Vous allez engendré un déficit; par contre il fallait déclarer les travaux de 2020 et les frais relatifs au prêt sur la déclaration de l’an passé même s’il n’y avait pas de loyers. Le gain fiscal est important et dépend de votre tranche fiscale mais en général on récupère une bonne moitié. Je vous conseille mon guide pour ne rien rater et il contient aussi un courrier de correction avec la démarche à suivre pour rectifier 2020 :https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Merci pour la clarté de vos articles. Une question : l' »amortissement » des travaux est-il possible, donc déclarer des travaux année 2021 en répartissant sur 2 ou 3 années ? Je sais que c’est possible pour le déficit foncier mais ça m’arrangerait aussi quand les revenus locatifs sont supérieurs au montant des travaux. Par exemple, j’ai 15 000 EUR de revenus locatifs annuels, je fais 12 000 EUR de travaux en 2021, est-ce que je peux déclarer les travaux sur 3 ans, 4000 EUR en 2021, 4000 EUR en 2022 et 4000 EUR en 2023 ? pour lisser mes impôts ? Merci 🙂

Bonjour,

Non vous risquez ici un redressement, on déduit tout l’année où on les paie et on subit les règles du déficit.

Cordialement.

Bonjour j’ai effectué une série de travaux de rénovation pour la mise en location de ma maison.

Ces travaux ont commencé en fin 2020 pour s’achever en 2021 (étalement des frais car près de 30 000€).

Je remplis actuellement ma déclaration et le formulaire 2044; concernant les dates de paiements, les dépenses effectuées en 2020 seront-elles prises en compte ?

Cordialement

Bonjour,

NOn on ne retient que les paiements de 2021. Il faut corriger la déclaration de l’an passé pour intégrer ceux de 2020. Je vous conseille mon guide qui contient un courrier de correction : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Bonjour

le 31 mars 2021, mon locataire a quitté l’appartement qu’il occupait depuis des années . J’ai décidé de ne pas relouer pour l’instant. Je déclare les impôts au réel.

— puis-je déduire la TAxe Foncière entièrement ( sans la taxe Ordure Ménagère bien sûr), ou au prorata de l’occupation, c’est-à-dire 3 mois ?

—d’autre part, un appel de fond concernant des travaux sur la façade a été payé en août 2021. Puis je le déduire ou pas du tout, le paiement ayant été effectué après le départ du locataire ?

Plus généralement quand l’année De location est incomplète – et que volontairement on ne reloue pas -,que peut-on déduire des revenus fonciers , et dans quelles proportions ?

Un énorme merci

Bonjour,

Vous pouvez déduire les charges tant que le bien était loué; à partir du moment du départ et si vous n’avez pas l’intention de relouer alors aucune dépense ne sera déductible passé cette date.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Je loue un studio, Que se passe t-il si je Veux revendre mon bien après avoir déclaré le montant des travaux d’amélioration (ravalement et parties communes) en frais réels ? Est-ce possible d’autre part d’étaler les frais de 2021 sur 3 ans ? Merci pour votre réponse

Cordialement

Bonjour,

Vous avez un article sur la notion du délai de 3 ans au niveau du déficit foncier dans la rubrique immobilier qui explique en détail le fonctionnement du délai d’engagement.

J AI CHANGE DES BARRIERES DE CLOTURE POUR MON LOCATIF

ET UN RADIATEUR

EST CE QUE JE PEUX LES DECLARER AUX IMPOTS

Bonjour, j’aimerais savoir si des travaux sont déductibles ou non et je ne trouve pas réponse :

il s’agit de la pose d’une cuve de récupération d’eau de pluie enterrée avec branchement maison, filtrations… pour palier les fréquentes coupures d’eau…

Merci pour votre aide

Bonjour ,

J’ai ma locataire qui vient de perdre son mari. Elle se trouve dans une situation qui ne lui permet plus d’entretenir les espaces verts de la maison. Physiquement et financièrement. Que me conseillez vous ?

Bonjour,

Sur la déduction des travaux de jardinage, j’ai tout expliqué ici : https://www.corrigetonimpot.fr/jardinage-deduire-impot-revenu-foncier-loyer/

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour, changement d’une vitrine d’un local, es ce que ceci est déductibles?

Merci beaucoup

Stephane

Bonjour,

J’ai réalisé et payé en 2021 le ravalement de la façade d’un petit immeuble que je possède à Marseille dans le cadre de son programme de ravalement. Le ravalement est subventionné mais je ne recevrai la subvention qu’en 2022 (voire 2023).

Comment intégrer ce ravalement dans les déductions?

Merci

Bonjour,

Je pense qu’il faut tout déduire pour les dépenses de 2021 mais qu’il faudra réintégrer le remboursement avec les loyers l’an prochain. Si vous connaissez déjà la subvention, peut-être pouvez-vous tout de suite la défalquer des travaux déduits.

Cordialement.

J’ai rénové un appartement parisien triplex “dévasté“ et occupé par un même locataire pendant 25 ans pour un montant de travaux de 67000€ dont le loyer annuel hors charges est de 36600€.

En août 2021 j’ai reloué l’appartement dont le revenu imposable avant déduction des travaux est de 8000€.

Puis je et comment amortir fiscalement ce montant des travaux sur les années à venir?

Par avance merci.

Bonjour,

Vous avez un article dans la rubrique immobilier sur le déficit foncier qui vous expliquera comment l’imputation se fait. Mon guide sur la location vide vous sera surement très utile : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Bonjour,

nous sommes en SCI familiale. Nous avons construit deux maisons mitoyenne , une est louée, l’autre est notre résidence secondaire. LA construction a commencé en 2015 et la maison a été louée depuis 2018.

L’année dernière nous avons mis de l’enrobé devant les 2 maisons ,parce que il était nécessaire de couvrir le tout venant qui était gênant (calloux sable ) pour la location (saleté, déneigement …)

Pensez vous que ça rentre dans la catégorie amélioration à la location et que l’on puisse déduire la moitié des travaux

Merci pour votre réponse

cordialement

Bonjour,

A mon avis si ces travaux n’ont pas été dissociés par bien, il y’a un risque de refus par le fisc.

Bonjour,

Merci Thibault pour votre réponse et pour vos précieux conseils

L’asphaltage peut rentrer dans la catégorie amélioration si je comprends bien ?

Cordialement

Oui tout à fait il y’a une jurisprudence dans le texte pour plus de détails.

bonjour,

j’ai la même question, nous avons fait la cour.

vous avez le texte de la jurisprudence ?

êtes vous sûr que ces travaux sont déductibles ?

cordialement

Bonjour,

les frais pour EDF et le gaz pour permettre les visites et la mise en location d’un appartement sont ils déductibles ? dans les dépenses d’entretien ?

merci d’avance pour votre éclairage sur ce point

cordialement

Bonjour

Pouvez-vous me confirmer une précision concernant les lgines 224,229 et 230 de declaration des revenu Foncier (Formulaire 2044).

S’agissant de la location d’un appartement situé dans une copropriété, ma question concerne la declaration des Travaux Votés en AG.

Le cas est le suivant:

En 2021: Appel de Fond pour Travaux: 10000euros

En 2021: Facturation pour Etude, appels d’offres, démarches Administratives: 1000 euros ( Ma Quote part)

En 2022: Facturation des autres travaux: 9000 euros.

Que dois-je déclarer en 2022 sur les revenus 2021

Option 1/

Ligne 229: 10 000 euros

Option 2/

Ligne 229: 9000 euros

Ligne 224: 1000 euros

Dois je faire une declaration en 2023 sur les revenus 2022.

Option 1/ : Auncun montant à introduire sur ces Travaux (Bien enntedu en Ligne 229: Report des nouvelles Charges 2022)

Option 2/

Ligne 224: 9000 euros

Ligne 230: 10000 – 1000 = 9000 euros

PS: De facon générale pour les travaux des parties communues, ma comprehension est qu’il ne faut pas remplir la ligne 224.

D’avance Merci.

Bonjour,

Désolé je ne peux pas étudier la cas en détail mais en résumé : on déduit une charge uniquement l’année où on la paie; toute charge payée en 2022 sera déductible l’an prochain seulement. Sinon, la 224 concerne uniquement les travaux qui ne sont pas compris dans les lignes 229 et 230.

Cordialement.

Merci pour votre réponse à cette question intéressante.

La totalité des appels de fonds pour ces travaux ayant été payés au syndic de copropriété en 2021 ( même si une partie des travaux a été effectué en 2021 et l’autre en 2022) , je comprend donc que sur la déclaration 2022 sur revenu 2021 il faut remplir en Ligne 229 la somme des appels de fond payée au syndic.( Option 1/)

En 2023 , sur les revenus 2022, rien à reporter en ligne 229 , ni en Ligne 230 ( somme des provisions payée en 2021 = somme des factures payées par le syndic à l’entreprise en 2021 et 2022)

Est ce la bonne interprétation ?

Bien à vous

Bonjour M. Diringer,

Un acompte pour travaux versé l’année N-1, est-il déductible si le reste des travaux est effectué l’année N?

Merci

Bonjour,

OUi on retient la date de paiement.

Cordialement.

Bonjour,

J’ai réalisé de gros travaux de remise en état dans un appartement suite à un dégât des eaux.

Est ce que je peux déduire le montant de ces travaux sachant qu’ils ont été pris en charge par mon assurance ?

Merci

Bonjour,

Non c’est impossible, on ne déduit que ce qu’on paie réellement sans remboursement.

Bonjour

J’ai fait des travaux de refection de parking pour 18000 ttc auquel j’ai fais un emprunt a la banque .

Puis je déruire les travaux de refection des parking ??? Et dans quelle case ??

Merci pour voutre aide

Bonjour,

Il me semble que ce cas précis est autorisé et précisé dans le texte en vigueur donné à la fin. Je vous conseille vivement de lire mon guide pour ne rien oublier et tout optimiser, notamment au sujet du nouveau prêt : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Bonjour, tout d’abord merci pour votre ebook qui m’a permis de réaliser que j’avais omis de faire une déclaration 2044 lors de ma déclaration d’impôts 2021. Ce ebook est très bien fait, j’ai utilisée le modèle de lettre pour demande de rectification d’impôts. Cependant je viens de recevoir un courrier des impôts m’indiquant que ma demande de rectification est rejetée car je n’ai pas choisi l’option du régime réel dans le délai prévue pour le dépôt de la déclaration de revenus. Il est logique que je ne l’ai pas fait dans le délai car c’est un oubli (n’ayant pas de revenus fonciers en 2020 je pensai qu’il ne fallait rien déclarer sauf que j’ai oublié de déclarer mes travaux de rénovation payés en 2020). De quels recours je dispose car l’intérêt de mon investissement immobilier repose essentiellement sur les travaux de rénovation que j’ai effectuée.

Merci pour votre retour

Bonne journée

Bonjour,

J’ai très rarement vu ce cas de figure. Ici je vous conseille d’insister quitte à solliciter un avocat fiscaliste pour vous aider.

Cordialement.

Bonjour

Mon compagnon a 2 maisons, nous sommes pacses et vivons à la réunion , elles sont actuellement vides l’une depuis août 2020 et l’autre février 2021. Les maisons nécessitent des travaux de rénovation ( toiture métallique posée sur dalle béton qui fuyait, rénovation plomberie et électricité, peinture …. )

Les devis que nous avions étaient supérieurs que si nous faisions nous meme malgré le temps et le manque à gagner de loyer

Nous avons presque fini une maison et nous avons entamé la 2 eme.

Nous avons toutes les factures des matériaux utilisé

Avant nous déclarions en micro foncier les revenus mais cette année peut on passer au réel ? Mais comment faire pour déduire ces travaux.

D’autre part, avant les maisons étaient louées vide, nous souhaitons passer en location saisonnière, quelle démarche à faire ? Et est ce compatible déduction des matériaux et location saisonnière même si l’activité n’est pas lancée ?

Faut il obligatoirement créer une entreprise pour louer ses biens ?

Cordialement

Melanie

Bonjour,

Si vous louez vide, je vous conseille mon guide qui vous expliquera comment déduire, les conditions à respecter et les travaux concernés : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Par contre si vous louez meublé ou envisagez un changement, il vous faut alors prendre un expert-comptable qui va gérer tout ça car ça devient bien plus complexe.

Cordialement.

Bonjour

en cette période de déclaration j’ai une question. sur ma parcelle se trouve ma résidence principale ainsi qu’un locatif, le crédit immobilier couvre les deux biens mais l’adresse est celle du locatif (ma RP a une adresse postale différente). Je me demande si je peux passer au régime réel en déduisant les intérêts de mes prêts immobiliers dans leur totalité et un prorata de taxe foncière, ce régime serait bien plus avantageux que le micro foncier que je déclare depuis 4 ans.

d’ailleurs sur combien d’années peuvent remonter les impôts pour corriger un micro en régime réel?

merci d’avance pour votre retour et pour votre site très instructif.

cordialement

Bonjour,