Tout salarié a la possibilité de baisser son impôt en déclarant les frais réels qu’il supporte réellement pour le travail. Egalement appelés « frais professionnels », les frais réels sont les frais que supporte un contribuable dans le cadre de son activité professionnelle.

Nous allons revenir dans cet article sur ces frais réels, comment les calculer et quels justificatifs conserver pour faire face à un contrôle. La démarche est en effet souvent mal réalisée, car bon nombre de contribuables ne savent pas ce qu’ils ont le droit d’enlever. Une vidéo reprenant l’ensemble des frais réels existants est jointe en fin d’article, vous y trouverez également les liens vers les textes en vigueur et les jurisprudences.

L’article en bref : Tous les frais réels que vous pouvez déduire des impôts sur le revenu

- Le contribuable peut choisir entre l’abattement forfaitaire de 10% ou la déduction des frais réels, ces derniers étant souvent plus avantageux pour les revenus modestes ou avec des frais élevés ;

- Types de frais réels déductibles :

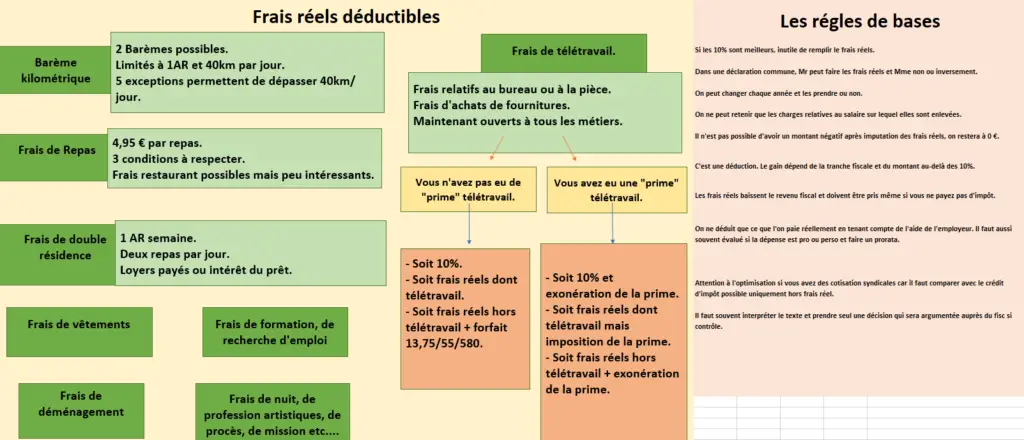

- Transport domicile-travail : Utilisation du barème kilométrique, déduction des frais de stationnement, péages, et intérêts d’emprunt pour l’achat d’une voiture.

- Repas : Déductibles si le contribuable ne peut pas rentrer chez lui à midi, avec un montant forfaitaire de 5.35 € par repas (moins les éventuelles participations de l’employeur).

- Frais professionnels spécifiques : Certains métiers (enseignants, musiciens, VRP, etc.) peuvent déduire les frais liés à l’utilisation d’un bureau à domicile, matériel informatique, meubles, et fournitures.

- Déménagement et double résidence : Frais de déménagement déductibles pour raisons professionnelles, ainsi que les frais liés à la double résidence (loyers, intérêts d’emprunt, repas).

- Autres frais spécifiques : Frais de mission, cotisations syndicales, frais de documentation, et frais pour certaines professions (artistes, professions avec astreinte de nuit).

- L’abattement forfaitaire est plafonné à 14 171 € pour les revenus 2024, alors qu’il n’y a aucun plafond maximum pour les frais réels, avec un minimum de déduction de 495 € pour les salaires faibles.

Sommaire

Quels sont les frais réels déductibles sur la déclaration d’impôt ?

Les frais réels ne se limitent pas aux kilomètres et repas, plus de 20 postes différents existent. Qui plus est, certaines professions comme les musiciens, enseignants, infirmières, vendeurs à domicile et bien d’autres ont droit à des déductions spécifiques à leur profession. Les stagiaires et personnes en recherche d’emploi sont aussi concernés.

Le fisc offre un abattement de 10% sur les salaires avant impôt, car il considère que tout français supporte des charges pour aller au travail. Le contribuable a la possibilité de refuser cette déduction de 10% afin d’enlever les frais qu’il paie réellement. Il doit alors remplir la case 1AK en indiquant le total des frais supportés. Lors de la déclaration en ligne, il vous sera demandé le détail du calcul qui vous a permis de trouver la somme remplie en case 1AK. Il n’est pas nécessaire de joindre de justificatifs, vous devez simplement les conserver trois ans en cas de contrôle. Les frais réels doivent systématiquement être étudiés si vous avez des revenus modestes : il est plus facile de dépasser 10% de 20 000 € que 10% de 60 000 €. Les contribuables qui perçoivent moins de 30 000 € sont régulièrement gagnants avec le choix des frais réels.

Sachez que si vous ne payez pas d’impôt, il est primordial d’étudier les frais réels malgré tout. Une déduction importante des frais réels aura pour effet de baisser votre revenu fiscal de référence (RFR) ! Cela peut permettre par exemple de bénéficier de l’exonération de taxe d’habitation ou d’aides sociales, etc.

Si vous avez une question sur des frais réels spécifiques pour votre métier, je vous invite à suivre la visioconférence qui a lieu sur le sujet des frais réels. Je montre en direct comment faire les recherches, les calculs, remplir les cases… en répondant aux questions avec un fichier récap ci-dessous. Lisez bien tout l’article en premier et la conférence est un plus si ça ne suffit pas.

Plafond de la déduction d’impôt de 10 % sur les salaires

Si vous retenez l’abattement de 10%, sachez qu’il est plafonné.

- Plafond des frais réels de la déclaration 2025 sur les revenus 2024 : 14 171 €

- Plafond des frais réels de la déclaration d’impôt 2024 : 13 522 €.

Exemple :

Mr Corrigetonimpôt a déclaré 150 000 € de salaires en 202455 sur les revenus 2024. L’abattement de 10% ne sera pas de 15 000 € mais de 14 171 € via le plafond. Mr est imposé sur une base de 150 000 – 14 171.

Une notion qui ne concerne bien entendu que les très gros revenus. Si votre salaire annuel est inférieur à 130 000 €, vous n’avez pas de problème de plafond. Ce plafond se calcule pour chaque personne du foyer fiscal.

Plafond de la déduction d’impôt des frais réels sur les salaires : pas de maximum !

La liste des frais réels est longue et il est souvent plus avantageux de les déduire à la place des 10%. Comme ils sont très nombreux, il arrive plus fréquemment que le plafond précédent soit atteint. Bonne nouvelle, rien n’est prévu dans les textes pour plafonner cette déduction. Il n’y a pas de maximum possible sur les frais réels déductibles, vous pouvez défalquer autant que possible.

Exemple :

Mr Corrigetonimpôt a 150 000 € de salaires en 2025 et calcule qu’il peut déduire 20 000 € de frais réels. Il ne prend pas l’abattement de 10% et opte pour l’option frais réels. Il sera imposé sur une base de 150 000 – 20 000 soit 130 000 €.

Y a-t-il un minimum de déduction sur les salaires ?

Figurez-vous que le fisc prévoit un maximum mais également un minimum! La déduction sur les salaires est de 495 € minimum. Un aspect intéressant pour les enfants rattachés au foyer fiscal des parents qui ont peu de revenus ou les travailleurs à temps partiel.

Exemple :

Mr Corrigetonimpôt a gagné 1 500 € sur l’année 2024. Lors de sa déclaration 2025, il opte pour l’abattement de 10%. Il ne sera pas imposé sur une base de « 1500-150 » mais sur une base de « 1 500 – 495 » car le minimum s’applique.

Un calcul attractif même si vous n’êtes pas imposable. Cela permettra de baisser votre revenu fiscal de référence ce qui sera bénéfique pour vos aides sociales.

Textes en vigueur : BOI-RSA-BASE-30-50-20-20170224

Les frais réels connus : kilomètres et repas

Comment déduire les frais réels de transport des impôts ?

Un barème kilométrique est mis à disposition du contribuable chaque année pour qu’il puisse calculer le coût des transports pour aller au travail et le déduire des impôts. Pour connaître le nombre de kilomètres parcourus, il faut retenir un aller-retour par jour travaillé sur l’année (lieu de travail – domicile). Le fisc a placé un maximum à 40 km aller (soit 80 km déductibles par jour travaillé). Si vous habitez à plus de 40 km de votre lieu de travail, vous devez déclarer 80 km maximum ou répondre à une des conditions suivante pour pouvoir aller au-delà :

- Le seul emploi trouvé est à plus de 40 km de votre domicile ;

- Vous occupez un emploi précaire ;

- Vous êtes éloigné suite à une mutation professionnelle ;

- Votre conjoint (concubin/pacsé/marié) travaille près de votre lieu d’habitation ;

- Vous avez un enfant ou un proche malade ou handicapé.

Le barème kilométrique pour 2025 est le suivant :

| Puissance (chevaux fiscaux) | Distance (d) jusqu’à 5000 km | Distance (d) de 5 001 km à 20 000 km | Distance au-delà de 20 000 km |

| 3CV et moins | d x 0,529 | (d x 0,316) + 1065 | d x 0,370 |

| 4CV | d x 0,606 | (d x 0,340) + 1330 | d x 0,407 |

| 5CV | d x 0,636 | (d x 0,357) + 1395 | d x 0,427 |

| 6CV | d x 0,665 | (d x 0,374) + 1457 | d x 0,447 |

| 7CV et plus | d x 0,697 | (d x 0,394) + 1515 | d x 0,470 |

Exemple : Monsieur Corrigetonimpôt travaille à 50 km de chez lui. Il a été employé 200 jours sur l’année 2024 et ne répond pas aux conditions permettant de déduire plus de 40 km. Sa voiture fait 5 chevaux fiscaux. Que va-t-il faire lors de sa déclaration 2025 sur les revenus 2024 ?

1) Distance parcourue : Mr est plafonné à 40 km aller soit 80 km aller-retour par jour travaillé. 80 * 200 = 16 000 km.

2) La distance parcourue est comprise entre 5 001 et 20 000 km, Mr se situe dans la troisième colonne du tableau. Il va donc utiliser le calcul « 0.357* d + 1 395 » où d est la distance. 0.357*16000+1 395= 7 107 €.

Monsieur pourra donc déduire 7 107 € des impôts via les frais réels pour ce qui concerne les transports. À ce montant, vous pouvez également ajouter les frais de stationnement (garage, parking), les péages si vous empruntez l’autoroute et les intérêts du prêt au prorata de l’utilisation professionnelle si vous avez acheté la voiture à crédit. Pour aller plus loin et si vous avez un changement de véhicule dans l’année, j’ai détaillé plusieurs calculs ici : tout sur l’utilisation du barème kilométrique pour les impôts

Enfin, vous pouvez opter pour un second barème kilométrique que vous trouverez en fin d’article. Il est moins attractif, mais permet au contribuable de déduire les charges réellement supportées : assurance, réparation… Une option intéressante pour ceux qui optent pour la location d’une voiture en LOA.

Déduire les repas aux frais réels : attention au calcul !

L’administration fiscale autorise le contribuable à déduire les repas dans une certaine mesure. Elle considère que le prix d’un repas équivaut à 5.35 € (pour l’impôt 2025). Attention pour autant, cela ne sous-entend pas que vous pouvez systématiquement déduire 5.35 € de vos impôts par jour travaillé ! Les règles sont les suivantes :

- Vous pouvez rentrer à pied : impossible de déduire les frais de repas.

- Si vous ne rentrez pas à midi (travail éloigné du domicile), que vous n’avez pas de cantine sur votre lieu de travail : vous pouvez déduire 5.35 € par jour travaillé.

- Même situation, mais vous allez tous les jours au restaurant : système peu intéressant, car au lieu d’enlever 5.35 €, ce sera « prix du restaurant – 5.35 ».

- Vous avez une cantine sur votre lieu de travail : vous pouvez déduire « le prix de la cantine – 5.35 ».

Enfin, pour toutes les situations, il faut aussi soustraire la participation de l’employeur aux tickets restaurants. Quelques cas pratiques pour y voir plus clair.

Exemple :

1) Madame Corrigetonimpôt reste manger tous les midis au travail. Elle apporte son repas car il n’y a pas de cantine. Elle a 8 € de tickets restaurants que son employeur finance à hauteur de 4 €.

Déduction repas : 5.35 – 4 = 1.35 € par jour travaillé.

2) Monsieur a une cantine sur son lieu de travail qui coûte 5.5 €.

Déduction repas : 5.5 – 5.35= 0.15€ par jour travaillé.

3) Monsieur n’a ni cantine, ni tickets restaurants. Au lieu d’amener son repas, il va tous les jours au restaurant où il paie 8 €.

Ici Monsieur a deux possibilités :

1) Déduction repas forfait : 5.35 € par jour

2) Déduction repas restaurant : 8 – 5.35= 2.65 € par jour.

Il va choisir la première solution, pas besoin de conserver les factures.

Vous l’aurez compris, dès lors que vous avez une cantine sur place ou des tickets restaurants, la déduction des repas de vos impôts vous concerne rarement. Dans le cas contraire, vous pourrez ajouter 5.35 € par jour travaillé au frais kilométrique obtenus précédemment.

Ne vous arrêtez pas là, prenez le temps de lire les frais suivants qui concernent chacun à un moment ou un autre de la vie et qui sont aussi déductibles des impôts dans les frais réels. Je détaille dans un guide que je vous recommande fortement de lire toutes les astuces pour payer moins d’impôt en France. Les frais réels qui suivent font partie des niches fiscales méconnues alors qu’ils permettent tous de réduire l’impôt pour beaucoup de personnes.

Enseignants, journalistes, musiciens, vendeurs… une baisse des impôts avec la troisième catégorie de frais réels

Ce point concerne quelques métiers spécifiques prévus par le texte devant travailler chez eux. Si votre employeur impose le télétravail, j’ai écrit un article à part sur le sujet : peut-on déduire les frais de télétravail des impôts ? Prenez le temps de le lire, car on peut alors déduire des montants importants !

L’administration fiscale autorise la déduction de frais spécifiques pour les personnes qui ont besoin d’un bureau à domicile pour travailler. Une niche fiscale très attractive qu’il serait dommage d’oublier. Le texte précise que : « il s’agit des professions entraînant des travaux d’étude (artistes musiciens par exemple), de recherche (enseignants, journalistes…), de gestion ou de création (activités liées à la bureautique à domicile, fabrication à domicile…). Il peut également s’agir d’un local spécifique (stockage de produits de démonstration, d’échantillons ou de marchandises utilisées notamment par un VRP) ». N’hésitez pas à consulter les textes que je joins en fin d’article pour voir si vous répondez bien aux conditions nécessaires. Deux nouveaux postes de frais déductibles des impôts (et pas des moindres) vous sont alors accessibles.

Déduction des frais du local ou de la pièce

Pour calculer les frais engendrés par le local, le contribuable doit d’abord déterminer le prorata de la pièce par rapport à sa maison. Par exemple, si le bureau fait 10m² pour une maison de 100m², le local représente 10% de la maison. Dans le cas d’un petit studio, la surface calculée au prorata doit représenter 50% maximum.

Une fois le pourcentage établi, il est alors possible de déduire au prorata les charges suivantes :

– les travaux effectués,

– la taxe foncière,

– la taxe d’habitation,

– les loyers et les charges de copropriété,

– les dépenses courantes : chauffage, électricité, ramonage, frais de nettoyage, etc.

– intérêts d’emprunt si prêt pour faire des travaux dans la pièce, etc.

Exemple : Mr Corrigetonimpôt est enseignant et n’a pas de bureau personnel sur son lieu de travail. Il est donc obligé de travailler chez lui. Sa pièce utilisée pour le travail représente 20% de la maison. Sur l’année, il a payé 1 000 € d’impôts locaux, 300 € de factures EDF et 10 000 € de loyers. Il peut ajouter aux frais réels :

20% * 1000 + 20% * 300 + 20% * 10 000 = 2 260 €

Vous l’aurez compris, les déductions grimpent très vite ce qui amène une baisse conséquente de l’impôt. Prenez bien le temps de vous assurer en amont (via les textes joints) que vos conditions de travail vous permettent d’être éligible à ces frais déductibles. Si vous avez un emploi spécifique qui n’est pas prévu par les textes, il suffit d’interroger le fisc depuis votre espace en ligne « impôt.gouv » pour savoir s’il autorise la déduction des frais de locaux pour votre métier. Vous trouverez ici le moyen de contacter rapidement en ligne le centre des impôts en charge de votre dossier : Comment contacter rapidement par écrit les impôts en leur posant une question ?

Matériel informatique, meubles et fournitures aux frais réels

Le cadeau fiscal ne s’arrête pas là. Pour travailler à domicile, les professionnels concernés ont besoin de meubles (bureau, fauteuil, rangements…), de fournitures (stylos, agrafeuse…) et de matériel informatique (ordinateur, téléphone portable, logiciels, imprimante…). Dans la mesure où le prix unitaire de chaque objet est inférieur à 500€, le contribuable peut l’intégrer dans les frais réels. Notez que si le prix de l’objet dépasse 500 €, il faut alors déduire une annuité sur plusieurs périodes. C’est 500 € hors taxes soit 600 € TTC. Par exemple, on a la possibilité d’amortir le prix des ordinateurs sur trois ans (1/3 de la valeur chaque année pendant trois ans dans les frais déductibles). Enfin, s’il n’est pas possible de calculer une annuité, seule la dépréciation est déductible au lieu du prix d’achat, c’est-à-dire la différence entre le prix d’achat et la valeur de l’objet au 31 décembre.

Exemple : Notre Mr de l’exemple précédent achète un ordinateur 630 €, une imprimante 100 €, 50 € de fournitures et un bureau 400 €.

Mr peut déduire tous les achats sauf l’ordinateur (supérieur à 500 €) qu’il doit répartir sur 3 ans. Le calcul des frais réels sera :

630/3+ 100 + 50 + 400 = 760 €.

Il est entendu que les objets doivent être en rapport direct avec la profession et réservé à son usage. Si l’usage n’est pas exclusif (par exemple, vous utilisez l’ordinateur à 50% pour le travail et 50% pour le perso), il faut alors déduire le prorata réservé au professionnel seulement (soit 50% du prix de l’ordinateur ici).

Bien entendu, il faut conserver chaque facture et tout justificatif en cas de contrôle (que ce soit pour le matériel, mais également EDF, le chauffage, la taxe foncière pour le local…).

À chaque déménagement, pensez à vos frais réels !

Pour tous les frais avancés, il est évident que si votre employeur vous rembourse le montant payé, il est impossible de les ajouter aux frais réels. Cette règle est à connaitre principalement pour les frais de déménagement, mais vaut aussi pour d’autres comme les transports vus précédemment. Lorsqu’un nouvel emploi ou une mutation professionnelle vous oblige à déménager, une nouvelle catégorie de frais réels apparaît. Il devient possible de déduire des impôts aux frais réels :

- les dépenses des trajets supportés pour le transport des personnes ;

- les dépenses des trajets supportées pour le transport des cartons ;

- les paiements effectués auprès d’une société de déménagement.

Le barème kilométrique vous permettra de connaître le montant à déduire et il faut conserver la facture si vous faites appel à une société. Notez ici que les jurisprudences ont précisé qu’il est interdit de déduire les frais d’équipements de la nouvelle maison : rideaux, peinture, etc.

Votre travail vous oblige à avoir deux maisons : les frais de double résidence sont pour vous

Certaines personnes travaillent si loin de leur domicile qu’elles sont obligées de louer ou d’acheter un bien supplémentaire pour y vivre la semaine. Le fait de devoir habiter hors de la résidence principale pour le travail vous rend éligible aux frais de double résidence. Une fois encore, consultez bien les textes en amont afin de vérifier que vous répondez aux conditions. Les frais déductibles subissent alors quelques modifications :

- Le contribuable peut comptabiliser un aller-retour par semaine seulement ;

- En revanche, il peut déduire deux repas par jour ;

- S’il est locataire, il peut intégrer les loyers payés dans les frais déductibles ;

- S’il a acheté un bien à crédit proche du travail, il peut ajouter les intérêts d’emprunt du prêt dans les frais.

Stagiaire, étudiants, recherche d’emploi : des frais spécifiques à déduire même si vous ne payez pas d’impôt

Le fisc considère que l’on peut déduire les frais de formation si la formation sert à trouver, garder ou améliorer son travail. Vous pourrez ainsi déduire les frais d’inscription, les frais de déplacements, les frais d’impression et d’envoi de documents ainsi que les dépense auprès d’organismes comme le CNED. On peut illustrer cela avec quelques exemples concrets :

- Une personne qui suit une formation pour devenir pâtissier peut déduire ses dépenses ;

- Un professeur supporte des coûts pour l’impression et la diffusion de sa thèse. Cette dernière aura une influence sur le futur travail du contribuable qui peut ajouter le montant des charges (comme l’impression) dans ses frais réels ;

- Un artiste peut inclure les cours de chant ou de danse dans les frais.

Les frais de stage et de recherche d’emploi suivent le même schéma. Que ce soit l’impression des CV/lettres de motivations, les déplacements en entretien via le barème kilométrique ou les frais téléphoniques et envois de courriers, ils sont tous déductibles dans les frais réels. Une opportunité à saisir même si votre impôt sur le revenu est de 0 €. Vous pourrez baisser votre revenu fiscal de référence, ce qui permettra d’alléger votre taxe d’habitation et d’augmenter vos aides sociales (RSA, allocations logement…).

Quelques professions seulement pour les frais réels de vêtements et de pressing

Bon nombre de contribuables pensent à tort qu’ils peuvent intégrer les achats de vêtements ou les frais de pressing. C’est le cas notamment des hommes contraints de porter un costume-cravate, qui n’ont en réalité pas le droit à cette déduction.

Les textes sont très clairs, certaines professions seulement peuvent ajouter les frais vestimentaires dans leurs frais réels :

- vêtements de travail portés par les ouvriers (bleus de travail, souliers spéciaux…) ;

- collants, justaucorps, pointes pour les artistes chorégraphiques ;

- costume officiel des membres de l’université, équipement et tenue des officiers, uniforme des préfets et robe des magistrats ;

- chemises blanches des maîtres d’hôtel ;

- combinaison des moniteurs de ski.

Si vous êtes concernés, vous avez le droit de comptabiliser le prix d’achat, mais également le coût de l’entretien et du blanchissage.

Toute autre profession n’est pas éligible aux frais vestimentaires et s’expose à un redressement en les ajoutant. Le bulletin officiel des finances publiques est très clair : « … les contribuables qui ne sont pas tenus par leur profession au port de vêtements spéciaux mais portent des vêtements d’un usage courant, ne peuvent déduire de dépenses à ce titre ». Sachez également que les textes ne font aucune mention d’une éventuelle possibilité de déduire les frais de coiffeur ou de maquillage.

Les autres frais réels déductibles

La liste des frais réels déductibles est longue et ne s’arrête pas là. Je peux citer les dépenses suivantes que je n’ai pas évoquées et qui sont déductibles :

- Les cotisations syndicales : attention, une optimisation existe alors. Voir ici : cotisations syndicales : déduction ou crédit d’impôt ?

- Les frais de mission : toutes les dépenses non remboursées par l’employeur sur un déplacement en congrès (hôtel, kilomètre, repas…) ;

- Les frais de procès ;

- Les professions en astreinte de nuit ont droit à plusieurs repas et plusieurs allers-retours par jour ;

- Les frais de documentation pour certaines professions (revues, journaux…) ;

- Les professions artistiques (musiciens, sculpteurs, danseurs…) bénéficient de frais déductibles spécifiques selon chaque situation.

Si vous n’êtes pas certain de votre calcul, que vous avez peur de faire une erreur ou que vous envisager de « gonfler » vos frais réels, nous avions vu dans cet article que le risque est limité au vu des majorations raisonnables sur un contrôle fiscal.

Vous retrouvez le détail des calculs, l’ensemble des frais, les textes en vigueur et les jurisprudences dans notre vidéo. Les textes en vigueur sont aussi joints sous la vidéo.

Frais réels et prélèvement à la source de l’impôt

La mise en place du prélèvement à la source ne vient rien changer au niveau des frais réels. Il est toujours plus que conseillé de les optimiser car cela fait diminuer l’impôt et le revenu fiscal. Sachez que les frais réels sont une déduction et non une réduction d’impôt. Cela signifie qu’ils sont pris en compte dans le calcul de votre prélèvement à la source. Le taux que vous payez est basé sur votre dernière déclaration fiscale et englobe les frais réels. En cas de forte variation des frais réels d’une année à l’autre, le fisc effectuera une régularisation en septembre.

Les textes en vigueur pour les frais réels sont les suivants :

- Frais km, repas, mission, double résidence, déménagement : BOI-RSA-BASE-30-50-30-20-20170224

- Frais de locaux à domicile et frais professions artistiques : BOI-RSA-BASE-30-50-30-30-20170621

- Frais de vêtements, stage, formation, fournitures et mobiliers, divers : BOI-RSA-BASE-30-50-30-40-20170920

- Second barème kilométrique moins avantageux : BOI-BAREME-000003-20180207

par ailleurs, peut-on déduire les frais d’emménagement, déménagement pour les étudiants , avec justificatifs: diplôme de fin d’étude, nouvelle inscription, frais d’ Autoroute et/ ou location de camionnette….

encore Merci!

Bonjour, ma fille est rattachée fiscalement à notre foyer. Elle est étudiante en design de la mode et elle a fait un stage en haute couture, non rémunéré au japon. Puis-je déduire les frais réels (avion, hébergement, repas…), sous son prénom, pour obtenir une diminution du revenu de référence fiscale et donc payer moins d impôts?

merci de votre retour

Cordialement Didier

Bonjour

Je suis enseignante est ce que je peux mettre en frais réels mon coiffeur et mon maquillage

Bonjour,

Je suis enseignante et j’ai lu sur le net qu’on pouvait déduire l’achat de lunettes de vue : vrai ou faux ?

Merci de votre réponse

Cordialement

Laurence

bonjour,

mon frere et moi devons nous rendre au domicile de notre mère pendant la moitié de la semaine à tour de rôle, celle ci étant atteinte aux niveau des facultés motrices, cognitives et memorielles. (nous organisons un teletravail une fois à domicile) . pouvons nous déduire les couteux frais de trajets (1 A/R par semaine) sachant que nous sommes grand aidants ?

Bonjour

Vous avez évoqué qu’une personne en contrat d’apprentissage pouvait cumuler les frais réels , cela signifie qu ‘il peut cumuler l’abattement de 21105 € et déduire ces frais de loyer , de train ou voiture s’il est domicilié loin ? Notre 1er fils ( nous avons 2 enfants) est en contrat d’apprentissage et est rattaché fiscalement avec nous. Il effectue ce contrat d’apprentissage à 500 kms de notre domicile soit des frais de loyer, de train et ou voiture ….. soit nous pouvons mettre zero sur la ligne de ses revenus si en dessous de 21105 € et en plus déduire ces frais réels qui peuvent permettre de réduire notre cumul imposable ? Merci de votre réponse pour nous éclaircir ?

Cordialement

Bonjour ma fille est rattachée fiscalement à notre foyer elle etait en apprentissage pour environ 9000€ et le reste 1300€ de pôle emploie j ai appliqué l abbatemement pour l apprentissage donc elle est a 0 mais de ce fait puis je deduire quand meme ses frais réels pour obtenir une diminution du revenu de référence fiscale et payer moins d impôts

merci de votre retour

Bonjour Mr,

Sur mon bulletin de salaire apparaît la ligne « CDG déductible ». Pouvez vous m’éclairer sur les modalités de déduction de cette partie de la CSG ?

Vous remerciant pour l’ensemble de votre précieux travail,

Marion

Bonjour,

Ma femme est en micro-entreprise, à domicile comme prof de français FLE.

Peut-on déduire les frais de la troisième catégorie de frais réel, comme le pourcentage de l’appartement occupé, taxe foncière, habitation, loyer, électricité, etc … ?

Merci pour votre réponse et merci pour votre site et votre aide bien précieuse.

Bien cordialement

Bonjour,

Non pas du tout mais en micro-entreprise il y’a d’autres optimisations. Vous avez quelques astuces dans la rubrique micro-entreprise du site et la totale durant la formation qui est toujours valable : https://www.corrigetonimpot.fr/formation-micro-entreprise-et-declaration-dimpot-2024/

Bonjour,

Je travaille de nuit, 12h08/ nuit.

Je prends 2 repas/ nuit.

Concernant les repas, je peux déduire 2 repas/nuit travaillé ? (5×2/ nuit)

Merci pour votre réponse.

Bonjour M. DIRINGER,

Je suis VTC en micro entreprise en plus de mon salariat puis-je déduire les frais kilométriques de ce second travail ?

Respectueusement,

Damien VINCENT.

Bonjour,

Non c’est impossible, la micro-entreprise est traitée à part, vous avez des articles liés sur le site.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

bonjour, je suis salariée a mi temps et je vais faire une formation en distancielle pour avoir une autre activité ; l’école m’a certifier que je pouvais déduire les frais de scolarité ? merci de votre réponse

Bonjour,

Je viens de prendre connaissance de votre site internet qui est vraiment super!

J’ai 2 questions concernant les frais réels.

Peut-on déduire les frais kilométriques pour se rendre à des RDV médicaux, suite à un accident du travail (accident de trajet)?

Lors d’une recherche d’emploi, peut-on déduire des frais pour l’achat de matériel tel que pc portable d’un prix inférieur à 500€, imprimante, bureau? Par exemple, si on suit une formation pour se mettre à son compte et que l’utilisation de l’ordinateur portable est obligatoire pour le suivi de la formation.

Merci beaucoup pour votre réponse =)

Bonjour,

Pour le cas 1, c’est non. Pour le 2, il faut interroger le fisc pour voir s’il accepte de l’assimiler aux métiers éligibles que j’ai décrit.

Bonsoir

Je suis un peu perdue.

Ma fille soignante en EPhad a un véhicule en L.O.A

J ai cru comprendre qu elle pouvais déduire ses loyers au lieu des frais kilométriques mais je ne comprends pas comment

Pouvez-vous m aider ??

Merci énormément

Bonjour,

En préliminaire d’une VAE (valorisation des acquis par l’expérience) qui sera financée par mon employeur, je suis en train de réaliser un bilan de compétences, nécessaire point de départ pour la VAE.

J’ai financé cette démarche par l’intermédiare de mon CPF. Est-ce que le coût peut être considéré comme faisant partie des frais réels?

A vous lire,

Cordialement,

Jean-Pierre Bareille

Bonjour,

Vous pouvez interroger le fisc mais je pense que non ici du fait que ce n’est pas de l’argent issu d’un compte personnel.

bonjour,

je suis intérimaire dans le domaine du paramédicale.

j’ai du acheter une tablette et une imprimante pour gérer l’ensemble de mes missions.

je n’ai pas encore de bureau mais c’est en projet.

puis je déduire la tablette et l’imprimante?

je suis oblige d’acheter des tenues blanche ainsi que des baskets pour travailler puis je le deduire?

je vous remercie d’avance.

Bonjour un collègue me dit qu’en tant que personnel hospitalier devant être joignable nous pouvons déduire 50% de notre forfait téléphonique mais je ne trouve pas d’informations. Pouvez vous me renseigner. Merci beaucoup

BOnjour,

J’ai mis dans l’article tout ce qui existe et les textes en vigueur sont à la fin de l’article. Si vous ne trouvez rien dedans, c’est que ça n’existe pas. Je n’ai pas souvenir de ce forfait de mémoire.

Bonjour Thibault

ÉNORME MERCi pour votre site qui est GÉ-NIAL ! Et Super utile pour nous Tous !

Ma question :

Dans mon cas, J’utilise un bureau a domicile que j’inclus dans mes frais réels selon vos conseils de %.

En 2023 j’ai dû changer les appareils de chauffage HS.

Puis-je ajouter aux charges des frais réels (élec TF loyers fournitures etc ) le montant de ces appareils changés ? au prorata de l’utilisation du bureau évidemment.

Merci à vous

Bonjour,

Le texte ne le prévoit pas et je pense que non car ils peuvent servir à d’autres choses que le pro.

Bonjour,

Les frais de repas ne sont-ils pas valorisé à 5,20€ pour 2024 (contre 5€ sur votre page) svp ? Merci

Bonjour,

On déclare cette année les frais de 2023 et même si on est en 2024, on retient le barème de l’année 2023.

Bonjour,

Je suis en phase de recrutement pour un poste de cadre au forfait, il y aura beaucoup de déplacements sur toute la région. Un véhicule de service à ma disposition uniquement pour les trajets dans le cadre du travail+carte essence. Les trajets domicile- travail seront à ma charge biensur et je compte les déduire au réel au vu de la distance. cet emploi est à 65 km de chez moi. Ces déplacements seront souvent loin de chez moi(200 km). L employeur prévoit ces trajets sur une journée à chaque fois sans prévoir d’hotel avec reprise au bureau le lendemain parfois mais parfois également un second déplacement le lendement. Si je prends un hotel proche du lieu de travail ou bien encore mieux sur le lieu du déplacement (réunion jusque tard le soir fatigue+++ à venir car 2 à 3 jours déplacement par semaine) est ce que je peux le déduire des frais réels? merci de votre aide

Bonjour et tout d’abord merci beaucoup pour cette vidéo fort utile!

Je suis enseignante en collège, donc je peux, si j’ai bien compris, ajouter à mes frais réels les charges afférentes au bureau de 9m2 de mon domicile de 90 m2? Pour cela je peux déclarer 1/10e des charges (loyer, taxe foncière, habitation, EDF…)de ce bureau? Je suis propriétaire, je n’ai donc pas de loyer mais des mensualités d’emprunt, est-ce considéré comme un loyer ou pas? Bien cordialement

Bonjour,

Mes frais réels professionnels 20z3 sont importants. Peut-on les étaler sur plusieurs années ?

Si oui, doit-on déclarer chaque année que le montant que l’on veut de l’année ou doit-on déclarer la totalité et ce sera en reporté en crédit d’impôts ?

Merci pour votre retour

Bonjour,

Non, on est obligé de mettre tous les frais payés en 2023.

Bonjour Monsieur,

Ma fille est en 2 eme année d’apprentissage en chocolaterie. A l’année, elle a gagné moins que 20815€. Je vais donc mettre 0€ à la place. Et elle reste sur notre déclaration car majeure seulement depuis février. Mais peut elle quand même déclarer ses frais de déplacement ?

Merci d’avance pour votre réponse

Bonjour,

NOn ça ne sert à rien ici.

Bonjour

Merci pour vos vidéos.

Jai une question par rapport au télétravail. Vous présentez les 3 calculs à faire pour les frais réels dont lune qui consiste à ajouter la prime télétravail pour être imposé (et déduire les frais réels de télétravail)

Je suis fonctionnaire.

Pour mon cas je perçois une prime sur mon salaire pour le télétravail (ligne dédiée)qui est compris dans le montant imposable du mois . Donc je suis automatiquement imposé sur cette prime sans pour autant déduire les frais réels correspondant ( je déduis que des frais km) . Et je ne peux retirer la prime de mes revenus imposable car elle y figure automatiquement sur mon salaire (montant imposable du mois).

Le cas 3 ou lon ne déduis pas les frais réels donc sans imposition de la prime ne mest pas applicable d’office.

Qu’en pensez vous?

En vous remerciant

Bonjour Monsieur

Vos explications sont très claires.

Concernant les frais de double résidence en cas d éloignement géographique imposé à un fonctionnaire suite à la réussite d un concours

Ce fonctionnaire peut il déduire des frais de double résidence lorsqu’il est logé en NAS sur son lieu de travail mais que son domicile familial est situé à plusieurs centaines de kms

Je vous remercie de votre réponse

Bonjour,

On est alors dans le cas où c’est un AR par semaine et double frais de repas.

Bonjour,

Je suis dans la restauration et j’ai 2 services par jour. Au milieu une coupure de plusieurs heures qui fait que je rentre chez moi. Puis-je inclure ces 2 allez retour dans les frais kilométriques?

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour Monsieur, devant déménager à 250km de mon domicile actuel dans le cadre de l’acquisition d’un nouvel emploi, sera t-il possible d’ajouter à mes frais réel le ou les trajets distances complètes effectués avec mon véhicule ayant pour but de visiter les logements à louer pour se loger ?

Bonjour,

Cela ne passera pas, seules les dépenses payées par la personne concernée sont éligibles.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Je suis étudiant, rattaché fiscalement à mes parents. Je travaille le week end et pendant les vacances.

Après l’abattement étudiant mes revenus sont inférieur à mes frais réels. Est ce un problème ?

Bonjours ,

Merci pour toutes les informations que vous nous procurez.

ma question est ,je suis chauffeur de car avec des horaires tres ireguliers je peux commencé à6h et terminer à 8h

puis reprendre à 14h pour finir vers 17h ou autre style de journée 5h30-9h /15h30-18h.

a savoir que j’ai des coupures de plus 5h entres certains service dans ces jours la puis-je compté de aller-retour car en 2013 ,si on avait + de 5h entre chaques services on pouvait compté 2 aller retour.

Est-ce toujours d’actualitée

merci pour votre réponse.

Bonjour,

Je n’ai pas le texte en tête, sur des cas comme ça c’est aussi à l’appréciation. Je pense que vous pouvez et vous expliquerez au controleur en cas de demande. C’est lui qui décidera ensuite selon son ressenti.

bonjour mr Diringer

ma fille a certaines semaines que 30 minutes pour manger et elle prend la voiture pour aller au travail, en sachant qu’elle habite a environ 4 km de chez elle.elle mange sur place au travail qui n’a pas de cantine.peut elle deduire ses frais de repas (5.20 euros) en vous remerciant ….et bon dimanche…

Bonjour,

Je suis cheminote et le port de l’uniforme est obligatoire, je fais en moyenne une machine par semaine pour l’entretien de mes tenues. Nous avons un service de pressing qui correspond à 2 machines par trimestre et vu le peu de pressings partenaires peu d’agent en profite. Puis-je déduire le nettoyage de mes uniformes en frais réels ?Merci de votre réponse, cordialement

Bonjour,

Cela ne correspond pas exactement au texte mais vous pouvez essayer. Ce sera à l’appréciation du fisc en cas de contrôle.

Bonjour, je vois que vous avez noté que les apprentis pouvaient déclarer des frais réels. Or l’inspecteur des impôts au téléphone m’a engueulé et dit que je n’avais pas le droit ou que c’était au prorata. J’avoue ne pas comprendre…Je vais travailler et à l’école donc j’ai des frais de gasoil et de repas comme tout le monde

Pourriez-vous m’éclaircir

Bonjour,

Les apprentis peuvent avoir un abattement énorme et n’ont pas besoin des frais réels en général : https://www.corrigetonimpot.fr/impot-salaire-apprentis-declaration/

Bonjour Thibault,

Dans le cadre de frais de transports en double résidence, peut-on utiliser le barème kilométrique ou doit on opter pour le montant réel avec justificatifs ?

Merci par avance

Bonjour,

Oui il faut prendre le barème km.

Bonjour,

Petite question au sujet du trajet aller/retour. Pour moi comme pour mon conjoint, nous avons multiples possibilités pour aller au travail en voiture. En gros, il y a un trajet avec moins de KM mais autant de minutes pour aller au travail et un trajet avec plus de KM et le même temps qu’avec l’autre chemin. Peut-on mettre le chemin avec le plus de KM pour bien les impôts vont se fixer sur le chemin avec moins de KM ?

Meci d’avance

Bonjour,

Les impôts se base sur le plus court et si vous avez une raison de prendre un plus long, ce sera de l’explication et de la négociation en cas de contrôle qu ils accepteront ou non.

Bonjour,

Je suis intermittent du spectacle (menuisier constructeur), et je réside à 80km de mes lieux de travail. Dois-je respecter les 80km/jours ? ou puis-je déclarer mes frais « réels » (160km/j) ?

Merci beaucoup 🙂

Bonjour,

Il faut suivre la règle indiqué dans l’article, 80 sauf si vous répondez à une des cinq conditions.

Bonjour et merci pour cet article complet. On sent que le sujet vous passionne ! J’essaie pour ma part d’y voir plus clair (avant il était plus utile pour moi de choisir les 10%). Mais désormais les frais réels sont plus intéressants.

Par contre je pensais qu’en amenant sa gamelle au travail loin (ni cantine ni ticket restaurant), nous ne pouvions pas comptabiliser 5 euros par jour mais finalement si. J’ai bien compris ?

Également, je fais parfois du télétravail et je peux donc compter 2,5 euros de frais réels par jour ? (Pour compenser électricité, chauffage…)

Enfin, en plus de mes trajets domiciles travail, je vais parfois voir des clients plus loin mais mon employeur me rembourse les frais. Ces remboursements n’apparaissent pas sur mes bulletins de salaire (virement en cours de mois). Dois-je les intégrer à mes revenus lors de ma déclaration ?

Merci beaucoup !

Bonjour,

Pour les frais de repas, vous avez tout dans l’article. Pour les frais en télétravail c’est particulier et il y’a tout le détail ici : https://www.corrigetonimpot.fr/teletravail-deduire-frais-impot/ De mémoire, les frais km remboursés sont à intégrer seulement si vous faites les frais réels mais je ne suis plus certain, vous avez la réponse dans les textes que j’ai mis à la fin. Bonne journée.

Bonjour serait il possible de savoir si je peux faire les frais réels en tant qu’aide à domicile je parcours plus de cent km par jour et j’ai une indemnité kilométrique payé par l’association de 2 euros par intervention.

Je vous remercie

Cordialement

Bonjour,

Vous pouvez mais il faut alors comptabiliser l’aide que vous avez reçu au niveau fiscal.

Bonjour,

j’ai appris grace à vos explications que je peux déduire les frais liés au prud’hommes. Mon avocat vient de m’apprendre que les sommes percues sont imposables.

Est-il possible de réduire voir d’éviter les impots qui seront prelevés sur ses sommes ?

dois je les déclarer dans ma déclaration ?

Si oui, l’étalement est il possible ?

Par ailleurs, j’ai trouvé un emploi qui m’obligeait à démanager avec mon fils et pour trouver rapidement un logement dans un bassin aux logements rares et aux loyers couteux j’ai fait appel un prestataires proposants des listings de logements .

Puis je déduire ces frais aussi ?

merci par avance,

Amel

Bonjour,

Oui comme indiqué dans l’article, vous pouvez déduire ces frais l’année de paiement dans les frais réels.

Bonjour,

Mon mari a des heures de nuit et forcément des indemnités de repas. Puis-je déduire des frais de repas pour ces nuits ?

Merci

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Ma question est légèrement hors-sujet (quoique…). Je suis en cours de discussion pour un nouveau poste en Allemagne, mais je souhaiterais que ma famille réside en France. Tout cela hors zone frontalière bien sûr, sinon ce serait trop simple 😉

Dans l’idéal, je pense me rendre sur place en Allemagne par avion, disons une semaine sur trois (dans le pire des cas une semaine sur deux) et télétravailler depuis la France le reste du temps.

1/ Quel serait mon régime d’imposition dans ce cas ?

2/ Quel serait l’état compétent pour ma sécurité sociale ? les informations que je trouve suggèrent que je serais soumis a la législation de mon état de residence (la France) mais je ne suis pas certain que cela s’applique au travailleurs non frontaliers.

3/ Est-il possible d’inclure mes frais de déplacement par avion dans les frais reels, au même titre que les indemnités kilométriques pour les déplacements automobiles ?

Bonjour

J’ai payé une prépa pour ma fille (11400€) comment déduire de mes impôts.

Bonjour,

Vous avez des articles sur l’enfant majeur dans la rubrique « impôt » et une conférence entière sur le sujet avec toutes les astuces dans la rubrique « formation ».

Bonjour,

De nombreux sites dont services-public.fr informent sur les impots dont les frais réels, mais vous êtes souvent plus précis grace aux exemples.

J’ai une question cette année sur ces frais.

J’ai du pour le travail partir plusieurs fois en formation ou mission.

Les frais kilometriques sont remboursés ou les billets de train et hebergements payés à l’avance par l’employeur.

Les repas sont remboursés au forfait.

Habituellement je n’avais que les frais km trajet travail à declarer dans mes frais reels.

Je me demande si je dois continuer et considérer les frais de missions comme remboursés donc neutres

ou déclarer les frais engagés et les remboursements correspondants dans les frais reels ?

Notamment les repas remboursés au forfait à 20€ lors des missions ou formations, je n’ai pas pensé à garder les tickets des restaurants.

En résumé dois je déclarer mes remboursements au forfait de repas comme revenus et deduire les depenses reelles ou puis je considerer que cela s’equilibre et les ignorer ?

Bonjour et merci,

Vous avez les deux possibilités il me semble de mémoire. Il faudrait vérifier avec le texte que j’ai joint à la fin, cela fait un moment que je n’ai pas traiter cette situation.

Pour la petite histoire, google classe forcément les sites de l’Etat en premier même si le contenu est mauvais. Et le gouvernement multiplie maintenant les articles sur un même sujet avec de prendre toutes les premières places et de faire disparaitre les sites annexes comme le mien.

Bonjour,

Merci beaucoup pour cet article récapitulatif.

Pour ma part je n’avais pas connaissance de cet avantage à déclarer mes frais réels kilométriques (qui sont clairement avantageux par rapport au forfait 10% de base), j’ai donc « perdu » cette déduction sur l’année 2022 et je voulais donc savoir s’il était possible de demander aux impôts une régularisation de ces frais réels de manière rétroactive pour une année précédente ?

Merci d’avance et belle journée.

Bonjour,

Oui, vous pouvez faire une demande en ligne sur la messagerie sécurisée. Utilisez le courrier professionnel joint à la fin de mon guide si vous l’avez : https://www.corrigetonimpot.fr/tout-pour-payer-moins-impot-ebook-guide/

Bonjour,

j’ai une question , ma fille fait du télétravail 2 jours par semaine chez elle et les 3 autres jours c’est sur son lieu .

Elle a dû acheter un ordinateur portable à ses frais , mais les logiciels ont été fourni par son employeur

Ma question est peut-elle déduire son ordinateur portable dans ses frais réels

Merci pour votre réponse

Bonjour,

Vous avez un article annexe sur le télétravail avec les règles ici : https://www.corrigetonimpot.fr/teletravail-deduire-frais-impot/

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour ,

Je suis gendarme , je suis dans l’obligation d’avoir un logement de fonction à la caserne ( résidence secondaire ). Nous venons d’acheter une maison ( résidence principale) . Je vis seul dans le logement de la caserne. Puis je décompter un repas par jour?

Mon épouse est infirmière et travaille en 12h dans un service dans lequel elle n’a pas le droit de sortir . Elle ne peut donc pas manger à la cantine de l’hôpital . Peux t’elle déduire 1repas par jour ?

Bien Cordialement

Bonjour,

Pour le premier cas je ne suis pas certain, il faudrait interroger le fisc. Pour votre épouse, je pense que oui et ça se justifie aisément en cas de demande du fisc.

Bonjour

Je vous remercie pour ce site très intéressant, instructif, complet, répondant à toutes mes interrogations et tout ceci gracieusement.

Bonjour,

Est-ce que la régularisation de l’impôt à la source qui intervient en septembre est déductible (dans mon cas 1700€) ?

De plus, est-ce que les taxes foncières sont déductibles ?

Si oui, à quel endroit doit-on le déduire ?

Bonjour,

Non pour les deux, j’ai indiqué dans l’article tout ce qui est déductible; le reste ne l’est donc pas.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Actuellement demandeur d’emploi, je souhaite commercer une formation afin de trouver un emploi.

Je devrais financer moi-même cette formation, admettons 2000 € . Est-ce que je peux déduire le cout de la formation de mes impôts, soit les 2000 € en question ?

Merci d’avance pour votre réponse.

Bonjour,

Vous pourrez le déduire des revenus pôle emploi ou du salaire de l’année à condition que cette formation soit dans le but de trouver un job sur le même domaine.

Bonjour,

Merci pour cette synthèse très complète sur les frais réels et pour la qualité de votre contenu en général. Depuis que je connais votre site j’ai économisé des milliers d’euros d’impôts grâce à l’optimisation de ma déclaration d’impôts et en particulier avec le passage aux frais réels. Cependant lorsqu’il faut effectuer la déclaration d’impôts le fait de compiler toutes les factures documents justificatifs puis de catégoriser est assez fastidieux et très chronophage pour moi (j’en ai beaucoup!).

Auriez-vous un logiciel ou un tableau Excel à me recommander pour la compilation des frais réels? Cela m’éviterait de passer beaucoup de temps à tout catégoriser la veille de la date butoir pour la déclaration d’impôts…

Merci d’avance pour votre réponse et encore une fois félicitation pour votre site qui est une vraie mine d’or!

Bonjour et merci,

Malheureusement non, je n’ai pas de tels outils. La question qui se pose est donc de savoir si le temps passé vaut l’économie acquise!

Bonne journée.

Merci pour votre réponse.

Clairement oui dans mon cas c’est rentable, cependant s’il y a un moyen d’optimiser le temps passé à déclarer je ne serais pas contre, d’où ma recherche…

C’est bien dommage qu’il n’y ait pas encore d’outil de ce genre, je suis sûr que cela ferait un tabac car permettant de compiler les données tout au long de l’année puis de déclarer les montants facilement .

En attendant je vais essayer un logiciel de gestion pour auto-entreprise détourné de son objet premier. Apparemment il permet d’enregistrer les dépenses et de les catégoriser. Ce n’est pas exactement ce que je recherche mais en attendant de trouver mieux je verrai bien ce que cela donne.

Si je trouve le Graal, je vous tiendrai au courant.

Encore une fois merci pour la qualité de votre contenu!

Bonjour

Mon fils part au canada pour ces études.

Je fais un prêt pour ces études+il aura des loyers+on va donner de l argent pour sa nourriture et autres frais,je peux déduire quoi de mes impôts?

Cordialement

Bonjour,

Vous avez des articles sur l’optimisation fiscale de l’enfant majeur et la déduction des pensions dans mon guide que je vous invite à lire : https://www.corrigetonimpot.fr/tout-pour-payer-moins-impot-ebook-guide/

Bonne journée.

Bonjour pourriez-vous me dire si la blouse d’un préparateur en pharmacie est déductible pour l’entretien lavage.

Bonjour

Le texte ne le précise pas, vous pouvez demander au fisc via la messagerie sécurisée mais ce sera surement négatif.

Bonjour,

Je suis retraité âgé de 65 ans,

Mon épouse est handicapée à de 80 %. Certes nous bénéficions d’une demie part en plus

Mais quel serait le montant des frais réels à déduire du fait de consultations multiples externes et déplacements pharmaceutiques très fréquent.

Pour moi retraité ai je droit aux frais réels ?

Merci de vos réponses.

Bonne journée.

Bonjour. Dans le cas de la double résidence, peut-on déduire des impots l’assurance habitation et la taxe d’habitation de la seconde résidence ?

En vous remerciant

Crdt

Bonjour,

Je suis enseignant d’EPS et responsable de la section sportive VTT de mon collège. Puis-je déduire en frais réels, les frais engendrés par les réparations et l’entretien de mon VTT personnel ainsi que ceux engendrés par l’achat de matériel spécifique à l’activité (casque, tenue, chaussures de VTT etc.)

Je vous remercie pour votre réponse.

Bonjour peut on cumuler déduction de 10 pour cent et déclaration de frais réel de repas 5 euros par jour ?

Bonjour,

Non, il faut choisir le meilleur des deux.

Bonjour Thibault

Je voudrais savoir quelle somme je peux déduire pour le nettoyage de mes bleus de travail que je nettoie chez moi

Je n’ai trouvé aucuns montants même sur le site des impôts

Merci d’avance

Betty

bonjour,

Mon fils est employé dans une poissonnerie en grande surface. son employeur lui déduit une prime d’habillement tous les mois.

ces sommes sont-elles déductibles?

Merci

Bonjour

Je n’ai pas trouvé la réponse à ma question et pourtant vous abordez beaucoup de cas, vraiment très bien !

Le problème des frais réels d’un alternant apprenti dont le salaire est 0 puisque en dessous du seuil de 19 744 €

Peut on déduire les frais réels de son revenu, qui va devenir négatif (revenus 0 frs réel 6 000 € = – 6000 €) et

comme il est rattaché à notre foyer (parent) par effet, diminuer notre revenu fiscal à nous ?

Je ne trouve nulle part cette information.

Merci d’avance çà vous….je ne pense pas être la seule dans ce cas.

Bonjour,

Je ne comprends pas la phrase dans la notice d’impôts.gouv :

Pour les apprentis : Compte tenu de l’exonération à hauteur de 19 744 € de la rémunération de l’apprenti, les frais réels sont déductibles au prorata des salaires imposés.

pouvez-vous donner un exemple pour que ce soit plus explicite.

Merci

bonjour Mr Diringer

ma fille passe aux frais réels selon le bareme.

elle a sa nouvelle auto depuis le 25 fevrier 2022 qu’elle a financé en partie avec un pret classique. quand ‘ elle l’a acheté , celle ci avait deja des km.(27000 km)

Dans les frais réels en plus , elle a deduit ses interets de pret auto.

elle a fait ce calcul.elle a additionné tous les interets d’emprunt selon le tableau du pret multiplié par les kms travaillés et divisés par les kms perso parcourus en 2022.pour les kms perso , elle a soustrait les kms déjà existants indiqués sur le compteur(27 000 kms lors de son achat) , des kms totaux parcourus relevés sur le compteur au 31 decembre.pensez vous que le calcul est bon.

dans l’attente et en fonction de votre planning surchargé je vous remercie

fleur

Bonjour Thibault,

Je viens de voir ta vidéo et de lire ton article pour ma première déclaration d’impôt. Merci car cela m’aide beaucoup! Aussi, j’ai une question qui implique les changements que le Covid et la guerre en Ukraine (hausse des frais d’énergie) a eu sur les décisions d’entreprise: Il nous a été imposé pendant un certain temps de ne pas venir travailler aux locaux de l’entreprise tous les vendredis pendant plusieurs semaines. Est-ce que cela rentre dans les catégories pour les frais de bureau chez soi comme les enseignants etc ? Quel type de preuves est à fournir dans ce cas-ci ?

Merci par avance pour ta réponse et bonne journée

Bonjour Thibault,

Merci pour votre site, une vraie pépite, bravo !

J’habite en province, suis en Portage Salarial et me rends chez mon Client deux fois par semaine ou je prends deux nuits d’hôtel (et bien sur, les repas correspondants).

Mes frais sont environ de 1800 euros / mois (j’intègre les frais km)

Puis je déclarer tous ces frais ? ou partiellement les frais d’hébergement à l’hôtel ?

En vous remerciant de votre retour

Cdlt

jfb

Bonjour,

Je travaille dans le BTP et Mon employeur me verse une prime de panier de 9,90euros/jour,je travaille loin de mon domicile.j emporte mon repas, est ce que je peux déduire des frais réels ? Et de combien ?

Bonjour, dans le cadre d’un déménagement pour mutation professionnelle. Il est indiqué de pouvoir déduire les frais de transport de personne, du déménagement … mais certains site parlent de déduire les frais de vente et/ou rachat du bien immobilier (frais d’agence Immo, notaire…) qui sont une conséquences de la mutation mais rien de précis sur les impôts. Avez vous une précision ?

Merci

Bonjour,

Peut-on conserver l’abattement des 10% et déclarer les frais liés au déjeuner et de télétravail.

Cordialement,

YBo

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Le reste à charge pour soins dentaires ( courronnes, implants,….) peuvent-ils donner droit à une deduction fiscale, crédit d impôts ou peut on les inclure dans les frais réels?

Et peut on t inclure des interets d emprunts pour un véhicule afin d aller au travail dans les frais réels?

Bonjour je suis infirmière . Il m à été découvert une malformation sur mon poignet droit qui m invalidant dans mon travail. J ai dû me faire opérer afin de pouvoir continuer à me servir de ma main dominante.

Les frais de dépassement de chirurgie qui sont restés à ma charge peuvent ils être déduits de mes impôts?

Je commence ma journée a 3h du matin puis je déduire quelque chose pour mon petit déjeuner que j’emmènerai dans mon camion

Bonjour.

J ai déménagé en novembre 2021 chez mon ami j ai seulement changé mon adresse fiscale en juillet 2022 car on ne peut pas remonter à plus de 3 mois en arrière .

Je fais 140 km par jour aller retour pr aller travailler .

Puis je déduire les frais réels de janvier 2022 à juillet 2022 même si je n ai pu changer mon adresse fiscale qu à partir de juillet.

Cordialement

Dans le cas d’une double résidence pour motif pro, 2 frais de repas / jours sont déductibles.

1- 650km entre les 2 résidences, le midi une cantine est disponible, le forfait du midi est t’il déductible?

2- 41km entre les 2 résidences, le midi, il n’y a pas de cantine et la 2eme résidences est à moins de 10min à pied, le forfait du midi est-il déductible?

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour je suis agent de service dans plusieurs immeuble chaque fin de semaine je lave toutes mes lavettes chez moi je fais donc une machine à laver par semaine comment déclarer au impôt mer d’avance .

Un grand merci pour vos informations et conseil. Surtout, vous citez bien vous sources, tout est vérifiable. Donc on peut vous faire confiance !

Bonjour,

je suis militaire a résidence principale est déclarée a paris mais je bosse a Toulon je paye des billets de trains toutes les semaines/ deux semaines est ce déductible? y a t’il d’autres choses que je pourrais déduire, je suis passé de 1 à 4% d’imposition et j’ai un reste à charge de 600 euros a payer je comprend pas.

Bonjour,

A la suite d’une maladie parodontale, le dentiste m’a enlevé toutes les dents et m’a posé 6 implants pour maintenir la prothèse amovible. J’ai un reste à charge de 7500 €.

Je suis enseignante spécialisée en IME auprès d’élèves avec handicap. Je dois avoir une élocution et une articulation parfaites pendant 6h par jour. Je dois aussi m’exprimer devant différents partenaires dans le cadre de ma profession : parents, directeur, chefs de services, professionnels de santé etc…

Sans cet appareillage, l’exercice normal de mon activité professionnelle serait impossible.

Puis-je inclure dans mes frais réels, 50% de mon reste à charge ? Si oui, sur la base de quels textes du code général des impôts ou de questions posées ?

Merci pour votre réponse.

Cordialement

Jacqueline

Bonjour,

On est ici sur un cas extrêmement particulier et lié à une situation personnelle. Vous pouvez interroger le fisc pour avoir leur position mais je ne serais pas étonné qu’ils refusent du fait que cette dépense est aussi une aide à la vie personnelle plutôt que professionnelle. Mais on ne sait jamais, faites toujours une demande en ligne.

Bonjour,

Mon fils interne en médecine a fait un de ces stages a plus de 150km de son domicile. Il a un appartement avec sa copine. Peut il prétendre aux frais réels de double résidence? Si oui que peut il déduire ? Son loyer son assurance habitation, ses autres frais eau EDF…

Bonjour, un petit message de remerciement car la vidéo est simple à comprendre et donc à la portée de tous. MERCI

Bonjour, un changement de domicile est intervenu en septembre 2022, comment se fait le calcul des frais réels : de janvier à août en frais réels et de septembre à décembre abattement 10% ? Est-ce possible de cette façon ou bien c’est un ou l’autre sur l’année entière ?

Merci pour votre réponse

Cdt Sabine

Bonjour,

Non il faut calculer les frais réels en tenant compte de la distance de janvier à aout et de la nouvelle distance de septembre à décembre. Puis voir si le total est mieux ou non que les 10%.

Bonjour merci pour ces infos j’ai plusieurs questions je travaille aide a domicile,ménage,garde enfants je parcours plusieurs kilomètres entre chaque employeur je travaille samedi dimanche et jour férié

Je peux détruire tout mes kilomètres entre chaque employeur ? J’ai acheté une voiture à crédit, est-ce que je peux déduire les intérêts ?

Bonjour,

Je suis étudiante à Poitiers et j’ai un job étudiant à Cognac tous les weekends, samedi et dimanche, à côté de chez mes parents. Je loue un logement à Poitiers. Quels frais kilométriques puis je déduire ? Un aller-retour complet par semaine (280km) ?

Bonjour,

Je ne suis pas certain que le fisc accepte ici, peut-être jugeront-ils que vous rentrez aussi pour un aspect personnel. Il faudrait les interroger sur la messagerie sécurisée ou alors vous tentez le coup et vous verrez. Il me semble que vous avez aussi droit à un abattement de 3 fois le smic à demander en ligne en cochant une case.

Cordialement.

Bonsoir,

Mon ancien employeur m as versé en juin 2022 ma prime d intéressement, assiduité..montant net pour l impôt mais pas d impôts sur le revenus effectuée sur ce versement. hors elle ne figure pas dans ma case salaire. Dans quelle case dois je la rajouter au niveau du revenus svp? Celle du salaire ( la 1J je crois) en rajoutant 1 ligne avzc le numero siret de mon ancien employeur et en commentaire expliquer d’où elle vient, ou il existe 1 autre case ?

J espère m être bien Expliquer .

Merci d avance pour votre réponse

cordialement

Bonjour

Tout d’abord merci pour ces judicieux conseils. Il y a énormément de déduction font je n’avais pas conscience ! Je vais bien sûr en faire profiter mes congénères.

Je souhaiterais rajouter un détail dans les déductions possibles : sur les frais de garde d’enfants il ne faut pas oublier de déduire le reste à charge du salaire de la nounou et il est apparemment possible de faire une demande rétroactive suite à un oubli de déduction de ses frais réels

Bonjour,

Oui tous ces aspects et bien d’autres sont détaillés sur le site. Vous pouvez aussi lire mon guide si vous voulez vraiment connaître toutes les astuces : https://www.corrigetonimpot.fr/tout-pour-payer-moins-impot-ebook-guide/

Bonjour, tout d abord merci beaucoup pour vos articles et toutes ces infos precieuses. Je vis à La Reunion et mon fils est parti suivre des études en 2022 en metropole. Puis-je déduire le billet d avion et d autres choses? Il est toujours sur notre déclaration. Merci beaucoup.

Bonjour,

Au niveau des frais réels malheureusement non. Vous pouvez lire cet article pour voir les optimisations avec un enfant majeur : https://www.corrigetonimpot.fr/comment-declarer-enfant-majeur-impot-rattachement-reduire/

Bonjour,

J’aimerais savoir si il est possible de calculer les frais réels pour chaque contribuable sur une imposition commune ? (2 fois les frais réels)

Merci de votre retour.

BOnjour,

Chacun peut choisir ce qu’il fait pour son salaire. Mr peut prendre frais réels ou abattement 10% et Mme idem.

Cordialement.

Bonjour,

Je suis psychologuue au sein de la fonction publique hospitalière et j’ai une une supervision deux fois par mois. Puis-je déclarer le montant des séances dans les frais réels?

Merci d’avance pour votre réponse.

Bonjour,

Je ne sais pas ce qu’est une supervision. Mais on est ici sur un cas spécifique, c’est à vous de juger si c’est une dépense qui est bien à votre charge et complétement nécessaire à l’aspect professionnel sans aucun bénéfice au niveau personnel. Dans ce cas vous pouvez essayer de l’inclure et vous expliquerez au fisc en quoi c’est uniquement pro si jamais ils font un contrôle.

Bonjour, concernant l uniforme de police, est ce que nous rentrons dans le cadre de la déclaration en frais ?

Merci d avance

Bonjour,

Le texte ne le cite pas mais il est vrai que ça se rapproche des professions citées. Il faudrait interroger le fisc via la messagerie en ligne pour voir s’il accepte ou non.

Cordialement.

Bonjour

Je suis interne en ophtalmologie et je veux savoir s il est possible de déduire une lentille qui a coûter un peu moins de 500€

Si oui comment faire ? Et ou télécharger les factures sur le site des impôts

Merci bonne journée

Bonjour,

Pour une telle dépense sur un cas aussi spécifique je vous suggère d’interroger le fisc via la messagerie en ligne.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Mon fils est jeune militaire à Pau et réside toujours chez nous à Marseille ( 1200 km a/r) , peut il Déduire les frais réels ( première déclaration cette année) , sachant qu’il rentre 2 fois par mois.

Merci

Bonjour ma fille était en études jusqu’en aout 2022. Elle a eu son diplome d’infirmière et a commencer à travailler en septembre à l’hopital. Vu que l’année dernière elle était sur la déclaration de son père comment doit on procéder cette année. Doit il la rattacher encore cette année ? Doit elle faire une déclaration de septembre à décembre ? Quand à moi je déduisais la pension pour la nourriture vetements etc… comment dois je procéder cette année.

Bonjour,

Vous avez un article dans la rubrique « impôt » sur le rattachement ou non de l’enfant majeur, c’est celui ci qu’il faut lire.

Bonjour, je travaille en restauration donc je travaille en coupure. Je fini à 24h et reprends à 17h45. Combien d’heure doit il y avoir entre les coupures pour pouvoir prétendre à un double aller retour svp?

Merci.

Frédérique.

Bonjour,

Le texte ne le précise pas malheureusement, c’est à l’appréciation de chacun. Vous pouvez écrire au fisc en ligne pour avoir leur position.

Bonjour , j’ai une cantine sur mon lieu de travail mais éloignée je ne peux pas m’y rendre car mon travail m’oblige à rester dans le service ( soins ) j’amène mes repas .

Puis je déduire ceux ci ?

Bonjour,

C’est à vous de juger selon votre situation. En cas de contrôle, il faudra expliquer au fisc ce détail mais si c’est la réalité ça passera sans problème.

Cordialement.

Bonjour merci pour cet article très intéressant.

Sur ce j’ai une question sur les travaux à déduire avec le % (idem gaz, edf….)

Que peut-on inclure dans ces travaux ?

J’ai nettoyé la façade de la maison pour 3000€ puis-je déduire un % ?

J’ai l’entretien de ma chaudière, puis-je déduire un %?

J’ai refait une salle-de-bain, idem puis-je déduire un %

merci beaucoup par avance de vos lumières

Bonjour,

J ai déménagé en septembre 2022 pour un changement d emploi .

Je vais faire ma déclaration et j aurais voulu intégrer le double loyer d un mois le temps que mon conjoint finisse son préavis, les frais de déménagement (2000€). Je fais bcp de km que depuis mon nouvel emploi en septembre 2022 mais avant pas intéressant du tout pour moi.

Est ce qu’on peut garder l abattement des 10% + frais de déménagement ou c est obligatoirement tout en frais réels.

Est ce que je peux déclarer les frais de déménagement fin 2023 en décalé ?

Merci beaucoup

Bonjour,

Il n’y a pas le choix, c’est l’un ou l’autre. Soit 10%, soit les frais réels cumulés.

Bonjour , je suis enseignant artistique , professeur titulaire au conservatoire, et j’ai dû déménager , je pense qu’il est plus intéressant pour moi de passer aux frais réel , n’ayant jamais fait ma déclaration comme cela auparavant, je me sens démuni pour faire cela en règle, afin d’éviter des problèmes en cas de contrôles, j’aimerais savoir si il est possible de me faire aidé!? , car il y a beaucoup de paramètres possibles , mais je me sent un peu perdu , j’ai déjà établi des listes de factures . Merci pour votre réponse , bien cordialement ,

Bonjour,

Je viens de changer de travail (1er mars 2023) passant de 10% d’abbatement aux frais réels.

Dois je attendre 2023 pour que ce soit pris en compte sur le prélèvement à la source ? Ou ai-je la possibilité de le déclarer dès cette année ?

Merci pour votre réponse et pour cet article !

Bonjour,

Il vaut mieux attendre la déclaration fiscale 2024 et c’est à ce moment que vous verrez si les frais réels ou les 10% sont mieux. C’est trop compliqué et fastidieux de changer le taux aussi tôt pour une avance en trésorerie très faible.

Bonjour

Puis je déduire des frais pour refaire une toiture ?

Merci pour votre aide

Bonjour,

Non pas aux frais réels. Si le bien est loué vide alors potentiellement oui, voir mon guide sur la location vide.

Bonjour,

Je suis surveillante de nuit dans un foyer de jeune fille ( protection de l enfance ). Je ramène toute les nuits travaillées une collation pour la nuit, je ne touche pas de panier repas et je n ai pas de tickets restaurant, ma question est : est ce que je peut deduire un montant de collation ( environ 5€ ) sur mes impôts ?

Bonjour,

C’est un cas particulier, il n’y a pas de bonne réponse. Si vous travaillez plus de 5h de suite en tant que salarié et qu’il n’y a rien sur place pour manger, je trouve à mon sens que déduire un repas est envisageable. Mais pour être certain, la seule manière est d’interroger le fisc.

bonjour,

que veut dire la phrase : intérèt du prèt (du crédit? )du véhicule au prorata de l’utilisation professionnelle…il faut utiliser le véhicule que pour travailler ou le nombres d »échéances par jours travaillés?

merci

Bonjour,

S’il est utilisé que pour le travail alors pas de prorata, tout est déductible.

Bonjour,

En 2022, j’ai été professeur des écoles stagiaire de janvier à fin août (donc j’étais professeur mais également étudiante car à mi-temps entre l’école et la fac en master 2 avec un certificat de scolarité). Je me pose des questions sur ce que je peux déduire, pensez-vous que je peux déduire les 4936€ du statut étudiant ? Ou même les 19744€ des stagiaires ? Et si je déduis l’un ou l’autre, puis-je tout de même passer en frais réel au lieu de l’abattement automatique de 10%?

Merci d’avance, je suis totalement perdue quant à ce statut particulier…

Bonjour,

Vous êtes rattachée à la déclaration de vos parents?

Bonjour,

Non je déclare mes impôts seule.

Dans ce cas l’abattement étudiant ou apprenti n’a pas lieu d’être ici. Seuls les frais réels mentionnés dans l’article peuvent être déduits.

bonjour, sujet intéressant, pour ma part je fais l’objet d’un redressement fiscal suite à mes déclarations des frais réel. j’ai déclaré mes frais réel (location appart avec justificatif, frais kilométrique + attestation employeur ..) aujourd’hui l’agent des impôts a réévalué mes impôts 2020-2021 en prétextant que les informations fournis ne lui suffit pas concernant l’article de loi XXX, elle veut les heures travaillées, je viens de lui envoyer les documents Unédic mais cela ne suffit pas comment faire avec cet agent qui fait de l’excès de zèle ? par avance, merci

Bonjour,

Il me semble qu’on peut solliciter un conciliateur fiscal mais je ne connais pas la procédure. On rentre ici plus dans le travail de l’avocat fiscaliste. Malheureusement c’est souvent trop chère par rapport au gain fiscal potentiel.

Bonjour,

Je suis étudiante et je loue un logement a Poitiers et j’occupe un emploi étudiant de caissière le weekend a Angoulême près de chez mes parents. Puis je déduire les frais kilométriques entre Poitiers et Angoulême a raison d’un aller retour par semaine ?

Bonjour.

sauriez-vous me dire, s’il vous plait, s’il existe un moyen d’agir en 2023

pour faire baisser le rfr de 2022, rétrospectivement, je veux dire par là que la dépense faite en 2023 (ouverture

per par exmple)compte en 2022.

merci.

BOnjour,

J’ai expliqué toutes les solutions pour baisser le RFR ici : https://www.corrigetonimpot.fr/baisser-revenu-fiscal-reference-rfr-taxe-habitation-exoneration/

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Je travaille en garde 24h continue sans cantine. Combien de repas puis-je déclarer ?

Bonjour

Étant en double residence, est il possible de déclarer quand même 2 repas même si j’ai une cantine au travail ?

Merci

Bien cordialement

Bonjour,

Je ne sais plus ce que dit le texte il faudrait regarder. Je pense que pour le repas de midi il faut utiliser la règle que je donne au début et que vous pouvez ajouter le forfait pour le repas du soir.

Cordialement.

Bonjour, je suis profession libérale

associée à un confrère ,nous travaillons en société. J’habite à 50kms du bureau et mon associée habite près du bureau. Comment pus-je amortir mes frais de déplacement pour aller au travail , et les frais de repas etc ?..ce sera une déduction fiscale ou la société qui me remboursera ? Merci beaucoup d’avance pour votre réponse

Bonjour,

A ce niveau c’est différent du fonctionnement indiqué dans cet article, il faut interroger votre expert-comptable car c’est la fiscalité de l’entreprise qui s’applique et non pas celle du particulier.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour, merci pour toutes vos précisions ! J’ai acheté votre guide très complet mais j’ai encore quelques interrogations. Je me déclare en frais réel car c’est plus avantageux pour moi du fait des indemnités kilométriques. Du coup, je voudrais intégrer aussi les coûts de repas. Je dispose d’une cantine sur place. La majeure partie du temps, mon repas coûte plus de 4€95 donc je déduirai la différence. Par contre, qu’en est-il pour les repas dont le montant payé est inférieur à 4€95 ? Puis-je déduire 4€95 ces jours-là ou dois-je faire la somme de mes dépenses sur l’année et retirer 4€95 x nbre de jours allant à la cantine ? Par ailleurs, si j’ai bien compris, s’il m’arrive de préférer amener mon repas, je ne peux pas bénéficier de 4€95 d’indemnité du fait d’avoir accès à un cantine d’entreprise ? Merci d’avance pour votre retour.

Bonjour,

Malheureusement à partir du moment où il y’a la cantine le seul choix possible est « prix de la cantine – 5 € ». Après certains « trichent » car les controles sont assez rares mais la règle officielle est celle ci.

Cordialement.

Bonjour,

Je loue une place de parking à proximité de mon travail. Le loyer est ajouté aux frais kilométriques que j’indique dans les frais réels.

Je viens d’acheter une place de parking proche de mon travail.

Est ce que je peux continuer à déduire le coût de cet achat de mes revenus par le biais des frais réels?

Bonjour,

Non c’est impossible, dès lors que l’on possède le bien on ne peut plus rien déduire.

Bonjour, si la place de parking a été acheté à crédit il n’est pas possible de déduire les intérêts d’emprunts ?

Bonjour,

Il faut vérifier le texte mais de mémoire je suis quasiment certain que non.

Cordialement.

Bonjour je suis aide ménagère et j’ai lu sur le site de l ursaff que les frais de repas déductibles sont de 7.10 euros,est ce exact ,pourquoi le montant n’est pas le même qu un salarie normal à 5 euros?

Bon jour

je m’interroge surla deduction des frais réel de smilitaire sprofessionnels affec tés en garnison loin de leur domicile familial et fiscal

c’est a peu près clair pour les frais de double résidence

c’est à peu près clair pour les repas qu’ils payent à l’armée ou à l’extérieure de leur résdience professionnelle

mais qu’en est il du matériel professionnel qu’ils achètent pour suppléer l’équipement de base parfois usagé que leur fournit l’armée : du genre sac à dos militaire, treillis et vêtements de combat militaires, chaussures de sports ou de marche, matériel de bivouac , etc

merci

gilet pare balle etc etc

Bonjour,

Vous pouvez interroger le fisc pour vois s’ils acceptent. Personnellement j’ai peur que non car la plupart peuvent servir aussi dans la vie quotidienne. Peut-être accepteront ils pour le gilet pare balle si vous devez le payer entièrement.

Cordialement.

Bonjour et merci pour ce travail et votre implication !

Je n’ai pas réussi à trouver une réponse précise à notre cas ; suite à un futur déménagement (achat résidence principale) mon mari dépassera les 80 km aller-retour (environ 150 km aller-retour) pour se rendre sur son lieu de travail ; ma question porte sur les péages, impossible de les calculer sur 80 km seulement … peut-on les déclarer tout de même dans leur intégralité ? j’espère avoir été assez claire :-).

Merci d’avance et meilleurs voeux pour cette nouvelle année.

Cordialement.

Bonjour et merci,

Effectivement le texte ne précise pas et il n’y a donc pas de réponse. C’est à vous d’interpréter et si un jour il y’a un contrôle vous verrez si le contrôleur a une autre opinion ou non.

Bonjour Thibault,

Concernant les frais de blanchisserie, ceux-ci peuvent-ils être fait à la maison? Peut-on faire valoir le devis du pressing le plus proche et faire nos lavage à la maison?

Merci d’avance,

Bonjour,

Il faut déjà être dans les professions citées pouvant déduire les frais de pressing. Ensuite, je ne sais pas si le fisc accepterait cette justification. C’est possible mais non garanti, tout dépendra du contrôleur qui viendrait éventuellement vérifier la déclaration.

Bonjour,

J’ai été fonctionnaire toute ma carrière et à l’occasion des frais réels je déduisais les frais d’entretien de mes uniformes lavés à mon domicile sur la base des tarifs du pressing le plus proche.

Il existe une question au gouvernement qui le permet et que j’ai opposé lors d’un contrôle fiscal .

Bonjour,

cela n’est plus valable depuis 2003 comme indiqué dans la réponse ministérielle ci-jointe

https://questions.assemblee-nationale.fr/q12/12-21340QE.htm

bonjour,

Mon époux est retraité. J’exerce mon activité professionnelle à temps partiel (mi temps suite à invalidité) à 90Kms du domicile conjugal. J’ai donc besoin d’un hébergement 2 nuits par semaine. Puis je faire reconnaitre les frais d’hébergement que cela entraine ?

Merci de votre réponse

Bien à vous

Bonjour,

Je pense que oui vu la situation; vous pouvez toujours interroger le fisc pour avoir leur position via la messagerie sécurisée sur votre espace en ligne.

Bonjour,

J’aimerais savoir si on peut déclarer des frais réels dans le cas où on reçoit déjà une note de frais kilométrique de la part de l’employeur?