Si vous louez un bien vide, vous allez surement devoir remplir une déclaration des revenus fonciers (2044). En effet, nous avions vu que les contribuables qui louent un bien immobilier vide ont le

choix entre le régime micro-foncier ou le réel pour payer moins d’impôt. Dans le régime réel, vous indiquez vos loyers et pouvez déduire plusieurs charges avant de subir l’impôt. On fait le

point dans cet article sur toutes les charges déductibles en reprenant la déclaration des revenus fonciers 2044 case par case. Vous pourrez ainsi n’omettre aucune déduction. Prenez le temps de

bien étudier toutes les cases déductibles car l’impact sur l’impôt est énorme. Chaque charge déduite vous fera économiser l’impôt (taux selon la tranche d’imposition) et les prélèvements sociaux

(17.2%).

Exemple :

Mr Corrigetonimpôt déduit 100 € des revenus fonciers. Il économise l’impôt (minimum 11% soit 11€ de fiscalité en moins) et les prélèvements sociaux (17.2% soit 17.2 € d’impôts en moins).

Si vous n’aimez pas lire, une vidéo tutoriel est jointe en fin d’article pour remplir la déclaration 2044 en ligne sur le site « impôt.gouv ». Bien entendu, vous déclarez en 2025 les charges et loyers perçus durant l’année 2024. Malgré le prélèvement à la source, il faudra faire la déclaration 2044 via le tutoriel que vous lisez. Si vous avez fait une erreur ou voulez être certain de ne rien oublier, je vous conseille mon guide joint à la fin de l’article.

Attention : si vous louez votre bien vide dans une SCI, la déclaration n’est pas la même. Direction cet article voisin : Comment remplir la déclaration de SCI 2072 case par case.

Sommaire

Comment remplir la déclaration de revenus fonciers (déclaration 2044) ? Explications case par case

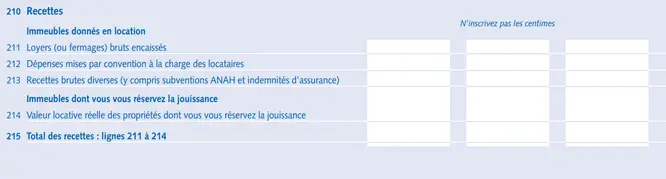

Les loyers et revenus fonciers : case 210 à 215.

211 : on indique les loyers perçus l’année passée. Les loyers réglés en avance doivent aussi être intégrés. Si par exemple vous avez perçus 10 000 € de loyers ainsi que 1 000 € de loyers d’avance sur l’année 2024, vous devrez indiquer 11 000 € dans la case 211 lors de la déclaration d’impôt 2025 sur les revenus 2024. Pour ce qui est des charges, je l’ai détaillé ici : faut-il déclarer les loyer avec ou sans les charges?

212 : Si votre locataire a payé une charge qui était à payer par vous (à la charge du propriétaire), vous devez l’indiquer dans cette case.Imaginons que votre

locataire paie des travaux normalement à votre charge, vous subirez l’impôt dessus malgré tout.

213 : Les subventions perçues (ANAH) sont à déclarer en ligne 213 et seront imposées. Le dépôt de garantie n’engendre pas d’impôt et n’a donc pas à être intégré

dans cette case. En revanche si vous utilisez le dépôt pour compenser un loyer non payé, vous devez alors ajouter le montant (le fisc considère que c’est un loyer et l’impose).

La ligne 214 concerne seulement ceux qui mettent un logement gratuitement à disposition.

Le total se calculera tout seul en ligne 215. C’est le loyers brut imposable sur lequel vous allez pouvoir déduire les charges.

Les frais et charges déductibles des revenus fonciers. Ligne 221 à 230.

Le plus important commence, il va falloir faire attention à ne rien oublier. Chaque montant indiqué dans une des cases comprises entre la 221 et la 229 permet de

faire baisser l’impôt et les prélèvements sociaux.

221 : vous pouvez déduire les sommes versées à une personne qui garde l’immeuble (salaires + charges sociales). Si vous supportez des frais pour une agence de

location, pour un conseiller fiscal afin de remplir la déclaration d’impôt ou à un tiers pour faire de l’administratif ou un travail en rapport avec la location, tout est déductible. Précisez

bien à votre expert-comptable qu’il peut détailler sa facture afin de pouvoir déduire une partie des honoraires. Les cotisations versées à un organisme qui vous aide à gérer votre location

(UNPI…) sont déductibles également dans cette case. Enfin, si vous engagez un avocat, un huissier ou autre pour une procédure sur le bien (conflit avec le locataire ou les entrepreneurs…), ces

montants sont déductibles des revenus fonciers à la ligne 221.

222 : vous pouvez déduire 20 € par local loué. Le fisc considère que ce sont les frais de courrier et de téléphone pour échanger avec le locataire.

223 : vous payez une assurance propriétaire non occupant sur le bien loué. Cette somme est déductible, vous pouvez la déduire dans la ligne 223.

224 : Cette ligne concerne les travaux que l’on peut enlever avant de subir l’impôt. Attention, les travaux de construction ne sont pas déductibles et les travaux d’amélioration et de réparation sont déductibles. Une case difficile à remplir mais très importante pour réduire l’impôt. Notre article revient sur tous les travaux qui sont déductibles ou non des revenus fonciers. Le fisc vous demandera le détail sur cette case (montant des travaux, nature, date…). N’oubliez pas de garder toutes les factures !

225 : Si votre locataire est parti sans régler des charges, vous pouvez les déduire ici. Imaginons qu’il n’a pas fait ramoner le bien et que vous avez dû payer 80 €

de ramonage, vous pouvez déduire 80 € en ligne 225.

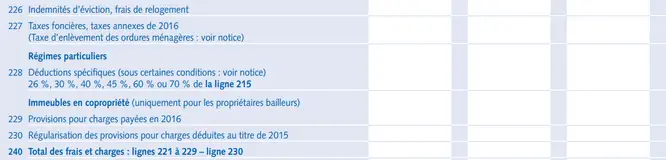

226 : les indemnités d’évictions versées sont déductibles si vous avez demandé au locataire de partir afin de louer dans de meilleures conditions. Notez que si vous

avez évincé votre locataire pour habiter le bien, la déduction des frais d’éviction n’est pas possible.

227 : La taxe foncière est déductible. Attention à la nuance, le fisc opère beaucoup de contrôles fiscaux. Vous pouvez déduire la taxe foncière mais pas la taxe sur

les ordures ménagères. En effet, c’est le locataire qui doit payer les ordures ménagères. Pensez-bien à regarder le verso de votre taxe foncière où vous verrez la distinction entre la partie «

taxe foncière » (déductible) et la partie « ordures ménagères » (non déductibles). Cet article revient sur la façon de distinguer les ordures ménagères sur l’avis de taxe foncière et vous donne un

courrier de demande de règlement des ordures ménagères aux locataires sur les dernières années si vous ne l’avez pas fait. Si vous avez payé les ordures ménagères et ne souhaitez pas les

réclamer au locataire, il n’est pas possible de les déduire pour autant sous peine de redressement fiscal.

228 : cette case concerne les personnes qui louent sous un régime Besson ou Borloo. La location classique n’est pas concernée, vous n’avez rien à remplir.

229-230 : cela concerne uniquement les gens qui louent en co-propriété. Le syndic ou l’agence vous transmettra un relevé distinguant les provisions pour charges

payées l’année de la déclaration (déductibles) et la partie des provisions pour charges déduites l’année passée qui concernaient en fait des frais non déductibles (imposables). La ligne 229 va

diminuer les revenus fonciers imposables et la 230 va les augmenter.

Exemple :

Mr Corrigetonimpôt a payé 1 000 € de charges de co-propriété en 2023 et les a déduits sur la déclaration 2024 des revenus 2023. En 2024, il a payé à nouveau des charges de co-propriété (1 100 €) et le syndic lui indique que sur les 1 000 € de 2023, seulement 800 € ont servis à financer des travaux déductibles.

On dira donc à Mr Corrigetonimpôt de mettre 1 100 € en ligne 229 sur la déclaration 2025 des revenus 2024 (il déduit ce qu’il a versé). On lui dira aussi de mettre 200 € sur la ligne 230. En effet, il a déduit 1 000 € en 2023 alors que seulement 800 € étaient déductibles. Il faut donc réintégrer les 200 € dans le revenu imposable.

A cause du décalage dans le temps entre le moment où vous payez vos charges et le moment où elles sont utilisées, on est obligé de remplir la déclaration de cette manière. Seul le syndic à l’information en général; c’est très compliqué (pour ne pas dire impossible) de trouver les chiffres en regardant vos relevés. Malheureusement certaines entreprises ne vous communiqueront pas l’information gratuitement et vont vous la facturer. Je détaille cet aspect ici : comment trouver les montants à mettre en ligne 229 et 230 ?

Le total des frais déductibles s’affiche en ligne 240 (seule la ligne 230 augmente le foncier imposé).

La déduction des intérêts d’emprunt : attention à ne rien oublier !

La ligne 250 est primordiale : les intérêts d’emprunts payés sont déductibles. Malheureusement beaucoup s’arrêtent ici alors que vous pouvez déduire beaucoup de chose sur cette ligne : les commissions prises par la banque (frais de dossier), la contribution à un fonds mutuel de garantie pour la partie non remboursable, les frais d’hypothèque sous même condition et surtout l’assurance emprunteur. Nous avions vu que vous pouvez déduire ces charges même si le bien n’est pas encore loué pour créer un déficit. Je vous conseille vivement mon guide ci-dessous pour bien tout optimiser. Un courrier à destination de la banque est joint pour réclamer les bonnes informations.

La déclaration des revenus fonciers 2044 est terminée. Le résultat foncier imposable apparaît alors en ligne 263. C’est ce montant qui subira les prélèvements sociaux (17.2%) et l’impôt sur le revenu (la tranche marginale d’imposition).

Pour aller plus loin, vous pouvez suivre notre démarche pour remplir la déclaration 2044 en ligne en vidéo. N’oubliez pas de lire mon guide ci-dessous pour remplir correctement les rubriques spécifiques et connaître toutes les optimisations fiscales pour un bien loué vide. Il y’a un gain fiscal important et pleins d’astuces à connaître notamment au niveau des frais d’emprunt. Un courrier est joint pour corriger les années passées si besoin.

Guide fiscal pour la location vide classique

Guide fiscal pour la location d’un bien Pinel

Bonjour,

Mes parents étaient associés d’une SCI. Mon père étant décédé, ma mère a récupéré ses parts. Or la SCI a un déficit foncier dû à des travaux effectués après le décès de mon père.

Je voulais vous demander comment faut il répercuter ce déficit foncier sur les 2 déclarations 2044? Faut il mettre l’intégralité de ce déficit sur la déclaration de ma mère qui va de la date de décès de mon père jusqu’au 31/12 (étant donné que les factures ont été payées sur cette période) ou faire une répartition du déficit au prorata sur les 2 déclarations? La première solution étant plus favorable fiscalement.

Merci pour votre aide.

Cordialement.

Bonjour Monsieur,

Je loue un appartement en Borloo, il s’est terminé en mars 2024. Comment déclarer ces 3 mois sous régime Borloo et les 9 mois suivants. Je ne sais pas comment remplir la 2044.

merci pour votre aide.

Cordialement

Marie

Bonsoir M.Diringer,

Je n’ai plus de locataire depuis septembre 2024 mais un occupant à titre gratuit.

Faut il remplir la case 214 et comment?

Les charges de copro ( Appels de fonds ) sont ils à calculer sur l’année 2024 ou jusqu’en septembre 2024?

La prime d’assurance est elle également à calculer sur l’année 2024 ou jusqu’en septembre 2024?

merci pour votre aide! Cordialement.

Bonjour

Ma mère usufruitière déclarait en ligne BE un fermage pour 1 ha 60 a de terres mises en location

Ma mère est décédée en mars 2024

Depuis les terres louées sont en indivision entre les 3 enfants et chacun devra donc déclarer 1/3 du fermage reçu

Mais comment déclarer ce fermage ?

Je pensais le faire en Ligne BE « microfoncier » comme je le faisais pour ma mère mais quand je suis allée sur le simulateur d’impôt j’ai eu un message « calcul impossible rectifier votre saisie en fonction des indications qui suivent 4BE incompatible avec 4BA

En effet je fais une déclaration habituellement 2044 pour une location d’un appartement et il semblerait qu’il ne soit pas possible de déclarer en même temps des fermages en ligne BE et des revenus fonciers de locations en ligne BA et qu’on soit obligé de tout déclarer en ligne BA ?

Mais dans ce cas, comment remplir l’imprimé 2044 pour déclarer les fermages. je n’y arrive pas

Bonjour,

Je loue un appartement au sein d’une copropriété et perçois chaque mois une provision de charge de la part de mon locataire. J’ai 2 questions à ce sujet:

1) le décompte de charges annuelles de l’exercice oct. 2022 à Sept. 2023 transmis par le syndic ne fait pas mention de charges non déductibles mais indique les charges récupérables qui, de mon point de vue, correspondent à celles provisionnées par mon locataire. Est-ce ce montant qui doit être reporté en case 230?

2) Sachant que j’ai acquis ce bien fin avril 2023, dois-je proratiser ce montant au temps de détention de l’appartement sur cet exercice donc de fin avril à fin septembre 2023?

Merci pour votre éclairage.

Marc

Bonjour,

Vous avez cet article sur le sujet : https://www.corrigetonimpot.fr/ligne-229-et-230-comment-les-remplir-sur-la-declaration-dimpot/

Bonjour,

J’ai un appartement qui n’est pas loué depuis Juillet 2023 dans lequel je réalise des travaux. Est ce que je peux faire un déclaration des revenus fonciers 2044 sans avoir de revenu à déclarer et seulement des frais ?

Merci pour votre réponse

Bonjour.

Oui tout à fait, il y’a 2/3 conditions à respecter (voir le guide location vide) mais dans la plupart des cas ça passe et ça permet des milliers d’euros d’économie.

Bonjour,

Mon appartement est en location depuis le mois de septembre 2024. Lorsque je déduis la taxe foncière, dois-je le faire au prorata des mois de location ? (avant cela, j’habitais moi-même dans l’appartement)

Merci beaucoup pour votre aide.

Bonjour.

Oui tout à fait !

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour

Pour un revenu foncier de 14500 €uros – est il preferable de faire une declaration en micro foncier (montant maximum de 15000.€uros ou de faire un delaration normale ?

Bien cordialement

Guy Provost

Bonjour,

Tout dépend de vos charges à l’année, impossible de vous dire sans faire le calcul.

Bonjour,

En seconde année de déclaration Pinel 2024, j’ai perçu 11500€ de loyers + 1200 euros d’avance de charges locatives payées par mon locataire. De mon côté j’ai payé 1320€ d’appel de fonds de mon syndic de copropriété

Quel montant inscrire en ligne 211 et ligne 229/230 de la 2044 cette année au titre de 2024 ?

Imaginons que l’année prochaine, la charge de syndic de copro est de 1150€ pour l’exercice 2024

Quel montant inscrire en ligne 230 de la 2044 au titre de l’année ?

Ce qui me gêne c’est que j’ai l’impression de déduire des charges de copro qui sont payées par le locataire…

Bonjour, merci beaucoup pour toutes ces videos passionnantes,

une petite question, je possedes deja un bien loué en nom propre déclaré nu en reel. ma conjointe et moi venons de faire l’aquiqition d’un nouveau bien ( grenier avec 90k de travaux( en indivision du coup). comment declarer les revenus fonciers de ce nouveau bien en indivision sachant que notre declaration est seprarée ( non marié ni pacsés)? c’est un collocation mais qui sera declarée egalement au nu réel. devrons nous diviser par 2 les resultats sur nos declaration respectives?

Bonjour,

Oui tout à fait, il va falloir segmenter au prorata.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Peut on déduire ses frais de déplacement (factures train, auto, parking, autoroute …) entre son domicile et son bien en location liés aux travaux d’entretien et de réparation (2 déplacements A/R soit 1800 km au total après mon déménagement). Si oui sur quelle ligne les déclarer (autre que la case 222 ?). Merci pour votre réponse. Cordialement. Mr Simonnet

BOnjour,

Non ça ne passe pas, uniquement en SCI à l’IS.

Bonjour,

Puis-je déduire en ligne 250 les intérêts d’emprunt, frais et assurance emprunteur du crédit RELAIS contracter en 2023 en attendant la vente de la maison louée (litige locataire)?

Merci.

Je loue une maison sur laquelle j’ai fait installer des panneaux photovoltaïques.

Puis-je imputer à cette location ces frais d’installation au titre de l’amélioration ?

Bonjour,

Bravo pour votre site qui est aussi clair que complet – J’y fais référence chaque année.

J’ai néanmoins une question (qui peut intéresser d’autres personnes) :

J’étais copropriétaire bailleur d’un bien que je louais à une SAS de gestion qui me réglait donc des loyers (bien situé dans station de ski).

Je remplissais donc une déclaration 2044 pour les revenus et charges locatives de ce bien.

J’ai vendu le bien en 11/ 2023 et j’ai payé à la SAS une indemnité de résiliation de bail.

Question : sur ma 2044 au titre de 2023, est-ce que je peux imputer cette indemnité dans les charges et, si oui, sur quelle ligne ?

Merci d’avance de votre aide et encore bravo pour votre site

Cordialement,

Pierre

Bonjour

Je souhaite déclarer du déficit foncier au titre de 2023 sur un bien qui n’a pas été loué en 2023 (cause de travaux). Il sera loué dans environ 2 mois.

Certaines factures ont été payées par mon père, en charge des travaux. Puis-je tout de même les déduire ?

Merci de votre aide

Bonjour,

Tout d’abord, je tiens à exprimer ma gratitude pour ce site qui est une aide précieuse pour nous aider à remplir la déclaration de revenus fonciers. Merci infiniment !

J’ai une question pour laquelle je ne trouve pas la réponse: les indemnités prises en charge par l’assurance emprunteur pour le remboursement du prêt en cas d’arrêt de travail lié à une maladie doivent-elles être déclarées dans le formulaire 2044 ? Sont-elles imposables ? Et si oui, dans quelle case faut-il les mentionner ?

Je vous remercie

Bien cordialement

Bonjour,

Vous pouvez interroger le fisc mais je dirai que c est surement non imposable. Maintenant je ne suis pas certain et je n’ai jamais eu le cas.

Bonjour je possède un bien que je loue depuis avril 2024 . J’ai effectué pour 19000 euros de travaux et les travaux ne sont pas encore terminés

J’aimerais savoir si il est préférable de faire tous les travaux la première année

Ou de les étaler sur plusieurs années. Location en régime réel.

Bonjour,

j’ai réceptionné depuis peu mon appartement pour de l’investissement locatif, commandé en VEFA il y a 2 ans. Je paie des intérêts d’emprunt depuis 2 ans et je vais commencer à le louer dans 1 mois. Pour ma déclaration des revenus fonciers l’année prochaine, pour la partie dépense déductible, est-ce que je peux déduire la totalité des intérêts payés depuis 2022 jusqu’à fin 2024 ?

Bonjour,

Non pas du tout, il faut corriger les 2 déclarations passées pour intégrer les 4 charges liées au prêt. Vous avez un courrier de correction car c’est un cas classique à la fin de mon guide : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/ Si c’est un Pinel, optez pour le guide Pinel.

Enfin, je montrerai lors de la conférence sur le déficit comment calculer et intégrer ce déficit dans votre décla 2024 pour qu’elle soit juste immédiatement : https://www.corrigetonimpot.fr/formation-deficit-foncier-et-impact-sur-la-declaration-fiscale/ Si vous optez pour l’abonnement afin de voir les conférences, le guide est inclu dans le prix.

Bonjour,

Ma locataire a quitté la maison que je lui louais en mars 2023, location nu au frais réel. La maison, le terrain non entretenus, nous avons du tout rénové, remettre en état. Aussi nous avons décidé de louer notre bien en meublé touristique LMNP régime micro BIC en juillet 2023. Puis je malgré tout déduire le montant de la taxe foncière le temps que la locataire est restée en 2023 soit 3 mois..(prorata)..Quant est il de l’assurance PNO que je deduis habituellement? Puis je la déduire également au prorata? J’ai du changer un radiateur également en debut d’année 2023, faire intervenir un plombier pour détartrage ….Puis je déduire également ces frais si la locataire est partie en mars 2023?

Merci pour votre retour;

Cordialement

Bonjour,

Vous pouvez déduire tous les frais payés entre janvier et la date de départ du locataire.

Bonjour,

Je renouvelle mon Pinel cette année de 3 ans (6 à 9 ans). Comment compléter la 2044 EB et la 2042 RICI.

Dois-je fournir d’autres documents au fisc ?

Les 2 années suivantes (8 et 9 ans), faut-il compléter la 2042 RICI et quel montant faut-il svp déclarer ?

Merci par avance

Cordialement

Bonjour,

JE vous conseille d’acheter le guide Pinel, vous avez la plupart des réponses dessus ou de lire les articles de la rubrique Pinel. Cet article n’est pas lié au Pinel. Je fais aussi une conférence en direct ou on verra pas à pas comment faire en ligne sur cette question précise : https://www.corrigetonimpot.fr/formations-remplir-la-declaration-2024-pour-un-pinel-scellier-denormandie-ou-duflot/

Je prépare le remplissage du formulaire 2044 EB, dans lequel on demande:

« Documents à fournir selon le type d investissements…Si vous avez acquis un logement en l état futur d achèvement…une copie de la déclaration d achèvement des travaux, accompagnée des pièces attestant de sa réception en maire. »

Après demande auprès du promoteur qui a réalisé l’immeuble dans lequel j’ai acheté mon appartement en Pinel, achevé le 04/04/2023, il me dit qu’il ne fournit pas aux acquéreurs le « DAACT » signé en Mairie. Du coup je me demande si il n’y a pas une confusion quelque part (soit coté promoteur, soit coté fisc, soit moi) et si le « PV de livraison » que j’ai reçu lors de la remise des clés est suffisant pour satisfaire cette demande de document ? merci, Philippe

Bonjour,

j’ai le projet de transformer deux places de parking en garage fermé. Les places sont au rdc avec accès direct par la rue et situées sous un appartement. Pour les fermer, j’ai deux murs à faire ériger sur les côtés ( il y a un mur au fonds, au dessus il y a un appartement et il faut poser une porte sur le devant. Donc environ 20 000 euros de travaux. Au téléphone l’adimistration fiscale m’a indiqué que ces travaux ne piuvaient être deduits des loyers du futur garage. est exact, existe il un moyen pour y parvenir?

Merci pour votre réponse cordialement.

Bonjour,

Oui ce type de travaux ne passe, je l’explique ici : https://www.corrigetonimpot.fr/revenu-foncier-travaux-deductibles-calcul-impot-revenu-louer/

bonjour

je possède des SCPI . je compte faire une donation d’usufruit temporaire de mes SCPI à ma fille de 11 ans et je garde la nue propriété. Les revenus locatifs seront donc touchés par mon enfant mineur. Comment cela se passe sachant que mon enfant est rattaché par la demi-part à mes impôts. ? Tous les revenus locatifs seront à déclarer dans ma déclaration comme si c’était moi qui les touchait? Dans ce cas, fiscalement parlant il y a aucun avantage à faire une donation d’usufruit à un enfant si les revenus immobiliers sont fiscalisés sur ma déclaration ?

Bonjour,

Oui exactement, vous avez tout compris!

Bonjour,

Le budget demandé par le syndic pour le départ à la retraite du gardien est-il déductible des impôts fonciers ?

Merci.

Bonjour,

Le texte ne précise pas vraiment cet aspect particulier, j’ai envie de dire que oui mais c’est un avis personnel.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Vous oubliez de dire qu’il faut remplir les détail des frais pour travaux. Comment les remplir si le nombre de facture est supérieur aux nombres de lignes disponible sur le site des impôts ? Regroupement ? Quid des dates ?

Bonjour,

Cette rubrique est informative, si le fisc veut les factures il les demandera. L’important est que le paiement ait eu lieu durant la période fiscale concernée. Si vous avez trop de dépenses, vous pouvez en grouper certaines ou les détailler tout à la fin dans le cadre « remarque ».

Bonjour,

Merci beaucoup pour cet article très clair ! Pour ma part, j’ai opté pour le régime micro foncier, comme mes revenus fonciers ne dépassent pas 15 000€. Cependant j’ai constaté que la case 8HW de ma déclaration d’impôts présente un montant pré-rempli erroné, que je ne parviens pas à corriger.

En effet si je ne me trompe pas, cette case correspond notamment au prélèvements à la source liés aux acomptes sur les revenus fonciers. (Prélevés directement sur le compte bancaire). Pour ma part je suis prélevé chaque mois de 60€, donc cette case devrait faire apparaitre le montant de 720€, mais il est de 80€ seulement, ce qui ne correspond à rien de logique. Ce montant beaucoup plus bas fait augmenter considérablement mon restant dû en fin de déclaration et les acomptes que j’ai déjà payés ne sont mentionnés nulle part ailleurs.

Au début de la déclaration il est pourtant expliqué qu’en l’absence du petit crayon pour modifier la case, il faut modifier la case directement, mais cela ne fonctionne pas pour celle-ci. Avez-vous une idée de comment procéder ?

Merci beaucoup !

Bonjour,

Désolé, je n’ai plus en tête l’endroit où corriger. C’est extrêmement rare qu’une telle erreur arrive. Vous pouvez vérifier sur votre espace en ligne l’historique des prélèvements à la source pour vérifier. Sachez aussi qu’il y’a la case sous la HW qui fonctionne pareil car les acomptes sont divisés enrte impôt et PS. Si vraiment il faut la changer, dsl je ne sais plus où ça se passe.

Bonsoir,

Merci beaucoup pour votre réponse qui m’a bien éclairée! Après vérification en effet, le montant est bien correct en additionnant ce qui est dans la case 8HW et celle du dessous, la case 8HX! Je saurais maintenant que les 2 sont liées 🙂

Un grand merci à vous !

Parfait!

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour

Dans quelle case je dois mettre l’avance de charge perçue tous les mois de mon locataire dans ma 2044 SPE

Bonjour

Pour la déclaration de l’annexe 2044 (revenus fonciers) en ligne, à la 1ère page, il y a les 2 questions suivantes,

> Des parts de sociétés immobilières ou de fonds de placement immobilier (FPI) afférentes à des propriétés rurales ou urbaines. Si oui, combien de sociétés immobilières ou FPI ?

> Des propriétés rurales ou urbaines. Si oui, combien ?

Lorsqu’on a un appartement acheté au nom propre et un autre appartement acheté via une société civile immobilière, il faut répondre « 1 » à chacune des 2 questions ci-dessus ? sinon, quelle est la bonne réponse ?

Merci d’avance de votre réponse.

Cordialement

Bonjour,

Je fais ma 1ère déclaration avec un investissement PINEL.

Tout d’abord, un grand merci pour tout vos tutos qui m’ont été d’une grande aide.

Je m’interroge sur la ligne 250.

J’ai reporté :

. les Intérêts d’emprunt communiqués par ma banque

. le montant de l’assurance emprunteur sur ma tête et celle de mon épouse

. les frais de dossiers bancaires liés à mon emprunt

Concernant, le crédit logement, le document en ma possession indique :

A ce titre, vous devrez régler les frais de garanties suivants : Barème CLASSIQUE

– Versement au fonds mutuel de garantie : 1 754,57 euros

– Commission de caution : 620,00 euros

soit un montant total de : 2 374,57 euros

L’un de ces montants et notamment la commission de caution est-elle à reporter ?

D’autre part, il est fait mention dans un document de l’offre de prêt de frais de tenue de compte : 2.00 euros par mois, soit un montant total de 528.00 euros sur la durée du prêt. Les frais de tenue de compte mensuels ne sont pas inclus dans les versements et vous seront prélevés trimestriellement par Société Générale.

Est-ce que je dois les reporter pour le nombre de mois concernés ?

Merci pour votre retour.

Bonjour.

Tout charge non indiquée dans le guide n’est pas déductible car j’ai tout mis donc les frais de tenue de compte c est non. Pour les frais de garantie, il faut interroger la banque pour connaître le montant non remboursable, il me semble avoir mis un courrier type à l’intention du banquier sur ce sujet dans le guide. Ce sera entre 0 et 2 374 mais seule la banque peut vous dire.

Bonjour Thibault

Et merci pour ces articles !

Les frais supportés par le propriétaire bailleur en Location vide pour état des lieux, entrée et sortie sont-ils déductibles en ligne 221 du formulaire 2044?

Bonne journée

Cordialement

Bonjour,

Après contrôle foncier des impôts, il m’est demandé de ne pas déclarer les travaux de mon bien car ils estiment que les travaux ne rentrent pas dans le cadre de l’amélioration mais plutôt dans le cadre de la reconstruction. Cependant nous avons perçus des aides de l’Anah sur ce bien.

Dois-je déclarer les subventions Anah si je ne déclare pas les travaux ?

Je vous remercie pour votre lecture et votre aide.

Bonjour,

Après contrôle foncier des impôts, il m’est demandé de ne pas déclarer les travaux de mon bien car ils estiment que les travaux ne rentrent pas dans le cadre de l’amélioration mais plutôt dans le cadre de la reconstruction. Cependant nous avons perçus des aides de l’Anah sur ce bien.

Dois-je déclarer les subventions Anah si je ne déclare pas les travaux ?

Je vous remercie pour votre lecture et votre aide.

bonsoir

merci pour cet article.

à la ligne 244 j’ai une bonne trentaine de factures à déclarer pour des travaux et il n’y a que 6 lignes prévues , comment dois-je procéder ?

Merci de votre réponse

Cordialement

Jean-Yves Robic

Bonjour,

sauriez-vous me dire svp si les frais de franchise totale facturés par l’organisme prêteur et liés à la suspension temporaire du prêt immo sont déductibles des revenus fonciers?

Merci pour votre aide.

Bonjour.

un grand MERCI pour tous vos précieux conseils.

Pourriez-vous svp me dire si les indemnités de remboursement anticipés (suite rachat de crédit par un autre établissement bancaire) sont également déductibles au même titre que les intérets d’emprunt, assurance, frais …

Merci à vous.

Bonjour,

Je suis propriétaire de 2 ha de terre loués à un agriculteur qui me paye un fermage de 297 €

L’agriculteur rembourse la taxe foncière de 102 €

Le notaire retient des frais de gestion de 23.94 €

Je perçois donc 375.06 €

En micro foncier, quelle somme dous-je déclarer ?? 297 € ou 399 €

Même question si j opte pour le réel (j ai d autre location) sachant que je mets les 102 € de TF et les 23,94 € dans les charges déductibles.

Merci d’avance pour votre réponse.

Cordialement.

Géraldine

Bonjour j’ai 3 biens avec mon ex conjoint avec qui j’étais pacsé ou dois je l’es declarer

Et d’autre part j’ai fait un crédit pour travaux pour un des biens ou dois je le déclarer

Merci de votre réponse

Bonjour

on voit noter partout que les intérêts d emprunt pour un achat en Pinel mis en location sont déductibles des revenus fonciers .

Dans ce cas faut il les ajouter au montant de l assurance propriétaire non occupant sur la ligne 223 .

Merci pour votre réponse toujours très utile et claire

Bonjour,

NOn ils vont en ligne 250 avec les 3 autres charges du prêt. Je vous conseille vivement mon guide Pinel pour bien tout déclarer et optimiser : https://www.corrigetonimpot.fr/livre-comment-faire-declaration-impot-pinel/

Bonjour,

J’ai fait refaire la toiture de mon appartement que je loue vide.

Sur ma déclaration 20044, je peux déduire les matériaux mais Puis-je déduire la main d’oeuvre ??

Merci beaucoup pour votre réponse,

Isabelle

Bonjour,

Oui tout à fait, vous avez le détail dans mon guide et ici : https://www.corrigetonimpot.fr/revenu-foncier-travaux-deductibles-calcul-impot-revenu-louer/

Bonsoir

C’est très claire votre guide de déclaration 2044, merci beaucoup

1/ Sinon comme le logement est loué au milieu de l’année, on doit payer la taxe d’habitation secondaire. Du coup, peut on ajouter la taxe d’habitation secondaire + la taxe foncière dans la rubrique ?

2/ Le frais notaire de 3% sur le montant du prêt, peut on ajouter dans la déclaration pour la première déclaration de 2044 ?

Merci beaucoup de votre réponse

Cordialement

Bonjour,

Non ces deux frais ne peuvent y figurer. A partir du moment où une charge n’est pas dans l’ebook, c’est que la déduction est impossible.

Bonjour,

J’ai une question concernant la ligne 227 (Taxe foncière). Dans le cas d’un bien resté vacant une partie de l’année indépendamment de la volonté du propriétaire, faut-il quand même déduire l’intégralité de la TEOM, ou peut-on déduire uniquement le montant perçu pendant la période d’occupation ?

Merci d’avance

Bonjour,

Merci pour ces explications très claires.

Nous avons plusieurs appartements à des adresses différentes.

Il ne m’est proposé qu’une seule annexe 2044. dois je faire le total de tous les biens sachant que l’adresse est à remplir.

Merci pour votre réponse

La CSG est-elle déductible ?

Bonjour,

Je viens de regarder une vidéo sur les revenus fonciers. Je vous félicite car vous expliquez parfaitement un sujet pas évident. Une toute petite remarque, vous parlez de « déclaration d’impôt », or on déclare des revenus pour que le fisc calcule un impôt. Le bon terme à utiliser est « déclaration de revenus ».

Merci et ce sera parfait.

Bonjour,

Je dois compléter la ligne 229 du formulaire 2044. Je vais donc mentionner le montant que j ai payé au syndic en 2022. Mais début janvier le syndic a procédé à une régularisation sur les comptes de 2022 que je n ai payée que début janvier 2023. Dois je l inclure dans les appels de fonds de 2022 ? Merci pour votre aide. Bien cordialement

Bonjour,

Les dépenses payées en 2023 seront à déclarer l’an prochain seulement.

Cordialement.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Je vais déclarer pour la première fois des revenus fonciers.

Mon bien a commencé à être loué le 01/07, est ce que je dois déduire la taxe foncière entière ou je dois réaliser un prorata en fonction des mois où il y a été loué ? Idem pour les provisions de charges de copro.

Merci de vos informations !

Bonjour.

J’ai besoin d’un éclaircissement sur la déclaration des charges de copropriété. Sur mes relevés de syndic, j’ai la quote part locataire et quote part propriétaire :

pour la ligne 211 : il s’agit bien des loyers bruts sans compter aucune charge quelque soit ?

pour la ligne 229 : je prends le total des charges payées pour l’année 2022 en comptabilisant le total (part propriétaire et locataire ?) Il y a un delta entre les provisions exigibles et le total des charges réelles.

pour la ligne 230 : je suis un peu larguée sur le montant à noter … j’ai tous les relevés du syndic mais je patauge sur celle-ci

Merci pour tout ce travail et ce super site qui m’aide à y voir plus clair, il est vraiment bien détaillé !!!

Hello! merci pour ce super tuto en vidéo!

Petite question : sur un bâtiment A de 2 appartements nus j’ai touché des loyers d’octobre 2022 à décembre 2022.

Je n’ai pas eu de travaux sur ce bâtiment (enfin si, mais non déductibles apparemment puisqu’il s’agit d’aménagement de combles, si tu peux me confirmer?).

Par contre à partir d’octobre 2022 et jusqu’à mars 2023, j’ai fait des travaux de réno sur un bâtiment B dans lequel je vais toucher des loyers nus aussi à partir d’avril 2023.

Je me demande comment déclarer les loyers du bâtiment A d’octobre à décembre 2022?

Est-ce que je dois déduire les factures des travaux 2022 du bâtiment B?

Merci 🙂

Bonjour,

Je vous conseille vivement mon guide sur la location vide : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Vous y trouverez le texte et le détail pour les travaux pour voir ce qui est déductible ou non.

Sinon pour répondre à la seconde partie : vous déclarez uniquement les charges payées en 2022 sur la déclaration 2023. Si le bien B est à vocation locative, non habité et non prêté alors travaux et prêt sont déductibles. Vous le déclarez comme un nouveau bien , loyer 0 et charges payées en 2022. Le déficit s’imputera sur le revenu du bien A; s’il n’y en a pas c’est un système plus complexe avec le déficit foncier qui est expliqué dans l’ebook.

Cordialement.

Bonjour

Mon syndic ne me fournit plus que les charges locatives , il me dise que c’est à moi de calculer les autres pour faire ma déclaration d’impôt en frais réel.

Leur décompte d’apurement des années précédentes comporter tous les chiffres nécessaires.

On t-il le droit au titre de l’apurement de fournir que ce chiffre.

Merci

Bonjour,

C’est malheureusement une pratique courante. Personnellement je ne connais personne capable d’extraire la ligne 230 de leurs fichiers. Soit il faut les harceler, soit vous allez finir par le remplir au hasard. Maintenant beaucoup de syndic le font mais contre un paiement.

Cordialement.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

J’ai une question concernant la déclaration des revenus fonciers en régime réel.

Je loue un entrepôt dans le même terrain de ma résidence principal.

Serait-il possible de déduire une quotepart des charges communes comme la taxe foncière, l’assurance emprunt… etc ?

En vous remerciant par avance

RDA

BOnjour,

Il faut pouvoir prouver que les charges sont bien relatives à l’entrepôt pour le déduire. A défaut si vous tentez, vous vous exposez à devoir négocier et expliquer au fisc votre calcul de prorata et ce sera au bon vouloir du contrôleur.

Bonjour,

Merci pour les conseils de votre site.

Je suis en train de commencer à réfléchir à ma prochaine déclaration.

J’ai compris pour les travaux à déduire, mais je m’interroge sur les consommations électriques et de gaz pendant une période de vacance de location. Les frais correspondants peuvent-ils également être déduits des revenus fonciers, car dans mon cas particulier, c’était en janvier et février derniers et il fallait bien maintenir le bien en état pour la location suivante.

Merci pour votre réponse.

Cordialement.

Bonjour,

Non malheureusement ces dépenses ne sont pas citées dans le texte. Je vous conseille mon guide sur la location vide pour bien tout optimiser : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Bonjour, j’ai une question concernant le régime du revenu foncier au réel. En 2022 je rénove une maison qui sera louée en nu en 2023.

Pour 2022 je n’ai donc aucun revenu foncier mais j’ai effectué des travaux d’amélioration du logement de 10000€.

Je suis non imposable. Est ce que les 10000€ dépensés en 2022 seront reportés sur l’année suivante en 2023 (encaissement des loyers en 2023) ou seront elles déduites sur ma déclaration de 2022 (pas de loyers en 2022).

Merci pour votre réponse, bien cordialement

Bonjour,

Si ce sont des travaux, cela va s’enlever de vos salaires dès la déclaration 2023. Je vous conseille vivement mon guide pour optimiser ça mais aussi ajouter les 4 charges liés au prêt si vous en avez un. On a aussi une nouvelle modalité pour la déduction des travaux avec une optimisation à faire qui sera expliquée aux lecteurs du guide début 2023 https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Bonjour

j ‘ai une question concernant la ligne 230.

L’exercice comptable de notre coproprieté est sur 2 annees civiles (du 1 juillet au 30 Juin de l’annee suivante).le syndic m’a donc transmis en 2022 l’arrete des charges pour l’exercice du 1 juillet 2021 eu 30 Juin 2022).

Sachant que je devrais corriger en 2023 les Provisions pour charges payees en 2021 uniquement

Comment puis je procéder?

Merci pour votre aide

cordialement

Bonjour,

C’est LE grand mystère de la déclaration. Seul le syndic peut vous donner l’information et l’extraire en interne. La seule solution que je connaisse est de les harceler…ou de mettre un montant au bol mais qui sera alors faussé.

Bonjour Thibaut,

J’ai relu votre guide Pinel plusieurs fois, je n’ai pas trouvé d’information concernant les Travaux Modificatifs Acquereurs , TMA, pour les logements acquis en VEFA. Est ce qu’il est possible de prendre en compte le prix de ces travaux + les frais de dossiers associés dans le prix de revient du logement?

D’autre part, pour la cuisine équipée, j’ai compris en lisant votre ebook qu’il est plus avantageux de déclarer en travaux déductibles. Pour un logement acquis en juin 2022, j’ai payé la cuisine équipée en plusieurs fois :

1er versement en avril 2021 / 2nd versement en décembre 2021 / dernier versement en juillet 2022, après l’installation de la cuisine. Est ce qu’il faut que je déclare le 1er et 2nd versement sur la déclaration de revenus 2022 et le dernier sur la déclaration de revenus 2023? Ou est ce que je déclare tout sur la déclaration de revenu de 2023?

Le logement aquis en VEFA, n’était pas livré avec le meuble et vasque de la salle de bain.

J’ai acheté le meuble +vasque en 2021 et l’installation a été effectuée en juillet 2022 après la livraison du logement en juin 2022. Est ce que je peux déclarer ces travaux en tavaux déductibles des revenus foncier (travaux d’amélioration) : l’achat meuble + vasque sur la déclaration 2022 et la pose sur la déclaration 2023?

Merci par avance pour vos réponses.

Cordialement,

Lili.

Bonjour,

Pour les TMA comme pour tous les travaux il faut suivre les règles de l’ebook : on retient la date de règlement (donc tout ce qui est payé en 2022 est sur la déclaration 2023 même si acompte) et surtout on ne peut pas déduire ce qui est payé avant l’achèvement; tout ce qui est payé après l’est.

Cordialement.

Merci pour votre réponse rapide.

Les TMA sont payés avant achèvement, c’est pour cela que je vous demandais s’ils peuvent être pris en compte dans le prix de revient du logement plutôt qu’en travaux déductibles.

Pour la cuisine, les cuisiniste demandent toujours des acomptes :

– 1er acompte à la signature du devis

– 2eme acompte à la commande

– 3eme acompte après la pose de la cuisine qui intervient àprès livraison du logement.

Est ce que cela signifie que je ne peux pas déclarer les acomptes N°1 et 2 dans ma déclaration de revenus 2022 en tant que travaux déductibles? Je ne peux déclarer que l’acompte N°3 dans ma déclaration 2023 en tant que travaux déductible?

Cordialement,

Lili.

Bonjour,

j’essaie de compléter la ligne 230 du formulaire 2044 et je m’interroge sur comment faire.

Le relevé du syndic indique cette année :

– part non récupérable 337.50 € (différence entre ma quote part sur l’année et la part locative)

– part déductible 337.52 €

– en 2020 j’ai déclaré en ligne 229 : 1548.10 €

Quel montant dois je indiquer en ligne 230 cette année ?

Je vous remercie pour votre retour

Bien cordialement

Bonjour,

Je viens de découvrir vos explications pour la décla 2044 et je tenais à vous remercier car elle m’a bcp éclairée. En effet, je veux investir pour augmenter mes revenus ( location garage) et anticiper par des simulations micro-foncier (paiement comptant) et régime réel avec un prêt immobilier. C’est assez difficile d’évaluer le montant à investir avec un prêt afin que je m’y retrouve (je vous précise que je ne suis pas imposable sur mes revenus). Merci pour la qualité et la précisions de vos explications. Je vais parler de vous autour de moi car votre site est digne d’intérêt.

Bonne continuation, cordialement

Merci beaucoup! Vous pouvez utiliser le simulateur excel de la rubrique immobilier pour voir la différence à l’euro près.

Bonjour

Merci pour vos guides et conseils au top.

J ai une question sur votre vidéo de la 2044 et suivant pas a pas je constate que je n ai pas les mêmes écrans je n accède pas au cadre 220. Sauriez vous pourquoi

Merci et encore bravo

Bonjour,

Je n’avoue ne pas trop comprendre pourquoi. Si vous cliquez sur l’ajout du formulaire 2044 puis que vous mettez « 1 » propriété rurale et urbaine le cadre apparait.

Bonjour,

Merci pour vos explications, mais j’ai quelques questions:

– les loyers bruts encaissés sont-ils des loyers avec ou sans charges ?

– concernant les interet emprunts, j’ai une assurance emprunteur mais pour un pret de consommation, pourrait-je le mettre ?

– dans la case : charges recuperables, mon ancien locataire n’a pas versé le loyers pendant 2 mois, pourrai-je le mettre ?

J’ai un deficit de -6000 euros, qu’est ce qu’il peut se passé ?

Merci pour votre réponse

Bonjour,

Je vous conseille de lire mon guide où figure tous ces points : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Sinon dans la rubrique immobilier du site vous avez un article sur chacun de ces thèmes.

Bonjour,

Je bénéficie d’un report sur années suivantes, provenant de l’année 2020, pour un investissement Scellier réalisé en 2010 et prorogé en 2019. Je ne sais pas si je dois le mettre dans la case « 7MB » ou « 7ZJ ».

Merci de votre aide.

Cordialement

Damien

bonjour, j’ai bien compris le décalage temporel entre 229 et 230. mais si je suis propriétaire depuis janvier 2021 , j’ai effectivement payé des charges de copropriété en 21, reçu des loyers et des provisions de la part de mon locataire (depuis juillet 2021 ), mais pas en 2020, donc je n’ai rien à réintégrer en ligne 230 la première année, c’est bien ça??

Bonjour,

Oui tout à fait!

Bonjour, je suis arrivée au terme de mon dispositif scelliez 9 ans classique, peut on disposer d’une prolongation ? Et dans ce cas comment faire?

Cordialement

Bonjour,

Certains Scellier peuvent aller à 12 mais d’autres non, il faut voir sur lequel vous êtes partis. Si oui, la prorogation impose de remplir la 2044 eb et il y’a une case 7 prévue pour cela.

Bonsoir Thibault,

Bien acquit en 2021 et achevé en 2021, déclaration finalisé en suivant toutes les indications.

Quand je consulte le détail, je peux voir le montant de la réduction d’impôt, mais cela n’en tiens pas compte dans le calcul final.

Est-ce normal ?

Cordialement

Bonjour,

Le résumé final du fisc est très flou, l’important est de voir le résumé de la réduction d’impôt que l’on attend sur la première ligne. ON peut vérifier ensemble via une conférence en visio mais si vous avez tout rempli correctement en suivant mon guide il y a de grandes chances que vous fassiez juste une erreur de lecture et que tout soit bon.

Bonjour,

J’ai acheté un appartement en VEFA pour une location loi Pinel.

Dans la ligne 224, peut-on déclarer les TMA (Travaux Modificatifs Acquéreur) ?

Dans mon cas, j’ai ajouté des va-et-vient à la place d’interrupteurs simples, demander l’électrification du garage, ajouter une alimentation extérieure…etc : est-ce considéré comme des améliorations déductibles ?

Evidemment je peux les ajouter au prix de revient (formulaire 2044EB) mais comme vous l’expliquez dans votre book, c’est moins intéressant…

Merci pour votre réponse.

Bien cordialement,

Bonjour,

Il faut suivre les mêmes règles que celles de l’ebook. Donc si la dépense est payée avant l’achèvement c’est prix de revient, sinon on peut déduire.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

bonjour,

en ce qui concerne les intérêts d’emprunt, sont ils déductibles pendant un nombre d’années précis ou tout le temps de la durée de l’emprunt du bien loué ?

Merci

bien cordialement

Bonjour,

Tant que le bien est loué, ils sont déductibles.

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Jusqu’à présent, je déclarais mes loyers en microbic parce que je ne dépassais pas les 15000.

Cette année ce n’ est plus le cas.

J’ai deux meublés et un logement vide.

J’ai visualisé votre vidéo pour remplir la déclaration 2044 pour un logement vide.

Mais que dois je faire cette année ?

Une seule déclaration 2044 incluant les 3 logements même s’il y a des meublés ou dois je faire une déclaration 2044 pour le logement vide et autre chose pour les meublés ?

Merci pour votre réponse.

Bonjour,

La 2044 et le micro-foncier ne sont que pour les biens vides; les biens meublés c’est soit micro-bic soit au réel avec un expert-comptable. Il n’est pas possible de les mélanger.

Bonjour, j’ai plusieurs SCI et propriétés que je déclare depuis plusieurs années avec la 2044 spe. Cette année, je pensais que celle-ci serait déjà renseignée pour le nom de la sci, adresse du bien, locataire… et je viens de l’ouvrir et on me demande de saisir à nouveau toutes ces infos… C’est peut être une mauvaise manipulation mais comment récupérer ces données ? Merci pour votre aide.

Bonjour,

J’ai un locataire avec un bail strictement professionnel qui a résilié son bail. Nous avons été d’accord pour qu’il quitte les lieux à une date antérieure à la fin du congé et il a réglé les loyers jusqu’au 31 janvier 2022, par une somme globale qui a créditée sur mon compte en 2021. Sur ma déclaration 2022 pour les revenus 2021, j’ai déclaré en ligne 211 aussi le loyer de janvier 2022. Je vous remercie juste de me confirmer que c’est correct. Cordialement.

Bonjour,

On déclare les revenus à la date où on les perçoit; si vous avez eu l’argent en 2021 alors oui il faut les mettre.

Cordialement.

Bonjour,

Nous avons acheté un appartement en Avril 2021 , le notaire , nous a transmis un document intitulé » Décompte Vendeur Acquéreur Copropriété » sur la ligne Quote-part de Taxes Foncières et à la colonne Sommes dues par l’acquéreur au vendeur : il y a la somme de 327, 85 € , est-ce bien cette somme que nous pouvons déduire à la ligne 227 Taxes Foncières ? ( la taxe d’enlèvement pour les ordures ménagères, est-elle déjà déduite de ce montant ? ) Nous n’avons en effet pour le moment rien payé directement aux impôts concernant la taxe foncière. Au niveau de la banque, les Commissions d’ouvertures de crédit ( ici 480 € ) sont-ils l’équivalent de frais de dossier que l’on peut déduire ? Il y a aussi des frais de garantie indicatifs : 1 360, 77 € peuvent-ils être déduits également ? je ne sais pas trop à quoi cela correspond

J’ai acheté hier, votre Ebook sur la location en vide

, et cela est très pratique et très bien Fait.

Bonjour,

Pour le premier point, je ne peux pas vous dire sans analyser le doc, il faut voir avec le notaire pour lui demander. Pour le prêt, tout est indiqué dans l’ebook. Vous déduisez intérêts, assurance emprunteur, frais de dossier et vous interrogez la banque pour connaître les frais de garantie non remboursables. Pour ce dernier aspect il faut interroger le banquier car vous ne pourrez pas l’identifier avec le document.

Cordialement.

Bonjour,

Nous n’avons pas effectué de travaux dans notre appartement loué. La déclaration d’impôt n’accepte pas que nous notions 0 à la ligne 224 et 0 à la 250 du formulaire 2044. Avez-vous une solution pour nous permettre de valider la page ?

Je vous remercie vivement.

Bonjour,

Si vous ne mettez rien sur la 2044 (ça veut dire pas de prêt non plus?) alors il faut l’enlever à l’étape 3.

Cordialement.

Sur le côté gauche la déclaration, il est indiqué les différents n° de déclaration. J’ai le n° 2044 qui est mentionné mais quand je vais sur cette déclaration on me dit dans un petit encadré que je n’ai rien déclaré : ce qui est vrai. Mais quand je clique sur le OK je n’arrive pas à sortir de là, je tourne en rond. Comment sortir de là ? Car je n’arrive pas à finir ma déclaration.

Merci de votre aide.

Bonjour,

Vous pouvez tout recommencer ou cliquer sur F5 pour actualiser la page et recommencer. Si cette 2044 est vide, il faut l’enlever à l’étape 3 en cliquant sur « déclaration annexe » sinon elle va vous bloquer.

Bonjour

Que doit on écrire dans les cases

112

113

114

Parce que si j’écris le solde dans les cases ABCD, on me demande de les cumuler ensuite.

Exemple, mon A et monE sont identiques, pourquoi me demande t on en 431 de les cumuler?

Merciiii

Bonjour, j’ai effectué un crédit en 2020. J’ai mis en location mon bien en juin 2021, puis je déduire les frais de dossier du crédit sur ma déclaration 2044 pour ma future déclaration aux impôts ?

Bonjour,

Oui tout à fait et il y’a aussi des frais annexes qu’il aurait fallu déduire l’an passé. Je vous conseille mon guide qui explique les 4 frais relatifs au prêt qu’on peut déduire et qui contient un courrier de correction pour rectifier l’année passée : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Bonjour, pour les cases 250 et 410, je ne trouve pas de référence qui détaille ce qu’on peut déduire ou non, auriez-vous une source qui les liste, s’il vous plaît?

Par exemple, en plus des frais de dossier bancaire, est-il possible de déduire les frais de courtage? De caution crédit logement? Les honoraires d’un agent immobilier ou d’un CGP?

Si oui, dans quelle mesure?

Bonjour,

Je vous conseille mon ebook où figure la liste exhaustive notamment sur la ligne 250 qui est la plus importante : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Cordialement.

Bonjour,

Je suis bailleur, le syndic n’est pas en mesure de me fournir le décompte des charge à temps, avant la fin du délai pour ma déclaration.

Que dois-je faire ?

Merci d’avance

Bonjour,

Il faut la faire ainsi et vous pourrez la corriger mi-août. Je vous conseille mon guide pour tout optimiser : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Bonjour,

Merci pour votre guide qui est une aide précieuse !

Je me pose toutefois la question suivante pour la ligne 229 de la déclaration 2044 :

J’ai un logement neuf sous dispositif Pinel, loué pour la première fois en octobre 2021. J’ai commencé à payer des provisions de charges en juillet 2021 lors de l’achèvement du logement. Est-ce que je dois déclarer tout ce que j’ai payé depuis juillet, ou seulement au prorata à partir de la date de location ?

2e question : la gestion se faisant de juillet à juillet, je n’ai pas encore de régularisation, je laisse donc la ligne 230 vide ?

Merci d’avance pour votre réponse.

Bien cordialement.

BOnjour,

Sur un tel cas je pense que vous pouvez tout mettre; effectivement en année 1 seule la ligne 229 est remplie.

Bonjour

Les frais de notaire pour un achat en vefa sont ils déclarables ? Frais payés en 2021, par contre fin des travaux en 2022. Y a-t-il d’autre chose déclarable ? Intérêts des emprunts, assurance emprunteurs , etc.

Merci

Bonjour,

Non les frais de notaire ne sont pas déductibles mais sur du Pinel ça rentre dans le prix de revient. Pour n’oublier aucune charge, je vous conseille mon guide sur le sujet : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Bonjour,

je voudrais savoir, étant a la banque de la caisse épargne, je déclare au impôts les intérêts de l’année et si je peu aussi déclarés les accessoires de l’années?

merci et Cordialement

Bonjour,

Il faut intégrer l’assurance emprunteur et aussi sous conditions les frais de dossier et une partie des frais de garantie. J’explique tout en détail dans mon ebook : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Est-ce que le diagnostic amiante d’un local professionnel est déductible ligne 224 ?

Merci pour votre retour.

Bien cordialement.

Bonjour,

Il me semble que oui, vous avez un article sur les travaux sur mon site ou dans mon guide. Le texte est joint et vous pouvez vérifier ce qui a été accepté ou non https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/ . Il me semble que le diagnostique passe.

Cordialement.

Bonjour,

Merci pour vos articles !

Petite question, j’ai eu un locataire de janvier 2021 à aout 2022 puis un autre d’octobre 2021 à mars 2022.

Quel locataire doit être mentionné sur la déclaration d’impôt ?

Merci !

Bonjour,

Sur cette cas ça n’a pas d’importance, vous pouvez mettre les deux si vous le voulez ou alors le dernier. En revanche je vous conseille de lire mon guide pour optimiser les charges déductibles, c’est le plus important : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour, quel est l’intérêt de louer en meublé si finalement toutes ces déductions sont possibles en location vide ?

Bonjour,

En meublé on a l’amortissement en plus qui peut changer la donne : https://www.corrigetonimpot.fr/comparatif-location-meuble-vide-difference-impot-fiscalite-appartement/

Bonjour,

Concernant la case 450 Déficits antérieurs restant à imputer :

chaque année faut il juste noter l’année précédente, ou noter toutes les années depuis le début de l’acquisition dans la colonne A ?

Bonjour,

Peut-on déduire TOUS les ans pour Pinel, en plus des intérêts d’emprunt, l’assurance emprunteur ou autres charges bancaires ?

La banque peut nous les fournir ?

merci de votre réponse.

Bonjour,

Je vous conseille vivement mon ebook qui répondra à vos questions et surtout qui vous permettra sans nul doute d’économiser : https://www.corrigetonimpot.fr/livre-comment-faire-declaration-impot-pinel/

Sinon on peut déduire chaque année les frais bancaires si on les paie (ceux que vous citez mais aussi d’autres présents dans l’ebook). Pour le fonctionnement du déficit, c’est automatique mais si vous y avez touché j’explique en vidéo comment ça marche : https://www.youtube.com/watch?v=3O3EcVfQrok&t=2046s&ab_channel=ThibaultDIRINGERCorrigetonimp%C3%B4t

Bonjour, j’ai une question relative à la location et la déclaration fiscale.

Je loue un appartement depuis juin 2021, donc pour ma déclaration 2022 je vais déduire (Taxe foncière/Intérets/Assurances etc au prorata (à savoir 7 mois) en régime réel.

Cependant des travaux de toiture d’un montant de 8300€ ont commencé à être appelé en janvier 2021 (3 appels de fonds) dont 2 appels de fond (janvier et avril 2021) avant que le bien soit en location (j’y habitais encore). Puis-je déduire (en frais réels bien entendu) la totalité de ces 8300€ sachant que les travaux n’ont commencé qu’en septembre 2021 donc appartement loué et ont été finis en décembre 2021.

Merci de votre réponse et votre bienveillance !

Bonjour,

Je vous conseille mon guide où vous apprendrez qu’on peut effectivement déduire des charges avant location : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

VOus y trouverez surtout d’autres postes possibles et quelques conditions à respecter pour pouvoir le faire.

Cordialement.

Bonjour Thibault,

Le total de mes réductions d’impôts est supérieur à mon impôt avant réduction d’impôts.

De ce fait, le montant de la réduction Pinel est inférieure au montant déclaré et retenu.

Exemple :

Impôts avant réduction d’impôts = 3 000 €

Réduction Dons = 302 €

Réduction scolarité = 183 €

Réduction Pinel = 3 100 € (déclaré et retenu) mais réduction de 2 515 €

Y a-t-il un moyen d’optimiser la perte des 585 € (3 100 € – 25 15 €) ?

Merci par avance de ton retour

Bonjour,

Hélas non, cela va être une perte sèche de la réduction Pinel. C’est d’ailleurs étrange d’avoir acheté un Pinel aussi élevé avec une telle imposition! Pour autant, je vous conseille de lire mon guide Pinel. Les optimisations liées aux charges déductibles et au déficit vous permettront quand même de faire des économies sur le long terme : https://www.corrigetonimpot.fr/livre-comment-faire-declaration-impot-pinel/

Comment obtenir une page supplémentaires sur la déclaration des fonciers pour déclarer les travaux de l année Merci

Bonjour,

En ligne vous pouvez les groupes, l’important est de garder les justificatifs au cas où et que le total en ligne 224 soit le bon.

Cordialement.

j ai oublie de declarer le micro foncier 1750 euros

Bonjour,

Vous pouvez corriger la déclaration d’impôt sans problème, j’explique tout ça dans mon guide : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Bonjour

Dans le cas ou la régularisation pour provision des charges de l’année précédente n’est pas connu avant la clôture des impôts (assemblée générale non réalisée en 2021 pour l’apurement des comptes 2020), comment doit on remplir la ligne 230 du CERFA 2044 ?

Peut on laisser cette ligne vide ?

Merci par avance de votre retour

LG

Bonjour,

Il faut interroger le syndic (voir le harceler pour avoir l’information). Sinon il est plus judicieux de remplir un peu la 230 même si le chiffre est bancal. La laisser vide risque d’attirer l’attention du fisc.

Cordialement.

Bonjour Thibault,

En cas d’absence d’arrêté de comptes par le syndic depuis 2ans suite à litige, comment réaliser la régularisation une fois que cet arrêté sera enfin disponible?

Bonjour,

Merci à vous pour tous cet article très bien fait ! J’y ai trouvé beaucoup de réponses 🙂

Je me permets de vous écrire pour une hésitation au niveau de la ligne 250 concernant les intérêts d’emprunts :

j’ai habité mon studio jusqu’en janvier 2021, puis j’ai déménagé chez mon conjoint qui m’héberge gracieusement, et mis le studio en agence pour recherche de locataire en février 2021. L’agence a mis quelques mois à trouver le locataire, et son bail (pour location non meublée) n’a démarré qu’en juillet 2021. Je me pose donc la question suivante : Ai-je le droit de déclarer les intérêts de mon emprunt à partir de février 2021, comme l’appartement était officiellement destiné à la location à cette date, ou il faut les déclarer seulement à partir de l’entrée du locataire en juillet ?

Je me demandais également si l’on peut ajouter le montant de l’assurance de prêt (pour les mois correspondants) aux intérêts d’emprunt dans cette case 250 ?

Merci par avance pour votre aide

Bonjour,

Il est possible de déduire bien plus que les intérêts et l’assurance emprunteur au niveau du prêt, je vous conseille vivement mon ebook pour y voir plus clair et tout optimiser : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Pour votre question sur l’ordre du prêt, j’avais expliqué ce sujet en détail ici : https://www.corrigetonimpot.fr/deduire-interet-pret-location-ordre-residence-principale/

Cordialement.

Bonjour,

Les indemnités versées par l’état pour réparation de préjudice suite refus de concours de la Force Publique

( expulsion locative ) sont -elles imposables ?

Sur quelle ligne de la déclaration 2044 SPE porter éventuellement les sommes perçues?

Par avance, merci de votre réponse.

Bonjour,

A partir du moment où ce sont des revenus perçus, je pense que ça devient imposable via la ligne des loyers.

Cordialement.

Bonjour,

Nous avons rénové entièrement une maison. Cette maison était en location et elle est déjà louée Nous avons fait un agrandissement et nous avons créé une salle d’eau. Nous avons fait installé une cuisine avec electroménagers. peut on déclaré le mobilier cuisine et salle d’eau?

Bonjour,

Vous avez un article sur les travaux dans la rubrique immobilier et un autre sur la cuisine. Vous y apprendrez ce qui est déductible ou non (la cuisine notamment uniquement sous conditions). Je vous conseille vivement de lire mon guide afin de tout optimiser dans la déduction des travaux mais aussi dans les charges relatives au prêt : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Cordialement.

Bonjour

Est-ce que les frais de notaire et d’agence sont déductibles lors d’un achat d’un bien immobilier, pour une SCI à l’IR?

Bonjour,

Non cela ne passe pas. Il y’a d’autres optimisations qui figurent dans mon guide notamment au niveau du prêt : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Bonjour

Merci beaucoup pour ces précieux conseils. En effet j’avais quelques oublis dans la rubrique réduction et charges.

Pour l’hypothèque suite à un emprunt, il faut déclarer le montant total, ou faire un prorata ( montant de l’hypothèque divisé par le nombre d’années de l’emprunt)? Et ce tous les ans?

Bonjour,

Il faut interroger la banque pour connaître le montant non remboursable qui est déductible en une fois. Je vous conseille la lecture de mon guide pour tout optimiser et ne rien oublier : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Cordialement.

Bonjour,

Nous avons fait l’acquisition d’un appartement en VEFA dans le cadre du dispositif pinel en 2019 ( signature chez le notaire). Nous avons réceptionné ce bien en 2020 et l’avons loué à partir d’octobre 2020.

Je viens de m’apercevoir que j’avais omis d’intégrer de nombreux frais et charges déductibles dans la déclaration 2044 faite l’année dernière . De ce fait le deficit est nettement moindre de ce qu’il aurait dû être. Est-il possible de demander au centre des impôts de faire une modification des informations données et de réévaluer le déficit ? Dans quel délai cela est-il faisable ?

D’autre part en 2019 à partir de la signature chez le notaire, le prêt étant débloqué, nous avons payé les frais d’assurance générés par celui-ci . Ces frais auraient-ils pu apparaître sur la première déclaration 2044 effectuée en 2021 ( car réception de l’appartement et location en 2020) ?

Merci par avance pour votre réponse.

Cordialement.

Bonjour,

Pas de soucis c’est un classique. Je vous conseille mon ebook qui vous détaillera l’ensemble des déductions qu’il fallait faire. Il contient aussi un courrier de correction professionnel qui permet de tout régulariser sans encombre avec la démarche à suivre.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour, je loue depuis des années un appartement non meublé à la même personne.une personne des impôts m avait dit de remplir une 2044 mais l année dernière vu le montant des loyers perçus soit 6892 euros par an on m a dit qu il était plus intéressant de remplir le micro foncier.mais si je fais ça je ne peux plus déduire la taxe foncière,l assurance et des charges.ai je intérêt de faire par le micro foncier tout de même ?

Merci par avance pour votre réponse

Cordialement

Bonjour,

Il faut calculer l’ensemble des charges que vous pourriez déduire. Si ça dépasse 30% des loyers, il faut prendre le régime réel. Sinon c’est le micro-BIC.

Cordialement.

Bonjour,

Je loue un local commercial.

Le locataire me rembourse la taxe foncière.

Je déclare donc cette somme (soustraite de la taxe d’ordures ménagère ) à la case 212 de la déclaration d’impôts.

Dois-je déduire cette même taxe foncière à la case 227?

Merci d’avance.

Cordialement,

Bonjour,

Vous pouvez le mettre en revenu puis en charge mais ce sera neutre. Il est aussi possible de ne rien déclarer à ce sujet.

Cordialement.

Bonjour

Bravo pour votre site.

J’ai acheté devant notaire un pinel en novembre 2021 (achèvement des travaux fin 2022). Par erreur j’ai coché une mauvaise case sur le site des impôts avec pour effet la génération de la 2044EB dnas le menu à gauche (qui sera à remplir en 2023). Je n’arrive pas finaliser ma déclaration car il m’est demandé de remplir la 2044EB…Avez-vous une astuce pour revenir en arrière et faire disparaître cette 2044EB ? 🙂

Merci par avance pour votre éclairage. Bonne soirée.

Bonjour,

Il suffit de cliquer sur les déclarations annexes à l’étape 3. je vous conseille vivement de lire mon guide Pinel pour tout optimiser et faire de belles économies fiscales : https://www.corrigetonimpot.fr/livre-comment-faire-declaration-impot-pinel/

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour Monsieur Diringer,

J’ai un appartement dans une copropriété que je loue à une personne.

Mon locataire semble avoir des difficultés pour payer son loyer et ses charges.

Suite à plusieurs procédures de recouvrement amiables puis par huissier, cette personne a fait appel à divers organismes (action sociale de la commune, sa caisse de retraite complémentaire ou des associations telles que Secours catholique).

Ces 3 organismes m’ont versé directement sur mon compte bancaire, des sommes payant soit des reliquats de loyers, soit des reliquats de charges de copropriété.

Je suppose que ces organismes se substituant en partie à mon locataire, les sommes perçues doivent être déclarées dans la ligne 211, au même titre que si elles avaient été versées par le locataire lui-même.

De même qu’en est-il de l’APL que je reçois directement de la CAF pour le compte du locataire ? Est-elle à mettre dans la case 211 ?

Un grand merci pour votre aide.

Cordialement

Bonjour,

Effectivement toutes les sommes que vous percevez au titre de loyer son imposables dans cette case. Peu importe qui les verse au final c’est imposable.

Cordialement.

Bonjour

Comment fait on pour les frais pour travaux lie à un bien

on nous demande les détails mais il n’y a que 6 lignes disponibles comment fait on pour le reste de la liste des autres travaux

Bonjour,

Vous pouvez tout grouper. L’important est que le total soit bon et que vous ayez les factures si besoin.

Cordialement.

Bonjour,

pour un appartement loué meublé les 3 mois premiers mois de 2021 puis vidé suite au départ du locataire et , non occupé ensuite, comment déclarer ? pour les 3 mois loués en LMNP puis pour le logement vide pour les autres mois, déclaration des charges en 2044 au prorata ? merci. bien cordialement

Bonjour,

Oui on procède ainsi, on déduit les charges payées uniquement à partir du moment où le bien est vide. Attention à l’ordre du prêt, le fisc peut peut-être voir d’un mauvais oeil une déduction sur la 2044 si l’ordre du prêt est acquisition d’un bien pour louer meublé.

Cordialement.

Bonjour,

Pour une location débutant en cours d’année doit-on calculer toutes les charges déductibles au prorata exact.

Cordialement.

Bonjour,

Pour certaines oui mais pour d’autres charges on peut déduire avant même si le loyer n’était pas là pour optimiser l’impôt. J’explique comment en profiter dans mon guide : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

bonjour,

j’ai mis gratuitement à la disposition de ma fille un appartement dont j’ai la jouissance, j’ai vu sur votre tuto qu’il fallait renseigner la ligne 214 comment la calculer ? Quel impact sur le calcul de l’impôt ? merci

Bonjour,

Je ne suis pas certain mais il me semble que la 214 est pour ceux qui mettent gratuitement à disposition un bien ET qui veulent déduire des charges. Dans ce cas il faut évaluer le loyer et on est imposé dessus.

Bonjour,

J’ai acheté un PINEL livré le 15/12/21 et il a été loué à partir du 15/01/2022.

Que dois-je déduire pour 2021? Merci par avance pour votre réponse

Bien cordialement

Bonjour,

Il y’a des charges déductibles malgré que la location ne soit pas faite en 2022 comme les travaux ou la ligne 250. Je vous conseille vivement de lire mon guide Pinel qui explique comment tout optimiser : https://www.corrigetonimpot.fr/livre-comment-faire-declaration-impot-pinel/

Cordialement.

Bonjour,

Je me permets de solliciter votre aide pour remplir la case 229 relative aux provisions pour charges. C’est la 1ère année que je suis amenée à la remplir (résidence neuve livrée en mars 2021. L’exercice 2021 a donc été le premier avec des charges de copro et des loyers également ^^)

J’ai bien compris que je devais y déclarer le total des 4 appels de fond trimestriels.

Toutefois :

– le syndic a appelé dans le courant de l’année, en sus des 4 APF, une avance de trésorerie : dois-je l’inclure dans la case 229 ?

– en début d’année 2022, le syndic a établi une « nouvelle répartition » me demandant de payer 188€ de plus au titre de l’exercice 2021. Ce montant a été payé en 2022 mais il se rattache à l’exercice 2021. Dois-je l’inclure également dans la case 229 de la déclaration 2021 ou le garder pour l’an prochain (où j’imagine qu’il intégrera les comptes arrêtés et donc la case de régul ?)

Merci++ de vos éclairages et pour la très grande pédagogie de votre site

Jeanne

Bonjour,

Une petite question à laquelle je n’ai pas trouvé de réponse, y compris dans l’e-book: j’ai acheté un appartement en 2021 afin de le mettre aussitôt en location. Lors de la signature chez le notaire, j’ai payé au vendeur, au prorata temporis, une partie des charges de copropriété et une partie de la taxe foncière, dont le montant a été calculé d’après celle de l’année 2020.

Puis-je déduire ces deux sommes dans les cases afférentes de la déclaration 2044 (en prenant soin de déduire les 8% de TEOM)? Si oui, le vendeur devra-t-il, en miroir, déduire de sa propre déclaration 2044 les deux montants que je lui ai remboursés?

Merci!

Bonjour,

Si les montants »charge de copro » et « taxe foncière » payés correspondent à un moment où vous louiez le bien alors je pense qu’on peut admettre la déduction. Sinon comme expliqué dans l’ebook, les seuls choses déductibles tant que le bien n’est pas loué c’est la ligne travaux et la ligne 250.

Cordialement.

Bonjour,

J’ai acheté un appartement en août 2021 qui était déjà loué en non meublé,

J’aimerai savoir si les frais de notaire peuvent être déduit dans ma déclaration et si oui dans quelle case ?

Merci d’avance.

Bonjour,

NOn les frais de notaire ne sont pas déductibles. Pour tout optimiser je vous conseille mon guide : https://www.corrigetonimpot.fr/guide-comment-faire-declaration-impot-source-location-vide/

Bonjour, vous indiquez que la taxe d’enlèvement des ordures ménagères ne sont pas déductibles, pourtant je lis sur le site ci-dessous cette mise à jour.

Pouvez-vous m’indiquer si oui ou non elle est déductible ?

Merci de votre retour

Bonjour,

Je vous confirme que la TEOM n’est pas déductible en 2022, il faut absolument l’enlever de la taxe foncière avant déduction.

Cordialement.

Bonjour,

Fin 2020 j’ai acheté un appartement et j’ai fait une partie des travaux en 2020 (7000€) et début 2021 je les ai terminé (8000€).

Depuis avril 2021 j’ai une locataire en place.

J’ai déclaré sur la déclaration des revenues en 2021 pour 2020 les 7000€ de travaux. Ce qui a été déduis directement de mes revenues ( je déclare 24000€ par an et je suis donc à la tranche des 11%).

D’après le livre acheté chez vous, j’ai compris que je devais faire ce que j’ai fait. Ça m’a permis de ne pas payer d’impôts sur les revenues mais par conséquent je n’ai eu que 11% de réduction , si l’on peut dire.

Parce qu’en 2022 sur la déclaration qui concernera l’année de 2021, j’aurai une réduction de 30% + la csg ( car la location m’aura fait sauter une tranche ).

Et l’interrogation nouvelle que je me pose, viens de mon banquier qui pour une nouvelle acquisition en regardant ma déclaration, me dit que je n’aurai pas dû les considérer dans la réduction sur l’impôts sur le revenu mais les mettre en déficit foncier, pour les travaux datant de 2020 et que du coup je perd la partie CSG.

Dois je donc modifier ma déclaration de 2021 sur 2020?

Je vous remercie et j’espère avoir été suffisamment clair. Sans quoi je peux apporter + de précision si nécessaire.

Bonjour,

Dans les faits ça aurait été mieux d’attendre. Dans la pratique, c’est impossible et on ne peut pas choisir. Vous étiez obligé de les déduire en 2020 et il est impossible de choisir de les provisionner ou non. La seule manière d’optimiser aurait été de décaler le paiement en 2021, seule chose qui vous aurait permis d’attendre pour décaler la déduction.

Cordialement.

Bonjour, merci pour toutes vos précisions.

S’il vous plaît, ou et comment réduire la dernière déduction de 2 % de la loi PERISSOL 24 ans si je ne m’abuse ?

Le 15 octobre 1998 nous avons construits 2 maisons identiques.

En avons vendu une fin décembre 2020.

Le total pour les 2 était de 115 643 euros l’année dernière avec 2% soit 2313 euros et montant cumulé 88 468 euros.

Cette année c’est bien la dernière année de déduction ?

Je divise 115 643 par 2 ? Puis j’applique 2 % ? Soit 1 156 euros que je rajoute

à la moitié de 88 468 euros Soit 44 234 euros plus 1 156 euros total cumulé 45 390 euros ?

Quelles numeros des lignes ?

Désolée mais c’est mon epoux qui s’en occupait seul et j’avoue être perdue.

Merci de votre attention avec espoir.

Cordialement

Bonjour,

Le Perissol se déclare sur la 2044SPE : https://www.corrigetonimpot.fr/telecharger-formulaire-2044-spe-special-revenu-foncier-declaration-impot/ En ligne, vous pourrez l’ajouter à l’étape 3. Pour vérifier et recalculer tout l’amortissement afin de mettre le montant correct la dernière année, je ne peux vous répondre. Il faut étudier chaque déclaration passée pour bien tout vérifier et éviter le redressement. Vous pouvez me solliciter moi ou un expert-comptable (rubrique à propos) mais le devis sera de l’ordre de quelques centaines d’euros.

Cordialement.